食品アレルゲン検査市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

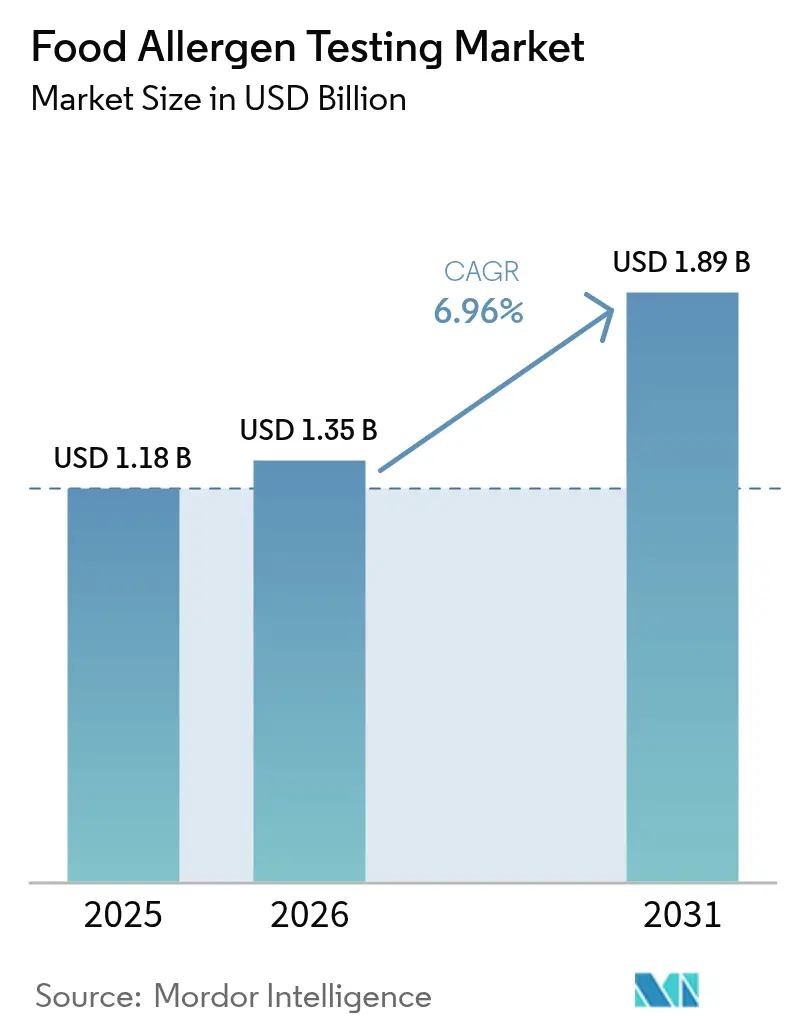

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

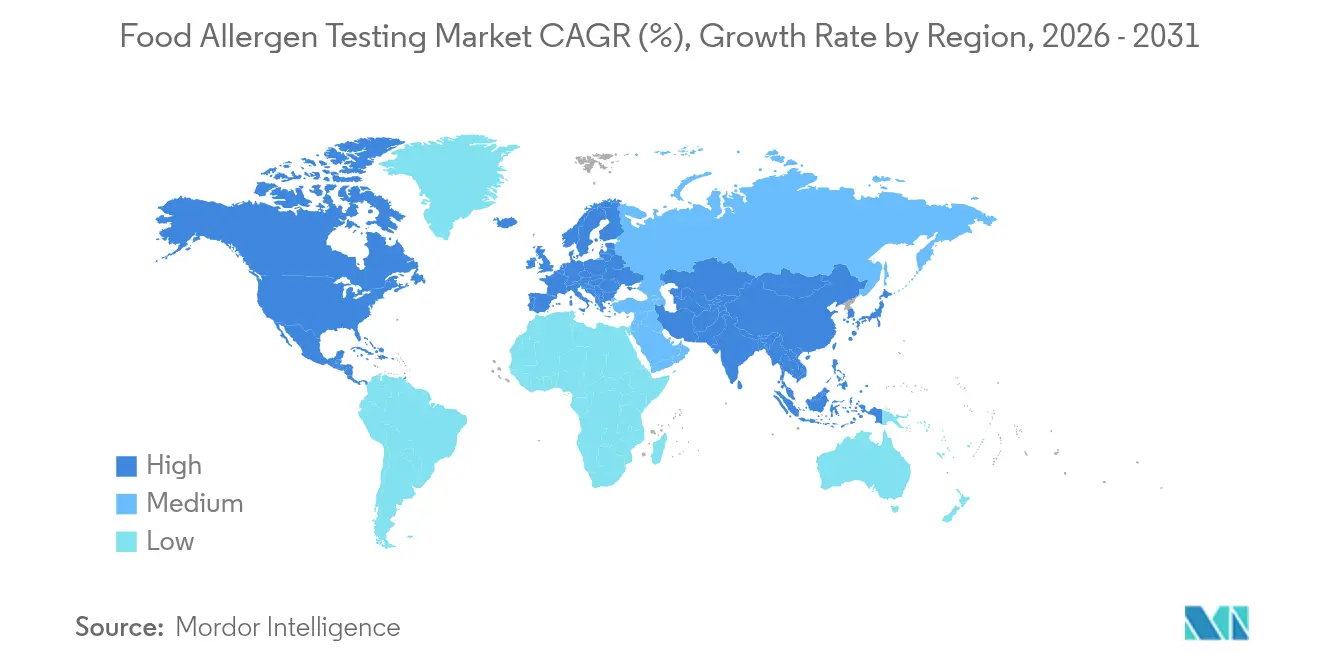

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品アレルゲン検査市場分析

食品アレルゲン検査市場規模は、2025年の11億8,000万米ドルから2026年には13億5,000万米ドルへと成長し、2031年には18億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.96%で推移する見込みです。未申告アレルゲンが食品リコールの主要原因であり続けており、回収費用を大幅に上回ることが多いブランドリスクコストが著しく増加していることから、メーカーは最終ライン検査からインプロセス検証へと移行しています。欧州が引き続き主要市場である一方、アジア太平洋地域では輸出の拡大とEUスタイルの表示規制の採用により需要が高まっています。免疫測定法は携帯性の高さから量的に優位を占めていますが、小売業者がISO 17025監査に向けた配列レベルの検証を求めるようになっているため、ポリメラーゼ連鎖反応(PCR)プラットフォームはより速いペースで成長しています。また、資本集約型の質量分析法は、サブppmレベルの限界値が不可欠な乳児用調製粉乳などの高付加価値カテゴリーで普及が進んでいます。

レポートの主要ポイント

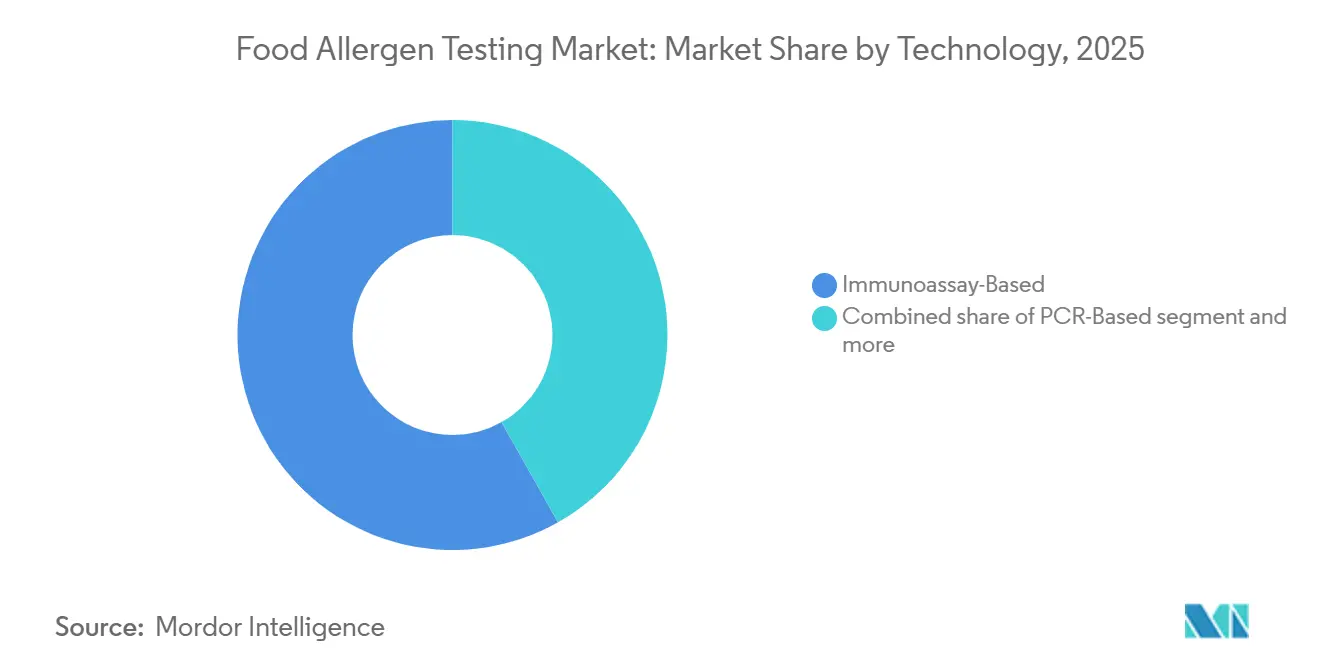

- 技術別では、免疫測定法が2025年の食品アレルゲン検査市場シェアの58.17%を占め、ポリメラーゼ連鎖反応ベースのプラットフォームは2031年にかけてCAGR 7.38%で成長する見込みです。

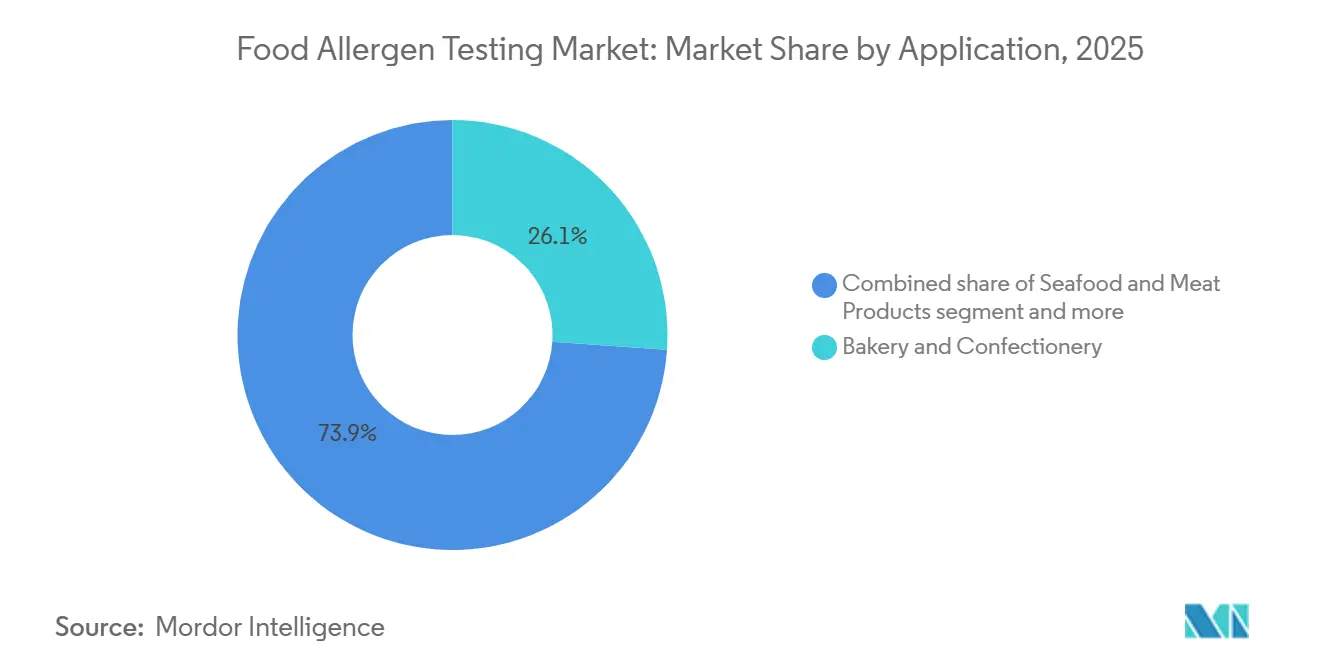

- 用途別では、ベーカリーおよび菓子類が2025年の食品アレルゲン検査市場規模の26.09%を占め、水産物および食肉製品は2026年から2031年にかけてCAGR 9.56%を達成すると予測されています。

- 地域別では、欧州が2025年の食品アレルゲン検査市場シェアの34.47%を占め、アジア太平洋地域は同期間にCAGR 8.98%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品アレルゲン検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品リコールおよびブランドリスクコストの急増 | +1.4% | 北米、欧州連合(EU) | 短期(2年以内) |

| アレルゲン表示法の強化と施行 | +1.6% | 北米、欧州連合(EU)、アジア太平洋 | 中期(2~4年) |

| 世界的な加工食品貿易の拡大 | +1.2% | アジア太平洋の輸出拠点、中東、アフリカ | 中期(2~4年) |

| 参照用量規則の統一による定量限界値(LOQ)の低下 | +0.9% | 欧州連合(EU)が先行し、アジア太平洋および南米が採用 | 長期(4年以上) |

| クリーンラベルおよびアレルゲンフリー食品に対する消費者需要 | +1.1% | 北米、欧州連合(EU)、都市部のアジア太平洋 | 中期(2~4年) |

| 認定ラボおよび監査対応が検査プロトコルを標準化 | +0.7% | ISO 17025の普及を主導とするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品リコールおよびブランドリスクコストの急増

アレルゲン関連の食品リコールの頻度増加とその経済的影響が、食品業界のリスク管理アプローチに大きな変化をもたらしています。未申告アレルゲンは世界的なリコールの主要原因であり続けています。英国では2024年に53件の未申告アレルゲンリコールが報告され、10%増加しており、交差汚染防止における継続的な課題が浮き彫りになっています[1]出典:Food Safety、「食品サービス業界におけるアレルゲンの積極的予防」、food-safety.com。規制の変化も業界慣行を形成しています。2026年1月の施行が予定されているFDAの食品安全強化法(FSMA)第204条は、アレルゲン管理の失敗とそれに伴う法的・財務的リスクへの可視性を高めるためのデジタルトレーサビリティシステムを義務付けています。この規制により、メーカーはリコールへの事後対応ではなく、積極的な検査と予防措置に注力するよう促されており、迅速なアレルゲン検出技術の採用が着実に増加しています。リスク低減と規制遵守は、家庭での消費に次いでアレルギー事故発生率が2番目に高い食品サービス部門において特に重要です。

アレルゲン表示法の強化と施行

主要な世界市場における規制の整合化に向けた動きが、食品メーカーへの圧力を高めており、従来の表示要件を超えて製造慣行やサプライチェーン検証プロトコルにまで及んでいます。2024年、FDAはアレルゲン管理に関する第5版ガイダンスを公表し、洗浄バリデーションおよび環境モニタリングに関するより厳格な要件を導入しました。同時に、米国農務省(USDA)の食品安全検査局は、食肉および家禽加工業者を対象とした専用のアレルゲン検証イニシアチブを開始しました。同様に、オランダ食品消費者製品安全局は交差接触防止に関するガイドラインを改訂し、メーカー向けに検査頻度と分析方法を詳細に規定しました。これらの規制改正は、欧州が最も厳格なコンプライアンス基準を課す中、地域ごとに異なる施行レベルを管理しなければならない多国籍食品企業に大きな影響を与えています。新興市場も影響を受けており、輸出主導の生産者が高付加価値市場へのアクセスのために国際的なアレルゲン検査プロトコルを採用しています。

世界的な加工食品貿易の拡大

食品サプライチェーンのグローバル化は、アレルゲン管理において従来の検査方法の能力を超える重大な課題をもたらしています。異なる規制枠組みが適用される複数の地域から原材料を調達するメーカーは、原産国からの汚染リスクを軽減しながら仕向地市場の要件に準拠するため、標準化された検査プロトコルを採用しなければなりません。植物性、菌類性、昆虫由来の原材料などの代替タンパク質の台頭は、従来の免疫測定法を超えた専門的な分析技術を必要とする新たなアレルゲン関連の複雑性をもたらしています[2]出典:国立生物工学情報センター、「代替タンパク質のアレルゲン性:低減メカニズムと加工戦略」、pmc.ncbi.nlm.nih.gov。さらに、加熱処理、酵素加水分解、発酵などの加工方法はタンパク質構造を変化させ、検出可能性に影響を与える可能性があります。これにより、質量分析法やペプチドミクスを含む高度な分析ツールの使用が必要となります。この課題は、都市化と拡大する中間層が輸入加工食品への需要増加を牽引しているアジア太平洋地域で特に顕著です。これらの要因により、メーカーが複雑化するサプライチェーン内での規制遵守と消費者安全の確保に向けた信頼性の高いソリューションを優先する中、国際的に認定されたアレルゲン検査サービスプロバイダーにとって大きな機会が生まれています。

参照用量規則の統一による定量限界値(LOQ)の低下

参照用量方法論の標準化に向けた世界的な取り組みが、規制当局がより厳格な定量限界値を施行する中、アレルゲン検出のための高度かつ高感度な分析プラットフォームの採用を促進しています。基本的な存在・不在検査から定量的リスク評価へのこの移行は、従来の方法では達成が困難なサブppmレベルでの測定を必要とします。複雑な食品製剤は、感度と特異性の限界から、従来の酵素結合免疫吸着測定法(ELISA)技術に追加的な課題をもたらします。これにより、液体クロマトグラフィー・タンデム質量分析法(LC-MS/MS)およびその他の高度な分析方法への需要が高まっています。これらの技術を活用する検査機関は競争上の優位性を獲得する一方、従来の免疫測定法に依存する機関は運用上の制約に直面しています。代替検査方法に対するISO 16140-2バリデーション基準の採用は、グローバルサプライチェーン全体での一貫性と信頼性を確保しますが、新たな分析技術の参入障壁も高めています[3]出典:英国王立化学会、「食品品質モニタリングの進歩:精密検出のためのバイオセンサーの統合」、rsc.org。この規制主導の変革は、アレルゲン検査の競争力学を再形成し、高精度機器とバリデーション済み方法論への投資を促進しています。

抑制要因の影響分析*

| 抑制要因 | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検査技術の高コスト | -1.3% | 南米および中東・アフリカの中小企業において特に深刻なグローバル課題 | 短期(2年以内) |

| 多重アレルゲン検査の複雑性 | -0.8% | グローバル、複数製品工場 | 中期(2~4年) |

| 迅速検査キットの短い有効期限 | -0.6% | 長いサプライチェーンを持つアジア太平洋および中東・アフリカ | 短期(2年以内) |

| グローバルな統一手法の欠如 | -0.7% | 規制区域間の貿易インターフェース | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

検査技術の高コスト

高度なアレルゲン検査プラットフォームに必要な多額の初期投資は、世界の食品生産能力の大部分を占める中小規模の食品メーカーにとって特に大きな参入障壁となっています。LC-MS/MSシステムを使用した確認用アレルゲン分析には50万米ドルを超える初期投資が必要であり、年間の保守・消耗品コストは機器1台あたり約10万米ドルに上ります。機器費用に加え、専門人材のトレーニング、方法バリデーション、規制遵守文書化などの追加コストが発生し、包括的なアレルゲン検査能力の構築には合計で100万米ドルを超えます。このコスト構造により市場は二極化しており、大手多国籍企業は社内検査施設を運営する一方、中小メーカーは契約検査サービスに依存しており、需要が高い時期には遅延が生じる可能性があります。財務的な障壁は新興市場で特に顕著であり、現地の検査機関が高度な分析プラットフォームを取得するリソースを欠くことが多く、国際的な検査プロバイダーへの依存と安全性評価のターンアラウンドタイムの長期化をもたらしています。

多重アレルゲン検査の複雑性

複雑な食品マトリックスにおける複数アレルゲンの同時検出は重大な技術的課題をもたらし、業界内の市場成長と検査効率を制限しています。アレルゲンタンパク質間の交差反応性は偽陽性結果を招く可能性があります。同時に、食品成分によるマトリックス干渉が分析シグナルを抑制し、食品安全保証を損なう偽陰性結果をもたらす可能性があります。規制当局はアレルゲンとマトリックスの組み合わせごとに個別のバリデーション文書を義務付けており、食品メーカーが様々なアレルゲンカテゴリーにわたって製品ポートフォリオを多様化するにつれて複雑性が増しています。さらに、加工によるタンパク質修飾がアレルゲンの検出可能性に影響を与える可能性があり、専門的な抽出方法と分析技術が必要となり、コストと分析の不確実性の両方が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PCRベースの方法がイノベーションを牽引

2025年には、免疫測定法ベースの技術が信頼性、費用対効果、および国際食品安全基準への広範な準拠により市場の58.17%を占め、市場を支配すると予測されています。PCRベースのアプローチは高い特異性と複数アレルゲンの同時検出能力により、2031年にかけてCAGR 7.38%で成長すると予測されています。質量分析法は、タンパク質修飾が免疫測定法の精度に影響を与える可能性がある加工食品において、確認検査に活用されるケースが増えています。分光法およびイメージングツールは主に迅速スクリーニングに使用されており、ナノバイオセンサープラットフォームはスマートフォン統合とAI駆動分析によるオンサイト検査を進化させています。

市場は、ルーティン検査のコスト効率を維持しながら技術的限界に対処するため、複数の検出方法を統合したハイブリッドシステムへとシフトしています。金ナノ粒子とグラフェンベーストランスデューサーを採用した高度なバイオセンサーはフェムトモルレベルの感度を達成しており、従来のELISA法の性能を上回り、これまで検出不可能だった微量アレルゲンの検出を可能にしています。ただし、ISO 16140-2への準拠には広範なバリデーション研究が必要であり、市場参入が2~3年遅延することが多いため、規制承認は依然として重大な課題です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:水産物および食肉製品が加速

2025年には、ベーカリーおよび菓子類製品がアレルゲン検査市場を支配し、26.09%のシェアを占めると予測されています。これらの製品には小麦、卵、乳、ナッツ、大豆などの複数のアレルゲン性成分が含まれることが多く、共有設備、空気中の小麦粉汚染、複雑なサプライチェーンにより交差接触のリスクが高まるため、製造プロセスはアレルゲン管理において重大な課題をもたらします。水産物および食肉セグメントは、加工タンパク質の世界貿易の拡大と未申告アレルゲンに対するより厳格な規制監督により、CAGR 9.56%で最も速い成長率を示すと予測されています。乳製品は、乳糖不耐症の高い有病率と様々な食品カテゴリーにおける乳成分の広範な使用により、広範な検査が必要です。飲料業界でも、アレルゲンを含む可能性のあるタンパク質添加物や植物性エキスが製品に組み込まれるケースが増えており、検査要件が高まっています。

ベビーフードおよび乳児用調製粉乳は、標準的な食品安全要件を超える特に厳格な検査を受けます。規制当局は乳児の安全を確保するため、より高い分析感度とより頻繁な検査を義務付けています。代替タンパク質源は追加的な課題をもたらしており、植物性、昆虫由来、発酵生産タンパク質は従来のアレルゲンと交差反応を示したり、検査プロトコルがまだ確立されていない新規アレルゲン性タンパク質を導入したりする可能性があります。この多様な用途の状況が、新興食品カテゴリーに対して全く新しいシステムを必要とせずに迅速な方法開発とバリデーションを可能にする適応性の高い分析プラットフォームへの需要を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州は政府検査機関と民間サービスプロバイダーにわたる強固な規制枠組みと確立された検査インフラに支えられ、アレルゲン検査市場の34.47%のシェアでリードしています。欧州食品安全機関によるアレルゲン評価の継続的な更新と、オランダ食品消費者製品安全局が設定した厳格な交差接触防止基準が、地域の厳格な規制環境を浮き彫りにしています。これらの要因が地域内のアレルゲン検査に対する安定した需要を維持しています。北米はFDAおよびUSDAの確立された枠組みの下で運営されており、市場成長は主に規制変更よりも技術革新によって促進されています。同地域は高度な検査インフラとプロトコルを有し、効率性と最適化を高めるための新興アレルゲン検出技術の統合に注力しており、根本的な規制改革よりも技術的進歩を重視するアプローチをとっています。

アジア太平洋地域は最も成長の速いアレルゲン検査市場であり、2031年にかけてCAGR 8.98%が予測されています。成長は、食品輸出能力を高めるために国際基準に合わせた中国とインドの食品安全規制の進化によって支えられています。また、日本における食物アレルギーの有病率の上昇が需要を促進しており、韓国とオーストラリアは地域で事業を展開する多国籍食品企業の主要な検査拠点として機能しています。南米、中東・アフリカは、発展途上の規制システムと輸出主導のコンプライアンス要件により、新興の成長機会を提供しています。ただし、これらの地域の市場成長は、地域の分析能力の不足と国際的な検査サービスへの依存により制限されています。

世界のアレルゲン検査市場は、規制の成熟度と検査採用の間に明確な相関関係を示しています。より強固な規制枠組みを持つ地域は、食品安全を確保し世界貿易における競争力を高めるために分析能力に投資しています。一方、新興市場は国際基準に合わせるために検査インフラを段階的に整備しており、長期的な成長ポテンシャルを育んでいます。発展途上地域における課題にもかかわらず、国際食品安全基準への認識の高まりが検査インフラの段階的な改善を促進し、アレルゲン検査市場全体の拡大を支えています。

規制環境

アレルゲンの表示、検証、トレーサビリティに関する規制は引き続き強化されており、未申告アレルゲンは包装食品や外食産業における継続的なコンプライアンス上の課題となっている。米国では、FDAが主要9種のアレルゲン(FASTER Actによりごまを含む)を監督しており、更新されたアレルゲン表示ガイダンス(第5版)や、洗浄バリデーションや環境モニタリングなどの製造管理に対する監視強化を通じて執行が強化されている。

国際的には、注意的アレルゲン表示(PAL)がより一貫した、リスクベースの運用へと移行している。2026年7月、コーデックス委員会は「〜を含む可能性があります」という表示がいつ必要とされるかに関する新たなガイダンス(包装食品の表示に関する一般規格CXS 1-1985の附属書として)を採択した。これは国境を越えた整合性のための強固な基盤を提供し、製造業者や試験機関に対し、定性的なスクリーニングのみに頼らず、検証済みの定量的根拠に基づいてPALの判断を下すよう圧力を強めている。

バリューチェーン分析

バリューチェーンは、(1)試薬、消耗品、機器のサプライヤー(イムノアッセイキット、PCR試薬・機器、LC-MS/MSワークフロー)から、(2)アレルゲン管理プログラムを実施する食品メーカーや受託加工業者、(3)ISO/IEC 17025のもとで運営される受託試験機関や社内品質試験室、(4)サンプリング、文書化、方法バリデーションに関する期待を形成する規制当局や認証・審査機関へと続く。試験需要は、日常的な原材料スクリーニング、工程内検証(スワブ、洗浄水、環境サンプル)、および最終製品出荷試験によって生まれ、マトリックスの複雑さや審査要件の高まりに応じて、迅速イムノアッセイからPCRや質量分析法へと確認手法が移行することもある。

主要なボトルネックは表示の正確性と変更管理に集中しており、処方変更、サプライヤーの変更、共有設備の使用がクロスコンタクトのリスクを高め、アレルゲン・マトリックスの組み合わせごとの再バリデーションコストを増加させている。米国では、即食製品を対象としたUSDA FSISのアレルゲン検証サンプリングプログラムが、14種のアレルゲンとグルテンのスクリーニングおよび確認をカバーし、下流での検証圧力を高め、認定試験機関における検証済みかつ用途に適した手法の必要性を強化している。FDAのFSMAセクション204のトレーサビリティ執行スケジュール(2026年1月)も、試験結果をロット、サプライヤー、修正措置に結び付けるデジタル記録の役割を拡大し、工場、試験機関、コンプライアンスチーム間のフィードバックループを強化している。

競争環境

食品アレルゲン検査市場は適度に分散しており、少数の主要プレーヤーが強固な存在感を維持しています。Eurofins Scientific、SGS、Intertekなどの著名企業は、広範なグローバル検査機関ネットワークと多様なサービス提供を通じて市場をリードしています。AI駆動分析と迅速検査プラットフォームの進歩により、競争上の優位性がさらに強化されています。市場における競争は、ISO 17025認定の取得と国際基準を満たすための方法バリデーションを通じた規制遵守にますます集中しています。

新興市場は大きな成長機会を提供しており、現地の検査能力が規制要件を満たせないことが多く、国際的な検査サービスと技術パートナーシップへの需要を促進しています。従来の検査機関ベースの検査は、ポイントオブユース検査ソリューションを提供するナノバイオセンサーやスマートフォン対応分析ツールなどの革新的な技術からの競争の高まりに直面しています。これらの技術の採用は従来の集中型検査モデルに挑戦し、標準的な検査機関インフラを迂回する代替手段の開発を企業に促しています。

市場のダイナミクスは、地域プロバイダーから市場シェアを獲得しようとする企業が包括的なサービス提供と技術的差別化を重視することによっても形成されています。小規模なニッチプレーヤーは、代替タンパク質検査や新興アレルゲンの検出など、大手企業が優先しない可能性がある特定のニーズに対応する専門分野に注力しています。これらの小規模企業は機動性を活かし、新たな需要に迅速に対応できます。規制バリデーション要件は競争環境の形成において重要な役割を果たしており、新技術の参入障壁を生み出す一方で、実証済みの方法論と広範な文書化を持つ確立された企業の地位を強固にしています。全体として、規制枠組みは業界全体の市場構造と競争力学に影響を与え続けています。

食品アレルゲン検査業界のリーダー企業

SGS S.A.

Intertek Group PLC

Eurofins Scientific SE

Bureau Veritas S.A.

Microbac Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

基準やガイダンスが方法の性能、バリデーション、リスクベースの意思決定をますます重視する中、地域を越えた審査や監視に耐えうる定量的な多アレルゲン測定を中心に機会が拡大している。BS EN 17855:2024は、広範なアレルゲンにわたる定量測定の最低性能要件を定めており、複雑なマトリックス(タンパク質修飾がイムノアッセイに影響する加工食品を含む)において再現性のある定量が可能な試験機関や機器ベンダーの事業性を強化している。多くのプロバイダーが、スクリーニング(迅速イムノアッセイ)と確認手法(PCRおよびLC-MS/MS)を組み合わせた複数手法戦略へと移行している。

サービスネットワークの拡大とプラットフォーム機能の向上も、特に現地の分析基盤が需要を吸収できない場合において、能力の拡張とターンアラウンドタイムの改善につながる主要な手段となっている。統合や投資の動きとしては、Mérieux NutriSciencesがBureau Veritasの食品試験事業の買収を完了(2025年)し、SGSがMurray-Brown Laboratoriesを買収(2026年3月)したことが挙げられ、いずれも試験拠点を拡大し、アレルゲン関連の食品安全業務を広げている。技術面では、機器やワークフローへの投資が高スループット・低LOQ試験や迅速な手法開発を支えており、Thermo Fisher Scientificが2025年4月に分析機器分野で20億米ドルの米国製造・研究開発投資を発表(アレルゲン検出ワークフローに関連)し、Bio-Rad Laboratoriesが2025年2月にStilla Technologiesの買収計画を発表し、タンパク質標的が困難な場合のDNAベース確認のためのマルチプレックスデジタルPCR機能を追加することとした。

最近の業界動向

- 2026年3月:SGSがデンバーを拠点とする食品試験機関Murray-Brown Laboratoriesを買収し、食品安全プログラムに関連する微生物検査および分析化学試験における北米での能力を拡大した。この取引により、より迅速なターンアラウンドと認定文書を必要とする製造業者向けの現地試験機関へのアクセスが広がり、アレルゲン管理と検証を支援する。

- 2025年9月:Mérieux NutriSciencesがBureau Veritasのグローバル食品試験事業の買収を完了し、南北アメリカ、アフリカ、アジア太平洋地域にわたる試験機関を追加した。この統合により多国籍試験対応力が強化され、他のグローバルネットワークに対して地理的範囲とサービスの幅を一致させる競争圧力が高まっている。

- 2024年9月:USDA FSISが即食製品向けの新たなアレルゲン検証サンプリングプログラムを実施し、14種のアレルゲンとグルテンのスクリーニングおよび確認のためのCLG-ALG1法によって支えられている。このプログラムは表示claim検証の基準を高め、加工業者に工場内管理の強化と、誤表示やリコールリスクを低減するための検証済み試験ワークフローへの依存拡大を促している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、食品・飲料製品のアレルゲン存在検査から得られる収益を対象とし、コンプライアンス、表示、日常的な品質チェックを支援する。一般的な実験室ベースの手法と、主要地域で使用されているより迅速な検出手法の両方を含む。

対象外の範囲:アレルゲンフリー食品製品の販売、消費者向け診断、およびアレルゲン検出を目的としない広範な食品微生物学試験は除外する。

セグメンテーション概要

- 技術別

- 免疫測定法ベース

- ポリメラーゼ連鎖反応ベース

- 質量分析法ベース

- 分光法およびイメージング

- その他

- 用途別

- ベーカリーおよび菓子類

- 乳製品

- 水産物および食肉製品

- 飲料

- ベビーフードおよび乳児用調製粉乳

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、市場構造の初期構築と、食品アレルゲン検査収益として何を含めるかの実務的な境界設定に用いられた。公的な食品安全・表示要件、リコールおよび執行に関する情報、認定試験機関の品質ガイダンスを確認し、どこで検査が最も必要とされる可能性が高いか、どの試験方法が広く受け入れられているかを推定した。

ソースには、米国FDA、USDA、欧州委員会からのガイダンスとデータ、およびコーデックス資料や試験機関の能力に関するISO参照(例:ISO 17025)が含まれる。また、食品マトリックスにおけるELISA、PCR、質量分析法の性能に関する査読済み論文も確認した。需給の状況を裏付けるため、企業提出資料、投資家向け説明資料、業界団体のページ、信頼できる報道を確認し、能力拡張、新たな検査サービス、価格動向を把握した上で、企業財務インテリジェンス、特許動向、必要に応じた出荷レベルの輸出入状況に関する有料サブスクリプションで補完した。これらの文献調査ソースは網羅的ではなく、データ取得、検証、明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次インタビューは、日常的な品質プログラム内での検査量の実態を検証すること、および検出方法、ターンアラウンドタイム、サンプルの複雑さによって価格がどのように変動するかに焦点を当てた。APAC、EMEA、南北アメリカ地域の商業試験機関、食品メーカーの社内QAチーム、キット・機器関係者、認定・コンプライアンス専門家と対話した。これにより、文献資料では明確に示されないギャップを埋め、実際の購買行動に前提を整合させることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | APAC:48% |

| ミドルティア:41% | 機能/部門リーダー:36% | EMEA:30% |

| 小規模プレイヤー:21% | マネージャー:52% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、包装食品・飲料の生産量と貿易フローを中心としたトップダウンの需要プールから始まり、その後アレルゲン表示強度パターンを用いて調整される。検査強度を表示規則、リコールリスク、輸出コンプライアンス要件に結び付けた。方向性のある数値を設定した後、方法別のサンプリングされた試験機関のスループットやASP×検査量の構築など、選択的なボトムアップ検証を実施し、初期結果が実務者の報告と異なる場合に合計値を修正できるようにした。

モデルで使用された主要な入力には、使用されている検査技術の組み合わせ(ELISA対PCR対質量分析法)、乳児用調製乳や即食食品などの高リスクカテゴリーの割合、工程内検証の平均再検査頻度、認定試験機関の能力拡大とアウトソーシングの成長が含まれる。また、ターンアラウンドタイムの期待による方法レベルの典型的な価格差も使用した。インタビューにより小規模試験機関や季節的なピークのカバレッジ不足が示された場合には、保守的な利用率範囲を適用し、リコールおよび規制活動の情報に対して合計値をストレステストした。

予測に関しては、執行の強度、輸出基準、方法の採用状況が地域によってどのように異なる形で変化しうるかを反映するため、シナリオ分析を実施した。その後、検証済みの推進要因に基づく単純なトレンド適合を用いて年ごとの変動を平滑化した。方法の組み合わせの変化とASPの推移に関する前提は、将来カーブを確定する前に一次回答者と共に確認された。

データ検証と更新サイクル

出力結果は独立した情報源にわたって三角測量され、承認前に技術、用途、地域別の異常な急変がないかモデルを確認した。大きな差異が見られた場合には、推進要因を再検証し、それが実際の市場変化を反映しているのか、モデル上の誤差なのかを確認するための追加調査を実施した。

算術的整合性、範囲の一貫性、および各主要前提がソースやインタビュー記録に遡って確認できることを検証するため、第二アナリストによるレビューが実施された。本レポートは年次で更新され、大きな表示規則の変更、大規模なリコールの波、注目される能力拡張など重大な事象が発生した場合には中間更新が追加される。納品前には最終確認が行われ、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの食品アレルゲン検査市場規模算定と他の公開推定値との比較

食品アレルゲン検査に関する公開数値が異なるのは、市場の境界が異なって定義され得ること、また各企業が方法の組み合わせや価格設定を一貫して扱っていない場合があるためである。この表はその差を解釈しやすくし、差異の背後にある最も一般的な要因を示している。

この表は、ギャップの多くが何を市場収益として計上するか、および基準年をどのように整合させるかに起因することを示している。Mordor Intelligenceのモデルでは、アレルゲン検出ワークフローに直接結び付く検査サービスおよび関連収益を追跡しており、合計を広げる可能性のある隣接する食品安全カテゴリーは含めていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.18 B (2025) | |

| 業界出版社A | USD 0.97 B (2025) | 異なる基準年を使用し、より高価値な手法やプレミアムなターンアラウンド価格を過小評価しうる、より狭い収益の視点を適用しているように見え、2025年の合計を下方に押し下げている。 |

| 業界出版社B | USD 0.83 B (2024) | 前年の数値を報告しており、過去の平均化とより広範なソースの分割を混合している可能性があり、2025年相当の見方にマッピングした際に、執行強化と方法採用の変化による段階的な上昇を見落とす可能性がある。 |

これらを総合すると、比較結果は最大の要因が対象範囲の境界、記載された数値に使用された年、および方法レベルの価格の扱い方であることを示している。手順を観察可能な検査強度と実務的な価格帯に結び付けることで、この推定値は再現可能であり、新たな規制やリコールのパターンが需要信号を変化させた際にも整合を取りやすい状態を維持している。

レポートで回答される主要な質問

食品アレルゲン検査市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 6.96%で成長し、2031年までに18億9,000万米ドルに達すると予測されています。

アレルゲン検出において最も急速に拡大している技術は何ですか?

小売業者と監査機関がDNAレベルの確認を求めるようになっているため、PCR法はCAGR 7.38%で進歩しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

加工食品輸出の加速とEUスタイルの表示規制の採用が、地域CAGR 8.98%を牽引しています。

乳児用調製粉乳における高い検査強度の要因は何ですか?

EUの規制はすべての生産バッチでのアレルゲンスクリーニングを義務付けており、メーカーはサブppmレベルの限界値に対応するための迅速なPCRアッセイへと移行しています。

最終更新日: