ヨーロッパ食品安全検査市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

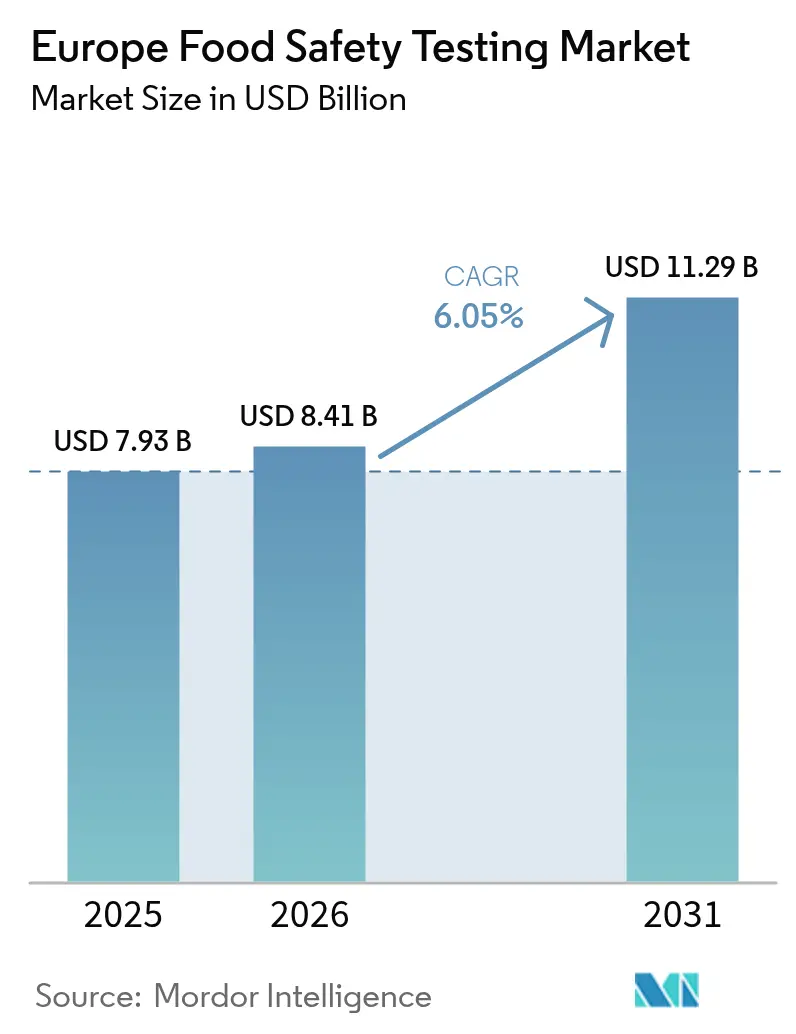

| 基準年の市場規模 (2025) | 7.93 十億米ドル |

| 市場規模 (2026) | 8.41 十億米ドル |

| 市場規模 (2031) | 11.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ食品安全検査市場分析

2026年のヨーロッパ食品安全検査市場規模は84億1,000万米ドルと推定され、2025年の79億3,000万米ドルから成長しており、2031年には112億9,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.05%で成長しています。この成長軌跡は、食品由来疾患の発生増加や進化する規制枠組みを背景とした、食品安全コンプライアンスへの地域全体の高まる注目を反映しています。市場拡大は、迅速検査方法における技術的進歩と、食品表示の透明性および真正性検証に対する消費者需要の増大によって支えられています。より厳格な食品安全規則の施行、迅速手法における継続的な革新、透明なラベリングおよび真正性チェックに対する高まる一般需要が成長の勢いを生み出しています。監視プログラムの強化、注目を集めた病原体アウトブレイク、プレミアムオーガニック食品およびアレルゲンフリー食品の普及が、地域全体の分析作業量をさらに拡大させています。高スループット自動化および分子診断を導入する検査機関は、製造業者がより迅速なターンアラウンドタイムを求める中でシェアを獲得しています。独立系プレイヤー間の統合と戦略的技術アライアンスは、専門的能力と地理的カバレッジへの継続的な投資を示しています。

主要レポートポイント

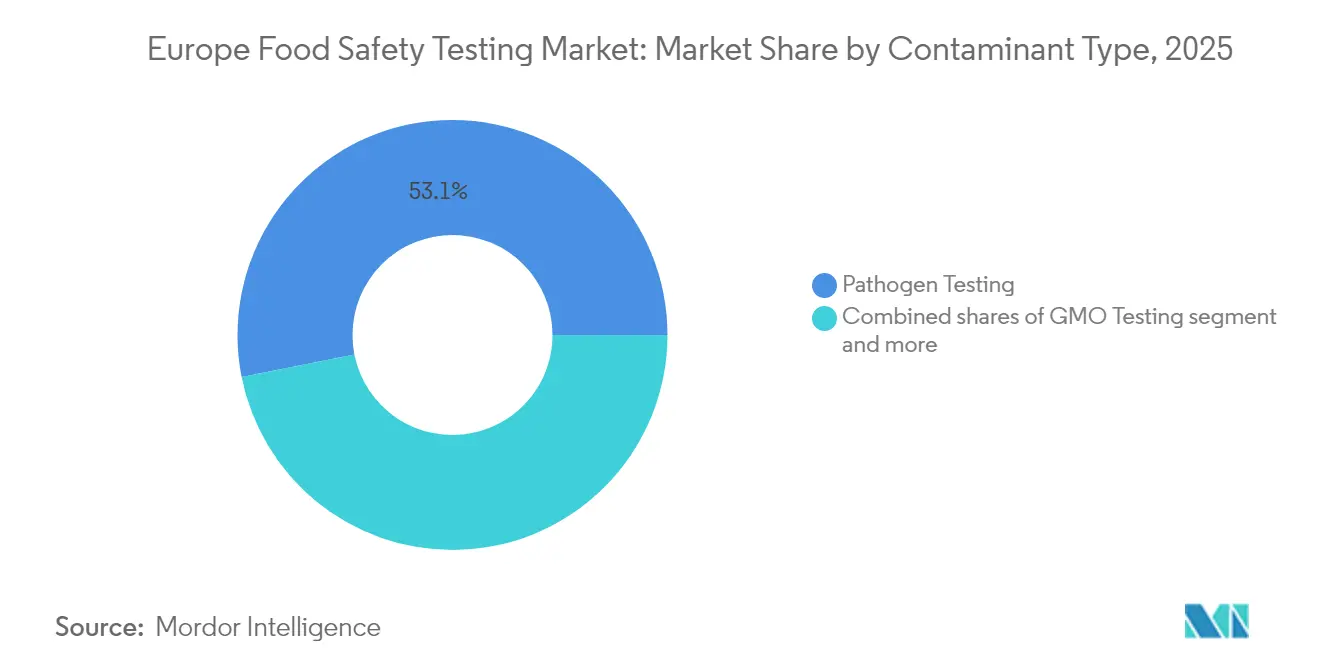

- 汚染物質タイプ別では、病原体検査が2025年のヨーロッパ食品検査市場シェアの53.12%を占め、GMO検査が2031年までに最も速い年平均成長率(CAGR)6.56%を記録すると予測されています。

- 技術別では、PCRが2025年のヨーロッパ食品検査市場規模の48.85%のシェアを占め、クロマトグラフィーおよびスペクトロメトリーが2031年まで最高の年平均成長率(CAGR)7.01%を記録すると見込まれています。

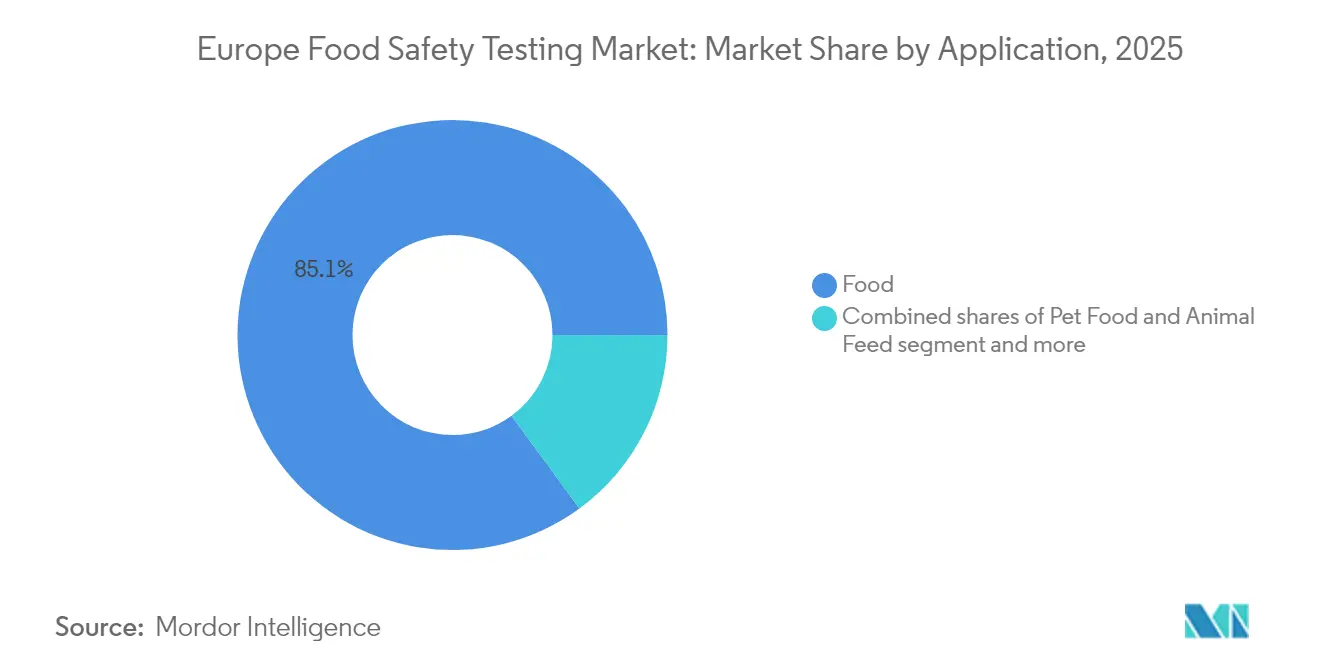

- 用途別では、食品が2025年のヨーロッパ食品検査市場規模の85.05%を占め、ペットフードおよび動物飼料は2026年から2031年にかけて年平均成長率(CAGR)7.92%で拡大すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ食品検査市場において22.40%の収益シェアで首位となっており、2031年まで年平均成長率(CAGR)7.18%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ食品安全検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品由来疾患の発生増加とアウトブレイク | +1.2% | ドイツ、英国、フランスのコア市場 | 短期(2年以内) |

| 検査技術と迅速手法における進歩 | +0.8% | 世界規模、ドイツ・オランダでの早期採用 | 中期(2年〜4年) |

| 消費者意識の高まりと透明性・ ラベル精度への需要増大 | +0.6% | 西ヨーロッパ、東ヨーロッパへの波及 | 中期(2年〜4年) |

| オーガニック・農薬不使用・アレルゲンフリー製品への需要 | +0.5% | ドイツ、フランス、オランダ、北欧諸国 | 長期(4年以上) |

| アレルゲンおよびマイコトキシン検査ニーズへの注目 | +0.3% | EU全域、食品製造拠点への集中 | 中期(2年〜4年) |

| 食品汚染および真正性への懸念 | +0.2% | 南ヨーロッパ、国境を越えた貿易回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品由来疾患の発生増加とアウトブレイク

ヨーロッパ全域での食品由来疾患症例の急増により、包括的な病原体検査サービスへの前例のない需要が生まれています。英国健康安全保障庁(UK Health Security Agency)のデータによると、サルモネラ症例は2024年に10,388件という10年間の最高値に達し、2023年比で17.1%増加しています。事前調理済み冷凍鶏肉に関連した多国間のサルモネラ・ムバンダカ(Salmonella Mbandaka)アウトブレイクは、国境を越えたアウトブレイク調査における全ゲノムシーケンシング(WGS)の重要な役割を示し、ヨーロッパの検査機関全体での分子診断能力の採用を推進しました。このトレンドは特に、高度なWGSインフラと迅速なターンアラウンド能力を持つ検査機関に恩恵をもたらし、規制当局は感染源特定および管理措置のために分子疫学への依存を高めています。加工済み即食製品の検査への注目は、複数の汚染事例を受けて強化されており、専門的な微生物検査プロトコルへの持続的な需要を生み出しています。

検査技術と迅速手法における進歩

労働力不足とターンアラウンドタイム短縮への需要を背景として、実験室自動化と迅速分析手法がヨーロッパの食品検査業務を変革しています。ロボット工学ベースのソリューション、核磁気共鳴(NMR)自動化、およびAI(人工知能)対応データ分析の統合により、手動処理エラーを削減しながら処理量を増加させることが可能になっています。近赤外分光法(NIR)およびレーザー誘起ブレークダウン分光法(LIBS)は、溶剤使用を排除し環境フットプリントを削減する従来の湿式化学法に代わる持続可能な代替手段として、規制上の承認を獲得しています。しかし、特に規範的手法が公的管理において依然として主流を占めるドイツでは、規制上の承認が制限されたままです。ポータブル質量分析計およびハンドヘルド分光器デバイスの開発は、現場検査のための新たな市場機会を創出していますが、バリデーションおよび標準化の課題が持続しています。これらの技術的進歩は、運用効率による競争優位の維持を目指すISO 17025認定検査機関にとって特に重要です。

消費者意識の高まりと透明性・ラベル精度への需要

ヨーロッパの消費者は食品の原産地、加工方法、および原材料の真正性に関する検証可能な情報をますます求めており、基本的な安全パラメータを超えた分析検査サービスの成長を推進しています。Intertekのハニートレース(HoneyTrace)システムによるハチミツ認証など、ブロックチェーンベースのトレーサビリティソリューションの導入は、包括的なサプライチェーン透明性に向けた市場の進化を反映しています。このトレンドは特に、検証された真正性主張に対して大幅なプレミアム価格を支払うプレミアムおよびオーガニック食品セグメントで顕著です。分析検査とデジタル検証技術の融合は、実験室分析と改ざん防止文書化システムを組み合わせた統合サービス提供の機会を生み出しています。このトレンドを支援する規制枠組みには、原産地表示に関するEU要件と、マーケティング上の主張を裏付けるための高度な分析能力を必要とする持続可能性主張の検証への高まる重視が含まれます。

オーガニック・農薬不使用・アレルゲンフリー製品への需要

ヨーロッパのオーガニック食品市場の継続的な拡大は、農薬残留分析、マイコトキシンスクリーニング、および真正性検証のための専門的な検査要件を推進しています。欧州食品安全機関(EFSA)の2023年農薬残留モニタリングレポートは、88,141件の食品サンプルにわたる包括的な検査を記録し、規制コンプライアンスのための分析要件の規模を明らかにしています [1]出典:EFSA(欧州食品安全機関)、「EFSAの2023年農薬残留モニタリング」、efsa.europa.eu。特に穀物作物における気候変動のマイコトキシン蔓延への影響は、モニタリング能力の強化とより頻繁な検査プロトコルを必要とします。最適化されたELISA(酵素結合免疫吸着法)手法の開発と複数マイコトキシン検出のための共発生研究は、新興汚染パターンへの産業の適応を反映しています。食品製造業者が多様な食事制限に対応するために製品を再処方するにつれてアレルゲン検査要件は拡大し続け、交差汚染モニタリングおよびラベル検証サービスへの持続的な需要を生み出しています。これらのトレンドは特に、微量検出および新規食品マトリックスのためのメソッドバリデーションにおける専門能力を持つ検査機関に恩恵をもたらします。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な検査機器・手法の高コスト | -0.7% | ヨーロッパ全域の中小規模検査機関、東ヨーロッパに集中 | 短期(2年以内) |

| 各国間の複雑な規制の異質性 | -0.4% | 国境を越えた業務、複数国サプライヤー | 中期(2年〜4年) |

| 検査チェーンにおけるサンプル汚染と取り扱い上の問題 | -0.3% | 全ヨーロッパ市場、サプライチェーン依存 | 短期(2年以内) |

| データセキュリティ、プライバシー、およびトレーサビリティインフラの ギャップ | -0.2% | デジタル変革の遅れる企業、小規模業務 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な検査機器・手法の高コスト

最先端の分析機器に必要な多大な資本要件は、サービス能力の拡大を目指す中小規模の検査機関にとって参入障壁を生み出しています。高度な質量分析システム、自動サンプル前処理装置、および分子診断プラットフォームは、1台あたり50万米ドルを超えることも多い投資を必要とし、地域プレイヤーの市場参入を制約しています。このコスト構造は、機器投資を正当化するための十分な規模を持ち利用率を維持できる、より大きな確立された検査機関に有利に働きます。非標的スクリーニングアプローチやマルチ残留分析を含む、より高度な検査手法へのシフトが進む中、特殊な消耗品や高度な訓練を受けた人材が必要となり、運用コストはさらに上昇しています。中小規模の検査機関は、高度な分析能力へのアクセスのために外部委託や統合戦略に依存する傾向が高まり、市場集中トレンドに寄与しています。

各国間の複雑な規制の異質性

EUの調和努力にもかかわらず、ヨーロッパ市場全体で重要な規制上の違いが持続しており、多国籍食品企業や検査サービスプロバイダーにとってコンプライアンスの複雑性を生み出しています。サンプリングプロトコル、分析手法、および報告要件の違いにより、管轄ごとの専門知識と複数の認定取得が必要です。この課題は、規制承認のタイムラインが加盟国間で大幅に異なる新興汚染物質や新規検査技術において特に深刻です。ブレグジットは規制上の整合をさらに複雑にし、英国市場参入のために別途バリデーションおよび承認プロセスを必要としています。これらの規制上の不一致は、複数のヨーロッパ市場にサービスを提供する検査機関の運用コストを増大させ、各管轄での多様なコンプライアンス要件を処理するリソースを欠く小規模プレイヤーにとって参入障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

汚染物質タイプ別:病原体検査が安全優先事項を支配

高度な分子診断手法がヨーロッパの食品検査機関全体での病原体検出能力を革新しており、病原体検査は2025年に53.12%の市場シェアを占めています。このセグメントの優位性は、食品由来疾患アウトブレイクの防止における微生物学的安全の重要性を反映しており、特に迅速かつ正確な病原体識別の必要性を浮き彫りにした多国間サルモネラ・ムバンダカ(Salmonella Mbandaka)アウトブレイクのような注目すべき事例の後に顕著です(欧州疾病予防管理センター参照)。GMO検査は、新ゲノム技術(New Genomic Techniques)に関するEU規制の進化と遺伝子操作成分への消費者の精査の高まりを背景として、年平均成長率(CAGR)6.56%(2026年〜2031年)で最も急成長するセグメントとして台頭しています。

農薬・残留物検査は、2023年に88,141件の食品サンプルを分析したEFSAの包括的なモニタリングプログラムに支えられ、規制要件の規模を示しながら、依然として大きな市場プレゼンスを維持しています。マイコトキシン検査は、作物汚染パターンへの気候変動の影響により重要性が高まっており、アレルゲン検査は食事制限への認識の高まりと交差汚染防止要件の拡大に伴って成長しています。重金属やプロセス汚染物質を含むその他の汚染物質検査は、PFAS(ポリフルオロアルキル物質)の制限値やアクリルアミドモニタリングなど新たな規制上の懸念に対応しています。マルチ分析スクリーニングプラットフォームへのセグメントの進化は、食品カテゴリー全体の多様な分析要件を満たしながら効率を向上させるための検査機関の取り組みを反映しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:PCRのリーダーシップがクロマトグラフィーの進歩に挑戦される

ポリメラーゼ連鎖反応(PCR)技術は2025年に48.85%のシェアで市場リーダーシップを維持しており、病原体検出、GMO識別、および種認証用途における汎用性を反映しています。しかし、クロマトグラフィーおよびスペクトロメトリーは、汚染物質スクリーニングのための高分解能質量分析計と組み合わせた超高速液体クロマトグラフィー(UHPLC)の進歩に牽引され、年平均成長率(CAGR)7.01%(2026年〜2031年)で最も高い成長ポテンシャルを示しています。非標的分析の実行と未知化合物の識別を可能にするこの技術の能力は、新興汚染物質検出および食品偽造調査に不可欠なものとして位置付けられています。

イムノアッセイベースの手法は、即時結果が求められる現場検査シナリオを含む迅速スクリーニング用途において引き続き重要性を保っています。この技術は抗体特異性とアッセイ感度の継続的な改善から恩恵を受け、複雑な食品マトリックス中の微量汚染物質の検出を可能にしています。バイオセンサーや分光法を含むその他の技術は、ポータブルデバイスの開発と現場検査能力を通じて普及しています。全技術プラットフォームにわたる人工知能(AI)および機械学習(ML)アルゴリズムの統合は、データ解釈能力を強化し、食品安全リスク評価のための予測分析を可能にしています。ISO 17025などの規制枠組みは、分析手法のバリデーション要件を確立することで技術採用パターンに影響を与え続けています。

用途別:食品セグメントの優位性とペットフードの成長

2025年に85.05%の市場シェアを占める食品用途セグメントの圧倒的な優位性は、生鮮農産物から加工食品まで多様なカテゴリーを包含する、ヨーロッパ全域での人間用食品の生産・消費の膨大な規模を反映しています。このセグメント内では、病原体リスクと規制要件から食肉・家禽検査が大きな需要を牽引し、乳製品検査は成分偽造の検出と品質パラメータに焦点を当てています。果物・野菜の検査は、特に最近のアウトブレイク調査に関与した即食製品の農薬残留分析と病原体スクリーニングを重視しています。

ペットフードおよび動物飼料は、プレミアム化トレンドと人間用食品安全基準との規制上の整合化により、年平均成長率(CAGR)7.92%(2026年〜2031年)で最も急成長する用途として台頭しています。このセグメントは、増加するペット所有率と、検証された栄養・安全主張に対してプレミアム価格を支払う消費者の意欲から恩恵を受けています。加工食品の検査は、複数成分の処方と新規加工技術に関連する複雑な分析課題に対応しています。作物の検査は、マイコトキシンモニタリングと真正性検証を通じて農業サプライチェーンの整合性を支援しています。用途の多様性は、専門化された検査機関がニッチな専門知識を構築する機会を生み出す一方、大規模プレイヤーは全食品カテゴリーにわたる包括的なサービスポートフォリオから恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に22.40%のシェアでヨーロッパ食品検査市場をリードし、年平均成長率(CAGR)7.18%(2026年〜2031年)で最も強い成長軌跡を示しており、同国の堅固な食品製造セクターと厳格な規制施行を反映しています。ドイツ連邦消費者保護・食品安全局(BVL:Bundesamt für Verbraucherschutz und Lebensmittelsicherheit)は、重大な汚染率を明らかにした家畜における広範なサルモネラ検査を含む包括的な監視活動を報告しており、強化されたモニタリングプロトコルを必要としています。分析機器製造および研究における同国のリーダーシップは、技術開発と検査サービス能力の間の相乗効果を生み出しています。主要な検査会社はドイツで重要な業務を展開しており、SGS Institut Fresenius はベルリン、ハンブルク、タウヌスシュタインおよびその他の主要拠点に複数の認定済み検査機関を運営しています。自動車産業や化学産業などの強固な産業が、食品検査用途に適用可能な専門分析能力への需要を牽引しています。

フランスは、広大な農業生産と食品加工産業に牽引され重要な市場を形成しており、ANSES(フランス食品・環境・労働衛生安全局)が規制監督を行っています。最近の規制動向には、真正性検証と栄養分析のための追加検査要件を生み出す植物性タンパク質の新規表示要件および畜産主権イニシアチブが含まれています。英国は、ブレグジット関連の規制変更にもかかわらず、食品基準庁(Food Standards Agency)が安全要件を推進しながら独立した規制枠組みを整備する中で、実質的な検査需要を維持しています。英国の環境衛生官の能力構築への注目は、適切な検査・検証能力の維持における継続的な課題を反映しています。

イタリア、スペイン、オランダ、ポーランド、ベルギー、スウェーデンはそれぞれ独自の規制要件と産業フォーカスエリアを持ち、総合的に重要な市場機会を代表しています。オランダは農業革新と持続可能な食品生産において強みを示しており、有機認証および環境影響評価に関連する専門検査サービスへの需要を生み出しています。ポーランドの成長する食品加工セクターとEU統合は検査要件の増大を牽引し、北欧諸国は持続可能性と品質パラメータを重視しています。ヨーロッパその他のカテゴリーは東ヨーロッパの新興市場を包含しており、EU加盟プロセスと調和要件が検査サービスプロバイダーにとっての成長機会を生み出しています。地域ごとの規制施行と産業発展の違いは多様な市場ダイナミクスを生み出し、ヨーロッパの地域全体で専門ニッチプレイヤーと包括的サービスプロバイダーの双方に機会をもたらしています。

規制環境

欧州の食品安全検査市場は、EU公式管理枠組み(規則(EU)2017/625)のもとで運営されており、加盟国の監督当局によって実施され、科学的裏付けとデータ調整の面でEFSAが支援している。2026年に向けて、欧州委員会はEFSAのデータに基づくリスクベースの優先事項を用いた年次公式管理プログラムを策定した。EFSAはまた、化学的汚染物質の発生状況データの継続的収集に関する2026年の募集を開始することで、コンプライアンスを支える技術的基盤を強化しており、DCF(データ収集フレームワーク)は2026年4月1日に開設され、提出期限は2026年6月30日となっている。

2026年の規制更新により、手法の更新と構造化された報告の必要性が高まった。欧州委員会実施規則(EU)2026/748は、農薬の最大残留基準(MRL)の遵守に重点を置いた2027~2029年の協調的複数年管理プログラムを策定し、実施規則(EU)2026/765は農薬残留物のサンプリングおよび分析手法を更新し、2027年1月1日から適用される。並行して、実施規則(EU)2026/731は、食用動物における薬理活性残留物の検査手法の再検証について、各国研究所の期限を2027年12月31日まで延長し、技術移行上の制約を反映している。EFSAはまた、新しいオンラインカタログとEU食品安全ガイダンス文書ライブラリ(2026年4月)を通じて、要件へのアクセスを拡大した。

バリューチェーン分析

需要は、EUおよび各国の管理計画への準拠を証明し、迅速警告および発生シグナルに対応しなければならない食品・飼料事業者(肉類、乳製品、加工食品、ペットフード・飼料の生産者を含む)、輸入業者、および小売業者から発生する。サンプルはその後、収集(工場内QC、国境検査所、公的管理サンプリング)、物流とチェーン・オブ・カストディ、認定検査機関による検査(ISO/IEC 17025)、そして顧客のQAシステムおよび公的リスク管理インフラへの報告というチェーンを経て流れる。検査は微生物学(病原体および毒素)、残留物・汚染物質(農薬、動物用医薬品、マイコトキシン、金属)、および真正性・species鑑別を対象とし、感度とターンアラウンド要件を満たすためにPCR、LC-MS/MS、高分解能プラットフォームの利用が増加している。

規制および監視の変化により、チェーン全体での価値の発生場所も変化しており、完成品検査よりも原材料レベルおよびリスクベースの管理への重点が強まっている。EUの検査手法および文書化フローの更新は、欧州委員会実施規則(EU)2026/765(2027年1月1日から適用)によって導入された新たな農薬サンプリングおよび分析手法を含め、上流の実験室業務に影響を及ぼし、手法移管、検証、および技能試験の必要性を高めている。フレーバー麺製品に関連した2026年6月の複数国にわたるSalmonella Stanleyの発生調査などは、製造業者、委託検査機関、および当局間でのより速いエスカレーション経路の必要性を高めている。一方、特定の高リスク食品に対する輸入管理の強化は、国境での検査および文書化のステップを追加し、リードタイムを長引かせる可能性があり、複数国対応と調和した報告能力を持つ検査機関の価値を高めている。

競合環境

ヨーロッパの食品検査市場は、専門的な地域検査機関や新興技術プロバイダーと並んで確立されたグローバルプレイヤーが競合する中程度の集中度を示しています。市場リーダーは、複数の管轄にわたる標準化された検査プロトコルを必要とする多国籍食品企業にサービスを提供するため、包括的なサービスポートフォリオ、広範な地理的カバレッジ、および高度な分析能力を活用しています。主要プレイヤーには、TÜV SÜD、Eurofins Scientific、SGS Société Générale de Surveillance SA、Mérieux NutriSciences、Intertek Group plcなどが含まれます。

戦略的統合が競合ダイナミクスを継続的に再形成しており、Mérieux NutriSciencesによるBureau Veritasの食品検査業務の3億6,000万ユーロでの買収がその例として挙げられ、専門的な検査能力と確立されたクライアント関係が高いプレミアム評価を得ていることを示しています。技術差別化が競争ポジショニングをますます牽引しており、リーダー各社はターンアラウンドタイムと運用効率の改善のために自動化、迅速検査手法、およびデジタル統合能力に投資しています。Intertekのブロックチェーンベースのトレーサビリティソリューションの開発とSGSの分子診断能力の拡大は、従来の分析検査を超えた包括的な品質保証サービスに向けた産業の進化を反映しています。

ポータブル検査技術、AI(人工知能)対応データ分析、およびリアルタイム品質保証と透明性への高まる需要に対応する統合サプライチェーンモニタリングソリューションに新たな機会が存在しています。ISO 17025認定やメソッドバリデーションプロトコルなどの規制コンプライアンス要件は、市場参入障壁を生み出す一方で、実績ある品質管理システムと技術的専門知識を持つ確立されたプレイヤーに有利に働いています [3]出典:米国農務省、「主要事実:ISO認定」、fsis.usda.gov。専門検査ニッチにおける市場の断片的な性質により、小規模プレイヤーは特定の地域または分析分野において技術的専門知識と顧客サービスの卓越性を通じて効果的に競合することができます。

ヨーロッパ食品安全検査産業リーダー

TÜV SÜD

Eurofins Scientific

SGS Société Générale de Surveillance SA

Mérieux NutriSciences

Intertek Group plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制プログラムと手法の更新は、複数国にわたって新しいサンプリング、分析、および報告要件を運用化できる検査機関に対する特定の需要を生み出している。欧州委員会実施規則(EU)2026/765は、2027年1月1日から適用される農薬残留物サンプリングおよび分析手法の更新を定め、クロマトグラフィーおよび分光法における手法開発、再検証、および拡大されたマルチ残留物対応能力の近未来的な作業を支えている。EFSAの2026年の化学的汚染物質発生状況データの継続的収集(DCF提出期限:2026年4月1日開設、2026年6月30日期限)もまた、検査結果とともに構造化された監査対応可能なデータセットを作成できるプロバイダーに恩恵をもたらす。

管理が一般的なモニタリングからハザード特有の検証および高頻度の監視へと移行する分野で機会が広がっている。2026年のEU公式管理年次プログラムは、EFSAの入力を用いたリスクベースのモニタリングを優先している。別途、2026年1月1日から施行された汚染物質の最低管理頻度に関する規制調整により、製造業者および輸入業者は製品および原産地ごとに検査計画を精緻化する必要がある。レトルト即食肉製品の製造業者にとって、保存期間中のリステリア・モノサイトゲネス管理の科学的根拠に基づく検証は、規則(EU)2024/2895(2026年実施)のもとで、微生物学的チャレンジ試験、環境モニタリング、および意思決定サイクルを短縮するより迅速な手法への需要を高めている。2026年に発表されたEFSAの市場モニタリング結果は、約125,000件の食品サンプルを対象とし、MRL遵守率98.2%を示しており、日常的な残留物検査業務の規模を示すとともに、特定の輸入ルートを含む、より高リスクの不遵守ニッチに対する対象検査を依然として支えている。

最近の業界動向

- 2026年3月:EurofinsとtrinamiX GmbH(BASF)は、モバイル飼料分析ソリューションをフランス、イタリア、ポルトガル、スペインを含む追加の欧州諸国に展開した。この展開により、乳製品および畜牛農業を支えるオンサイト分析能力が拡大し、より広範な食品・飼料安全検査ワークフローに供給される上流品質管理が強化された。

- 2025年6月:SGSは、ブルガリアにおいて食品・飼料安全のための高度な放射線検査サービスを開始した。この能力の追加により、日常的な微生物学および残留物検査を超えた汚染物質に対するコンプライアンス需要が支えられ、認定された専門検査能力が限られる場合が多い東欧地域における対応力が強化された。

- 2024年10月:SGSは、次世代シーケンシングを用いた肉類・魚類のspecies鑑別検査を導入した。この手法の高度化により、真正性および不正調査のためのツールボックスが拡大し、PCRベースの手法を補完するとともに、複雑で加工されたマトリックス全体で立証可能な種同定を必要とする顧客を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、欧州食品安全検査市場は、食品および飼料における微生物学的および化学的リスクを検出するために使用される検査室検査および迅速検査を対象とし、製品が安全性およびラベリング規則を満たし、市場に出荷できるようにするものである。

対象範囲の除外事項:本市場規模には、有償の検査活動として報告されない社内QAプロセス管理は含まれない。また、食品検査の一環として委託されている場合を除き、食品包装のマイグレーション検査も除外される。

セグメンテーション概要

- 汚染物質タイプ別

- 病原体検査

- 農薬・残留物検査

- マイコトキシン検査

- GMO検査

- アレルゲン検査

- その他の汚染物質検査

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- イムノアッセイベース

- クロマトグラフィーおよびスペクトロメトリー

- その他

- 用途別

- ペットフードおよび動物飼料

- 食品

- 食肉・家禽

- 乳製品

- 果物・野菜

- 加工食品

- 作物

- その他の食品

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- ヨーロッパその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州において食品安全検査とみなされるものの境界を設定するために使用され、その後、食品カテゴリー別の需要要因および検査密度に関する最初の見解を構築するために用いられた。我々は、欧州食品安全機関(EFSA)、食品・飼料に関する早期警告システム(RASFF)、および欧州委員会の食品安全・ラベリング規則などの公的な規制・監視資料に依拠し、これらは検査量が年ごとに変動する理由を明らかにするのに役立った。

需要プールを固定するために、Eurostatの生産・貿易統計、各国食品安全機関の発表、検出手法および発生傾向に関する査読付き学術論文などの公的統計および科学的成果も検討した。企業の開示資料、年次報告書、および投資家向け説明資料は、サービスミックスおよび検査ネットワークの拡大を理解するために使用され、企業財務、特許、および出荷レベルの貿易シグナルに関する有料サブスクリプションは、規模の想定を選択的に相互検証するために使用された。これらのデスクソースは例示にとどまり、データ収集、前提の検証、および未解決の疑問の明確化のために、他の多数の公的および有料資料が参照された。

一次インタビューおよび調査

一次調査は、検査機関の運営者、食品・飼料生産者の品質責任者、および定期的に検査を委託する調達チームを対象とし、検査ミックスおよび価格設定に関する我々の前提が純粋に理論的なものにとどまらないようにした。入力データは、欧州主要市場全体における規制執行および手法採用の動向を追跡する専門家によっても確認され、これにより毎年最も感度の高い需要指標を特定するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:13% | |

| ミドルティア:44% | 機能/部門リーダー:39% | |

| 中小プレイヤー:19% | マネージャー:48% |

市場規模算定と予測

市場規模算定は、食品生産および輸入パターンを、コンプライアンス強度およびリスクベースの監視シグナルを用いて期待される検査需要に変換する、需要プールのトップダウン再構築から始まった。実務上、このモデルでは、通知された不遵守事例および回収、食品タイプ別の検査頻度基準、病原体パネルと化学残留物パネルの割合、PCRおよびクロマトグラフィー/分光法への手法移行、および不合格ロット後の典型的な再検査率などのインプットを使用した。

この構造が整った後、サンプリングされた検査機関の収益開示を集計し、高活動カテゴリーにおける推定量に検査あたりの平均価格を適用し、検査機関の拠点確認を通じて能力拡大を検証するなど、選択的なボトムアップ近似を用いて総計を現実的なものに保った。小規模国またはニッチパネルに関するボトムアップ情報が不足している場合は、生産・貿易ウェイトを用いた比例配分によりギャップを補完し、その後インタビューフィードバックに基づいて調整した。予測はシナリオ分析を用いて実施され、ベースライン、規制執行の強化、および需要の緩和という条件が、コンプライアンス強度、検査ミックス、および想定価格推移の変化を通じて表現され、その後専門家の見解との整合性チェックが行われた。

データ検証と更新サイクル

モデルの出力は、公的な警告件数、食品貿易の方向性、および観察された技術採用状況などの独立したシグナルと照合され、その後、いかなる推定値も確定される前に異常値が調査された。ある国または検査タイプで異常な急増が見られた場合、我々は前提を再検討し、デスクエビデンスを再確認し、実際に市場の変化が生じたかどうかを確認するために選定された回答者に再度連絡した。

各推定値は、対象範囲、単位ロジック、通貨処理、および成長要因が再確認される多段階のアナリストレビューを経る。本レポートは毎年更新され、主要な規制変更または検査需要の持続的な変化などの重大な事象が発生した場合には、中間更新が行われる。提供前には最終確認が実施され、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの欧州食品安全検査市場規模と他の発表済み推定値との比較

欧州の食品安全検査に関して発表されている市場数値がしばしば一致しないのは、サービスの対象範囲が同一でないこと、基準年として使用される年が異なる場合があること、および価格の持ち越し方法が異なる方法で処理されていることが理由である。一部の研究では、食品検査をコンプライアンス業務に近接した関連サービスと混合していることもあり、成長方向が似ているように見えても総計がずれる可能性がある。

RASFF通知および国別対象範囲チェックは、Mordor Intelligenceの推定値を、必ずしも有償の検査量に反映されない広範な品質サービスを数えるのではなく、欧州における実際のコンプライアンス検査需要プールに結び付けるための根拠である。また、動物飼料が食品と併せて数えられるかどうか、迅速キットが検査収益として評価されるか別の製品売上として評価されるか、および通貨換算に該当年の年間平均レートまたは特定時点レートが使用されるかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.41 B (2026) | |

| 業界出版社A | USD 8.63 B (2024) | 2024年を基準年とし、より長い期間を対象としており、その対象範囲はより広範な技術および食品検査カテゴリーを含んでいるように見え、これがより厳密なコンプライアンス検査の境界と比較して隣接する検査活動を取り込み、総計を膨らませる可能性がある。 |

| 研究出版社B | USD 4.61 B (2024) | より低い2024年の値を報告しており、これは対象範囲がより中心的な食品のみの検査およびより狭いサービス収益の見方に傾いている場合、また価格推移および再検査の前提が保守的に保たれている場合に発生し得る。 |

表に示された差異は、主に年の整合性および各出版社が検査収益として数えるものに起因しており、検査需要が増加していることに対する意見の不一致によるものではない。対象範囲を測定可能なコンプライアンスシグナルに結び付けたまま、実用的なボトムアップの相互検証で出力を確認することにより、国ごとにインプットデータが不均一であっても、推定値は透明性が高く再現可能なものとなっている。

レポートで回答されている主要な質問

ヨーロッパの食品検査セグメントの現在の規模はどの程度であり、どのくらいの速さで成長していますか?

このセグメントは2026年に84億1,000万米ドルと評価されており、2031年までに年平均成長率(CAGR)6.05%で112億9,000万米ドルまで成長すると予測されています。

ヨーロッパ全域で最も高い検査需要を示す汚染物質カテゴリーはどれですか?

病原体検査は53.12%のシェアを占めており、サルモネラ(Salmonella)、リステリア(Listeria)、カンピロバクター(Campylobacter)のアウトブレイク防止を優先する規制当局の姿勢を反映しています。

食品安全分析のために検査機関が最も採用している技術プラットフォームはどれですか?

PCRはその汎用性から48.85%のシェアを維持しており、クロマトグラフィーおよびスペクトロメトリーは超高速液体クロマトグラフィー-高分解能質量分析計(LC-HRMS)のアップグレードにより年平均成長率(CAGR)7.01%で最も急成長しています。

なぜドイツは食品検査サービスプロバイダーにとって重要な地域なのですか?

ドイツは地域収益の22.40%を占め、厳格な規制施行と認定検査機関の密なネットワークに支えられて年平均成長率(CAGR)7.18%で成長すると予測されています。

最終更新日: