北米食品安全検査市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

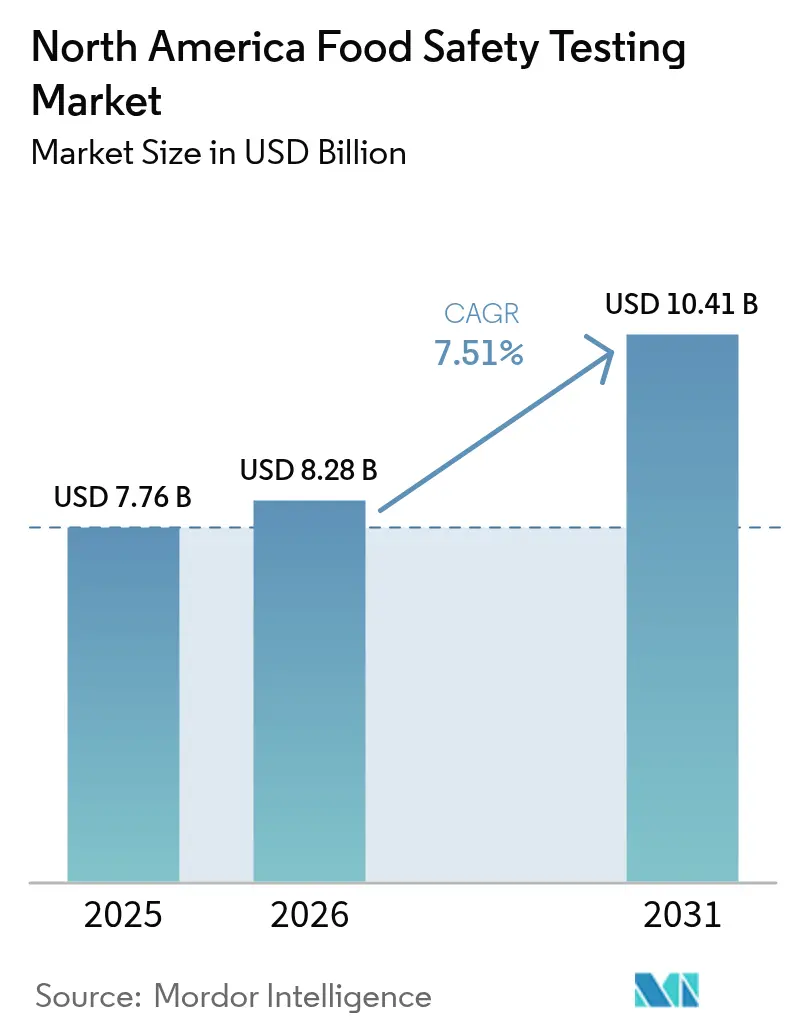

| 基準年の市場規模 (2025) | 7.76 十億米ドル |

| 市場規模 (2026) | 8.28 十億米ドル |

| 市場規模 (2031) | 10.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米食品安全検査市場分析

北米食品安全検査市場規模は、2025年の77億6,000万ドル、2026年の82億8,000万ドルから、2031年までに104億1,000万ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.51%を記録すると予測されています。規制当局は予防的管理、サンプリング、トレーサビリティに関する規則を継続的に強化しており、製造業者は完成品サンプリングへの依存から脱却し、微生物学的・化学的・真正性検査を生産工程に直接組み込むことを余儀なくされています。小売業者が出荷前に当日中の分析証明書を要求するようになったことで、リアルタイムPCRシステム、全ゲノムシーケンシング、高分解能質量分析法の導入が加速しています。一方、大手小売チェーンにおけるブロックチェーンの試験導入により、アウトブレイク調査期間が数週間から数時間へと短縮され、迅速かつ高スループットな検査能力に対するビジネスケースが強化されています。認定検査機関全体で人手不足が続いており、農村部での検査所要時間が延長されていることから、大手市場参加者に有利な自動化投資が促進されています。

主要レポートのポイント

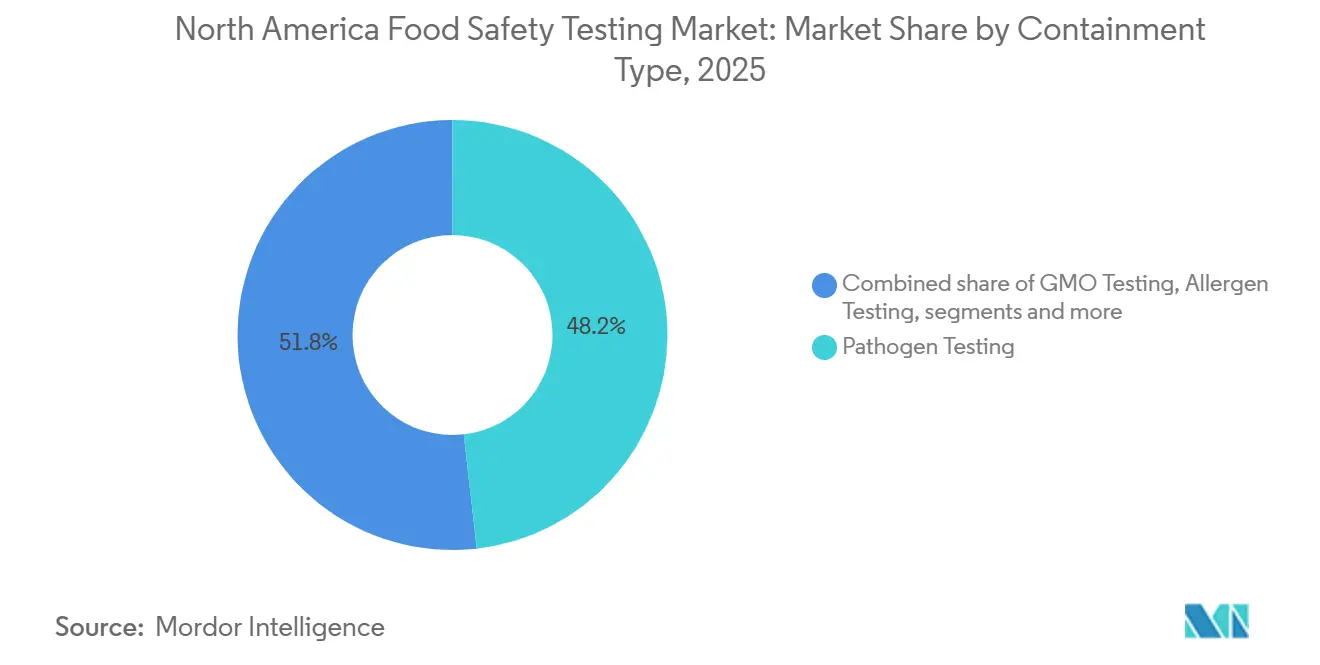

- 封じ込めタイプ別では、病原体検査が2025年の北米食品安全検査市場シェアの48.21%を占めてトップとなり、GMO検査は2031年にかけて最も高いCAGR 8.25%を記録する見込みです。

- 技術別では、PCRプラットフォームが2025年の収益シェアの45.32%を占め、クロマトグラフィーおよびスペクトロメトリーは2031年にかけて最も高いCAGR 9.05%を記録する見込みです。

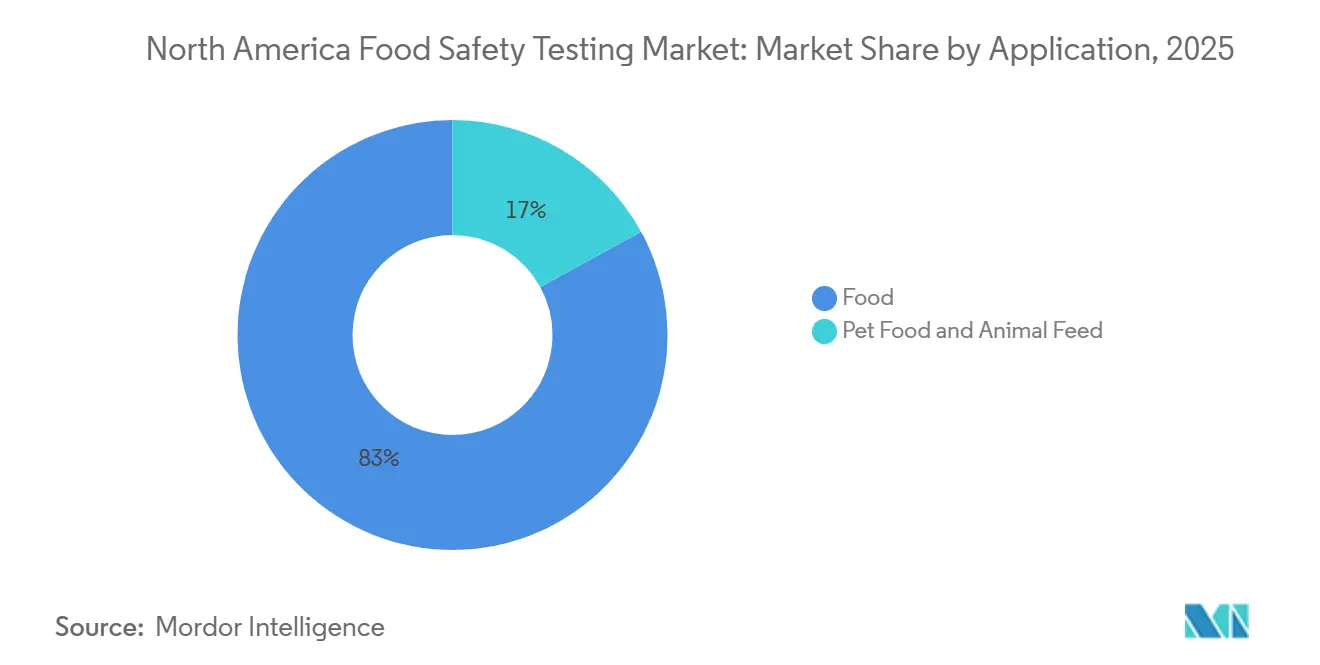

- 用途別では、食品が2025年の北米食品安全検査市場シェアの48.21%を占めてトップとなり、ペットフードおよび動物用飼料検査は2026年から2031年にかけてCAGR 8.11%で拡大すると予測されています。

- 地域別では、米国が2025年の地域収益の75.11%を占め、メキシコは2031年にかけてCAGR 8.28%と最も高い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米食品安全検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な食品安全コンプライアンスに対する需要の増大 | +1.5% | 米国およびカナダで最も強力な施行が行われており、グローバルに影響 | 中期(2~4年) |

| 食品由来疾患アウトブレイクの頻度増加 | +1.2% | 米国およびカナダが中心で、メキシコへの波及あり | 短期(2年以内) |

| サプライチェーントレーサビリティのためのブロックチェーンの広範な普及 | +0.8% | 米国の小売・流通ネットワーク、カナダでの初期試験導入 | 長期(4年以上) |

| 食品アレルゲン検出と有病率への関心の高まり | +1.0% | 米国およびカナダ、FASTER法およびSFCRが牽引 | 中期(2~4年) |

| 加工食品における混入・毒性事例の増加 | +0.9% | 北米全域、米国での集中的な施行 | 短期(2年以内) |

| 賞味期限延長と製品リコール削減に対する需要の増大 | +1.1% | 米国およびカナダ、全食品カテゴリーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全コンプライアンスに対する需要の増大

FDAの食品安全近代化法(FSMA)の下、製造業者は微生物学的・化学的検査を生産プロセスに組み込むことが義務付けられています。この戦略は、従来の最終製品サンプリングへの依存から脱却し、予防的管理、ハザード分析計画、高リスク食品の強化されたトレーサビリティを重視するものです。同様に、USDA-FSISのFY2025サンプリング計画では、約88,031件の微生物学的サンプルと12,400件の化学残留物サンプルを収集する予定です[1]出典:米国農務省、「サンプリングプログラムと結果」、usda.gov。この大規模な取り組みは、データ駆動型リスク評価へのシフトと、アウトブレイク源の追跡に全ゲノムシーケンシングを活用する方向性を示しています。カナダでは、カナダ人のための安全食品規制(SFCR)により、すべての認可食品事業者が予防的管理計画を実施し、トレーサビリティ記録を維持することが義務付けられています。米国基準との整合性は、プロセスの合理化と国境を越えた貿易の促進を目的としています。FDAの食品トレーサビリティ規則は、2028年7月のコンプライアンス期限を設けており、小規模加工業者が記録管理システムを強化する時間を確保しています。しかし、多くの早期採用者はすでにデジタルトレーサビリティを活用してブランドの差別化を図り、プレミアム棚スペースを確保しています。メキシコでは、COFEPRISがUSMCAのコミットメントに準拠するため、輸出入検査プロトコルを近代化しています。この近代化により、米国およびカナダ当局が認める証明書を発行できる認定検査機関への需要が高まっています。さらに、規制要件は検査機関向けISO 17025認定などの基準にも影響を与えています。小売業者は、サプライヤー承認のベンチマークとして、SQFやBRCを含むGFSIスキームの認証への依存度を高めています。

食品由来疾患アウトブレイクの頻度増加

2024年から2025年にかけて、疾病管理予防センター(CDC)は毎週17件から36件の複数州にまたがる食品由来疾患調査を監視しました[2]出典:疾病管理予防センター、「アウトブレイク調査」、cdc.gov。リステリア・モノサイトゲネスとサルモネラ菌は、即席食肉、乳製品、農産物におけるクラスIリコールの主要原因でした。シャルキュトリー製品に関連した104件のサルモネラアウトブレイクは2023年から2024年にかけて継続し、USDA-FSISはサルモネラ定量プロトコルの強化と汚染源の迅速な特定に向けた全ゲノムシーケンシング能力の拡充を促しました。2024年に米国の酪農牛群でH5N1鳥インフルエンザが検出されたことで、800件以上の生乳サンプルを収集する連邦検査プログラムが開始され、新興人獣共通感染症の脅威が検査需要を急速に増大させることが示されました。小売業者は、サプライヤー要件を強化し、病原体管理計画の第三者検証を義務付けることで対応しており、高スループットPCRおよびイムノアッセイワークフローに対応した認定検査機関が恩恵を受けています。汚染事例の国境を越えた性質は、カナダのロメインレタスにおける腸管出血性大腸菌O157:H7アウトブレイクや、メキシコの生鮮農産物における散発的なサイクロスポーラ症例に明らかであり、北米の規制当局(ヘルスカナダを含む)間での検査基準の調和とリアルタイムデータ共有の必要性を強調しています。コンプライアンスは引き続き重要であり、HACCPの原則と環境モニタリングによる重要管理点の定期的な検証に焦点が当てられています。

サプライチェーントレーサビリティのためのブロックチェーンの広範な普及

ウォルマートはIBM Food Trustを活用してブロックチェーン対応トレーサビリティシステムを構築し、葉物野菜のサプライヤーに農場から店舗までのデータを迅速にアップロードすることを義務付けています。この機能により、アウトブレイク調査期間が数週間から数時間に短縮され、包装施設での迅速な病原体スクリーニングの必要性が高まっています。このシステムには温度と湿度を継続的に追跡するIoTセンサーが組み込まれており、条件が安全な閾値を超えた場合に自動アラートを発し、即時の微生物学的検査を開始します。大手小売業者やブランドメーカーはこの技術を広く採用していますが、小規模加工業者は相互運用性の問題や高い初期費用などの障壁に直面しています。しかし、水産物や有機農産物での試験プログラムは、リコール費用の削減と消費者信頼の向上を通じた投資対効果を実証しています。食品トレーサビリティリストに掲載された食品のロットレベルの追跡を義務付けるFDAの食品トレーサビリティ規則は、ブロックチェーンの詳細なデータ取得と整合しており、2028年7月のコンプライアンス期限に先立って普及を促進すると期待されています。メキシコでは、輸出志向の生産者が米国小売業者の要件を満たすためにブロックチェーンへの投資を進めており、分散型台帳プラットフォームと互換性のあるデジタル証明書を発行できる認定検査機関への需要が高まっています。全ゲノムシーケンシングなどの高度な検査技術とブロックチェーンの統合により、汚染源の迅速な特定が検査頻度の向上を支えるフィードバックループが生まれています。

食品アレルゲン検出と有病率への関心の高まり

2024年から2025年にかけて、アレルゲンの誤表示がクラスIリコールの主要原因となりました。USDAおよびFDAの執行措置の相当部分を占めるこのパターンは、不十分な検査による経済的・評判上のリスクを浮き彫りにしています。単一の実行で複数のアレルゲンを同時に検出できるマルチプレックスイムノアッセイは、コストと所要時間の削減に役立ちます。しかし、検査機関は自動化プラットフォームへの投資と、各食品マトリックスに対する検証済みプロトコルの維持が必要です。カナダのアレルゲン表示要件は、カナダ人のための安全食品規制の下で米国基準と整合しており、アレルゲン検査サービスの統一された北米市場を形成しています。植物性タンパク質や代替タンパク質の人気の高まりにより、エンドウタンパク質、ルピナス、新規豆類などの新たなアレルゲンプロファイルが生まれています。さらに、FDAの自主的なアレルゲン管理プログラムやGFSI認証スキームを含む規制上の取り組みは、アレルゲン管理計画の必要性を強調しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な食品安全検査技術の高コスト | -0.7% | 米国およびカナダ、中小規模加工業者に影響 | 中期(2~4年) |

| 新興・新規汚染物質の検出における課題 | -0.5% | 北米全域、PFASおよびマイクロプラスチックに関する規制上のギャップ | 長期(4年以上) |

| 食品安全検査機関における熟練人材の不足 | -0.6% | 米国およびカナダ、農村部および二次市場に集中 | 短期(2年以内) |

| 従来の検査方法論の長い所要時間 | -0.4% | 米国およびカナダ、USDA-FSISプロトコルに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な食品安全検査技術の高コスト

多残留農薬分析およびPFAS定量に必要な高分解能質量分析システムは、50万ドルを超える設備投資を伴います。この多大な費用は、中小規模の加工業者が社内検査を実施することを妨げ、需要を主に第三者検査機関へと向かわせています。農村部や二次市場にサービスを提供する検査機関は、全ゲノムシーケンシングプラットフォームやバイオインフォマティクスインフラ(クラウドストレージ、ソフトウェアライセンス、熟練人材の確保を含む)に関連する継続的なコストという課題に直面しています。特定のUSDA-FSISプロトコルが義務付ける推定検査から確認検査への移行は、所要時間とコストの両方を増大させます。その結果、製造業者は認定検査機関との数量割引交渉を行うか、確認分析が必要なサンプル数を削減するための迅速スクリーニング技術に投資するかを選択しています。規模の経済が検査市場に恩恵をもたらす米国とは対照的に、カナダの小規模な検査セクターでは、特にマイコトキシン定量やアレルゲン検証などの専門的なアッセイにおいて、検査単価が高く、リードタイムが長くなっています。メキシコの検査インフラは依然として断片化しており、高度なクロマトグラフィーや分子診断に対応した認定施設が限られています。このため、輸出業者はサンプルを米国の検査機関に送付せざるを得ず、追加の国境を越えた物流コストが発生しています。多様な製品ポートフォリオを持つ大手製造業者は、積極的な検査とリコールリスクの間の経済的トレードオフを調整できますが、小規模加工業者は規制検査や顧客監査に迫られるまで検査を先延ばしにすることが多いです。

新興・新規汚染物質の検出における課題

2019年から2024年にかけて、FDAの監視プログラムは水産物、農産物、食品接触材料においてPFAS化合物を検出しました。しかし、連邦の行動限界値と標準化された検査プロトコルの欠如が、製造業者にとってのコンプライアンス上の課題を生み出しています。同時に、加工食品や飲料中のマイクロプラスチックへの懸念が高まっていますが、依然として規制対象外となっています。研究者たちは、粒子数の測定とポリマー種の特定のために、フーリエ変換赤外分光法やパイロリシスGC-MSなどの手法を進歩させています。2024年には、酪農牛群でのH5N1鳥インフルエンザの検出が人獣共通感染症病原体の急速な出現を浮き彫りにし、検査機関がリソースを迅速に再配分し、新たなアッセイを検証することを余儀なくさせました。さらに、穀物やナッツ類における新規マイコトキシンや真菌代謝物の発見が、現在のクロマトグラフィー手法の能力を上回るペースで進んでいます。参照標準や検証済みプロトコルの開発がこれらの知見に追いついていません。食肉や家禽における抗生物質耐性菌の特定には耐性遺伝子を同定するための全ゲノムシーケンシングが必要ですが、USDA-FSISを含む限られた数の検査機関しかこれに対応していません。検出された汚染物質に対する行動限界値の設定の遅れが、積極的な検査を妨げています。製造業者は、新たな汚染物質を自主的に開示することで、明確なコンプライアンス経路なしにリコールや執行措置を招く可能性があることを懸念しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

封じ込めタイプ別:病原体検査が優位、GMO検証が加速

病原体検査は2025年の収益の48.21%を占め、食肉、家禽、即席食品におけるサルモネラおよびリステリアのゼロトレランス義務に支えられています。GMO検証は、USDAの生物工学的食品開示基準と高級小売業者が求める自主的な非GMOシールに支えられ、2031年にかけてCAGR 8.25%で成長すると予測されています。EPAが最大残留限界値を厳格化し、各州が食品包装に対する独自のPFAS閾値を設定するにつれ、農薬・残留物検査の重要性が高まっています。マイコトキシン検査は、EUおよびアジア基準を対象とした穀物・ナッツ輸出において引き続き不可欠です。アレルゲンアッセイは、ゴマが主要アレルゲンとして追加されたことで需要が高まり、重金属やマイクロプラスチックをカバーするその他の汚染物質検査セグメントは、研究が規制上の勢いを生み出すにつれて進展しています。

歴史的に、マルチプレックスPCRのスループット向上により病原体検査の検体単価は低下しましたが、小売主導の完成品検査により絶対的な検査量は増加し続けています。GMO検査は、ラベルへの義務的開示とマーケティングクレームのための自主的認証という二重の需要から恩恵を受けています。デジタルPCRは現在、欧州輸出市場で要求される0.9%未満のGMO閾値の定量に好まれており、この専門性を提供する検査機関のサービス価値を高めています。同位体比質量分析を真正性プログラムに統合した検査機関は、混入事例がプレミアム監査要件を促進するにつれて、より高いマージンを獲得しています。

技術別:PCRが優位、クロマトグラフィーおよびスペクトロメトリーが台頭

2025年、PCR技術は収益の45.32%を占め、その速度、感度、自動化サンプル前処理ロボットとの互換性が評価されています。2026年から2031年にかけて、クロマトグラフィーおよびスペクトロメトリープラットフォームは、従来のイムノアッセイでは対応が難しい多残留農薬、マイコトキシン、PFAS、真正性ワークフローを管理する能力に牽引され、CAGR 9.05%という力強い成長が見込まれています。イムノアッセイは高スループットのアレルゲンスクリーニングにおいてコスト効率が高い一方、バイヤーや監査人の間では確認用LC-MS/MS検査への需要が高まっています。さらに、バイオセンサー、ラテラルフローデバイス、ポータブルシーケンシングは、迅速な現場判断が業務効率につながる早期採用シナリオで普及が進んでいます。

リアルタイムPCRは生鮮品の出荷時のボトルネックを緩和しますが、USDAの培養確認要件により在庫遅延が依然として生じています。単一の実行で最大5種類の病原体を検出できるマルチプレックスアッセイは、データポイント当たりのコストを低下させ、原材料の受入スクリーニングを行う大規模加工業者に特に有益です。オービトラップ質量分析計と組み合わせた超高速液体クロマトグラフィーにより、単一の実行で数百種類の汚染物質を検出することが可能となり、包括的な分析証明書に対する小売業者の要求に応えています。等温増幅は、サーモサイクラーなしで動作できる能力により初期費用を大幅に削減できることから普及が進んでいますが、広範な規制上の検証はまだ待たれる状況です。

用途別:食品セグメントが収益を牽引、ペットフードおよび動物用飼料が上回る成長

人間用食品用途が2025年の収益の82.98%を生み出し、厳格な病原体・化学残留物プロトコルに直面する食肉、家禽、乳製品カテゴリーが牽引しています。ペットフードおよび動物用飼料検査は、拡張型心筋症調査後のFDA獣医学センターの監視と、AAFCOの厳格化されたマイコトキシン閾値に牽引され、2031年にかけてCAGR 8.11%で上回る成長が見込まれています。食肉加工は、年間88,000件を超えるFSISサンプリング計画により、引き続き最大の単一サブセグメントとなっています。果物・野菜は、サイクロスポーラおよび農薬への懸念の高まりと、葉物野菜のデジタルトレーサビリティの広範な採用に伴い、持続的な成長を示しています。

2024年から2025年にかけてサルモネラや未申告成分によるペットフードリコールが急増し、小売業者は棚への陳列前に第三者検証を義務付けるようになりました。AAFCOのトウモロコシベース飼料におけるアフラトキシンに関する更新ガイドラインにより、加工業者はLC-MS/MS手法への投資を余儀なくされています。2024年のH5N1検出後、乳製品検査の強度が高まり、生乳供給と殺菌効率への精査が強化されました。農作物商品輸出業者は、EU輸入閾値を満たすためにアフラトキシンおよびオクラトキシンの定期スクリーニングを継続しています。加工食品メーカーは、混入や早期腐敗によるブランド損害を防ぐために真正性・賞味期限検査に依存しています。

地域分析

米国は2025年の北米市場シェアの75.11%を占め、FDAおよびUSDA-FSISの規制義務、認定検査機関の密なネットワーク、食肉・乳製品・加工食品カテゴリー全体で検査量を押し上げる高い一人当たり食品消費量に支えられています。メキシコはUSMCAのコミットメントの下でのCOFEPRISによる輸出入検査プロトコルの近代化、国内食品加工能力の拡大、高プロファイルな混入事例を受けた食品安全に対する消費者意識の高まりに牽引され、2031年にかけてCAGR 8.28%で加速しています。カナダ市場は、ヘルスカナダのカナダ人のための安全食品規制とCFIAの執行に支えられて着実に成長していますが、同国の小規模な人口と地理的分散が検査機関の密度を制約し、専門的なアッセイの所要時間を延長しています(ヘルスカナダによる)。カリブ海および中米地域を含む北米その他は、依然として小規模な貢献にとどまっていますが、国境を越えた貿易と米国の食品安全基準との整合から恩恵を受けています。

米国の成長ドライバーには、食品トレーサビリティリストに掲載された食品の検査量を増大させる2028年7月のFDA食品トレーサビリティ規則のコンプライアンス期限と、FY2025 FDAにおける約88,031件の微生物学的サンプルへのUSDA-FSISの全ゲノムシーケンシング能力の拡充が含まれます。メキシコの輸出志向の生産者、特に生鮮農産物、水産物、加工食品分野では、病原体管理と農薬残留物コンプライアンスの第三者検証を求める米国輸入業者からの精査が強化されており、この動向が認定検査機関とコールドチェーンインフラへの投資を促進しています。

カナダのリコール統計は米国のトレンドを反映しており、リステリアとサルモネラが執行措置を支配し、北米の規制当局間での検査基準の調和とリアルタイムデータ共有の必要性を強化しています[3]出典:ヘルスカナダ、「カナダ人のための安全食品規制」、canada.ca。ウォルマートなどの米国小売業者によるブロックチェーン対応トレーサビリティの試験導入は、メキシコの輸出業者が市場アクセスを維持するために満たさなければならない事実上の基準を設定しており、この動向がデジタルトレーサビリティとリアルタイム検査の採用を加速させています。規制上の影響には、FDAのFSMA規則、USDA-FSISサンプリングプロトコル、ヘルスカナダのSFCR、COFEPRISのNOM基準が含まれ、これらすべてが定期的な検査と第三者検証を義務付けています。

競合環境

北米食品安全検査市場は競争が激しく、確立されたリーダー企業と新興プレーヤーが技術的進歩を活用して優位性を獲得しています。Eurofins ScientificやSGSなどの業界リーダーは、2024年9月のEurofinsによるModern Testing Servicesの買収など、戦略的買収を通じてプレゼンスを積極的に拡大しています。この市場では、食品メーカーが品質を損なうことなく迅速な結果を優先するため、迅速かつ正確な検査サービスを提供できる企業が高く評価されています。

Thermo Fisher ScientificやAgilent Technologiesを含む機器メーカーは、高度な検査プラットフォームを導入することで顕著な進歩を遂げています。最先端のクロマトグラフィーおよび質量分析システムにより、従来の検査プロバイダーと効果的に競争することが可能となっています。例えば、Thermo FisherのiCAP MXシリーズICP-MSによる微量元素分析は、革新的な機器が検査機関に競争上の優位性をもたらす方法を示しています。

小規模な検査機関は、食品詐欺検出などの専門的な検査分野に注力することでプレゼンスを確立しています。これらの企業は、規模ではなく専門知識によって差別化を図るために、分光法と機械学習を統合しています。食品メーカーは、複数の専門検査機関を管理するよりも包括的なプロバイダーを選択し、複数の汚染物質タイプを処理できる検査パートナーをますます好むようになっています。さらに、進化する規制が専門的な知識を必要とするPFASやマイクロプラスチックなどの物質の検査において、新たな機会が生まれています。

北米食品安全検査業界リーダー

SGS SA

Eurofins Scientific

Bureau Veritas

Intertek Group PLC

ALS Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億ドルの現金で買収する契約を完了し、食品安全検査に不可欠なサンプル前処理および分析ワークフローの能力を大幅に拡充しました。

- 2024年9月:Eurofins ScientificはInfinity Laboratoriesの買収を完了し、北米における検査能力と専門分析サービスの地理的カバレッジを拡大しました。

- 2024年9月:Eurofins Consumer Product Assuranceは、消費者製品業界における戦略的拡大の一環としてModern Testing Servicesを買収し、食品関連消費者製品検査における能力を強化しました。

北米食品安全検査市場レポートの範囲

食品安全検査機関と食品企業は、様々な技術を使用して製品が食用であることを確認するために、常に食品安全検査を実施しています。

北米食品安全検査市場は、汚染物質タイプ、技術、用途、国別にセグメント化されています。汚染物質タイプ別では、病原体検査、農薬・残留物検査、マイコトキシン検査、GMO検査、アレルゲン検査、その他の汚染物質検査にセグメント化されています。技術別では、ポリメラーゼ連鎖反応、イムノアッセイベース、クロマトグラフィーおよびスペクトロメトリー、その他にセグメント化されています。用途別では、ペットフードおよび動物用飼料と食品セグメントにセグメント化されています。食品用途は、食肉・家禽、乳製品、果物・野菜、加工食品、農作物、その他の食品にサブセグメント化されています。市場は地域別に米国、カナダ、メキシコ、北米その他にセグメント化されています。市場規模は、上記すべてのセグメントについて米ドルの金額ベースで算出されています。

| 病原体検査 |

| 農薬・残留物検査 |

| マイコトキシン検査 |

| GMO検査 |

| アレルゲン検査 |

| その他の汚染物質検査 |

| ポリメラーゼ連鎖反応 |

| イムノアッセイベース |

| クロマトグラフィーおよびスペクトロメトリー |

| その他 |

| ペットフードおよび動物用飼料 | |

| 食品 | 食肉・家禽 |

| 乳製品 | |

| 果物・野菜 | |

| 加工食品 | |

| 農作物 | |

| その他の食品 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 封じ込めタイプ別 | 病原体検査 | |

| 農薬・残留物検査 | ||

| マイコトキシン検査 | ||

| GMO検査 | ||

| アレルゲン検査 | ||

| その他の汚染物質検査 | ||

| 技術別 | ポリメラーゼ連鎖反応 | |

| イムノアッセイベース | ||

| クロマトグラフィーおよびスペクトロメトリー | ||

| その他 | ||

| 用途別 | ペットフードおよび動物用飼料 | |

| 食品 | 食肉・家禽 | |

| 乳製品 | ||

| 果物・野菜 | ||

| 加工食品 | ||

| 農作物 | ||

| その他の食品 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

2031年の北米食品安全検査市場の予測値はいくらですか?

市場は2031年までに104億1,000万ドルに達すると予測されています。

現在最も高い収益を生み出している封じ込めタイプはどれですか?

病原体検査が地域収益の48.21%を占めています。

2031年にかけて最も速い成長が見込まれる技術セグメントはどれですか?

クロマトグラフィーおよびスペクトロメトリープラットフォームはCAGR 9.05%で拡大すると予測されています。

2031年にかけて最も高い成長率を示す国はどこですか?

メキシコはCOFEPRISが検査基準を近代化する中でCAGR 8.28%で成長する見込みです。

最終更新日: