折りたたみスマートフォン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.68 十億米ドル |

| 市場規模 (2031) | 110.19 十億米ドル |

| 成長率 (2026 - 2031) | 23.29% CAGR |

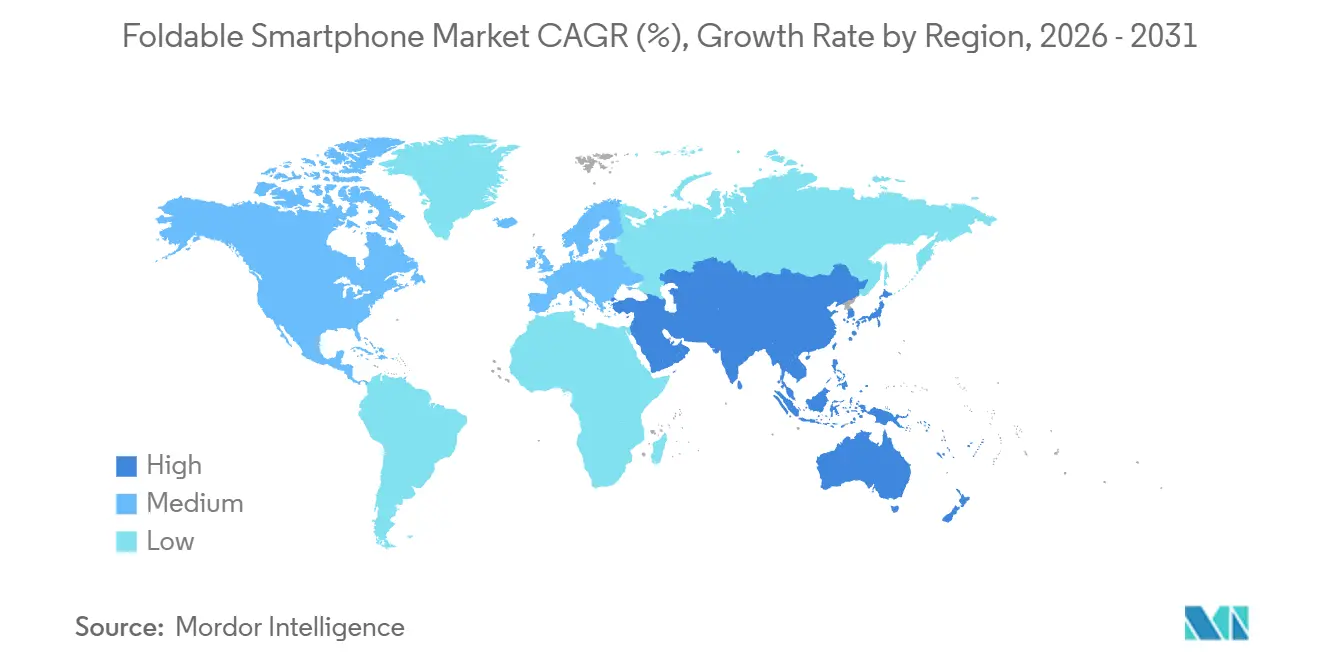

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

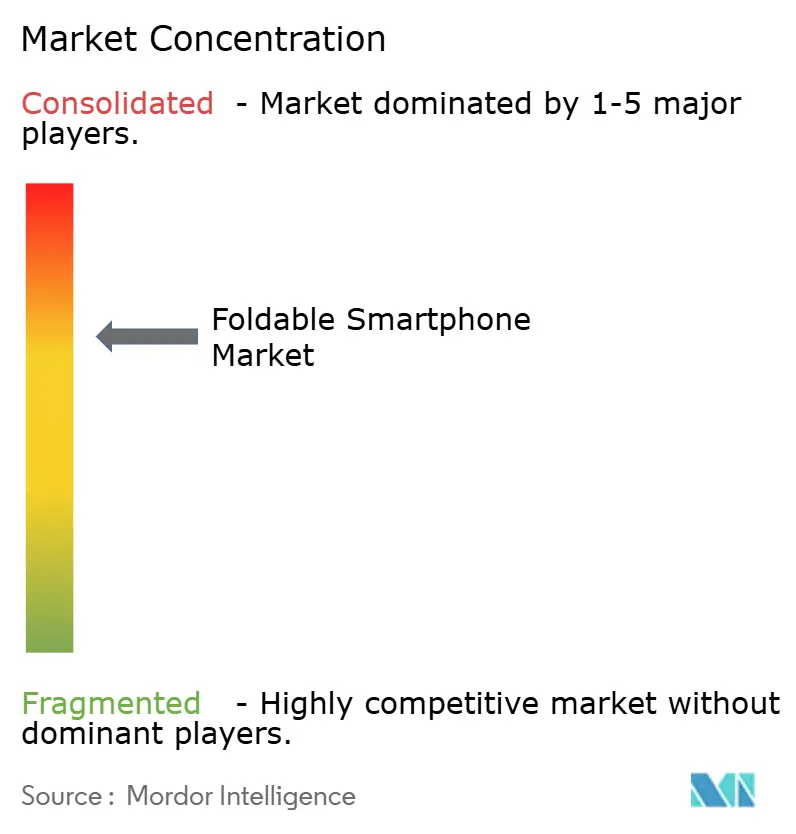

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる折りたたみスマートフォン市場分析

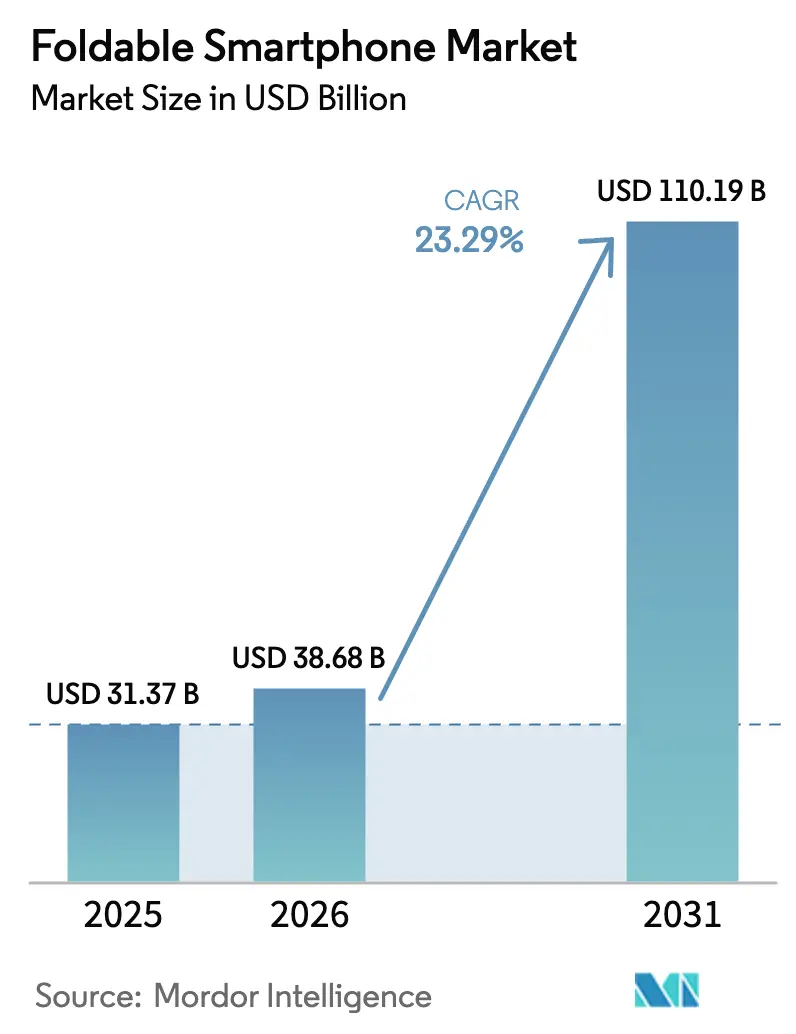

折りたたみスマートフォン市場規模は、2025年の313億7,000万米ドルから2026年には386億8,000万米ドルへと拡大し、2026年〜2031年にかけてCAGR 23.29%で成長して2031年には1,101億9,000万米ドルに達する見込みです。超薄型ガラス(UTG)の歩留まりは2025年に85%を超え、パネル価格は2024年から2025年にかけて30%下落し、5G無制限データプランと組み合わせたキャリア補助金によってプレミアム端末の価格が1,500米ドルを下回り、消費者セグメントおよびエンタープライズセグメント全体での導入障壁が低下しました。物流および現場サービス分野でのエンタープライズ導入は2倍に増加し、ブックスタイルモデルが2025年の収益の62.31%を占め、ユーザーがタブレットを分割画面ワークフローに置き換えるにつれて7〜8インチ画面が44.34%のシェアを確保しました。アジア太平洋地域が世界収益の54.84%をリードし、中東の需要はCAGR 23.43%で最も急速に拡大し、北米と欧州は中国の競合他社がEコマースを通じて拡大する中でもSamsungのGalaxy Zシリーズのプレミアム市場としての地位を維持しました。フォームファクターの革新はローラブルおよびスライドアウトのコンセプトにまで及び、CAGR 26.19%でのエンタープライズ採用の拡大は、次の買い替えサイクルを形成するのが消費者の熱意だけでなく生産性向上であることを示しています。

主要レポートのポイント

- フォームファクター別では、ブックスタイル端末が2025年の収益シェアの62.31%をリードし、ローラブルおよびスライドアウトデザインは2031年にかけてCAGR 24.21%で最も急速な成長を記録する見込みです。

- 画面サイズ別では、7〜8インチカテゴリーが2025年収益の44.34%を占め、8インチ超のディスプレイは2031年にかけてCAGR 25.76%で拡大する予測です。

- 価格帯別では、1,000〜1,499米ドルのモデルが2025年収益の48.51%を占めたものの、1,500〜1,999米ドルの端末がCAGR 26.52%で最も急速に成長しています。

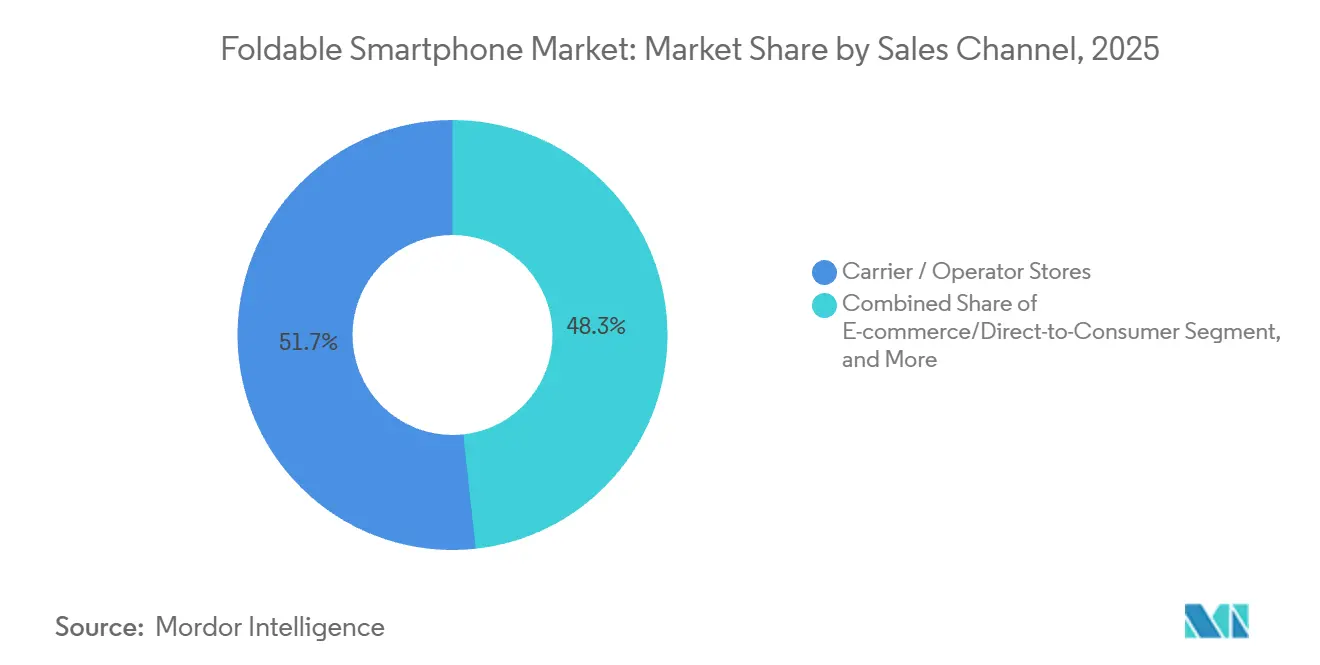

- 販売チャネル別では、キャリア/オペレーター店舗が2025年販売の51.73%を占めましたが、Eコマースおよびダイレクト・トゥ・コンシューマーチャネルは2031年にかけてCAGR 24.32%で成長しています。

- エンドユーザー別では、消費者が2025年収益の72.46%を占めましたが、パイロットプログラムで実証された22%の生産性向上を背景に、エンタープライズ購入がCAGR 26.19%で加速しています。

- 地域別では、アジア太平洋地域が2025年収益の54.84%を占め、中東が予測期間においてCAGR 23.43%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の折りたたみスマートフォン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超薄型ガラス歩留まり率の急速な進歩 | +4.2% | 世界全体、製造は韓国・中国に集中 | 中期(2〜4年) |

| プレミアム5Gプランに対するキャリア補助金戦略 | +3.8% | 北米、欧州、中東 | 短期(2年以内) |

| 物流セクターにおける現場生産性アプリを支援するための折りたたみ端末へのエンタープライズ需要 | +3.5% | 世界全体、北米・アジア太平洋の物流拠点での早期採用 | 中期(2〜4年) |

| より広いアスペクト比を必要とするコンテンツストリーミングパートナーシップ | +2.1% | 世界全体、北米・欧州のコンテンツ消費が主導 | 中期(2〜4年) |

| フレキシブルAMOLEDパネルの1ユニットあたりコストの低下 | +4.9% | 世界全体、供給は韓国・中国に集中 | 短期(2年以内) |

| アプリ内課金で収益化される折りたたみ端末専用モバイルゲームタイトルの台頭 | +2.3% | アジア太平洋がコア、北米・欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超薄型ガラス歩留まり率の急速な進歩

超薄型ガラスの歩留まりが2023年の60%から2025年の85%へと改善したことで、スクラップコストが削減され、粗利益率を損なうことなく新興市場向けの1,000米ドル未満モデルの実現が可能となりました。Samsung DisplayとCorningは精密化学エッチングにより30マイクロメートルの基板を実現し、傷つきやすいポリイミドフィルムへの依存度を低下させました。2027年までに歩留まりが90%に近づくにつれ、折りたたみ端末と従来型フラッグシップディスプレイのコスト差は15%未満に縮小し、より広範な普及への道が開かれると予測されています。

フレキシブルAMOLEDパネルの1ユニットあたりコストの低下

BOEおよびVisionoxの設備拡張により第6世代OLEDラインに5万平方メートルが追加され、Samsung Displayの低温多結晶酸化物ライセンスプログラムが実施された結果、2024年から2025年にかけて価格が30%下落しました。低価格化されたパネルは中位機種での120Hzおよび HDR10+をサポートし、関税の変動を吸収し、EU省エネ指令にも適合しています。OLEDの製造はLCDと比較してエネルギー消費が40%少ないためです。[1]国際エネルギー機関、「電子機器製造におけるエネルギー効率」、iea.org

プレミアム5Gプランに対するキャリア補助金戦略

北米および欧州のオペレーターは折りたたみ端末を無制限データバンドルに組み込み、最大1,000米ドルの下取りクレジットを提供することで初期費用を半額にしています。中東のキャリアも高所得加入者を獲得するために同様のモデルを採用していますが、継続的な補助金支出は利益率を圧迫しており、2027年以降は縮小する見込みです。

物流セクターにおける現場生産性アプリを支援するための折りたたみ端末へのエンタープライズ需要

2025年に導入が2倍に増加し、DHLは5,000台のGalaxy Z Fold5を使用して在庫監査が22%高速化したと報告し、MicrosoftはデュアルスクリーンワークフローをDynamics 365の機能として組み込みました。継続的なマネージドサービス契約はOEMの収益をハードウェア販売以上に押し上げていますが、コスト重視の業界では依然として1,500米ドルの価格に難色を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温多湿の熱帯地域における20万回未満のサイクルヒンジ耐久性への懸念 | -2.8% | 東南アジア、南アジア、サハラ以南アフリカ、ラテンアメリカ | 短期(2年以内) |

| マルチウィンドウ折りたたみUIに対するアプリ最適化の不足 | -2.3% | 世界全体、アプリエコシステムが断片化した市場で最も深刻 | 中期(2〜4年) |

| UTGおよびヒンジ部品のサプライチェーンのボトルネック(2023年台湾地震後) | -1.9% | 世界全体、製造は台湾・韓国に集中 | 短期(2年以内) |

| 主要新興市場におけるフレキシブルOLED部品への輸入関税の変動 | -1.6% | インド、ブラジル、東南アジア、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高温多湿の熱帯地域における20万回未満のサイクルヒンジ耐久性への懸念

インドネシアおよびインド沿岸部からの現場報告によると、持続的な湿度80%による腐食が原因で、ヒンジが18ヶ月以内に故障するケースが温帯市場のクレーム率の3倍に達しています。OEMは保証コストの増大に直面しており、重量と部品表コストを増加させる密閉型またはコーティング型のメカニズムを検討しています。

主要新興市場におけるフレキシブルOLED部品への輸入関税の変動

インドの2025年の電池およびディスプレイに対する関税免除により部品コストが12%低下しましたが、ブラジルの60%の電子機器輸入税とナイジェリアの外国為替規制は依然として小売価格の手頃さを制約しています。[2]インド政府財務省、「輸入関税免除通知」、finmin.nic.in

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:ローラブルがブックスタイルの優位性に挑戦

ブックスタイルユニットは2025年の折りたたみスマートフォン市場シェアの62.31%を占め、SamsungのGalaxy Z Foldシリーズおよび HuaweiのMate Xシリーズが牽引しました。OPPOおよびMotorolaのローラブルディスプレイはCAGR 24.21%で成長しており、厚みを増すことなく6.7インチから7.4インチへのシワのない拡張を実現し、折りたたみスマートフォン市場に次のフォームファクター変革の波をもたらすと見込まれています。

ポケットへの収納性が評価される折りたたみクラムシェルはファッション志向の購買層からの需要を維持する一方、外折りデザインは画面保護の課題からニッチな存在にとどまっています。三つ折りプロトタイプは将来的な10インチディスプレイを示唆しており、生産性重視のプロフェッショナル向けに折りたたみスマートフォン市場規模をさらに拡大させる可能性があります。

画面サイズ別:大型ディスプレイがタブレット代替を促進

7〜8インチのカテゴリーは、顧客が単一デバイスでタブレットを代替するようになったことで2025年収益の44.34%を生み出し、8インチ超のモデルは2031年にかけてCAGR 25.76%が予測されています。これらの成長は、折りたたみスマートフォン市場内でサイドバイサイドアプリケーションに対応する大型画面へと戦略的に軸足が移っていることを示しています。

6.9インチ未満のクラムシェルは携帯性のために存続していますが、エンタープライズ購買層はERPおよびビデオ会議のユースケースに対応する7〜8インチ端末を好む傾向があり、折りたたみスマートフォン市場規模の拡大と一致しています。展開時21:9対折りたたみ時25:9といった画面比率の実験は、使いやすさと薄さのバランスを目指しています。

価格帯別:ミッドプレミアムセグメントが最も急速に拡大

1,000〜1,499米ドルの端末が2025年収益の48.51%を占めましたが、OEMがペリスコープレンズ、チタンフレーム、IP68防水防塵を2,000米ドルを超えずに統合するにつれ、1,500〜1,999米ドルの価格帯がCAGR 26.52%で拡大しています。この「アクセシビリティを伴うプレミアム化」は、折りたたみスマートフォン市場内で折りたたみ端末とスレート型フラッグシップのギャップを縮めています。

2,000米ドル超の端末はSamsungとHuaweiの最上位モデルに限られている一方、TECNOおよびOnePlusからの1,000米ドル未満のコンセプトは、折りたたみスマートフォン市場の普及率を広げる可能性のある価格圧縮が迫っていることを示しています。

販売チャネル別:Eコマースがキャリアの優位性を侵食

キャリア店舗は依然として2025年販売の51.73%を占めていますが、ブランドがオンライン下取り、延長保証、バーチャル試着ツールを活用するにつれ、ダイレクト・トゥ・コンシューマーのウェブサイトおよびマーケットプレイスがCAGR 24.32%で拡大しています。

キャリアの囲い込みは北米のような補助金が手厚い地域で優勢ですが、価格の透明性とフラッシュセールがアジア太平洋のEコマースリーダーシップを牽引し、折りたたみスマートフォン市場内の収益構造を再編しています。

エンドユーザー別:エンタープライズ採用が加速

消費者が2025年収益の72.46%を生み出しましたが、倉庫監査での22%の効率向上が実証されたことを受け、企業導入がCAGR 26.19%で拡大しており、折りたたみスマートフォン市場は継続的なサービスモデルへと向かっています。

シンガポールおよび米国退役軍人省での政府パイロットは、セキュリティ認証が成熟した後の将来的な公共部門需要を示唆しており、折りたたみスマートフォン市場規模の貢献が純粋なハードウェアからマネージドモビリティへと徐々に移行しています。

地域分析

アジア太平洋地域は2025年収益の54.84%を占め、Huawei、Honor、Xiaomi、Oppoはチップセット供給制約にもかかわらず3四半期で800万台以上を出荷し、ローカルエコシステムが折りたたみスマートフォン市場のリーダーシップを支えていることを示しました。中国のMate XT三つ折りモデルは19,999人民元(2,870.78米ドル)で完売し、韓国は高い一人当たり普及率を誇り、インドでは2025年3月の関税軽減によりコストが削減されましたが、大衆購買層には依然として価格が障壁となっています。東南アジアでは所得の向上とキャリア補助金が折りたたみスマートフォン市場を拡大させていますが、高温多湿の気候でのヒンジ故障が勢いを抑制しています。

中東はビジョン2030のデジタル化目標と頭金不要のキャリアバンドルに後押しされ、1,800米ドルの端末を富裕層消費者の手の届く範囲に置くことで、CAGR 23.43%という最高の成長率を示しています。サウジアラビアの公共投資ファンドはデジタル政府サービスに5億米ドルを拠出しており、エンタープライズおよび公共部門全体で折りたたみスマートフォン市場を拡大させる調達機会を創出しています。[3]サウジアラビア公共投資ファンド、「2025年年次報告書」、pif.gov.sa

北米は2025年収益の約22%を占め、SamsungはVerizon、AT&T、T-Mobileとのパートナーシップを通じて64%のシェアを維持していますが、GoogleのPixel 9 Pro Foldは1,799米ドルで発売されたものの販売チャネルが限定的です。欧州もこのプレミアムプロファイルを反映しており、ラテンアメリカとアフリカは関税と通貨リスクにより合計シェアが5%未満にとどまっており、今後の成長は現地組立とエンタープライズへの普及に依存することが示唆されています。

競合環境

折りたたみスマートフォン市場の集中度は中程度です。Samsung、Huawei、Motorolaが2025年の出荷台数の80%を占めましたが、Honor、Xiaomi、Oppo、vivoが海外展開を拡大するにつれてシェアは分散しつつあります。Samsungの垂直統合は粗利益率40%を確保し、Huaweiの国内復活は三つ折りイノベーションとナショナリズムを活用し、Motorolaの1,000米ドル未満のRazrはスタイル重視の購買層をターゲットにしています。

特許ポートフォリオは分岐しており、Samsungはディスプレイ下カメラとSペン対応ヒンジの特許を申請し、OPPOはローラブル技術を追求し、Appleの外折りコンセプトはディスプレイの信頼性がCupertinoの基準を満たした時点での将来的な市場変革を示唆しています。ホワイトスペースの機会は800米ドル未満の価格帯と、強化されたスタイラスおよびデスクトップモードを備えたエンタープライズグレードの端末にあります。

BOEの28億米ドルのOLED設備拡張は、部品サプライヤーからホワイトラベルOEMへの転換を準備しており、サプライダイナミクスを再編する可能性があります。一方、TECNOとOnePlusは新興市場を狙い、GoogleのPixel Foldの第2世代はAndroidの緊密な統合戦略を深化させています。競争の激しさは、ヒンジの耐久性、ソフトウェアの最適化、および折りたたみ端末の画面領域を最大限に活用するAI搭載マルチタスキングにかかっています。

折りたたみスマートフォン業界のリーダー企業

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Motorola Mobility LLC (Lenovo Group Limited)

Xiaomi Corp.

Oppo Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Huaweiが三つ折りMate XT Ultimate Designを19,999人民元(2,800米ドル)で発売し、中国では数時間で在庫が完売しました。

- 2025年8月:Googleが8インチディスプレイとTensor G4 SoCを搭載したPixel 9 Pro Foldを15市場で1,799米ドルにて発表しました。

- 2025年7月:Samsungが50万回の折り畳みに対応するヒンジを搭載したGalaxy Z Fold6およびFlip6を1,799米ドルの価格を維持して発売しました。

- 2025年6月:MotorolaがRazr 50 Ultraを999米ドルでグローバル展開し、Flip6の下位に位置付けました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、折りたたみスマートフォン市場を、主要ディスプレイが曲がる・折りたたまれる・または巻き取られる構造を持ち、フルタッチスクリーンおよびモバイルOSの機能を維持する、工場生産されたすべてのハンドヘルド型スマートフォンと定義する。カバレッジは、ブックスタイル、クラムシェル、外折り、ローラブル、およびデュアル剛性スクリーン設計を対象とし、世界中のコンシューマーおよびエンタープライズチャネルに流通するものを含む。

スコープ除外:大型の折りたたみタブレット、ラップトップ、および堅牢な産業用ハンドヘルドは本評価の対象外とする。

セグメンテーション概要

- フォームファクター別

- クラムシェル(縦折り)

- ブックスタイル(横折り)

- 外折り

- ローラブル/スライドアウト

- 画面サイズ別

- 6.9インチ以下

- 7〜8インチ

- 8インチ超

- 価格帯別

- 1,000米ドル未満

- 1,000〜1,499米ドル

- 1,500〜1,999米ドル

- 2,000米ドル以上

- 販売チャネル別

- キャリア/オペレーター店舗

- 家電・専門量販店

- Eコマース/ダイレクト・トゥ・コンシューマー

- エンドユーザー別

- 消費者

- エンタープライズ/法人

- 政府および防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、アジア太平洋、北米、欧州全域のディスプレイファブ、ティア1キャリア、コンポーネントメーカー、およびディストリビューターを対象に、構造化インタビューおよび簡易アンケートを実施した。これらの対話により、出荷台数の内訳、平均販売価格、ヒンジ不良による返品率、およびエンタープライズ導入意向が検証され、デスクリサーチ中に浮上した前提条件の精緻化が可能となった。

デスクリサーチ

まず、UN Comtradeの出荷コード、GSMA Intelligenceの接続トラッカー、ITUのデジタル普及ダッシュボード、および地域業界団体のデバイス速報など、信頼性が高くペイウォールのないソースからグローバルの需給シグナルをマッピングする。企業の財務報告書、キャリアの調達通知、特許付与、および信頼性の高い報道記事により、ヒンジサイクル、ディスプレイ歩留まり、および補助金動向を補完する。Mordorのアナリストは、これらの公開情報をD&B HooversおよびDow Jones Factivaから選択的に取得した有料インテリジェンスで補強する。記載されているソースはより広範なデータプールの一例であり、すべての推計値は他の多数のソースにも基づいている。

市場規模の算定と予測

トップダウンモデルにより、報告された出荷台数とチャネルの販売実績を地域別ASP曲線を用いて収益に変換し、その結果を選択的なボトムアップのサプライヤー積み上げによってクロスチェックする。多変量回帰に組み込まれた主要ドライバーには、超薄型ガラスの歩留まり向上、キャリアのプレミアムプラン普及率、ヒンジ耐久性認証、パネルASPの推移、補助金の深度、および買い替えサイクルの長さが含まれる。シナリオ分析では、関税変動やAppleの参入遅延などのショックに対するストレステストを実施し、データのギャップは類似地域のアナログ比率によって補完する。

データ検証と更新サイクル

アウトプットはアナリストによるピアレビュー、上級ドメインチェック、および外部指標との乖離アラートを経て検証される。モデルは年次で更新され、重要なイベントが発生した場合はサイクル途中でも再開し、クライアントが最新の精緻化されたビューを受け取れるよう確保する。

Mordorの折りたたみスマートフォンベースラインが堅固である理由

公表数値が異なるのは、各社がスコープ、価格基準、および更新タイミングを混在させているためである。最大のギャップは、ローラブルプロトタイプをカウントするか否か、ASP侵食のモデル化速度、チャネルカバレッジの広さ、および適用される通貨年度に起因する。

Mordor Intelligenceによれば、本調査はデバイスの全スペクトルを捕捉しつつ非スマートフォンフォームファクターを除外し、ASPをライブの補助金データと整合させ、年次更新を行うことで、意思決定者にバランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 31.30 B(2025年) | Mordor Intelligence | - |

| USD 34.65 B(2024年) | Global Consultancy A | ブック&フリップのみ、チャネル可視性が限定的、ベースライン年が古い |

| USD 30.04 B(2025年) | Industry Journal B | 台数×ASPの積み上げ、ローラブル形式を除外、更新が遅い |

| USD 29.64 B(2025年) | Regional Consultancy C | フレキシブルディスプレイのプロキシ、一次インタビューなし、単年度FX |

総合すると、各社の数値はクラスターを形成しつつも、スコープが狭まるかデータが古くなると上方または下方に傾く。Mordorは、透明性の高い変数と年次更新サイクルに基づいて推計値を算出することで、戦略立案、予算策定、および投資計画における信頼性の高い出発点を提供する。

レポートで回答される主要な質問

折りたたみスマートフォン市場の2031年までのCAGR予測は?

折りたたみスマートフォン市場は2026年から2031年にかけてCAGR 23.29%で成長する見込みです。

現在収益をリードしているフォームファクターはどれですか?

ブックスタイルモデルが2025年の収益シェアの62.31%を占めました。

最も急速に拡大している地域はどこですか?

中東が2031年にかけてCAGR 23.43%という最高の成長率を示す見込みです。

消費者と比較したエンタープライズ需要の規模はどの程度ですか?

エンタープライズは2025年収益の27.54%を占め、消費者の成長を上回るCAGR 26.19%で拡大しています。

最も急速な成長を示している価格帯はどれですか?

1,500〜1,999米ドルの端末がCAGR 26.52%で拡大しています。

出荷台数を支配している企業はどこですか?

Samsung、Huawei、Motorolaが2025年の出荷台数の80%を合計で占めました。

最終更新日: