フルオロスコピー装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

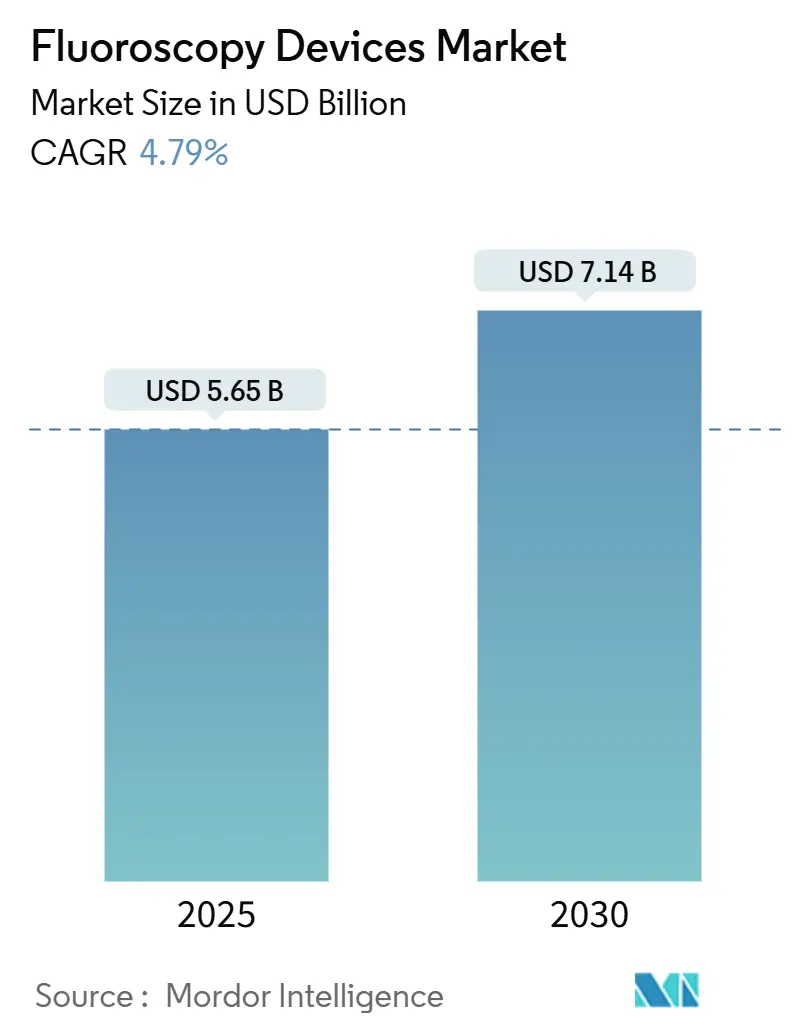

| 市場規模 (2025) | 5.65 十億米ドル |

| 市場規模 (2030) | 7.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.79% CAGR |

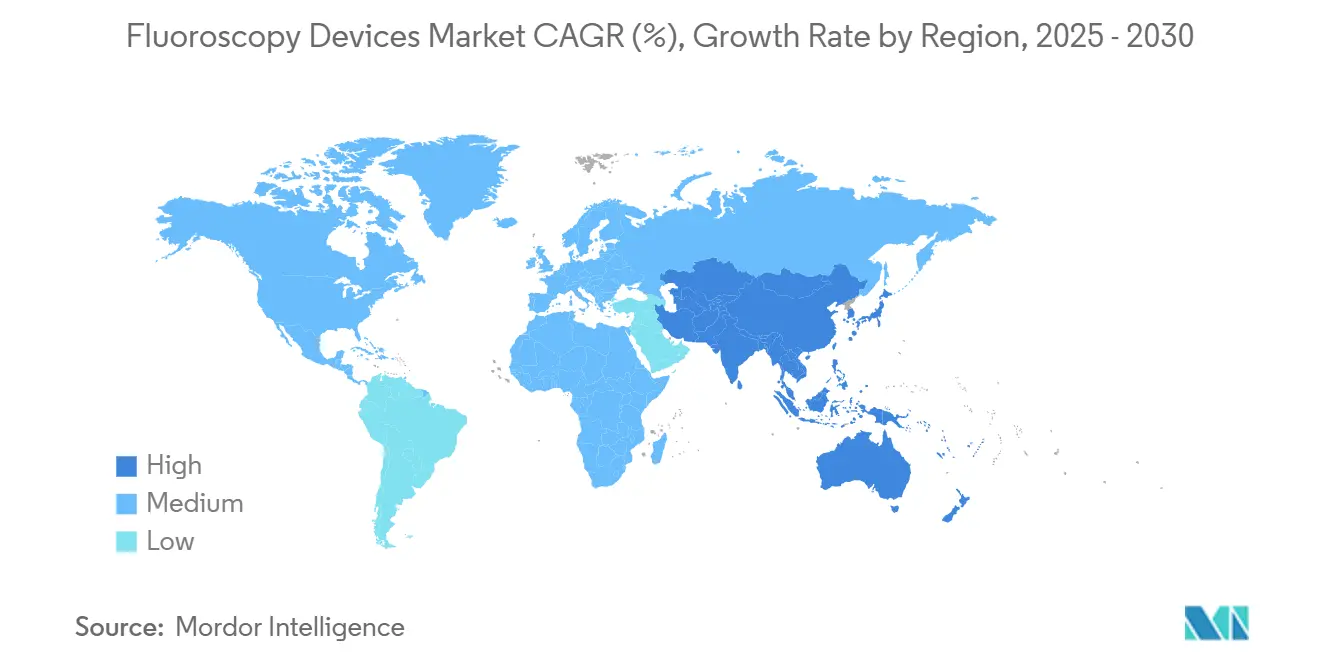

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

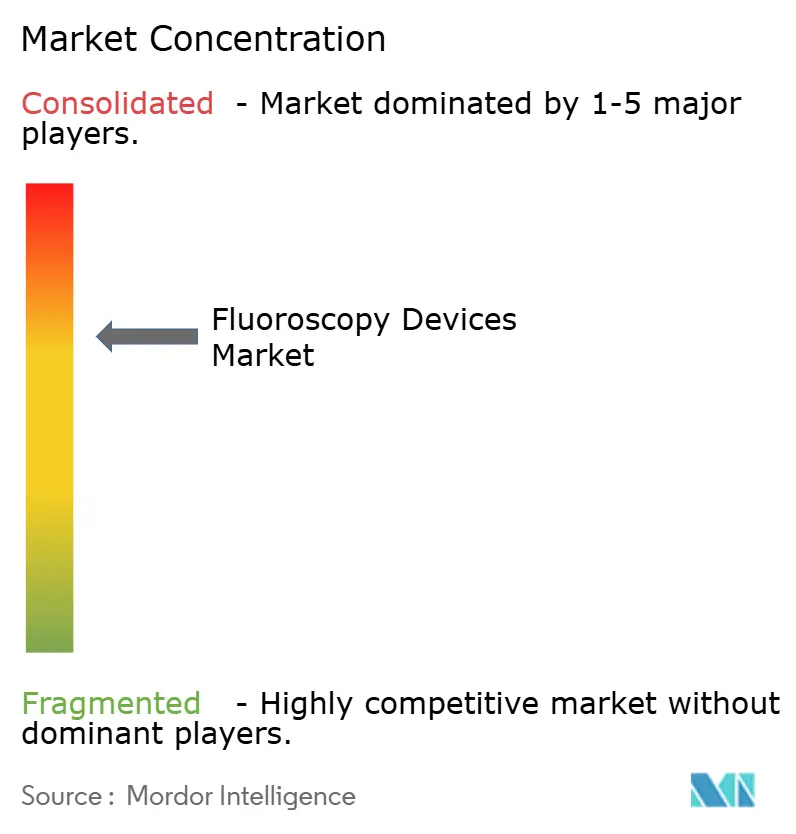

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルオロスコピー装置市場分析

フルオロスコピー装置市場規模は2025年に56億5,000万米ドルとなり、予測期間中に4.79%のCAGRで成長して2030年までに71億4,000万米ドルに達する見込みです。この緩やかな成長率は、医療システムが広範な設備拡張よりも精密画像診断のアップグレードを優先する成熟した市場環境を示しています。新世代装置に組み込まれた人工知能(AI)、放射線量に関する世界的な規制強化、および外来医療へのシフトの継続が、需要を支える主要因となっています。一方で、新興経済圏における価格感度の高さ、放射線技師不足の深刻化、放射線安全性への監視強化が成長を抑制し、ダイナミックながらもバランスの取れた競争環境を形成しています。ベンダーがロボットナビゲーションとクラウド接続を統合することで、長期的な機器販売を強化するサービス収益源が生まれ、フルオロスコピー装置市場は爆発的ではなく着実な拡大に向けて位置づけられています。

レポートの主要ポイント

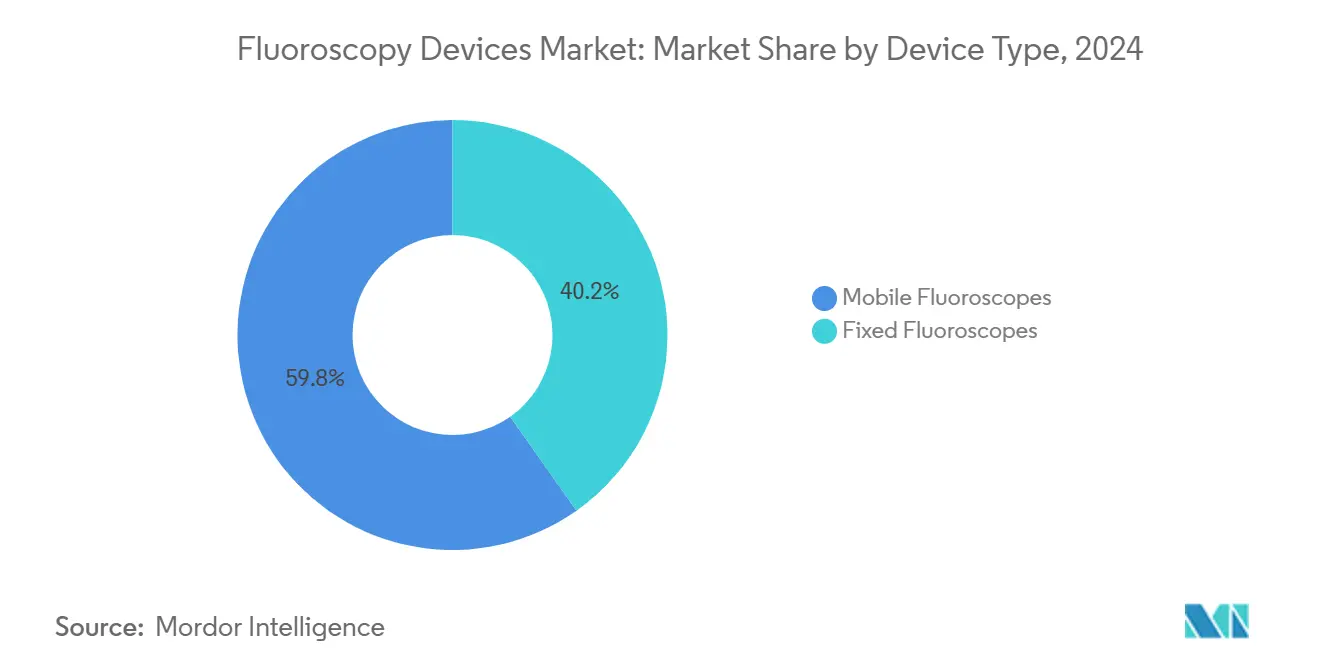

- 装置タイプ別では、移動式システムが2024年のフルオロスコピー装置市場シェアの59.78%を占め、2030年にかけて最高のCAGR5.01%を記録しました。

- 技術別では、フラットパネルデジタルプラットフォームが2024年のフルオロスコピー装置市場規模の74.36%のシェアを保有し、2030年にかけてCAGR5.34%で拡大する見込みです。

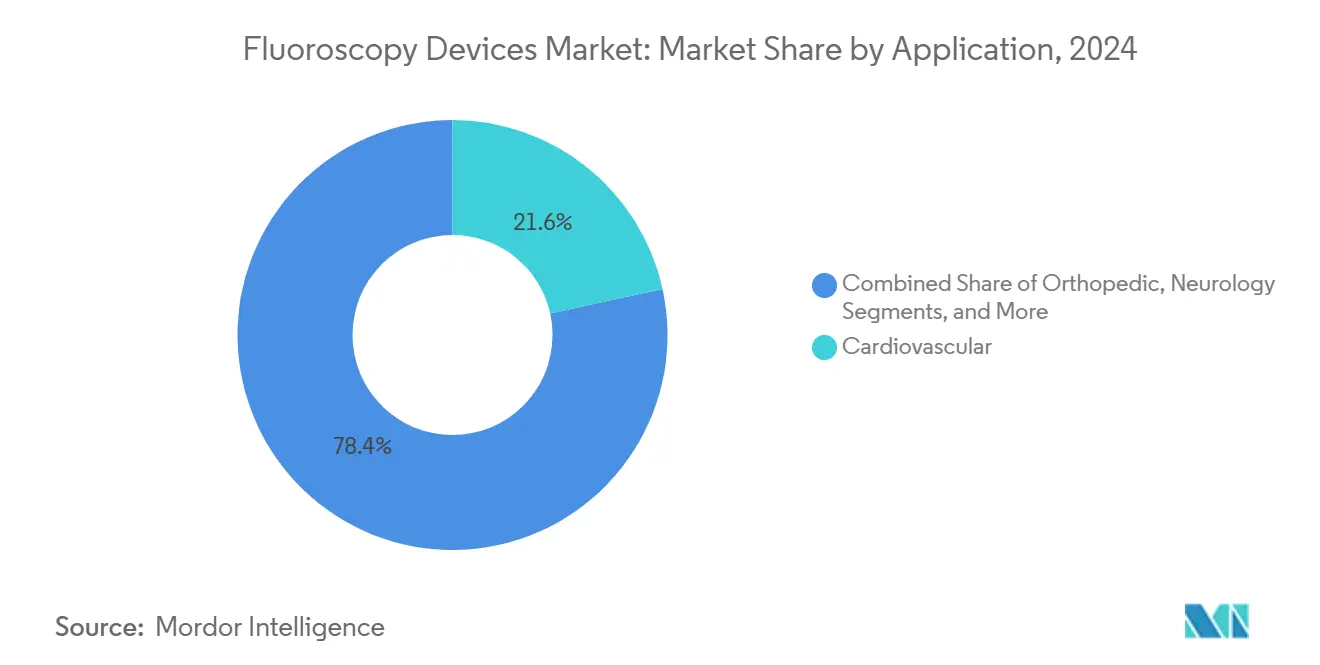

- 用途別では、疼痛管理・外傷処置が最速のCAGR5.86%で成長し、心血管画像診断が2024年のフルオロスコピー装置市場シェアの最大21.57%を維持しました。

- エンドユーザー別では、病院が2024年の需要の63.56%を占めましたが、外来手術センターが2030年にかけてCAGR5.78%で成長をリードしています。

- 地域別では、北米が2024年に39.12%の収益シェアでトップとなり、アジア太平洋が2030年にかけてCAGR5.67%で最も急成長する地域となっています。

世界のフルオロスコピー装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術に対する需要の増加 | +1.2% | 世界全体;北米・欧州が主導 | 中期(2〜4年) |

| 高齢化人口の増加と慢性疾患負担の拡大 | +0.9% | 世界全体;アジア太平洋・北米 | 長期(4年以上) |

| フラットパネル検出器へのテクノロジーシフト | +0.8% | 世界全体;先進市場 | 短期(2年以内) |

| 外来手術センターの拡大 | +0.7% | 北米・欧州、新興アジア太平洋 | 中期(2〜4年) |

| AI対応3次元・ハイブリッド手術室フルオロスコピー | +0.6% | 北米・欧州、一部アジア太平洋 | 中期(2〜4年) |

| スポーツ外傷画像診断の急増 | +0.4% | アジア太平洋・中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の増加

カテーテルベースの心臓および整形外科外傷処置の採用拡大が、フルオロスコピー装置市場全体の機器利用パターンを再形成しています[1]マーケティング資料、「Corindusロボティクスポートフォリオ」、Corindus、corindus.com。入院期間の短縮に報酬を与える支払者インセンティブに後押しされた病院は、回復時間を短縮するためにリアルタイムのフルオロスコピーガイダンスを採用する傾向があります。Siemens HealthineersによるCorindus買収に見られるように、ベンダーはロボット支援とAI駆動ナビゲーションでポートフォリオを強化し、フルオロスコピーワークフローに精密ロボティクスを追加しています。入院・外来設定間の診療報酬の同等性が普及をさらに加速させています。これらの要因が総合的に、持続的な機器更新サイクルと高い処置件数につながり、フルオロスコピー装置市場の複数年にわたる拡大を支えています。

高齢化人口の増加と慢性疾患負担の拡大

冠動脈疾患や変性脊椎疾患などの加齢関連疾患は、特にアジア太平洋と北米において、フルオロスコピーガイド下治療の一人当たり利用率を高めています[2]メディケアパートBデータ、「2024年医師・サプライヤー処置概要」、メディケア・メディケイドサービスセンター、cms.gov。疼痛管理専門医は、メディケアパートBの適用範囲が拡大している椎体形成術や仙腸関節注射などの処置に画像診断を活用しています。中国、インド、インドネシアにおける政府主導の病院整備は、慢性疾患患者数の増加に対応するための先進画像診断スイートに資本を充当しています。これらの人口動態的基盤がフルオロスコピー装置市場の持続的な下支えとなり、短期的なマクロ経済の変動から市場を守っています。

フラットパネル検出器システムへのテクノロジーシフト

病院は、FDAの厳格な線量モニタリング指令に沿って、放射線量を最大60%削減しながら空間分解能を向上させるデジタル検出器への従来の画像増倍管ユニットの更新を加速しています。この更新サイクルにより平均販売価格が上昇し、年間ユニット数が緩やかに増加する中でもメーカーが粗利益率を拡大することが可能となっています。クラウドベースの分析とAIオーバーレイが販売後のソフトウェア収益機会を追加しています。その結果、フルオロスコピー装置市場はハードウェアと継続的サービスの両方の成長を経験し、ベンダーの収益性を強化しています。

外来手術センターの拡大

低複雑度症例の病院外への政策主導型移行が、狭いASCフットプリントに最適化されたコンパクトな移動式フルオロスコープへの発注を促進しています。米国メディケア・メディケイドサービスセンターの外来患者予定払い制度は、多くのフルオロスコピーガイド下疼痛プロトコルを病院外来と同等の料率で償還し、財政的な阻害要因を取り除いています。ベンダーは、迅速な起動とAIベースの線量設定を提供するバッテリー駆動Cアームで対応しています。支払者がコスト上昇を抑制しようとする中、ASCは中期的にフルオロスコピー装置市場の強力な成長触媒であり続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線被曝・安全性への懸念 | -0.8% | 世界全体;先進市場でより厳格な規制執行 | 短期(2年以内) |

| 高い資本・ライフサイクルコスト | -0.6% | 世界全体;新興地域で深刻 | 中期(2〜4年) |

| フルオロスコピー訓練を受けた放射線技師の不足 | -0.5% | 発展途上地域 | 中期(2〜4年) |

| 超音波・術中CTによるモダリティ代替 | -0.3% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

放射線被曝・安全性への懸念

高まる社会的意識と進化する州規制により、放射線技師に対する継続教育時間と厳格な線量追跡記録が義務付けられ、医療提供者のコンプライアンス負担が増大しています。先進的な検出器が被曝を軽減する一方、小規模施設は長期的な規制の明確化を待って更新を延期する場合があります。放射線技師の慢性的な不足がスケジュールのボトルネックを悪化させ、処置件数を制限し、フルオロスコピー装置市場の近期的な軌道をわずかに抑制しています。

高い資本・ライフサイクルコスト

最高水準のフラットパネルスイートは75万米ドルを超える場合があり、年間サービス契約が購入価格の8%〜10%を追加します。基本的な画像診断不足に依然として取り組んでいる新興市場の病院は、このような支出を正当化することに苦労しています。リースおよびリファービッシュ機器チャネルがギャップを部分的に埋めていますが、メーカーの利益率を圧迫しています。その結果、コスト障壁が低所得地域におけるフルオロスコピー装置産業の普及を抑制し、予測CAGRから約0.6パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:移動式システムが市場の進化を牽引

移動式フルオロスコープは2024年のフルオロスコピー装置市場シェアの59.78%を確保し、そのセグメント固有のフルオロスコピー装置市場規模は2030年にかけてCAGR5.01%で成長する見込みです。病院は外傷・血管処置にフルサイズの移動式Cアームを好む一方、ミニCアームは整形外科外来クリニックで普及しています。パンデミック時の感染管理プロトコルが、患者の移動を制限するポータブル画像診断の価値をさらに強調しました。

手術室マネージャーは、8時間の持続時間とワイヤレス画像転送を提供する新しいリチウムイオンバッテリーを高く評価しており、これらの機能はASCのスループット要件と一致しています。ベンダーはAIベースの線量最適化アドオンをバンドルし、手術スタッフの放射線への懸念を軽減しています。モビリティが柔軟性と同義になるにつれ、移動式サブセグメントはフルオロスコピー装置市場全体のモメンタムを引き続き支えるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:フラットパネルの優位性が業界標準を再形成

フラットパネル検出器は2024年の世界フルオロスコピー装置市場の74.36%を占め、CAGR5.34%の軌道に乗っており、事実上の標準としての役割を強化しています。画像増倍管は主に、画像品質よりも資本不足が優先される低所得または二次医療環境に残存しています。

デジタルプラットフォームはPACSおよび病院情報システムとシームレスに統合され、分析主導のワークフロー改善を可能にしています。AIガイド下病変検出と自動レポート作成のためのサービスとしてのソフトウェアパッケージが、粘着性の高い販売後収益を生み出しています。優れたパフォーマンスと規制への適合性を考慮すると、フラットパネルシステムは今後10年間でフルオロスコピー装置市場のさらに大きなシェアを獲得するでしょう。

用途別:疼痛管理が成長リーダーとして台頭

心血管画像診断は2024年のフルオロスコピー装置市場の21.57%のシェアを維持しましたが、疼痛管理・外傷症例がCAGR5.86%で最も急速に拡大しています。椎体形成術、仙腸関節注射、脊髄刺激療法がASC環境への移行を進め、ユニット出荷数を押し上げています。

民間支払者はこれらの処置の多くをバンドル支払いモデルで償還し、線量削減プロトコルを採用する施設に報酬を与えています。アジアと中東のスポーツ医学プログラムが増分的な需要を追加し、疼痛管理をより広いフルオロスコピー装置市場規模の見通しの中で重要な成長ノードにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが市場変革を加速

病院が2024年収益の63.56%を生み出しましたが、ASCが構造的な外来手術へのシフトを反映してCAGR5.78%で成長をリードしています。病院システムはしばしば合弁ASCネットワークに資本と人員配置の専門知識を提供し、移動式フルオロスコープを中心とした機器の標準化を加速させています。

ASC管理者はコンパクトなフットプリントと迅速なターンアラウンドを重視し、自動コリメーションプリセットを備えた中級システムへの調達を誘導しています。これらのダイナミクスにより、フルオロスコピー装置市場は高容量スイートへの病院需要を完全に侵食することなく、分散型ケアモデルへと傾いていくでしょう。

地域分析

北米のフルオロスコピー装置市場規模は2024年に22億1,000万米ドルに達し、世界シェアの39.12%を占めました。同地域のFDA主導の規制明確性が製品発売サイクルを短縮し、メディケアの下での支払い確実性が処置件数を安定させています。州が義務付ける放射線技師認定プログラムが、コンプライアンスを簡素化する線量最適化システムへの需要を高めています。ハイブリッド手術室の継続的な展開が、成熟した設置基盤にもかかわらず更新需要を維持しています。

アジア太平洋は世界最速の軌道であるCAGR5.67%を記録する見込みです[3]インサイトブログ、「世界の医療不動産における資本フロー2024年」、Healthcare Real Estate Advisors、healthcarerealestateadvisors.com。2,000億米ドルを超える大規模な政府インフラ支出が、先進画像診断スイートを備えたがんセンターおよび外傷センターの建設に充当されています。中国の2023年以降の回復とインドの拡大する民間病院チェーンが、複数年にわたる機器パイプラインを共同で支えています。中国と日本における地場製造インセンティブがリードタイムの短縮と輸入コストの抑制を目指し、フルオロスコピー装置市場の普及をさらに促進しています。

厳格なEN ISO放射線安全規格が定期的なシステム更新を義務付け、平均機器使用年数を6年未満に保っています。ベンダー管理サービス契約が調達を支配し、公立病院トラストに予算の予測可能性を提供しています。成長はアジア太平洋に遅れをとっているものの、欧州の質の高い医療成果への注力が高水準のフラットパネルシステムへの持続的な需要を確保し、世界のフルオロスコピー装置市場における戦略的重要性を維持しています。

競争環境

競争の激しさは中程度であり、上位5社のベンダーが2024年収益の約62%を支配しています。Siemens Healthineersは2024年第3四半期に54億ユーロの画像診断収益を記録し、前年同期比4.8%増となり、Corindus買収によるAIモジュールを主力フルオロスコピーラインに統合し続けています。GE HealthCareの2023年のスピンオフにより資本配分の焦点が明確化され、検出器の小型化とクラウド分析に関するR&Dが加速しました。PhilipsはAzurionプラットフォームを反復的なAIソフトウェアリリースで進化させ、造影剤使用量の削減を目指しています。

地域専門企業はニッチな統合戦略を追求しています。RadNetは2024年以降、機器サブスクリプション収益を生み出す画像診断センターの買収に5,400万米ドル以上を投じています[4]ニュースルーム、「Radon MedicalがAlpha Imagingの買収を完了」、Radon Medical、radonmedical.com。Radon Medicalによる2024年のAlpha Imaging買収はトルコと東欧における流通フットプリントを拡大し、中堅プレーヤー間での継続的な水平統合を示しています。価格競争はエントリーレベルの画像増倍管モデルに限定されており、プレミアムフラットパネルスイートは主にAI機能の深さとサービス稼働時間保証で競争しています。これらのダイナミクスが総合的に、イノベーションと規律ある価格設定のバランスを取るフルオロスコピー装置産業を形成しています。

フルオロスコピー装置産業リーダー

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BHMグループがPROTECの買収を完了し、フルオロスコピーラインアップにドイツのエンジニアリング専門知識を追加しました。

- 2025年1月:GE HealthCareがGeneral Electricからのスピンオフを完了し、フルオロスコピーとAI診断への集中投資が可能となりました。

- 2024年10月:Radon MedicalがAlpha Imagingを買収し、新興欧州市場における機器ポートフォリオと地理的リーチを強化しました。

- 2024年9月:RadNetが5,400万米ドルを超える買収を完了し、外来画像診断ネットワークを拡大してフルオロスコピー能力を強化しました。

世界フルオロスコピー装置市場レポートの調査範囲

レポートの調査範囲によると、フルオロスコピーはX線を使用して内臓のリアルタイム画像を生成する画像診断技術です。フィルムに固定された静止画像であるX線画像とは異なり、フルオロスコピーはデジタルモニター上で肉眼で確認できる内臓のライブ動画を生成します。典型的なフルオロスコープはX線源、X線画像増倍管、画像システム、ワークステーションの4つのコンポーネントで構成されています。CアームはX線画像増倍管です。一方の端にX線源が固定され、もう一方の端にX線画像増倍管が固定されたC字型の金属アームです。

フルオロスコピー装置市場は、装置タイプ(固定式フルオロスコープおよび移動式フルオロスコープ)、用途(整形外科、心血管、疼痛管理・外傷、神経学、消化器、泌尿器、その他の用途)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 固定式フルオロスコープ | |

| 移動式フルオロスコープ | フルサイズフルオロスコープ |

| ミニフルオロスコープ |

| フラットパネルデジタルシステム |

| 画像増倍管システム |

| 整形外科 |

| 心血管 |

| 疼痛管理・外傷 |

| 神経学 |

| 消化器 |

| 泌尿器 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 診断画像センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 装置タイプ別 | 固定式フルオロスコープ | |

| 移動式フルオロスコープ | フルサイズフルオロスコープ | |

| ミニフルオロスコープ | ||

| 技術別 | フラットパネルデジタルシステム | |

| 画像増倍管システム | ||

| 用途別 | 整形外科 | |

| 心血管 | ||

| 疼痛管理・外傷 | ||

| 神経学 | ||

| 消化器 | ||

| 泌尿器 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断画像センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のフルオロスコピー装置市場規模はどのくらいですか?

フルオロスコピー装置市場規模は2025年に56億5,000万米ドルとなり、2030年までに71億4,000万米ドルに達する見込みです。

最も急速に拡大している装置カテゴリーはどれですか?

移動式フルオロスコープは、手術・救急環境における汎用性により、CAGR5.01%で成長しています。

最も強い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、大規模な医療インフラ投資と慢性疾患負担の増大により、CAGR5.67%を記録すると予測されています。

外来手術センターは需要にどのような影響を与えていますか?

有利な診療報酬と外来医療に対する患者の好みが、コンパクトな移動式システムのASC調達においてCAGR5.78%を牽引しています。

新規設置を支配するテクノロジートレンドは何ですか?

フラットパネルデジタル検出器(2024年出荷数の74.36%をすでに占める)は、放射線被曝を削減しAIソフトウェアとシームレスに統合されるため、画像増倍管ユニットを置き換えています。

この分野の主要ベンダーは誰ですか?

Siemens Healthineers、GE HealthCare、Philipsがこの分野をリードし、プレミアムセグメント収益の大部分を共同で支配し、AI中心のイノベーションを推進しています。

最終更新日: