ブチル化トリフェニルリン酸エステル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.61 百万米ドル |

| 市場規模 (2031) | 35.15 百万米ドル |

| 成長率 (2026 - 2031) | 3.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

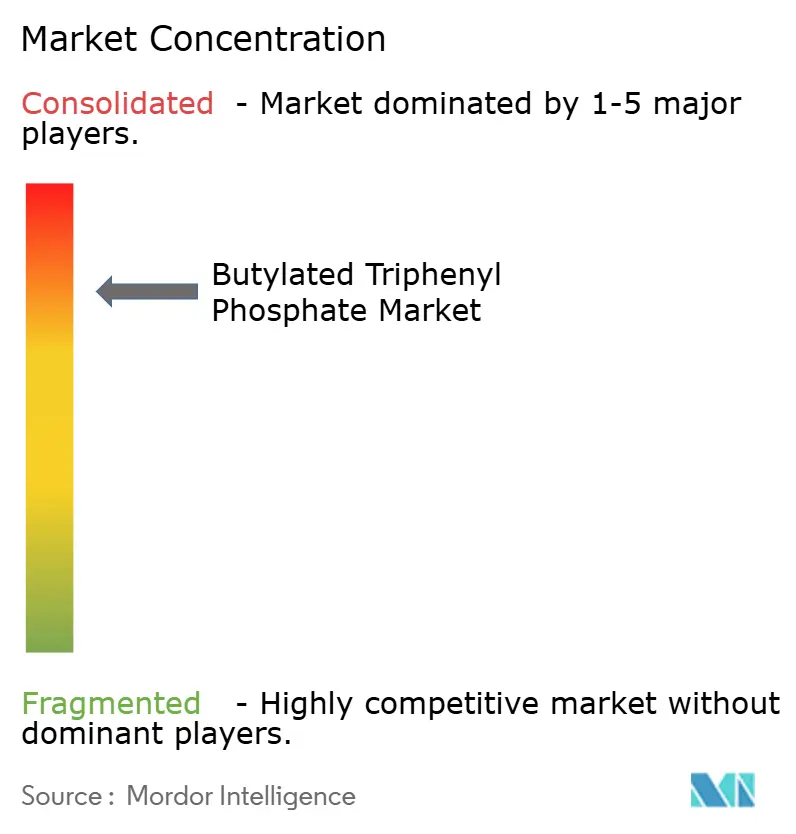

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブチル化トリフェニルリン酸エステル市場分析

ブチル化トリフェニルリン酸エステル市場規模は、2025年の2,861万米ドルから2026年には2,961万米ドルへと成長し、2026年から2031年にかけて3.49%のCAGRで2031年までに3,515万米ドルに達すると予測されています。北米および欧州の規制当局がハロゲン系難燃剤を段階的に廃止する中、産業ユーザーが高い熱安定性を維持しつつより安全な添加剤を求めていることから需要が高まっています。フェノールおよびオキシ塩化リンの原材料価格の変動が引き続き利益率を圧迫していますが、メーカーはプロセス効率化および川上統合への投資によって収益性を維持しようとしています。アジア太平洋地域は統合された原料基盤により主要供給地としての地位を維持しており、日本および韓国の生産者は航空宇宙・電子機器向けプレミアムラインへの供給を目的とした生産能力の拡大を進めています。安全なリチウムイオン電池の電気化学への関心の高まりにより、安全性と電気化学的性能の両方の要求を満たせるサプライヤーに有利な急成長ニッチ市場が生まれています。LANXESSによるChemtura買収に代表される業界再編は、スタートアップ企業がバイオベースの手法を模索する中でも、ブチル化トリフェニルリン酸エステル市場が規模主導型の競争へと移行しつつあることを示しています。

主要レポートの要点

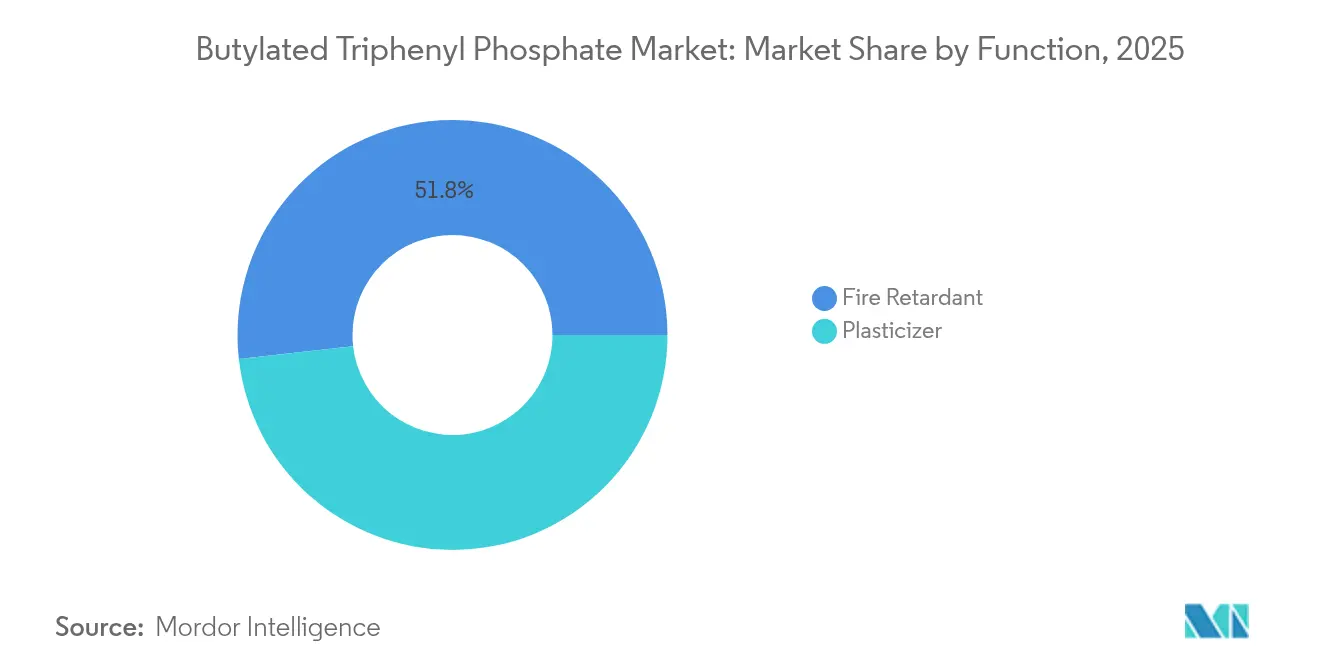

- 機能別では、難燃剤が2025年に51.78%の売上シェアをリードし、潤滑剤および油圧添加剤は2031年にかけて最も速い4.84%のCAGRを記録すると予測されています。

- 用途別では、PVC化合物および樹脂が2025年のブチル化トリフェニルリン酸エステル市場シェアの39.10%を占め、太陽光発電および蓄エネルギーは2031年にかけて5.23%のCAGRで成長すると予測されています。

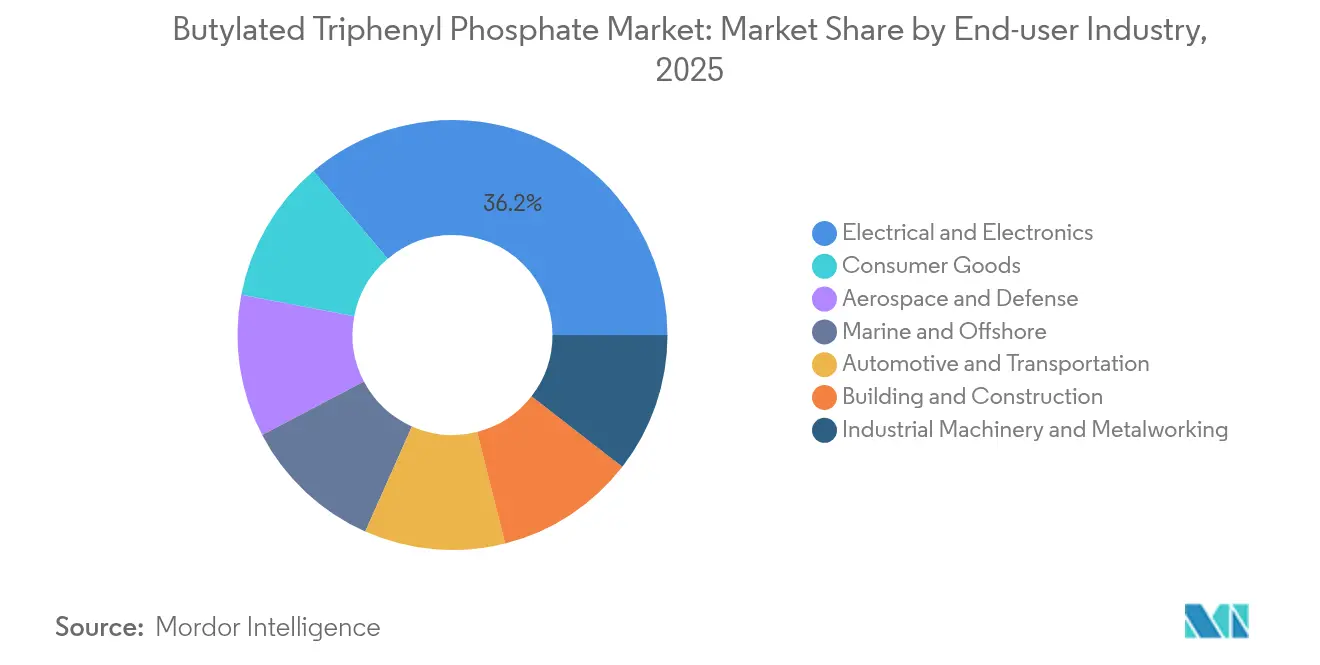

- エンドユーザー産業別では、電気・電子分野が2025年に36.20%のシェアで首位を占め、航空宇宙・防衛分野は2031年にかけて最高の5.42%のCAGRを記録する見込みです。

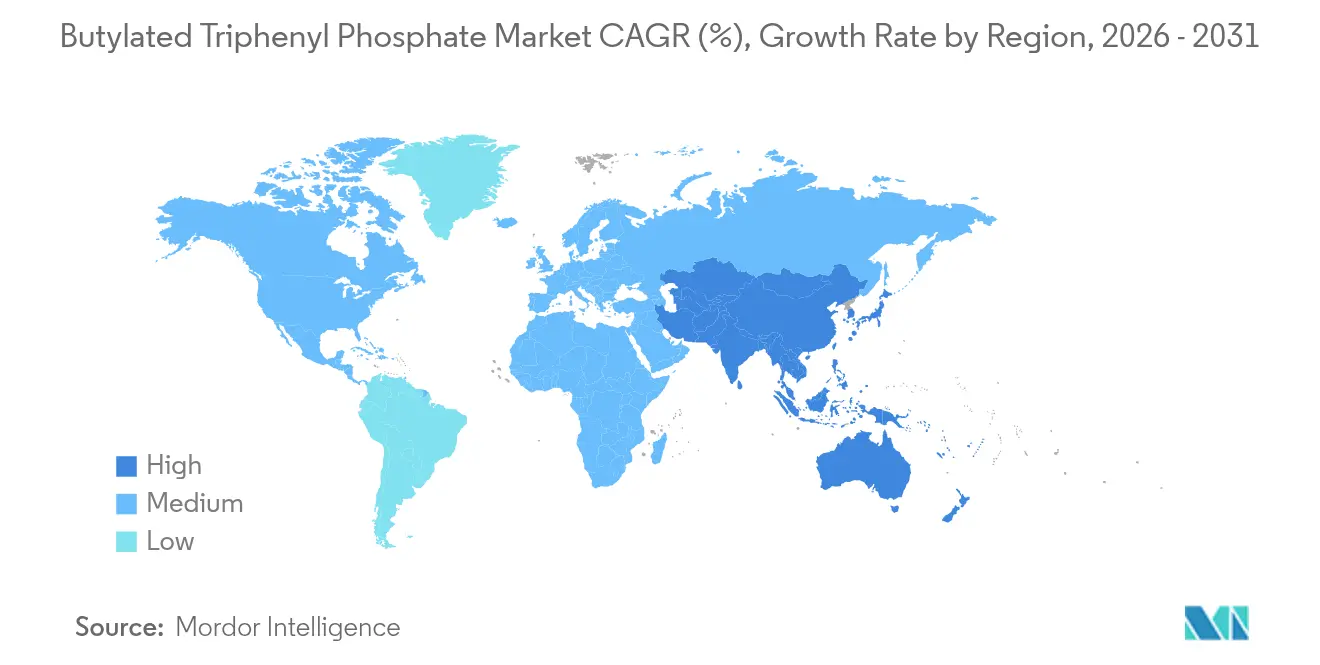

- 地域別では、アジア太平洋地域が2025年のブチル化トリフェニルリン酸エステル市場規模の38.10%を占め、2026年から2031年にかけて4.10%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブチル化トリフェニルリン酸エステル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハロゲン系難燃剤の規制による段階的廃止 | +1.2% | 北米およびEUでの早期導入を含む世界全体 | 中期(2〜4年) |

| 耐火性潤滑剤および油圧作動液への需要急増 | +0.8% | アジア太平洋地域が中核、北米へのスピルオーバー | 長期(4年以上) |

| 建設および電線・ケーブル分野における可撓性PVCの急速な成長 | +0.6% | アジア太平洋地域、中東の新興市場 | 中期(2〜4年) |

| 自動車および航空宇宙内装における安全性主導の採用 | +0.5% | 自動車ハブに集中した世界全体 | 短期(2年以内) |

| 高電圧リチウムイオン電池電解質への採用 | +0.4% | アジア太平洋地域の製造センター、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロゲン系難燃剤の規制による段階的廃止

包括的な禁止措置が複数の法域において厳格な遵守期限を設けています。家具および電子ディスプレイにおける難燃剤規制に関するニューヨーク州の制限は2024年12月に発効し、米国環境保護庁は2024年11月に残留性・生物蓄積性・毒性化学物質管理規則を更新してデカブロモジフェニルエーテルおよび関連化合物を規制しました[1]米国環境保護庁、「残留性・生物蓄積性・毒性化学物質を管理するための最終規則」、epa.gov。カナダは2025年2月に有害物質リスト(附則1)にさらなる物質を追加し、製剤改良の圧力を強めました。メーカーが複数の地域で同時に製品ラインを再設計するにつれ、適合する有機リン系代替品に対する短期的な需要急増が生じています。電子機器および家具サプライヤーは最も緊急の期限に直面している一方、産業ユーザーはより長い移行期間を享受しており、調達を数年にわたって分散させることができます。一貫した品質と文書化を保証できる企業は優先サプライヤーの地位を獲得しています。

耐火性潤滑剤および油圧作動液への需要急増

金属加工、採掘、海洋プラットフォームにおける高温機械は、保険コストの削減および厳格化する安全監査への対応のために、難燃性潤滑剤をますます指定するようになっています。Perimeter Solutionsの2024年SEC報告書は、潤滑剤の引火点を高める耐摩耗添加剤における五硫化リンの役割を強調しています。アジアの鉄鋼工場および造船所は狭い空間が火災リスクを増幅させることから主要な採用者となっています。プレミアム価格がコスト重視のセグメントでの採用を遅らせているものの、購買担当者はダウンタイムの削減と規制遵守を説得力のあるメリットとして挙げています。社内試験データと迅速な技術サポートを提供するサプライヤーは顧客の認定サイクルを短縮できます。長期的な成長は、高い運転温度で稼働する再生可能エネルギー発電所の建設拡大と連動すると見込まれています。

建設および電線・ケーブル分野における可撓性PVCの急速な成長

中国、インド、および東南アジアにおける都市インフラ投資が、難燃処理されたPVCシート、電線管、およびケーブルの堅調な消費を促進しています。研究によると、最適化されたブチル化トリフェニルリン酸エステルの配合量によりPVCの限界酸素指数を50%以上に引き上げ、引張強度を損なうことなく耐火性を倍増させることができます。グリーン建築認証は現在ハロゲンフリー材料を好む傾向にあり、コンパウンダーはコストと新たな安全基準のバランスを取る製剤の改良を進めています。スマートビルおよび再生可能エネルギー設備が厳格な燃焼・煙基準を求める中、電線・ケーブルは最も成長の速いサブセグメントであり続けています。ただし、製剤の複雑さが研究開発コストを増加させ製品展開を長引かせることから、エンドユーザーは検証が完了次第、複数年の供給契約を締結する傾向にあります。

自動車および航空宇宙内装における安全性主導の採用

特に電気自動車モデルにおける車両内装は、客室火災への懸念を高める新たな熱特性プロファイルをもたらしています。消費者NGOは多くの自動車に依然として発がん性の難燃剤が含まれていることを指摘しており、自動車メーカーは低毒性リン酸エステルへの転換を促されています。航空宇宙分野では、米国連邦航空局が断熱材およびパネルに対する厳格な燃焼貫通耐性を義務付けています[2]米国連邦航空局、「航空機材料の火災試験手順」、faa.gov 。継続的な機体更新と相まって、認定添加剤への需要は増加しています。認定プロセスは依然として長期を要しますが、一度認定されると材料はそのプラットフォームのライフサイクル全体にわたって固定されます。これにより、航空監査プロトコルを遵守できるサプライヤーには安定した高利益率の収益源が生まれます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格な規制を促進する毒性および生態毒性への懸念 | -0.9% | 先進国市場でより厳格な執行が行われる世界全体 | 中期(2〜4年) |

| フェノールおよびオキシ塩化リン原料の価格変動 | -0.7% | アジア太平洋地域に集中した世界的なサプライチェーン | 短期(2年以内) |

| 潤滑剤回路における機器腐食および加水分解によるメンテナンスコスト | -0.4% | 世界の産業用途、特に海洋・オフショアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な規制を促進する毒性および生態毒性への懸念

2025年の査読済み研究により、有機リン系難燃剤が内分泌、肝臓、および神経機能を阻害する可能性があることが確認されました。ワシントン州は2025年に、有機リン系難燃剤が特定の閾値を超えて検出された場合に意図的な添加と推定する規則を制定しました。規制当局は有機リン系化合物がハロゲン系製品と同様の規制強化の道をたどる可能性があることを示しており、長期計画に不確実性をもたらしています。そのため、ブランド各社は最終製品から移行できないバイオベースまたは高分子系代替品の試験に資金を投じています。この傾向は既存化学品の成長に上限を設ける一方で、性能を損なうことなく毒性の低減を実証できるサプライヤーにとってはイノベーションの余地を生み出しています。

フェノールおよびオキシ塩化リン原料の価格変動

エネルギーコストの変動および地政学的摩擦がベンゼンおよび塩素誘導体の急激な価格変化を引き起こし、フェノールおよびオキシ塩化リンの相場を押し上げ、契約市場とスポット市場の価格差を広げています。アジアの生産者がこれらの中間体を支配しているため、運賃や為替変動がボラティリティを増幅させます。急激なコスト上昇は川下の購買担当者がすぐさまの転嫁に抵抗するため利益率を圧迫します。リスク軽減のため、大手生産者は指数連動型の価格式を交渉し、原材料リスクをヘッジし、自家フェノール製造能力への投資を行っています。消費者電子機器大手との長期引受契約も、短期的な価格ショックにもかかわらず生産計画の安定化に貢献しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:難燃剤の優位性の中でも潤滑剤用途が成長を牽引

難燃剤機能は2025年のブチル化トリフェニルリン酸エステル市場シェアの51.78%を占め、家具、電子機器、および建設分野における必須防火安全規制によってその地位が確立されています。ただし、成長は潤滑剤および油圧添加剤用途にシフトしており、工場の近代化と安全監査の強化に伴い2031年にかけて4.84%で拡大すると予測されています。高温機器および海洋プラットフォームが急速自己消火性流体を求めることから、潤滑剤用途に関連するブチル化トリフェニルリン酸エステル市場規模は拡大する見通しです。大手サプライヤーはOEM機器規格を満たすためにリン含有量と粘度調整剤を最適化し、プラント試験期間を数ヶ月から数週間に短縮する技術ガイダンスをバンドル提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:蓄エネルギーが高成長セグメントとして台頭

PVC化合物および樹脂は、アジア太平洋全域の建設業者が更新された延焼試験に適合するケーブル、電線管、および床材を求めたことから、2025年のブチル化トリフェニルリン酸エステル市場規模の39.10%を占めました。太陽光発電および蓄エネルギーシステムは、建材一体型太陽光発電パネルおよびリチウムイオン電池が厳格な防火規制を満たす必要があることから、すべての用途の中で最速となる5.23%のCAGRを2031年にかけて記録すると予測されています。実験では、電解質中のトリフェニルリン酸エステルをわずか3重量%添加するだけで電池容量を損なうことなく火炎伝播を抑制できることが示されています。そのため、モジュールメーカーは認定サイクルを通じて化学的一貫性を確保するために複数年の供給協定を締結しています。

エンドユーザー産業別:航空宇宙の成長が電子機器のリーダーシップを上回る

電子機器は2025年のブチル化トリフェニルリン酸エステル市場の36.20%を維持し、テレビからルーターに至るあらゆる家庭用機器が難燃処理されたプラスチックを必要としています。それでも、航空宇宙・防衛分野は高性能難燃剤を必要とする複合材リッチ客室での機体近代化により、2031年にかけて最速の5.42%のCAGRを示しています。新しい断熱基準は、摂氏1,100度で4分間の燃焼貫通に耐える添加剤を義務付けており、この基準は有機リン酸エステルが満たすものの、ハロゲン系システムではほとんど達成できません。

自動車内装は別の大きなユーザーグループを形成しており、電気自動車モデルが改訂された熱管理戦略を求める中で特に重要性を増しています。一部の法域では最新の燃焼性法規が整備されていないものの、自動車メーカーは評判リスクを先手で回避するために自発的に安全性の高い化学品を採用しています。建設分野は都市化に支えられた安定した基盤を維持していますが、グリーン建築ラベルはハロゲンフリーソリューションを好む傾向があり、製剤コストが増加する可能性があります。産業機械は難燃性油圧作動液の採用により需要を補完していますが、重機の緩やかな更新サイクルにより需要量の上昇余地は限られています。消費財は最も小さいセグメントにとどまりますが、いくつかの米国州でレクリエーション用フォームへの添加剤禁止が実施されるなど、最も厳しい監視下に置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のブチル化トリフェニルリン酸エステル市場の38.10%を占め、2031年にかけて4.10%のCAGRで成長すると予測されています。中国は電子機器製造基盤および難燃処理されたPVCを吸収する継続的な都市建設によって地域需要を牽引しています。日本および韓国はフェノールおよびリン中間体のための確立された化学産業クラスターを活用して航空宇宙グレード材料を優先しています。

北米は代替を加速させる早期の規制措置によって支えられています。2024年12月に施行されたニューヨーク州の製品禁止が高い基準を設けた一方、カナダの2025年2月の有害物質リスト掲載が有機リン酸エステルへのモメンタムを強化しました。欧州は世界で最も厳格な化学物質規制をすでに施行しているため、より緩やかな軌跡をたどっています。生産者はバイオベースおよび高分子系選択肢への転換を進めており、ALTANA AGがフィンランドの革新企業NORDTREATへ出資した事例がこれを例証しています。

南米ならびに中東・アフリカは新興の成長拠点であり、インフラ整備が新たな需要を生み出していますが、規制の執行はまだ発展途上です。多国籍企業は政策の明確性が向上するまで過剰投資を避けるため、通常これらの地域を輸入によって供給しています。

競争環境

ブチル化トリフェニルリン酸エステル市場は業界再編を特徴としています。イノベーションはPFASフリーおよびバイオ由来分子に傾いています。サプライヤーはまた、プラスチックマトリクスに固定化することで溶出や環境への暴露を抑制する反応型または高分子型グレードの実験も行っています。原材料の価格変動により川上統合の動きが促進されており、一部のプレイヤーは自家フェノール製造設備への投資や長期リン鉱石契約の締結によってコスト変動をヘッジしています。安全性が重要な市場での認定に18ヶ月以上を要することがあるため、顧客の固定化率は依然として高く、切り替え障壁を高め長期契約を促進しています。

ブチル化トリフェニルリン酸エステル業界リーダー

LANXESS

ICL

PCC Group

Radco Industries, Inc.

Tina Organics ( P ) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:欧州連合が中国から輸入されるBTPPを含む特定のアルキルリン酸エステルに対してアンチダンピング関税を課し、同地域全体の価格戦略に影響を与えました。

- 2023年1月:ICLグループが電子機器用途向けに熱安定性を向上させた新しい環境に優しいBTPP製剤を発表しました。

世界のブチル化トリフェニルリン酸エステル市場レポートの調査範囲

ブチル化トリフェニルリン酸エステル市場レポートの内容:

| 難燃剤 |

| 可塑剤 |

| 潤滑剤 |

| ポリ塩化ビニル化合物および樹脂 |

| その他の用途(エンジニアリングプラスチック、コーティングおよび接着剤など) |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 電気・電子 |

| 建築・建設 |

| 産業機械・金属加工 |

| 海洋・オフショア |

| 消費財 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 機能別 | 難燃剤 | |

| 可塑剤 | ||

| 用途別 | 潤滑剤 | |

| ポリ塩化ビニル化合物および樹脂 | ||

| その他の用途(エンジニアリングプラスチック、コーティングおよび接着剤など) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 電気・電子 | ||

| 建築・建設 | ||

| 産業機械・金属加工 | ||

| 海洋・オフショア | ||

| 消費財 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答されている主要な質問

ブチル化トリフェニルリン酸エステル市場の現在の規模はどのくらいですか?

ブチル化トリフェニルリン酸エステル市場規模は2026年に2,961万米ドルであり、3.49%のCAGRで2031年までに3,515万米ドルに達すると予測されています。

ブチル化トリフェニルリン酸エステルの需要をリードしている地域はどこですか?

アジア太平洋地域は世界需要の38.10%を占め、電子機器製造および建設活動に支えられて2031年にかけて4.10%のCAGRで成長すると予測されています。

最も速い成長が期待される用途セグメントはどれですか?

建材一体型太陽光発電およびリチウムイオン電池が厳格な防火安全添加剤を必要とすることから、太陽光発電および蓄エネルギー用途が最高の予測CAGR5.23%を示しています。

なぜ潤滑剤はこの市場における新興の機会となっているのですか?

産業機器および海洋プラットフォームが進化する安全基準を満たすために耐火性流体を指定していることから、潤滑剤および油圧添加剤の需要は4.84%のCAGRとなっています。

規制は競争環境をどのように形成していますか?

ハロゲン系難燃剤の禁止および有機リン酸エステルに対する厳格化する審査により、サプライヤーはより安全な、しばしばバイオベースの化学品への投資を余儀なくされており、強力な規制対応力と研究開発能力を持つ企業が有利となっています。

最終更新日: