フルオロケミカル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

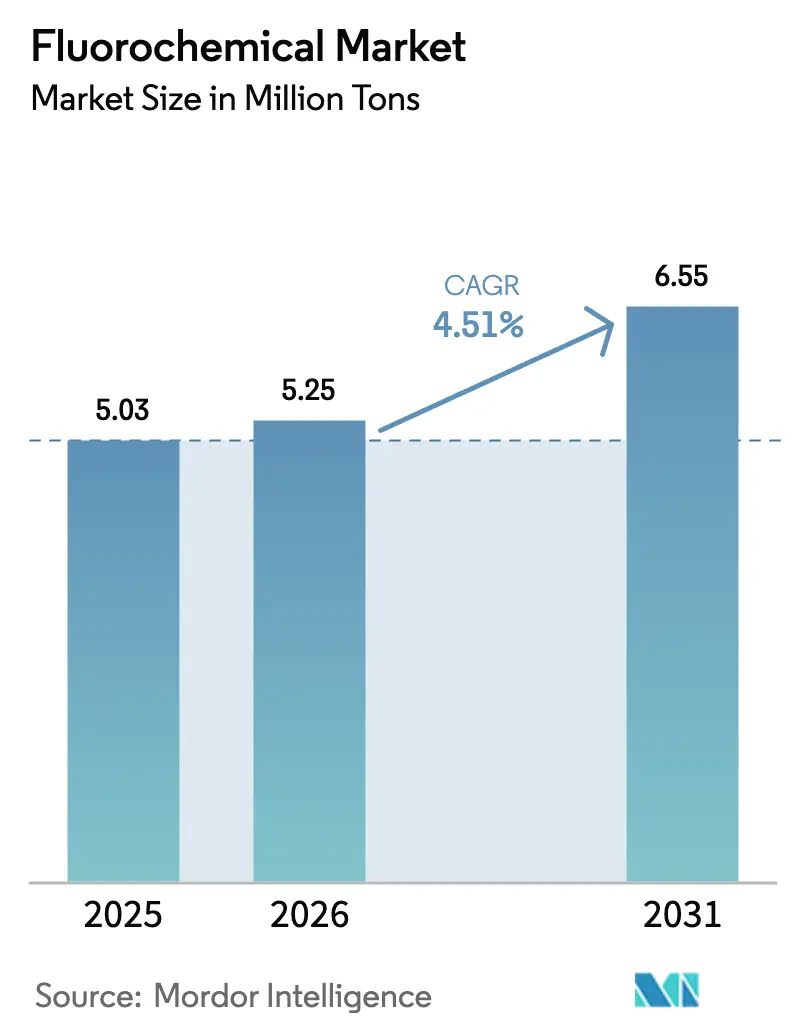

| 市場取引高 (2026) | 5.25 百万トン |

| 市場取引高 (2031) | 6.55 百万トン |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルオロケミカル市場分析

フルオロケミカル市場規模は、2025年の503万トンから2026年には525万トンへと成長し、2026年~2031年にかけてCAGR 4.51%で推移し、2031年までに655万トンに達すると予測されています。半導体設備投資の堅調な拡大、政策主導による冷媒の段階的廃止、および医療需要の拡大が、PFAS関連の逆風にもかかわらずフルオロケミカル市場を上昇軌道に維持しています。アリゾナ州、テキサス州、台湾、韓国の新規ファブにおけるエッチングガスの採用拡大が、縮小しつつある従来型HFC数量を相殺する高純度収益源を提供しています。インド、ASEAN、湾岸諸国におけるコールドチェーンの急速な普及が初期導入需要を支え、自動車向けR-1234yf採用がキャビン冷却システムの多年にわたる交換サイクルを確立しています。蛍石の原料価格変動とPFAS封じ込めに関する規制上の不確実性が利益率を圧迫しているものの、垂直統合とリサイクルへの取り組みにより、フルオロケミカル市場の主要サプライヤーは収益性を維持しています。

主要レポートのポイント

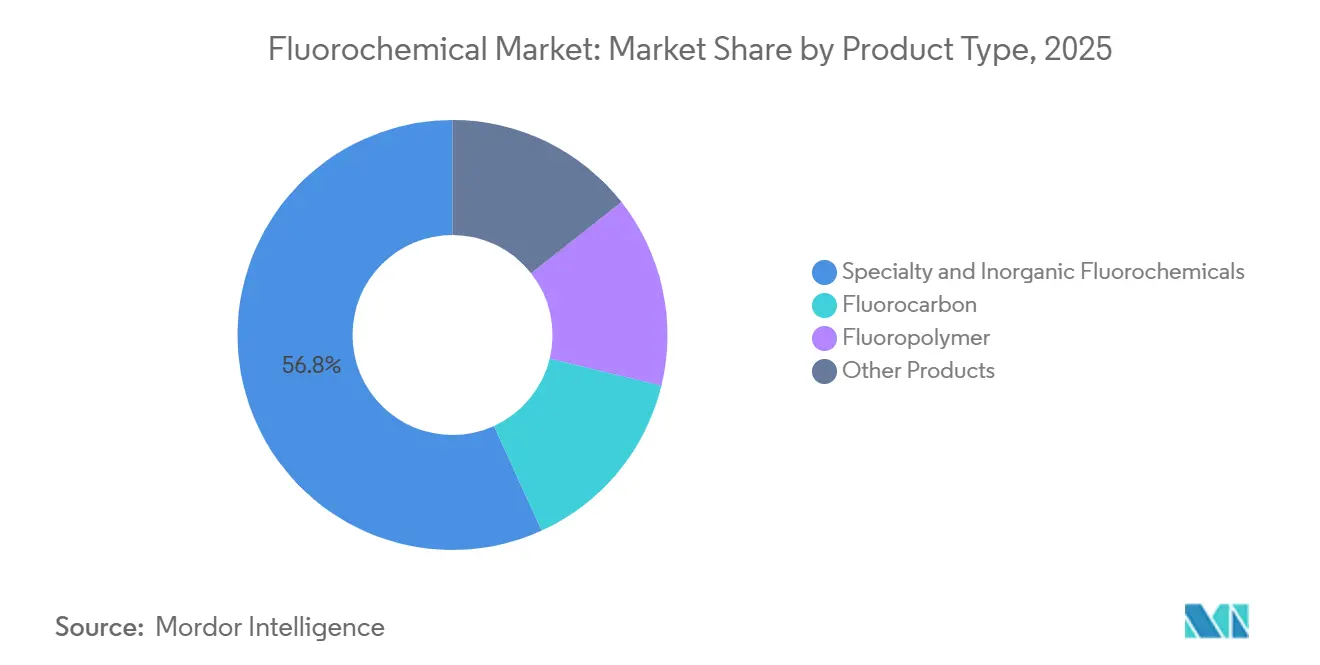

- 製品タイプ別では、特殊・無機フルオロケミカルが2025年のフルオロケミカル市場シェアの56.81%を占めてトップとなり、フルオロポリマーは2031年にかけてCAGR 8.65%で拡大する見込みです。

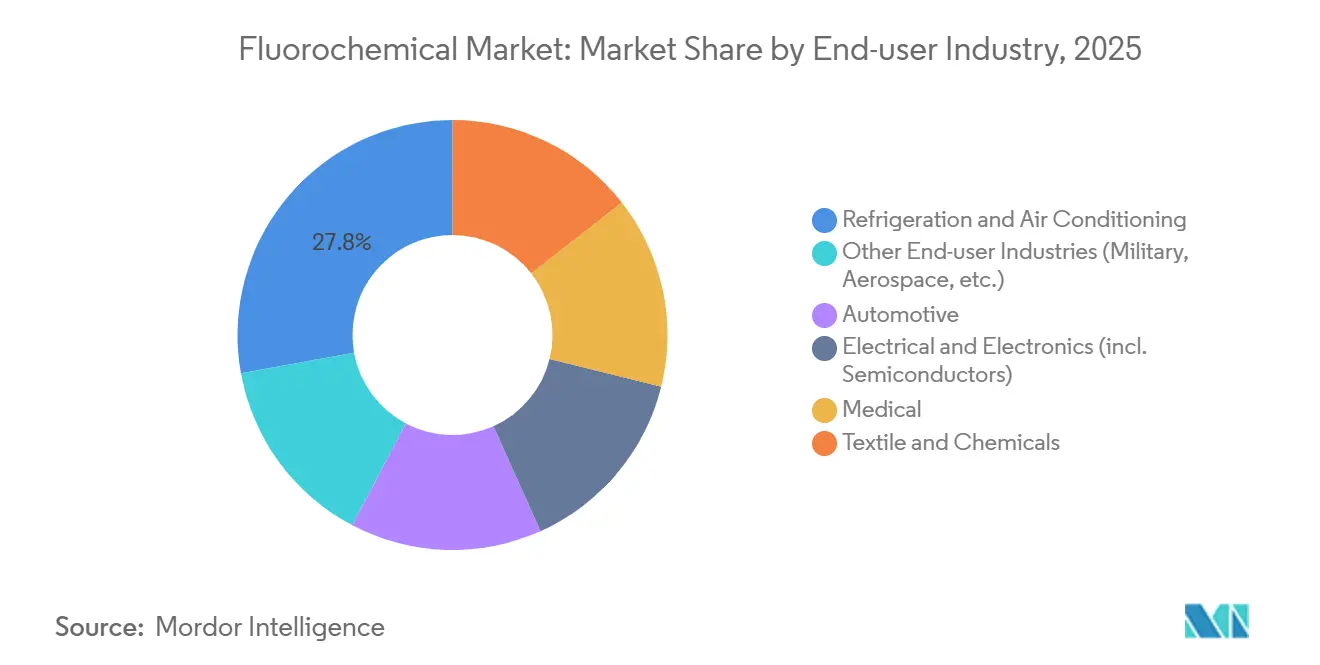

- エンドユーザー産業別では、冷凍・空調が2025年のフルオロケミカル市場規模の27.84%を占め、医療エンドユーザー産業セグメントは2031年にかけてCAGR 5.95%で拡大しています。

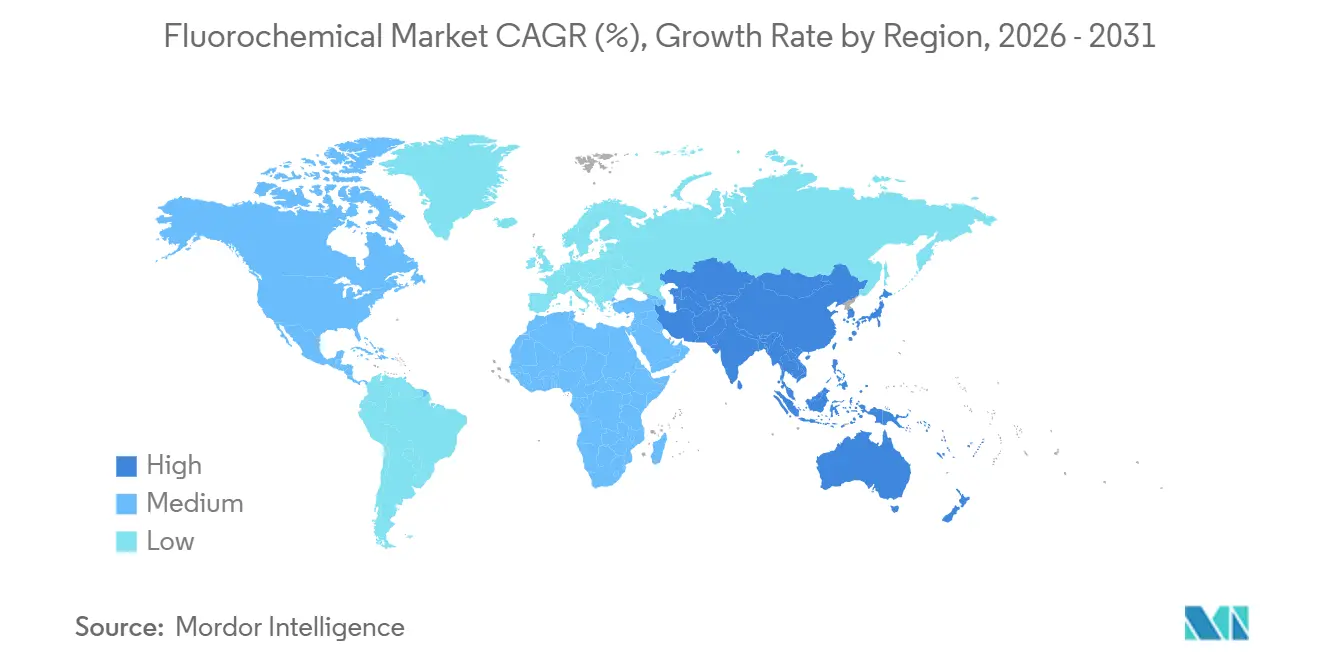

- 地域別では、アジア太平洋が2025年のフルオロケミカル市場の61.52%を占め、同地域は2031年にかけて最速のCAGR 4.88%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフルオロケミカル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるHVACおよびコールドチェーンの整備 | +1.2% | アジア太平洋(インド、ASEAN)、中東・アフリカ | 中期(2~4年) |

| 低GWP HFO冷媒への移行の進展 | +0.9% | EU・北米が先行するグローバル | 短期(2年以内) |

| 東アジアの半導体ブームが高純度需要を牽引 | +0.8% | アジア太平洋、北米 | 中期(2~4年) |

| EV電池化学がフッ素化バインダーおよび塩を採用 | +0.7% | 中国・欧州・北米に集中するグローバル | 長期(4年以上) |

| 超高温フルオロポリマーシールを必要とする水素タービンへの需要増加 | +0.3% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるHVACおよびコールドチェーンの整備

インドにおける冷蔵保管インフラへの支出は、収穫後の食品ロス削減を目的とした政府プログラムに後押しされ、2032年までに474億米ドルに向けて増加しています。タイ、ベトナム、インドネシア全域の新規倉庫やスーパーマーケットも同様の軌跡をたどっていますが、効率規制が緩いため、中GWPブレンドがさらに2~3年間は引き続き有効です。湾岸諸国は食料安全保障目標を冷蔵倉庫で支援しており、キガリ議定書の割当ペナルティを回避するためにファクトリーチャージ式HFOシステムを好み、設備交換サイクルを短縮しています。これらの設置はフルオロケミカル市場に安定した数量をもたらしており、家庭用スプリットエアコンには通常1~2キログラムの冷媒が含まれ、業務用ウォークイン冷蔵庫には5~10キログラムが搭載されています。都市部の厳格な防火規制が人口密集都市でのプロパン採用を遅らせ、フルオロカーボン製品への需要をさらに延長しています。

低GWP HFO冷媒への移行の進展

EU規則2024/573および米国AIM法が相まって2036年以前に85%のHFC削減を義務付け、車両およびチラーにおけるR-1234yfおよびR-1234zeの採用を加速させています。EU、米国、日本、韓国の乗用車は2025年までにほぼ完全にR-1234yfへ移行しましたが、生産が2社の特許保有者に集中しているため、製品価格は段階的廃止されたR-134aの約3倍を維持しています。業務用HVACの改修はR-513Aを好む傾向がありますが、多くの場合、潤滑油やガスケットのアップグレードが必要となり、回収期間が長期化します。中国のOEMは国内販売向けにR-32を引き続き推進しており、輸出コンプライアンス要件が今十年後半に本格化するまで広範なHFO移行を先送りしています。特にCO₂トランスクリティカル方式のスーパーマーケットなど自然冷媒の設置は欧州でシェアを拡大し続けていますが、エネルギーコストの上昇と北米における規制の遅れが同様の代替トレンドを鈍化させています。

東アジアの半導体ブームが高純度需要を牽引

TSMC、Samsung、Intelによる継続的なファブ建設により、2027年までに月間ウェーハ投入枚数が120万枚増加し、純度99.999%基準を満たすNF₃およびCF₄への需要が高まる見込みです。中国の半導体国産化推進は、輸出規制の障壁にもかかわらず成熟ノードのプラズマガス需要を倍増させています。SEMIの2024年Fガスプログラムに基づくリサイクルイニシアチブは普及が遅れているため、バージンガス需要が持続し、フルオロケミカル市場に直接恩恵をもたらしています[1]SEMI、「SEMIがFガス削減イニシアチブを開始」、semi.org。日本と韓国は2025年に輸入許可を厳格化し、DaikinやAGCなどのメーカーがガス生産拠点をクラスターハブ近傍に配置することを促し、地政学的混乱時のサプライ継続性を確保しています。

EV電池化学がフッ素化バインダーおよび塩を採用

PVDFバインダーとLiPF₆塩は電池質量のわずか2%~3%を占めるに過ぎませんが、重要な接着性とイオン伝導性を発揮します。中国は世界のPVDF生産能力の約70%とLiPF₆生産の大部分を有しており、西側セルメーカーにとって調達リスクを生じさせています。ArkemaとSolvayはケンタッキー州とベルギーに生産ラインを追加していますが、50ktあたり5億米ドルを超える資本集約度が多様化を遅らせています。固体電池のロードマップは2030年以降にLiPF₆の使用量を削減する可能性がありますが、既存の液体セル設計が予測期間を通じて主流であり続け、電池成長によってフルオロケミカル市場を支え続けます。FEC添加剤の浸透がキロワット時あたりのフッ素含有量をさらに高めています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なPFAS規制の強化 | −0.6% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| 蛍石原料の供給変動 | −0.4% | 輸入依存地域が最も影響を受けるグローバル | 中期(2~4年) |

| 自然冷媒およびフッ素フリー溶剤の採用 | −0.3% | 欧州が先行し、北米・アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なPFAS規制の強化

2024年4月、米国EPAは飲料水中のPFOAおよびPFOSに対して4pptの基準値を設定し、CERCLA責任を引き起こし、100億米ドルを超える可能性のある修復和解にメーカーを晒しています[2]米国EPA、「PFASに関する国家一次飲料水規制」、epa.gov。EUの広範なPFAS規制提案は2025年に最終意見に進み、半導体および医療機器への適用除外は不確実なままで投資決定を遅らせています。ドイツはフルオロケミカルサイトでの封じ込め証明を義務付け、操業コストを引き上げており、日本はより厳格な規制を予告するモニタリングガイドラインを発行しました。半導体および医療関係者はPTFEやその他のフルオロポリマーには代替品がないと主張していますが、世論の圧力が承認プロセスを複雑にし、フルオロケミカル市場に重くのしかかっています。

蛍石原料の供給変動

中国は世界の蛍石の最大65%を供給しており、内モンゴルにおける輸出割当の変更や環境検査が納入価格を30%~40%急騰させることが常態化しています。モンゴルとメキシコが代替供給源を提供していますが、中国の持続的な削減を完全に補うことはできず、陸上輸送が二桁台の物流プレミアムを加算します。南アフリカとケニアの新規鉱山は許認可段階にとどまり、西側のHFプラントは危険物規制によるサイト選定の障壁に直面しています。長期引取契約は統合大手の原料確保を助けますが、小規模プレーヤーのスポット流動性を低下させ、参入障壁を高め、フルオロケミカル市場にコスト不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルオロポリマーが従来型冷媒を上回る成長

フルオロポリマーは2031年にかけてCAGR 8.65%で拡大し、フルオロケミカル市場全体の成長率のほぼ2倍となる見込みです。特殊・無機製品は、半導体ガスおよび医薬品中間体がプレミアムニッチを引き続き支配したことから、2025年のフルオロケミカル市場シェアの56.81%を占めました。PTFEはシールおよびガスケットにおける比類のない化学的不活性性により数量リーダーの地位を維持し、EV電池におけるPVDFのバインダー役割は二桁台の成長率で拡大し、電池材料向けフルオロケミカル市場規模を押し上げています。フルオロエラストマーは、代替を許容しない航空宇宙およびエンジンルーム仕様により、キログラム当たりの最高価格を維持しています。

PTFEおよびPVDFの成長モメンタムは、キガリ議定書の割当によるHFC数量の縮小と対照的です。HFOの採用はこの縮小を部分的にしか相殺せず、フルオロカーボン全体の需要は横ばいからわずかに減少しています。中国の急速なPVDFおよびPTFE増産は、欧州または米国でPFAS輸入規制が強化された場合に供給過剰リスクをもたらしますが、低コストと蛍石の自社調達により中国の数量は競争力を維持しています。「その他製品」、特にフッ素化界面活性剤は最も厳しい規制上の精査に直面しており、広範なPFAS禁止が確定すれば絶対的に縮小する可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:冷凍成熟の中で医療セグメントが加速

冷凍・空調は2025年のフルオロケミカル市場規模の27.84%を占めましたが、自然冷媒への代替とエネルギー効率の向上により増分数量が鈍化しています。医療機器はCAGR 5.95%で成長しており、生体適合性と滅菌耐性を活用したPTFE血管グラフト、PVDFステントコーティング、フルオロポリマーカテーテルが牽引しています。半導体需要はファブが高純度NF₃およびPTFE電線絶縁材を消費し続けることで着実に増加し、フルオロケミカル市場を電子機器と医療の成長ベクターの間でバランスよく維持しています。

自動車需要は移行期にあります。内燃機関フリートは依然としてHFOキャビン冷却を必要とする一方、EV採用によりPVDFバインダーおよびLiPF₆塩への使用がシフトしています。テキスタイルおよびアウトドアウェアメーカーは企業サステナビリティ誓約のもとフルオロテロマーDWRコーティングを段階的に廃止し、そのニッチでの消費を削減しています。航空宇宙および軍事ユーザーは、フルオロエラストマーおよびPTFEアプリケーションを規制禁止から保護するミッションクリティカルな適用除外により安定を維持しています。

地域分析

アジア太平洋は2025年のフルオロケミカル市場の61.52%を占め、2031年にかけてCAGR 4.88%を記録すると予測されています。中国の垂直統合大手は自社蛍石およびHFを活用してコストリーダーシップを維持し、インドの474億米ドルのコールドチェーン整備がHFCおよびR-32需要を押し上げています。日本と韓国は中国への生産能力移転後に高純度ガスの輸入を増やしており、2027年以降に地域のフルオロケミカル市場数量を押し上げる可能性のある国内回帰インセンティブを促進しています。

北米は2025年に第2位にランクされ、アリゾナ州、テキサス州、オハイオ州の半導体メガプロジェクトおよび自動車向けR-1234yf採用義務化に支えられました。許認可の遅延と労働力不足が新規ファブの稼働開始をわずかに遅らせ、短期的な数量を抑制していますが、稼働後の追加的なNF₃およびCF₄の需要が地域のフルオロケミカル市場を実質的に拡大させます。カナダのオイルサンド処理および航空宇宙生産がPTFEおよびフルオロエラストマー需要を支え、メキシコは米国HFプラントへの蛍石サプライヤーとしての役割を強化しています。

欧州のシェアは、Fガス割当が新規HFC販売を制限し、PFASコンプライアンスコストが生産能力増強を抑制したことで低下しました。メーカーは現在、航空宇宙および医療機器の規制適用除外を活用し、高マージンの特殊ニッチおよびフルオロポリマーリサイクルに注力しています。南米および中東・アフリカは依然として小規模な市場基盤ですが、冷凍インフラ、地域冷却プロジェクト、および初めての家電購入を促す生活水準の向上に支えられ、平均を上回る成長を記録しています。

競合環境

フルオロケミカル市場は中程度に集約されています。フルオロケミカル産業における成功は、コスト効率を維持しながら持続可能なソリューションを提供する企業の能力にますます依存しています。主要市場プレーヤーは、温室効果ガス排出に関する規制の進化に後押しされ、環境負荷を低減するよう設計された次世代製品への多大な投資を行っています。これらの企業はまた、的を絞った研究開発活動を通じて高成長アプリケーションセグメントを優先しています。技術サポートとカスタマイズされたソリューションを通じてエンドユーザーとの強固な関係を構築することが、市場シェアを維持するために不可欠となっています。複雑な規制の枠組みを効果的にナビゲートし、強靭なサプライチェーンを確保することが、長期的なビジネス成功を達成するために重要となります。

新興プレーヤーは、強固な顧客関係を育み、専門的な専門知識を発展させることができるニッチアプリケーションおよび地域市場に注力することで市場ポジションを強化できます。成功要因には、特定の産業課題に対処する革新的なソリューションの提供、効率的な流通ネットワークの構築、および生産の柔軟性の維持が含まれます。さらに、企業は顧客の意思決定に影響を与えるサステナビリティ認証と環境コンプライアンスの重要性の高まりを認識しなければなりません。市場の将来は、代替材料・技術による代替に関連するリスクを軽減しながら、環境上の考慮事項とパフォーマンス要件のバランスをとるプレーヤーの能力に依存します。研究機関や技術プロバイダーとの戦略的パートナーシップが、競争優位性の維持においてますます重要な役割を果たすでしょう。

フルオロケミカル産業のリーダー企業

The Chemours Company

Daikin Industries, Ltd.

Honeywell International Inc.

3M

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Daikin Industriesはアラバマ州デケーターにおいてPTFEおよびFEP生産能力を40%拡大するために8億米ドルを投資することを表明し、フッ素化ガス排出量を50%削減するよう設計された排出抑制設備を導入します。

- 2025年7月:Honeywellは次世代低GWPプラズマガスに関する共同研究を含め、Samsungのファブに超高純度NF₃およびCF₄を供給する5億米ドルの複数年契約を締結しました。

世界のフルオロケミカル市場レポートの調査範囲

フルオロケミカルはフッ素を含む炭化水素です。これらは少なくとも1つの水素原子がフッ素に置換された化学化合物です。フルオロケミカルは医療・歯科ケアおよび化学製造の分野で広く使用されています。半導体や電球のプラズマエッチング、フラットディスプレイパネルの製造、ポリテトラフルオロエチレン(PTFE)などのプラスチックの製造に使用されています。

フルオロケミカル市場は製品、エンドユーザー産業、地域別にセグメント化されています。製品別では、フルオロカーボン、フルオロポリマー、特殊・無機フルオロケミカル、その他製品にセグメント化されています。エンドユーザー産業別では、冷凍・空調、自動車、電気・電子、医療、テキスタイル・化学品、その他エンドユーザー産業(軍事、航空宇宙等)にセグメント化されています。レポートは主要地域の16カ国の市場規模と予測を提供しています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| フルオロカーボン | HFC |

| HFO | |

| HCFC | |

| フルオロポリマー | PTFE |

| PVDF | |

| PCTFE | |

| フルオロエラストマー | |

| その他 | |

| 特殊・無機フルオロケミカル | |

| その他製品 |

| 冷凍・空調 |

| 自動車 |

| 電気・電子(半導体含む) |

| 医療 |

| テキスタイル・化学品 |

| その他エンドユーザー産業(軍事、航空宇宙等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | フルオロカーボン | HFC |

| HFO | ||

| HCFC | ||

| フルオロポリマー | PTFE | |

| PVDF | ||

| PCTFE | ||

| フルオロエラストマー | ||

| その他 | ||

| 特殊・無機フルオロケミカル | ||

| その他製品 | ||

| エンドユーザー産業 | 冷凍・空調 | |

| 自動車 | ||

| 電気・電子(半導体含む) | ||

| 医療 | ||

| テキスタイル・化学品 | ||

| その他エンドユーザー産業(軍事、航空宇宙等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年のフルオロケミカル市場の予測数量は?

フルオロケミカル市場は2026年の525万トンから2031年までに655万トンに達すると予測されています。

2031年にかけて最も急成長している製品セグメントはどれですか?

フルオロポリマーはCAGR 8.65%で拡大しており、半導体、EV電池、医療向けの採用により市場全体の成長ペースのほぼ2倍となっています。

アジア太平洋が最大の地域消費者である理由は?

中国の統合生産、インドのコールドチェーン整備、東アジアの半導体投資が相まって、アジア太平洋に世界需要の61.52%をもたらしています。

PFAS規制は供給にどのような影響を与えますか?

米国およびEUにおける規制強化が修復コストと投資の不確実性を加え、予測CAGRから0.6パーセントポイントを削減します。

低GWP冷媒供給を支配している企業はどこですか?

ChemoursとHoneywellはR-1234yfおよびR-1234zeの主要特許を保有しており、中国競合他社からの新規生産能力参入にもかかわらず価格優位性を維持しています。

最終更新日: