フレキシブルエポキシ樹脂市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.81 十億米ドル |

| 市場規模 (2031) | 1.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

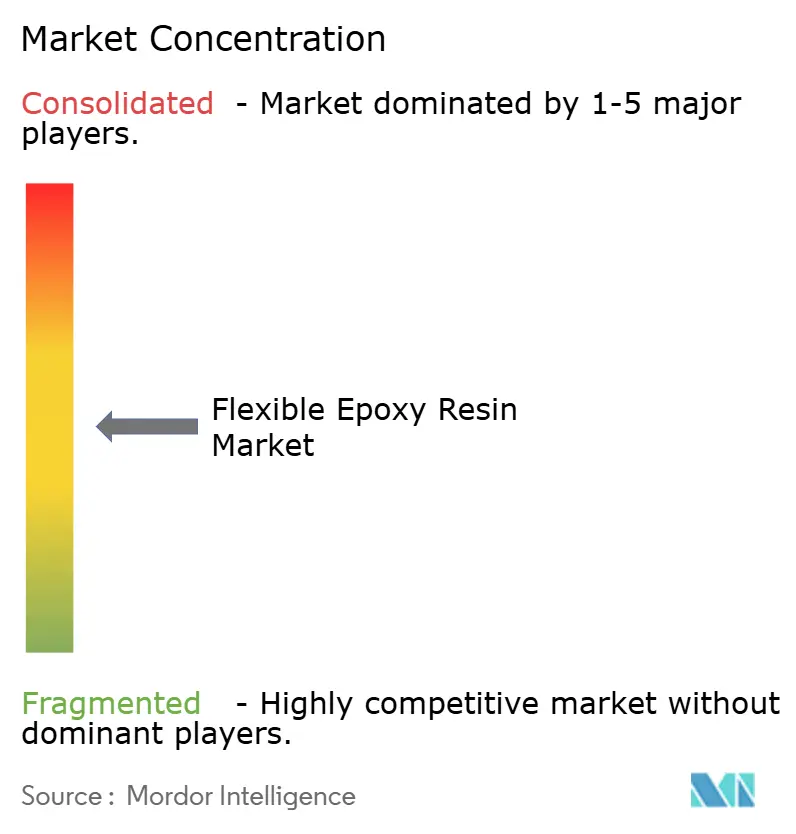

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルエポキシ樹脂市場分析

フレキシブルエポキシ樹脂市場規模は、2025年の7億7,000万米ドル、2026年の8億1,000万米ドルから、2031年までに10億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.88%を記録すると予測されています。かつては汎用建設用接着剤を中心としていた同産業は、現在、高付加価値用途へと軸足を移しつつあります。これには、電気自動車のパワーエレクトロニクス、風力タービンブレードの補修、ウェアラブル向けフレキシブルプリント回路などが含まれます。ゴム変性グレードが構造用複合材料において引き続き主流を占める一方、特に電子部品の封止用途においてウレタン変性化学品の使用が顕著に増加しています。活発な電子機器・建設セクターに支えられたアジア太平洋地域が主要な需要拠点となっています。しかし、サウジアラビアの野心的なインフラ整備計画とNEOMプロジェクトに後押しされた中東・アフリカが最も急速な成長を遂げています。こうした成長にもかかわらず、エピクロロヒドリンの価格変動やビスフェノールAジグリシジルエーテルに対する規制強化が業界の収益性に課題をもたらしています。この変化する市場環境において、垂直統合型企業やバイオベースの革新企業は、原料の安定確保とコンプライアンス対応において優位性を発揮しています。

レポートの主要ポイント

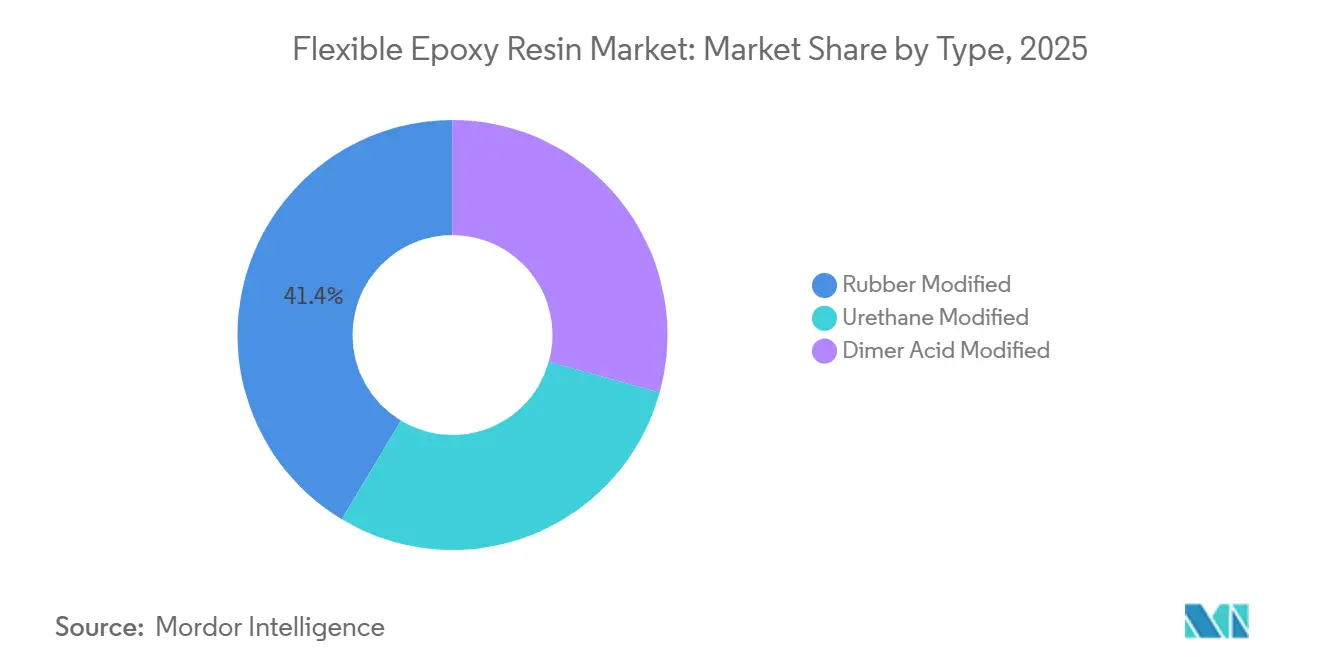

- タイプ別では、ゴム変性配合物が2025年のフレキシブルエポキシ樹脂市場シェアの41.38%を占め首位となりました。ウレタン変性グレードは2026年〜2031年にCAGR 6.24%で成長し、全化学品の中で最も高い成長率が予測されています。

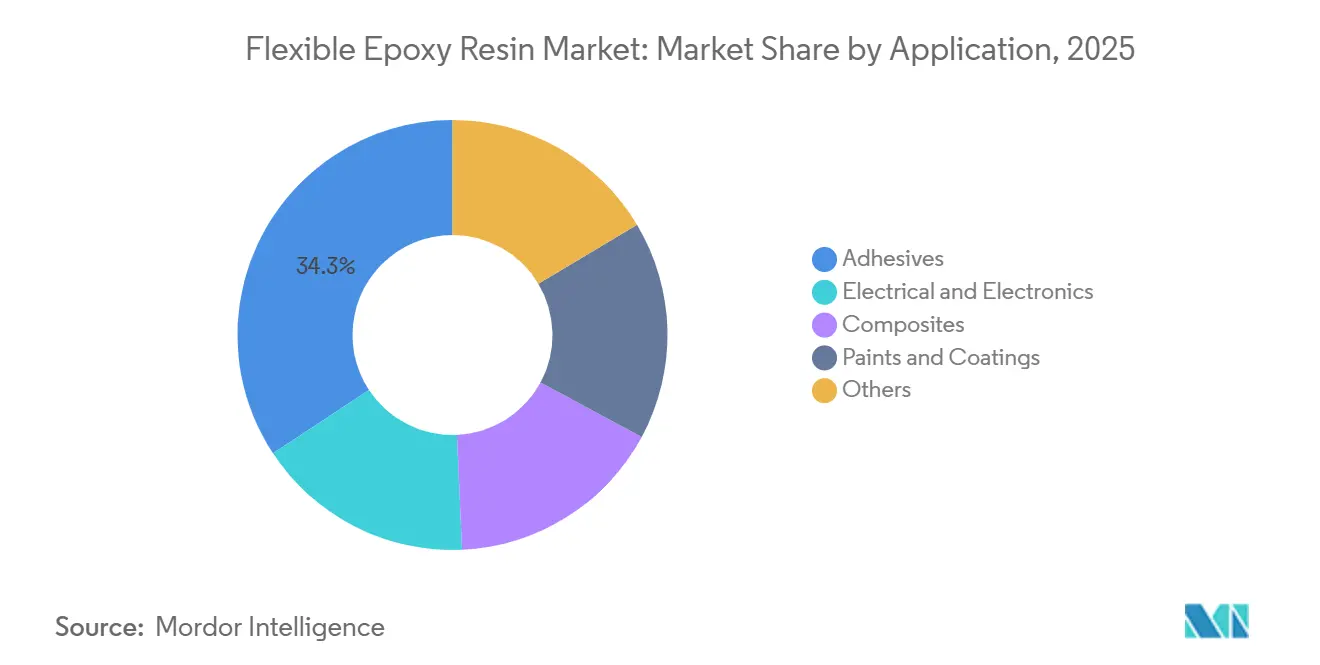

- 用途別では、接着剤が2025年のフレキシブルエポキシ樹脂市場規模の34.27%を占めました。電気・電子分野は2026年〜2031年にかけて最高のCAGR 6.31%を記録すると予測されています。

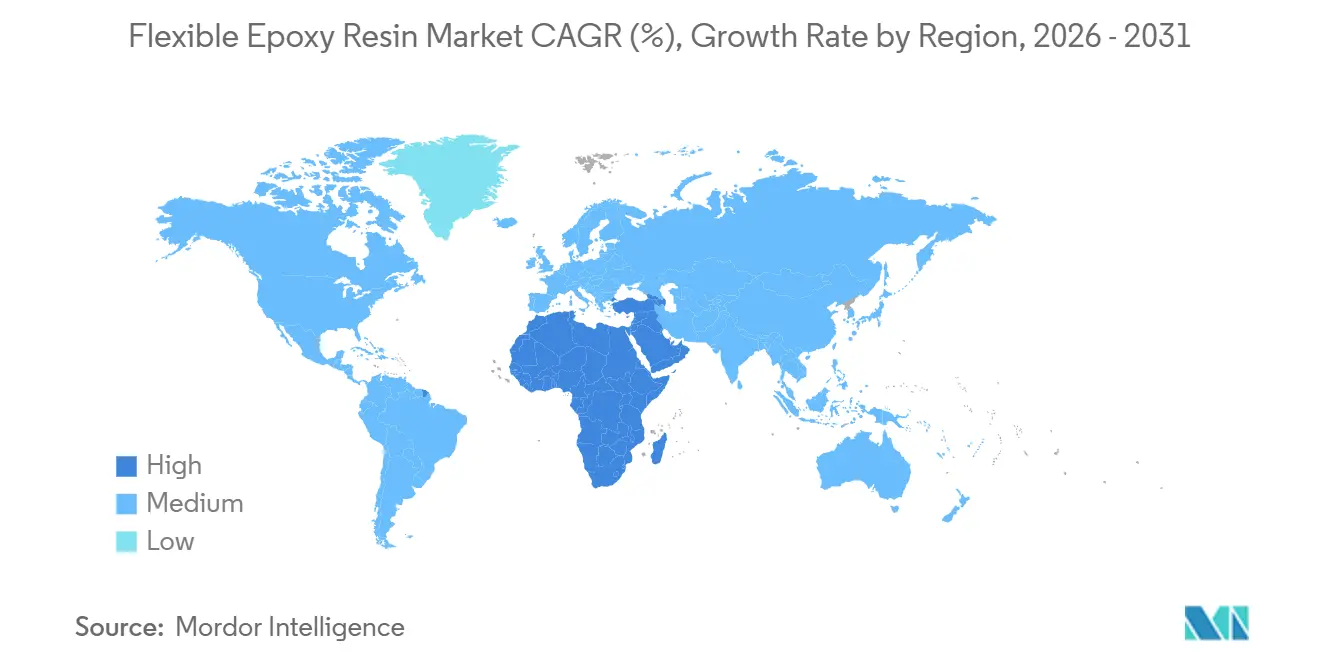

- 地域別では、アジア太平洋地域が2025年のフレキシブルエポキシ樹脂市場規模の47.36%を占め、中東・アフリカが最も高いCAGR 5.94%(2026年〜2031年)を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレキシブルエポキシ樹脂市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラ支出の急増 | +1.2% | アジア太平洋中核(中国、インド)、中東(サウジアラビア、UAE)、北米 | 中期(2〜4年) |

| 民生用電子機器および電気自動車パワーエレクトロニクスの電動化 | +1.5% | アジア太平洋(中国、日本、韓国)および北米に集中するグローバル市場 | 短期(2年以内) |

| 風力エネルギーブレードの生産・補修の急速な拡大 | +0.9% | 欧州(ドイツ、英国)、北米(米国、カナダ)、アジア太平洋(中国、インド) | 長期(4年以上) |

| 耐腐食性工業用コーティングの需要増加 | +0.8% | 中東・アフリカ(サウジアラビア、UAE、南アフリカ)、アジア太平洋沿岸地域 | 中期(2〜4年) |

| ウェアラブルおよびIoTフレキシブルプリント基板へのフレキシブルエポキシの採用 | +0.6% | グローバル、北米およびアジア太平洋(日本、韓国)での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設・インフラ支出の急増

アジア太平洋、中東、北米のインフラ予算が、フレキシブルエポキシ接着剤およびコーティングへの安定した需要を牽引しています。2024年、中国は鉄道路線や地下鉄延伸に向けた大規模な予算配分を行い、振動減衰エポキシ継手の必要性が浮き彫りになりました。同時に、インドの国家インフラパイプラインは道路と都市交通を重点目標とし、2025年に向けて多額の資金が計上されました。この取り組みにより、特に沿岸高架橋の鉄筋向け防腐食エポキシコーティングの需要が喚起されました。過去5年間、米国は橋梁補修に多額の投資を行い、閉鎖時間を半減させるクラック注入エポキシが採用されています。サウジアラビアのビジョン2030開発プロジェクト、とりわけNEOMは、砂漠の過酷な熱に対する耐久性を確保する低VOCフレキシブルエポキシコーティングの重要性を際立たせました。しかし、これらのプロジェクトが生み出す堅調な需要にもかかわらず、資金調達の遅延や為替変動が接着剤の調達スケジュールを最大1年延長させる可能性があることも認識しておく必要があります。

民生用電子機器および電気自動車パワーエレクトロニクスの電動化

すべてのバッテリー電気自動車(BEV)に搭載される数千個の積層セラミックコンデンサは、現在フレキシブルエポキシ端子の恩恵を受けています。この数は従来の内燃機関モデルに比べて顕著に多くなっています。これらの端子は、摂氏マイナス40度からプラス150度の温度範囲にわたってはんだ接合部の耐久性を確保します。バッテリー電気自動車のグローバル生産台数は近年大幅に増加しており、この傾向は今後も継続すると予測されています。その結果、ポッティング材および封止材の使用量も相応に増加しています。民生用電子機器では、折りたたみ式スマートフォンや健康ウェアラブルがウレタン変性エポキシを積極的に採用しています。高伸長率を特徴とするこれらの特殊エポキシは、厳格な曲げ試験に合格するよう設計されています。業界の注目すべき動向として、日本および韓国の企業が先進パッケージングに多額の投資を行い、今世紀末までの完成を目指しています。これらの最先端パッケージに不可欠な部品が低弾性率エポキシアンダーフィルです。電子機器分野におけるこれらのトレンドが、2026年〜2031年の予測期間中にセグメントのCAGR 6.31%を牽引しています。

風力エネルギーブレードの生産・補修の急速な拡大

世界中の多くのタービン、特に2016年以前に設置されたものは、現在、当初の保証期間を超えて稼働しています。ブレード前縁の侵食が年間エネルギー収量を低下させるにつれ、主にフレキシブルエポキシ注入樹脂を使用した現場補修が顕著に増加しています。現在、ハブ高さ100メートルでの安全な補修を確保するため、認定技術者の需要が高まっています。新型タービンの設置に伴い、ブレード用エポキシ樹脂の消費量も大幅に増加しています。欧州連合のリサイクル可能ブレードに関する義務化に対応するため、ブレードが耐用年数に達した際に炭素繊維を大幅に回収可能なRecyclamine化学品の採用が拡大しています[1]Siemens Gamesa、「リサイクル可能な風力タービンブレード」、siemensgamesa.com。

耐腐食性工業用コーティングの需要増加

中東では、塩分、紫外線、温度変動(摂氏10度から55度)といった課題が石油・ガス操業、海洋ターミナル、淡水化施設に影響を与えています。Saudi Aramcoは広大なジャフラーパイプラインの耐用年数を延ばすため、フレキシブルエポキシコーティングを適用しました。2026年〜2031年の予測期間までに、GCCは淡水化能力を大幅に増強し、塩化物誘発亀裂を防止するためにブライン排水配管にフレキシブルライニングが標準化されました。南アフリカのTransnetは沿岸鉄道の大規模改修において、コールタールフリーエポキシコーティングを採用しました。また、溶剤排出量を制限する国際海事機関(IMO)の改正により、造船所では水性フレキシブルエポキシの採用が増加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エピクロロヒドリンおよびビスフェノールA原材料の価格変動 | -0.9% | グローバル、特に輸入依存の欧州および北米で深刻 | 短期(2年以内) |

| 職業毒性およびREACH・EPA規制対応コスト | -0.6% | 欧州(REACH)、北米(EPA、カリフォルニア州提案65) | 中期(2〜4年) |

| エポキシバリューチェーン全体のスコープ3排出量への精査 | -0.4% | 欧州および北米、アジア太平洋の多国籍サプライチェーンでも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エピクロロヒドリンおよびビスフェノールA原材料の価格変動

近年、中国メーカーが生産能力を大幅に拡大したことで、エピクロロヒドリンおよびビスフェノールAのスポット価格に顕著な変動が生じました。この2つの化学品は生産コストの大部分を占めています。その結果、年間契約に縛られた西側フォーミュレーターは価格不安定に苦しみました。プロピレン原料の急騰により欧州のエピクロロヒドリン価格が急上昇し、粗利益率が圧迫されました。ヘッジ戦略や後方統合を持たない中小コンバーターは、接着剤供給契約で価格調整ができない場合、四半期損失のリスクに直面しました。

職業毒性およびREACH・EPA規制対応コスト

2024年、欧州化学品庁はビスフェノールAジグリシジルエーテルをREACH認可リストに追加しました。この決定により、製造業者は2027年までに適切な労働者保護を実証するか、代替物質を特定することが求められます。各メーカーはコンプライアンス関連の投資を迫られています。一方、米国環境保護庁(EPA)はエピクロロヒドリンの許容暴露限界を5ppmから2ppmに引き下げ、施設の設備改修が必要となりました[2]米国環境保護庁、「エピクロロヒドリン暴露限界提案」、epa.gov。2025年には皮膚炎の申告件数の増加と同時に保険料が上昇しました。また、カリフォルニア州の小売業者は、DIY購買者の多くが提案65の警告表示のある製品を避けていると報告し、年間市場の販路を失う結果となりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ゴム変性の優位性が構造用途を支える

2025年、二相形態を活用したゴム変性グレードが破壊靭性を高め、収益の41.38%を占めました。この向上は風力ブレードや工業用接着剤の用途において不可欠であることが証明されました。ゴム変性フレキシブルエポキシ樹脂市場は、建設・複合材料セクターからの需要に牽引され、2026年〜2031年の予測期間中に市場全体のCAGRと同調して成長すると予測されています。ウレタン変性化学品は、電子部品封止における役割に後押しされ、CAGR 6.24%(2026年〜2031年)で拡大すると見込まれています。ここでは、高伸長率や氷点下以下のガラス転移温度といった特性がはんだ接合部の保護に不可欠です。このトレンドを反映し、2024年の製品発売では弾性率の顕著な低下が示され、低応力ダイアタッチに適した材料への転換が浮き彫りになりました。一方、ダイマー酸製品は小さなシェアを持ち、疎水性とバイオ含有量を重視した特殊海洋コーティングに特化しています。

市場のセグメント化は、コストパフォーマンスのダイナミクスの微妙な相互作用によって成り立っています。構造用接着剤ユーザーはゴム変性グレードを好む傾向があります。一方、半導体メーカーはフィールド故障による保証責任を強く意識し、プレミアム価格でウレタンを選択します。フレキシブルエポキシ樹脂市場の主要プレーヤーはこの状況を巧みに活用し、自動車用電子機器ではウレタン用途を推進しながら、建設セクター向けにはゴムのシェアを維持しています。カシューベースのダイマー酸樹脂はオフショア風力基礎において独自の地位を確立しています。しかし、このニッチ市場は緩やかな成長を見込んでおり、炭素価格設定による材料代替の加速から潜在的な上昇余地を期待しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:接着剤がリード、電子機器が加速

2025年、接着剤が総収益の34.27%を占めました。しかし、電子機器セクターはCAGR 6.31%(2026年〜2031年)で成長し、市場全体を上回るペースで拡大すると予測されています。2031年までに、電気・電子用途のフレキシブルエポキシ樹脂は市場総額の約4分の1を占める可能性があります。この成長は主に、特にバッテリー電気自動車インバーター向けポッティング化合物の年間需要によって牽引されています。インフラ用接着剤はシェアで優位を占めているものの、価格感応度が高く、潜在的な利益率を制限しています。一方、自動車構造用接着接合は車体重量の削減を実現しますが、車両組立の景気循環に依存しています。

電子機器セクターのクライアントは、複数の熱サイクルにおける剥離を防止するために不可欠な封止材に投資しています。折りたたみ式スマートフォンには、フレキシブルプリント回路用のカバーレイが必要であり、大幅に伸張し、摂氏65度から82度(華氏150度から180度)のラミネート温度に耐える必要があります。特に風力ブレードにおける複合材料の需要は着実に成長すると予測されています。この成長は主に、複合材廃棄物への懸念の高まりによるリサイクル可能エポキシの需要急増に起因しています。防腐食コーティングのトレンドは、石油・ガス産業の設備投資と密接に連動しています。例えば、より厳格なMARPOL溶剤上限への対応として、GCCのパイプラインや船舶では低VOCフレキシブルエポキシの採用が増加しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は収益の47.36%という圧倒的なシェアを占めましたが、その後成長は鈍化しています。この減速は、中国における建設サイクルの冷え込みと電子機器生産の成熟に起因しています。KUKDO、Nan Yaなどの国内プレーヤーが競合他社より低い現地調達コストでプリント回路組立業者に供給しており、同地域の優位性を強化しています。しかし、インドのインフラプロジェクトはモンスーンの影響や資金調達の課題により断続的に停滞し、短期的な期待を抑制しています。一方、日本と韓国の半導体投資が年間樹脂需要を牽引し、スマートフォン組立の頭打ちを相殺しています。ASEAN諸国は前進しているものの、物流と政策の不一致が能力拡大を遅らせています。

2025年に主要消費地域である北米は、2026年〜2031年の予測期間中に安定した成長を遂げると予測されています。連邦橋梁プログラムはダウンタイムを大幅に最小化するクラック注入エポキシをますます採用しています。Olinのエピクロロヒドリン国内生産の戦略的拡大は、中国からの輸入依存を低減することを目的としています。2025年、バッテリー電気自動車の生産増加に伴い、封止材の需要も増加しました。この需要は、より成熟した建設セクターと比較すると依然として控えめですが、カナダの鉄道電化やメキシコのニアショア電子機器ラインなどの取り組みが注目すべき成長機会を提供しています。

欧州は2025年の売上において相当なシェアを占めているものの、高エネルギーコストや厳格なREACH申請といった課題に直面しています。しかし、欧州大陸は持続可能な化学品イニシアチブをリードしています。欧州はリサイクル可能な風力ブレードを推進し、炭素国境調整メカニズムを通じてバイオベース配合物に対するインセンティブを提供しています。2025年以降、ドイツと英国はリサイクル可能な複合材料を義務化し、SwancorのEzCicloの採用を加速させています。一方、フランスとイタリアは低VOC内装コーティングを用いた鉄道アップグレードを優先しています。ロシアの活動は低調なままですが、ドイツと英国がこれらの動向の最前線に立っています。

中東・アフリカは2026年〜2031年の予測期間中にCAGR 5.94%という最も急速な成長を遂げています。Saudi AramcoのジャフラーパイプラインやNEOMスマートシティなどのプロジェクトは、熱衝撃や砂の摩耗に対する耐性を強調しながらフレキシブルエポキシを採用しています。GCCの淡水化プラントやドバイの高層ビルのファサードは、エネルギー効率の高い硬化で知られる水性エポキシを活用しています。南アフリカでは、沿岸鉄道の改修にコールタールフリーコーティングが採用されていますが、財政的制約による調達遅延が生じています。南米は、ブラジルの地下鉄プロジェクトやアルゼンチンのシェール開発に牽引され、安定した成長軌道にあります。しかし、関税変動や為替変動が原料コストを押し上げるという課題があります。

競合ランドスケープ

フレキシブルエポキシ樹脂市場は中程度に集約されています。硬化速度や粘度の異なる多様なグレードのポートフォリオを持つ主要サプライヤーは、強固な顧客ロイヤルティを培ってきました。プレミアム価格のバイオベース製品は総量のごく一部を占めるにとどまり、市場からの反発に直面しています。2024年〜2025年の特許出願は、主要プレーヤーがリサイクル性向上のためのビトリマー化学品、複合材料オーバーモールディング向け低温硬化システム、熱帯気候向け加水分解安定性向上に取り組んでいることを示しています。これらの進歩は、ベース樹脂を変更することなく性能向上を目指すものです。業界の重要な転換として、中国メーカーがエピクロロヒドリン生産を拡大し、西側契約のマージンを圧迫する原料価格変動を引き起こしました。業界の主要課題は、原料の確保、規制対応コストの管理、コモディティ化の課題を軽減するための独自サービスの提供に集約されています。

フレキシブルエポキシ樹脂産業リーダー

Hexion

Huntsman Corporation

Olin Corporation

KUKDO Chemical (Kunshan) Co., Ltd.

Aditya Birla Chemicals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Westlake Corporationは、Westlake Epoxyがドイツで開催される欧州コーティングショー(ECS)2025において複数の新製品を発売する予定であると発表しました。同社は低炭素フットプリントのエポキシ樹脂ポートフォリオ「EpoVIVE」を発表します。

- 2024年6月:Aditya Birla Chemicalsは、メキシコ湾岸の35エーカーのサイトに新たな先進材料・エポキシ製造および研究開発キャンパスを建設する計画を発表しました(初期設備投資は最大5,000万米ドル、2027年を目標時期としています)。

グローバルフレキシブルエポキシ樹脂市場レポートの調査範囲

フレキシブルエポキシ樹脂は、剛性エポキシと比較して優れた弾性、耐衝撃性、耐亀裂性を提供するよう設計された変性高性能熱硬化性ポリマーであり、強固な接着性を維持します。これらの樹脂は、自動車用複合材料、電子部品封止、フレキシブル接着剤、保護コーティングなど、応力下での耐久性が求められる用途に不可欠です。柔軟性を高めるため、ウレタン、ゴム、またはダイマー酸で変性されることが多いです。

市場はタイプ別、用途別、地域別に区分されています。タイプ別では、ウレタン変性、ゴム変性、ダイマー酸変性に区分されています。用途別では、電気・電子、接着剤、複合材料、塗料・コーティング、その他に区分されています。本レポートは、主要地域の16カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| ウレタン変性 |

| ゴム変性 |

| ダイマー酸変性 |

| 電気・電子 |

| 接着剤 |

| 複合材料 |

| 塗料・コーティング |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ウレタン変性 | |

| ゴム変性 | ||

| ダイマー酸変性 | ||

| 用途別 | 電気・電子 | |

| 接着剤 | ||

| 複合材料 | ||

| 塗料・コーティング | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フレキシブルエポキシ樹脂市場の現在のグローバル需要と2031年までの予測成長はどのくらいですか?

需要は2026年の8億1,000万米ドルから2031年までに10億3,000万米ドルへと増加し、CAGR 4.88%を反映すると予測されています。

2031年までに電子機器分野のフレキシブルエポキシ樹脂需要はどの程度になりますか?

電気・電子用途は、セグメントがCAGR 6.31%で2031年まで成長し、全体の成長を上回るペースで進むにつれ、総価値の約4分の1に達する軌道にあります。

ウレタン変性フレキシブルエポキシがプレミアム価格を維持する理由は何ですか?

100%を超える伸長率と低ガラス転移温度を実現し、フレキシブル回路やパワーモジュールのはんだ接合部を保護することで、より高い価格を正当化します。

中東・アフリカが最高の成長率を示している要因は何ですか?

サウジアラビアの1兆3,000億米ドル規模のビジョン2030プログラムと、エネルギーインフラ向け耐腐食性コーティングが、地域需要をCAGR 5.94%(2026年〜2031年)で押し上げています。

リサイクル性への懸念が風力タービンブレード用樹脂にどのような影響を与えていますか?

欧州はリサイクル可能なブレードを義務化し、炭素繊維の85%回収を可能にするRecyclamineなどの化学品の採用を促進しており、今後ますます樹脂選定を左右するようになるでしょう。

最終更新日: