固定翼VTOL UAV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

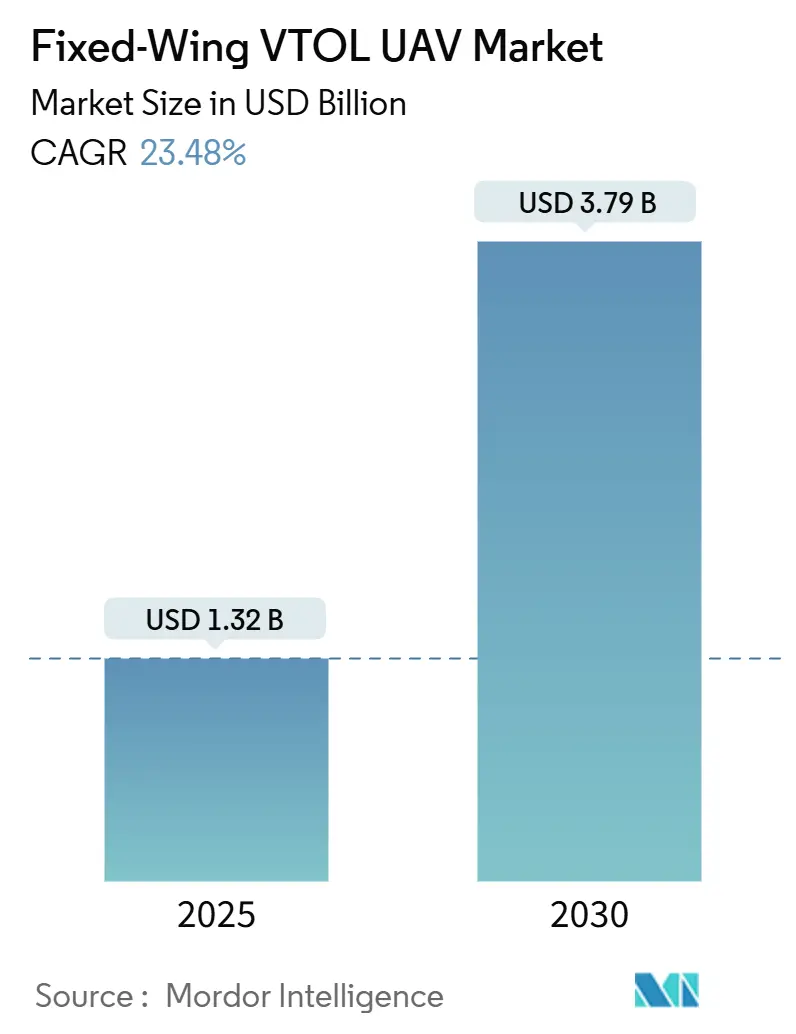

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 3.79 十億米ドル |

| 成長率 (2025 - 2030) | 23.48% CAGR |

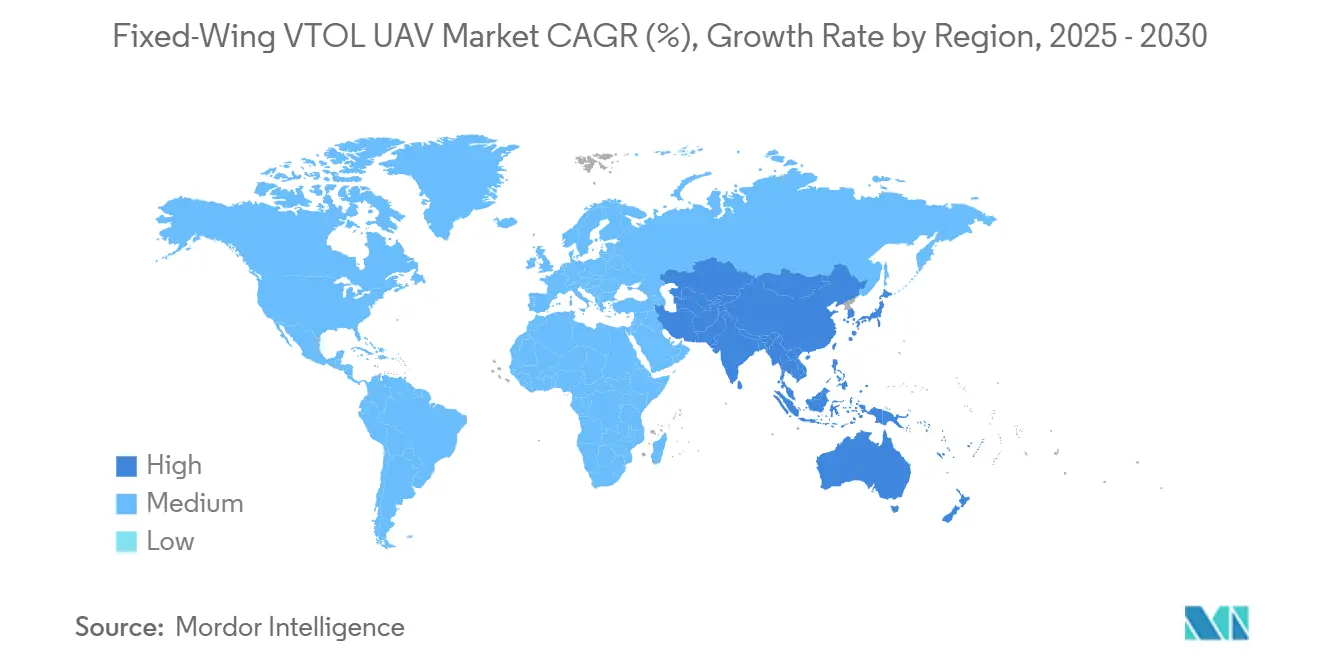

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

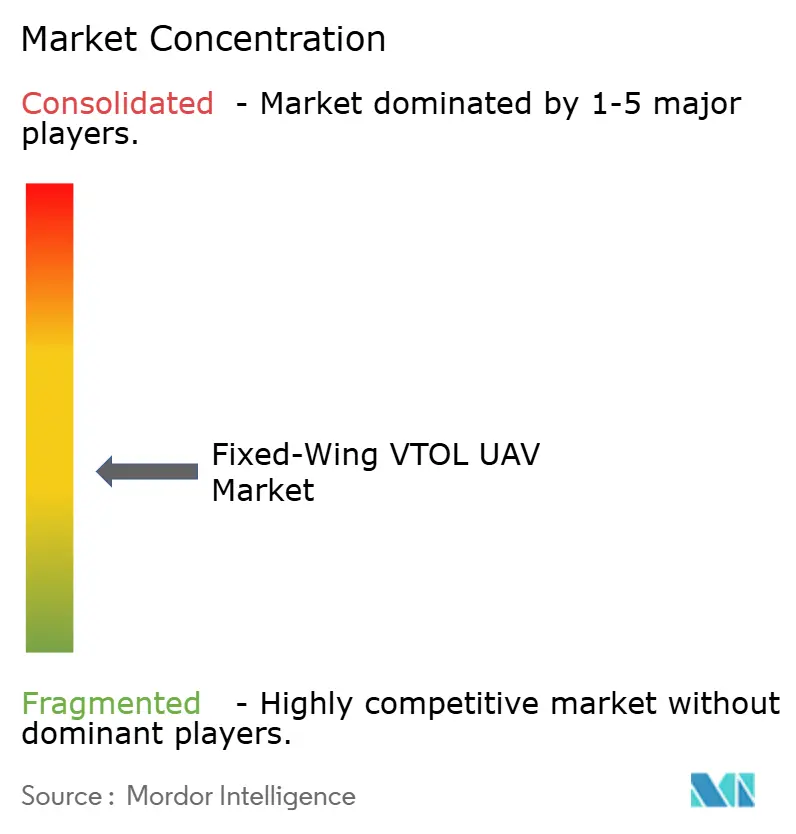

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定翼VTOL UAV市場分析

固定翼VTOL UAV市場規模は2025年に13億2,000万米ドルであり、23.48%のCAGRで拡大して2030年までに37億9,000万米ドルに達すると予測されています。滑走路不要プラットフォームへの堅調な需要、主要経済圏における規制承認の迅速化、ハイブリッド電動推進における技術的ブレークスルーがこの急速な拡大を支えています。防衛機関は調達プログラムを拡大し、持久力と過酷な環境での運用を優先する一方、商業オペレーターは地図作成、点検、荷物配送における試験運用から本格的な機体展開へと移行しています。投資はより大きなペイロードクラスおよび長距離型に向かっており、ニッチな戦術用途から民間・デュアルユース用途の主流へのシフトを示しています。既存企業が買収によるスケール拡大を図り、専門スタートアップが推進・自律性のニッチを活用する中、競争は中程度に分散した状態が続いています。

主要レポートのポイント

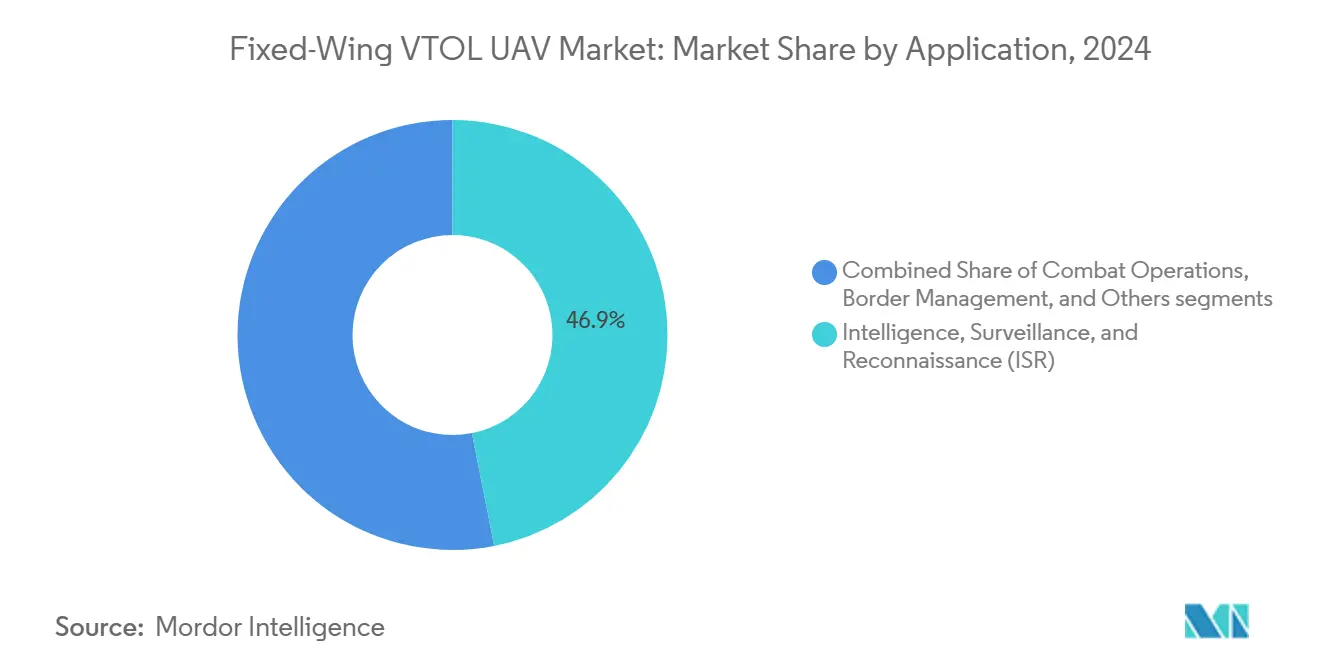

- 用途別では、情報収集・監視・偵察(ISR)が2024年の固定翼VTOL UAV市場シェアの46.89%を占め、2030年にかけて25.34%のCAGRで拡大しています。

- 推進タイプ別では、電動システムが2024年の固定翼VTOL UAV市場規模の53.75%を占め、燃料電池型が2030年にかけて最速の27.56%のCAGRを記録しています。

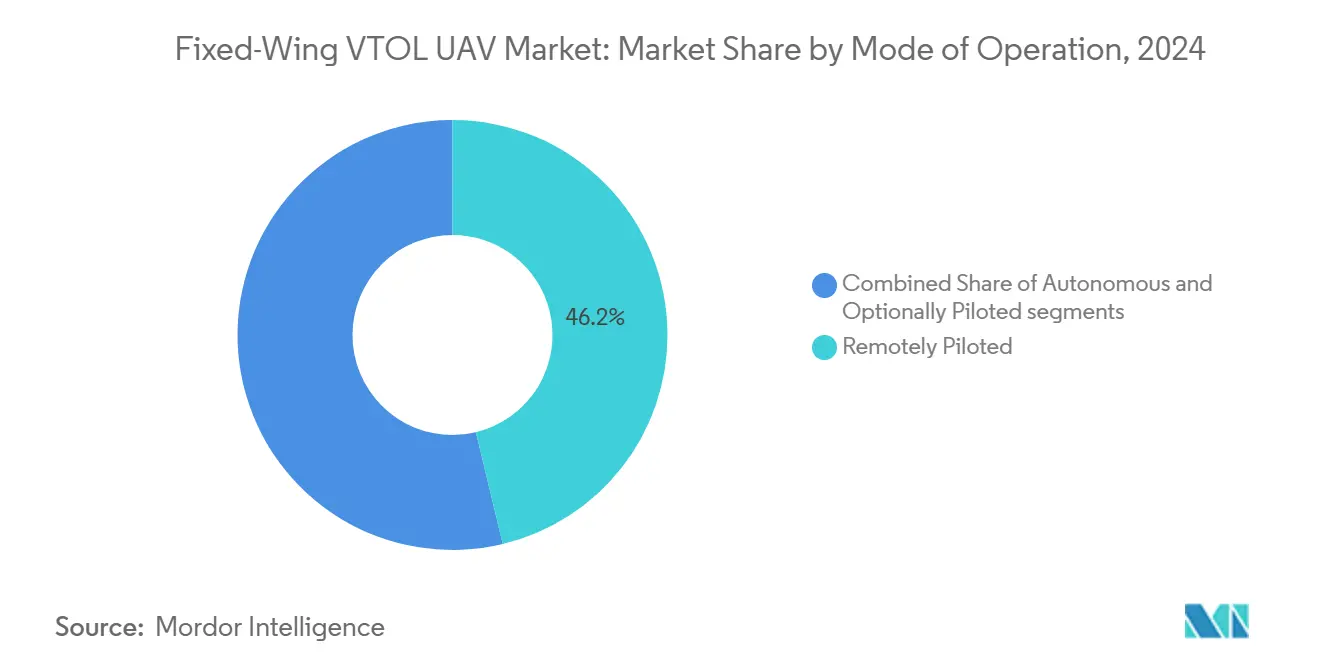

- 運用モード別では、遠隔操縦システムが2024年に46.24%のシェアを占め、自律型プラットフォームは2030年にかけて25.01%のCAGRが見込まれています。

- MTOWクラス別では、25~150kgセグメントが2024年の固定翼VTOL UAV市場規模の37.90%を占め、150kg超のプラットフォームは2030年にかけて25.78%のCAGRで進展しています。

- 航続距離別では、中距離機が2024年に41.25%のシェアでリードし、長距離型は2030年にかけて26.34%のCAGRで拡大しています。

- 地域別では、北米が2024年の固定翼VTOL UAV市場シェアの36.55%を占め、アジア太平洋地域が2030年にかけて最高の24.89%のCAGRを記録しています。

グローバル固定翼VTOL UAV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 滑走路不要のISRおよび監視プラットフォームに対する世界的需要の増大 | +4.2% | 北米、アジア太平洋 | 中期(2~4年) |

| 商業用地図作成および航空測量用途の拡大 | +3.8% | 北米、欧州 | 短期(2年以内) |

| 目視外(BVLOS)運用に関する規制承認の進展 | +5.1% | 北米、欧州連合 | 短期(2年以内) |

| ハイブリッド電動推進システムにおける技術的進歩 | +4.6% | 北米、欧州 | 中期(2~4年) |

| 危険サイトにおける環境モニタリングへのUAV採用 | +2.9% | 欧州、北米 | 長期(4年以上) |

| 洋上風力発電所点検への高風速対応UAVの利用拡大 | +3.4% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

滑走路不要のISRおよび監視プラットフォームに対する世界的需要の増大

軍は、固定翼の持久力を維持しながら脆弱な滑走路を回避できる固定翼VTOL UAV市場ソリューションをますます重視しています。トルコの2025年戦術VTOLドローンは、12フィート四方のデッキから10時間の持久力と1,300kmの航続距離を実現しており、垂直発射とクルーズ効率がもたらす運用上の飛躍を示しています。[1]トルコ航空宇宙産業、「TAIがIDEF 2025で新型VTOLドローンを発表」、armyrecognition.com 日本による海上監視用V-BATシステムの購入は、狭隘空間での運用を優先する同様の方針を示しています。国境機関はこれらの航空機を展開して、遠隔地区でのインフラ不要の迅速なカバレッジを確立しており、APUS 25が備えるようなマルチ燃料対応能力は分散型任務における兵站上の強靭性を高めています。目標識別のためのホバリングと新たな任務への迅速な移動を両立する能力は、純粋な回転翼機や滑走路依存の固定翼機では実現できません。

商業用地図作成および航空測量用途の拡大

測量会社は、垂直発射の容易さと高速エリアカバレッジを兼ね備えた固定翼VTOL UAV市場プラットフォームで軽飛行機を代替しています。XAGのM2000は、90分のソーティで1時間当たり533ヘクタールをセンチメートル精度でマッピングし、農業クライアントの滑走路依存を解消しています。[2]XAG、「M2000リモートセンシングドローン」、xa.com AeromaoのVT-NAUTは標高4,900mまでの任務を可能にし、地上チームがアクセスできない山岳地帯の鉱山サイトに到達します。MTOW100kgのDAPHNEのような水素動力プロトタイプはゼロエミッションの環境調査を目指し、欧州の厳格な持続可能性規制に合致しています。採掘後の地盤沈下モニタリングやマルチスペクトルイメージングは、マルチローターと比較した高い取得コストを相殺する継続的な収益源を生み出しています。

目視外運用に関する規制承認の進展

2025年に米国連邦航空局(FAA)が公表したBVLOS規則は、1,320ポンド未満の機体に対して高度400フィートまでの飛行を認可し、より重量のある固定翼VTOL UAV市場参入者に米国の空域を直接開放しています。ダラス地区での監視員なし運用に関する先行承認は、共有空域のリスクを低減する無人交通管理システムを検証しました。EASAの2025年垂直離着陸(VTOL)対応航空機分類は欧州の認証を統一し、大陸全体での展開を加速させています。Wing Aviationのハミングバードプラットフォームは、1人のパイロットが20機のドローンを監督することを可能にする特別クラス基準を取得し、商業機体が必要とするスケーラビリティを実証しています。これらの収束する規制枠組みはコンプライアンスコストを削減し、グローバルな製品戦略を促進しています。

ハイブリッド電動推進システムにおける技術的進歩

ハイブリッド電動アーキテクチャは、純粋なバッテリー機の持久力の差を埋めながら、環境性能を維持します。48Vリチウムポリマー(LiPo)パックと60ccエンジンを組み合わせた複合翼デモンストレーターは、25分の追加垂直飛行時間と複数目的地対応能力を実現しました。分散推進型スーパーSTOL設計は液冷によって効率を維持しながら4,300Wのピーク出力を生み出し、過酷なサイトでのゼロ距離離陸を可能にしています。APUS 25は標準的な戦場燃料で8時間のソーティを達成しながらセンサー向けに300Wを供給するなど、軍事ユーザーは低熱シグネチャとマルチ燃料の柔軟性を享受しています。太陽光補助は燃料消費を削減し、新興のPEM燃料電池スタックは2時間超の任務においてバッテリーを上回る性能を発揮しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチローターUAV代替品と比較した高い取得コスト | -2.8% | グローバル | 短期(2年以内) |

| 現在のバッテリーエネルギー密度制約による持久力の限界 | -3.2% | グローバル | 中期(2~4年) |

| ハイブリッド飛行制御ソフトウェア開発における熟練人材の不足 | -1.9% | 北米、欧州 | 長期(4年以上) |

| バーティポートインフラ周辺の空域混雑の課題 | -2.1% | 都市部の北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチローター代替品と比較した高い取得コスト

デュアルモードの空力構造、複雑な遷移飛行制御、ハイブリッドパワートレインにより、軽量クラス機の単価は98,000~500,000米ドルに上昇し、低価格のマルチローターと比較して高くなっています。技術者が電動と燃焼の両サブシステムを保守しなければならないため、サービスコストも増大します。このプレミアムは、固定翼の効率が長時間ソーティにおける1時間当たりの運用コストを半減させる持久力重視の用途では縮小します。RAND研究所は、生産量の増加に伴い商業規模が最終的に軍事調達価格を圧縮するだろうと指摘しています。

現在のバッテリーエネルギー密度制約による持久力の限界

INR21700-P45Bのようなニッケルリッチリチウムセルが今日のeVTOL設計をリードしていますが、シミュレーションでは高負荷の遷移フェーズ中に不足が生じることが示されています。重量ペナルティが航続距離を制限し、精巧な熱管理システムが質量を増加させ、持久力の差を拡大させています。ハイブリッド構成は、バッテリーとエンジンのエネルギー交換を最適化することで25分以上の追加時間を実現し、全固体電池化学が成熟するまでの近期的な解決策を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ISRプラットフォームが防衛近代化を牽引

ISRプラットフォームは2024年の固定翼VTOL UAV市場において46.89%のシェアで支配的地位を占め、その25.34%のCAGRは滑走路不要の監視に向けた持続的な調達を裏付けています。12フィートのデッキから10時間の持久力を発揮するV-BATは、海軍や国境警備隊がこれらの航空機を優先する理由を示しています。市販センサーがペイロードのアップグレードを加速し、信号情報収集や災害評価へのユースケースを拡大しています。

戦闘作戦はセグメント内で最も急速に成長するニッチを構成しており、C-130ランプ展開からのHero 120のような空中発射精密弾薬の試験によって推進されています。クロスドメイン戦術はホバー・アンド・ストライクペイロードを統合し、ISR機体をマルチミッション資産に転換しています。民間オペレーターはISR由来の光学系をパイプライン監視や野生動物保護に活用しており、市場を超えた技術の波及効果を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

推進タイプ別:電動の優位性に燃料電池が挑戦

規制当局が騒音・排出ゼロの機体を優遇する中、電動パワートレインは2024年の固定翼VTOL UAV市場シェアの53.75%を占めました。しかし燃料電池モデルは、PEMスタックが2時間超のソーティで優れたエネルギー密度を提供するため、27.56%のCAGRでより速く拡大しています。[3]エネルギー変換・管理、Liら、「UAV電源としての燃料電池」、ui.adsabs.harvard.edu 持久力と持続可能性のバランスを取るオペレーターは、水素を長期的な解決策としてますます見なしています。

ハイブリッド電動は不可欠なブリッジ技術であり続けています。複合翼デモンストレーターの25分の持久力向上は、バッテリーとエンジンのペアリングが長距離マッピング任務向けの固定翼VTOL UAV市場規模を拡大できることを示しています。従来型燃料システムは、排出目標よりも迅速な給油が優先される重ペイロードの軍事任務において存続しています。

運用モード別:自律性が勢いを増す

遠隔操縦機は現行規則を反映して2024年の販売の46.24%を占めました。しかし、搭載型知覚、エッジコンピューティング、フェイルセーフアルゴリズムが成熟するにつれ、自律型モデルは25.01%のCAGRで上回ると予測されています。Wing Aviationの1パイロットによる20機制御の特別クラス認証は、労働効率の高い機体経済性を予示しています。

オプショナルパイロット型は混合規制環境に対応し、オペレーターが制限空域では搭乗乗員で飛行し、承認された回廊ではリモートモードに切り替えることを可能にします。この段階的なシフトは、初期採用フェーズにおける人間の監視を維持しながら、より広範な民間航空の自動化トレンドを反映しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

MTOWクラス別:中量プラットフォームが優位を保ち、重量セグメントが加速

重量25~150kgの機体は、ISRおよび商業測量における展開性とペイロードのバランスから、2024年の固定翼VTOL UAV市場シェアの37.90%を占めました。24kgの機体に10kgのペイロードを搭載するAPUS 25はこの最適点を体現しています。150kg超では、改善された推進効率によって実現される重センサーおよびストライクペイロードに対する防衛要件により、25.78%のCAGRで成長しています。

25kg未満のモデルは、規制上の閾値が認証を容易にする小包配送や都市点検をターゲットにしています。一方、トルコの120kg VTOLのような超重量デモンストレーターは、持久力と航続距離において有人軽飛行機に匹敵する可能性のある新興クラスを浮き彫りにしています。

航続距離別:長距離任務がイノベーションを牽引

中距離機は2024年の需要の41.25%を占め、XAG M2000のようなプラットフォームが1ソーティで86kmを飛行しています。洋上エネルギー、国境警備、戦略的ISRが1,000kmクラスの航続距離を求める中、長距離機は26.34%のCAGRで拡大しています。トルコの1,300kmプロトタイプは進行中の技術的飛躍を強調しています。

短距離システムは、距離よりも迅速な垂直アクセスが優先される都市物流や初動対応任務において引き続き重要性を持っています。したがって、このセグメント分類は、より長い航続距離への線形的な進化ではなく、任務の多様性に直接対応しています。

地域分析

北米は2024年の固定翼VTOL UAV市場において36.55%のシェアでリードし、防衛支出、早期のBVLOS免除、強力な国内製造によって支えられています。AeroVironment社は2025年度に8億2,100万米ドルの収益を計上し、自律システムの拡大に向けて41億米ドルのBlueHalo買収を通じた能力統合を進めています。[4]AeroVironment、「2025年度業績」、avinc.com FAAの動力揚力規則とダラスのBVLOS先例は米国を広範な商業展開に向けて位置付けており、カナダとメキシコは米国・メキシコ・カナダ協定(USMCA)の下での三国間サプライチェーン連携から恩恵を受けています。

アジア太平洋地域は24.89%のCAGRで最も急速に成長している地域です。中国のティルトローター試作機、日本による2,500万米ドルのV-BAT購入、韓国の電子機器の専門知識が、防衛・民間プログラムの堅固なパイプラインを強化しています。農業用ドローンの利用、災害対応ニーズ、洋上風力資産の拡大が民間向け対応可能市場を広げています。インドとオーストラリアにおける国内生産インセンティブはコスト競争力を高め、グローバルな輸出野心を促進しています。

欧州の成長は安定しており、加盟国全体の認証を標準化するEASAの2025年VCA(垂直離着陸対応航空機)フレームワークに支えられています。ドイツのバッテリー管理技術、フランスの防衛産業基盤、スカンジナビアの洋上風力への注力が多様な需要を育んでいます。DAPHNEの水素UAVは、環境管理のためのゼロエミッション監視に対する欧州の重点を示しています。英国のCAP2537ガイダンスは国内認証を推進し、汎欧州空域の調和が国境を越えた運用を簡素化しています。

競争環境

固定翼VTOL UAV市場は中程度に分散した状態が続いています。既存企業は規模を活用し、専門企業は推進または自律性で差別化を図っています。AeroVironment社の収益急増とFreedomWerx施設は、垂直統合と買収主導の拡大戦略を浮き彫りにしています。JobyとL3Harrisは2025年に提携し、eVTOLの専門知識と防衛統合を融合させ、ハイブリッド軍事プラットフォームをターゲットにしています。

Shield AIのテールシッターV-BATのような破壊的プレーヤーは、複雑なティルトウィング機構を回避して艦載任務での支持を獲得しています。技術の収束が加速しており、航空宇宙大手がソフトウェア企業と提携してAIナビゲーションを組み込む一方、電子機器企業が機体空間に参入しています。認証の専門知識と規制当局との関係は、従来の性能指標と並んで重要な競争上の優位性を構成しています。

固定翼VTOL UAV産業リーダー

AeroVironment, Inc.

Lockheed Martin Corporation

Quantum-Systems GmbH

Thales Group

Textron Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インド陸軍はideaForgeにハイブリッドミニUAVの緊急調達契約(1億3,700万インドルピー、1,640万米ドル相当)を発注しました。この契約は、インド軍が認証を受け実戦テストを行った垂直離着陸ドローンを対象としています。

- 2025年4月:AeroVironment社はイタリア国防省からJUMP 20 VTOL中型無人航空機システム(MUAS)の供給に関する4,660万米ドルの契約を受注しました。

- 2025年4月:軽量戦術ドローンシステムを専門とするエアバス・ディフェンス・アンド・スペースの子会社Survey Copterが、Aliacaドローンの新型VTOLバージョンを発表しました。

グローバル固定翼VTOL UAV市場レポートの調査範囲

| 情報収集・監視・偵察(ISR) |

| 戦闘作戦 |

| 国境管理 |

| その他 |

| 電動 |

| ハイブリッド電動 |

| 燃料電池 |

| 従来型 |

| 自律型 |

| 遠隔操縦 |

| オプショナルパイロット型 |

| 25kg未満 |

| 25~150kg |

| 150kg超 |

| 短距離 |

| 中距離 |

| 長距離 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 情報収集・監視・偵察(ISR) | ||

| 戦闘作戦 | |||

| 国境管理 | |||

| その他 | |||

| 推進タイプ別 | 電動 | ||

| ハイブリッド電動 | |||

| 燃料電池 | |||

| 従来型 | |||

| 運用モード別 | 自律型 | ||

| 遠隔操縦 | |||

| オプショナルパイロット型 | |||

| MTOWクラス別 | 25kg未満 | ||

| 25~150kg | |||

| 150kg超 | |||

| 航続距離別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年における固定翼VTOL UAVセクターの規模はどのくらいですか?

固定翼VTOL UAV市場規模は2025年に13億2,000万米ドルです。

2030年までの成長見通しはどうですか?

市場は2030年までに37億9,000万米ドルに達し、23.48%のCAGRを記録すると予測されています。

最も多くの収益を生み出す用途分野はどこですか?

ISRプラットフォームが2024年収益の46.89%を占め、最速の25.34%の成長ペースを維持しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が防衛調達の増加と商業プロジェクトにより24.89%のCAGRで成長をリードしています。

バッテリーを超えて勢いを増している推進技術は何ですか?

水素燃料電池システムは最も急速に成長している推進セグメントであり、27.56%のCAGRで拡大しています。

最終更新日: