フィンランド電子商取引市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

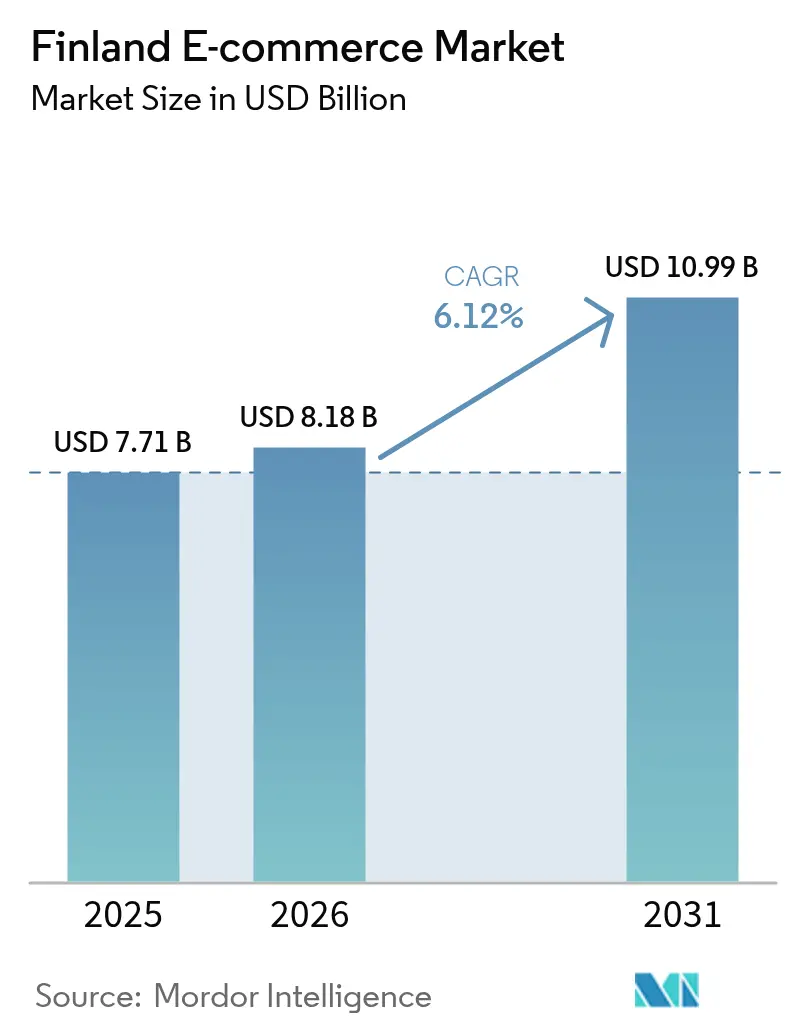

| 基準年の市場規模 (2025) | 7.71 十億米ドル |

| 市場規模 (2026) | 8.18 十億米ドル |

| 市場規模 (2031) | 10.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランド電子商取引市場分析

2026年のフィンランド電子商取引市場規模はUSD 81億8,000万と推定され、2025年のUSD 77億1,000万から成長し、2031年にはUSD 109億9,000万に達する見込みで、2026年から2031年にかけてCAGR 6.12%で成長しています。堅固なデジタルインフラ、高いカード普及率、および官民向けAIプログラムへのEUR 1,000万(USD 1,090万)の公共部門投資が、オンライン取引に対する消費者の信頼を強化しています。[1]フィンランド政府、「AI統合予算発表」、govinsider.asia MobilePayおよび類似アプリが即時決済を普及させる一方、自動化された宅配ロッカーは人口希薄地域における物流上の摩擦を解消しています。クロスボーダーショッピングは依然として影響力を持ち、フィンランド人の47%が低価格および幅広い品揃えを求めて海外サイトから購入しています。[2]Paytrail、「フィンランドの電子商取引2024」、paytrail.com ZalandoがABOUT YOUを買収する中、競争の激化が進む一方、国内リーダーのVerkkokauppa.comは低迷する消費者センチメントの中で販売量よりも利益率を優先しています。

主要レポートのポイント

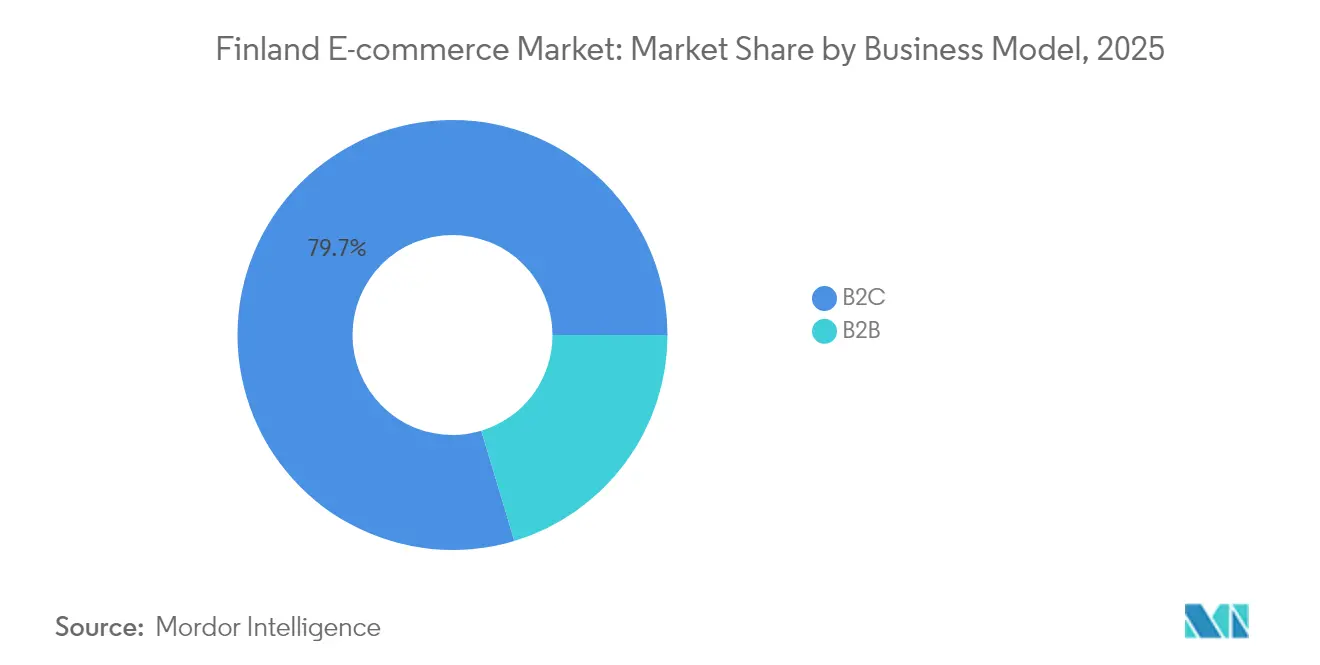

- ビジネスモデル別では、B2C取引が2025年において収益シェア79.65%をリードしました。B2Bは2031年までにCAGR 8.12%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のフィンランド電子商取引市場シェアの68.10%を占め、2031年までにCAGR 7.10%で拡大しています。

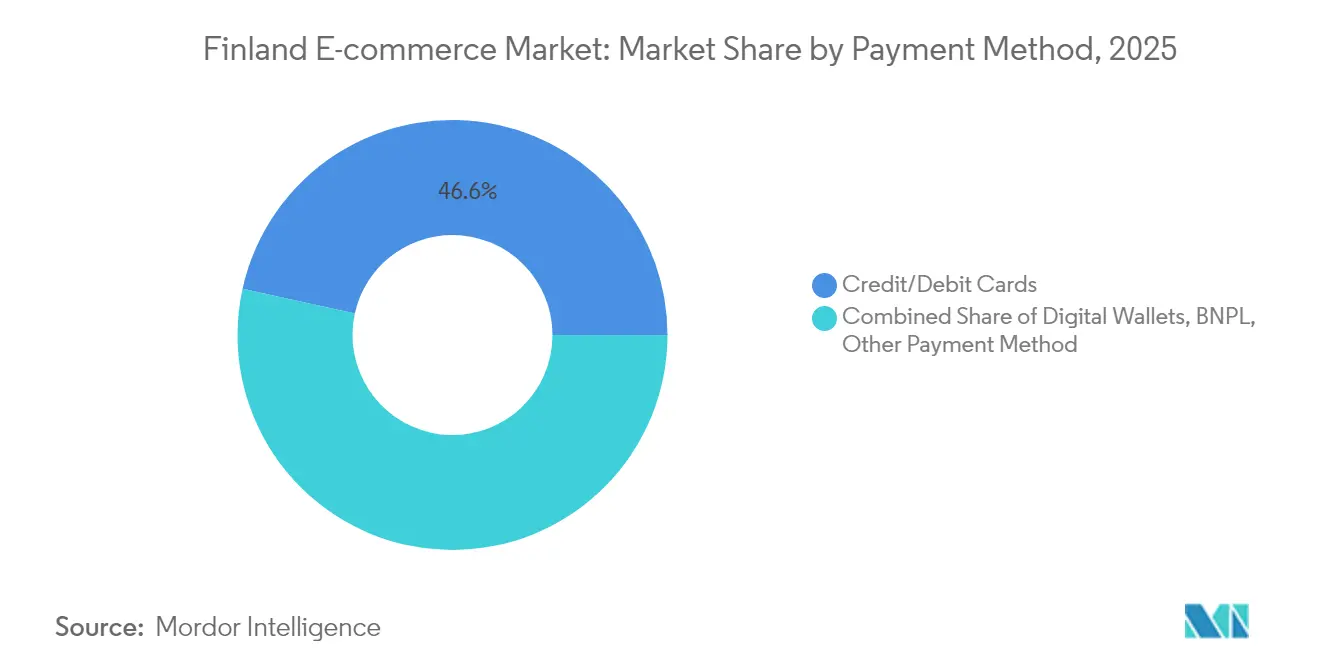

- 決済方法別では、クレジットカードおよびデビットカードが2025年のフィンランド電子商取引市場規模においてシェア46.55%を占めました。BNPLソリューションは2031年までにCAGR 9.66%で成長しています。

- B2C製品カテゴリー別では、ファッション・アパレルが2025年において収益シェア24.72%を占めました。食品・飲料は2031年までにCAGR 11.25%で増加する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィンランド電子商取引市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| MobilePayおよびその他の即時決済アプリの 広範な普及によるコンバージョン率の向上 | +1.2% | 国内全体、 都市部で普及率が高い | 短期 (≤ 2年) |

| 亜寒帯・農村部における 自動化宅配ロッカーネットワークの急速な拡大 | +0.8% | 国内全体、 農村部および亜寒帯地域に重点 | 中期 (2〜4年) |

| 政府主導の デジタル公共サービスによるオンライン取引の標準化 | +0.9% | 国内全体 | 中期 (2〜4年) |

| 持続可能な「リコマース」プラットフォームに対する 北欧消費者の選好 | +0.7% | 国内全体、 北欧地域への波及効果あり | 長期 (≥ 4年) |

| ドイツおよびスウェーデンの クロスボーダー専業プレイヤーによるSKUバリエーションの拡大 | +0.6% | 国内全体、 クロスボーダーへの影響あり | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

MobilePayおよびその他の即時決済アプリの広範な普及によるコンバージョン率の向上

即時決済が摩擦のないチェックアウトを支え、オンラインバンキングが依然として55%の選好を占めながらも高齢層に偏っている中、加盟店がカゴ落ちと手数料を削減するのに貢献しています。[3]Stripe、「2024年北欧決済レポート」、stripe.com EUR 1億(USD 1億900万)のデジタル化基金が決済インフラを高度化し、加盟店による受け入れを促進しています。この勢いがカード中心の制約を超えてフィンランド電子商取引市場を加速させ、コンバージョン率全体を向上させ、加盟店の対象取扱量を拡大しています。

亜寒帯・農村部における自動化宅配ロッカーネットワークの急速な拡大

Postiは約2,000基のロッカーを運営しており、−20°Cの環境においても安全・防水な受け取りを保証しています。2025年に展開が始まる北欧統一ロッカープロトコルがクロスボーダーフルフィルメントを簡素化し、農村部への配送コストを削減します。通知応答率90%を誇るロッカーが地域へのアクセスを広げ、これまでラストワンマイルの信頼性に欠けていた潜在需要を掘り起こしています。

政府主導のデジタル公共サービスによるオンライン取引の標準化

全国規模の電子ID、銀行ID、モバイルIDログインが公的手続きをデジタルファーストに転換し、小売プラットフォームへの信頼を移転し、高齢者や遅延採用者のオンライン活用を促進しています。包括的なヘルプデスクが定着を確保し、EUR 1,000万(USD 1,090万)のAI予算がユーザー体験の水準を引き上げ、その効果が民間商取引にも波及しています。

持続可能な「リコマース」プラットフォームに対する北欧消費者の選好

フィンランドの買い物客の57%が環境への影響を考慮しており、Emmy-Inregoの衣料品と電子機器の交換サービスなどサーキュラーサービスを後押ししています。Verkkokauppa.comの「Vaihtokauppa」下取りプログラムおよびK-Groupの再生・修繕パイロット事業は再利用モデルを組み込み、返品品から価値を回収しながら差別化されたオファリングを実現しています。

阻害要因影響分析*

| 阻害要因 | (~) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ファッションカテゴリーにおける高い返品率が 逆物流コストを押し上げている | -0.6% | 国内全体、 都市部での影響が大きい | 短期 (≤ 2年) |

| EUの付加価値税ワンストップショップ(OSS)コンプライアンスが 中小企業に課す負担の大きさ | -0.4% | 国内全体、 クロスボーダーへの影響あり | 中期 (2〜4年) |

| 国内の対象市場規模が比較的小さく 規模の経済が制限される | -0.3% | 国内全体 | 長期 (≥ 4年) |

| 当日配送への期待が フルフィルメントコスト基盤を高騰させている | -0.5% | 都市部、 郊外地域への波及効果あり | 短期 (≤ 2年) |

| 情報源: Mordor Intelligence | |||

ファッションカテゴリーにおける高い返品率が逆物流コストを押し上げている

返品率が40%近くに達し、検品・再梱包・廃棄費用の増大により利益率を圧迫しています。小売業者はAIベースのサイジングツール、顧客プロファイリングエンジン、および集約型引き取りプログラムを導入し、顧客との良好な関係を維持しながら繰り返し返品を抑制しています。

EUの付加価値税ワンストップショップ(OSS)コンプライアンスがSMEに課す負担の大きさ

2025年1月より、EU全域での売上高がEUR 10万(USD 10万9,000)を超えるフィンランドの販売業者は詳細なクロスボーダー付加価値税申告を行う必要があり、追加的な会計費用が生じ、新興輸出事業者の参入を阻害しています。ソフトウェアのアップグレードおよび税務顧問費用がSMEの運転資金を圧迫し、フィンランド電子商取引市場における国際的な事業拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2C優位の中でB2Bのデジタル化が加速

2025年、B2Cは収益の79.65%を占め、フィンランド電子商取引市場における中核的役割を確固たるものにしています。しかしながら、CAGR 8.12%がB2Bを主要成長エンジンとして位置付けており、フィンランド企業が欧州の電子インボイス義務化標準を通じて調達を自動化しています。Keskoはこの転換を体現しており、グループ売上高の55%がAI需要計画ツールを活用したB2Bダイレクトチャネルから生じ、在庫と小売業者予測を完全に一致させています。

B2Cの勢いは摩擦のない決済と高密度な小包ネットワークによって安定しているものの、裁量的なファッション支出はインフレ懸念の中で2024年に軟化に直面しました。卸売業者が在庫切れと価格変動リスクを縮小する機械学習モデルを展開した際にB2Bの採用が加速しており、これはコスト管理とレジリエンスを求める産業バイヤーに響く特性です。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

デバイスタイプ別:モバイルコマースの優位性が都市・農村間のデジタルデバイドを強化

スマートフォンが2025年の取引の68.10%を占め、フィンランド電子商取引市場を支え、5Gが普遍化するにつれてCAGR 7.10%で成長し続けています。デスクトップは法人購買や詳細なスペック比較を要する高額商品で依然として優勢であり、タブレットおよびスマートテレビはニッチなエンターテインメント取引に対応しています。

Verkkokauppa.comではオンライン売上が売上高の66%に達し、速達配送注文が33%急増しており、モバイルショッパーがほぼ即時のフルフィルメントを期待していることを示しています。遠隔地域はモバイルネットワークを活用して限られた固定ブロードバンドを補完していますが、配送拠点が少ないため、ロッカーの展開とコミュニティ受け取りハブが不可欠です。

決済方法別:BNPLの台頭が従来のカード優位性に挑戦

カードは依然としてシェア46.55%を保持していますが、高インフレ環境での家計管理の柔軟性を求める消費者の需要を反映し、BNPLはCAGR 9.66%で成長しています。デジタルウォレットは、フィンランドのユーザーが重視する生体認証および個人情報保護機能の恩恵を受けています。

ヘルシンキを拠点とするStarcartは、決済機関として新たにライセンスを取得し、200店舗以上にわたってAI価格探索とBNPLオプションを融合させており、フィンテック参入企業がフィンランド電子商取引産業の決済スタックを多様化できることを示しています。カード発行会社は分割払いオプションとロイヤルティ特典を導入してシェア維持に対応しています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

B2C製品カテゴリー別:食品・飲料の成長がファッションリーダーシップを上回る

ファッションは24.72%のシェアでトップを維持していますが、高い返品率とエコ重視の視点への対応を求められています。一方、食品・飲料は都市部の会社員が食料品や食事の「クイックコマース」(15分配送)を採用するにつれてCAGR 11.25%で拡大する見込みです。電子機器は消費者のアップグレード延期に伴い、小売総支出に占める割合が16%から7%に縮小しています。

Woltの新ギフティングモジュールが食事以外のバスケット構成を拡大し、ライフスタイルポジショニングへの展開として平均注文額を引き上げています。S-Groupの電子棚札の展開が価格弾力性テストを自動化し、生鮮品および常温品の双方において利益率と需要のバランスを取っています。

地理的分析

南部の都市圏(ヘルシンキ、エスポー、ヴァンター)は、高密度なロッカーネットワークとユビキタスな当日配送によりフィンランド電子商取引市場において不均衡に大きなシェアを生み出しています。大ヘルシンキ地域の一人当たり小包取扱量は国内平均を上回り、通勤者がクリック・アンド・コレクトの利便性に依存しています。

北部および亜寒帯地域では、実店舗の密度が低いことからモバイル専用利用の比率が高くなっています。Postiの2,000基の自動化ロッカーがサービスカバレッジを強化し、気象関連の障害を緩和し、農村部の平均配送時間を1.4日短縮しています。ロッカーの展開により、自宅配送がコスト面で困難なラップランドおよびカイヌー県における顧客満足度が向上しています。

クロスボーダーの影響は引き続き強く、フィンランドの買い物客の47%が主にスウェーデンおよびドイツの電子商取引業者と取引しており、より幅広い品揃えと価格競争力を享受しています。PostNordのサービス統一化により北欧間の輸送時間が最大18時間短縮され、一貫した荷物追跡インターフェースが提供されています。EU輸入ワンストップショップの採用により、2023年の付加価値税申告はEUR 263億(USD 308億)に達し、フィンランドが欧州電子商取引圏に深く統合されていることを示しています。

規制環境

フィンランドのeコマースはEUで調和されたデジタルおよび消費者関連規則の下で運営されており、国内当局がプラットフォームの行動、コンテンツモデレーション、プライバシーにわたる監督を調整している。EUデジタルサービス法の下では、Traficomが消費者オンブズマンおよびデータ保護オンブズマンとともに国内レベルで監督を調整しており、DSA違反に対する潜在的な罰則は世界年間売上高の最大6%に及ぶため、マーケットプレイスや越境販売業者にとってコンプライアンスの重要性が高まっている。

競争およびプラットフォームのゲートキーパーに関する問題は、EU法に沿った国内の窓口を通じて処理される傾向が強まっている。2024年5月15日に発効したフィンランド競争消費者庁法の改正後、FCCA(フィンランド競争消費者庁)はEUデジタル市場法(DMA)関連事項に関するフィンランドの国内連絡窓口としての役割を担っている。取引面では、消費者保護法(38/1978)が契約前情報や解約権などの通信販売義務を規定しており、フィンランドはEUのVAT制度(ワンストップショップを含む)を適用し、加盟店やプラットフォームの越境販売プロセスを形作っている。

バリューチェーン分析

フィンランドのeコマースにおけるバリューチェーンは、食料品やハードラインを含むブランドおよび小売業者が品揃え、価格設定、デジタル店舗を管理することから始まる。決済および本人確認基盤がチェックアウトと認証を可能にし、注文取得はモバイル経由の購買行動によってますます牽引されている。バックエンド業務は、統合型コマースプラットフォーム、ERPおよび在庫管理システム、検索・マーチャンダイジング・サイズ選択・返品といったコンバージョンツールに依存している。

フルフィルメントは集中型物流拠点とアウトソーシング型倉庫管理へとシフトしており、地理的に分散した市場でサービス水準を維持するために自動化が活用されている。物流事業者は、宅配、サービスポイント、自動宅配ロッカーを通じてラストマイルのパフォーマンスにおいて中心的な役割を担っており、Postiは小包ネットワークおよび委託フルフィルメントの中核的事業者として機能している。検品、再梱包、再生、再販を含む逆物流は、ファッション分野における返品率の高さから重要性を増しており、キャリア、3PL、リコマースプログラムを小売業者の在庫回収ワークフローに結び付けている。

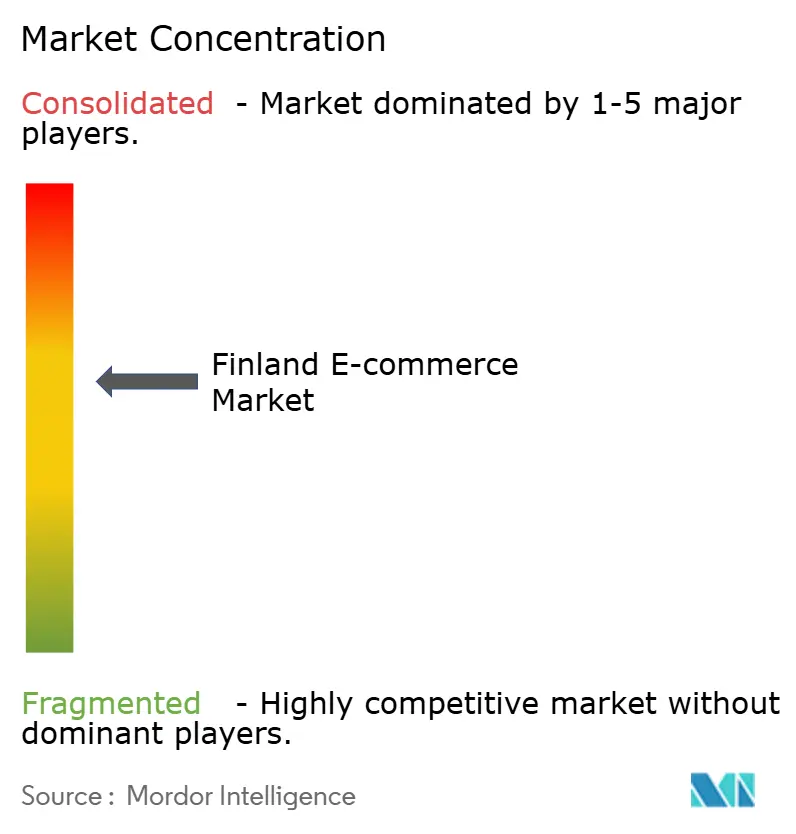

競争環境

フィンランド電子商取引市場は中程度の集中度を示しており、Verkkokauppa.comは厳格なコスト最適化の取り組みにより営業利益率を改善したものの、2024年の売上高はEUR 4億6,780万(USD 5億1,000万)と7%減少しながらも競合他社を上回っています。一方、ZalandoによるABOUT YOUへのEUR 6.50(USD 7.10)の株式公開買付けはEUR 1億(USD 1億900万)のシナジーを目指し、北欧への配送迅速化と品揃えの深化を約束しています。

技術活用が勝者を区別しています。Keskoの予測分析が食品廃棄を削減して利益率を維持する一方、S-Groupの電子棚札が100店舗以上でリアルタイムの価格変更を自動化しています。StarcartなどのフィンテックPoweredプラットフォームはAIを活用して複数小売業者にわたる最安値バスケットをキュレーションし、顧客の粘着性を高めて従来のマーケットプレイスに挑戦しています。

国内プレイヤーが地域規模のメリットとラストワンマイル拡大のコストを比較検討する中、M&Aへの関心は依然として高いです。ファッション統合にとどまらず、ニッチな買収はフィンランド電子商取引市場において持続的な収益性に不可欠な物流技術、返品管理、およびサステナビリティソリューションを対象としています。

フィンランド電子商取引産業リーダー

Verkkokauppa.com

Motonet Oy

Zalando SE

Gigantti Oy (Elkjøp)

K-Ruoka (Kesko Oyj)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共部門およびEU連携プログラムが加盟店に標準化された電子文書化を促す中、コンプライアンス主導のデジタル化と取引データフローの改善を中心に機会が形成されつつある。2026年2月、国庫局(Valtiokonttori)は電子事業文書(電子請求書や電子領収書など)の法的影響に関する意見聴取を開始し、中小企業やマルチチャネル小売業者向けに請求、照合、監査証跡を自動化できるソフトウェアベンダーやPSPにとっての空白領域を生み出している。

決済、リコマース、越境対応の実現も、差別化のための実践的なレバーであり続けている。国内オンライン購入は2025年に5.3%の成長を記録し、フィンランド商業連盟によればフィンランドのeコマース収益は2025年に約56億米ドルとされている。2026年4月、中央税務委員会は予備決定(KVL:013/2026、2027年12月31日まで適用)を発表し、バンドル型決済サービスに対するVAT取扱いを明確化したことで、プラットフォームや決済プロバイダーが商品パッケージング、請求ロジック、仕入VAT控除モデルを見直す動きを促している。信頼性向上とオンボーディングの改善は国内デジタルID基盤に結び付いており、デジタル・人口データサービス庁(DVV)は国家警察庁とともに、欧州デジタルIDウォレットアプリを2026年12月に予定しており、規制対象および高価値のeコマース利用事例に対する高保証レベルのログインおよび年齢・本人確認をサポートする。

最近の業界動向

- 2026年7月:Motonet Oyは、ロイヤルティ機能、eコマース、部品検索を1つのインターフェースに統合した新しいモバイルアプリケーションをリリースした。この更新により、顧客エンゲージメントが単一のデジタル接点に統合され、チャネル横断で商品発見・サービスニーズ・チェックアウト間の摩擦を減らすことでコンバージョンを高める可能性がある。

- 2026年6月:Verkkokauppa.comは、1,500万ユーロの新規タームローンと2,000万ユーロのリボルビングクレジットファシリティ(いずれも3年満期)で債務借り換えを実施した。更新された資金調達構造により、競争圧力の中でフルフィルメント、品揃え投資、業務改善を支える流動性の余地が強化される。

- 2026年5月:Zalandoは、フィンランドを含む14市場のプラットフォーム上で認証済みの中古高級品を提供するため、Vestiaire Collectiveとのパートナーシップを開始した。認証済み中古在庫の追加はリコマース分野での品揃えを拡大し、サステナビリティと品揃えの深さで競う地域・現地のファッションeテイラーに対する競争水準を引き上げている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、フィンランドのeコマース市場を、フィンランド居住者がウェブサイトまたはアプリを通じて注文し、オンラインで決済した、物理的商品およびデジタル配信サービスの購入価値と定義し、フルフィルメントは国内で行われるか、または越境配送によって行われるものとする。

対象範囲の除外事項:純粋なオンラインバンキング活動、ゲーム内の少額課金、および企業対政府の調達は除外する。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他デバイスタイプ

- 決済方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他決済方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- 家電

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他製品カテゴリー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フィンランドにおいてオンライン小売支出として計上されるものとされないものをマッピングすることから始まり、その後すべての入力データをその境界に合わせて調整する。公的情報源は、市場算定に進む前に、インターネット普及率、デジタル購買行動、家計支出のマクロ的背景を裏付けるのに役立つ。

家計消費および小売指標についてはフィンランド統計局、デジタル経済および人口統計についてはユーロスタット、比較可能な消費・価格動向についてはOECDなど、非有料の情報源を参照した。貿易および越境に関するシグナルは、関連する場合にフィンランド税関およびEU貿易統計を用いて確認し、政策および決済に関する背景は中央銀行および規制当局の公表資料を用いて確認した。企業の年次報告書、投資家向け資料、信頼性の高い経済紙は、売上構成、カテゴリー別露出度、販促強度を把握するために使用され、企業財務データを網羅する有料サブスクリプション、および検証確認のための出荷レベルの貿易記録を網羅する別の有料サブスクリプションによって補完された。このリストは例示的なものであり、データ収集、前提条件の検証、ギャップの解消のために他にも多くの公的および有料の情報源が使用された。

一次インタビューおよび調査

一次調査は、カテゴリー別の需要動向、オンラインシェアの変化、そして加盟店や物流パートナーが越境注文を実際にどのように計上しているかを確認するために活用された。私たちは、マーケットプレイス運営者、複数カテゴリーを扱うeリテーラー、ブランド主導のウェブストア、決済エコシステム参加者、配送関連の関係者と対話し、前提条件を検証するとともに、公開データが十分に細分化されていない部分を補完した。フィンランドについては、コンバージョン率、返品行動、平均注文額のロジックが現実的であり続けるよう、国内販売モデルと越境販売モデルの間で入力データのバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:16% | |

| ミッド層:53% | 機能/部門リーダー:31% | |

| 小規模プレイヤー:16% | マネージャー:53% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップを組み合わせて構築されており、まず需要プールを構築し、その後、供給側の現実性チェックと照合する。トップダウン側では、家計消費の方向性とeコマース普及指標を組み合わせてオンライン小売価値を再構築し、その後、実際にオンラインで注文・決済されたもの(フィンランドに配送される越境購入を含む)に絞り込んだ。

モデルの現実性を保つため、インターネットおよびスマートフォン普及率、オンライン購入を行う消費者の割合、主要小売グループ別の平均注文額の範囲、配送および返品の強度(純額報告に影響する)、国内フルフィルメントと越境フルフィルメントの比率など、いくつかの市場の特徴的指標が主要な入力として扱われた。一次データは、報告される売上において値引きおよび配送料がどのように扱われているかを較正し、動きの遅いカテゴリーにおける現実的なオンラインシェアの進展を設定するために使用された。

予測はシナリオ分析を用いて行われ、マクロ要因(所得およびインフレの方向性)、デジタル普及、物流能力の制約が、インタビューを通じて検証された範囲内で変動させられた。ボトムアップのチェックポイントが不完全な場合、サンプル抽出された加盟店およびカテゴリーベンチマークからの保守的な外挿によってギャップを処理し、その後、独立したマクロシグナルと総計が整合するよう調整ステップを実施した。

データ検証および更新サイクル

検証は、モデル出力と、小売売上の方向性、オンライン購入頻度、越境活動指標といった独立したシグナルとの間の不整合を確認する複数のパスを通じて行われる。差異が見つかった場合、要因を再検討し、前提条件を修正するか、または明示的に正当化した上で、計算を再実行し、影響を追跡可能にする。

最終確定前に、別のアナリストが計算、定義、および最終数値が明記された対象範囲の除外事項と整合しているかを確認するレビューを行う。レポートは年次で更新され、消費支出の段階的変化、配送コスト、税制、プラットフォームポリシーの変更など、重要な事象が発生した場合には中間更新が行われる。納品直前には、クライアントが最新の見解を得られるよう、主要な入力データの最終スキャンを実施する。

Mordor Intelligenceのフィンランドeコマース市場規模と他の公表推計との比較

フィンランドのeコマースに関する公表値は、トピック名が同一に見えても、発行元によって市場の境界の定義が異なり、越境注文、手数料、返品の扱い方が統一されていないため、異なる場合がある。タイミングの選択も重要であり、一部の推計は以前の基準年に固定されているか、米ドル換算値を報告する際に異なる為替換算時点を使用している。

フルフィルメントの内訳を追跡し、報告される売上において返品および配送料がどのように扱われているかを確認し、越境取引の包含ルールを更新することで、Mordor Intelligenceは市場を過大評価しかねないより広範なデジタル取引総額ではなく、居住者によるオンライン購入に結び付けた数値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.71 B (2025) | |

| 業界団体A | USD 8.60 B (2025) | 商品やデジタルサービスのオンライン注文を超えたより広範なデジタル取引額を含む場合があり、家計消費の上限に対する一貫したチェックなしに、動きの遅いカテゴリーでより高いオンラインシェアを適用する可能性がある。 |

| Global Consultancy B | USD 6.90 B (2025) | 多くの場合、より狭い小売専用の視点を用いており、フィンランドに配送される越境注文を過小計上する可能性があり、現地の加盟店や配送に関する入力データで頻繁に再検証されない保守的な平均注文額成長率を維持している可能性がある。 |

表全体のばらつきは、主に何がeコマースとして計上されるか、また越境および純売上の調整が実務上どのように扱われるかによって説明される。当社の手法は再現可能性を保っており、各入力データは明確な需要プールに結び付けられ、基準年の総計が確定される前に加盟店および配送の実態と照らし合わせて妥当性が検証される。

レポートで回答される主要な質問

フィンランド電子商取引市場の現在の規模と予測される成長率は?

市場は2026年にUSD 81億8,000万と評価されており、2031年までにUSD 109億9,000万にCAGR 6.12%で成長する見込みです。

フィンランド電子商取引市場において最も急速に拡大しているセグメントはどれですか?

B2B電子商取引は、企業がデジタル調達を加速させる中でCAGR 8.12%で進展しています。

フィンランドにおけるモバイルコマースはどの程度優勢ですか?

スマートフォンがオンライン取引の68.10%を占め、CAGR 7.10%で成長を続けており、モバイルファーストの消費者基盤を反映しています。

後払い(BNPL)サービスはなぜ支持を得ているのですか?

BNPLオプションはCAGR 9.66%で拡大しており、インフレ圧力の中で消費者が柔軟な家計管理ツールを求めていることを反映しています。

海外販売を行うフィンランドのSMEにとって課題となる規制変更は何ですか?

2025年1月より、EU販売額がEUR 10万(USD 117,212.68)を超えるSMEは付加価値税ワンストップショップ制度に準拠する必要があり、クロスボーダーの税務上の複雑さが増しています。

物流の革新は農村部のフィンランドの買い物客にどのような影響を与えていますか?

約2,000基の自動化宅配ロッカーが配送時間とコストを削減し、農村部および亜寒帯地域において満足度とアクセスを向上させています。

最終更新日: