ラトビアEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

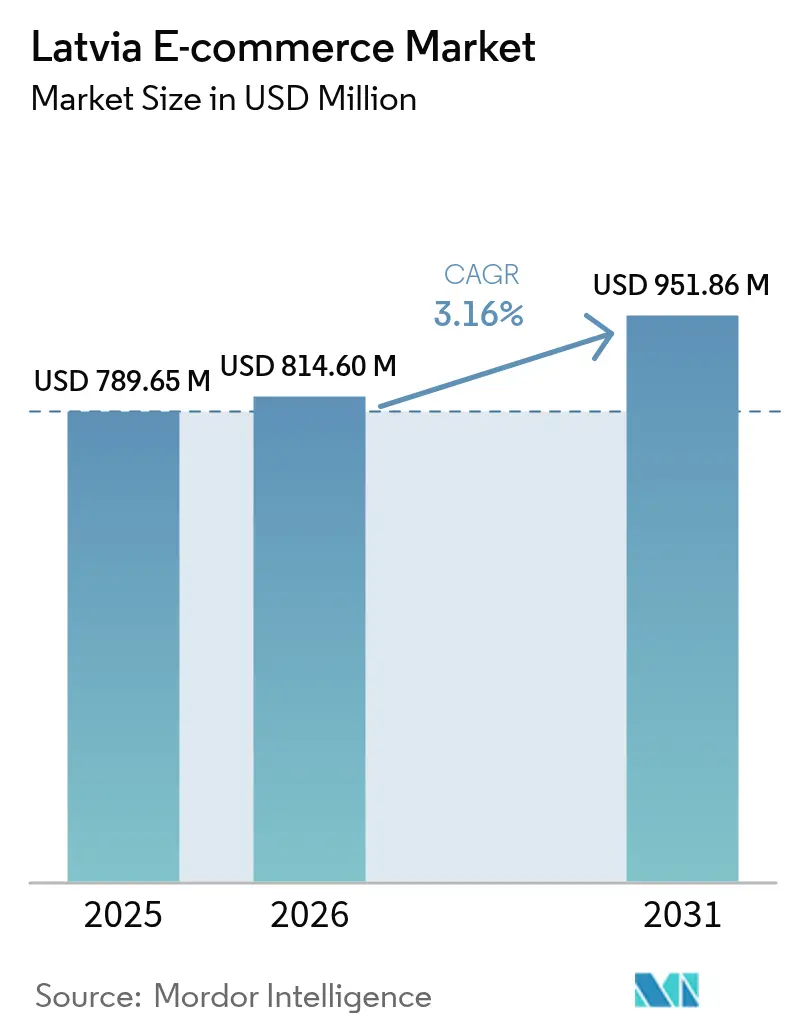

| 基準年の市場規模 (2025) | 789.65 百万米ドル |

| 市場規模 (2026) | 814.60 百万米ドル |

| 市場規模 (2031) | 951.86 百万米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラトビアのコマース市場分析

ラトビアのEコマース市場規模は2025年に7億8,965万米ドルと評価され、2026年の8億1,460万米ドルから2031年には9億5,186万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.16%です。安定したブロードバンド接続、5Gの展開、そして人口の62%がすでにオンラインで買い物をしているという状況が、ヘッドライン・インフレが緩和する中でも需要を底堅く保っています。モバイルデバイスがチェックアウトの流れを支配しており、電子インボイスの義務化規則が企業間のデジタル調達を加速させています。決済イノベーション、特に即時送金および後払い(BNPL)がバスケット転換率を支え、高密度な宅配ロッカーネットワークが都市部のリガ、リエパーヤ、ダウガフピルスにおける翌日配送への期待を維持しています。しかし、高齢化する人口動態と農村部のラストワンマイルの課題が、ラトビアEコマース市場の全体的な成長率を抑制しています。

レポートの主要ポイント

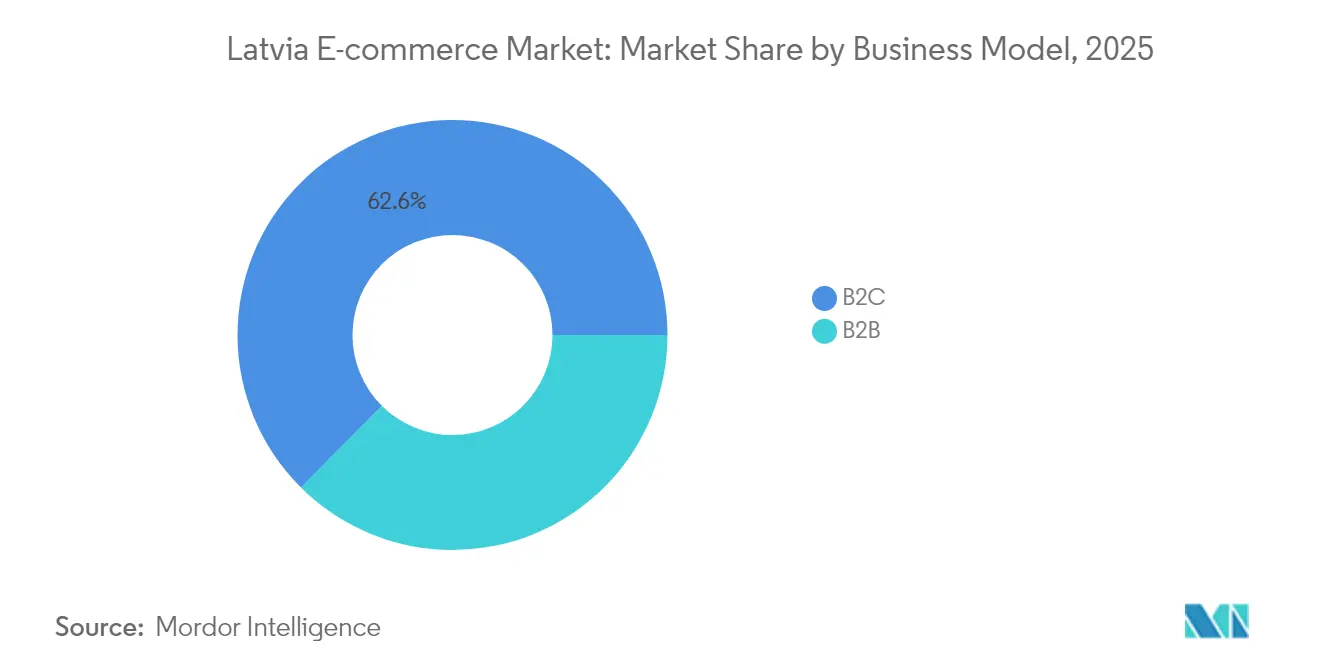

- ビジネスモデル別では、B2Cが2025年のラトビアEコマース市場シェアの62.55%を占め、B2Bは2031年に向けて年平均成長率(CAGR)4.95%で拡大すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年のラトビアEコマース市場において収益シェアの57.62%を獲得しており、モバイル取引は2031年まで年平均成長率(CAGR)5.88%で先行しています。

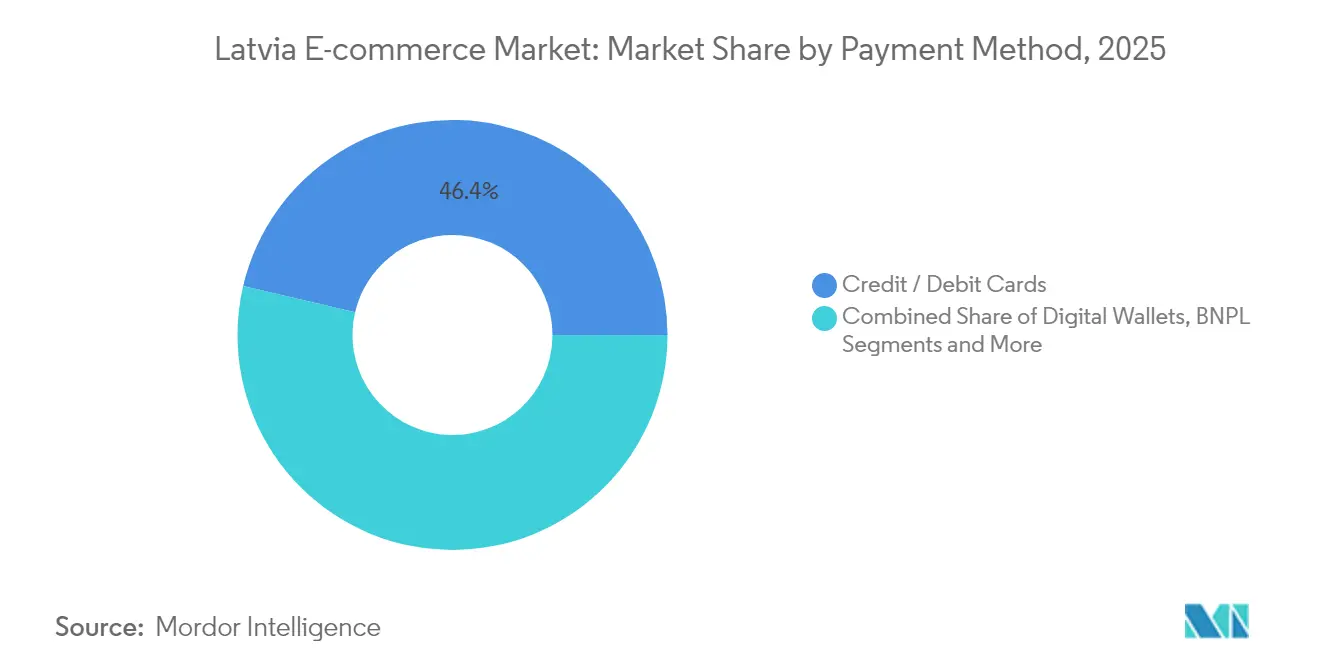

- 決済方法別では、クレジット/デビットカードが2025年のラトビアEコマース市場規模の46.35%を占め、BNPL(後払い)ソリューションは2031年に向けて年平均成長率(CAGR)5.03%で成長しています。

- 製品カテゴリー別では、ファッション・アパレルが2025年のラトビアEコマース市場シェアの12.32%でトップとなり、食品・飲料は2031年まで年平均成長率(CAGR)6.07%で推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラトビアEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eショッパー数の増加 | +3.1% | 都市部でより高い影響を持つ全国規模 | 中期(2〜4年) |

| インターネット普及率の向上と5Gの展開 | +1.1% | リガ、ユールマラ、リエパーヤで早期の恩恵を受ける全国規模 | 中期(2〜4年) |

| 即時決済およびカードベースのデジタル決済の拡大 | +0.8% | 全国規模 | 短期(2年以内) |

| 後払い(BNPL)およびSEPA即時送金の急速な普及 | +0.6% | 都市部でより高い影響を持つ全国規模 | 短期(2年以内) |

| AIを活用した価格比較によるマーケットプレイストラフィックの増加 | +0.5% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eショッパー数の増加

ラトビアのオンライン購買者比率は2024年に人口の65%に上昇し、2021年の51%から増加しました。高齢者がデジタルチャネルを通じた購買にますます慣れ親しんでおり、アクセス可能な顧客層が拡大し、商業者は直感的なストアフロントと平易な言語によるサービスメニューを設計することを余儀なくされています。住民の約42.17%が現在、少なくとも月に1回はオンラインで購入しており、国内小売収益の10.1%を生み出し、GDPの1.5%に貢献しています。小売業者はサインインフローの簡素化、ゲストチェックアウトオプション、およびより幅広いSKU(最小管理単位)の提供で対応しています。ロイヤルティプログラムはポイントから体験型報酬(早期アクセスや無料ロッカー配送など)へとシフトし、この幅広い層の顧客を維持しています。

インターネット普及率の向上と5Gの展開

ラトビアの通信事業者は5Gを拡大しており、Bite Latviaは人口カバレッジ75%を目指しています。高速アップリンクはライブコマースのストリーミングやAR(拡張現実)製品デモを強化し、モバイルコンバージョンを促進しています。LMTのバルティック・コンテナ・ターミナルにおけるプライベート5Gネットワークは産業用ユースケースを実証し、海上貨物の滞留時間を短縮し、Eコマースのリードタイムを短縮しています。1,650万ユーロ(1,790万米ドル)の公的資金が、サービスの行き届いていない農村部のノードにギガビット速度を提供することを目標とし、ラトビアEコマース市場を制約している都市部と農村部のデジタルデバイドを縮小しています。

即時決済およびカードベースのデジタル決済の拡大

ユーロ圏の日常取引の21%が2024年にオンラインで行われ、2022年の17%から増加しました。[1]欧州中央銀行、「ユーロ圏消費者の決済態度に関する調査(SPACE)2024年」、ecb.europa.eu ラトビアの発行会社は現在、現在口座の53%において24時間365日のカード決済清算とSEPA即時送金をサポートしています。リアルタイム決済は加盟店の現金転換サイクルを短縮し、チャージバックリスクを低減します。ワンタップカードトークン化を提供するチェックアウトページは、特にモバイル画面においてカート放棄率の低下を報告しています。加盟店はまた、従来のカードインターチェンジと比較してSEPA即時レールのアクワイアラー手数料が低いことを活用しています。

後払い(BNPL)およびSEPA即時送金の急速な普及

BNPL(後払い)の取引量は年平均成長率(CAGR)5.20%で成長すると予測されており、信用を敬遠する消費者の需要を解放しています。分割払いオプションは家電や家具の平均注文額を引き上げます。EU即時決済規制はEU全域のリアルタイムレールを促進し、国境を越えた送金コストを削減します。BNPLスコアリングと即時信用実行を組み合わせたラトビアのゲートウェイは、承認率の向上と加盟店決済の迅速化を実現しており、これは運転資本が限られた中小企業(SME)にとって重要です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU域外販売者に対するEU付加価値税(VAT)コンプライアンス負担 | -0.6% | 越境取引により高い影響を持つ全国規模 | 中期(2〜4年) |

| 農村自治体における疎なラストワンマイル物流 | -0.4% | 特にラトガレおよびヴィドゼメの農村地域 | 中期(2〜4年) |

| バスケット価値成長を制限する高齢化人口 | -0.3% | 高齢者比率の高い地域でより高い影響を持つ全国規模 | 長期(4年以上) |

| 配送マージンを圧迫する宅配ロッカーの飽和 | -0.2% | 特にリガおよび地域拠点の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU域外販売者に対するEU付加価値税(VAT)コンプライアンス負担

外国の商業者は売上高の最初のユーロからラトビアのVAT(付加価値税)に登録する必要があり、初期コンプライアンスコストとラトビア語での申告が求められます。OSSスキームは四半期申告を合理化しますが、この制度はEU域内での10年間の証拠保管を依然として要求しており、小規模なアジア系販売者にとってはハードルとなっています。仲介マーケットプレイスは高い手数料を通じて管理上のオーバーヘッドを転嫁し、特定の低マージンSKUカテゴリーを採算の取れないものにしています。その結果、製品の多様性が狭まり、価格競争が緩和され、ラトビアEコマース市場内の成長をわずかに抑制しています。業界団体は英語によるデジタルガイダンスポータルの強化と小口小包の閾値の簡素化を求めてロビー活動を行っていますが、2027年以前に実質的な緩和が実現する可能性は低いままです。

農村自治体における疎なラストワンマイル物流

都市部のラトビアでは住民1,700人あたり1ユニットというロッカー密度を誇りますが、ラトガレでは住民9,000人あたり1ロッカーという平均にとどまっています。宅配業者は遠隔地への配送に燃料サーチャージを追加し、大型商品の送料を引き上げています。そのため、食品・飲料のEグローサーはサービス半径を制限し、最も成長の速いカテゴリーへの浸透を遅らせています。ラトビアの空域規則が目視外飛行の免除を要求しているため、ドローン配送のパイロットプログラムは概念実証レベルにとどまっています。農村部のハブが重要な注文密度を達成するまで、事業者は輸送を補助し続け、収益性を低下させ、ラトビアEコマース市場の年平均成長率(CAGR)を引き下げることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bのデジタル化が加速

B2Cセグメントは2025年のラトビアEコマース市場の62.55%を占め、消費者小売における歴史的な優位性を示しています。しかし、構造化電子インボイスの義務化がB2Bの回廊を刺激しており、2031年に向けて年平均成長率(CAGR)4.95%で成長すると予測されています。B2B取引に帰属するラトビアEコマース市場規模は、調達ポータルのアップグレードとERPゲートウェイ統合に牽引され、2031年までに3億8,810万米ドルに近づくと予測されています。大手サプライヤーは、購買注文サイクルタイムを70%短縮するサブスクリプションベースのカタログを通じて中小企業(SME)をオンボーディングしています。

2025年4月時点で28の国内B2Bプラットフォームが稼働しており、そのいくつかはインボイス単位の支払いファイナンスを活用して購買者の流動性を改善しています。リガ港近くのクロスドック倉庫はバルティック貿易の再輸出タイムラインを短縮し、ベンダーの粘着性を高めています。2024年の売上高7,800万ユーロ(8,360万米ドル)を記録した直接販売モデルは、5万9,000人のマイクロ起業家に収入機会を提供しており、その多くがオンラインとオフラインのハイブリッドフルフィルメントを採用しています。この収束により小売と卸売の境界が曖昧になり、ラトビアEコマース市場を支える複雑なバリューチェーンが維持されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルファースト戦略が優位

スマートフォンは2025年の取引額の57.62%を生み出し、ラトビアEコマース市場の中心にハンドセットを位置づけています。1接続あたり月平均13GBのモバイルデータ使用量が高精細な製品動画やライブストリームショッピングを可能にしています。モバイルチャネルのラトビアEコマース市場規模は、年平均成長率(CAGR)5.88%でデスクトップを上回り、2031年までに6億2,480万米ドルを超えると予想されています。小売業者はシングルクリックチェックアウトボタンを埋め込み、生体認証を活用することで衝動的なトラフィックをコンバージョンしています。

デスクトップは、調達担当者がマルチタブ比較を必要とする高額B2B注文を依然として支えています。タブレットとスマートテレビはコネクテッドホームの普及を背景に4%という新興のシェアを形成しており、上昇傾向にあります。政府統計によると、2023年に基本的なデジタルスキルを持つ中小企業(SME)は48.2%で、前年比12.5パーセントポイント増加しています。この能力拡大により、企業は画面サイズを超えた最適化が可能となり、ラトビアEコマース市場内のオムニチャネルの回復力を高めています。

決済方法別:BNPLが従来の選択肢を破壊

カードは2025年のラトビアEコマース市場規模の46.35%のシェアを維持していますが、BNPL(後払い)が勢いのある話題であり、年平均成長率(CAGR)5.03%で前進しています。オープンバンキングAPIの統合により、信用判断のレイテンシーが数秒に短縮され、BNPLの承認率が81%に向かって上昇しています。SEPA即時レールは頭金と後続の分割払いの両方を決済し、加盟店のキャッシュフローの確実性を高めています。

デジタルウォレットとアカウント間送金は、静的なPANデータよりもトークン化された認証情報を優先するPSD2の強力な顧客認証規則の恩恵を受けています。デジタルユーロプロジェクトはオフライン決済手数料の上限設定を目指しており、農村部における代金引換を置き換え、金融包摂を強化する可能性があります。規制が安定するにつれ、決済ミックスの多様化が単一レールへの依存を低減し、ラトビアEコマース市場の持続可能な成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

B2C製品カテゴリー別:食品・飲料が急増

ファッション・アパレルは2025年のラトビアEコマース市場シェアの12.32%を獲得し、寛大な返品ポリシーとインフルエンサー主導のマーチャンダイジングによって強化されています。しかし、食品・飲料は2031年に向けて年平均成長率(CAGR)6.07%を記録すると予測されており、ラトビアEコマース市場規模への貢献を約1億4,600万米ドルに引き上げます。BARBORAは2023年にバルティック全域で270万件の注文を処理し、温度管理物流のスケーラビリティを実証しました。

家電は高いデジタルリテラシーとAIを活用した比較サイトにより勢いを維持しています。美容、DIY、ホームファニッシングはバーチャル試着やルームビジュアライザーなどのコンテンツコマース戦術を活用しています。ロングテールカテゴリーが全体的な市場のボラティリティを緩衝し、ラトビアEコマース市場における多様化を強化しています。

地理的分析

リガはラトビアEコマース市場の最大シェアを占めており、優れた5Gカバレッジ、全国中央値を19%上回る平均世帯収入、および24時間以内の配送を確保するロッカー密度によって支えられています。ダウガフピルス、リエパーヤ、イェルガヴァは後れを取っていますが、小売エコシステムのデジタル化に伴い、より高い成長曲線を示しています。都市部の宅配ロッカーの設置数は2024年に22%増加しましたが、事業者は飽和状態が宅配業者のマージンを圧迫する可能性があると警告しています。

ラトガレとヴィドゼメの農村地区はサービス頻度に苦しんでおり、半分しか埋まっていない宅配ルートが1個口あたりのコストを増加させ、食料品の浸透を制限しています。政府の復興・強靭化計画はギガビットバックホールとコミュニティロッカーハブへの資金を提供しており、2027年までにオンライン化される予定です。ラトビアのバルティックの玄関口としての役割により越境取引が盛んですが、アジア系販売者からの配送期間の延長が欧州フルフィルメントノードのメリットを際立たせています。

LMTのプライベート5Gネットワークによって強化されたリガ港の物流改革は、コンテナ処理を改善し、滞船料を削減し、間接的にマーケットプレイス販売者の輸入リードタイムを向上させています。二次都市が成熟するにつれ、地理的な収益分散が広がり、ラトビアEコマース市場に地域的な包摂性が組み込まれていくでしょう。

規制環境

ラトビアのEコマース事業者は、消費者保護、プラットフォームガバナンス、税務コンプライアンスを対象とする、EUで大部分が調和されたルールブックの下で運営されています。消費者権利保護センター(PTAC)は、消費者権利保護法に基づく通信販売要件(契約前の必須開示や解約権を含む)を監督しており、EUデジタルサービス法(DSA)の執行に関するラトビアのデジタルサービスコーディネーターとしても機能し、サービスを検査し違反の停止を要求する権限を有しています。

B2B/B2Gのデジタル化に関しては、構造化された電子請求書と国税庁(VID)への関連データ提出が、2026年1月1日からB2G、G2G、G2Bに対して義務化され、UBL 2.1およびPEPPOL BIS Billing 3.0(CIUS)に準拠した構造化XMLが使用されます。越境販売業者は変化する着地コストルールにも直面しており、VIDは2026年7月1日から150ユーロまでの低額貨物に対する関税免除が撤廃され、品目ごとに一律3ユーロの関税に置き換えられ、さらに2026年11月1日から申告品目ごとに2ユーロの追加連合取扱手数料が課されると指摘しています。この変更により、非EU向け出荷に関するコンプライアンスおよびチェックアウト価格の透明性要件が高まります。

バリューチェーン分析

ラトビアのEコマースのバリューチェーンは、需要創出(マーチャントサイト、マーケットプレイス、パフォーマンスマーケティング)、取引実現(決済、不正対策、会計)、実行(在庫、フルフィルメント、越境通関、ラストマイル)をカバーしています。マーケットプレイスとウェブストアは、PSPと銀行網を通じて需要を導いており、即時送金とBNPLの普及がチェックアウト設計を形成する一方、構造化電子請求書要件により、特にB2G/G2B調達において、会計およびERP統合が中核となる取引フローにより近づいています。

下流では、フルフィルメントと配送のパフォーマンスは3PLと小包ネットワークに依存しており、都市部の広範な宅配ロッカーエコシステムによって強化されている一方、地方のサービス密度は依然として制約となっています。エコシステムはまた、セクター協力を通じてより連携が進んでいます。2026年に発足したラトビアEコマース協会(LATEKA)は、物流や金融サービスブランドを含むマーチャントやイネーブラーを会員として持ち、標準、共有の慣行、当局との対話のためのコネクタを提供しています。これにより、プラットフォーム、決済プロバイダー、配送事業者間の連携が強化されています。

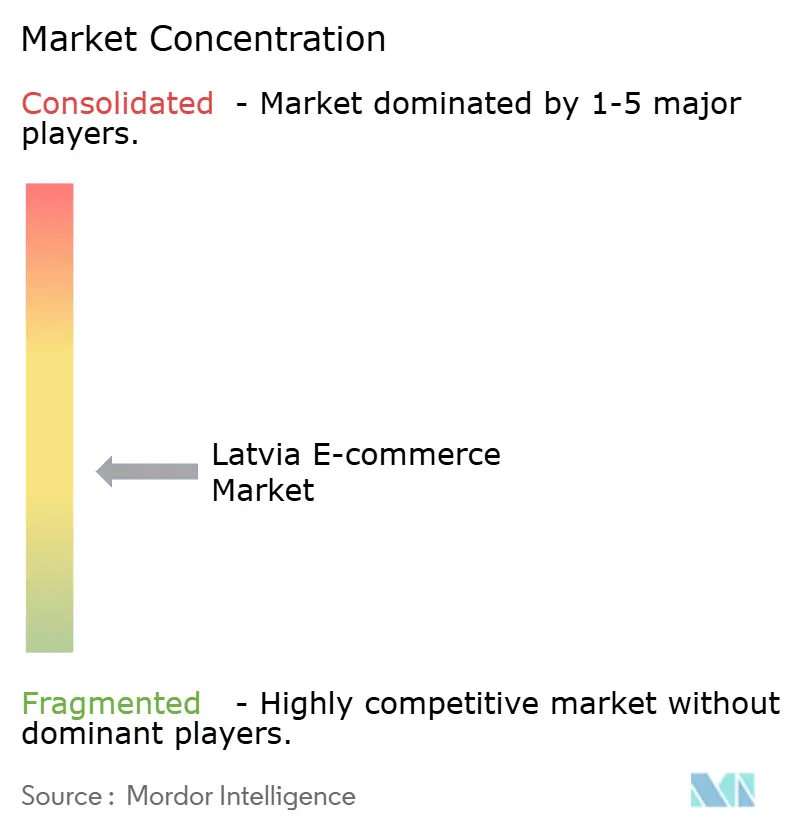

競合環境

ラトビアEコマース市場は断片化した環境で運営されており、上位5社が合計収益の約38%を占めています。地元の有力企業である220.lvは月間250万件のアクセスを受け、ローカライズされたユーザーエクスペリエンスと当日ロッカー配送を活用しています。MaximaのBARBORAプラットフォームは食料品のダークストアピッキングを拡大し、チェーンのラトビア全体の収益を2024年に10億ユーロ(11億米ドル)超に引き上げています。

AmazonとAliExpressはニッチな家電や趣味用品の需要を取り込み、国内サイトにカテゴリーの専門性を深め、ラトビア語サポートを強化することを迫っています。2024年11月のPrintfulとPrintifyの合併は、国内を代表する2つのテックスケールアップを統合し、越境加盟店サービスを支えるオンデマンド製造APIへの研究開発費を集約しています。

競争優位性はますますAIを活用したパーソナライゼーション、速達配送ウィンドウ、摩擦のない決済に依存しています。中小規模の小売業者はラストワンマイルコストを分散させるために3PL(サードパーティ物流)ロッカーネットワークとの提携を結んでいます。ラトビア競争評議会による規制監督(年間5,120万ユーロの公共便益として定量化)は価格の透明性を維持し、反競争的行為を抑制し、ラトビアEコマース市場における公平な競争環境を育成しています。

ラトビアEコマース業界のリーダー企業

Amazon.com, Inc.

220.lv (Pigu Group)

Alibaba Group – AliExpress

Maxima Latvija SIA (e-Maxima)

Rimi Latvia SIA (Barbora.lv)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年1月1日からB2G、G2G、B2Bに対して義務化される構造化電子請求書は、請求書の作成、検証、VIDへの提出ワークフローを簡素化しつつ、マーチャントおよび調達システムをUBL 2.1およびPEPPOL BIS Billing 3.0(CIUS)に整合させることができるEコマース関連ソフトウェアおよびサービスプロバイダーにとって、短期的な機会を生み出しています。また、2028年に予定されているB2B義務化に先立ち、2026年3月に始まった任意採用を通じてB2Bコリドーのデジタル化を支援しており、カタログ、決済、コンプライアンスに準拠した請求書発行を1つのフローにまとめるプラットフォームが有利になります。

セクター組織化と公的デジタル投資は、追加の機会シグナルを提供します。2026年5月のLATEKAの設立は、品質・信頼プログラムおよび輸出可能なEコマースサービス(開発、決済統合、物流ツール)の推進のための単一の業界インターフェースを提供します。並行して、ラトビアの2026年デジタルディケードロードマップでは、クラウド、サイバーセキュリティ、AIなどの分野にわたり22億ユーロの予算に裏付けられた43の施策が挙げられており、安全な商取引インフラ、アイデンティティおよびリスク管理、マーチャントと公共バイヤーの管理負担を軽減する自動化に対するベンダー需要を支えています。

最近の業界動向

- 2026年7月:欧州委員会は、EUデジタルサービス法に基づき、違法な商品販売と安全性の不遵守を理由にAliExpressに5億5,000万ユーロの罰金を科しました。この決定は、ラトビア向けの越境プラットフォーム全体でマーケットプレイスのガバナンスと販売者審査の基準を引き上げ、製品安全ガバナンスとトレーサビリティへのリソース投入をさらに促進しています。

- 2026年5月:ラトビアEコマース協会(LATEKA)が設立され、マーチャント、物流、金融サービスブランドが集まり、標準と信頼プログラムを調整しています。同団体は、品質および輸出可能なEコマースサービスのための単一の業界インターフェースを提供し、当局との対話を強化し、越境貿易を支援しています。

- 2024年11月:PrintfulとPrintifyが合併を発表し、ラトビアに関連するオンデマンド製造とEコマース実現支援のスケールアップ企業を統合しました。この統合は、ラトビア拠点のエコシステムからの越境販売を支える上流のマーチャントサービス層を強化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、ラトビアのEコマース市場は、注文がデジタルで行われ、取引がラトビア拠点の需要およびフルフィルメントフローに結び付いているオンラインチャネルを通じて購入された商品およびサービスの価値として定義されています。

対象範囲の除外事項:本サイジングでは、純粋なピアツーピアのクラシファイド取引、ライドヘイリング、およびアプリやプラットフォームを通じて予約される第三者食事配達注文は除外されています。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL(後払い)

- その他の決済方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- 家電

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ラトビアのオンライン購買行動と小売環境全体を説明する公開シグナルから始まります。ラトビア中央統計局によるICT利用およびオンライン購買に関する公式統計、およびオンライン販売に波及しうる売上高、季節性、マクロ変動の文脈を把握するためのEurostat小売取引統計を参照しています。

モデルを裏付けるため、決済動向についてはラトビア銀行およびECBの発表、小包および配送能力については万国郵便連合および郵便事業者の刊行物、接続性およびブロードバンド普及率については国際電気通信連合の指標などの情報源も使用しています。カテゴリー構成、値引き強度、チャネル変化を把握するために、企業の年次報告書、投資家向けプレゼンテーション、信頼できる報道機関が使用されています。いくつかのケースでは、企業財務やニュース検索、およびデジタル商取引機能や決済イノベーションの確認が必要な場合の特許調査に有料データベースが使用されています。このリストは網羅的なものではなく、データ収集、検証、明確化のために他にも多くの情報源が使用されました。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは完全に答えられない点、特に国内注文と越境注文の割合、平均注文額、モバイルチェックアウトの成長スピードを検証するために使用されます。ラトビア全域のマーケットプレイス運営者、ウェブストア管理者、物流・小包ネットワーク関係者、決済エコシステムの専門家、カテゴリー専門家と対話し、必要に応じてバイヤーおよびチャネル側の関係者と主要な前提を再確認します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:15% | アジア太平洋(APAC):48% |

| ミドルティア:55% | 機能・部門リーダー:32% | 欧州・中東・アフリカ(EMEA):29% |

| 中小プレイヤー:20% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

サイジングにはトップダウンとボトムアップを組み合わせた手法を用いており、主要な構築はラトビアの小売およびオンラインショッピング普及率シグナルから始まり、その後カテゴリーウェイトと平均注文額の確認を用いてEコマース価値プールに変換されます。市場合計が形成されると、サンプリングされたウェブストア収益範囲、利用可能な場合のマーケットプレイスGMV指標、実際的な価格バスケットを乗じた注文量のチャネルチェックなど、選択的なボトムアップ近似によって裏付けられます。

ラトビアで重要ないくつかの入力には、オンラインで購入する住民の割合、小包・配送スループットの傾向(ロッカー利用パターンを含む)、注文の国内対越境の割合、決済方法の変化(カード、即時送金、BNPL)、電子機器のような高価格帯カテゴリーとパーソナルケアのような頻繁購入カテゴリーの構成比が含まれます。特定の年度の変数が欠落している場合は、既知の公式時系列データに基づいた保守的な補間を使用し、その後、一次調査のフィードバックを通じて方向性を確認します。

予測は、指数平滑法をベースとしたシナリオ分析を用いて行われます。これは、普及と支出は概ね着実に推移する一方で、インフレやプロモーションによって変動しうるためです。成長に関する前提は現地専門家とレビューされ、その後、予想されるインターネット利用者の増加や小売需要の状況に照らして出力結果を検証し、最終的な曲線を確定します。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一のデータ系列が最終的な数値に過度に影響しないようにしています。モデルの出力結果を、オンライン購買者の普及率、小包活動の方向性、小売動向指標などの独立したシグナルと比較し、大きな差異があれば承認前に調査を行います。

国内対越境の割合や平均注文額の推移を含む主要な前提には、第二のアナリストによるレビューが適用され、その後、通貨換算のタイミングと年次整合性に関する最終的な論理チェックが行われます。本レポートは毎年更新され、税制や請求書関連の変更、物流能力の急激な変化、主要な決済普及の動きなど、重大な事象が発生した場合には臨時更新が実施されます。納品前には最新の見解をクライアントに提供できるよう、最新の見直しを行います。

Mordor Intelligenceのラトビアeコマース市場推計と他の公表推計との比較

ラトビアのEコマースに関する公表された推計値は、同じ国名が使用されている場合でも大きく異なることがあります。これは、オンライン取引としてカウントされるものの定義が必ずしも一致していないためです。差異は通常、何が含まれるか、越境収益がどのように扱われるか、その数値が小売商品のみを反映しているか、それとも関連するアプリベースのサービスも加算しているかに現れます。

ライドヘイリングと第三者食事配達は、より広範なデジタル商取引の集計に共通して追加される項目であり、これらはMordor Intelligenceのラトビアeコマースの対象範囲外であるため、予測の前提を考慮する前から一部の公開数値を押し上げる要因となっています。この差異は、GMVと純収益のどちらを使用するか、ラトビアの小包・決済の実態に合わせずに積極的なモバイル主導の成長率を適用すること、あるいはその年の平均レートを異なる方法で用いてEURをUSDに換算することからも生じ得ます。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 789.65 M (2025) | |

| デジタルデータパブリッシャーA | USD 805.00 M (2025) | 小売Eコマース収益として提示されることが多く、マーケットプレイス販売や越境注文の捕捉に異なる扱いを適用する場合があり、同じサービス除外基準に沿っていない可能性があります。 |

| 業界レポートスタジオB | USD 870.00 M (2025) | 一般的に予測主導の成長をより広範なデジタル商取引の指標と組み合わせており、GMV形式の合計値を使用する場合があり、プロモーション、返品、プラットフォーム手数料率が正規化されていない場合に結果を過大に見せる可能性があります。 |

この表は、ギャップの大部分が、ラトビアにおける単一の需要指標の急激な変動ではなく、対象範囲と測定方法の選択によって説明されることを示しています。明確なオンライン購入参加率、小包・決済のシグナルに合計値を結び付け、その後インタビューを通じて注文額の前提をストレステストすることで、最終的な数値は年ごとに追跡可能かつ再現可能な状態を維持しています。

レポートで回答される主要な質問

ラトビアEコマース市場の現在の規模は?

ラトビアEコマース市場規模は2026年に8億1,460万米ドルであり、2031年までに9億5,186万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

B2B取引は電子インボイスの義務化に後押しされ、2026年から2031年の間に年平均成長率(CAGR)4.95%で成長すると予測されています。

ラトビアにおけるモバイルコマースの重要性は?

モバイルデバイスはすでに2025年の取引額の57.62%を生み出しており、年平均成長率(CAGR)5.88%で成長しているため、モバイル最適化は戦略的優先事項となっています。

加盟店が注目すべき決済トレンドは何ですか?

カードは2025年においても46.35%のシェアを維持していますが、BNPLソリューションとSEPA即時送金が普及しており、放棄率を低下させています。

最も高い成長見通しを示す製品カテゴリーはどれですか?

食料品配送が主流になるにつれ、オンラインの食品・飲料販売は2031年まで年平均成長率(CAGR)6.07%で上昇すると予想されています。

競合環境はどの程度断片化していますか?

上位5社が売上高の約38%を占めており、市場は依然として競争的であり、ニッチ専門業者や新規参入者の余地があります。

最終更新日: