女性向け衛生用品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.48 十億米ドル |

| 市場規模 (2031) | 43.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる女性向け衛生用品市場分析

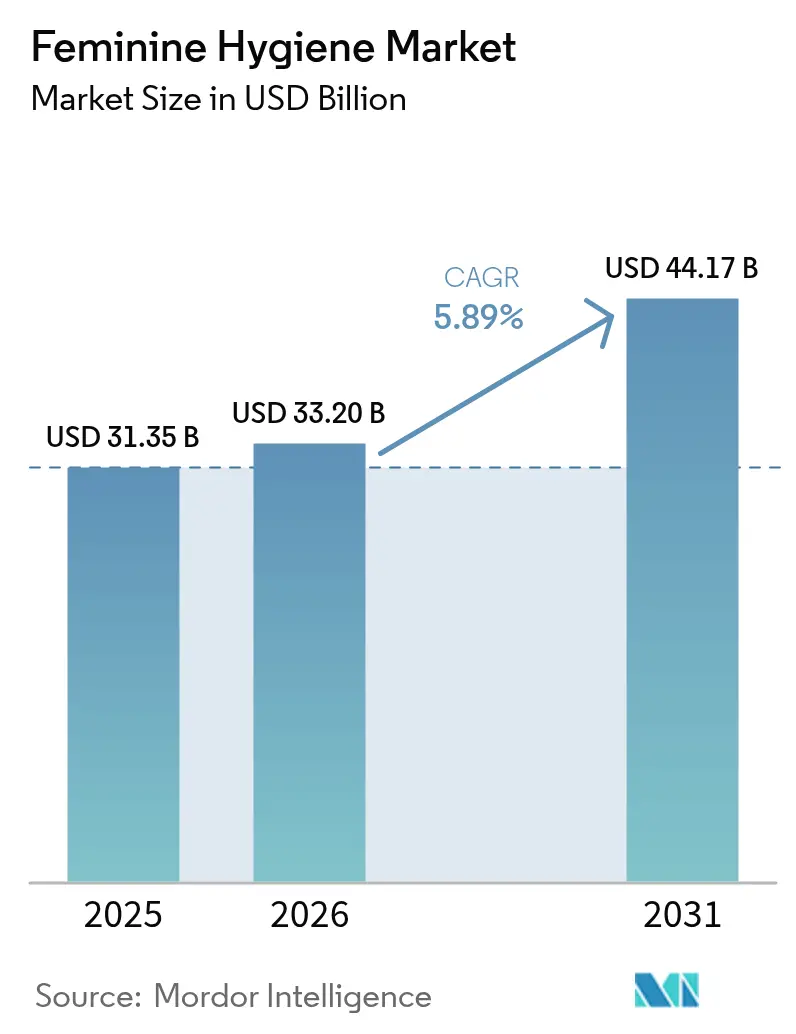

女性向け衛生用品市場は2025年にUSD 313億5,000万と評価され、2026年のUSD 332億から2031年にはUSD 441億7,000万に達すると推定されており、予測期間(2026年~2031年)におけるCAGRは5.89%となっています。持続可能な素材に対する消費者の関心の高まり、月経平等法によって義務付けられた施設調達の拡大、そして急速なeコマースの普及がこの成長軌道を支えています。北米が引き続き収益のリーダーポジションを維持している一方、アジア太平洋地域ではアクセスプログラムと文化的受容が可処分所得の上昇と相まって、最も速い漸増出荷量をもたらしています。また、使い捨て生理用ナプキンは個別カテゴリーとして最大のシェアを保持していますが、価値志向および環境意識の高い消費者が長寿命オプションへシフトするにつれ、再利用可能な月経カップが最も高い成長率を記録しています。さらに、チャネルダイナミクスは変化し続けており、薬局チェーンは依然として販売を主導しているものの、デジタルファーストの消費者に対して目立たない玄関先への配送やサブスクリプション補充が訴求されるため、オンラインプラットフォームが最も堅調なトラフィック増加を記録しています。

主要レポートの要点

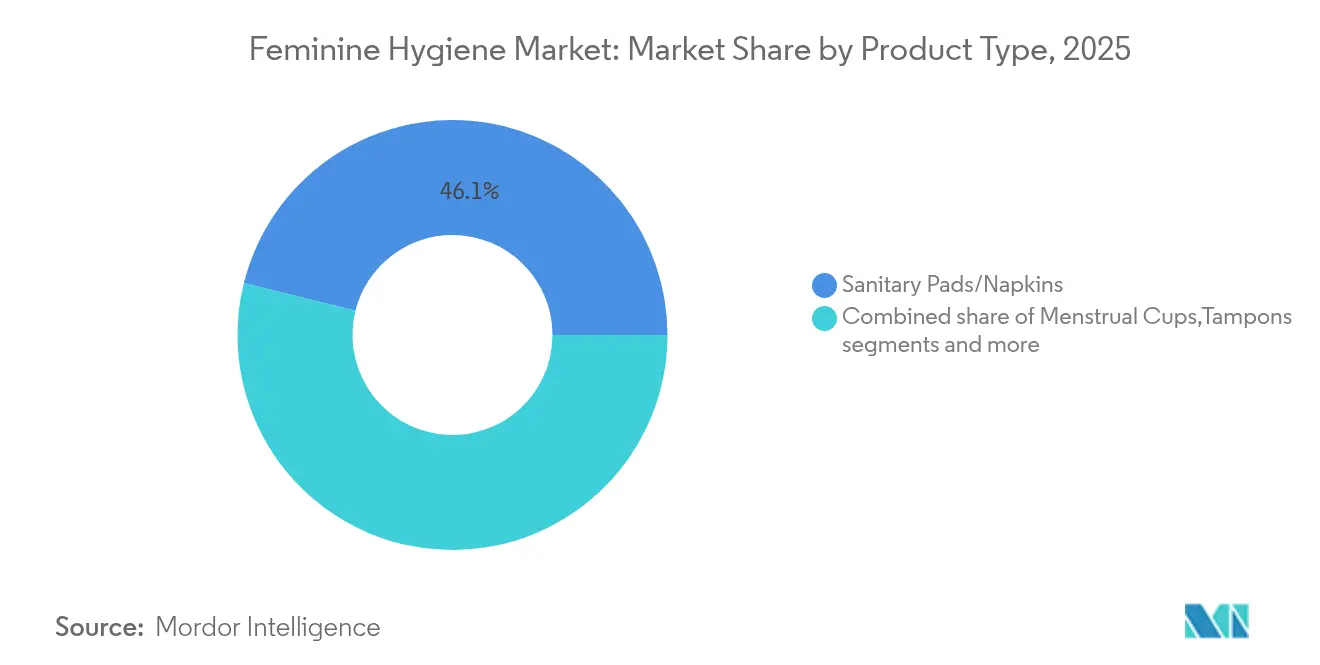

- 製品タイプ別では、生理用ナプキンが2025年に46.12%の収益シェアを保持しており、月経カップは2031年までに7.07%のCAGRで拡大すると予測されています。

- 製品カテゴリー別では、使い捨て製品が2025年に女性向け衛生用品市場シェアの78.12%を占め、再利用可能な代替品は7.41%のCAGRで成長すると予測されています。

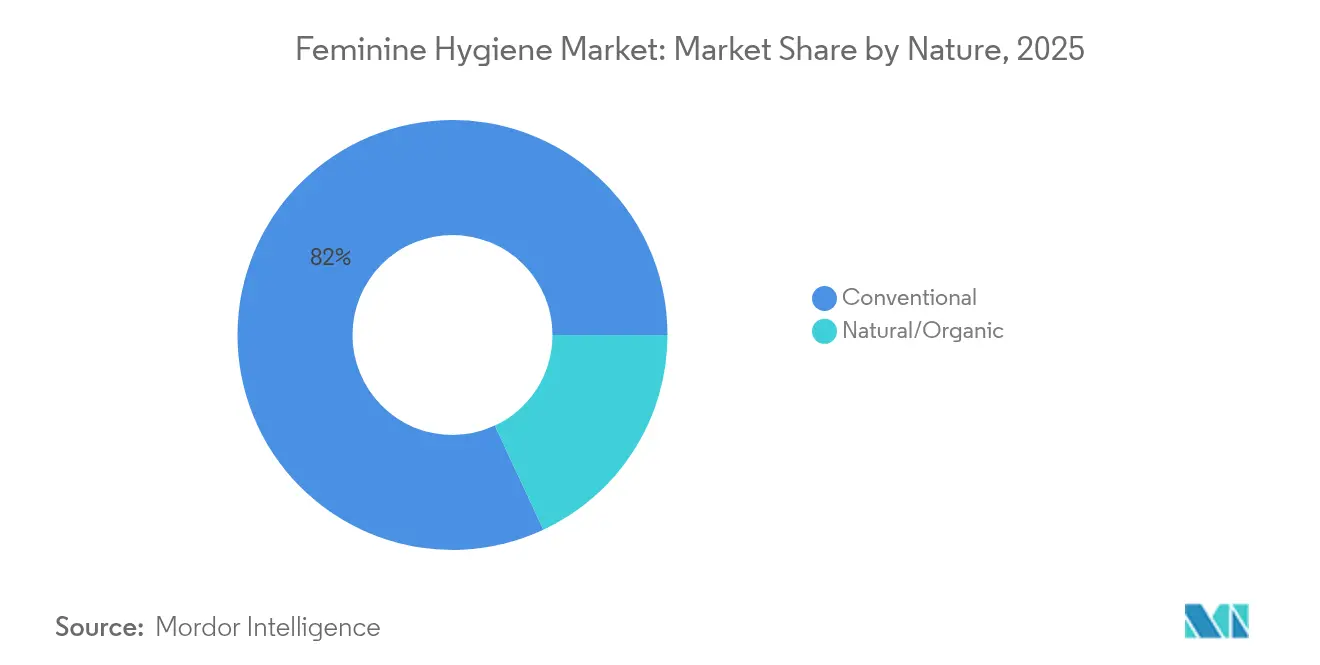

- 性質別では、従来型製品が2025年の女性向け衛生用品市場規模の81.95%を占め、天然/オーガニック製品は7.6%のCAGRで成長しています。

- 流通チャネル別では、薬局・ドラッグストアが2025年に38.35%のシェアでトップとなり、オンライン小売店が最も高い予測CAGRの6.79%を記録しました。

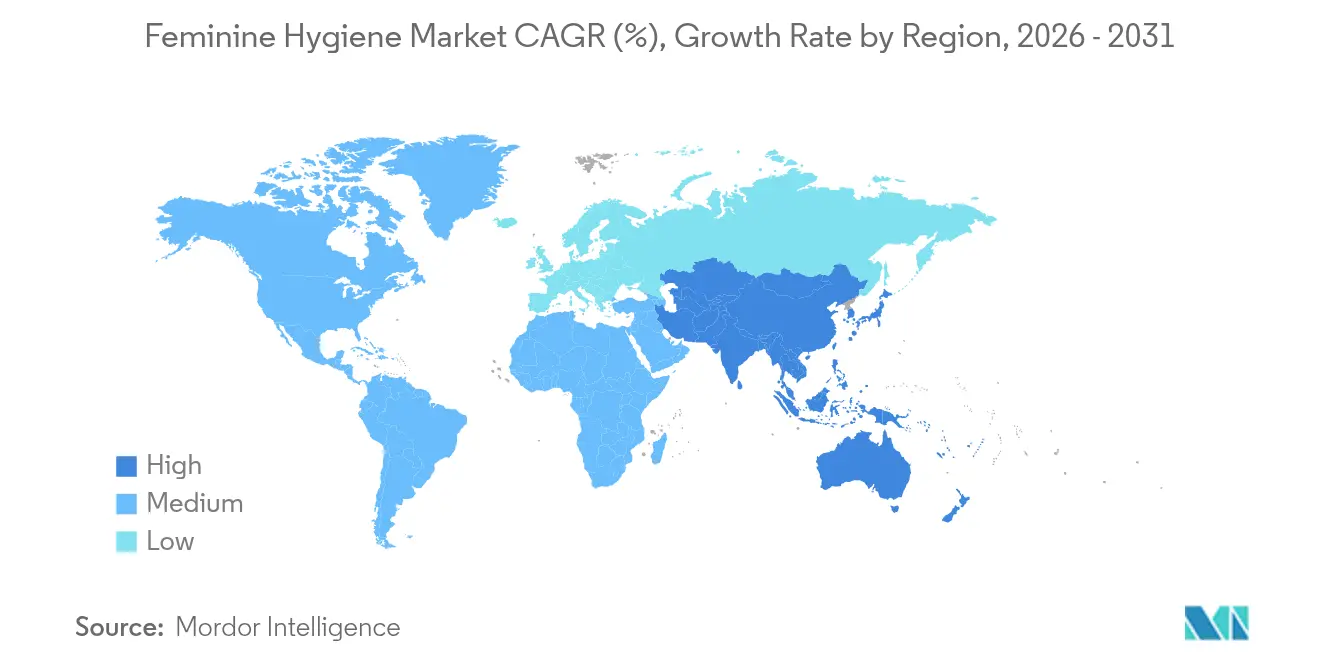

- 地理別では、北米が2025年の収益の36.60%を占め、アジア太平洋地域は2031年までに6.54%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル女性向け衛生用品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 女性向け衛生用品と健康に関する意識と教育の向上 | +1.2% | アジア太平洋地域および中東・アフリカへのより強い影響を伴うグローバル | 中期(2~4年) |

| 開発途上地域における女性向け衛生用品意識促進のための政府およびNGOの取り組みの増加 | +0.8% | アジア太平洋地域をコアとし、中東・アフリカおよび南米へのスピルオーバー | 長期(4年以上) |

| 製品発見を多様化するソーシャルメディアの影響 | +0.6% | 特に北米および欧州を中心としたグローバル | 短期(2年以内) |

| 持続可能で生分解性のある製品に対する需要の増大 | +1.0% | 北米および欧州連合(EU)、アジア太平洋地域の都市部へ拡大 | 中期(2~4年) |

| 成分開示と製品表示に関するより厳格な義務 | +0.4% | 北米および欧州連合(EU)の規制枠組み | 短期(2年以内) |

| 月経平等義務(公共スペースでの無償製品提供) | +0.7% | 北米が主導し、欧州連合(EU)および一部のアジア太平洋市場へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

女性向け衛生用品と健康に関する意識と教育の向上

教育的取り組みや意識向上プログラムが、各市場における女性向け衛生用品の採用拡大を促進しています。国連児童基金(UNICEF)および世界保健機関(WHO)の「学校における飲料水・衛生・衛生管理の進捗状況2015年~2023年」報告書によると、月経に関する健康教育を提供している学校はわずか39%に過ぎません。この数値は、小学校(34%)と中央・南アジアの中学校(84%)の間で大きく異なっており、若い女子が月経の開始時に基本的な知識を欠いていることが多いことを示しています [1]出典:世界保健機関、「学校における飲料水・衛生・衛生管理の進捗状況2015年~2023年」、who.int。開発途上市場の政府プログラムは、より良い衛生習慣を通じて学校出席率を向上させ、尿生殖器感染症を減少させる教育的取り組みを実施することで、このギャップに対処しています。月経に関する健康の国家教育カリキュラムへの組み込みは、文化的タブーがオープンな議論を制限してきた地域、特に布製ボロ切れなどの従来の代替品に代わり、安全な衛生用品への需要を高めています。さらに、デジタルヘルスプラットフォームは、文化的に適切なコンテンツを通じて、遠隔地や医療サービスの行き届いていないコミュニティへの月経に関する健康教育のリーチを拡大しています。これにより、教育を受けた個人がコミュニティ内で支持者となるネットワーク効果が生まれ、消費者行動の変化と近代的な衛生用品の採用拡大につながっています。Procter & GambleのAlwaysやKenvueのStayfreeなどの主要メーカーは、学校ベースのキャンペーンや意識向上プログラムを通じてこれらの教育的取り組みを支援しています。これらの取り組みは、月経に関する健康教育を推進すると同時に、開発途上地域における市場プレゼンスを強化しています。教育、政策実施、および企業の取り組みの組み合わせが、月経に関する健康意識を変革し、市場成長に貢献しています。

開発途上地域における女性向け衛生用品意識促進のための政府およびNGOの取り組みの増加

女性向け衛生用品市場は、月経に関する健康を公衆衛生およびジェンダー平等の優先事項として位置づける政府およびNGOの取り組みによる変革を経験しています。生理用品供給連盟(Alliance for Period Supplies)によると、2025年1月に米国27州およびワシントンD.C.で実施された無償月経用品プログラムなどの政策措置は、一貫した製品需要を確保する重要な施設調達チャネルを創出しました [2]出典:生理用品供給連盟(Alliance for Period Supplies)、「学校における生理用品」、allianceforperiodsupplies.org。国際開発機関は、保健・教育プログラムに月経衛生管理を組み込み、医療サービスの行き届いていない地域での製品流通のための持続可能な資金流を創出しています。これらのプログラムは多くの場合、地域で製造された製品を支援し、地域サプライヤーを強化してサプライチェーンの安定性を向上させています。月経平等を人権問題として認識することで、ヘルスケア、職場方針、公共施設要件に影響を与える法律が制定されています。この市場拡大は、月経を正常化し、文化的偏見に対処し、女性向け衛生用品へのアクセスを改善するための幅広い社会的取り組みを反映しています。これらの取り組みに参加するKotexのような企業は、施設および公共市場へのアクセスを強化しています。これらの政府およびNGOのプログラムは市場機会を創出し、公共政策における月経に関する健康の地位を強化し、製品アクセス性、教育、およびエンパワーメントの向上を通じて市場成長を支援しています。

製品発見を多様化するソーシャルメディアの影響

デジタルおよびソーシャルメディアプラットフォームの広範な普及により、ダイレクト・トゥ・コンシューマーブランドが、ターゲットコンテンツとコミュニティエンゲージメントを通じて確立された企業と競争することが可能になっています。ソーシャルメディアキャンペーンは月経に関する議論の正常化を助け、消費者の認識を高め、月経カップやピリオドアンダーウェアなどの代替製品を紹介しています。これらのプラットフォームは、製品採用に必要な教育的サポートを提供しています。TikTokやInstagramにおける製品レビューと証言により、ブランドは多大な従来の広告投資なしに新製品を迅速に検証することができます。インフルエンサーとのコラボレーションは、本物の体験とピアの推薦を優先する若い消費者に効果的にリーチしています。製品情報へのより広いアクセスにより、以前は限られた小売チャネルでのみ入手可能だった専門製品やプレミアム製品の採用が増加しています。Sirona Hygieneのような企業は、偏見や誤解に対処するために#PeriodsHiTohHaiなどのソーシャルメディアキャンペーンを実施しています。これらのキャンペーンは、消費者が体験や製品画像を共有することを促し、エンゲージメントと販売の両方を増加させています。ソーシャルメディアのインタラクティブなアプローチは、信頼の構築、教育の提供、月経意識の支援を通じて消費者の購買決定に影響を与え、市場の拡大と成長に貢献しています。

環境への懸念と消費者嗜好の変化による持続可能で生分解性のある製品への需要の増大

環境意識の高まりが製品イノベーションを持続可能で生分解性のあるソリューションに向けて促進しており、消費者は数世紀にわたってゴミ埋立地に残存する使い捨て月経製品のライフサイクルへの影響にますます注目しています。市場は、パフォーマンスを維持しながら環境への影響を低減する竹繊維および有機綿から製造された堆肥化可能な生理用ナプキンなどのイノベーションで対応しています。研究開発により、高い吸収能力を持ち、堆肥化条件下で自然に分解されるハイドロゲルベースの製品が導入されています。施設市場においては、環境影響評価が調達決定に影響を与えており、より広範な企業持続可能性イニシアチブを反映しています。持続可能なオプションはしばしば高価格を要求しますが、消費者は特に月経カップやピリオドアンダーウェアなどの長期的なコストメリットを提供する再利用可能製品に対して、投資する意欲を示しています。2023年のApple女性健康研究によると、米国の参加者の19%が内部月経カップを使用し、別の19%がピリオドアンダーウェアを使用しており、従来製品とともにエコフレンドリーな代替品の採用が増加していることが示されています [3]出典:ハーバード大学T.H.チャン公衆衛生大学院、「Apple女性健康研究」、hsph.harvard.edu。さらに、Saathiのような企業がバナナ繊維ベースの生分解性パッドを導入し、環境の持続可能性と農業開発を組み合わせています。持続可能な製品に対する需要の高まりは、環境意識、製品イノベーション、および消費者行動の変化に支えられ、世界中で市場機会を創出し続けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パーソナルケア成分および製品表示に関する規制強化と精査の増加 | -0.3% | 北米および欧州連合(EU)、グローバルへ拡大 | 短期(2年以内) |

| 汚染と埋立地問題を引き起こす非生分解性ウェットティッシュに関する環境への懸念 | -0.2% | 欧州連合(EU)でより強い規制対応を伴うグローバル | 中期(2~4年) |

| 月経に関する文化的タブーと偏見 | -0.4% | アジア太平洋地域、中東・アフリカ、および南米の農村市場 | 長期(4年以上) |

| 価格の上昇圧力と製品の手頃な価格 | -0.5% | 新興市場への強い影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パーソナルケア成分および製品表示に関する規制強化と精査の増加

パーソナルケア成分および製品表示に関する規制監視と精査の強化は、メーカーおよび製品開発者に重大な影響を与えており、特に小規模企業はコンプライアンス負担の増大に直面しています。米国の食品医薬品局(FDA)の2024年のタンポンにおける金属汚染に関する調査は、米国および欧州の製品において鉛とヒ素を特定した研究に続くもので、製品の再処方とサプライチェーンの改修を必要とする可能性のある将来の規制を示しています。強化された規制枠組みにより、開発コストと製品発売スケジュールが増加し、確立されたコンプライアンスシステムを持つ企業に利益をもたらしています。FDAがタンポンを医療機器として分類していることで、現在は成分開示要件が制限されていますが、透明性強化と安全プロトコルに対する議会および支持者からの圧力が高まっています。これらの規制変更は、進化する安全基準を遵守しながら消費者の信頼を維持しなければならないTampaxのような確立されたブランドにとって、製品開発戦略に影響を与えています。包括的な安全性テスト、サプライチェーンモニタリング、および品質管理システムを備えた企業は、これらの規制上の課題に対処する上でより良い立場にあり、市場での地位を強化しています。規制監視の強化は困難ではありますが、業界における製品安全性と消費者信頼の向上に貢献しています。

汚染と埋立地問題を引き起こす非生分解性ウェットティッシュに関する環境への懸念

非生分解性ウェットティッシュおよびアプリケーターの環境への影響の増大は、プラスチック汚染および廃棄物管理課題への貢献により懸念が高まっています。森林伐採を減らしてい木材の追跡可能性を確保することを目的とした欧州連合(EU)の森林破壊規制(EUDR)の実施は、フラッフパルプのような木材ベースの素材のサプライチェーンを変革しています。この規制は、必須原材料の供給に影響を与えることで、Procter & GambleやKimberly-Clarkなどの主要生産者に影響を与えています。使い捨て製品の環境への影響に関する規制環境と消費者意識の向上が、生分解性代替品への需要を促進しています。しかし、これらの代替品は高い生産コストやパフォーマンスのばらつきなどの課題に直面しています。業界はサプライチェーンの圧力を経験しており、米国のパルプ生産の約5%を占めるIntl. Paperのジョージタウン施設の閉鎖がその証拠となっています。これに対応して、メーカーは製品効率を高めながら規制要件を満たすための新素材と高吸収性ポリマーを開発しています。これらの開発は、消費者教育イニシアチブとともに、研究開発への多大な投資を必要とします。Saathiのような企業は、地域の原材料を使用して生分解性パッドを製造することで市場の需要に対応し、環境の持続可能性と市場要件の実行可能な統合を実証しています。市場は、規制要件と環境への配慮が消費者の購買決定に影響を与え、業界全体での持続可能な製品開発を必要とするにつれて進化し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:月経カップがプレミアムイノベーションを牽引

再利用可能な代替品が優れた長期的価値提案により支持を集めているため、競争環境は変革しています。例えば月経カップは、より小さな市場シェアを保持しているにもかかわらず、7.07%のCAGRで成長すると予測されています。2025年には、生理用ナプキンが根強い消費者習慣と素材および吸収技術の継続的な進歩に支えられ、46.12%の支配的な市場シェアを維持すると予想されています。AIを活用したスマート生理用ナプキンなどのイノベーションは、健康モニタリング機能を統合し、基本機能を超えた付加価値を提供することで、従来製品を再定義しています。一方、タンポンは一部の地域で人気が低下しています。英国では、健康および環境への懸念に促された消費者が月経カップやピリオドアンダーウェアにシフトするにつれ、販売が落ちています。

新興カテゴリーは使い捨てと再利用可能なオプションのギャップを埋めています。ピリオドパンティとパンティライナーは、従来製品と比較して環境への影響を低減しながら利便性を提供しています。pH バランスとインティメートヘルスへの意識の高まりが女性用ウェットティッシュとインティメートウォッシュへの需要を促進していますが、これらの製品は成分安全性に関する規制審査の強化に直面しています。市場の多様化は「その他」カテゴリーに明らかであり、インティメートモイスチャライザーや洗浄製品が含まれ、ブランドが総合的なインティメートケアソリューションを包括するためにポートフォリオを拡大しています。健康モニタリング用月経血検査のためのQvinのイノベーティブなアプリケーションに対するFDAの承認は、女性向け衛生用品とデジタルヘルス技術の融合を示しています。この展開は、従来の吸収重視のソリューションを超えた新製品カテゴリーの創出を示しています。

製品カテゴリー別:再利用可能製品が使い捨て製品の優位性にもかかわらず成長

2025年において、便利さに対する消費者の嗜好は使い捨て製品が保持する78.12%の市場シェアに反映されています。しかし、再利用可能な代替品が支持を集め、堅調な7.41%のCAGR成長を達成しています。この成長は、持続可能性への関心の高まりと長期的なコスト削減の訴求によって促進されています。抗菌性生地や改善された吸収能力などの素材科学の技術的進歩により、再利用可能セグメントにおける過去のパフォーマンス問題が解決されています。さらに、適切なケアとメンテナンスが製品寿命とユーザー満足度に直接影響を与えるため、消費者教育イニシアチブが重要です。インフレ圧力は再利用可能製品の経済的ケースをさらに強化しており、タンポン価格の上昇により、カップやピリオドアンダーウェアの高い初期コストがより魅力的になっています。

使い捨て製品メーカーは、生分解性素材の組み込みやパッケージの削減により持続可能性への需要に対応し、環境への懸念と市場維持のバランスを目指しています。月経平等義務を遵守している学校や公共施設などの施設は、衛生プロトコルとメンテナンス要件から使い捨て製品を好んでいます。サブスクリプションモデルは、使い捨て製品の利便性、包材廃棄物の削減、および予測可能なコストを組み合わせたハイブリッドソリューションとして台頭しています。再利用可能ブランドが従来使い捨て製品に支配されていた小売チャネルに参入するにつれ、競争ダイナミクスが激化しており、確立されたメーカーは競争力を維持するためにデュアルカテゴリー戦略を開発するよう促されています。

性質別:オーガニックの勢いが従来型のリーダーシップに挑戦

天然およびオーガニック製品は、成分の透明性に対する消費者需要の高まりとインティメート製品における合成素材への懸念に促され、7.6%のCAGRで堅調な成長を遂げています。2025年には、従来型製品が確立されたサプライチェーン、コスト効率、および主流消費者のニーズを満たす実証済みのパフォーマンス属性に支えられ、81.95%という圧倒的な市場シェアを維持しています。成分開示の強化を義務付ける規制変更がオーガニックセグメントの成長を促進し、消費者がより情報に基づいた購買決定を行えるようにしています。生産規模の改善に伴い、オーガニック代替品のプレミアム価格はバリアとしての機能が低下しており、消費者にとってコストへの懸念より健康上の考慮が増々重視されるようになっています。

規制枠組みはこの市場に大きな影響を与えています。例えば、成分の透明性と安全性の実証に関する化粧品規制近代化法(MoCRA)の要件は、クリーンな処方を優先してきたブランドに競争上の優位性をもたらしています。メーカーは、品質とコストのより良い管理を可能にするために、女性向け衛生用品用途に特化した有機綿サプライチェーンを開発することで垂直統合の機会を活用しています。従来型メーカーは、大衆市場での存在感を維持しながらプレミアムセグメントの成長を取り込むために、既存ポートフォリオ内にオーガニック製品ラインを導入するハイブリッド戦略を採用しています。しかし、複数のオーガニックおよびナチュラル基準を持つ進化する認証環境は、消費者に価値提案を効果的に伝える上での機会と課題の両方をもたらしています。

流通チャネル別:デジタル変革の加速

オンライン小売店は、予測された6.79%のCAGRによる大きな成長潜在性を示しています。この成長は、オンラインでのインティメート製品購入に対する消費者の信頼の高まりとサブスクリプション型配送モデルの運用効率によって促進されています。2025年には、薬局・ドラッグストアが確立されたヘルスケアの信頼性と消費者の緊急ニーズを満たす能力を活用し、38.35%という主導的な市場シェアを維持すると予想されています。クイックコマースプラットフォームと従来の小売業者との統合がチャネルダイナミクスを再形成しています。例えば、ドアダッシュ(DoorDash)とLolaやHims & Hersなどのブランドとのパートナーシップにより、女性向け衛生用品の迅速な配送が可能になっています。スーパーマーケットおよびハイパーマーケットは、広範な製品ラインナップと付加価値のある教育コンテンツを提供する専門オンライン小売業者からの競争圧力にさらされています。

eコマースプラットフォームは、月経カップやオーガニック製品など、詳細な製品情報と教育的サポートを必要とすることが多い代替製品の消費者採用を促進する上で重要な役割を果たしています。ダイレクト・トゥ・コンシューマーモデルにより、ブランドは利用データに基づいたサブスクリプションサービスとパーソナライズされたレコメンデーションを通じて顧客関係を強化することができます。さらに、月経平等イニシアチブはコンビニエンスストアや職場ディスペンサーが非従来的な場所での設置を検討するなど、流通機会を拡大しています。チャネル戦略はますますオムニチャネルアプローチを採用しており、オンラインプラットフォームが製品発見と教育を促進し、実店舗が即時の製品アクセスとトライアル機会を提供しています。

地理分析

北米は2025年時点で約36.60%という最大の市場シェアを保持しており、学校での無償製品配布プログラムなど、施設需要を促進する確立されたヘルスケアインフラと進歩的な月経平等政策によって支えられています。この地域の市場成熟度は、KotexやTampaxなどの主要ブランドの強力なプレゼンスに支えられた、プレミアムおよび持続可能な製品に対する消費者の嗜好に反映されています。アジア太平洋地域と北米の異なる成長率は、さまざまな市場ダイナミクスを浮き彫りにしており、北米はイノベーションと持続可能性に焦点を当て、アジア太平洋地域は基本製品へのアクセス拡大と手頃な価格の向上を優先しています。

比較すると、アジア太平洋地域は2031年までに約6.54%という予測CAGRを持つグローバル女性向け衛生用品市場において最も急成長している地域として位置づけられています。この成長は、経済状況の改善、月経衛生へのアクセス向上のための政府イニシアチブ、およびインドや中国などの高人口市場における特に文化的受容の促進に向けた取り組みによって促進されています。啓発キャンペーンと月経衛生教育への投資の増加が製品採用を加速させており、都市化と可処分所得の上昇により消費者がより幅広いプレミアムおよびイノベーティブな製品にアクセスできるようになっています。Prakati、Saathi、Eco Femme、Anandiなどの地域プレーヤーは、生分解性および再利用可能な女性向け衛生用品を導入することでこのトレンドを活用し、環境に優しく健康意識の高いソリューションへの高まる需要に対応しています。

欧州は、持続可能な女性向け衛生用品を支持する厳格な環境規制と、月経に関する健康を公衆衛生の優先事項として認識する堅固なヘルスケアシステムに促され、堅調な市場成長を示しています。南米は、コロンビアなどのプライベートラベルの拡大や流通ネットワークの最適化とコスト効率の向上を図る地域統合に支えられ、加速成長の可能性を示しています。中東・アフリカでは、政府およびNGO主導の取り組みが月経衛生教育を促進していますが、文化的障壁と経済的制約が市場浸透を引き続き制限しています。さらに、一部の市場における税免除や他の市場における規制など、多様な地域規制枠組みが、アクセス性と手頃な価格に大きな影響を与え、グローバル女性向け衛生用品市場の様相を形成しています。

競争環境

女性向け衛生用品市場は適度に分散しており、Procter & Gamble、Kimberly-Clark、Unicharmなどの著名な多国籍企業が支配的な地位を維持しています。これらの企業は、広範な流通ネットワークと強力なブランドエクイティを活用して市場リーダーシップを維持しています。しかし、これらの確立されたプレーヤーは、機動性の高い専門的なダイレクト・トゥ・コンシューマーブランドや持続可能性重視の新規参入者からの競争の激化に直面しています。例えば、ダイレクト・トゥ・コンシューマーブランドのRaelは、有機綿パッドでAmazonのベストセラー第1位を獲得しました。同様に、2025年2月には、吸収層が内蔵された再利用可能なピリオドパンティを提供するHealthfabが、シャーク・タンク・インディアの投資家からINR 2,000万ルピーの投資を獲得し、健康および環境意識の高い消費者嗜好に合致したイノベーティブな天然製品の市場潜在性を示しました。

戦略的統合が積極的に競争環境を再形成しています。2024年には、Forum BrandsがLolaを買収し、Compass DiversifiedがThe Honey Pot Companyとの提携をUSD 3億8,000万の取引で締結しました。これらの展開は、プレミアムおよび天然の女性向け衛生用品セグメントへの投資家の信頼を反映しています。企業はポートフォリオの拡張と能力強化に注力し、プレミアムで持続可能な製品への高まる需要を活用しています。さらに、スマート製品開発、AIを活用した健康モニタリング、およびデジタルヘルス統合への投資が、企業の差別化、パーソナライゼーションの強化、および消費者エンゲージメントの促進を可能にしています。

原材料コストの変動と厳格化する規制要件により、サプライチェーンの最適化が重要な焦点領域となっています。Kimberly-Clarkのような企業は、2025年に予測されるUSD 3億ドルの関税影響を軽減するため、グローバルな研究開発協力と価値連鎖の合理化を追求しています。FDAのMoCRA法制などの規制枠組みは、施設登録と安全性検証のためのリソースを持たない小規模競合他社にとってのバリアを創出し、堅固な品質システムを持つ確立されたプレーヤーにコンプライアンス上の優位性をもたらしています。イノベーション、統合、規制圧力、および消費者嗜好の進化というダイナミクスの相互作用が、グローバル女性向け衛生用品市場の変革と成長を引き続き促進しています。

女性向け衛生用品業界リーダー

Kimberly-Clark Corporation

Procter & Gamble Company

Unicharm Corporation

Essity AB

Kao Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インドにおける著名な女性月経衛生ブランドであるStayfreeは、Stayfree Tampons by o.b.の導入により製品ポートフォリオを拡大しました。この製品ラインは、o.b.のタンポン製造におけるグローバルな専門知識とStayfreeの確立された市場プレゼンスを統合しました。タンポンはレギュラーフロー(10個入りおよび20個入り)とスーパーフロー(10個入り)の2種類で発売されました。

- 2025年3月:Procter & GambleはAlways Pocket Flexfoamを発売しました。これは、快適さを維持しながら漏れとよれを防止するFlexfoam技術を搭載したフルサイズパッドです。この製品は持ち運びを考慮したコンパクトな再封可能パッケージで提供されました。Always Pocket Flexfoamパッドは、同社のFlexfoam技術を取り入れ、携帯に便利でありながら漏れ防止機能を提供しています。

- 2025年1月:女性向けウェルネスブランドのLolaは、同社のウェブサイトおよびウォルマートの小売店舗を通じて産後ケア製品ラインでポートフォリオを拡大しました。初期コレクションには、妊娠線予防クリーム、オーガニックコットン産後パッド、および温冷両用の会陰部ゲルパッドが含まれていました。

- 2024年1月:Simone WestergaardとFrederikke Dahlが設立したデンマークのフェムケアスタートアップMewaliiが、綿の使用を排除したSero再生ヘンプ繊維製の生理用パッドを発売しました。

グローバル女性向け衛生用品市場レポートの範囲

女性向け衛生用品は、月経、膣分泌物、および外陰部・膣に関連するその他の身体機能の際に使用されるパーソナルケア製品です。女性向け衛生用品市場は、製品タイプ、流通チャネル、および地理によってセグメント化されています。製品タイプ別では、市場は生理用ナプキン/パッド、タンポン、月経カップ、およびその他の製品タイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、ドラッグストア/薬局、およびその他の流通チャネルにセグメント化されています。地理別では、市場は北米、欧州、アジア太平洋地域、南米、および中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測が価値(USD)ベースで提供されています。

| 生理用ナプキン/パッド |

| タンポン |

| 月経カップ |

| ピリオドパンティ |

| パンティライナーおよびシールド |

| 女性用ウェットティッシュとインティメートウォッシュ |

| その他(インティメートモイスチャライザー、洗浄・消臭製品) |

| 使い捨て製品 |

| 再利用可能製品 |

| 従来型 |

| 天然/オーガニック |

| スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 生理用ナプキン/パッド | |

| タンポン | ||

| 月経カップ | ||

| ピリオドパンティ | ||

| パンティライナーおよびシールド | ||

| 女性用ウェットティッシュとインティメートウォッシュ | ||

| その他(インティメートモイスチャライザー、洗浄・消臭製品) | ||

| 製品カテゴリー別 | 使い捨て製品 | |

| 再利用可能製品 | ||

| 性質別 | 従来型 | |

| 天然/オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年における女性向け衛生用品市場の規模は?

2026年にUSD 332億に達し、2031年までにUSD 441億7,000万に上昇すると予測されています。

2031年までに最も急成長する地域はどこですか?

アジア太平洋地域は、所得の上昇と公共部門のアクセスプログラムにより、予測CAGR約6.54%でトップです。

最も高い成長を示す製品セグメントは何ですか?

消費者が再利用可能なオプションを採用するにつれ、月経カップが7.07%のCAGRで他を上回っています。

オンライン販売チャネルはどのように機能していますか?

オンライン小売業者は、サブスクリプションの利便性と目立たない配送に支えられ、最も高いチャネルCAGR6.79%を記録しています。

最終更新日: