バス・シャワー製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 53.01 十億米ドル |

| 市場規模 (2031) | 65.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバス・シャワー製品市場分析

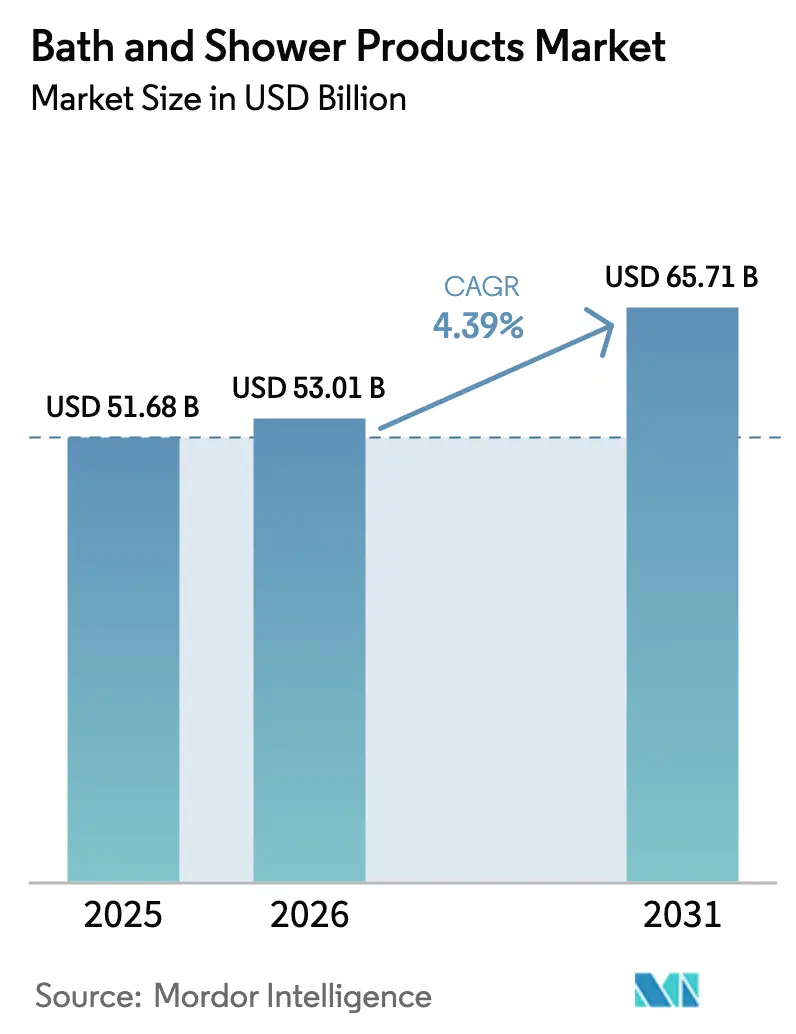

バス・シャワー製品市場規模は、2025年の516億8,000万米ドルから2026年には530億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.39%で推移し、2031年までに657億1,000万米ドルに達すると予測されています。プレミアムポジショニング、認証による成分の透明性、販売チャネルのデジタル化などの要因が平均販売価格を押し上げ、新興都市部へのアクセスを拡大しています。消費者はマイクロバイオームフレンドリーな界面活性剤、pH バランスの取れた製品、詰め替え可能なパッケージを好む傾向にあります。この変化は、革新的な化学技術と持続可能な物流に向けた研究投資を促しています。業界リーダーは、イノベーションサイクルを加速させ、ナイアシンアミドやサリチル酸などのスキンケア成分をボディクレンジングに活用し、第三者機関による安全性監査を強調することで消費者の信頼を高めるなど、適応を進めています。さらに、ソーシャル動画プラットフォームにおけるデジタルディスカバリーの台頭が消費者の購買プロセスを効率化しており、検索上位の視認性とユーザーによる推薦が市場シェア獲得において重要な要素となっています。残留性化学物質や特定の防腐剤に対する規制強化が処方変更コストを押し上げる一方で、クリーンラベルを当初から優先するアジャイルなブランドには新たな機会が生まれています。

主要レポートのポイント

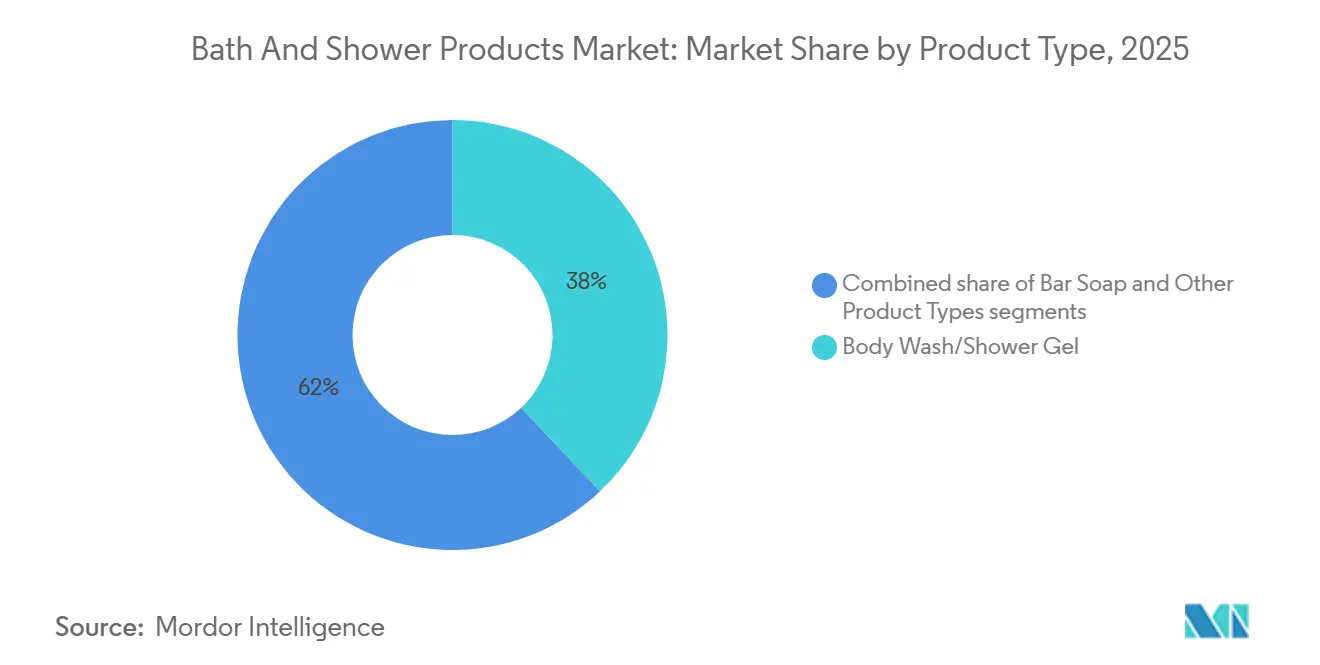

- 製品タイプ別では、ボディウォッシュ・シャワージェルが2025年のバス・シャワー製品市場シェアの37.96%を占め、2031年にかけて年平均成長率4.80%で拡大すると予測されています。

- 成分別では、従来型・合成成分が2025年のバス・シャワー製品市場規模の69.74%を占め、天然・オーガニック成分は2031年にかけて年平均成長率4.93%で拡大する見込みです。

- エンドユーザー別では、成人が2025年のバス・シャワー製品市場規模の89.82%を占め、子ども・児童向け製品ラインは2026年から2031年にかけて年平均成長率5.78%で拡大しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上シェアの36.57%を占め、オンライン小売店は2031年にかけて年平均成長率5.96%で推移する見込みです。

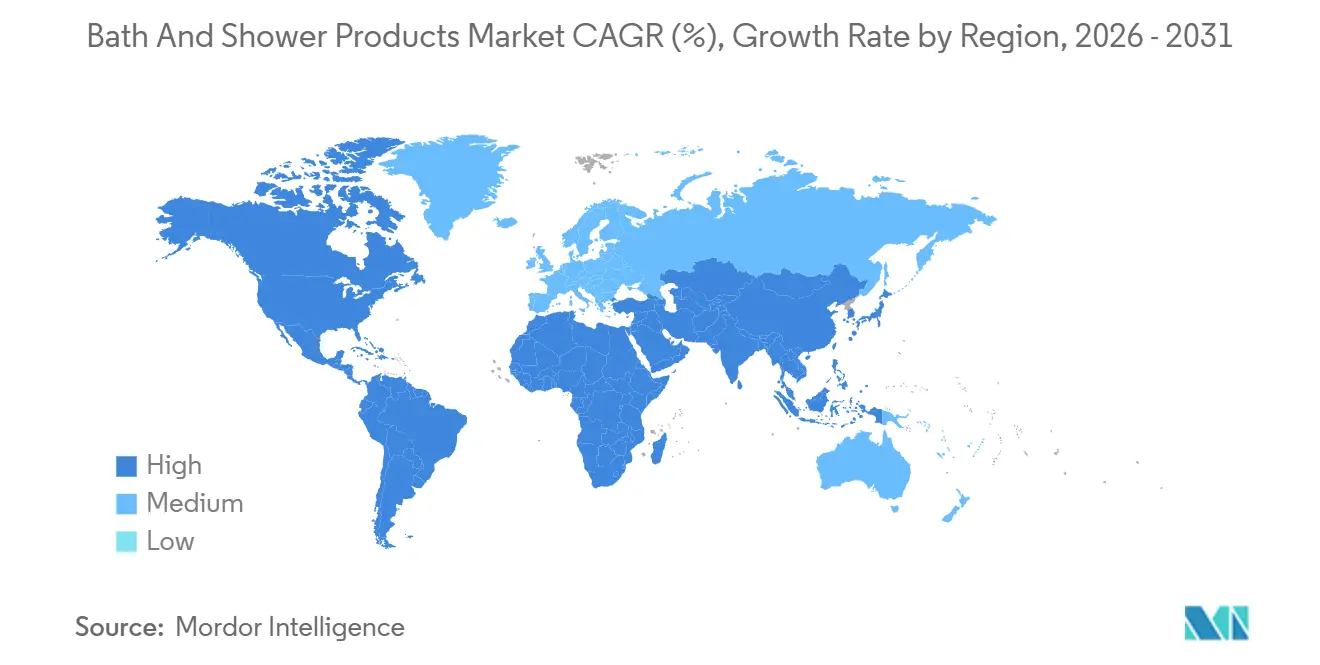

- 地域別では、アジア太平洋地域が2025年の売上高の31.43%を生み出し、北米は予測期間中に年平均成長率5.96%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバス・シャワー製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| pHバランスの取れた 硫酸塩フリー製品への需要拡大 | +0.8% | 北米と欧州に集中した グローバル市場 | 中期 (2~4年) |

| ソーシャルメディアと セレブリティによる推薦の影響 | +0.6% | 北米・アジア太平洋都市部で最も強い グローバル市場 | 短期 (2年以内) |

| 天然・オーガニック製品への 消費者の傾向 | +0.9% | 欧州・北米が主導し、 アジア太平洋地域でも拡大するグローバル市場 | 長期 (4年以上) |

| クリーンラベル成分を配合した 製品への強い需要 | +0.7% | 北米・欧州が主導し、 アジア太平洋地域の第一線都市でも台頭 | 中期 (2~4年) |

| 製品処方における 技術革新 | +0.5% | 日本・ドイツ・米国に研究開発が集中した グローバル市場 | 長期 (4年以上) |

| セルフケア製品への 消費者支出の増加 | +0.4% | 高所得市場では堅調、新興経済圏では変動が大きい グローバル市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック製品への消費者の傾向

消費者がINCIリストを栄養成分表示と同様の注意深さで精査するようになるにつれ、認証済みオーガニックおよび天然由来成分が差別化戦略の中心となっています。COSMOSおよびEcocert基準では、洗い流しパーソナルケア製品は重量比で最低10%のオーガニック成分を含有する必要があります[1]出典:COSMOS Standard、「COSMOS v4.0 化粧品オーガニック基準」、cosmos-standard.org。一方、米国農務省のオーガニック認証では、植物由来成分の95%がオーガニック農業プロトコルに準拠することが義務付けられています[2]出典:米国農務省、「国家オーガニックプログラムハンドブック」、usda.gov。これらの規制基準は二層市場を生み出しています。認証基準を満たすブランドは専門小売店でプレミアムな棚位置を享受する一方、曖昧な「ナチュラル」表示に依存するブランドは、小売業者がコンプライアンス監査を強化する中で取り扱い廃止のリスクにさらされています。UnileverのDove Naturally GoodとBeiersdorfのNivea Naturally Goodは、認証処方へのレガシープレーヤーのコミットメントを示しており、裸のパッケージとゼロウェイストの原則を重視するEthiqueやLushなどの挑戦者を牽制することを目指しています。この進化は成分にとどまらず、調達の透明性にも及んでいます。サプライヤーの地理的情報、フェアトレード認証、生物多様性への影響評価を開示するブランドは、購買を自らの価値観の反映と捉えるZ世代やミレニアル世代の消費者に響きます。しかし、特に「環境に優しい」界面活性剤に関するグリーンウォッシング訴訟の脅威が、ブランドにすべてのマーケティング主張を第三者機関の検証で裏付けることを迫っています。

pHバランスの取れた硫酸塩フリー製品への需要拡大

研究により、肌の最適なpH範囲は5.4から5.9であることが明らかになっています。この発見により、pH9から10の一般的なボディウォッシュのようなアルカリ性処方は、マイクロバイオームの保護が購買選択に影響するプレミアム市場においてリスク要因となっています。一般的な硫酸塩系界面活性剤であるラウリル硫酸ナトリウム(SLS)は、肌の脂質バリアを破壊し、経皮水分蒸散量を増加させることが知られています。これを受け、欧州医薬品庁は濃度制限を設け、洗い流し製品と留置き製品の明確な表示を義務付けています。ブランドは現在、コカミドプロピルベタインやデシルグルコシドなどの温和な両性および非イオン性界面活性剤へと転換しています。これらの代替品は泡立ち性能を維持しながら、肌の酸性マントルを保護します。この業界の変化を象徴するのがKao Corporationのバイオ-IOS(イセチオン酸塩)界面活性剤技術です。臨床パッチテストで裏付けられた刺激性低減の主張とともに、硫酸塩フリーのクレンジング体験を提供しています。米国食品医薬品局(FDA)は21 CFR第347条(皮膚保護剤)および第720条(化粧品施設登録)に基づき厳格な安全性の実証を義務付けていますが、pHや硫酸塩含有量の開示は任意のままです。この監督の空白が透明性のギャップを生み出しており、賢明な消費者は包括的な処方データを公開するブランドへと引き寄せられています。このトレンドがプレミアム化の波を生み出しています。pHバランスの取れた硫酸塩フリーのボディウォッシュは従来品より20%から30%高い価格が設定されています。しかし、皮膚科医の推薦や臨床試験のバッジが懐疑的な消費者を忠実な顧客へと変えることで、その成長率は大衆市場製品を上回っています。

製品処方における技術革新

マイクロバイオーム科学、ウォーターレス処方、カプセル化技術が、従来は微細なフレグランスやパッケージの調整に左右されてきたセクターにおける「イノベーション」の定義を塗り替えています。ラクトバチルス発酵溶解物やビフィダ発酵ろ液などのプロバイオティクスおよびポストバイオティクス成分が、プレミアムボディウォッシュに採用されています。査読済みの皮膚科学誌で検証されたこれらの成分は、肌の微生物生態系を強化し、バリア機能を高め、炎症を緩和します。Lushが最初に導入し、後にEthiqueが拡大した固形ボディウォッシュバーは、処方から水を完全に除去しました。この転換は輸送排出量を最大70%削減するだけでなく、プラスチックフリーのパッケージへの道を開き、環境意識の高い消費者に訴求しています。リポソームデリバリーやシクロデキストリン複合体化などのカプセル化技術は、ビタミンCやレチノールなどの揮発性活性成分を酸化から保護します。これにより棚寿命が延長されるだけでなく、タイムリリース性能の主張を裏付け、プレミアム価格設定を正当化します。Unileverの革新的な圧縮デオドラントエアゾール技術は噴射剤量を半減させ、プロセスの進歩が持続可能性の利点と利益率の向上の両方をもたらし得ることを示しています。しかし、規制の枠組みを適切に把握することが不可欠です。EUの化粧品規則(EC)第1223/2009号は新成分の安全性評価を義務付け、日本の医薬品・医療機器法は医薬部外品の主張に対して市販前届出を必要とします。これらの規制は市場参入を遅らせる可能性がありますが、検証済みのイノベーションのみが消費者に届くことを保証します。

ソーシャルメディアとセレブリティによる推薦の影響

2024年の学術研究により、フォロワー数10万から50万のインフルエンサーは、従来のマスメディアキャンペーンよりも効果的に購買意欲を喚起できることが実証されました。これは主に、視聴者がこれらのインフルエンサーに対して感じる信頼性と感情的なつながりによるものです。Unileverが2024年に発売したDove Whole Body Deodorantは、マイクロインフルエンサーとユーザー生成コンテンツの力を活用し、わずか90日間で10億インプレッションを超え、年換算で10億米ドルという印象的な売上を達成しました。中国では、ライブストリーミングコマースがゲームチェンジャーとなっています。ホストはリアルタイムで製品の効果を実演するだけでなく、期間限定の割引で視聴者を引き付け、20%を超えるコンバージョン率を実現しています。これは静的なEコマースリスティングで見られる一桁台のコンバージョンとは対照的です。セレブリティの影響力も波紋を広げています。リアーナのFenty SkinとファレルウィリアムスのHumanraceは、インクルーシビティとイノベーションを示す個人ブランドの力により、プレミアム価格を享受しています。これらの属性は、従来のブランドに見過ごされがちな多様な消費者層に深く響きます。しかし、差し迫った課題もあります。インフルエンサーマーケティングが進化するにつれ、視聴者は未開示のスポンサーシップに対して懐疑的になっています。この懐疑心が、連邦取引委員会を含む規制機関に#ad開示の明確化と誤解を招く推薦への対応を義務付けさせています。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品の 蔓延 | -0.3% | アジア太平洋・中東・アフリカで深刻な グローバル市場 | 中期 (2~4年) |

| 製品の安全性と成分に関する 健康上の懸念の高まり | -0.5% | 北米・欧州で規制圧力が最も強い グローバル市場 | 長期 (4年以上) |

| 原材料・製造コストの 上昇 | -0.6% | アジア太平洋地域のサプライチェーン依存を持つ グローバル市場 | 短期 (2年以内) |

| 価格圧力をもたらす 激しい市場競争 | -0.7% | 北米・欧州で最も深刻な グローバル市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

価格圧力をもたらす激しい市場競争

プライベートラベルの浸透拡大とすべての流通チャネルにわたるプロモーション強化により、ブランドの価格決定力が侵食されています。米国および欧州市場では、プライベートラベルのバス・ボディ製品が大きな市場シェアを獲得しています。小売業者は垂直統合と消費者の価格感度を活用し、ブランドサプライヤーからより高いマージンを引き出しています。これに対応して、メーカーは複雑性コストを削減するために製品ラインを合理化しています。特筆すべきは、60%が価格・パック構成の変更を採用し、小サイズやバリューバンドルを導入することで、消費者の離脱を最小限に抑えながら棚スペースを確保していることです。このダイナミクスは、プレミアム差別化と大衆市場の規模の経済の間に挟まれた中間層ブランドの営業利益率を圧迫しています。ダイレクト・トゥ・コンシューマー(DTC)ブランドの台頭が需要をさらに分散させています。NativeやDr. Squatchなどのデジタルファーストブランドは従来の小売経済を迂回し、節約分をインフルエンサーマーケティングとサブスクリプションモデルに投資して継続的な収益を確保しています。既存プレーヤーはDTCの新興企業を買収することで対抗しており、Procter & GambleによるNativeの1億米ドルの買収がその例です。しかし、統合の課題と文化的な違いが、これらのブランドを破壊的にした機動性を損なうことが多いです。EコマースプラットフォームやHoney、CamelCamelCamelなどのブラウザ拡張機能が価格の透明性を高め、消費者が過去の価格を追跡して購買を最適化できるようにしています。その結果、ブランドは価格つり上げと見なされることによる評判の損害を避けるために、一貫した価格設定を維持しなければなりません。

製品の安全性と成分に関する健康上の懸念の高まり

規制当局の執行措置と消費者訴訟が成分への精査を強化し、研究開発予算を圧迫し製品発売を遅らせる処方変更サイクルを引き起こしています。2024年11月、米国食品医薬品局はColgate-PalmoliveのTom's of Maine施設に対し、緑膿菌による水系汚染と不十分な微生物試験プロトコルを理由に警告書を発行しました。この措置は自主回収を引き起こし、ブランドの「ナチュラル」ポジショニングへの消費者の信頼を損ないました。2025年に施行予定のカリフォルニア州のPFAS禁止令は、化粧品におけるペルフルオロアルキル物質およびポリフルオロアルキル物質を禁止しています[3]出典:カリフォルニア州有害物質管理局、「より安全な消費者製品プログラム PFAS 規則制定」、dtsc.ca.gov。これにより、ブランドは界面活性剤、乳化剤、パッケージコーティングなどに潜むPFAS源についてサプライチェーンを精査することを余儀なくされています。EUの化粧品規則(EC)第1223/2009号は1,300を超える禁止物質を列挙しており、米国の30未満という数と鮮明な対比をなしています。この格差はグローバルブランドに規制上の裁定機会とコンプライアンス上の課題の両方をもたらしています。ソーシャルメディアキャンペーンや署名活動を活用する消費者擁護団体が安全上の懸念を増幅させています。これは、ホルムアルデヒド放出性防腐剤や内分泌かく乱と関連する合成ムスクへの反発に顕著に表れています。Beautycounterの「禁止成分リスト」のように、自発的に処方を変更し安全性資料を公開するブランドは競争上の優位性を確保できます。しかし、成分データベースの維持、臨床試験の実施、第三者認証の取得に関連するコストはSKUあたり50万米ドルを超える可能性があり、新規参入者よりも既存プレーヤーに有利な重大な参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:持続可能性への圧力の中で液体フォーマットが優位

ウォーターレス製品が業界の環境への影響を変革しています。固形バーは輸送重量を削減し、プラスチックパッケージを排除します。LushやEthiqueなどのブランドは「裸の」ボディウォッシュバーを導入し、ライフサイクルアセスメントに裏付けられた主張として、液体製品と比較して炭素排出量を70%削減しています。主流ブランドも持続可能性目標を達成するためにこれらのイノベーションを採用しています。固形石鹸は価格に敏感な市場や最小限のパッケージを好む消費者の間で依然として人気がありますが、若い世代のユーザーが乾燥感や不便さと結びつけるため、その成長は遅れています。シャワーオイルやミセラーウォーターなどのニッチ製品は、市場成長を牽引するほどの規模を欠いています。ボディウォッシュ・シャワージェルは2025年の市場シェア37.96%を占め、詰め替え可能なパッケージとマイクロバイオームフレンドリーな処方に牽引されて2031年にかけて年平均成長率4.80%で成長すると予測されています。Unileverが2024年2月に発売したDove Body Loveコレクションは、サリチル酸とナイアシンアミドを用いてボディニキビや妊娠線をターゲットとし、液体フォーマットが複雑な成分を取り込む能力を示しています。Kao Corporationのバイオ-IOS界面活性剤技術はBioréとJergensに使用され、刺激を軽減した硫酸塩フリーのクレンジングを提供し、皮膚科的に敏感な消費者に訴求しています。

規制の枠組みが製品イノベーションに影響を与えています。米国食品医薬品局の21 CFR第347条は皮膚保護剤の主張を規定し、第720条は施設登録を義務付けていますが、フォーマット固有の制限は課しておらず、ブランドがさまざまなフォーマットを探求することを可能にしています。ISO 22716は製造衛生を確保し、固形バーの低水分活性は微生物汚染を低減し、合成防腐剤なしで保存を簡素化し棚寿命を延長します。これにより、南アジアやサブサハラアフリカなど信頼性の低いコールドチェーン物流を持つ地域でも固形フォーマットが実用的となっています。L'Occitaneが先駆けUnileverのLove Beauty and Planetが拡大した詰め替え可能なパッケージは、使い捨てプラスチックへの懸念に対応しながら、消費者のライフタイムバリューを高める独自のエコシステムを構築します。しかし、回収・再配布のためのリバースロジスティクスには多大な資本が必要であり、大手プレーヤーに有利で詰め替えモデルに競争上の優位性をもたらします。

成分別:認証基準の厳格化に伴い合成成分の優位性が低下

天然・オーガニック成分は、COSMOS、Ecocert、米国農務省の認証が「ナチュラル」を定義しグリーンウォッシングを抑制することで、2031年にかけて年平均成長率4.93%で成長すると予測されています。COSMOSは洗い流し製品に10%のオーガニック成分と95%の植物由来成分を要求し、米国農務省は農業投入物の95%がオーガニック基準を満たすことを義務付け、垂直統合サプライヤーに有利な条件を設けています。2025年に市場シェア69.74%を占める従来型・合成成分はコスト効率と性能の安定性で優位に立ちますが、硫酸塩、パラベン、合成香料に対する規制の精査により成長が鈍化しています。EUの化粧品規則(EC)第1223/2009号は1,300を超える物質を禁止し、カリフォルニア州のプロポジション65は有害化学物質に対する警告表示を義務付け、ブランドに処方変更または規制への対応を迫っています。

BeiersdorfのNivea Naturally GoodやUnileverのDove 0%アルミニウムデオドラントなどのブランドは、Dr. Bronner'sのような透明性とフェアトレードを重視するブランドと競争するために認証済みナチュラルラインに投資しています。天然ボディウォッシュは合成品より20%から40%のプレミアムが設定されており、健康と環境への関心から強い消費者需要が生まれています。しかし、天然成分のスケールアップは収穫量の変動、地政学的リスク、限られたサプライヤーによりコストの変動をもたらすという課題があります。認証済みオーガニック農場と長期契約を結ぶL'Occitaneのようなブランドは、コストの安定性と価値観に基づくマーケティングの訴求力を獲得しています。微生物合成による自然同一分子を生産するバイオ発酵プラットフォームは、合成成分と天然成分を橋渡しする持続可能でスケーラブルな代替手段を提供しています。

エンドユーザー別:成人セグメントが優位を維持する一方、小児向け成長がライフサイクル戦略を示唆

2026年から2031年にかけて、子ども・児童向け製品セグメントは年平均成長率5.78%で成長し、他のすべてのエンドユーザーセグメントを上回ると予測されています。この成長は、厳格な小児安全プロトコルの下で認証された低アレルゲン性・涙が目に入っても痛くない処方への保護者の関心によって牽引されています。2025年には成人が市場シェアの89.82%を占め、日常的な使用習慣と一人当たりの高い消費量に支えられています。しかし、小児セグメントの急速な成長は、ライフサイクルバリューの獲得へのシフトを浮き彫りにしています。皮膚科医の推薦と低アレルゲン性の主張を早期に確保するブランドは、子どもが成人へと移行する際にも忠誠心を維持することが多く、年金のような収益源を生み出します。2023年のスピンオフ後、Johnson & Johnsonのレガシー小児ポートフォリオはKenvueの下でPipetteやTubby Toddなどのクリーンラベルの挑戦者との競争に直面しており、EWG認証成分と透明な調達を強調しています。米国食品医薬品局は小児パーソナルケアの具体的な基準を欠き、連邦食品・医薬品・化粧品法の下での一般的な化粧品安全性に依存していますが、パーソナルケア製品協議会を通じた業界の自主規制が3歳未満の子どもを対象とした製品のアレルゲン、防腐剤、pHレベルに対してより厳格な制限を課しています。

UnileverのDove BabyやBeiersdorfのEucerin Babyなどのレガシーブランドは、皮膚科医との共同ブランディングと臨床的検証を通じて小児市場にブランドエクイティを拡大しています。成人セグメントの成長鈍化は、消費が横ばいとなった先進地域における市場飽和を反映しています。成長は今や量よりもプレミアム化に依存しています。富裕層市場では、セルフケア支出がレチノール、ビタミンC、AHAなどの活性成分を含むプレミアムボディウォッシュへのシフトを支え、クレンジングとトリートメントの境界線を曖昧にしています。かつて成長の原動力であった性別特化型製品は、Z世代の消費者がユニセックスまたはジェンダーニュートラルな選択肢を好む傾向から反発を受けています。「乾燥肌向け」や「敏感肌向け」などのベネフィット訴求型メッセージングに注力するブランドは、アイデンティティベースのマーケティングよりも機能性を優先する若い消費者の支持を得ています。

流通チャネル別:オムニチャネルフルフィルメントが小売経済を再構築

オンライン小売店は、中国のライブストリーミングコマースと米国のサブスクリプションモデルDTCプラットフォームに牽引され、発見から購買までの期間を数週間から数分に短縮することで、2031年にかけて年平均成長率5.96%で成長すると予測されています。2025年にはスーパーマーケット・ハイパーマーケットが市場シェアの36.57%を占め、バスケットサイズの経済性と衝動買いを活用しています。しかし、米国で19%、欧州で38%というプライベートラベルの浸透拡大により、ブランドサプライヤーはマージン圧縮を受け入れるか取り扱い廃止のリスクを負うかを迫られ、成長が阻害されています。SephoraやUlta Beautyなどの専門店や独立系自然製品小売業者は、厳選されたプレミアムアソートメントと香りのテストやパーソナライズドコンサルテーションなどの体験型タッチポイントを提供し、より高い価格帯を正当化していますが、対象消費者層は限られています。サロン、スパ、直販などその他の流通チャネルはニッチな需要に対応していますが、市場全体のダイナミクスに影響を与えるほどの規模を欠いています。Eコマースプラットフォームが人工知能駆動のレコメンデーションエンジン、拡張現実試着ツール、当日配送を展開し、より広いアソートメントと価格の透明性を提供しながら店内の利便性を再現することで、オンラインチャネルへのシフトが加速しています。

Dollar Shave Clubが導入しNativeやDr. Squatchなどのブランドが拡大したサブスクリプションモデルは、継続的な収益を確保し、一回限りの購入と比較して顧客獲得コストを40%から60%削減します。しかし、サブスクリプション疲れや景気後退が解約率を高めるため、解約管理は依然として課題です。ブランドはパーソナライズされた製品推薦、柔軟な配送スケジュール、ロイヤルティリワードなどの顧客維持戦略に投資していますが、これらはマージン上の優位性を侵食します。クリック・アンド・コレクトやカーブサイドピックアップなどのハイブリッドフルフィルメント方法は、新型コロナウイルス感染症のパンデミック中にオンラインでの発見と店内の即時性を融合させることで普及しました。在庫の可視性、リアルタイムの注文追跡、チャネルをまたいだシームレスな返品を統合する小売業者は市場シェアを獲得し、縦割り型の運営はデジタルネイティブの競合他社に後れを取ります。

地域分析

2025年、アジア太平洋地域は可処分所得の増加、都市化、Eコマース普及の深化に牽引され、総売上高の31.43%を占めました。中国では、ライブストリーミング市場が製品デモンストレーションを即時の売上増加へと転換しています。一方インドでは、サシェを活用した農村部戦略がブランド認知を醸成し、将来のプレミアムアップセルへの道を開いています。日本企業は温泉ミネラルの遺産とマイクロバイオーム研究を活用して輸出対応処方を開発し、海外で権威あるニッチ市場を開拓しています。ASEAN諸国間の規制の断片化がコンプライアンスコストを増加させる一方、デジタルクロスボーダー物流は書類手続きに精通した小規模ブランドの市場参入を容易にしています。

北米は価値成長をリードし、年平均成長率5.96%が見込まれています。この急増は主に、プレミアム処方変更を促しクリーンラベルイノベーターを後押しする州レベルの厳格な化学物質禁止令に起因しています。小売トレンドは詰め替えステーションとアルミニウム容器へとシフトしており、自治体のプラスチック課税と歩調を合わせています。皮膚科医が推薦するブランドが薬局の主要な棚スペースを獲得し、Z世代はユニセックスフレグランスとミニマリストデザインに引き寄せられています。同地域の強固なブロードバンド普及率がサブスクリプションサービスを促進し、バス・シャワー製品市場における安定した再注文サイクルを確立しています。欧州は量的には成熟していますが、持続可能性プレミアムと臨床的有効性のナラティブにより価値の向上が続いています。EUの成分ブラックリストは1,300件を超え、規制コンプライアンスが既存プレーヤーを守る重要な能力となっています。ドイツ、フランス、北欧諸国では、薬局が治療的製品ポジショニングを強化しています。対照的に、南欧のディスカウンターは単価の上限に下方圧力をかけています。ブレグジット後、英国は並行登録制度を導入し、書類作業は増加しましたが、特に相当規模のプレステージセグメントを持つ市場としての重要性は維持されています。

南米、中東、アフリカは機会に満ちた市場を呈していますが、物流の課題と通貨変動によって抑制されています。ブラジルの多国籍企業は生物多様性のナラティブと直販を活用してグローバル競合他社を凌駕しています。湾岸協力会議諸国では、フレグランスが豊かな製品とハラール認証への嗜好があり、人口規模が小さいにもかかわらずプレミアム価格設定が可能です。しかし、ナイジェリアやエジプトでは偽造品の浸透がブランドエクイティを損なっています。これに対応して、ブランドはQRコード認証シールと厳格な販売代理店審査プログラムに投資しています。

規制環境

成分の安全性、表示、サプライチェーンの説明責任に関する規制が強化されており、世界のバス・シャワー製品ポートフォリオに対するコンプライアンス基準が高まっている。欧州連合では、化粧品規則(EC)No 1223/2009が引き続き頻繁な附属書更新を推進しており、化粧品に使用される物質の条件を改正する規則(EU)2026/909(2026年4月公布)や、CMR物質を制限するために2026年5月1日から適用される規則(EU)2026/78が含まれる。並行するコンプライアンス層は洗浄製品に使用される界面活性剤システムにも影響を及ぼしている。洗剤・界面活性剤に関する規則(EU)2026/405(2026年2月制定)は規則(EC)No 648/2004に代わり、リンスオフ製品全般で使用される関連化学物質に対する文書化および表示要件を強化する。

米国では、2022年の化粧品規制近代化法(MoCRA)が、施設登録、製品リスト、記録アクセス、リコール権限の明確化を通じて市場アクセスを再構築している。2026年1月までに、FDAはCosmetics Directポータルを通じて14,200件を超える有効な施設登録と、ほぼ100万件の有効な製品リストを報告しており、リンスオフカテゴリーであっても、事務的な準備態勢と安全性の裏付けが運用上ますます重要になっている。英国では、規則(EC)No 1223/2009に基づく保留化粧品規則に対する2026年の改正により、特定物質(4-MBCを含む)に関する制限が更新され、ホルムアルデヒド放出型防腐剤に関する警告関連の閾値が改訂され、EUと英国のコンプライアンスを並行して管理するブランドにとってさらなる乖離が生じている。

競合状況

バス・シャワー製品市場は中程度に分散しています。上位5社であるProcter & Gamble、Unilever、Colgate-Palmolive、Beiersdorf、Kao Corporationは推定35%から40%の市場シェアを保有しており、地域専門企業やデジタルネイティブの破壊者が参入する余地が十分に残されています。既存企業はマルチブランドポートフォリオを活用して多様な需要に対応しています。例えば、UnileverのDoveはマス・プレミアム消費者をターゲットとし、Luxは価格重視の購買者に訴求し、Love Beauty and Planetは持続可能性を重視する顧客に焦点を当てています。この戦略は棚での存在感を最大化するだけでなく、親会社を特定のブランドに関連するリスクから守ります。技術主導の差別化は、マイクロバイオームフレンドリーな界面活性剤、ウォーターレス処方、詰め替え可能なパッケージシステムへの業界のシフトに顕著です。これらのイノベーションは規制上の圧力に対応するだけでなく、進化する消費者の価値観とも共鳴しています。その好例がKao Corporationのバイオ-IOS界面活性剤であり、肌への刺激を最小限に抑えた硫酸塩フリーのクレンジングを提供しています。これは研究開発投資がプライベートラベルメーカーには模倣困難な競争優位性を生み出せることを示しています。一方、Native、Dr. Squatch、Ethiqueなどの新興破壊者は従来の小売経済を迂回しています。ダイレクト・トゥ・コンシューマーモデルを採用することで、節約分をインフルエンサーマーケティングとサブスクリプションプラットフォームに投資し、継続的な収益と低い顧客獲得コストを確保しています。

市場における戦略的な動きは、垂直統合とライフサイクルバリューの獲得への注力を浮き彫りにしています。Procter & GambleによるNativeの1億米ドル超の買収は、既存企業がDTCの新興企業を脅威ではなく潜在的な買収対象と見なしているという見方を強調しました。しかし、統合プロセスはこれらのブランドを破壊的にした機動性そのものを損なうことが多いです。TatchaやPaula's Choiceなどのブランドを含むUnileverの買収戦略は、超プレミアムセグメントへの参入を目指す動きです。ここでは、マージン拡大の可能性が大衆市場層での量的減少を相殺し得ます。

特許出願はイノベーションの焦点を明らかにしています。Beiersdorfは揮発性活性成分のカプセル化技術を探求し、L'Orealは自然同一分子のバイオ発酵プラットフォームを研究し、Shiseidoは経皮デリバリーシステムを進化させ、ボディウォッシュをトリートメントビークルとして機能させることを可能にしています。ISO 22716優良製造規範や、米国における米国食品医薬品局の21 CFR第720条施設登録、EUの化粧品規則(EC)第1223/2009号などの地域固有の規制への準拠は不可欠ですが、COSMOS、リーピングバニー、Bコープなどの第三者認証を通じてこれらの最低基準を超えるブランドは、価値観に基づくセグメントで競争上の優位性を確立します。

バス・シャワー製品業界リーダー

Procter & Gamble Company

Colgate-Palmolive Company

L'Oréal S.A.

Bath & Body Works, Inc.

Unilever Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の再処方とトレーサビリティは、成分および界面活性剤の性能をエンドツーエンドで文書化できるブランドにとって空白地帯を生み出しており、特に欧州では洗剤・界面活性剤に関する規則(EU)2026/405が表示および製品情報管理に対する期待を高めている。この変化は、マイクロバイオームに優しい洗浄システムや硫酸塩フリー洗浄システムにおける差別化されたプラットフォームや、複数のSKUで再利用可能な堅牢な試験資料に裏付けられた生分解性・バイオベース界面活性剤を提供するサプライヤーを後押ししている。市場はまた、有効性の訴求が安全性と透明性に整合する場合にプレミアム化を支えており、スキンケア有効成分をリンスオフ製品に組み込んだ最近の発売事例(ナイアシンアミド、ビタミン、BHA、コラーゲンペプチドを配合した低pH・美容液配合ボディウォッシュなど)は、バス製品がトリートメント型ボディケアに近づけて位置付けられている様子を示している。

サステナビリティに関連したパッケージングシステムも、特に詰め替えエコシステムが主流小売やニアショア製造を通じて拡大できる場合、ブランドロックインと再購入率向上への実用的な手段であり続けている。Unileverは、メキシコにおけるDoveボディウォッシュ生産能力を拡大するための1億5,000万米ドルの投資(2025年2月発表)を通じてこの方向性をすでに示しており、水のリサイクルシステムや再生可能エネルギー調達を追加することで、供給ラインの短縮と改良された処方・パッケージングの大量生産の実現を支えている。製品変更にとどまらず、隣接するバス・セルフケア技術における実験も生まれつつある。日本におけるAIおよび超音波を活用した入浴コンセプトの公開実証は、介助入浴、ウェルネス、高齢者ケア分野におけるより長期的な機会を示唆しており、従来のFMCG小売を超えた将来の製品形態やパートナーモデルに影響を与える可能性がある。

最近の業界動向

- 2026年4月:欧州連合は洗剤・界面活性剤に関する規則(EU)2026/405を制定し、規則(EC)No 648/2004に代わり、リンスオフ洗浄製品に使用される界面活性剤システムに影響する要件を更新した。この変更により、欧州でボディウォッシュおよび関連製品を販売する企業の文書化・表示対応の必要性が高まり、準拠した生分解性界面活性剤プラットフォームと適切に管理された製品情報システムの価値が高まっている。

- 2025年2月:Unileverは、メキシコにおけるDoveボディウォッシュの生産能力を拡大するための1億5,000万米ドルの投資を発表し、ラテンアメリカの需要拡大とサプライチェーンのニアショア化を目指した。この改良には水のリサイクルシステムと再生可能エネルギー調達が含まれ、物流や関税リスクに対する強靭性を高めながら、サステナビリティに関連した位置付けを支えている。

- 2024年9月:花王は日本のバイオテクノロジー企業と提携し、非食用バイオマス由来のバイオベース界面活性剤の商業化を進めており、パイロット規模生産に対する2,500万米ドルの共同投資に支えられている。この動きは、持続性化学物質や従来型界面活性剤原料への監視が強まる中、低炭素な洗浄化学品へのアクセスを強化し、再処方への道筋を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、入浴またはシャワー時に肌に使用される完成品のバス・シャワー洗浄製品を対象とし、金額ベースで測定される。これには、固形石鹸、液体またはジェル状のボディウォッシュ、家庭用または同様の個人使用向けに購入される入浴剤などの製品が含まれる。

対象範囲外:ヘアケア専用製品、消臭スプレー、口腔衛生用品、使い捨てワイプは本市場規模から除外される。

セグメンテーション概要

- 製品タイプ

- 固形石鹸

- ボディウォッシュ・シャワージェル

- その他の製品タイプ

- 成分

- 従来型・合成

- 天然・オーガニック

- エンドユーザー

- 子ども・児童

- 成人

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- ペルー

- コロンビア

- チリ

- 南米その他

- 中東・アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、明確な定義を固定し、繰り返し検証可能な事実基盤を構築することから始まる。国連貿易統計(UN Comtrade)、各国統計局(消費者物価指数や家計支出データ用)、世界銀行のマクロ指標、成分・表示に関する背景情報のための米国FDAまたはEU化粧品規則ポータルなど、公開されている非有料のソースを活用している。

その後、企業の年次報告書、投資家向けプレゼンテーション、決算説明会の記録を確認し、平均販売価格の変動に影響するカテゴリー構成、地理的エクスポージャー、価格に関するコメントを把握する。さらに構造を補強するため、企業財務情報とインテリジェンスを提供する有料サブスクリプション、ニュースおよび財務情報のカバレッジ、必要に応じてカテゴリーフローの相互確認のための出荷レベルの輸出入データベースも使用している。これらの例は網羅的なものではなく、データの収集、検証、前提条件の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクモデルの妥当性を検証し、価格帯、固形石鹸とボディウォッシュ間の構成比の変化、地域別チャネル比率など、公開データのみでは解決が難しいギャップを埋めるために使用される。APAC、EMEA、アメリカ地域にわたるブランド・カテゴリーマネージャー、流通・小売担当のリーダー、パッケージングまたは成分側の専門家など、多様な関係者に話を聞き、回答が食い違った場合には入力データを再確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:38% | CXO:19% | APAC:48% |

| 中位層:43% | 機能・事業部門リーダー:26% | EMEA:32% |

| 小規模プレーヤー:19% | マネージャー:55% | アメリカ:20% |

市場規模算定と予測

市場規模算定は、消費支出シグナル、カテゴリー浸透率、価格から国別の需要プールを再構築し、意味のある範囲で貿易・生産指標に整合させるトップダウン方式で構築されている。合計値は、サプライヤー収益構成のサンプルの積み上げ、チャネルチェックによるシェア検証、いくつかの製品タイプに対するサンプルASP×数量の適用など、選択的なボトムアップ近似によって裏付けられ、合計が現実的な範囲内に収まるかを確認している。

モデルを形作る主要な入力要素には、価格・インフレ変動(価値成長を数量成長と誤認しないため)、固形石鹸と液体・ジェル形態間の構成比の変化、天然・オーガニック製品の採用率、近代的小売とEコマースのシェア推移、パーソナルケア支出に影響する地域別の人口・所得動向が含まれる。ボトムアップチェックが小規模ブランドをカバーできない場合、ギャップはシェア・オブ・シェルフおよび流通強度の前提を用いて対応し、これをインタビューで検証している。

予測については、通常、軽度な多変量回帰に裏付けられたシナリオ分析を用いており、インフレの正常化、チャネルシフト、プレミアム化の速度に応じて見通しを柔軟に調整できるようにしている。前提条件は後続の更新サイクルで繰り返し使用できるよう十分に単純化されており、各変数は方向性とおおよその規模を確認するため、一次回答者とともに見直される。

データ検証と更新サイクル

検証は、同一モデルの一度のチェックだけでなく、複数のチェックを通じて行われる。公開資料におけるカテゴリー成長に関するコメント、観測可能な価格指数の動向、関連する貿易フロー、地域別の一人当たり支出の妥当性など、独立したシグナルとの比較を行う。

大きな乖離が見られた場合は、その要因を特定し、該当する前提を見直す。これにより、確認のためインタビュー対象者への再接触が発生することもある。承認前には、計算ロジック、単位、通貨処理の一貫性を保つため、段階的なアナリストレビューを行う。レポートは毎年更新され、重要な出来事が発生した場合には中間更新が行われ、クライアントが常に最新の見解を受け取れるよう、リリース前の最終レビューが完了する。

Mordor Intelligenceのバス・シャワー製品市場推計値と他社公開推計値との比較

バス・シャワー製品の公開市場規模がしばしば一致しないのは、対象範囲の境界の引き方が異なることと、価格の扱い方が異なることが理由である。日々の業務では、どの隣接カテゴリーが含まれるか、どの基準年が使用されるか、通貨換算のタイミングがどのように扱われるかによって、最も大きな差異が生じるのを目にする。

更新のタイミングによる違いも一般的であり、これは平均販売価格に関する前提が異なる時期に更新されるためであり、特にインフレが鈍化する時期や、近代的小売・オンラインチャネルでプレミアム構成が予想より速く変化する場合に顕著である。本レポートの背後にあるモデルは、価値成長を観測された価格シグナルに結び付け、2026年1月の更新期間中に再確認しており、これによりMordor Intelligenceが2025年および2026年の数値に使用する通貨タイミングとASPロジックが固定される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 51.68 B (2025) | |

| 業界データ発行元A | USD 52.10 B (2024) | 異なる基準年を使用しており、用途およびエンドユーザーにわたってより広範な包含範囲を適用している可能性があり、予測前提が適用される前から金額合計に影響を与える可能性がある。 |

| グローバルリサーチポータルB | USD 53.20 B (2025) | より長い予測期間を採用しており、異なる価格成長率およびチャネルシェア推移の前提を適用している可能性があり、プレミアム化が暗黙的に加速している場合、開始値を押し上げる傾向がある。 |

表中の差は絶対値では小さいが、その理由は複数年の予測にわたって累積し得るため重要である。対象範囲の境界、通貨換算時点、価格の構築方法が明確に示されている場合、推計値は毎年ストーリーを変えることなく監査・更新しやすくなる。

レポートで回答される主要な質問

バス・シャワー製品市場の2031年における予測値はいくらですか?

バス・シャワー製品市場規模は2025年の516億8,000万米ドルから2026年には530億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.39%で推移し、2031年までに657億1,000万米ドルに達すると予測されています。

バス・シャワー製品ラインにおいて売上をリードする製品フォーマットはどれですか?

ボディウォッシュ・シャワージェルは2025年に37.96%のシェアを保有し、2031年にかけてトップの地位を維持します。

天然・オーガニックのバスクレンザーはどのくらいの速さで拡大していますか?

天然・オーガニック処方は、認証取得の増加と成分の透明性の向上により、年平均成長率4.93%で拡大しています。

北米がグローバル成長を上回ると予想される理由は何ですか?

州レベルの化学物質禁止令と強力なクリーンラベル採用が、北米を2031年にかけて年平均成長率5.96%に押し上げると予想されています。

最も急速にシェアを拡大している小売チャネルはどれですか?

オンライン小売店はライブストリーミングと当日配送が購買行動を変革する中で、年平均成長率5.96%で成長しています。

最終更新日: