飼料添加物ノシヘプチドプレミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

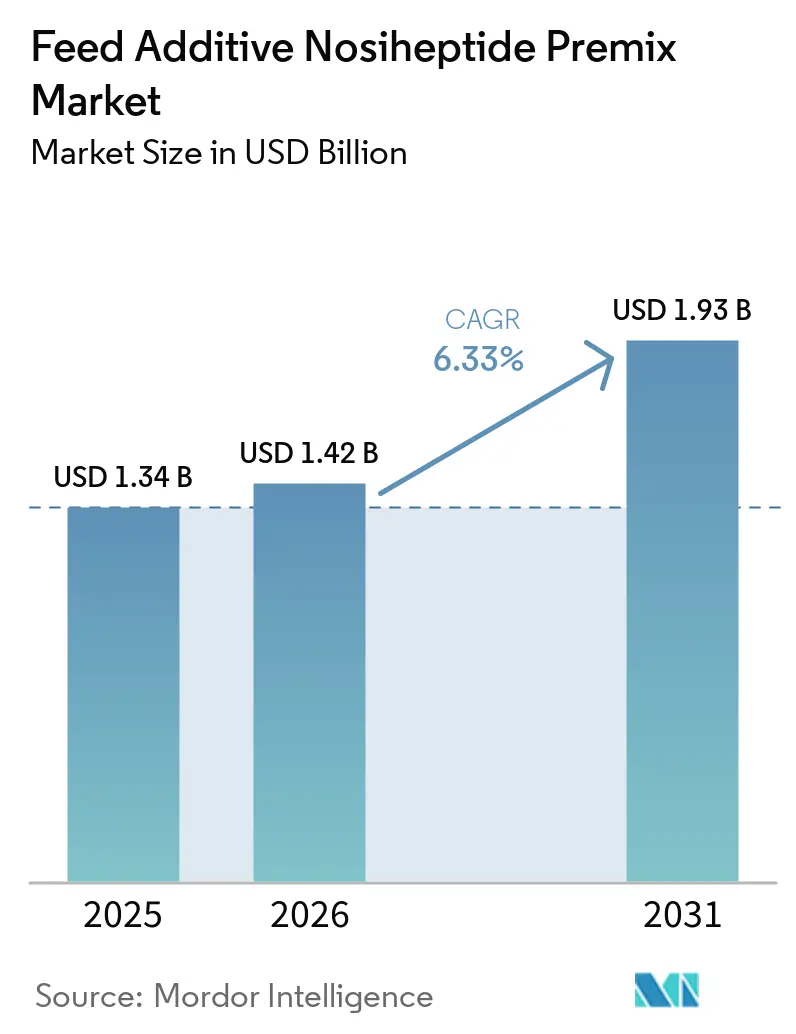

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料添加物ノシヘプチドプレミックス市場分析

飼料添加物ノシヘプチドプレミックス市場規模は、2025年の13億4,000万USDから2026年には14億2,000万USDへと成長し、2031年には19億3,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.33%を記録すると予測されています。医学的に重要な抗生物質の予防的使用を制限する米国食品医薬品局の規制措置が、狭域スペクトルのチオペプチドの採用を促進しています。これらのチオペプチドは、グラム陽性病原体を管理しながら腸内マイクロバイオームの多様性を維持するのに役立ちます。アジア太平洋地域では、インテグレーターが中東およびアフリカの家禽需要に対応するため、輸出適合型の生産システムを強化しており、残留物検査基準を遵守するためにノシヘプチドを活用しています。バイオ発酵プラットフォームは生産コストを削減し、欧州の小売業者が求めるサステナビリティ要件に対応しています。さらに、ベンチャーキャピタルの投資は、先進的な飼料健康ソリューションに対する投資家の信頼の高まりを示しています。

レポートの主要ポイント

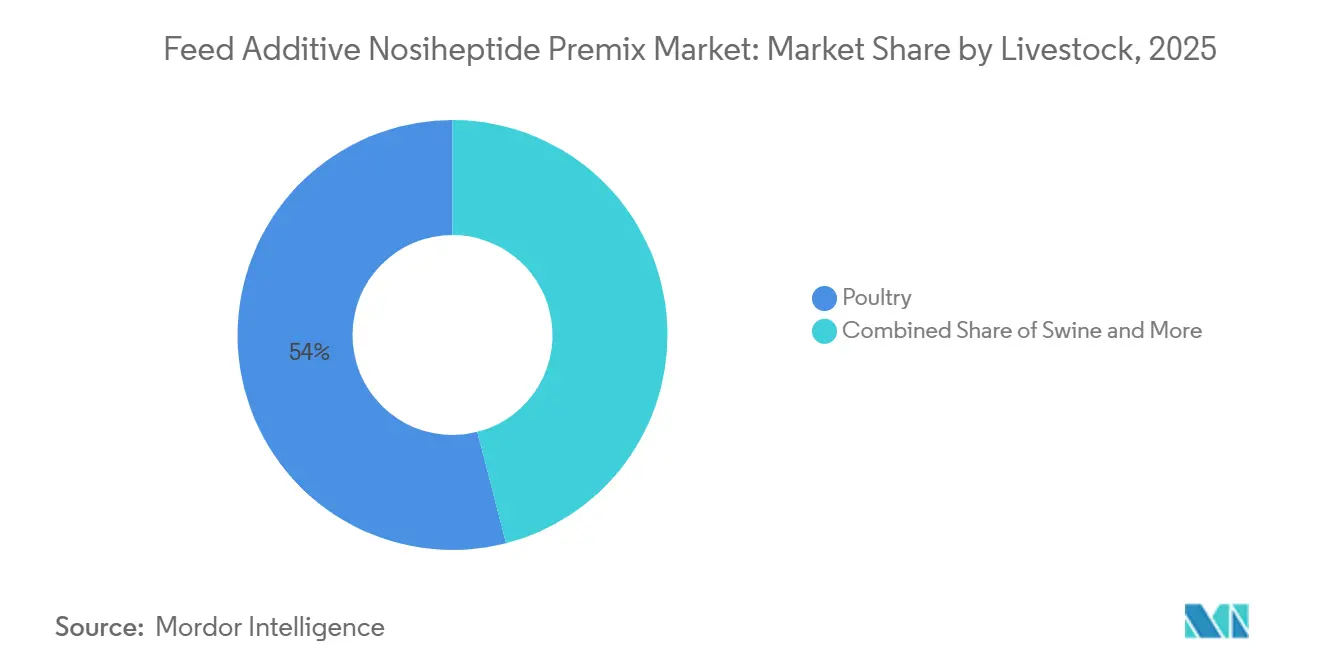

- 家畜の種類別では、家禽が2025年の飼料添加物ノシヘプチドプレミックス市場シェアの最大54%を占め、家禽向け飼料添加物ノシヘプチドプレミックス市場規模は2026年から2031年にかけて最も速い7.8%のCAGRで成長すると予測されています。

- 製剤タイプ別では、従来型プレミックスが2025年の飼料添加物ノシヘプチドプレミックス市場シェアの最大67%を占め、一方でオーガニック・非GMOプレミックス市場規模は2026年から2031年にかけて最も速い9.4%のCAGRで成長すると予測されています。

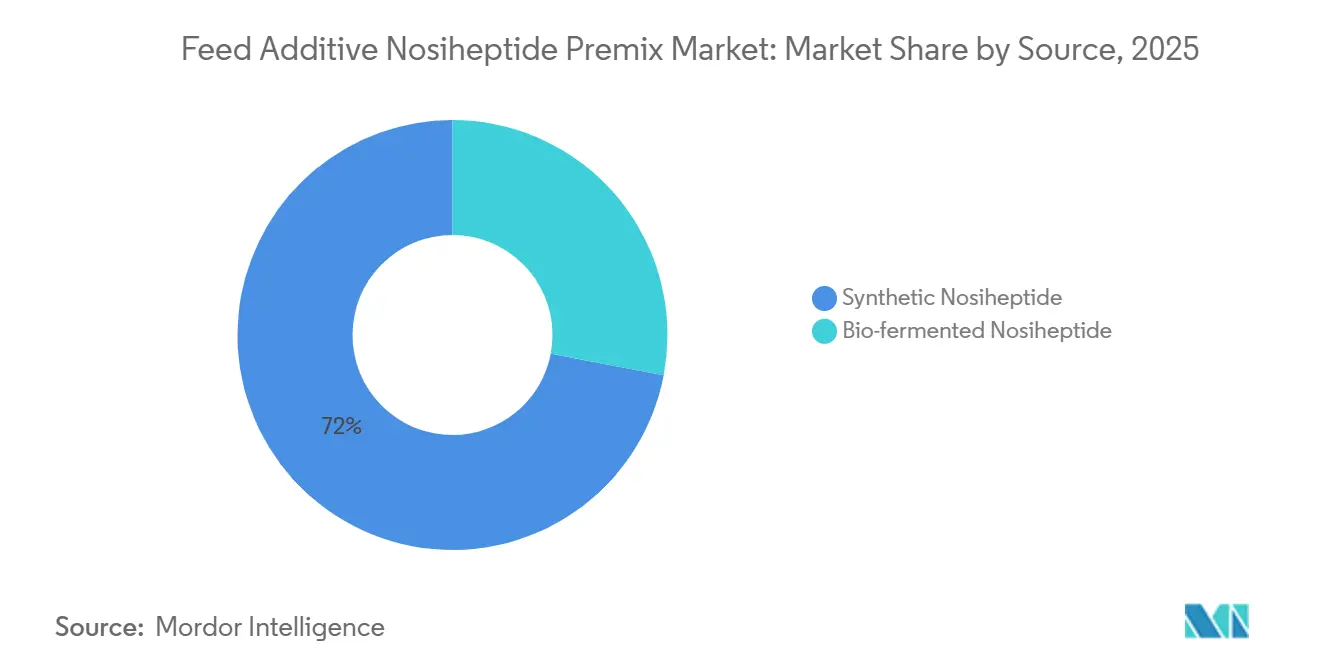

- 原料別では、合成ノシヘプチドが2025年の飼料添加物ノシヘプチドプレミックス市場規模の最大72%を占め、一方でバイオ発酵ノシヘプチドは2026年から2031年にかけて最も速い10.1%のCAGRで成長すると予測されています。

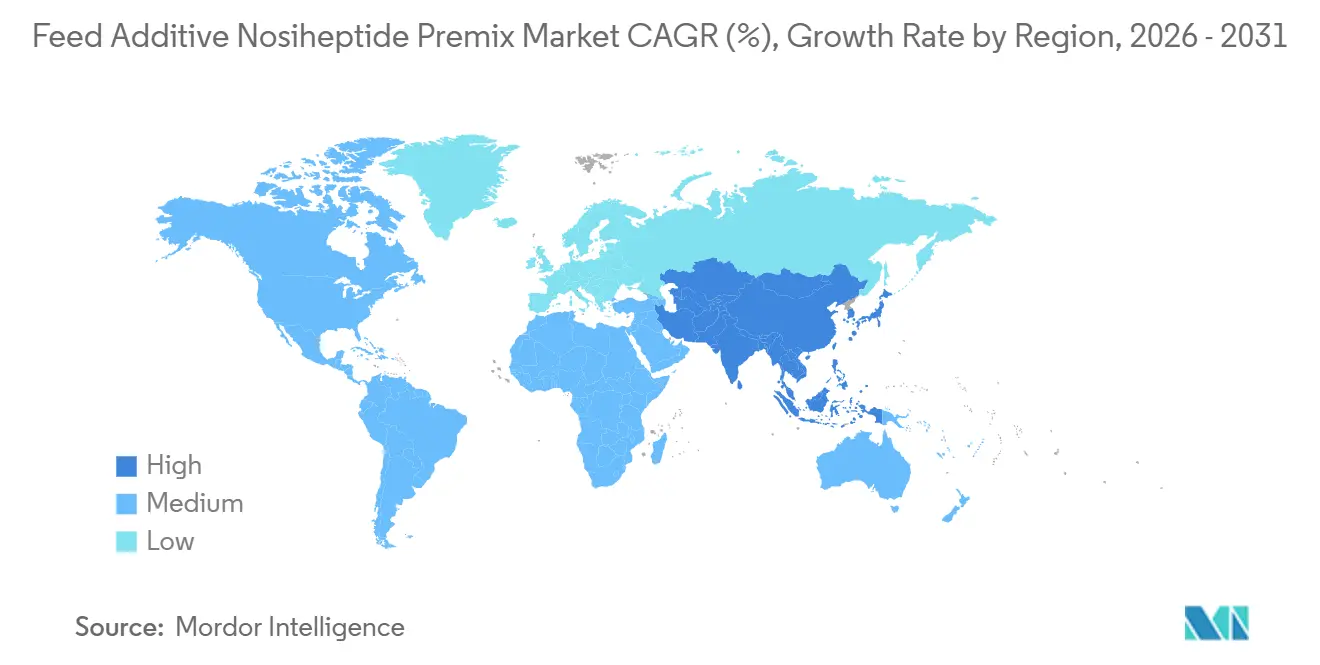

- 地域別では、北米が2025年の飼料添加物ノシヘプチドプレミックス市場シェアの最大36%を占め、一方でアジア太平洋市場は2026年から2031年にかけて最も速い7.9%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料添加物ノシヘプチドプレミックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質代替に向けた規制の推進 | +1.2% | 世界全体 | 中期(2〜4年) |

| アジア太平洋地域からの家禽肉輸出の成長 | +0.9% | アジア太平洋地域が中心、中東への波及効果あり | 中期(2〜4年) |

| 抗生物質不使用ラベルのプレミアム化の台頭 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 精密発酵製造のスケールアップ | +0.7% | 世界全体、中国および北米に集中 | 中期(2〜4年) |

| 飼料工場におけるプレミックス投与自動化の統合 | +0.5% | 世界全体、アジア太平洋および北米での早期普及 | 短期(2年以内) |

| 狭域スペクトル抗菌薬へのベンチャー資金の増加 | +0.4% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗生物質代替に向けた規制の推進

米国における厳格な抗菌薬適正使用に関する規制が、動物飼料においてノシヘプチドプレミックスなどの代替品の採用を促進しています。2024年、米国食品医薬品局(FDA)は、産業向けガイダンス(GFI)263および関連する適正使用イニシアチブを通じて、抗菌薬耐性対策を強化しました。これらの措置は、動物用の医学的に重要な抗菌薬を獣医師の監督下に置くことを義務付け、畜産生産における適切な使用を促進しています[1]出典:米国食品医薬品局、「GFI 263の影響を受ける承認済み新動物用医薬品申請リスト」、FDA.gov。。その結果、飼料メーカーおよび生産者は、進化する抗菌薬耐性政策に準拠しながら飼料効率と生産性を維持するため、ノシヘプチドなどの医学的に重要でない代替品への転換を進めています。

アジア太平洋地域からの家禽肉輸出の成長

アジアからの家禽肉輸出の増加が、ノシヘプチドプレミックスを含む特殊飼料添加物の需要を押し上げています。ラボバンク・グローバル・ポルトリー・クォータリー(2025年)によると、2024年第4四半期の世界の加工鶏肉取引量は約40万メトリックトンに達し、前年同期比15%の成長を記録しました[2]出典:ラボバンク、「ラボバンク・グローバル・ポルトリー・クォータリーレポート(2025年第2四半期)」、rabobankna.com。この成長は、タイや中国などのアジアの生産者による大規模な輸出貢献によって支えられました。輸出の拡大により、生産者は厳格な残留物・トレーサビリティ基準に準拠した飼料ソリューションの採用を迫られており、生産性と効率性を維持しながら基準を遵守するためにノシヘプチドの使用が拡大しています。

抗生物質不使用ラベルのプレミアム化の台頭

2026年にワイカト大学および香港城市大学の研究者らが発表した研究によると、消費者の60%以上が抗生物質不使用の食肉製品に対してプレミアムを支払う意向を示しており、このようなラベリングに対する強い需要が浮き彫りになっています。この消費者嗜好の高まりは、家禽生産者と小売業者が抗生物質不使用製品の拡充と飼料戦略の見直しを進める動機となっています。その結果、生産者は飼料効率と成長パフォーマンスを維持しながら抗生物質不使用基準に準拠するノシヘプチドなどの医学的に重要でない飼料添加物の採用を拡大しており、プレミアム製品のポジショニングを支えています。

精密発酵製造のスケールアップ

精密発酵技術の進歩が、ノシヘプチドを含む飼料添加物のより効率的かつ持続可能な生産を促進しています。インサイチュ製品回収や菌株最適化などの高度なバイオプロセシング手法が、溶媒集約型の化学合成への依存を最小化しながら収率の一貫性を向上させています。環境コンプライアンスに対する規制上の重点が高まる中、飼料メーカーはバイオベースの生産方法を段階的に採用しています。バージニアマイシンなどの抗生物質向けに開発された発酵プラットフォームがチオペプチド向けに転用されており、スケーラビリティの可能性が実証されています。この転換はコスト効率を促進し、カーボンフットプリントを削減し、サステナビリティ目標に沿うものであり、商業的な飼料用途におけるバイオ発酵ノシヘプチドの採用を推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合における厳格な残留物検査体制 | -0.6% | 欧州、輸出志向のアジア太平洋地域生産者へのコンプライアンス波及効果あり | 短期(2年以内) |

| 中国からのノシヘプチドAPI供給の不安定性 | -0.5% | 世界全体、北米および欧州で最も深刻 | 短期(2年以内) |

| 反芻動物飼料における採用の遅れ | -0.4% | 世界全体、北米、欧州、南米に集中 | 中期(2〜4年) |

| バシトラシンおよびタイロシンプレミックスとの価格競争 | -0.7% | 世界全体、特にコスト意識の高いアジア太平洋および南米市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州連合における厳格な残留物検査体制

欧州連合における厳格な残留物検査規制が、飼料添加物メーカーのコンプライアンスコストを押し上げています。欧州委員会規則(EU)2024/1229は、非対象飼料における24種類の抗菌物質の最大交差汚染限度値を設定しています[3]出典:欧州委員会、「飼料中の抗菌物質の交差汚染に関する最大レベルを設定する欧州委員会委任規則(EU)2024/1229」、eur-lex.europa.eu。この規制は、検出のために高感度分析手法の使用を義務付けています。厳格な閾値は、高分解能クロマトグラフィーなどの先進技術を必要とし、検査の複雑さと運営費用を増大させます。専用の生産ラインや認定された試験機関を持たない中小のプレミックスメーカーは、これらの要件を満たすうえで重大な課題に直面しています。この状況は市場参加を制限し、確立された品質管理システムを持つ大規模な垂直統合企業に有利に働いています。

中国からのノシヘプチドAPI供給の不安定性

中国からのノシヘプチド原薬(API)の供給は、主要生産地域における規制上および操業上の課題により、引き続き不安定な状態が続いています。厳格な環境検査と排出規制政策により、発酵ベースの製造施設では一時的な操業停止や稼働能力の低下が生じることがあります。ノシヘプチドの生産はこれらのバイオプロセスに依存しているため、このような混乱は生産の安定性に直接影響します。例えば、主要な工業省における大気質規制の定期的な施行により、発酵サイクルが停止または遅延し、供給の利用可能性が制約されています。この状況は、中国の供給元に依存する世界の飼料添加物メーカーにとって、調達の不確実性、価格変動、およびサプライチェーンリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家畜の種類別:輸出成長に支えられた家禽の優位性

家禽は2025年の飼料添加物ノシヘプチドプレミックス市場において最大54%のシェアを占めました。この優位性は、集約的なブロイラー生産システムと強い輸出志向の需要によって牽引されました。短い生産サイクルにより飼料配合の迅速な調整が可能となり、商業的な操業における添加物の利用が拡大しています。輸出市場では厳格な輸入基準を遵守するために低残留飼料ソリューションが求められており、家禽の首位の地位をさらに強固なものにしています。豚は腸内健康管理ニーズに支えられた第二のセグメントを形成しており、水産養殖での採用は厳格なバイオセキュリティおよび疾病予防措置により徐々に増加しています。

家禽セグメントの市場規模は2026年から2031年にかけて最も速いCAGR 7.8%で成長すると予測されています。この成長は、世界的な家禽消費の増加と集約的農業システムの拡大に起因しています。抗生物質不使用の食肉生産に対する嗜好の高まりが、パフォーマンスと飼料効率を確保する医学的に重要でない飼料添加物の採用を促進しています。家禽生産者は短い生産サイクルの恩恵を受け、新しい飼料技術の迅速な統合が可能です。この適応性は、強い輸出需要と規制コンプライアンスと相まって、家禽を市場において最も成長の速いセグメントとして位置付けています。

製剤タイプ別:オーガニックプレミックスがニッチな成長を獲得

従来型プレミックスは2025年の飼料添加物ノシヘプチドプレミックス市場シェアの最大67%を占めると予測されており、大規模飼料製造システムにおけるコスト効率とスケーラビリティによって牽引されています。これらのプレミックスは一貫した投与量と標準化された飼料プロセスとの適合性を確保しており、大量生産に適しています。アジア太平洋地域の飼料工場は主に従来型製剤を使用して操業効率を高め、コストを最小化しています。一方、オーガニックおよび非GMOプレミックスは、より高い生産の複雑さと分離処理システムの必要性により、メーカーにとって操業上の課題をもたらすため、依然として限定的な普及にとどまっています。

オーガニック・非GMOプレミックスセグメントは2026年から2031年にかけて最も速いCAGR 9.4%で成長すると予測されており、クリーンラベルおよび抗生物質不使用の畜産生産システムへの需要の高まりによって牽引されています。小売業者と食品生産者はトレーサビリティと認証にますます注力しており、特殊飼料配合の採用を促進しています。生産者は認証要件を満たすために分離生産ラインとコンプライアンス措置に投資しています。より高い生産コストにもかかわらず、プレミアム価格設定の機会と消費者嗜好の変化により、先進国および新興の畜産市場の両方においてオーガニックおよび非GMOプレミックスの成長が予測されています。

原料別:サステナビリティの観点からバイオ発酵が台頭

合成ノシヘプチドは2025年の飼料添加物ノシヘプチドプレミックス市場シェアの最大72%を占め、確立された生産インフラとコスト上の優位性によって牽引されています。大規模な化学製造は一貫した生産量と信頼性の高い供給を確保しており、合成品は商業的な飼料操業において好まれる選択肢となっています。既存のサプライチェーンと技術的な専門知識がその優位性をさらに強化しており、特に大量の飼料生産が行われる地域においてその傾向が顕著です。これらの要因により、コスト効率が高くスケーラブルなソリューションを求めるメーカーにとって、合成原料が引き続き好まれる選択肢となっています。

バイオ発酵ノシヘプチドは2026年から2031年にかけて最も速いCAGR 10.1%で成長すると予測されており、サステナビリティと環境に配慮した生産方法への注目の高まりに支えられています。発酵技術の進歩が生産効率を向上させ、環境への影響を最小化しています。飼料メーカーは規制要件とカーボン削減目標を満たすためにバイオベースの代替品を段階的に採用しています。持続可能な調達とクリーンな生産プロセスへの重点の高まりが、特にプレミアムおよび環境意識の高い市場セグメントに対応する生産者の間でバイオ発酵ノシヘプチドの採用を促進すると予測されています。

地域分析

北米は2025年の飼料添加物ノシヘプチドプレミックス市場シェアの最大36%を占めています。この優位性は、厳格な規制の枠組みと抗生物質不使用の畜産生産システムの広範な採用に起因しています。米国食品医薬品局は医学的に重要な抗菌薬に対して獣医師の監督を義務付けており、医学的に重要でない代替品への移行を促進しています。さらに、同地域の垂直統合型の家禽生産者は高度な飼料管理システムを活用し、新しい配合を迅速に採用することで、商業的な畜産生産においてノシヘプチドなどの特殊飼料添加物への安定した需要を確保しています。

アジア太平洋地域は2026年から2031年にかけて最も速いCAGR 7.9%を記録すると予測されており、畜産生産の成長と輸出志向のサプライチェーンによって牽引されています。食肉消費の増加と農業システムの集約化が、パフォーマンス向上型飼料添加物の採用を促進しています。地域の生産者は国内外の市場に対応するため、飼料製造インフラと近代的な生産慣行に投資しています。中国、タイ、ベトナムなどの国々は世界の家禽輸出における役割を強化しており、厳格な残留物・品質基準に準拠した特殊添加物への需要を押し上げています。

欧州は成熟しているが価値志向の市場を形成しており、厳格な規制の枠組みと認証された畜産生産システムへの需要の増加に支えられています。抗菌薬使用と残留物コンプライアンスに関する厳格な政策が、生産者に医学的に重要でない飼料添加物への転換を促しています。畜産生産者は規制および小売業者の要件を満たすために高度なトレーサビリティシステムと認証された飼料原料を採用しています。この移行は、特に中小メーカーにとって操業の複雑さと生産コストを増大させます。同時に、抗生物質不使用およびオーガニックの動物製品への強い需要がプレミアム価格設定を支え、サプライヤーがコンプライアンスコストを相殺しながら地域全体で収益性を維持することを可能にしています。

競合状況

飼料添加物ノシヘプチドプレミックス市場は中程度に分散しており、Guangdong Haid Group Co., Ltd.、Tianjin Ringpu Bio-Pharmacy Co., Ltd.、Zhejiang Shenghua Biok Biology Co., Ltd.、Shandong Sinder Technology Co., Ltd.、およびAnyou Biotechnology Group Co., Ltd.などの中国大手企業が大きなシェアを占めています。主要な飼料インテグレーターは、垂直統合と生産施設の拡張を通じて市場ポジションを強化しています。企業はサプライチェーンを強化し、単一地域の調達への依存を低減するため、能力拡大と国際的な製造拠点の確立にますます注力しています。この戦略的アプローチは、特に発酵ベースの生産システムにおける規制上の混乱とサプライチェーンの不安定性に関連するリスクを軽減することを目的としています。

市場における競争は、価格のみならず技術的進歩と製品品質によってますます影響を受けています。企業は変化する規制基準と顧客の期待に対応するため、高度な発酵技術、品質管理システム、およびトレーサビリティソリューションにリソースを配分しています。Zhejiang Esigma Animal Health Co., Ltd.やShandong Sinder Technology Co., Ltd.などの組織は、動物衛生と統合飼料ソリューションにおけるイノベーションを重視しています。カスタマイズされた配合と規制コンプライアンスを満たす製品を提供する能力が重要な競争優位性として台頭しており、畜産生産者が飼料添加物を選択する際にパフォーマンス、安全性、および規制遵守を重視しているためです。

2026年、Guangdong Haid Group Co., Ltd.はシンガポールに新たな生産・研究開発施設を設立することで飼料添加物バリューチェーンにおけるプレゼンスを拡大しました。この施設は東南アジア全域の畜産および水産養殖栄養をサポートすることを目的としており、技術移転、完全なトレーサビリティシステム、および国際品質基準に準拠した高度な飼料配合の開発を重視しています。このイニシアチブは、製品の一貫性を向上させ、供給の信頼性を高め、特殊飼料添加物への高まる需要に対応するための地域製造とイノベーションへの主要プレーヤーの投資を強調しています。

飼料添加物ノシヘプチドプレミックス業界リーダー

Guangdong Haid Group Co., Ltd.

Tianjin Ringpu Bio-Pharmacy Co., Ltd.

Zhejiang Shenghua Biok Biology Co., Ltd.

Shandong Sinder Technology Co., Ltd.

Anyou Biotechnology Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Guangdong Haid Group Co., Ltd.は、ベトナムおよびラオスで新たな飼料生産プロジェクトを開始することで飼料添加物・プレミックスのバリューチェーンを拡大し、東南アジアの畜産および水産養殖市場におけるプレゼンスを強化しました。

- 2026年1月:Guangdong Haid Group Co., Ltd.は、シンガポールに新たな生産・研究開発施設を設立することで飼料・添加物の能力を強化しました。同施設は畜産および水産養殖栄養ならびに高度な飼料配合に注力しています。

世界の飼料添加物ノシヘプチドプレミックス市場レポートの調査範囲

ノシヘプチドプレミックスは、家畜の成長パフォーマンスと飼料効率を向上させるために使用される抗菌剤であるノシヘプチドを含む飼料添加物ブレンドです。有害な腸内細菌を制御し、栄養吸収をサポートします。プレミックス形態は飼料中への均一な分散を確保し、一貫した投与量と抗生物質使用規制の遵守を促進します。飼料添加物ノシヘプチドプレミックス市場レポートは、家畜の種類別(家禽、豚、反芻動物、水産養殖、その他の家畜)、製剤タイプ別(従来型プレミックスおよびオーガニック・非GMOプレミックス)、原料別(合成ノシヘプチドおよびバイオ発酵ノシヘプチド)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| その他の家畜 |

| 従来型プレミックス |

| オーガニック・非GMOプレミックス |

| 合成ノシヘプチド |

| バイオ発酵ノシヘプチド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 家畜の種類別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| その他の家畜 | ||

| 製剤タイプ別 | 従来型プレミックス | |

| オーガニック・非GMOプレミックス | ||

| 原料別 | 合成ノシヘプチド | |

| バイオ発酵ノシヘプチド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

飼料添加物ノシヘプチドプレミックス市場の現在の世界的な市場規模はいくらですか?

飼料添加物ノシヘプチドプレミックス市場規模は2025年に13億4,000万USDと評価されました。

今後5年間で市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて、同セクターはCAGR 6.33%を記録すると予測されており、医学的に重要な抗生物質に対する規制圧力と狭域スペクトル代替品への需要の高まりを反映しています。

ノシヘプチドプレミックスの需要を主導している家畜セグメントはどれですか?

家禽が市場シェアの最大54%を占めてリードしており、2026年から2031年にかけて最も速いCAGR 7.8%で拡大すると予測されています。

最も速い収益成長を記録する地域はどこですか?

アジア太平洋市場は2026年から2031年にかけて最も速いCAGR 7.9%を達成する見込みです。

最終更新日: