外部固定器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外部固定器市場分析

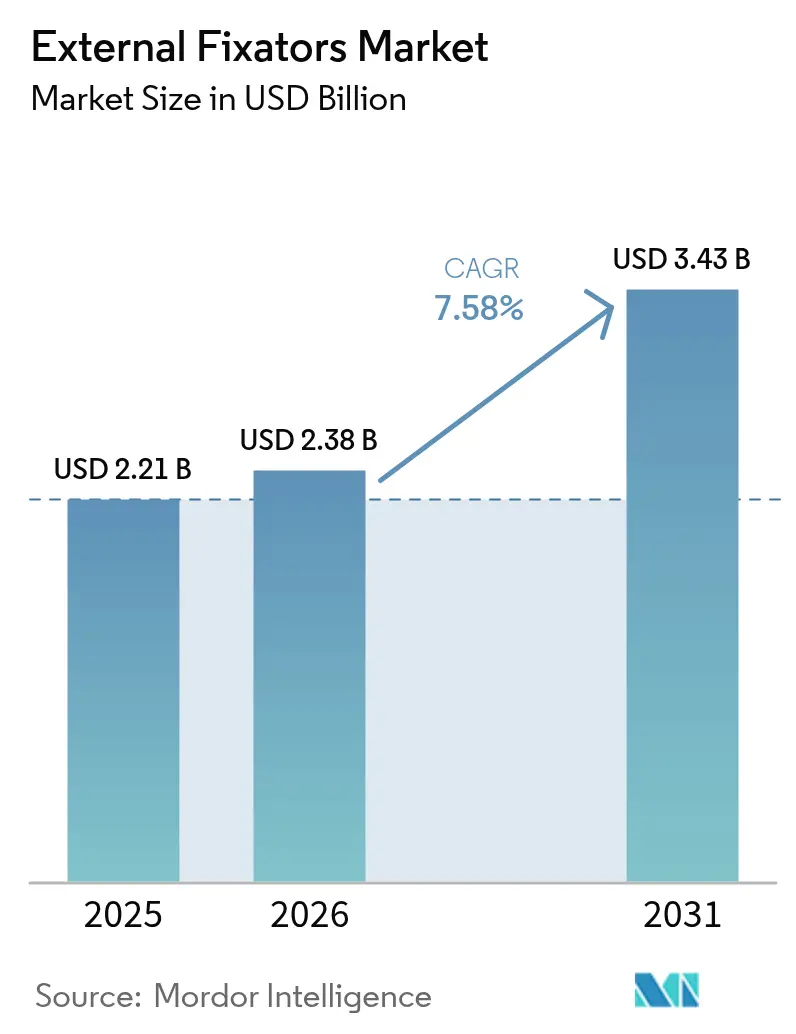

2026年の外部固定器市場規模は23億8,000万米ドルと推定され、2025年の21億1,000万米ドルから成長し、2031年の予測値は34億3,000万米ドルで、2026年から2031年にかけて年平均成長率7.58%で成長しています。この相当規模の拡大は、純粋に機械的なフレームからコンピューター支援・センサー搭載プラットフォームへのセクターの転換を反映しており、より精密なアライメント制御、より迅速なリハビリテーション、および患者への負担軽減が期待されています。需要は、急速に高齢化する人口(特に骨粗鬆症性骨折を起こしやすい)と、即時安定化を必要とする交通事故やスポーツ傷害の絶え間ない増加という二大マクロ要因によって促進されています。自動ストラット調整とクラウドベース監視を中心に設計されたスマートシステムも、計算エラーを削減し、多忙な外傷手術室での調整時間を短縮するため、外科医の支持を獲得しています。これらの要因が合わさり、いくつかの地域では償還障壁や感染に関する懸念が残っているものの、外部固定器市場の明確な成長軌道を支えています。

主要レポートポイント

- 製品タイプ別では、手動デバイスが2025年に43.72%の収益シェアをリードし、一方でコンピューター支援システムは2031年にかけて最速の9.48%の年平均成長率を記録する見込みです。

- 固定構成別では、一側性および両側性フレームが2025年に外部固定器市場シェアの48.10%を占め、一方で環状構造は10.74%の年平均成長率で進展すると予測されています。

- 用途別では、骨折固定が2025年の外部固定器市場規模の56.05%を占め、肢延長術は11.56%の年平均成長率で上昇する見込みです。

- 解剖学的部位別では、下肢外傷が52.64%のシェアを占めましたが、骨盤および股関節の使用は2031年までに10.01%の年平均成長率で成長しています。

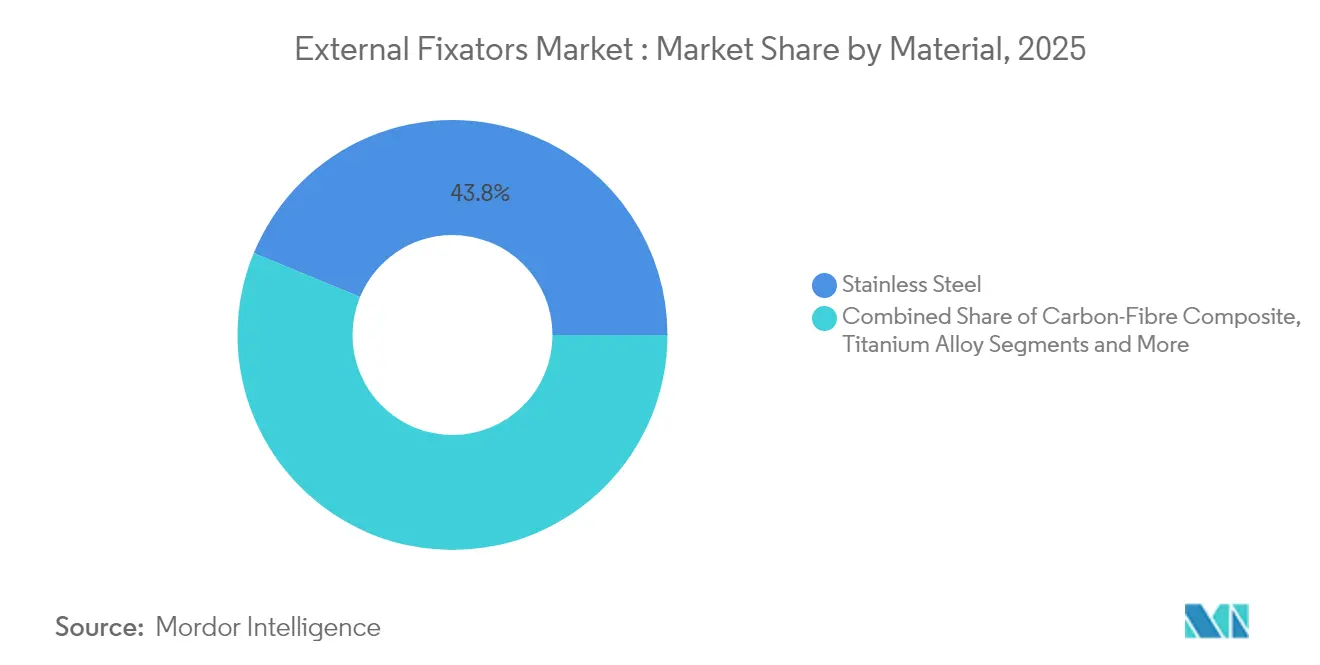

- 材料別では、ステンレス鋼が43.78%で支配的な地位を維持し、一方で炭素繊維複合材は11.02%の年平均成長率で拡大する予測です。

- エンドユーザー別では、病院が2025年に63.72%のシェアを獲得し、一方で外来手術センター(ASC)が最速の8.62%の年平均成長率を示しています。

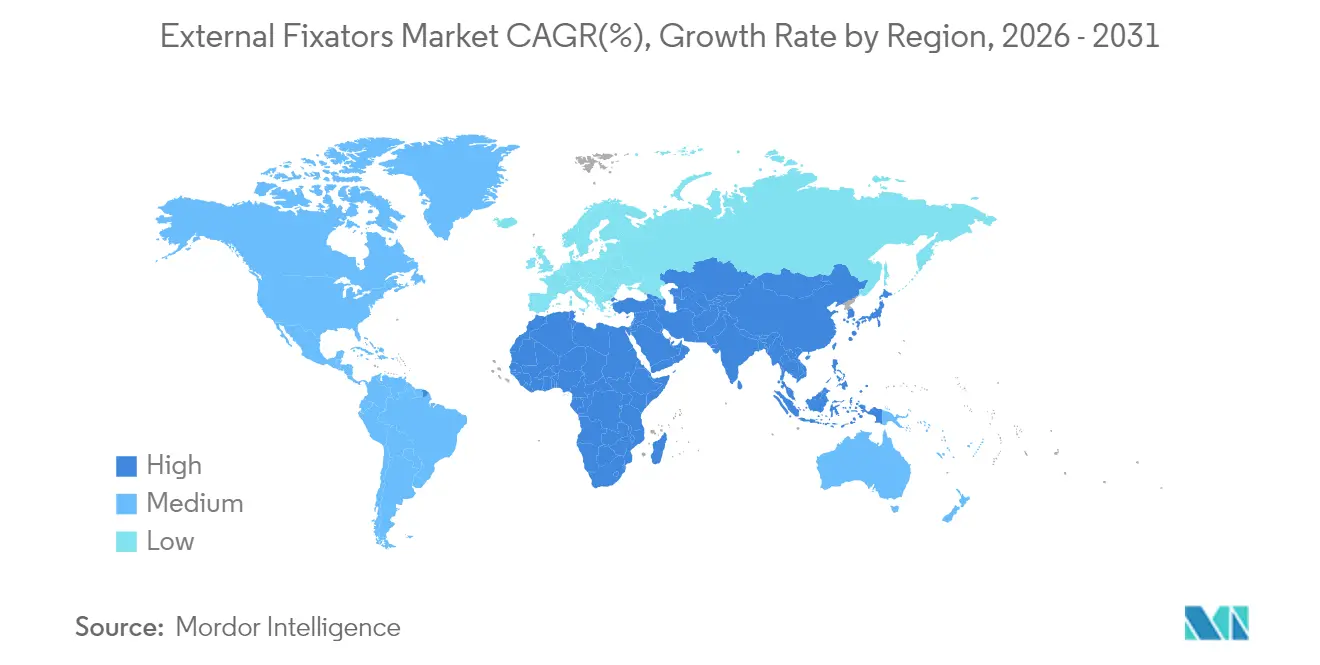

- 地域別では、北米が36.10%のシェアを保持しましたが、アジア太平洋の外部固定器市場はインフラ整備の高度化と外傷症例数の増加を背景に9.08%の年平均成長率で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

外部固定器市場のドライバー影響分析*

| 要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 交通事故およびスポーツ傷害の急増 | +1.8% | 世界規模、特にアジア太平洋およびラテンアメリカで深刻 | 中期(2〜4年) |

| 低侵襲ケアへの嗜好の高まり | +1.5% | 北米およびヨーロッパ、アジア太平洋へ拡大中 | 短期(2年以内) |

| 急速に高齢化する骨粗鬆症人口 | +2.1% | 世界規模、先進国・地域に集中 | 長期(4年以上) |

| 画期的な3Dプリント患者特異的ユニット | +1.2% | 北米およびヨーロッパ、アーリーアダプター段階 | 中期(2〜4年) |

| 軍事および災害地域における広範な展開 | +0.7% | 世界各地の紛争地域 | 長期(4年以上) |

| 糖尿病性足感染症の再建 | +0.9% | 糖尿病が蔓延する新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

交通事故およびスポーツ傷害の急増

都市交通密度の加速と一般市民のスポーツ参加増加が外傷症例数を高水準に保ち、病院が迅速なダメージコントロール手技を好む傾向を促進しています。外部フレームは、完全な内固定リソースが利用できない場合——中所得国では傷害率が急上昇している状況で一般的——に迅速な安定化を可能にします。[1]世界保健機関、「傷病者ケアの改善」、who.intしたがって、アジア太平洋の都市回廊は主要な需要拠点を形成しています。また、多発外傷症例での初期安定化までの時間を短縮しようとする北米の救急科でも採用が増加しています。

低侵襲ケアへの嗜好の高まり

医療保険支払者および医療提供者は現在、手術室時間を短縮し日帰り退院を可能にするプロトコルを重視しています。外部フレームは、広範な軟組織切開を回避することでこの目標を満たしており、最近のデータによると、ピン刺入部を一次閉鎖することで感染リスクを低減し、整容的な結果を改善できることが確認されています。[2]James D. Brodell Jr.、「外固定ピン刺入部の一次閉鎖は整形外科外傷手術後に安全である」、PubMed、pubmed.ncbi.nlm.nih.gov外来センターの外科医にとって、現在の軽量炭素繊維ストラットによるフレーム組み立てが簡素化されているため、ASCの成長トレンドに適合するという追加的なメリットがあります。

急速に高齢化する骨粗鬆症人口

70歳以上の患者における脆弱性骨折は依然として高水準で推移しており、骨折後の骨粗鬆症治療を受けている患者は15.2%に過ぎません。外部フレームは、スクリューの把持力が不十分なほど骨質が低下している場合に外科医に選択肢を提供します。企業はピンコーティングと荷重分散設計で応えており、これらは多孔性の骨に特化したもので、外部固定器市場が高齢者外傷サービスにおいて引き続き重要であることを確保しています。

画期的な3Dプリント患者特異的固定器

積層造形技術により、従来のスチール代替品が50〜150ユーロであるのに対し、オーダーメイドリングを10〜15ユーロで製造できるようになり、コストを大幅に削減しながらフィット感を向上させています。高所得の外傷ユニットでは、患者に合わせたフレームにより術前計画時間が短縮され、一方リソースの限られた地域では局所プリンティングにより供給の遅延が解消されます。CT設計ソフトウェアと病院内プリンターの組み合わせにより、スマートなオーダーメイドフレームが外部固定器市場の次なる飛躍として位置付けられています。

外部固定器市場の抑制要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 内固定代替手段の利用可能性 | −1.4% | 世界規模、特に先進医療システムで顕著 | 短期(2年以内) |

| 熟練整形外科医の不足 | −1.1% | 農村部および発展途上地域で深刻 | 長期(4年以上) |

| ピン刺入部感染への懐疑心の高さ | −0.8% | 病院の感染管理品質によって異なる | 中期(2〜4年) |

| スマート固定器への断片的な償還 | −0.9% | 高所得地域の複雑な支払者システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

内固定代替手段の利用可能性

現代のプレートおよび髄内釘は改善された生体力学的プロファイルを持ち、外部ハードウェアを回避できるため、軟組織の状態が許す場合には外科医の嗜好が内固定ソリューションへ傾いています。大腿骨頸部システムを使用した研究では、骨癒合率が高く合併症が少ないことが報告されており、骨頭下骨折でのフレーム使用に対して挑戦状を突きつけています。したがって、先進市場では内固定インプラントが選択的手術で普及するにつれ、外部固定器市場に向かい風が生じています。

熟練整形外科医の不足

多軸フレームの適用には、ピンの正確な配置と術後の調整が必要であり、後輩スタッフにとってしばしば困難を伴います。外傷負担が最も高い農村部のアジアおよびアフリカでは、医療従事者の不足が最も顕著です。MAXFRAME AUTOSTRUTなどの自動化システムにより調整の複雑さが軽減されていますが、大規模なスキル移転は依然として長期的な課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

外部固定器市場セグメント分析

製品タイプ別:

スマートシステムがイノベーションを牽引手動フレームの外部固定器市場規模は2025年に9億7,000万米ドルに達し、43.72%のシェアを占め、最前線の外傷手術室における支配的な役割を裏付けています。しかし、コンピューター支援プラットフォームは9.48%の年平均成長率で拡大しており、手動計算なしに精度を高めることへの緊急ニーズを反映しています。Johnson & JohnsonのMAXFRAME AUTOSTRUTに代表されるストラット駆動型ヘキサポッドフレームは、ソフトウェアの誘導下で自動的に骨を再整列させ、フレーム調整のための外来受診を削減します。

データ主導の矯正を好む外科医は、スマートダッシュボードが人的エラーを削減し、複雑な変形症例に再現性をもたらす方法を高く評価しています。手動システムはリソースの限られた病院では依然として普及していますが、クラウド接続型のシステムが予測期間を通じてスマート側へと市場シェアを傾ける態勢にあります。センサーフィードバックとリモートモニタリングにおける継続的な研究開発は、外部固定器市場が統合されたデジタル対応製品ミックスへと移行しつつある理由を裏付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

固定タイプ別:

環状システムが勢いを増す一側性および両側性バーが2025年の外部固定器市場規模への最大の貢献を生み出し、適用の容易さと低コストのおかげで収益の48.10%を占めました。そのシンプルな設計により、長管骨の安定化が急務である緊急外傷において欠かせない存在となっています。一方で、環状フレームは荷重を均等に分散させ段階的な変形矯正を可能にするため最速の10.74%の年平均成長率を記録しており、これらは肢再建クリニックにおいて不可欠な特性です。

皮下INFIXアプローチによる骨盤損傷管理は環状構造の生体力学的優位性を示しており、従来のスキャフォールドと比較して99.5%の骨癒合率と神経合併症の少なさが報告されています。成長はまた、複数平面骨折に対処するために一側性バーとリングを組み合わせたハイブリッドアセンブリからも生まれています。イリザロフ手技における研修医トレーニングの拡充が環状システムの軌道を確固たるものにし、時間の経過とともに外部固定器市場シェアの均衡を変化させるでしょう。

用途別:

肢延長が有望視される外傷による骨折安定化が2025年の外部固定器市場シェアの56.05%を占め、ダメージコントロール整形外科における確立された役割を確認しました。しかし、肢延長および変形矯正術はプログラム可能なストラットによって患者の期待が高まり外科的アウトカムが改善するにつれ、そのセグメントの11.56%の年平均成長率を記録すると予測されています。

自動延長装置の進歩により日々の調整が簡素化され、小児および成人の身長延長候補者の両方において選択的採用が促進されています。これらのイノベーションは、2031年までに肢延長収益が外部固定器市場規模のより大きなシェアを形成し、急性外傷を超えて収益を多様化するという見解を支えています。

解剖学的部位別:

骨盤の用途が加速下肢骨折、特に脛骨および大腿骨損傷が2025年収益の52.64%を牽引しました。これは事故発生率の高さと確立された固定プロトコルによるものです。しかし、骨盤および股関節セグメントは、軟組織下にハードウェアを隠すことで患者の快適性を向上させる低侵襲INFIXアプローチに支えられ、10.01%の年平均成長率で他を上回る勢いを見せています。

人口高齢化および骨粗鬆症などの生活習慣病が股関節骨折の有病率を強化し、多方向力に耐えられる専用骨盤フレームへの需要を促進しています。これらの動向を踏まえると、骨盤ソリューションが外部固定器市場成長の増加する部分を占め、より軽量で解剖学的に輪郭を持つハードウェアへの専用研究開発を推進するでしょう。

材料別:

炭素繊維複合材がイノベーションをリードステンレス鋼は2025年に43.78%のシェアを持つ主力材料として残りました。これは手頃な価格と予測可能な強度によるものです。しかし、炭素繊維複合材プラットフォームは、術中イメージングを容易にする放射線透過性と患者の移動性を向上させる軽量性を背景に、11.02%の年平均成長率で拡大する予測です。

病院はフォローアップ中にCTとX線を頻繁に使用します。したがって、部位を遮らないフレームは治癒確認を加速させ、明確な臨床的利点となります。チタンは感染リスクの高い症例でニッチな価値を保持し、二次手術を避けなければならない小児用途では生体吸収性ポリマーが登場しています。これらの変化は、材料革新が外部固定器市場のダイナミクスを再定義する上での重要なレバーであることを裏付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

エンドユーザー別:

ASCが成長を獲得複雑な外傷は通常救急科を経由するため、病院は2025年に63.72%の収益で支配的な地位を維持しました。しかし、ASCは償還モデルが外来骨折ケアを奨励し、低侵襲プラットフォームが入院期間を短縮するにつれ、8.62%の年平均成長率で上昇しています。迅速に装着でき、即時荷重を可能にし、フォローアップが限定的で済む外部フレームはASCモデルに適合しており、外部固定器市場がこのコスト意識の高い環境に浸透するのを助けています。

専門外傷センターは引き続き複雑なフレーム矯正の専門知識を擁していますが、設計の簡素化により学習曲線が下がっており、ASCが単純な骨折を安全に管理できるようになっています。「ASC対応」の特長を強調した製品ラベリングは、メーカーがパッケージング、機器トレイ、およびトレーニングをこの拡大する診療環境に合わせていることを示しています。

地域分析

北米外部固定器市場

北米は2025年に36.10%という最大の外部固定器市場シェアを維持しました。これは、包括的な外傷ネットワーク、強固な償還制度、およびデジタル整形外科イノベーションを促進するエコシステムによるものです。スマートフレームに対する定期的な510(k)認可は、患者の安全を守りながら製刷新を奨励する規制環境を証明しています。レベルI外傷センターへの継続的な資本投資は高い手術件数を維持し、サプライヤーに予測可能な需要の可視性を提供しています。

アジア太平洋外部固定器市場

アジア太平洋地域は、急増する交通事故、都市拡大、および手術の手頃さを高める全国的な保険プログラムにより、最も速い9.08%のCAGRを記録しました。中国の官民病院建設の拡大はアクセスを広げ、一方で日本は人口高齢化による前例のない高齢者骨折の負担に直面しています。Smith+Nephewを含む多国籍医療機器企業は、オーストラリアおよびニュージーランド向けの足・足首キットなど国別ポートフォリオを展開しており、この地域のイノベーションに対する牽引力を証明しています。

欧州外部固定器市場

欧州は成熟しながらも技術先進的な地域であり、炭素繊維フレームおよび自動化フレームが成果重視の調達と共鳴しています。ドイツは臨床エビデンスの創出を主導し、英国はコスト効率の高い外来ケアに注力し、フランスは環状フレームの専門知識を深める四肢再建フェローシップに投資しています。CEマーク安全基準は欧州の購買を導くだけでなく、グローバル外部固定器市場に参入する輸出業者の設計要件も形成しています。

規制環境

外部固定器は主要市場において骨接合用外部固定装置として規制されており、米国では通常、21 CFR 888.3030に基づくクラスII医療機器として扱われ、510(k)経路が上市の主要な手段となっている。2026年の注目すべきコンプライアンス上の節目は、2026年2月2日に施行されるFDAの品質マネジメントシステム規則(QMSR)である。これにより米国の品質システム要件はISO 13485:2016により近づけられ、北米向けに販売する製造業者に対する文書化、サプライヤー管理、市販後プロセスの基準が高められる。

規格の整合も進んでいる。FDAは外部骨格固定装置向けにASTM F1541-24を承認し、旧版(ASTM F1541-17)からの移行期間は2027年12月19日まで続く。これにより、OEMは調査対象期間中に試験証拠パッケージを更新する必要がある。欧州では、医療機器規則(MDR)の枠組みが外部固定プラットフォームの適合性評価および技術文書要件を引き続き形成しており、CEマーキングと米国での認可の両方を目指すグローバルサプライヤーの製品設計管理および臨床エビデンス戦略に影響を与えている。

バリューチェーン分析

外部固定器のバリューチェーンは、特殊な原材料(手術用グレードのステンレス鋼、チタン合金、カーボンファイバー複合材)から始まり、精密製造(CNC加工、スイス式旋削、表面処理およびコーティング)、組立および包装、滅菌サービス、そして病院、外来手術センター、外傷センターへの流通へと進む。デジタルおよびスマートシステムについては、上流層はソフトウェア開発、検証・妥当性確認、安全なデータワークフローを含むまで拡大し、品質システムの下での設計管理とサプライヤー資格認定の役割を高めている。

最近の供給側の兆候は、材料物流とサービス能力の脆弱性を示している。2026年3月、Jayon Implantsは中東情勢に関連する海運ルートの混乱の中、14~15トンのチタン原材料がドイツで滞留していると報告した。これは、チタンの入手可能性と輸送がピン、ロッド、構造部品のリードタイムにどのように影響するかを浮き立たせている。業界の対応としては、重要な原材料のデュアルソーシング、より長期のブランケット購買契約、在庫バッファーの強化が重視されつつあり、一方で米国における滅菌能力の制約や高級カーボンファイバーの地理的集中は、グローバルOEMネットワーク全体のコストおよびフルフィルメント実績を左右し続けている。

競合状況

外部固定器市場は適度に断片化しています。Johnson & Johnson、Stryker、Smith+Nephew、Zimmer Biomet、およびGlobus Medicalがグローバルサプライを支えていますが、いずれも圧倒的に高いシェアを持つわけではなく、中堅イノベーターに競争の余地を与えています。リーダー企業は独自のデジタルアルゴリズム、自動化ストラットキット、および軽量複合アーキテクチャによって差別化を図っています。たとえば、Johnson & JohnsonのMAXFRAME AUTOSTRUTは矯正スケジュールを自動化し、アライメントデータを外科医のタブレットに送信することで、フォローアップイメージングの頻度を削減しています。

合併トレンドは継続しており、EnivisによるLimaCorporateの買収は、外部フレームの知見を含む再建ツールボックスを拡張し、スマートインプラントを軸とした統合を示しています。同時に、機動的な3Dプリントスタートアップが大学病院と協力してポイントオブケアで患者特異的フレームのプロトタイプを製作し、従来の量産体制のシェアを少しずつ奪っています。

サプライヤーは、新興経済圏ではコストダウンしたステンレスキットで未開拓領域を追い求め、OECD市場ではプレミアム複合材をアップセルしています。ポートフォリオの幅、外科医教育、およびフィールドサービス対応時間が中核的な競争レバーであり続けており、デジタル強化だけでは外部固定器市場での勝利を保証しないことを確認しています。

外部固定器業界リーダー

Stryker

Zimmer Biomet

Smith & Nephew

Orthofix Holdings, Inc.

Johnson and Johnson

- *免責事項:主要選手の並び順不同

本レポートで取り上げた外部固定器市場企業

- Johnson & Johnson

- Stryker

- Smiths Group

- Zimmer Biomet

- Orthofix Holdings

- Medtronic

- Globus Medical

- Acumed

- B. Braun (Aesculap)

- GPC Medical

- Ortho-SUV

- Response Ortho

- Auxein Medical

- Double Medical

- Kanghui (MDT)

- Fixus (USA)

- Orthopaedic Implant Co.

- Tianjin Walkman Biomaterial

- DeRoyal Industries

市場機会と将来展望

外部固定器の機会は、ワークフローの改善と臨床精度の向上に直結する分野で拡大しており、特にコンピュータ支援およびヘキサポッドプラットフォームは、多面的変形矯正における手作業計算のステップを減らし、自動延長プロトコルを支援する。規制の標準化も、ASTM F1541-24(旧版からの移行期間は2027年12月19日まで継続)などの承認済み基準に基づいて試験および文書パッケージを構築する企業に商業化の余地を生み出している。FDA QMSRのもと、2026年2月2日に施行されるISO 13485:2016整合の要件により、これらの体制は複数地域での申請とサプライヤー資格認定をより効率的に支援できる。

プラットフォームの幅広さも注目すべき方向であり、骨再建と軟部組織管理を統合する円形システムなどが挙げられる。例えばBlueOcean Globalは2026年1月、Excelsior External Fixation Systemに対してFDA 510(k)認可を取得し、クラスII外部固定分野への新興プラットフォームの継続的な参入を示している。材料主導の差別化も活発であり、放射線透過性のカーボンファイバーフレームは、外傷および四肢再建における画像診断中心のフォローアップ経路に適合している。同時に、チタンおよび滅菌サービスにおける供給制約は、ニアショアリングによって原材料を確保する製造業者や、器具およびトレイ構成を簡素化して病院およびASCでの導入を早める製造業者に機会を生み出している。

外部固定器市場における最近の業界動向

- 2026年2月:Smith+NephewはRMR Orthoと米国独占販売契約を締結し、A'TOMIC Nitinol Fixation Systemを外傷・四肢関連ポートフォリオに追加した。この販売契約により、特許を持つニチノールベースの固定技術への流通主導型のアクセスが拡大した。これにより、完全なプラットフォーム再開発を必要とせずにポートフォリオの深みが広がる。

- 2026年1月:Zimmer Biometは、足および足首の変形矯正と骨折固定用のBrachiator Mini-Rail External Fixation Systemの商業発売を発表した。Paragon 28と共同開発された。これはZimmer Biometの小骨用外部固定分野での存在感を拡大するとともに、四肢および外傷領域における術式特化型ソリューションを支える。

- 2025年5月:Fusion Orthopedicsは、事業および流通の移管を完了した後、Metalogixの外部固定システムをポートフォリオに追加した。流通網の拡大により、外科医や医療施設への提供体制が改善される。これは、既存の外部固定システムに依存する外傷および再建ワークフローを対象としている。

外部固定器市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、主に外傷および変形矯正において体外から骨を安定化するために使用される外部固定装置から得られる収益を、病院や整形外科医療施設全体でカバーしている。

対象外項目:獣医用外部固定装置、内部固定インプラント(プレート、ネジ、ネイル)、使い捨てのギプスまたは副子固定用品は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 手動固定器

- コンピューター支援型・スマート固定器

- ヘキサポッド固定器

- レール・リング固定器

- 固定タイプ別

- 一側性および両側性

- 環状

- ハイブリッド

- その他

- 用途別

- 骨折固定

- 整形外科的変形

- 感染骨折

- 肢延長・矯正

- 解剖学的部位別

- 上肢

- 下肢

- 骨盤および股関節

- 材料別

- 炭素繊維複合材

- ステンレス鋼

- チタン合金

- 生体吸収性ポリマー

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科・外傷センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、何を対象とし何を対象としないかの境界を設定し、その後、地域別の初期需要像を構築するのに役立った。負傷負担の背景としては世界保健機関(WHO)、医療システム指標としてはOECD、外傷・骨折関連の監視情報としては米国CDC、使用パターンや臨床実務動向としては査読済みの整形外科系学術誌など、公開情報源を参照した。

また、規制および回収リスト、調達通知、一般的な医療技術報道を確認し、その上で企業の開示文書や投資家向け説明資料を用いて製品ミックスや地域展開を把握した。可能な場合は、企業財務、ニュース・財務情報、特許データベースの有料サブスクリプションを利用し、発売やポートフォリオ変更の相互確認を迅速化した。ここに挙げたデスクリサーチの情報源は例示であり網羅的ではなく、データ収集、検証、調査内容の明確化のために他にも多数の資料が用いられた。

一次インタビューおよび調査

一次調査は、初期モデルを臨床現場の実情と比較検証し、公開データに明確に表れない前提を修正するために活用された。製造業者、販売代理店、整形外科医、外傷センター職員、調達担当者など、機器側とケア側の専門家に幅広くヒアリングを行った。これらのインタビューは、APAC、EMEA、南北アメリカ全体で、術式件数がどのように外部固定の使用へと結びつくかを特定するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | APAC:47% |

| ミドルティア:50% | 機能/事業部門責任者:22% | EMEA:34% |

| 小規模プレイヤー:19% | マネージャー:59% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、整形外科的外傷および四肢再建の術式活動から需要プールを再構築するトップダウン方式から始まり、予想される外部固定の使用を各国および医療施設ごとに反映させる。総計の実態を保つため、サンプル抽出した平均販売価格に推定単位数量を乗じたもの、地域別のチャネルチェック、開示情報が許す範囲でのサプライヤー収益の妥当性確認など、選択的なボトムアップ的近似値によって結果を裏付けている。

モデルで使用される主要な入力には、骨折発生の兆候、外傷術式件数、外部固定(一時的および根治的)に振り分けられる症例の割合、円形フレームと一側性フレームの比率、入札購買と民間購買を調整した平均販売価格帯が含まれる。予測はシナリオ分析を用いて開発され、採用シフト、価格圧力、術式件数の成長は一次データにより検証された範囲内で調整される。開示が限られる小規模市場でボトムアップ的な視点が不完全な場合、類似の治療経路を持つ代替市場を用いてギャップを補い、その後医療アクセスと価格差を調整する。

データ検証および更新サイクル

単一の前提が全体の数値を左右しないよう、出力結果は複数のステップで確認される。術式指標、意味のある範囲での輸出入の方向性、公に確認できる価格情報などの独立した指標と結果を比較し、既知の出来事と一致しない急激な変動を確認する。

最終承認前に、別のアナリストが計算内容、範囲の境界、地域別配分の合理性を確認し、疑問点があれば再確認のために戻す。レポートは毎年更新され、政策変更、製品回収、価格変動などの重大な出来事が発生した場合には中間的な更新も行われる。納品直前には最新の見直しを行い、クライアントには最新の状況が反映された内容が提供される。

Mordor Intelligenceによる外部固定器市場推定値と他の公開推定値との比較

外部固定器に関する各種公開市場値は、一見同じテーマを扱っているように見えても、大きく異なることがある。この差は通常、機器の対象範囲に何が含まれるか、どの年が基準年とされているか、そして術式使用と価格がどのように収益へ変換されているかによって生じる。

整形外科専門家からの術式指標および治療経路の確認により、Mordor Intelligenceの推定値は、より広範な固定システム全体ではなく外部固定の使用に紐づけられている。他の推定値では、隣接製品を含めて計上したり、入札で通常許容される以上の価格上昇を想定したり、地域収益を米ドルに換算する際に古い時点の為替レートを用いたりすることが差異の要因となることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.38 B (2026) | |

| 業界ポータルA | USD 2.30 B (2024) | より早い基準年を用いており、一時的な外傷用途と長期的な再建用途を明確に分けずに、外部固定器をより広く定義する傾向があり、これが想定されるASPおよびボリュームミックスを変化させる可能性がある。 |

| シンジケート発行元B | USD 2.28 B (2024) | 2031年までより高い成長率を想定しており、外部固定システムを単一のプールされたカテゴリーとして扱っているように見え、為替レートのタイミングや地域別入札での割引適用方法については視認性が限られている。 |

表からわかるように、この差は主に基準年の選択、対象範囲の厳密さ、そして入札中心の市場における価格の扱い方によって説明できる。術式に紐づいた需要指標にモデルを結びつけ、実際的な価格およびミックスの検証によって総計を検証することで、追跡と再現がより容易な市場数値を提示できる。

レポートで回答される主要な質問

2026年の外部固定器市場の規模はどのくらいですか?

市場は2026年に23億8,000万米ドルと評価されており、2031年にかけて7.58%の年平均成長率が予測されています。

外部固定器市場で最も速く拡大している地域はどこですか?

アジア太平洋が最も急成長している地域であり、急速な都市化と外傷発生率の上昇により9.08%の年平均成長率で進展する見込みです。

最も勢いを増している製品セグメントはどれですか?

コンピューター支援型およびスマート外部フレームは、自動化ストラット調整とデジタルモニタリング機能により9.48%の年平均成長率で上昇しています。

外部固定器における炭素繊維複合材の重要性は何ですか?

炭素繊維複合材は放射線透過性があり軽量であるため、イメージングワークフローと患者の快適性が向上します。これが11.02%の年平均成長率で成長している理由です。

より広範な普及を妨げている主な阻害要因は何ですか?

外部ハードウェアなしに強力な生体力学的安定性を提供する高度な内固定プレートおよび髄内釘との競争が、選択的症例での採用を減少させています。

最終更新日: