テクノロジーセクターにおける報酬管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

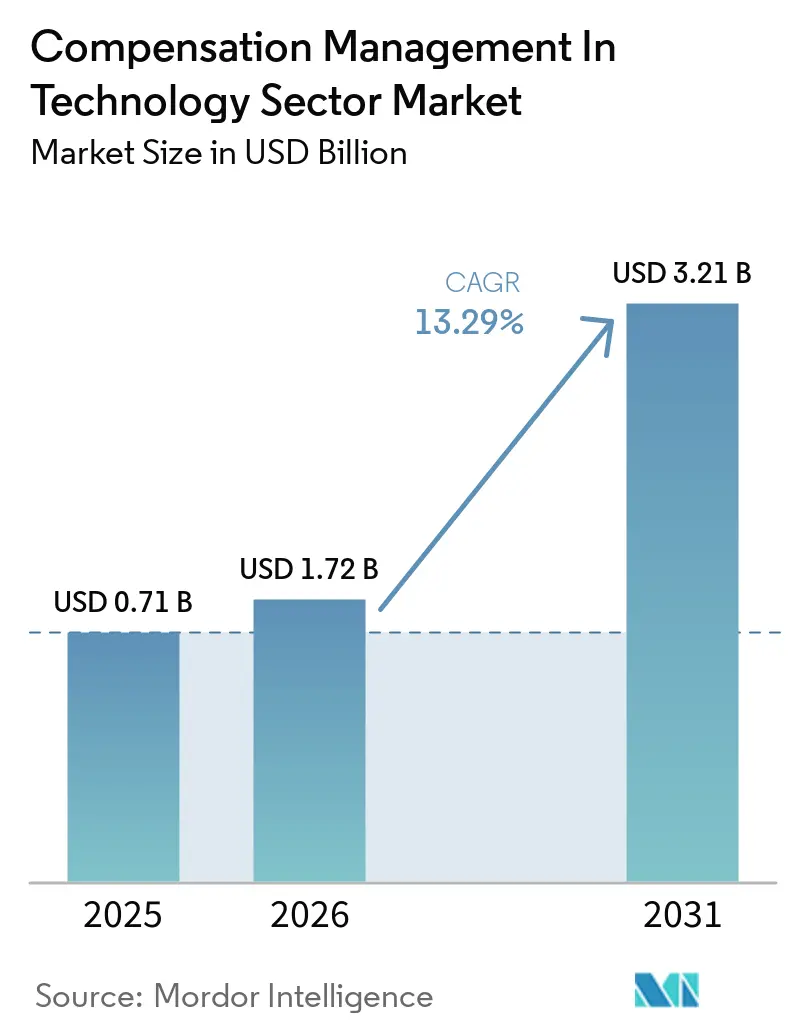

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 3.21 十億米ドル |

| 成長率 (2026 - 2031) | 13.29% CAGR |

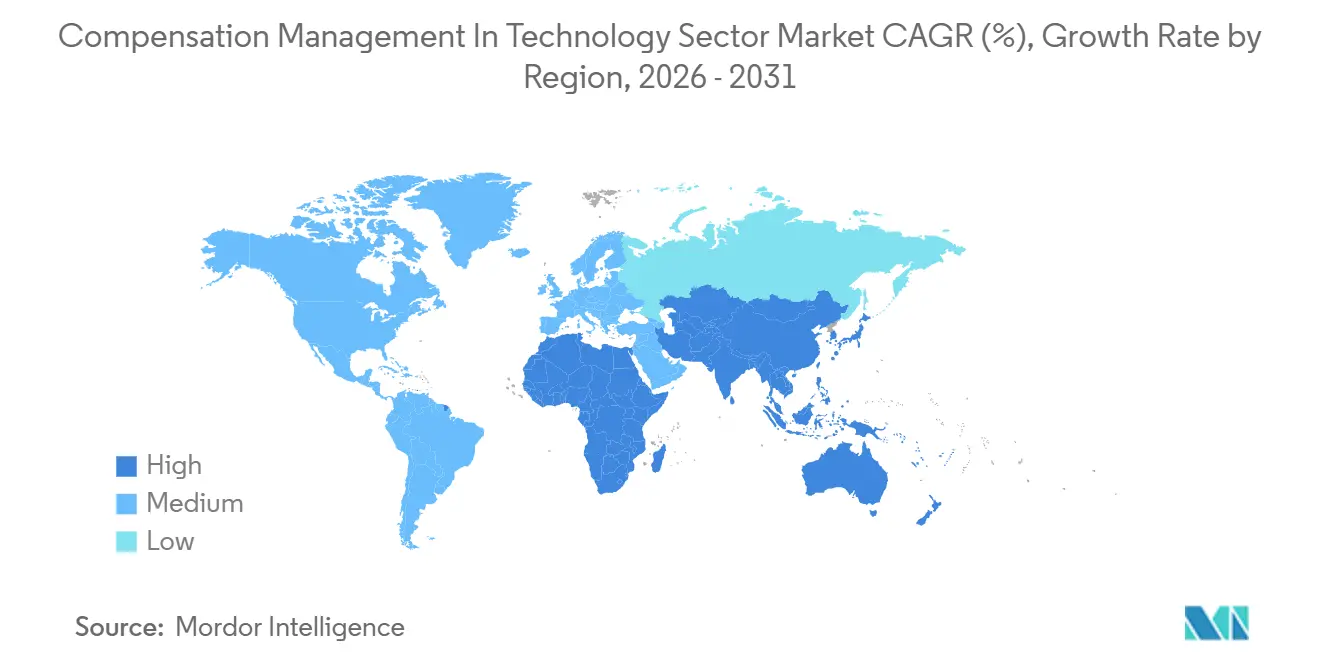

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクノロジーセクターにおける報酬管理市場の分析

テクノロジーセクターにおける報酬管理市場は、2025年に7.1 ビリオン 米ドル、2026年に1.72 ビリオン 米ドルと予測され、2031年までに3.21 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 13.29%で成長する見込みです。テクノロジーセクターにおける報酬管理は、雇用主が厳格な給与開示規制、より頻繁な株式審査、および防御可能な報酬記録に対するニーズの高まりに直面する中で拡大しています。市場はまた、AI、クラウド、およびサイバーセキュリティ人材の不足からも恩恵を受けており、これにより雇用主は年次審査サイクルが許容する頻度を超えて、給与帯、インセンティブ構造、および株式パッケージを見直すことを余儀なくされています。スプレッドシートを中心とした報酬サイクルは、大規模なテクノロジー組織が現在必要とする監査証跡、ワークフロー管理、またはシステム横断的な可視性を提供しないため、その関連性を失いつつあります。ベンダー間の競争は統合品質によってますます形成されており、購買者は報酬ツールがHRIS、給与計算、財務、および株式システムとリアルタイムで連携することを期待しています。テクノロジーセクターにおける報酬管理のもう一つの変化は、給与透明性規制が給与差別化の余地を縮小しており、雇用主が多くの旧来のプラットフォームではいまだ適切にモデル化されていない株式および非現金報酬にさらに依存するよう促していることです。

主要レポートの要点

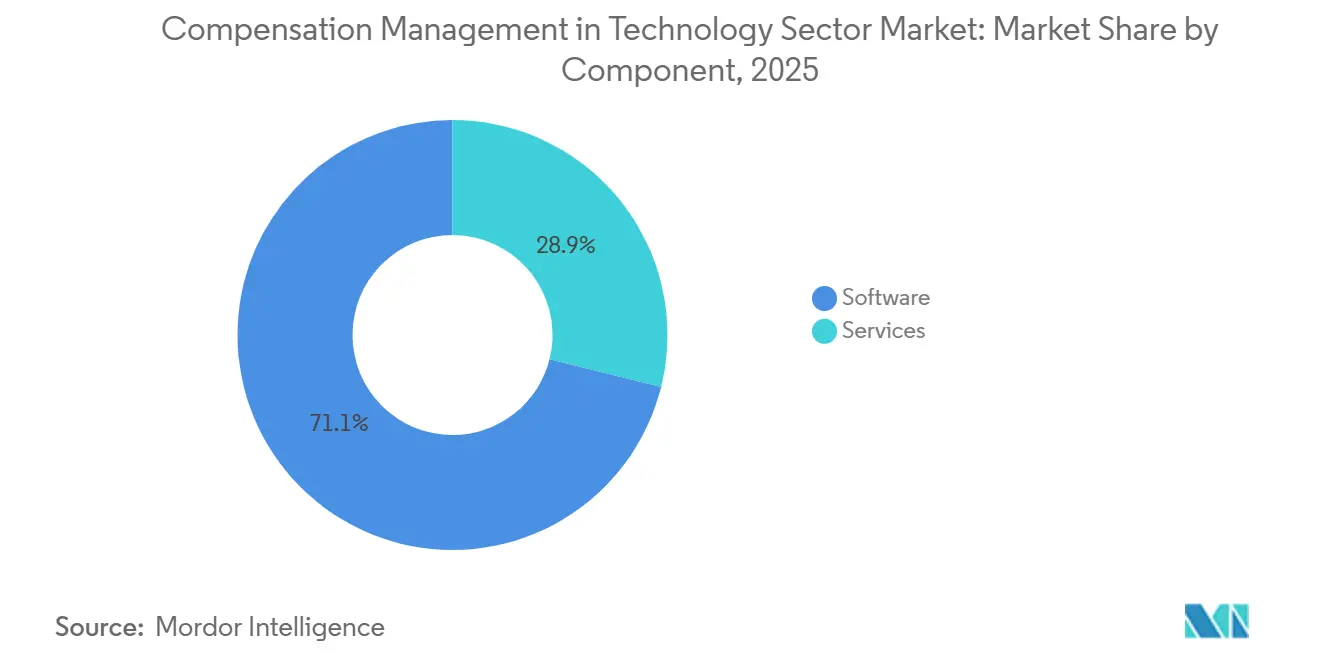

- コンポーネント別では、ソフトウェアが2025年に71.12%のシェアでリードし、テクノロジーセクターにおける報酬管理市場においてサービスは2031年までCAGR 15.23%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年のテクノロジーセクターにおける報酬管理市場の68.45%のシェアを占め、ハイブリッド展開は2031年までCAGR 14.89%で成長すると予測されています。

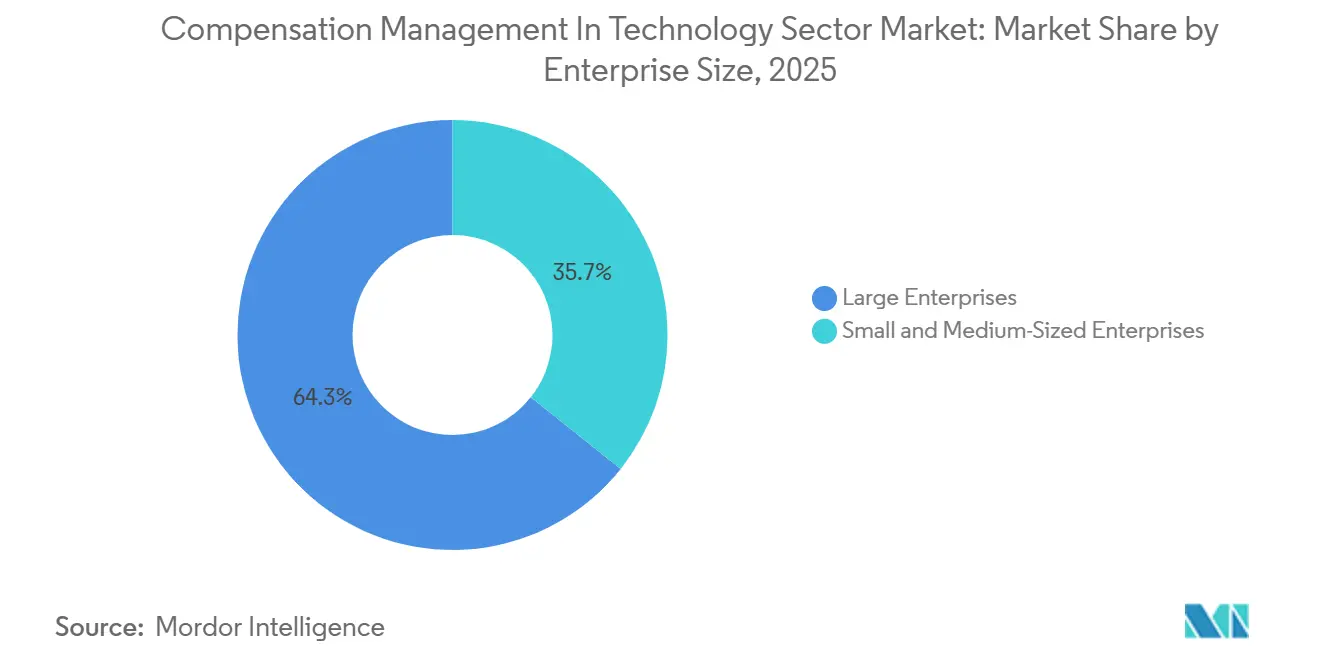

- 企業規模別では、大企業が2025年のテクノロジーセクターにおける報酬管理市場の64.30%のシェアを占め、中小企業は2031年までCAGR 16.11%で最も速い成長を記録すると予想されています。

- 機能別では、報酬計画が2025年のテクノロジーセクターにおける報酬管理市場の24.87%を占め、報酬アナリティクスおよびレポーティングは2031年までCAGR 15.67%で成長すると予測されています。

- 地域別では、北米が2025年のテクノロジーセクターにおける報酬管理市場シェアの41.05%を占め、アジア太平洋地域は2031年までCAGR 16.73%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

テクノロジーセクターにおける報酬管理市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 給与透明性および給与公平性コンプライアンスの期限 | +3.5% | 北米とEUで最も高い強度を持つグローバル | 短期(2年以内) |

| 報酬ワークフローにおけるクラウドおよびAIの採用 | +2.8% | 北米、EU、およびAPACコアで早期の成果を持つグローバル | 中期(2〜4年) |

| 希少なAI、クラウド、およびサイバーセキュリティ人材をめぐる競争 | +2.2% | 北米およびEU、インドおよび東南アジアへの波及 | 期(2〜4年) |

| スプレッドシートから監査対応報酬システムへの企業移行 | +1.8% | 北米、EU、およびAPACコア | 短期(2年以内) |

| 分散型テックチームにおけるマルチカントリー報酬ガバナンスへの高まるニーズ | +1.4% | 特に南米およびAPACにリモートハブを持つ北米を中心としたグローバル | 中期(2〜4年) |

| 年次給与調査が急速に陳腐化する中でのリアルタイムベンチマーキング需要 | +1.0% | 北米およびEU、APACでの関連性の高まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

給与透明性および給与公平性コンプライアンスの期限

テクノロジーセクターにおける報酬管理市場は、コンプライアンスの期限から強力な後押しを受けており、報酬ソフトウェアをオプションのHRツールではなく、コアとなる管理システムへと変えています。EUの給与透明性指令に基づく2026年6月7日の期限により、テクノロジー分野の雇用主は給与範囲の開示を準備し、給与決定を文書化し、より高い規律をもって内部の給与格差を審査することを余儀なくされています。米国においても、給与透明性規制が各州で拡大しており、リモートポジションを掲載する雇用主は、単一の求人を複数の開示義務に合わせる必要があることが多くなっています。[1]コロラド州労働雇用局、「同一労働同一賃金法」、コロラド州労働雇用局、cdle.colorado.gov イリノイ州も給与透明性に関する同様の要件を追加しており、複数の管轄区域にまたがって同時に採用を行う雇用主へのプレッシャーを高めています。これにより、テクノロジーセクターにおける報酬管理市場において、管轄区域対応型の報酬プラットフォームの価値が高まっています。これらのプラットフォームは、ポリシーロジック、承認履歴、および掲載管理を単一のシステムで維持することができます。より大規模な労働力を持つ雇用主に対する次の報告義務の波は、最初の開示準備の段階をはるかに超えて、コンプライアンス主導の購買を活発に維持し続ける可能性が高いです。

報酬ワークフローにおけるクラウドおよびAIの採用

テクノロジーセクターにおける報酬管理産業は、年次報酬サイクルら継続的な意思決定支援へのシフトによっても形成されています。2026年には、インセンティブ報酬チームの81%が何らかの形でAIを使用していると報告しており、積極的なユーザーは市場の変化に対する準備率が67%と、軽度のユーザーよりもはるかに高い数値を示しました。[2]Clare McLeod、「報酬管理におけるAIの現状、2026年の統計とトレンド」、Stello AI、getstello.ai あるプラットフォームは、700社以上の企業からのリアルタイム市場データと大規模なスキルグラフを活用して給与推奨をサポートするAI給与・報酬エージェントを強調しており、94%のオファー承諾率と23%のオファーまでの時間短縮を達成しています。[3]Gloat、「AI給与・報酬エージェント」、Gloat、gloat.com 別のベンダーは、SOC 2 タイプII準拠環境内での給与公平性分析、予算シナリオモデリング、およびリアルタイム報酬シミュレーションのための生成AI機能を追加し、プロバイダーがAIを企業管理フレームワークに組み込む方法を示しています。テクノロジーセクターにおける報酬管理市場では、購買者がサイクル終了後に結果を要約するだけでなく、条件の変化に応じて給与決定を動的にガイドするシステムを期待するようになっているため、これらのリリースは重要です。監査可能性、ガバナンス、および安全な展開にAIを結びつけるベンダーは、AIをスタンドアロン機能として位置づけるベンダーよりも多くの信頼を得る可能性が高いです。

希少なAI、クラウド、およびサイバーセキュリティ人材をめぐる競争

テクノロジーセクターにおける報酬管理市場は、希少な技術人材が雇用主に対して報酬構造をより頻繁かつより精密に見直すことを強いているという事実から恩恵を受けています。テクノロジー分野の雇用主は、AI、クラウド、およびサイバーセキュリィの職種が従来の審査サイクルよりも速く変化する中で、単一の年次給与ベンチマークに頼ることはできません。これにより、報酬はバックオフィスの審査プロセスから、オファー承諾、リテンション、および内部公平性管理のための最前線のツールへと変化しています。問題は給与水準の高さだけでなく、類似した職種全体で株式付与、インセンティブのトリガー、および地理的差異を一貫して価格設定する必要性にもあります。テクノロジーセクターにおける報酬管理市場では、単一のワークフローで現金と株式を比較できるプラットフォームがますます有用になっており、多くの高価値候補者が基本給だけでなく報酬パッケージ全体を評価するためです。その結果、ガバナンスを失ったり、チームや国をまたいで一貫性のないオファーを生み出したりすることなく、雇用主が給与ロジックを迅速に調整するのを支援するシステムへの安定した需要が生まれています。

スプレッドシートから監査対応報酬システムへの企業移行

テクノロジーセクターにおける報酬管理市場は、スプレッドシート主導の報酬審査からの企業の移行から引き続き恩恵を受けています。スプレッドシート主導の報酬サイルは通常8〜12週間かかりますが、AIネイティブプラットフォームはそのサイクルを2週間以下に短縮でき、これにより正式なプラットフォームの運用上の根拠が変わります。スプレッドシートはまた、脆弱な監査履歴、断片化した承認、および誰がいつ給与推奨を変更したかに対する限られた管理を生み出します。テクノロジーセクターにおける報酬管理では、開示規則と内部審査の期待の両方が報酬行動に対する文書化された根拠を必要とするため、これらの弱点は現在より重要になっています。また、組織の51.4%がいまだ正式な職務アーキテクチャを欠いていると報告されており、多くの雇用主が役割構造が不完全なまま給与決定の近代化を試みていることを意味しています。このギャップは、スプレッドシートが大規模に確実にサポートできないテンプレート、ワークフロー、およびデータガバナンスを提供するため、構造化された報酬システムが地歩を固めるのを助けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予算制約のある給与決定がスイト拡張を遅らせる | -1.8% | グローバル、SMEセグメントと新興市場で最も深刻 | 短期(2年以内) |

| HRIS、給与計算、株式、および財務システム全体の統合の複雑さ | -1.5% | グローバル、特にマルチシステムアーキテクチャを持つ大企業で複雑 | 中期(2〜4年) |

| スキルプレミアムの圧縮がテック役割の頻繁な再価格設定を強いる | -1.0% | 北米、EU、APACコア | 中期(2〜4年) |

| 給与情報源の誤情報と所在地給与の摩擦が正式な給与プログラムへの信頼を損なう | -0.7% | クラウドソーシングされた給与の可視性を増幅する給与透明性法がある北米とEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予算制約のある給与決定がスイート拡張を遅らせる

テクノロジーセクターにおける報酬管理市場は、テクノロジー分野の雇用主がより厳格な予算管理期間に移行するにつれて、依然とて購買サイクルの遅延という課題に直面しています。多くの企業はまずコアとなる計画モジュールを保護し、ヘッドカウントと採用計画が明確になるまで、アナリティクス、透明性、または株式拡張への支出を遅らせます。これは特に、ガバナンスの必要性を理解しているものの、採用慎重期においてより広範なプラットフォームの展開を常に正当化できるわけではない、小規模なテクノロジー企業において顕著です。この支出パターンは通常、報ソフトウェアをロードマップから除外するわけではありませんが、展開を段階的に延ばし、短期的なモジュール拡張を縮小します。テクノロジーセクターにおける報酬管理市場では、これはバンドル価格設定とより広い製品フットプリントを持つベンダーに有利に働きます。購買者は複数のポイントツールを追加するよりも、既存の関係を深めることを好む傾向があるためです。このダイナミクスは大規模なプラットフォームを支援する一方で、単一の狭い報酬ユースケースのみをカバーする小規模ベンダーにとっては困難を生じさせます。

HRIS、給与計算、株式、および財務システム全体の統合の複雑さ

テクノロジーセクターにおける報酬管理市場は、HRIS、給与計算、財務、および株式システム全体で報酬データを接続することの難しさによっても妨げられています。大規模なテクノロジー雇用主は、複数のシステムで同時に報酬プロセスを実行することが多く、クリーンでリアルタイムのデータフローを達成することが困難です。市場ベンチマーク、株式付与、給与計算の変更、および財務承認が同期して更新されない場合、推奨が遅くなり信頼性が低下するため、報酬プラットフォームの価値は低下します。この問題は、雇用主が監査対応レポーティングを必要とする場合にさらに深刻であり、断片化したシステムアーキテクチャが給与決定を支持する証拠を遅らせたり弱めたりする可能性があるためです。テクノロジーセクターにおける報酬管理市場では、強力なコネクタと柔軟な展開オプションを提供するベンダーが優位に立ちます。統合品質がプラットフォームが更新されるか置き換えられるかを決定することが多いためです。同じ要因が、複雑な継承システム資産を持つ大規模なテクノロジー雇用主の間で、単純なクラウドのみのモデルよりもハイブリッド展開が速く成長している理由も説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がプラットフォームを超えた複雑さを示す

ソフトウェアは2025年のテクノロジーセクターにおける報酬管理市場の71.12%を占め、サービスは2031年までに15.23%のCAGRで拡大すると予測されています。この分割は、ソフトウェアサブスクリプションが収益基盤であり続けることを示していますが、購買者がプラットフォーム自体を超えたサポートをますます必要としていることも示しています。テクノロジーセクターにおける報酬管理市場では、マルチカントリーの報酬設計、ワークフロー設定、データ移行、およびポリシー調整を内部チームだけで実行することが困難なため、サービスへの需要が高まっています。サービスへのニーズはまた、テクノロジー企業内の報酬変更がHR、財務、マネージャー、採用担当者、および法務チームに同時に影響を与えることが多いという事実を反映しています。

テクノロジーセクターにおける報酬管理は、したがって、ソフトウェアとサービスが予算を競うのではなく、互いに補強し合うモデルへと移行しています。クリーンで接続された報酬データを持つ組織は、より速く意思決定を行い、労働力の変化に対してより少ない混乱で適応する傾向があり、これにより実装および問サポートの知覚価値が高まります。この結果のギャップは重要です。なぜなら、多くのテクノロジー雇用主はツールだけを購入しているのではなく、報酬ガバナンスのための運用モデルを購入しているからです。サービス需要はまた、企業契約におけるセキュリティおよびコンプライアンスコミットメントの使用の増加によっても支えられており、これによりベンダーと実装パートナーは初期展開後も関与し続けることを促されています。

展開モード別:ハイブリッドアーキテクチャが大企業の間で地歩を固める

クラウドベースの展開は2025年に68.45%のシェアを占め、ハイブリッド展開は2031年までCAGR 14.89%で成長すると予測されています。クラウドのリーディングポジションは、管理されたインフラ、容易なアップデート、および最新のHRシステムとのよりスムーズな統合に対する強い選好を反映しています。それでも、テクノロジーセクターにおける報酬管理は、多くの大規模雇用主が迅速に置き換えられないシステムを依然として運用しているため、オンプレミスからクラウドへと一直線に移行しているわけではありません。ハイブリッドモデルは、雇用主がクラウドアナリティクスとワークフローの柔軟性を求めながらも、機密記録、データレジデンシー要件、または旧来のエンタープライズアーキテクチャに対してローカル管理を必要とする場合に支持を集めています。

テクノロジーセクターにおける報酬管理市場では、報酬データが単一の場所に存在することはほとんどないため、ハイブリッド導入が増加しています。大規模な雇用主は、クラウドHRIS、オンプレミスの財務ツール、独立した株式管理、および地域別給与計算システムを使用している場合があり、完全な置き換えよりも混合型の報酬レイヤーの方が実用的です。セキュアなSOC 2 タイプII準拠環境におけるCompose InsightsおよびPredictive Compensationの2026年ローンチは、ベンダーがすべての購買者がシンプルなクラウドのみのセットアップを望んでいると仮定するのではなく、より厳格なエンタープライズガバナンスの期待を満たす製を設計していることを示しました。[4]Decusoft、「DecusoftはCompose InsightsおよびPredictive Compensationによって報酬管理のAI駆動の未来を推進する」、Decusoft、decusoft.com その結果、テクノロジーセクターにおける報酬管理市場におけるハイブリッドの成長は一時的な移行ではなく、グローバルなテクノロジー組織全体にわたる混合環境をサポートするための永続的なニーズを反映しています。

企業規模別:SaaS価格設定がアクセスを広げる中でSMEの採用が加速

大企業は2025年のテクノロジーセクターにおける報酬管理市場シェアの64.30%を占め、中小企業は2031年までCAGR 16.11%で成長すると予測されています。大規模な雇用主は依然としてリードしています。なぜなら、彼らの報酬プロセスはより複雑で、より規制が厳しく、階層化されたメリット、ボーナス、および株式構造を含む可能性が高いためです。同時に、テクノロジーセクターにおける報酬管理は、SaaS価格設定、よ迅速な展開、およびより焦点を絞った製品設計が参入障壁を下げたことで、より小規模なテクノロジー企業にも開かれています。この変化は重要です。なぜなら、成長段階の雇用主は、特に州や国をまたいで採用する場合に、大企業と同じ報酬プレッシャーの多くに直面するようになっているためです。

テクノロジーセクターにおける報酬管理は、ベンチャー支援企業やスケールアップ企業が長期間にわたって非公式な給与慣行に頼ることができないため、中小企業の間でも支持を集めています。採用が複数の拠点に拡大すると、給与帯、昇進ロジック、および開示規則の手動管理を維持することが困難になります。小規模なテクノロジー企業も、総ヘッドカウントが控えめであっても、スキルベースの給与、リテンション付与、およびマネージャー承認を標準化するプレッシャーをより強く感じています。これが、中小企業の成長がエンタープライズ層を上回っている理由です。小規模企業の複雑性が低いからではなく、非公式な報酬慣行から正式なガバナンスへと急速に移行しているためです。

機能別:取締役会が給与インテリジェンスを求める中でアナリティクスが台頭

報酬計画は2025年に24.87%の最大シェアを占め、報酬分析およびレポーティングは2031年までに15.67%のCAGRで前進すると予測されています。計画は、雇用主が多くの場合、より深い分析に拡大する前にメリットサイクル、予算管理、および給与帯審査を正式化することから始めるため、主要な参入点であり続けています。それでも、テクノロジーセクターにおける報酬管理は、取締役会とCFOが年次サイクルの出力だけでなく、給与結果へのリアルタイムの可視性を求めるため、より広範なインテリジェンスへとシフトしています。これにより、市場の整合性、シナリオの変化、内部公平性の問題、およびレポーティングの準備状況を一か所で追跡できるモジュールへの需要が高まっています。

テクロジーセクターにおける報酬管理はまた、テクノロジーの給与パッケージが現金報酬だけに基づいて評価することが容易でなくなっているため、変化しています。雇用主は、専門的な技術的役割の競争力を評価する際に、給与、インセンティブ給与、および株式を比較する必要があります。この要件は、特定の役割や地域に対してどのパッケージがより効果的かを説明するトレードオフをモデル化できる分析ツールの価値を高めます。ホワイトスペースは、株式モデリング、リアルタイムベンチマーキング、および給与透明性管理が交わる点に残っており、多くのプラットフォームがその意思決定チェーンの一部しかカバーしていないためです。

地域分析

北米は2025年のグローバルなテクノロジーセクターにおける報酬管理市場の41.05%を占めました。この地域がリードしているのは、米国が大規模なテクノロジー雇用主基盤と、報酬ガバナンスを常に議題の上位に置く積極的な給与開示規則を組み合わせているためです。コロラド州の執行記録、同一労働同一賃金法に基づいて発行された引用罰金を含、は、コンプライアンスリスクが理論的ではなく現実的であることを示しています。コロラド州CDLE。カナダは国境をまたぐ雇用主に対して別の報告要件の層を追加し、メキシコは米国および欧州の親会社が設定した報酬ガバナンス基準の影響を受けています。

欧州は2025年に2番目に大きな地域市場であり、ドイツ、英国、およびフランスが主要な需要センターとして機能しています。テクノロジーセクターにおける報酬管理市場は、EU給与透明性指令が雇用主により正式で文書化された報酬プロセスの準備を強いているため、欧州で構造的な後押しを受けています。欧州内の国家間の違いも作業負荷を増加させており、雇用主は地域の開示、文書化、および従業員協議規則に地域報酬戦略を適応させる必要があります。ドイツにはすでに確立された給与透明性フレームワークがあるため、多くの雇用主はゼロから始めるのではなく、既存のシステムのアップグレードに焦点を当てています。南米全体では、多国籍テクノロジー雇用主が現地の規制が完全に要求する前に北米および欧州の報酬基準を業務に適用することが多いため、ブラジルとアルゼンチンが最も活発な市場であり続けています。

アジア太平洋地域は最も速く成長している地域であり、テクノロジーセクターにおける報酬管理市場規模は2031年までに16.73%のCAGRで成長すると予測されています。インド、韓国、および東南アジアがその勢いの多くを牽引しており、テクノロジーの採用が拡大し、分散型エンジニアリングモデルがより強力な給与ガバナンスを必要としているためです。中国は依然として重要ですが、現地のデータ管理と展開の選好により、単純なクラウドのみの提供よりもハイブリッドまたは現地適応型モデルの方が関連性が高くなっています。中東およびアフリカでは、採用はサイクルの早い段階にありますが、アラブ首長国連邦、サウジアラビア、南アフリカ、およびナイジェリアは、多国籍報酬基準の下で地域のテクノロジー業務が成長するにつれて、安定した関心を集めています。

競争環境

テクノロジーセクターにおける報酬管理市場は依然として断片化しており、Workday、SAP、Oracleなどの広範なHCMプラットフォームが提供する報酬モジュールと並んで、専門ベンダーが競争しています。この構造により、大規模なスイートが既存の企業関係から恩恵を受けている場合でも、焦点を絞ったベンダーがスピード、ドメインの深さ、および製品の柔軟性を通じて取引を獲得する余地が残っています。beqomはSumeruからの3億米ドルの戦略的投資を通じてその地位を強化し、製品イノベーションとグローバル展開に向けられました。同時に、統合負債はテクノロジーセクターにおける報酬管理における主要な解約リスクであり続けており、購買者はHRIS、給与計算、財務、および株式ワークフロー全体でリアルタイムの接続性を期待するようになっています。

テクノロジーセクターにおける報酬管理市場の戦略は、現在、AI主導のワークフロー自動化、より深いエコシステム統合、およびより広範なガバナンスカバレッジという3つの明確なパターンを中心に集まっています。XactlyのServiceNowとの20264月のエージェント間AI統合は、ベンダーが報酬と収益業務を孤立したモジュールとして扱うのではなく、より広範な企業ワークフロー環境に組み込む方法を示しました。Decusoftの2026年3月のCompose InsightsおよびPredictive Compensationのリリースは、ベンダーが安全な環境内でHRおよび財務リーダーにとって高度な分析とシナリオモデリングをより簡単にすることを目指す第2のパスを示しました。beqomによるOur Tandemの以前の買収は、すでに第3のパスを示していました:パフォーマンス、スキル、および報酬を単一のシステムでリンクし、より広範な従業員データベースが報酬決定をサポートするようにすることです。これらの動きは、ベンダー間の競争がもはや報酬計画だけを中心としていないことを示しています。

テクノロジーセクターにおける報酬管理市場には、マルチカントリーの株式モデリング、リアルタイムベンチマーキング、および透明な給与ガバナンスを統合するプラットフォームのための明確なホワイトスペースがいまだ存在しています。購買者はセキュリティと信頼に対する基準を引き上げおり、これは認証と管理されたAI展開が価格交渉が始まる前でも候補リストの決定をますます形成することを意味します。スペシャリストは、特に給与公平性、インセンティブ設計、またはベンチマーキングの深さに関して、大規模なスイートよりも鋭い問題を解決する場合、依然として十分に競争できます。したがって、市場は、より小さなグループのベンダーがデータ接続性、監査対応ガバナンス、および完全な報酬モデリングを他よりもうまく組み合わせられることを証明するまで、断片化したままである可能性が高いです。

テクノロジーセクターにおける報酬管理市場のリーダー

Globoforce, Inc. d/b/a Workhuman

Awardco, Inc.

O.C. Tanner Company

Achievers Solutions Inc.

Reward Gateway UK Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:XactlyはUpside 2026カンファレンスで、収益計画および報酬向けのエージェントフリートとインテリジェンススタジオを発表しました。インテリジェンススタジオは、Xactly、その顧客、およびパートナーが特定のビジネスルールに基づいてAIエージェントを作成および設定できるコンポーザビリティレイヤーを提供し、事前構築されたユースケースを超えてAI機能を拡張します。

- 2026年5月:XactlyとServiceNowは、収益業務向けのエージェント間AI統合を開始し、モデルコンテキストプロトコル(MCP)を搭載した紛争管理AIエージェントを導入しました。これはフレームワーク内で計画されているいくつかのエージェントの最初のものであり、営業チームと管理者の報酬紛争ワークフローを自動化します。

- 2026年4月:GloatはAI給与・報酬エージェントを発表し、700社以上の企業からのリアルタイム市場データを240万のスキルノードと1,870万の関係を持つナレッジグラフと統合して給与推奨を生成し、報告された94%のオファー承諾率と67%の給与公平性例外の削減を達成しました。

- 2026年3月:Xactlyは営業パフォーマンス管理における企業対応のエージェンティックAIのためのイノベーションエンジンとして説明されるAIラボを発表しました。ラボからの初期の成果には、インセントエージェント、プラン設定エージェントが含まれ、シミュレーションでプランモデリングサイクル時間を数週間から数日に短縮し、MCPアーキテクチャを介したクロスクラウド統合検証が含まれます。

テクノロジーセクターにおける報酬管理市場に関するレポートの範囲

テクノロジーセクターにおける報酬管理市場は、テクノロジー企業全体にわたって従業員の給与体系、インセンティブプログラム、株式報酬、および給与透明性を合理化・最適化するデジタルソリューションを対象としています。これらのプラットフォームは、報酬計画、アナリティクス、およびレポーティングを統合し、公平性、コンプライアンス、および組織目標との整合性を確保します。クラウド、オンプレミス、またはハイブリッド展開を通じて利用可能であり、テクノロジー業界の大企業と中小企業の両方にサービスを提供します。その中核的な目的は、報酬戦略をより広範なHRおよびビジネスパフォーマンス目標と結びつけることで、労働力のモチベーション、リテンション、および公平性を高めることです。

テクノロジーセクターにおける報酬管理市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベースオンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、機能(報酬計画、基本給管理、インセンティブ報酬管理、株式報酬管理、給与公平性および透明性管理、ならびに報酬アナリティクスおよびレポーティング)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 報酬計画 |

| 基本給管理 |

| インセンティブ報酬管理 |

| 株式報酬管理 |

| 給与公平性および透明性管理 |

| 報酬分析およびレポーティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 機能別 | 報酬計画 | |

| 基本給管理 | ||

| インセンティブ報酬管理 | ||

| 株式報酬管理 | ||

| 給与公平性および透明性管理 | ||

| 報酬分析およびレポーティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

テクノロジーセクターにおける報酬管理市場の2031年までの予測規模は?

テクロジーセクターにおける報酬管理市場は、2026年から2031年にかけてCAGR 13.29%で、2026年の17.2億米ドルから2031年までに32.1億米ドルに達すると予測されています。

テクノロジー企業における報酬ソフトウェアへの需要を牽引しているものは何ですか?

主要な需要ドライバーは、給与透明性規則、給与公平性コンプライアンス、専門的な役割における人材不足、およびスプレッドシート主導の報酬サイクルを監査対応システムに置き換える必要性です。

どのコンポーネントが収益をリードし、どのコンポーネントが最も速く成長していますか?

ソフトウェアは2025年に71.12%の最大シェアを占め、サービスは2031年までに15.23%のCAGRで最も速く成長するコンポーネントです。

テクノロジー雇用主向けの報酬プラットフォームでハイブリッド展開が速く成長しているのはなぜですか?

ハイブリッド展開は、大規模な雇用主がクラウドの柔軟性を必要としながらも、一部のHR、財務、給与計算、または株式データをレガシーまたはローカル管理環境に保持する必要があることが多いため、成長しています。

の企業規模セグメントが最も速く拡大していますか?

中小企業は、SaaS価格設定とマルチロケーション採用により正式な報酬ツールがよりアクセスしやすく、より必要になっているため、2031年までに16.11%のCAGRで最も速く成長しています。

どの地域が現在リードしており、どの地域が最も速く成長していますか?

北米は2025年に41.05%のシェアでリードし、アジア太平洋地域は2031年までに16.73%のCAGRで最高の成長率を記録すると予測されています。

最終更新日: