欧州溶接機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

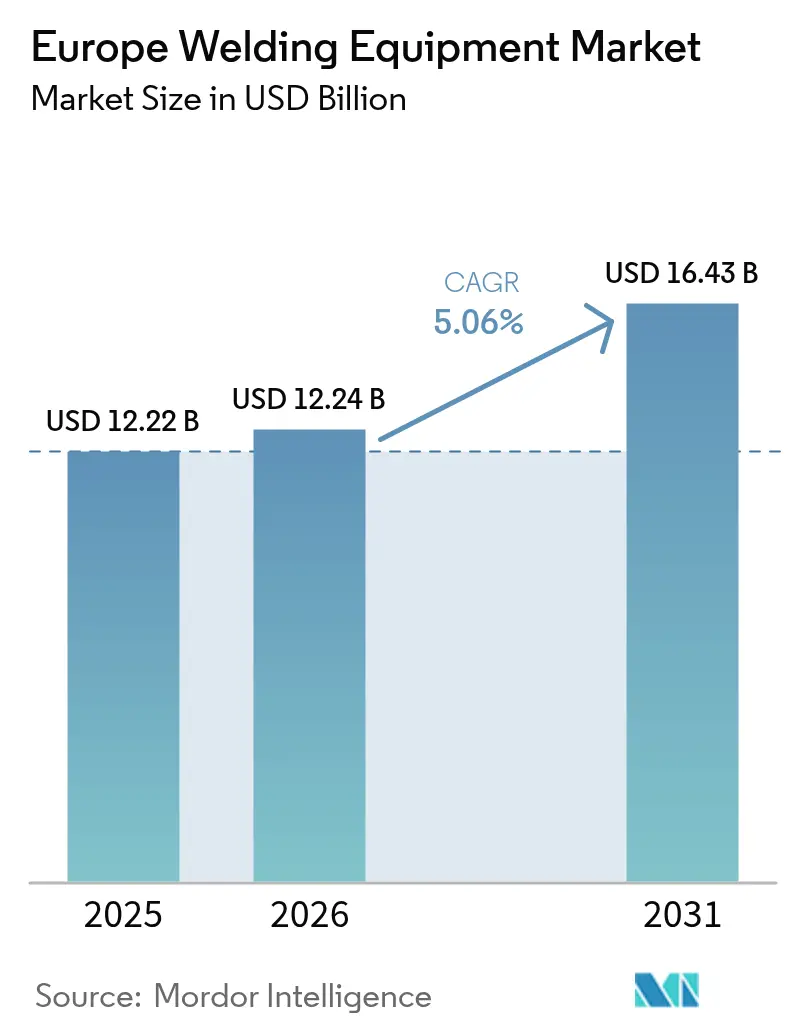

| 基準年の市場規模 (2025) | 12.22 十億米ドル |

| 市場規模 (2026) | 12.24 十億米ドル |

| 市場規模 (2031) | 16.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州溶接機器市場分析

欧州溶接機器市場規模は、2025年に122億2,000万米ドル、2026年に122億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率5.06%で成長し、2031年までに164億3,000万米ドルに達する見込みです。

欧州溶接機器市場の着実な拡大は、製造ラインの国内回帰の持続、電気自動車ギガファクトリーの急速な建設、および低炭素インフラへの公共部門の資金投入を反映しています。これらの構造的な力は、熟練労働者不足、レーザーおよびロボットの高い資本コスト、消耗品の化学物質に関するEUの厳格化する規制による下押し圧力を相殺しています。アーク溶接は2025年に欧州溶接機器市場の半数以上を維持しましたが、ニッチなレーザー、はんだ付け、ろう付けソリューションは航空宇宙およびバッテリー用途で拡大しています。西欧全体では、半自動システムが中小製造業者の間で依然として主流ですが、主要な自動車・エネルギープロジェクトは完全ロボット化されたデータ記録セルへと移行しています。

主要レポートのポイント

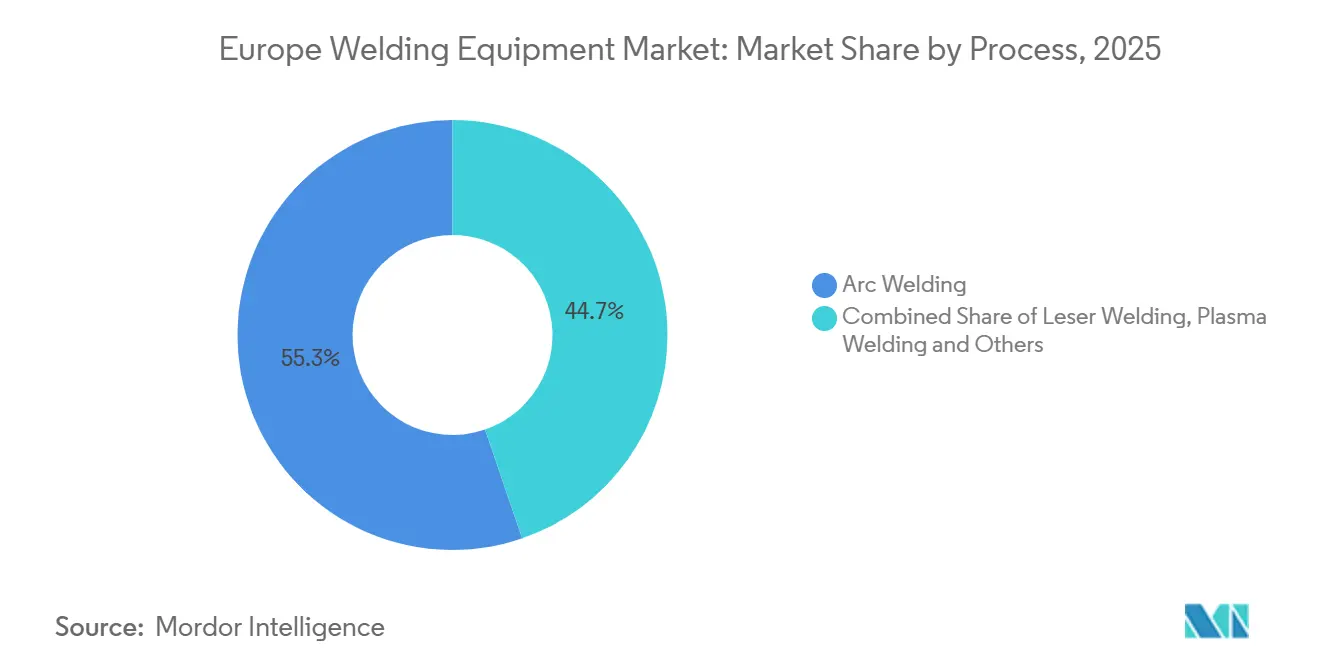

- プロセス別では、アーク溶接が2025年の欧州溶接機器市場シェアの55.26%をリードし、特殊はんだ付けおよびろう付けプロセスは2031年までに年平均成長率7.19%で拡大する見込みです。

- エンドユーザー別では、自動車・輸送が2025年の欧州溶接機器市場規模の27.28%を占め、航空宇宙、防衛、メンテナンスをカバーする「その他」セグメントは2031年まで年平均成長率6.95%で拡大する見込みです。

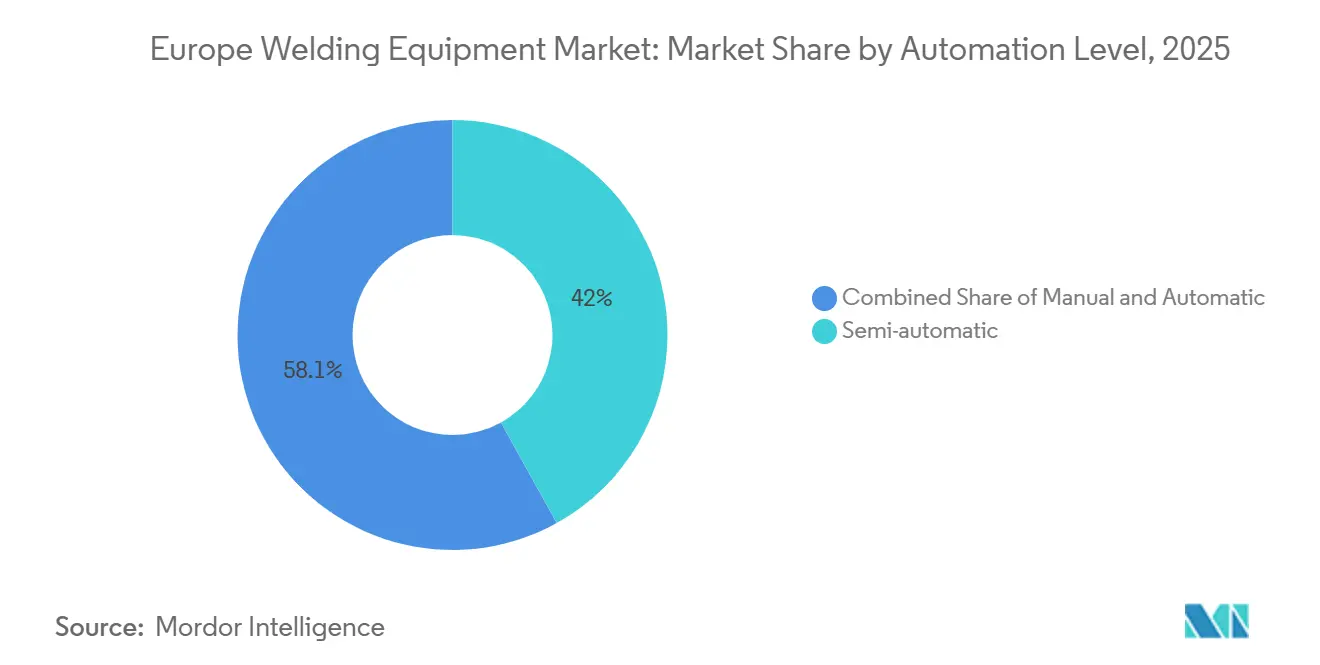

- 自動化レベル別では、半自動システムが2025年に売上の41.95%を占め、完全自動・ロボットセルが2026〜2031年に年平均成長率6.41%で最も速い成長を記録しています。

- 地域別では、ドイツが2025年の地域売上の23.45%を占め、欧州その他地域は全サブ地域の中で最も速いペースとなる年平均成長率6.10%で成長する見込みです。

- Lincoln Electric、ESAB、Froniusの3社が2025年の売上の約3分の1を支配しており、2025年6月のESABによるEWMの3億米ドルの買収は継続的な業界再編を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州溶接機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電気自動車ギガファクトリーの急速な拡大による アルミニウムおよびバッテリーパック溶接需要の増加 | +1.2% | スペイン、 ドイツ、フランス、ハンガリー、ポーランド | 短期 (2年以内) |

| 生産ラインにおける 自動化・ロボット化の普及 | +1.0% | ドイツ、 イタリア、フランス、チェコ共和国 | 長期 (4年以上) |

| EUグリーンディール・REPowerEUが資金提供する 水素・電力網アップグレード | +0.9% | 汎欧州 | 中期 (2〜4年) |

| エネルギー危機後の国内回帰インセンティブによる 金属加工能力の現地化促進 | +0.8% | ドイツ、 フランス、イタリア、ベネルクス | 中期 (2〜4年) |

| 中小企業向けのコスト・ベネフィット閾値を超えた ハンドヘルドファイバーレーザー溶接機 | +0.5% | ドイツ、 イタリア、スペイン、ポーランド | 短期 (2年以内) |

| OEMのスコープ3排出量監査を可能にする 溶接データデジタルツイン | +0.3% | ドイツ、 フランス、スウェーデン、オランダ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

電気自動車ギガファクトリーの急速な拡大によるアルミニウムおよびバッテリーパック溶接需要の増加

ギガファクトリープロジェクトは、欧州溶接機器市場に大規模な先行注文をもたらします。スペインだけで44億7,000万米ドル規模のセル工場が、1億米ドル以上相当の120台以上のロボット摩擦攪拌溶接セルを必要としています。ザルツギッターのバッテリーサイトは、2025年時点で銅とアルミニウムの接合用に85台のレーザーステーションを追加しました。査読済みの試験により、サーボ制御機械が付加製造アルミニウムタブに不可欠であることが確認され、プレミアム機器への支出が正当化されています。注文量は2026〜2027年にピークを迎え、設置容量が車両生産計画を満たすと正常化します。

欧州生産ラインにおける自動化・ロボット化の普及

協働ロボットは2025年に新規溶接セルのシェアを18%に引き上げ、3年間で7ポイント上昇しました。EUのパイロットプログラムにより、協働ロボットがプログラミング時間を60%削減でき、小ロットを自動化フローに組み込めることが実証されました。人型ロボットを使った造船試験では、狭い船体区画でのサイクルタイムが40%短縮されることが示されました。明確な生産性向上にもかかわらず、50人未満の工場の54%は資本コストの障壁から依然として手動溶接を行っており、資金調達ソリューションが成熟するにつれて長期的な成長ポテンシャルがあることを示唆しています。欧州溶接機器市場は、緩やかではあるが持続的な自動化の軌跡をたどっています。

EUグリーンディール・REPowerEUが資金提供する水素・電力網インフラのアップグレード

REPowerEUは水素パイプラインと電力網接続に130億8,000万米ドルを投入し、TIG、オービタル、サブマージアーク溶接システムへの需要を刺激しています。ドイツだけで2030年までに10GWの電解槽を目標としており、1ギガワットあたり4,500万米ドルの自動TIGヘッドが必要です。洋上風力発電の基礎工事は高堆積量サブマージアーク溶接機への注文を押し上げ、地域調査では認証のギャップが訓練・検査への追加支出を促していることが指摘されています。このプログラムは2030年まで欧州溶接機器市場に予測可能なベース需要を確保します。

エネルギー危機後の国内回帰インセンティブによる金属加工能力の現地化促進

欧州メーカーは、2022〜2023年の天然ガス価格がアジアのサプライチェーンの隠れたコストを露呈させた後、国内溶接投資を加速させました。EUの13億1,000万米ドルの補助金は、既存工場を効率的なインバーターで改修するのに役立ち、欧州溶接機器市場を中堅サプライヤーにとって魅力的なものにしています。EUROFERは、製造業者がシャシーおよびフレームワーク向けに設備を刷新したことで、2025年上半期の機器受注が14%増加したことを強調しました。補助金の支払いは2027〜2028年にピークを迎え、エネルギー価格が安定し国内回帰パイプラインが解消されると縮小します。欧州溶接機器市場は、新規グリーンフィールド施設のみに依存することなく、複数年にわたる追い風を得ています。[1]EUROFER、「経済・鉄鋼市場見通し2025〜2031年」、eurofer.eu

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自動化にもかかわらず認定溶接士・ 訓練士の慢性的な不足 | -0.7% | ドイツ、 英国、フランス、ベネルクス、北欧諸国 | 長期 (4年以上) |

| レーザーおよび協働ロボットシステムへの 高い設備投資負担 | -0.6% | 汎欧州、 南欧・東欧で特に深刻 | 短期 (2年以内) |

| 消耗品コストを上昇させる PFASフラックス入りワイヤー規制の差し迫った施行 | -0.4% | 汎欧州、 ドイツ、ポーランド、チェコ共和国で最大の影響 | 短期 (2年以内) |

| EU重要原材料法に基づく 重要原材料(希土類レーザーダイオード)の供給リスク | -0.3% | ドイツ、 フランス、イタリア(レーザー機器ハブ) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化にもかかわらず認定溶接士・訓練士の慢性的な不足

労働力の高齢化により、欧州では2030年までに40万人の認定溶接士が不足します。年間認定数は退職者数の70%をかろうじてカバーするにとどまり、ブレグジットは英国への労働力流入を制限しています。職業訓練校は指導員の補充に苦労しており、3分の2はすでに55歳以上です。EUの取り組みは女性参加率を倍増させることを目指していますが、初年度のシェア増加はわずかにとどまりました。新しいロボット1台でも設定とQAに0.6人の熟練スタッフが必要なため、労働力不足は欧州溶接機器市場の構造的な下押し要因であり続けています。[2]欧州溶接連盟、「労働力調査2024年」、ewf.be

レーザーおよび協働ロボットシステムへの高い設備投資負担

ターンキー協働ロボットセルのコストは19万6,000〜27万2,000米ドルで、熟練溶接士の3年分の賃金に相当し、中小企業の予算を圧迫しています。あるサプライヤーは、顧客が自動化購入を延期したため2025年に売上が9.5%減少したと報告しました。機械向けの銀行融資は2024年に6%縮小し、2020年以来初めての後退となりましたが、サブスクリプションモデルの普及率はわずか15%にとどまっています。EBITDAマージンが6%未満の南欧・東欧の工場が最も影響を受けています。金利が低下するかリースが普及するまで、欧州溶接機器市場は設備投資の制約に直面しています。[3]欧州中央銀行、「中小企業の資金調達へのアクセスに関する調査2024年」、ecb.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:アーク溶接が首位を維持、特殊技術が加速

アーク溶接は2025年に欧州溶接機器市場の55.26%を占め、構造用鋼、造船、重機械における汎用性の高さを示しています。1時間あたり3〜5kgの堆積速度と深い溶け込みにより、MIG/MAGおよびTIGは厚板加工において確固たる地位を維持しています。しかし、特殊はんだ付けおよびろう付けは、小型化された電子機器や精密タービン修理が厳密な熱制御を必要とするため、2031年まで年平均成長率7.19%で拡大しています。抵抗スポット溶接は自動車ボディに不可欠ですが、新しい亜鉛コーティング鋼が電流と力の範囲を押し上げ、各ガンのサーボ制御に1万6,000米ドルが追加されています。32万〜42万米ドルのプレミアムレーザーヘッドは、試験で電気抵抗を12%削減した後、バッテリータブの契約を獲得していますが、プロセス支出全体に占める割合はまだ少数です。

成長パターンは価値の観点から分かれています。汎用建設はコストと適切な品質のバランスをとるアーク溶接と抵抗溶接を維持し、インバーター電源への大量注文を確保しています。しかし、高付加価値の航空宇宙およびEVモジュールは、狭い熱影響部と冶金的完全性のためにレーザー、はんだ付け、またはろう付けに引き寄せられています。プラズマ溶接はニッチなチタンおよび製薬用チューブ用途で約3%のシェアを維持し、ガス溶接はレガシーメンテナンスに後退しています。欧州溶接機器市場は、一方に大量生産アークプラットフォーム、他方に精密特殊システムという二層構造へと進化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:自動車が主導、特殊セクターが勢いを増す

自動車・輸送は2025年の機器支出の27.28%を吸収し、欧州の密な車両・ティアサプライヤーネットワークを反映しています。電動化プロジェクトは現在、アルミニウムバッテリーケース向けに摩擦攪拌溶接とレーザーソリューションを指定しており、インテグレーターをよりスマートなロボットセルへと向かわせています。同時に、航空宇宙、防衛、カスタム製造にまたがる広い「その他」カテゴリーは、年平均成長率6.95%で他のすべてのセグメントを上回る成長を示します。防衛支出を増やすNATO加盟国は、胴体および船体プログラムの認定TIGステーションへの注文を促進しており、それぞれ厳格な文書化と溶接データの記録が必要です。建設・インフラは鉄道・電力網のアップグレードにより安定した18〜20%のシェアを維持し、石油・ガスはLNGと水素の改修が新規化石燃料ラインに取って代わるため約9%で横ばいです。

このコントラストは、欧州溶接機器市場内のマージンプールの変化を浮き彫りにしています。自動車メーカーは厳しい値引きを交渉し、機器ベンダーにすべての機能を正当化するよう圧力をかけています。逆に、航空宇宙・防衛の主要契約は信頼性と文書化を重視し、サプライヤーが20〜25%の粗利益率でプレミアムシステムを価格設定できるようにしています。ロボットセルの老朽化したフリートがCSRDデータ要件を満たすためのアップグレードを必要とするため、サービスおよびメンテナンス収益も増加しており、OEMに初期ハードウェア販売を超えた新たなアフターマーケットの流れをもたらしています。

自動化レベル別:半自動がスケールを維持、ロボットが加速

半自動プラットフォームは2025年に売上の41.95%を占め、ハンドヘルドトーチと自動ワイヤー送給で短いロットを溶接する欧州の多様なジョブショップを反映しています。しかし、完全自動・ロボットラインは、労働コストの上昇とOEMによる100%シーム検査の義務化により、年平均成長率6.41%で拡大しています。ドイツ、フランス、イタリアがロボット設置台数の3分の2を占めていますが、スペイン、ハンガリー、ポーランドはバッテリーおよびボディインホワイトプログラムに関連した最も速い増加を記録しています。88万米ドルの摩擦攪拌溶接セル1台が、手動ステーションでは対応できない三次元アルミニウムシェルを処理でき、高複雑性の作業が最初に移行する理由を示しています。

手動スティックおよびオキシ燃料機械は現在、欧州溶接機器市場の18%未満を占め、バッテリー駆動インバーターが旧式のトランスフォーマーユニットに取って代わるにつれて年間1〜2%低下します。普及のギャップは依然として存在します。大規模工場は平均5台のロボットセルを保有していますが、50人未満の工場の5社に1社しかロボットを1台も所有していません。協働ロボットの価格がさらに30%低下するか、リースモデルが普及するまで、中小企業が自動化を完全に受け入れることはなく、半自動機器は2031年まで引き続き重要な役割を果たします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年の欧州溶接機器市場の23.45%を占め、自動車サプライチェーンと工作機械の主要企業に支えられています。しかし、成長の勢いは南部と東部にシフトしています。スペイン、ポーランド、ハンガリー、チェコ共和国はギガファクトリーおよび受託製造プロジェクトを誘致しており、2031年までに集合的なシェアを2ポイント引き上げます。サラゴサだけで44億7,000万米ドルのバッテリー工場が1億6,000万米ドルの溶接受注に相当し、その多くはドイツの輸出業者ではなく地元インテグレーターに流れます。

フランスとイタリアはそれぞれ市場ウェイトの約15%を占めています。トゥールーズの航空機ラインはNADCAP監査を満たすオービタルおよびTIGソリューションを必要とし、イタリアの造船所はクルーズ船の船体を迅速化するために人型溶接ロボットを採用しています。英国のシェアはブレグジットの物流・労働障壁がサプライヤーを欧州大陸に誘導したため10%を下回りましたが、認証連携が一部の国境を越えた業務を維持するのに役立っています。

ベネルクスと北欧諸国は、ロッテルダムの石油化学配管とデンマーク・スウェーデンの洋上風力タワーにより合計約16%を占めています。イベリア半島と東欧地域は、低賃金が製造業者を新たな溶接集約型ラインの設置に誘引するため、6%を超える最も速い年平均成長率を記録しています。地域サービスセンターと多言語トレーニングに投資する機器ブランドは、欧州溶接機器市場内のこれらの分散化する流れを取り込む立場にあります。

競合環境

欧州溶接機器市場は中程度に分散しています。Lincoln Electric、ESAB、Froniusは2025年の売上の約3分の1を占め、グローバルチャネルと幅広い製品ラインを活用しています。ESABによるEWMの3億米ドルの買収はプレミアムドイツ製インバーターを追加し中間市場へのリーチを拡大し、2026年のESABによるEddyfi Technologiesの14億5,000万米ドルの買収は溶接セルと非破壊検査を組み合わせた統合検査サービスをもたらします。このようなワンストップ提供は、ティア1の航空宇宙および圧力容器顧客を囲い込みます。

TRUMPF、Kemppi、voestalpine Böhler Welding、EWM(現在ESABの傘下)などの第2層企業が合計でさらに20%のシェアを提供しています。TRUMPFは高マージンのファイバーシステムへの信頼を示し、オーストリアのレーザー工場の拡張に4,360万米ドルを投資しました。Voestalpineの2024年のITALFIL買収はワイヤー供給を確保し、消耗品への収益を多様化してハードウェアサイクルへのリスクをヘッジしています。デジタルサービスは依然として競争の場であり、欧州の設置済み機械の20%未満がリアルタイムデータをストリーミングしているため、最大12億米ドル相当のレトロフィットIoTモジュールが有望なアップセルプールを形成しています。

アジアの参入企業は40〜50%の値引きで低価格インバーターを供給し、CEマークで十分な建設・軽製造の分野で受注を獲得しています。しかし、ISO 3834およびEN 1090の適合基準が高度な用途を保護し、既存企業の価格決定力を維持しています。競争優位性は単体機器からハードウェア、消耗品、ソフトウェア、フィールドサービスを統合したライフサイクルパートナーシップへと移行しており、この統合アプローチが欧州溶接機器市場における将来の再編の波を形成しています。[4]出典:ESAB、「投資家向けプレゼンテーション2026年第1四半期」、esab.com

欧州溶接機器産業のリーダー企業

Lincoln Electric Holdings Inc.

ESAB Corp.

Fronius International GmbH

Kemppi Oy

voestalpine Böhler Welding

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:TRUMPFとSCHMID Groupが、先進半導体パッケージに使用されるガラスインターポーザー向けのレーザーと湿式化学プロセスを共同開発するために提携し、TRUMPFの金属溶接を超えたフォトニクスへの露出を拡大しました。

- 2024年10月:Lincoln ElectricがKjellberg Finsterwaldeの買収を完了し、欧州の自動車・産業向け製品を強化するプラズマ切断およびレーザー溶接技術を獲得しました。

- 2024年10月:TRUMPFがEuroBLECHでTruLaserシリーズ1000リーンエディションを発表し、労働力不足とアジアからの輸入品による価格圧力に対応する機能を絞ったレーザー切断機で中小企業をターゲットにしました。

- 2024年7月:TRUMPFがバッテリーショーヨーロッパでTruHeat VCSELドライソリューションを発表し、エネルギー効率の高い赤外線光源を用いた電気自動車バッテリー製造機器への戦略的な取り組みを強調しました。

欧州溶接機器市場レポートの調査範囲

溶接機器には、溶接プロセスを直接実行するために使用される溶接機、電源および装置、溶接する部品を迅速に組み立てるための装置、溶接中に部品を保持するための装置、および溶接品の変形を防止または低減するための装置、補助機器が含まれます。

欧州溶接機器市場の完全な背景分析が本レポートに含まれており、経済の評価と経済への各セクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、生産統計、および地理的カバレッジが網羅されています。

市場はタイプ別(溶接機器および溶接消耗品)、プロセス別(アーク溶接、ガス溶接、はんだ付けおよびろう付け、その他のプロセス〔抵抗溶接、鍛接など〕)、エンドユーザー別(建設・インフラ、石油・ガス、エネルギー・電力、自動車・造船、航空宇宙・防衛、重工業、鉄道、その他のエンドユーザー)、国別(ドイツ、英国、フランス、イタリア、ロシア、フィンランド、オランダ、ベルギー、欧州その他)にセグメント化されています。本レポートは、上記すべてのセグメントについて欧州溶接機器市場の市場規模と予測を金額(米ドル)で提供しています。

| アーク溶接 |

| 抵抗溶接 |

| レーザー溶接 |

| プラズマ溶接 |

| ガス溶接 |

| その他 - はんだ付けおよびろう付け、鍛接など |

| 建設・インフラ |

| 石油・ガス・石油化学 |

| エネルギー・発電 |

| 自動車・輸送 |

| 重工業・産業機器 |

| 航空宇宙・防衛 |

| その他(特殊用途 - 小規模製造工場、メンテナンス・修理、カスタム溶接サービス) |

| 手動 |

| 半自動 |

| 自動・ロボット |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| 欧州その他 |

| プロセス別 | アーク溶接 |

| 抵抗溶接 | |

| レーザー溶接 | |

| プラズマ溶接 | |

| ガス溶接 | |

| その他 - はんだ付けおよびろう付け、鍛接など | |

| エンドユーザー別 | 建設・インフラ |

| 石油・ガス・石油化学 | |

| エネルギー・発電 | |

| 自動車・輸送 | |

| 重工業・産業機器 | |

| 航空宇宙・防衛 | |

| その他(特殊用途 - 小規模製造工場、メンテナンス・修理、カスタム溶接サービス) | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 自動・ロボット | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 |

レポートで回答される主要な質問

欧州溶接機器市場の2031年における予測値は?

市場は2031年までに164億3,000万米ドルに達すると予測されています。

欧州で現在最大の収益シェアを占める溶接プロセスはどれですか?

MIG/MAGおよびTIGを含むアーク溶接が2025年の売上の55.26%を占めました。

2031年まで最も速く成長するセグメントはどれですか?

特殊はんだ付けおよびろう付けが年平均成長率7.19%で最も速いペースを示しています。

電気自動車ギガファクトリーが機器サプライヤーにとって重要な理由は何ですか?

新しいバッテリー工場はそれぞれ数百台の摩擦攪拌溶接またはレーザーステーションを発注し、プロジェクトあたり1億米ドル以上の機器需要を追加します。

PFAS規制は消耗品にどのような影響を与えますか?

再処方によりフラックス入りワイヤーのコストが8〜12%上昇し、マージンを圧迫し、ユーザーをソリッドワイヤーの代替品にシフトさせる可能性があります。

溶接デジタルツインの採用を促進しているものは何ですか?

EUの持続可能性規制がOEMに溶接レベルのエネルギーデータの収集を促し、接続されたインバーターとセンサーのレトロフィットを促進しています。

最終更新日: