欧州エッセンシャルオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

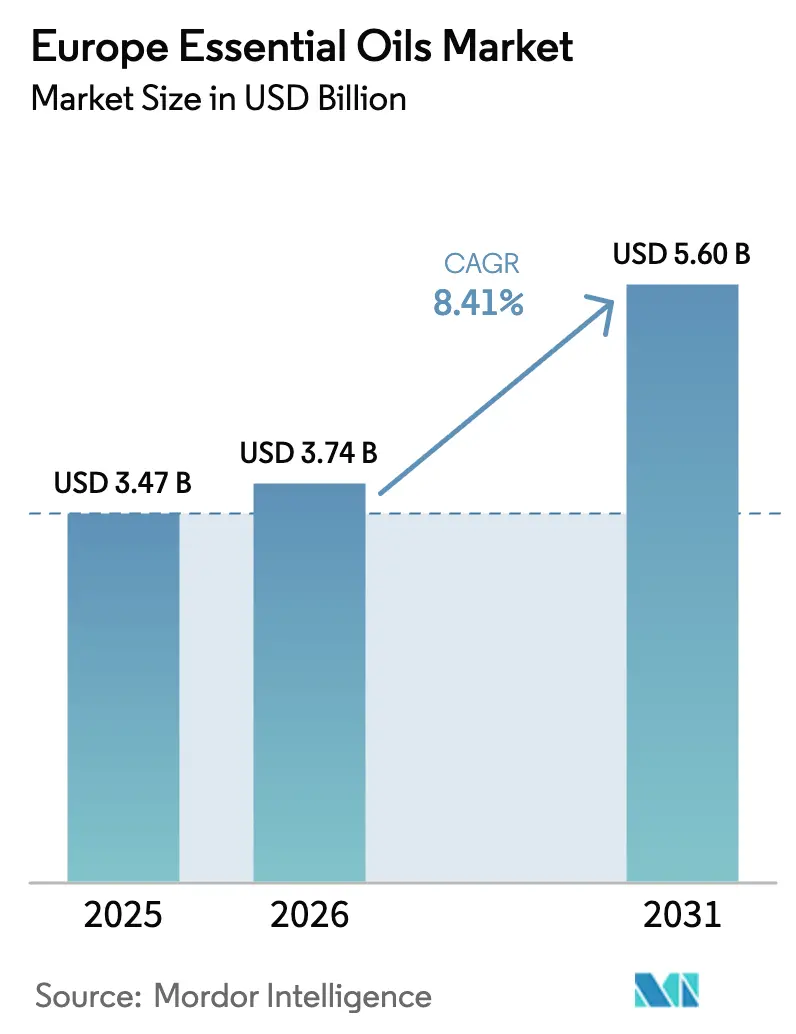

| 基準年の市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 5.60 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州エッセンシャルオイル市場分析

欧州エッセンシャルオイル市場規模は、2025年の34億7,000万USDから2026年には37億4,000万USDへと成長し、2026年〜2031年のCAGR 8.41%で2031年までに56億USDに達すると予測されています。この成長は主に、食品、化粧品、医薬品、アロマセラピーなどの産業における旺盛な需要によって牽引されています。しかし、フランスの干ばつやプロヴァンスにおける病害虫被害による供給不足が輸入依存度を高めています。柑橘系オイルは、飲料や家庭用洗浄製品のクリーンラベル要件を満たすことで引き続き数量成長をリードしており、フローラル系アブソリュートはファインフレグランスや高級スキンケア製品のプレミアム化において重要な役割を果たしています。DSM-Firmenich、Symrise、Givaudan、International Flavors & Fragrances(IFF)などの企業が分析ラボや超臨界抽出技術に投資し、規制適合原材料へのアクセスを確保するなど、市場の集約化が顕著になっています。一方、職人的な蒸留業者はテロワールの物語と有機認証を活用して競争力のある価格設定を維持しています。化学物質の登録・評価・認可・制限(REACH)、化粧品規制、2023/1545アレルゲン更新などの規制動向により、試験コストが増加しています。これにより、社内毒性学の専門知識と規制申請能力を持つ完全統合型原料サプライヤーが優位性を得ています。市場はさらに、強いウェルネス文化、スパセラピーの普及拡大、合成添加物に対する消費者意識の高まりによって支えられています。これらの要因が総合的にエッセンシャルオイルが提供する自然なソリューションへの需要を押し上げ、短期的なマクロ経済的課題に対する市場の緩衝材となっています。

レポートの主要ポイント

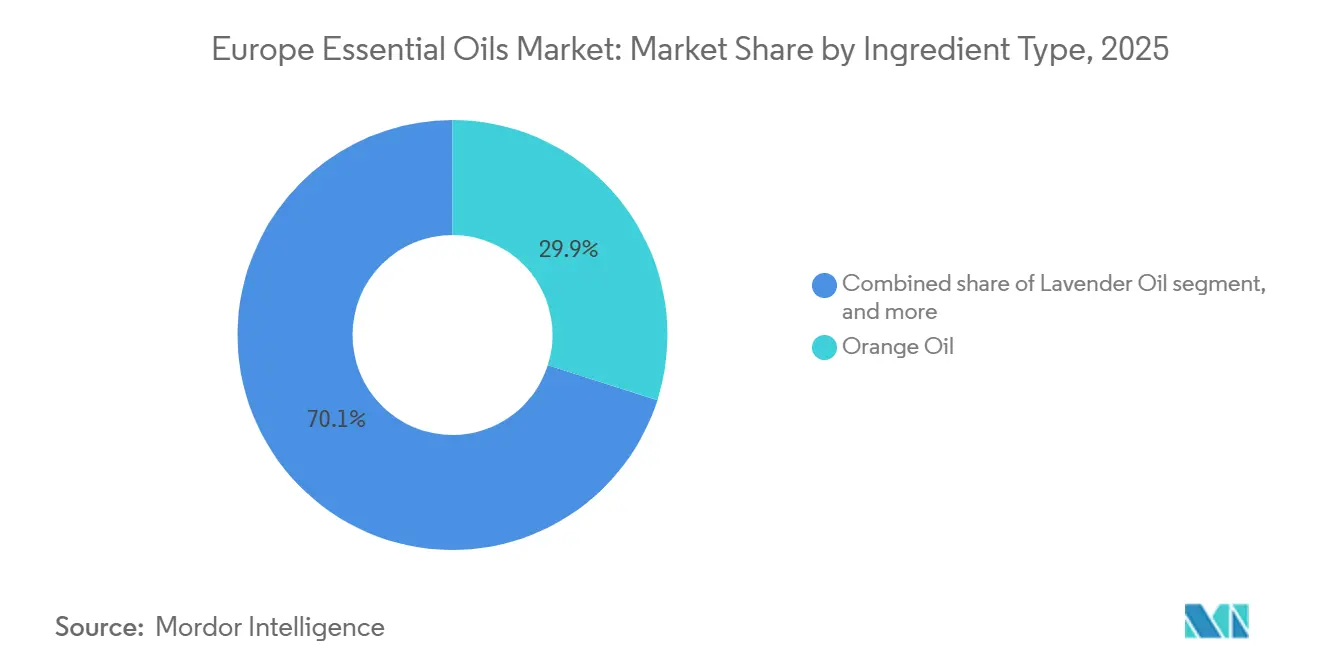

- 成分タイプ別では、オレンジオイルが2025年の欧州エッセンシャルオイル市場シェアの29.90%を占めました。ゼラニウムオイルは2026年〜2031年にCAGR 8.72%で成長すると予測されており、成分タイプの中で最も高い成長率を示しています。

- 原料源別では、花由来のオイルが2025年の欧州エッセンシャルオイル市場規模の35.82%のシェアを占めました。これらのオイルは2031年までCAGR 8.94%で成長すると予測されており、他のすべての原料源の成長を上回っています。

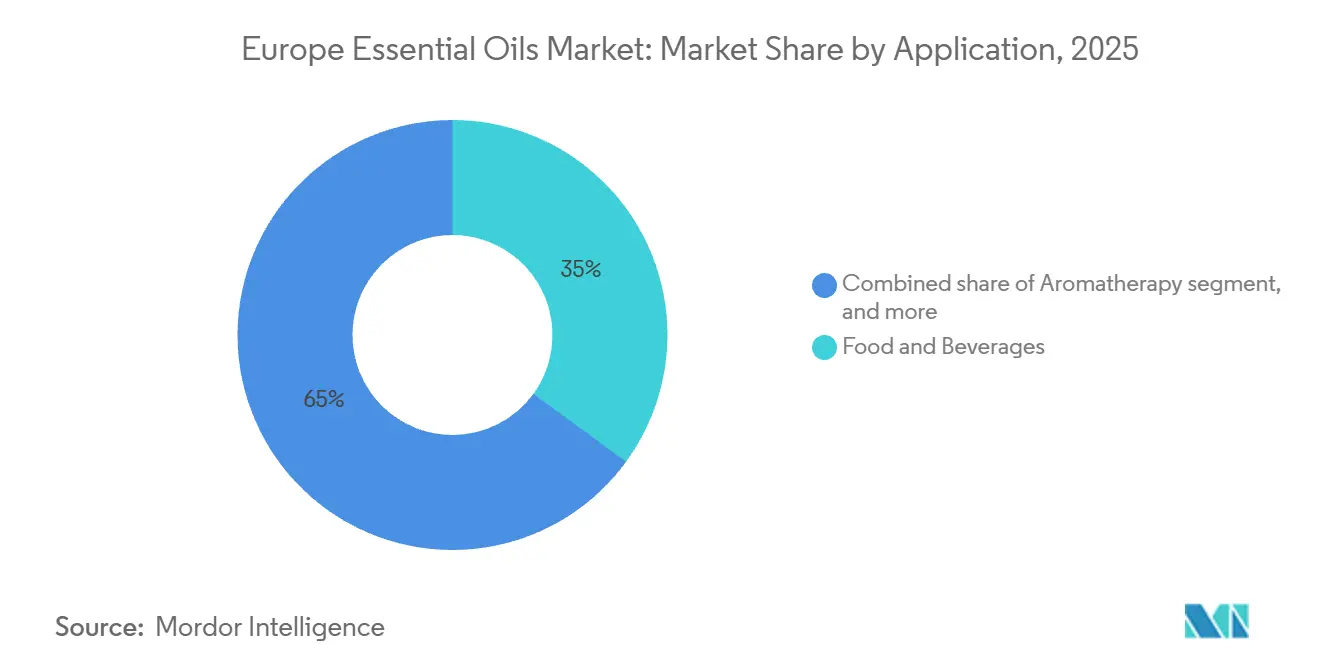

- 用途別では、食品・飲料セグメントが2025年に35.03%の売上シェアを獲得しました。このセグメントは2026年〜2031年にCAGR 8.45%で成長すると予測されています。

- 地域別では、フランスが2025年の地域売上の22.59%を占めました。スペインは2031年までCAGR 9.51%で最も速い成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州エッセンシャルオイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 各産業における天然・有機原料への需要の高まり | +1.8% | ドイツ、フランス、オランダで最も強い普及が見られるグローバル規模 | 中期(2〜4年) |

| エッセンシャルオイルを活用したセラピーを取り入れるスパ・ウェルネスセンターの拡大 | +1.2% | フランス、ドイツ、スペイン、イタリア;ユーカリ・サウナ療法の北欧諸国 | 中期(2〜4年) |

| 植物由来オイルを使用したクリーンラベル処方へのシフト | +1.5% | 欧州連合全域、特に英国、ドイツ、フランス、オランダ | 短期(2年以内) |

| プレミアムパーソナルケアおよび化粧品におけるエッセンシャルオイルの使用増加 | +1.3% | フランス、イタリア、ドイツ;高級品の中心地 | 中期(2〜4年) |

| 天然緩和製品への需要を高める健康意識の向上 | +1.1% | ドイツ、オランダ、英国;北欧諸国 | 短期(2年以内) |

| 芳香作物の有機農業と持続可能な調達の成長 | +0.9% | フランス(プロヴァンス)、スペイン(バレンシア)、イタリア(カラブリア、シチリア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

各産業における天然・有機原料への需要の高まり

透明性とシンプルな原材料を求める消費者の需要が、処方者に合成添加物を植物由来の代替品に置き換えることを促しています。このトレンドは、製品ラベルに対するソーシャルメディアの監視によってさらに増幅されています。有機認証を受けたエッセンシャルオイルは現在、フランスのラバンジン栽培面積の約32%、ラベンダー栽培面積の25%を占めており、これはすべての作物の全国平均11%を大幅に上回っています [1]出典:フランス農業会議所、「フランスにおけるラベンダーおよびラバンジンの生産」、chambres-agriculture.fr。これは、芳香作物の生産者がプレミアム価格の機会に応じていることを示しています。化粧品を超えて、このシフトは食品・飲料業界でも顕著であり、柑橘類、ミント、スパイスオイルから得られる天然香料が、小売業者の要件とクリーンラベル認証プログラムにより、人工化合物に取って代わりつつあります。規制2018/848によって管理される欧州連合の有機生産フレームワークは、トレーサビリティを強制し、合成投入物を制限しています。これにより、参入障壁と認証サプライヤーの競争優位性の両方が生まれています。ECOCERT(生態学的・有機認証)およびUSDA(米国農務省)オーガニック基準への準拠は、プレミアム流通チャネルへのアクセスに不可欠となっています。しかし、小規模な蒸留業者は高い監査コストと広範な文書化要件という課題に直面しており、これにより有機供給が中規模の協同組合と垂直統合された香料生産者に集中する傾向が生じています。

エッセンシャルオイルを活用したセラピーを取り入れるスパ・ウェルネスセンターの拡大

アロマセラピーはニッチなウェルネスの提供からホスピタリティ産業の主流機能へと進化しており、欧州のスパ事業者はゲスト体験を向上させ、より高いセッション価格を正当化するために、シグネチャートリートメントにエッセンシャルオイルを積極的に取り入れています。ラベンダー、ユーカリ、イランイランなどの人気オイルが広く使用されており、ラベンダーはその鎮静効果からフランスや地中海のスパで好まれ、ユーカリは呼吸器系への効能から北欧のサウナやハマム(トルコ式浴場)で一般的に使用されています。アロマセラピートレーニングの専門化と認証プログラムの拡大により、責任問題への懸念が軽減され、スパチェーンは保険コストを大幅に増加させることなくエッセンシャルオイルの提供を拡大できるようになっています。スパ密度と一人当たりウェルネス支出においてリーダーであるドイツとフランスは、プロヴァンスのラベンダー農園やモロッコのユーカリ蒸留業者から供給を調達する集中的な需要拠点を形成しています。このチャネルはブランド構築も促進しており、スパの利用客がホームユース用の小売サイズのエッセンシャルオイルボトルを購入することが多く、魅力的なブランドストーリーを持つ直販ブランドや職人的な蒸留業者に恩恵をもたらしています。このトレンドを支持するデータとして、英国スパ協会(UKSA)のデータによると、2024年の1日当たりのスパ来訪者数が60%増加しており、身体的・精神的ウェルビーイングに対する消費者の強い関心が反映されています [3]出典:英国スパ協会(UKSA)、「スパ産業現状スナップショット調査」、spa-uk.org。

植物由来オイルを使用したクリーンラベル処方へのシフト

規制動向と小売業者の要求が相まって、合成香料・フレグランスから植物由来の代替品へのシフトを促進しており、強力なトレーサビリティシステムを持つエッセンシャルオイルサプライヤーに機会をもたらしています。食品中の香料使用を規制する欧州連合の香料規制1334/2008 [2]出典:欧州委員会、「EU規則 – 香料」、food.ec.europa.euは、天然香料が植物、動物、または微生物源のみから得られることを要求しています。この規制はエッセンシャルオイルに競争優位性を与えており、合成メーカーは準拠するために処方を変更しなければなりません。大手食品・飲料企業はクリーンラベル基準を満たすために既存製品を更新しており、炭酸飲料、菓子類、焼き菓子において人工柑橘系フレーバーをオレンジ、レモン、ベルガモットなどの柑橘系オイルに置き換えています。このトレンドは、人工香料を禁止する厳格な原材料除外リストを適用する小売業者のプライベートブランドプログラムが存在する英国、ドイツ、オランダなどの国々で勢いを増しています。コンプライアンス要件により、小規模な処方者は香料開発を専門企業にアウトソーシングするよう促されており、少数の大手バイヤーへの購買力の集中が進んでいます。その結果、オレンジやレモンなどのコモディティオイルの価格競争が激化している一方、ゼラニウムやクラリセージなどのニッチオイルは安定したプレミアムを維持し続けています。

プレミアムパーソナルケアおよび化粧品におけるエッセンシャルオイルの使用増加

高級化粧品ブランドは、プレミアム価格を正当化し、合成香料や防腐剤に依存するマスマーケット競合他社との差別化を図るために、エッセンシャルオイルを主要原料として積極的に使用しています。伝統的にファインフレグランスを専門としてきたフランスのグラース香料クラスターは、現在、機能性パーソナルケア原料へと事業を拡大しています。これには、30ミリリットルあたり100ユーロを超える価格帯で販売されるアンチエイジングセラムやフェイシャルオイル向けのローズ、ジャスミン、ネロリアブソリュートの供給が含まれます。イタリアでは、地中海植物を強調するブランドが主導する天然化粧品産業が、カラブリアとシチリアを原産とするベルガモットとレモンオイルへの需要を牽引しています。これらの地域は地理的表示保護(IGP)の恩恵を受けており、市場でのプレミアムポジショニングを支えています。欧州化粧品規制1223/2009は安全性評価とアレルゲン表示を要求していますが、エッセンシャルオイルの濃度に制限を設けていません。これにより、処方者は合成香料と比較して、洗い流さない製品においてより高いレベルのエッセンシャルオイルを使用することができます。この規制上の違いが、エッセンシャルオイルサプライヤーに合成ムスクやアルデヒドを置き換える機会を生み出しています。しかし、アレルギー性成分に関する消費者安全科学委員会(SCCS)の継続的な審査により、将来の規制更新においてこの柔軟性が低下する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合の厳格な規制フレームワークがエッセンシャルオイルのコンプライアンス負担を増大させる | -0.7% | 欧州連合全域、特にフランス、イタリア、スペインの小ロット生産者に影響 | 短期(2年以内) |

| リモネンやリナロールなどのアレルギー性成分に対する制限が製品処方を制限する | -0.5% | 欧州連合全域、ドイツ、フランス、オランダへの影響が最大 | 中期(2〜4年) |

| 希釈されていないまたは不適切に使用されたオイルによる皮膚刺激や感作に関する安全上の懸念が、リスク回避型消費者の採用を減少させる | -0.3% | ドイツ、オランダ、英国;消費者保護意識の高い北欧諸国 | 短期(2年以内) |

| 混入、希釈、誤表示の問題がブランドの信頼性を損ない、長期的な消費者信頼の確立を困難にする | -0.4% | グローバル規模、特に英国、ドイツ、フランスの直販ブランドへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州連合の厳格な規制フレームワークがエッセンシャルオイルのコンプライアンス負担を増大させる

欧州連合の規制フレームワークには、化学物質の登録・評価・認可・制限(REACH)、分類・表示・包装(CLP)、化粧品規制1223/2009、および遺伝資源へのアクセスと利益配分に関する名古屋議定書が含まれており、広範な文書化、試験、表示要件を課しています。これらの規制は、小規模な蒸留業者や職人的な生産者に大きな負担をもたらしています。例えば、欧州委員会規則2023/1545は、義務的な表示が必要な香料アレルゲンのリストを26物質から86物質以上に拡大しました。この変更により、既存製品の処方変更が強制され、バッチ試験の分析コストが増加しました。さらに、REACH登録費用と申請書類の作成コストは、中量化学物質の場合、1物質あたり5万ユーロを超えることがあります。多くの単一農場の蒸留業者はこれらのコストを吸収できず、直接販売から撤退し、コンプライアンスコストをより広いポートフォリオに分散できる大規模な集約業者への供給に転換しています。さらに、テルペンペルオキシドやその他の酸化生成物に関する消費者安全科学委員会の継続的な審査が規制上の不確実性を生み出しています。一部のバイヤーは最終裁定を待つ間、予防的にオイルの取り扱いを中止しています。この状況は、社内規制担当チームを持つ垂直統合型の香料・フレグランス企業に有利に働く一方、必要な規模を欠く独立した蒸留業者は、進化するコンプライアンス環境への適応において重大な課題に直面しています。

リモネンやリナロールなどのアレルギー性成分に対する制限が製品処方を制限する

柑橘系オイルとラベンダーオイルにそれぞれ一般的に含まれるリモネンとリナロールは、欧州連合(EU)の化粧品規制において香料アレルゲンとして分類されています。これらの規制は、洗い流さない製品で0.001%、洗い流す製品で0.01%を超える濃度の場合、製品ラベルへの表示を義務付けています。この要件により、一部のマスマーケットブランドはエッセンシャルオイルの濃度を下げるか、アレルゲン閾値を超えずに香りを提供する合成代替品に切り替えています。その結果、価格に敏感な市場セグメントでは、コモディティ柑橘系オイルとラベンダーオイルへの需要が低下しています。さらに、保管中のテルペン豊富なオイルにおけるペルオキシド形成の可能性が、処方においてさらなる課題をもたらしています。例えば、酸化されたリモネンは新鮮なオイルと比較して感作率が高くなります。この問題に対処するため、メーカーは窒素ブランケット、冷蔵保管、加速安定性試験などの対策を実施しています。さらに、ドイツ連邦リスク評価研究所とフランス国立医薬品・保健製品安全局(ANSM)のガイダンスは、化粧品における特定のオイルの最大使用量を推奨しており、事実上、処方者の柔軟性を制限する制限を設けています。これらの制限は、エッセンシャルオイルの高濃度使用が伝統的であり、消費者が一般的にアレルゲン暴露をより受け入れているファインフレグランス市場では比較的緩やかですが、エッセンシャルオイルサプライヤーにとって最大の数量機会を代表するマスマーケットパーソナルケアセグメントの成長ポテンシャルに大きな影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:柑橘系の優位性とフローラル系のプレミアム化

オレンジオイルは2025年に29.90%の市場シェアを占めると予測されており、食品香料、家庭用洗浄、アロマセラピーにおける確立されたアプリケーションに支えられています。コールドプレスされたバレンシア産およびブラジル産オイルは、そのコスト効率と入手可能性から一般的に使用されており、地域固有の特性よりも好まれることが多いです。ゼラニウムオイルは2031年までCAGR 8.72%で成長すると予測されており、ブルガリアンローズオットーのコスト効率の高い代替品として香料師による使用が増加していることが背景にあります。エジプト産および南アフリカ産のゼラニウムオイルは、天然香水やプレミアムスキンケア製品においてより存在感を増しています。

ラベンダーオイルは、プロヴァンスとの強い関連性にもかかわらず、過剰供給とブルガリア産生産者との競争により、マージンの維持に課題を抱えています。フランスのラベンダー生産量は2023年に30%減少しており、主に病害虫の蔓延と干ばつ条件が原因です。ペパーミントとスペアミントオイルは、メントールベースの局所鎮痛剤や消化補助剤がプレミアム価格で販売されるドイツのアポテーケ(薬局)チャネルを中心に、医薬品用途での需要が高まっています。ユーカリオイルは北欧のスパ療法と市販(OTC)呼吸器系治療薬の主要原料であり続けており、オーストラリア産とポルトガル産がサプライチェーンを支配しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

原料源別:花由来オイルがプレミアムポジショニングを確立

花は2025年の原料源別数量の35.82%を占め、2031年までCAGR 8.94%で成長すると予測されています。この成長は、ファインフレグランスと天然化粧品におけるラベンダー、ローズ、ジャスミン、ゼラニウムへの需要増加によって牽引されています。アルプ・ド・オート=プロヴァンス、オート=ザルプ、ドローム、ヴォクリューズにまたがる284のコミューンを対象とするオート=プロヴァンス産ラベンダー精油の原産地呼称保護(AOP)は、収量変動に直面しても地理的保護がプレミアム価格の維持にどのように貢献できるかを示しています。

ユーカリ、ペパーミント、ティーツリーなどの葉由来オイルは、医薬品やアロマセラピーで広く使用されています。これらのオイルは1キログラムあたりの価格が低い一方、数量スループットが高いという特徴があります。主にシナモンとカシアを含む樹皮原料は、木の成長が遅く労働集約的な収穫プロセスにより供給上の課題に直面しており、市場成長への全体的な貢献を制限しています。ベチバーやジンジャーを含む根由来オイルは、香水や自然医学のより小さなニッチに対応しており、マダガスカルとインドが主要な生産地域です。

用途別:食品・飲料が数量成長を牽引

食品・飲料用途は2025年に35.03%の市場シェアを占め、CAGR 8.45%で成長すると予測されています。この成長は、クリーンラベル要件と欧州連合(EU)規制1334/2008に基づく合成香料の代替によって牽引されています。柑橘系オイルがこのセグメントを支配しており、オレンジ、レモン、ベルガモットオイルが炭酸飲料、菓子類、焼き菓子、乳製品の天然香料として広く使用されています。香料・エキスメーカー協会(FEMA)が多くのエッセンシャルオイルに付与した一般的に安全と認められる(GRAS)ステータスは、食品用途における規制承認を支援していますが、最大使用量はオイルと製品カテゴリーによって異なります。

アロマセラピー用途は数量では小さいものの、純度と有機認証への重点から1キログラムあたりの価格が高くなっています。ラベンダー、ユーカリ、ペパーミントオイルは、このカテゴリーの小売品揃えを支える主要製品です。医薬品用途は、天然医薬品が広く受け入れられ、エッセンシャルオイルベースの市販(OTC)治療薬の使用を支援する規制フレームワークが整備されているドイツとオランダでも拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

2025年、フランスは地域売上の22.59%を占め、プロヴァンスのラベンダーの伝統、グラースの確立された香料クラスター、アロマセラピー製品への強い国内需要によって牽引されています。ドイツ、英国、イタリアは一人当たり消費量が高い成熟市場を代表しています。これらの市場の成長は主に、プレミアム化と天然化粧品および医薬品用途の使用増加に結びついています。オランダはロッテルダム港が開発途上国からの大量の入荷を管理し、欧州連合(EU)全域に流通させる再輸出ハブとして重要な役割を果たしています。しかし、フランスのラベンダーセクターは構造的な課題に直面しており、病害虫問題と過剰供給により2023年の生産量が2022年比で30%減少し、推定2年分の未販売在庫が生じています。カラブリアにおけるイタリアのベルガモット生産は世界生産量の約90%を供給しており、ファインフレグランス産業にとって重要な資産であり続けていますが、気候変動と老齢化した果樹園が長期的な供給安定性にリスクをもたらしています。

スペインは2031年までCAGR 9.51%で最も速い成長を達成すると予測されています。この成長は、バレンシアの有機柑橘栽培面積の拡大と輸出需要の増加によって促進されています。地域貿易データによると、カンタブリアからのエッセンシャルオイル輸出は2025年初頭に前年比41.5%増加しました。スペインの柑橘セクターも有機認証と近代的な蒸留インフラへの投資を進めており、天然香料への需要が成長し続ける中で、より大きな市場シェアを獲得するための体制を整えています。

ポーランド、ベルギー、スウェーデンは新興市場であり、可処分所得の増加と天然ウェルネスへの意識の高まりがカテゴリー成長を牽引していますが、数量は西欧と比較してまだ控えめです。東欧およびバルカン諸国を含むその他の欧州カテゴリーは、多国籍小売業者が天然製品の品揃えを導入し、地元の蒸留業者がEU品質基準を満たすために業務を改善するにつれて拡大しています。これらの市場はまだ発展途上ですが、将来の成長に向けた大きな可能性を示しています。

競合環境

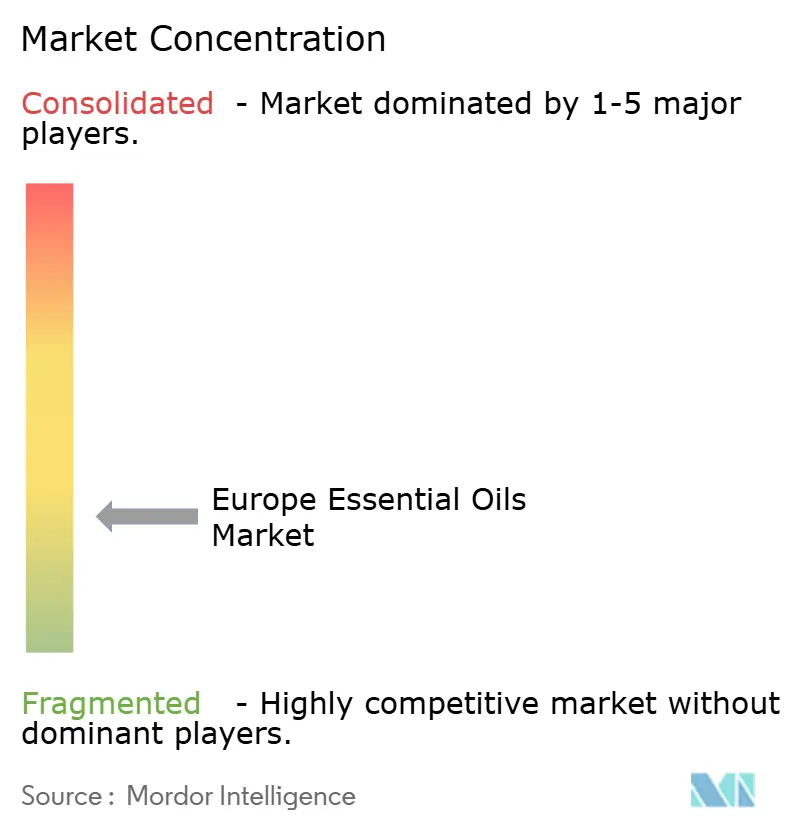

欧州エッセンシャルオイル市場は適度に分散しており、集中度スコアは10点中4点です。これは、グローバルな香料・フレグランスコングロマリット、中規模の原料サプライヤー、職人的な蒸留業者が混在していることを示しています。2022年5月、DSM(オランダ国営鉱山)とFirmenichが合併し、年間売上高116億ユーロ、香水・美容部門の売上高20億ユーロを持つ統合体を形成しました。この合併により購買力と垂直統合が強化され、インドへの超臨界流体抽出プラントの展開と天然原料能力の拡大が可能になりました。同様に、Symrise、Givaudan、International Flavors & Fragrances(IFF)などの企業は、そのスケールを活用してコンプライアンスコストを管理し、研究開発に投資し、生産者との長期供給契約を締結することで、小規模競合他社にとって大きな参入障壁を形成しています。

市場における戦略的トレンドは垂直統合を重視しており、主要企業は上流の蒸留資産と下流の処方能力を取得してバリューチェーン全体でマージンを最大化しています。消費者の透明性への需要がサプライチェーンの現在の能力を超えるにつれて、ブロックチェーンを活用したトレーサビリティに機会が生まれています。さらに、クラリセージやヘリクリサムなどの未活用の植物は、限られた供給とニッチな市場ポジショニングにより、プレミアム価格の可能性を秘めています。

市場における新興の破壊的存在には、ソーシャルメディアプラットフォームとサブスクリプションモデルを活用して従来の小売チャネルを迂回する直販ブランドが含まれます。しかし、その成長は製品混入への懸念と社内試験ラボの設立に必要な多大な資本投資によって制約されています。技術採用は市場全体で異なり、大手プレーヤーはガスクロマトグラフィー質量分析、同位体比分析、ブロックチェーンパイロットなどの高度なツールを採用しています。一方、小規模な蒸留業者は官能試験とECOCERTやUSDAオーガニックなどのサードパーティ認証に依存しています。ISO 9235やオイル固有のモノグラフを含むエッセンシャルオイルのISO(国際標準化機構)規格は組成基準を提供していますが、任意のままであり、混入問題への対処における有効性を制限しています。競合環境は、テロワール、有機認証、原産地呼称保護などの要素がより高い価格を実現するプレミアム層と、価格と入手可能性が支配し、合成代替品がマージンに下方圧力をかけるコモディティ層に分かれています。

欧州エッセンシャルオイル産業リーダー

Givaudan S.A.

Symrise AG

DSM-Firmenich AG

International Flavors & Fragrances, Inc.

Robertet Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:エッセンシャルオイルとウェルネス製品を専門とするYoung Livingが、姉妹会社Wyld Notesを設立しました。新会社は、100%天然で高級感があり、透明性の高い原材料で処方された5種類の天然ファインフレグランスのコレクションを発表しました。

- 2024年7月:Aluxuryは、新しい100%ピュアエッセンシャルオイルでエッセンシャルオイルコレクションを拡充しました。ラインナップには、ウェルネス特性と品質で知られるサンダルウッド、バニラオイル、ベルガモット、ラベンダー、ジャスミンオイルが含まれています。

- 2024年1月:VOYAは、Lift、Rest、Zestの3種類の新しいエッセンシャルオイルの香りで製品ラインを拡充しました。同社は、身体的・精神的ウェルネスを高める環境、製品、トリートメントを開発しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州エッセンシャルオイル市場を、食品・飲料・美容・医薬品・ホームケア・ウェルネス用途向けに販売されるすべての植物由来揮発性オイルの価値として定義しており、流通チャネルを問わず、欧州域内における最初の商業販売時点での価格を基準とする。この定義はISO 9235のガイダンスに準拠し、欧州域内で蒸留・冷圧搾・CO2抽出されたもの、または同地域に輸入されたシトラス・ハーブ・フローラル・ウッド・バーク・ルート・シードオイルを含む。

スコープ除外:工業用溶剤または合成アロマ化学品のフィードストックとして厳密に販売されるオイルは、本スコープの対象外とする。

セグメンテーション概要

- 成分タイプ別

- ラベンダーオイル

- オレンジオイル

- ユーカリオイル

- ペパーミントオイル

- スペアミントオイル

- レモンオイル

- ローズマリーオイル

- ゼラニウムオイル

- ティーツリーオイル

- その他のオイル

- 原料源別

- 花

- 葉

- 樹皮

- 根

- その他

- 用途別

- 食品・飲料

- アロマセラピー

- 医薬品

- 化粧品・パーソナルケア

- その他

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ・フランス・スペイン・英国・ポーランドにわたる欧州の蒸留業者、フレーバーハウスのフォーミュレーター、アロマセラピスト、および特殊原料バイヤーにインタビューを実施した。これらの対話により、収率の前提条件、典型的な契約価格、および新たな規制上の課題が検証されるとともに、二次資料ではほとんど捉えられない合成同一物への代替トレンドに関する最新の知見が得られた。

デスクリサーチ

Eurostat PRODCOMシリーズ20.53、UN ComtradeのHSコード3301の輸出入データ、欧州エッセンシャルオイル連盟のポジションペーパー、化粧品原料に関するCBIトレードブリーフ、欧州委員会が管理する健康強調表示登録簿などの公開データセットを起点とした。企業の財務報告書、プレスリリース、投資家向け資料は、生産能力の増強および平均販売価格の追跡に活用した。貿易フローおよび国別シェアの裏付けとして、Statistaの生産パネルおよび主要抽出業者のD&B Hoovers財務データにもアクセスした。蒸留収率および薬局方改訂に関する査読済み学術誌も分析の全体像を補完した。記載されている情報源は例示であり、デスク分析には他にも多数の参考資料が活用されている。

第二の調査では需要指標に焦点を当て、天然化粧品のEuromonitor小売売上データ、EurostatのSPA来訪者数、オレンジピールおよびラベンダートップの税関データを活用し、モデルの消費側の根拠とした。

市場規模の算定と予測

トップダウンの構造では、生産量に純輸入量を加え、在庫変動を調整して見かけの消費量を算出し、これを貿易コードのプロキシおよび小売パネルデータを用いてアプリケーション別に分割する。サプライヤー収益の積み上げおよびサンプリングされた卸売ASP×数量によるボトムアップの検証を選択的に実施し、合計値の精緻化および異常値の検出に活用する。

予測における主要変数には、オレンジオイルのフィードストック供給量、ラベンダーの作付面積、スパ・ウェルネス来訪者数の成長、天然化粧品の小売売上高、およびEUのフレーバー承認が含まれる。多変量回帰によりこれらのドライバーを需要と結びつけ、シナリオ分析により価格弾力的な反応を検証する。一次調査においてデータの空白が明らかになった場合、補間範囲を透明性をもって記録し、更新のたびに再検討する。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:アナリストによるピアチェック、セクターリードによる承認、および最新の貿易・価格データに対する自動分散アラートである。モデルは年次で再構築し、為替変動・作物ショック・法規制変更がベースラインに重大な影響を与える場合には暫定的な修正を発行する。

MordorによるEuropean Essential Oilsベースラインが精査に耐える理由

公表数値がしばしば乖離するのは、プロバイダーが異なる製品バスケットを選択し、独自の価格ミックス前提を適用し、または異なる時点で為替レートを固定するためである。当社の厳格なスコープ、継続的に更新されるソースリスト、および年次更新により、ユーザーはリアルタイムの欧州取引条件を反映した数値を受け取ることができる。

主要なギャップ要因としては、シトラステルペンが計上されているかどうか、アロマセラピーチャネルの規模算定方法、およびモデル更新の頻度が挙げられる。一部の調査ではグローバル数値を一定の地域シェアで拡大推計し、他の調査では未検証の生産者調査に依存しているが、Mordor Intelligenceは継続的にフィールドインタビューと照合された検証済み貿易統計に基づいて見解を構築している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.45 B(2025年) | Mordor Intelligence | - |

| USD 12.77 B(2024年) | Global Consultancy A | フレグランスおよびアイソレートを含む;静的なEUR-USDレートを適用 |

| USD 2.71 B(2025年) | Regional Consultancy B | 食品グレードのシトラスオイルを除外し、限定的な国別カバレッジを使用 |

総合すると、本比較は、慎重に設定されたスコープとライブデータの更新頻度により、クライアントが明示的な変数と再現可能なステップに遡ることができる、バランスの取れた意思決定対応のベースラインが得られることを示している。

レポートで回答される主要な質問

欧州エッセンシャルオイル市場の現在の価値と2031年の予測はどのくらいですか?

市場は2026年に37億4,000万USDと評価されており、CAGR 8.41%で成長し、2031年までに56億USDに達すると予測されています。

欧州全域で販売をリードしている成分タイプはどれですか?

オレンジオイルが29.90%のシェアで首位を占めており、飲料、家庭用洗浄、アロマセラピーにおける汎用性が背景にあります。

スペインが欧州でエッセンシャルオイルの最も速い成長国である理由は何ですか?

スペインは有機柑橘栽培面積を拡大し、輸出需要の増加を活用しており、2031年までのCAGR予測9.51%を牽引しています。

EU規制は小規模なエッセンシャルオイル生産者にどのような影響を与えますか?

REACH、アレルゲン表示、安全性試験へのコンプライアンスは、多くの小規模蒸留業者のリソースを超えるコストを引き上げており、大手原料メーカーとの一括供給契約へのシフトを促しています。

2026年〜2031年にかけて最も大きな増分価値をもたらす用途セグメントはどれですか?

クリーンラベル改革によって推進される食品・飲料用途は、CAGR 8.45%を通じて最大の絶対売上を追加すると見込まれています。

最終更新日: