ヨーロッパ サステナブルマットレス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

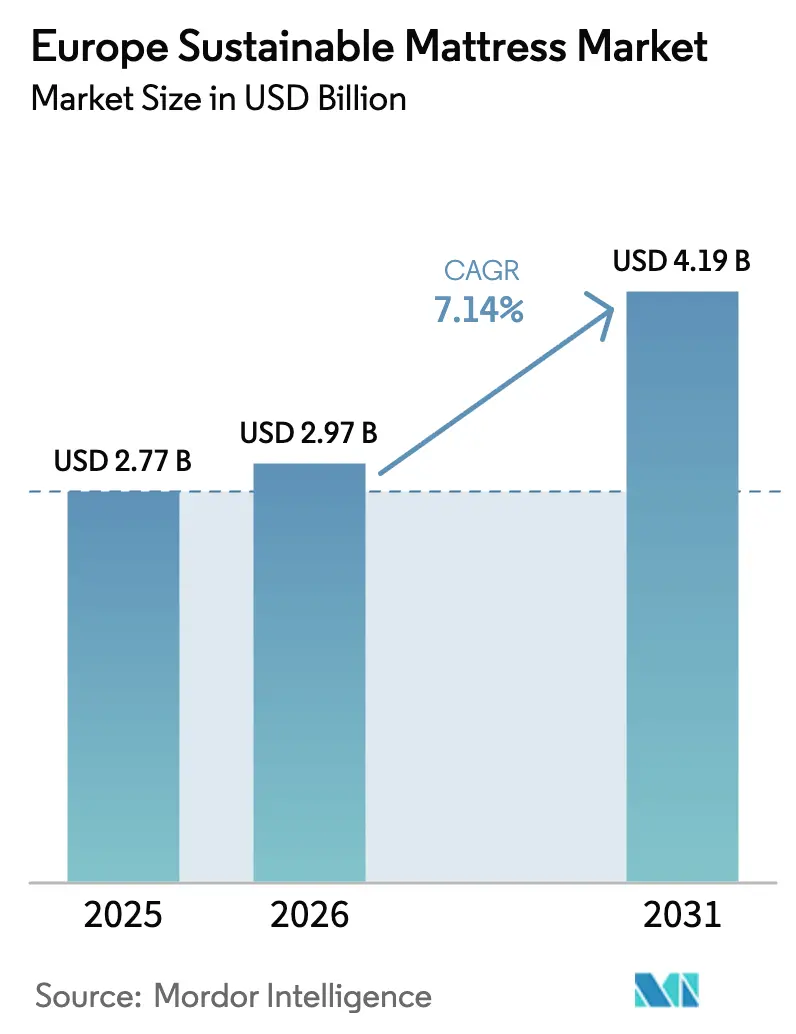

| 基準年の市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ サステナブルマットレス市場分析

ヨーロッパのサステナブルマットレス市場規模は、2025年の27億7,000万USDから2026年には29億7,000万USDへと成長し、2026年~2031年の期間においてCAGR 7.14%で推移し、2031年までに41億9,000万USDに達すると予測されています。サステナブル製品のエコデザイン規則(ESPR)が2027年よりマットレスにデジタル製品パスポートを義務付け、製造業者にライフサイクル全体のデータ開示を求めることで、需要が加速しています [1]欧州議会および理事会、「サステナブル製品のエコデザイン規則テキスト」、europarl.europa.eu 。透明性が高く環境負荷の低い製品への消費者需要、睡眠ウェルネスへのプレミアム支出、そしてベッド・イン・ア・ボックス物流の台頭が相まって、サステナブルマットレス市場は寝具全体の成長率を上回る勢いで拡大しています。ドイツの成熟したリサイクルインフラと強い購買力が地域需要を下支えし、スペインではより若くエコ志向の高い人口構成を背景に最速のペースで普及が進んでいます。耐久性と生分解性を評価されたナチュラルラテックスが原材料選択のトップを占め、一方でドイツおよびオランダにわたるケミカルリサイクルのパイロット事業が拡大するにつれ、アップサイクルラテックスも勢いを増しています。ヘルスケアおよびホスピタリティ分野の商業バイヤーはESG目標達成に向けて発注を加速させており、B2B直販チャネルに二桁成長をもたらしています。Tempur SealyによるMattress Firmへの50億USD規模の買収に象徴される継続的な業界再編は、競争環境が依然として分散しているなかでも、競争激化の兆しを示しています。

主要レポートポイント

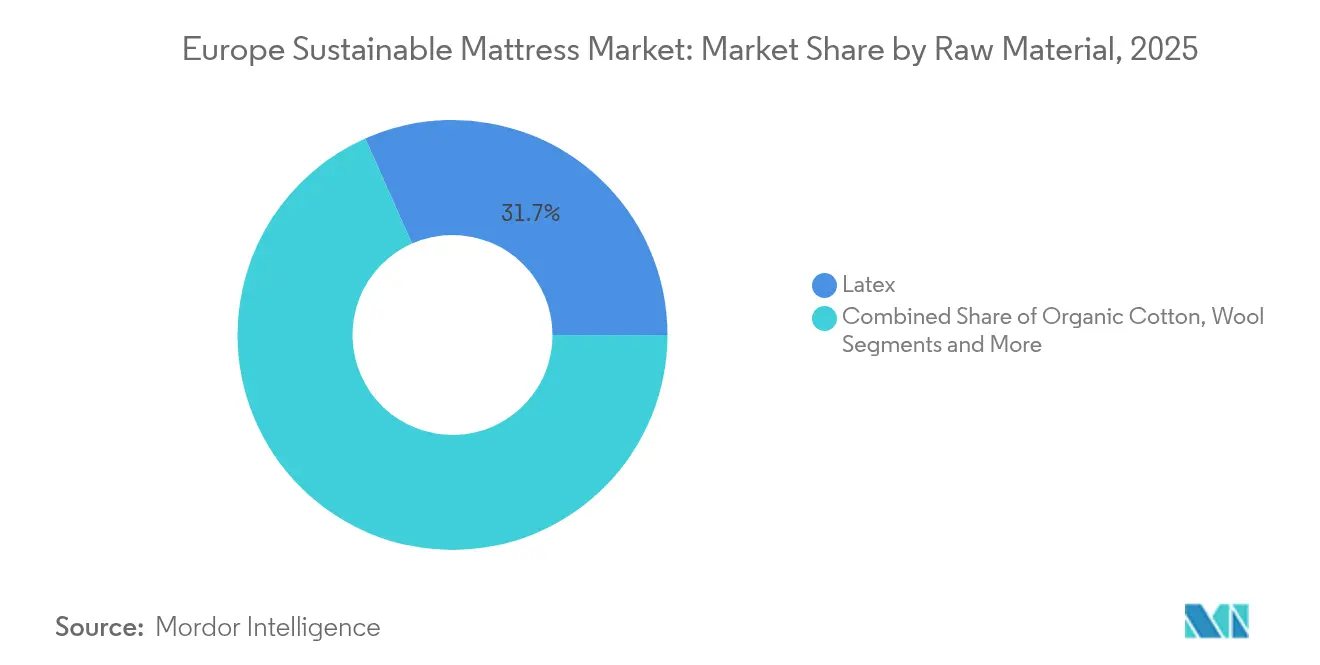

- 原材料別では、ラテックスが2025年のサステナブルマットレス市場シェアの31.65%を占め、その他の原材料は2031年にかけてCAGR 11.7%で成長すると予測されています。

- サイズ別では、クイーンサイズのマットレスが2025年において売上シェア39.20%でトップを占め、キングサイズのマットレスはプレミアム化を反映してCAGR 8.55%で2031年まで拡大すると予測されています。

- エンドユーザー別では、住宅用が2025年のサステナブルマットレス市場規模の76.25%を占めていますが、ESG主導の調達を背景に商業用需要はCAGR 8.1%で成長しています。

- 流通チャネル別では、小売チャネルが2025年において売上シェア82.10%でトップを占め、B2B直販はCAGR 10.35%と最速ペースでサステナブルマットレス市場全体を上回っています。

- 地域別では、ドイツが2025年のサステナブルマットレス地域市場の26.60%を占め、イギリスが2031年にかけて最速のCAGR 11.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ サステナブルマットレス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ヨーロッパの消費者における環境意識の高まり | +1.2% | ドイツおよび北欧諸国が最も顕著 | 中期(2〜4年) |

| EUの厳格な循環経済・エコラベル政策 | +1.8% | EU全域、BENELUX諸国が早期採用 | 長期(4年以上) |

| 睡眠製品におけるプレミアム化・ウェルネス志向の支出 | +1.5% | 西ヨーロッパを中心に南欧へ拡大 | 短期(2年以内) |

| D2C(ダイレクト・トゥ・コンシューマー)Eコマース物流および「ベッド・イン・ア・ボックス」モデルの拡大 | +1.1% | イギリスとドイツが先行 | 中期(2〜4年) |

| PUマットレスフォームに向けたケミカルリサイクルのブレークスルー実証 | +0.9% | ドイツおよびオランダでの実証事業 | 長期(4年以上) |

| ヘルスケアおよびホスピタリティチェーンにおけるESG主導の調達 | +0.7% | EU主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパの消費者における環境意識の高まり

ヨーロッパ人はサステナビリティを重視し、エコフレンドリーな製品を購入しており、環境負荷の低い商品への志向転換を示しています。ヨーロッパ人の86%がサステナビリティを重要と考え、29%が積極的にエコフレンドリーな製品を購入しており、環境負荷の低い商品への志向転換を示しています。マットレスの購入決定は、長い交換サイクルと健康との密接な関連から特別な重みを持ち、ブランドが環境ストーリーテリングを具体的な価値へと転換することを可能にしています。QRコード製品パスポートと素材産地情報の開示は、デジタルネイティブの購買層に強く共鳴しています。オーストリアの公共セクターによるヘルスケア部門の二酸化炭素排出量削減への取り組みがこのトレンドを後押しし、サステナブルな選択を住宅用チャネルにも波及させています。

EUの厳格な循環経済・エコラベル政策

サステナブル製品のエコデザイン規則(ESPR)はマットレスを早期優先分野と定め、2027年までに組成・リサイクル可能性・使用後の処理経路を記録したデジタルパスポートを義務付けています。Aquinos Beddingなどの生産者は、期限に先回りしてQRおよびRFIDで100万ユニットへのタグ付けを計画しています。102,000点以上の製品をカバーするEUエコラベル認証は、ブランドの差別化をもたらす一方、規模の大きな事業者が有利となる文書化コストを課しています。フランス、ベルギー、オランダは廃棄マットレスの認定リサイクルを義務付けており、川下インフラへの投資を促進しています。2026年7月以降、大企業は未販売在庫の廃棄が禁止となり、バリューチェーン全体で循環型設計の採用が加速しています。

プレミアム化・睡眠製品へのウェルネス志向の支出

消費者はますます睡眠をホリスティックなウェルネスと結びつけており、2030年にかけてキングサイズユニットのCAGRが9.0%と急速に成長していることがその証左です。高い可処分所得を持つ層は、ナチュラルラテックス、オーガニックコットン、倫理的に調達されたウールに対してプレミアムを支払う意向があります。コントラクトホテルバイヤーも同様の傾向を示し、ゲストの快適性とカーボン目標の両立を支えるフォームフリーマットレスを採用しています。ウェルネス予算が他の裁量支出カテゴリーを凌駕するなか、サステナブルマットレス市場の価値はインフレにもかかわらず上昇し続けています。商業セクターのシェア上昇は、組織が健康効果を調達方針に反映させる意欲を持っていることを示しています。

D2C(ダイレクト・トゥ・コンシューマー)Eコマース物流および「ベッド・イン・ア・ボックス」モデルの拡大

圧縮フォーム技術により宅配便ネットワークを通じた自宅配送が可能となり、輸送排出量と包装廃棄物が大幅に削減されています。直販チャネルはブランドが仲介業者とサプライチェーンの層を排除することで、CAGR 10.9%で成長しています。Emma Sleepのウェストフィールドロンドンフラッグシップはオンラインのスピードと実物体験を融合させ、ハイブリッドコマースを生み出しています。Eコマースの購買者もサステナブルな包装を求めており、ブランドはリサイクルダンボールと水性インクの採用を進めています。イギリス競争・市場庁(Competition and Markets Authority)によるEmma Sleepへの割引表示に関する調査に見られるように、規制当局の監視が強まっており、より厳格な監督の時代の到来を告げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来型マットレスとの高い価格差 | -1.4% | 価格感応度の高い市場:南欧・東欧 | 短期(2年以内) |

| ナチュラルラテックス/オーガニック繊維の価格変動と供給不安 | -0.8% | グローバルサプライチェーンがEU全市場に影響 | 中期(2〜4年) |

| 複合素材構造によるリサイクル可能性の制限 | -0.6% | EU全域、特に循環経済施策に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型マットレスとの高い価格差

サステナブルラインの小売価格は合成フォームモデルより40〜60%高く、価格感応度の高い地域で手頃さの問題を生じさせています。このギャップは、より高価な原材料、エコラベル審査、少量生産に起因しています。購入意向調査では、予算が逼迫した場合に熱意が実際の購入に結びつきにくいことが示されています。分割払いプランと低価格モデルが迷っている消費者を対象としていますが、価格を抑えながらマージンを維持することは依然として困難です。したがって、経済的な逆風がサステナブルマットレス市場の短期的な加速を抑制しています。

ナチュラルラテックス/オーガニック繊維の価格変動と供給不安

気候関連の収量変動により、2024年にラテックス価格が最大45%上昇し、メーカーのマージンが圧縮されました[2]BASF、「マットレスフォームのケミカルリサイクル」、basf.com。ナチュラルラテックスとオーガニックコットンは、その供給が主要生産地域の天候パターン、農業収量、地政学的安定に依存するため、急激な価格変動にさらされています。認証済みオーガニックコットンも同様のプレッシャーに直面しており、世界の綿花栽培面積のうちオーガニック基準を満たすのは1%未満であるため、小さな生産ショックでも価格に素早く波及します。これらの価格変動により、ヨーロッパのマットレスメーカーはより多くの在庫を抱え、長期契約を結ぶことを余儀なくされ、価格が安定した合成原材料よりも多くの運転資金を拘束されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:ラテックスのリーダーシップがイノベーションを牽引

ラテックスは2025年のサステナブルマットレス市場シェアの31.65%を占め、耐久性・通気性・抗菌性への消費者の信頼を反映しています。オーフス大学のケミカルリサイクルプロセスが商業生産に移行するにつれ、アップサイクルラテックスは工業的な収率で原料を回収しながら成長すると予測されています。ラテックスベースのユニットのサステナブルマットレス市場規模は、生分解性コンテンツに対する規制上の選好に沿って拡大する見込みです。ウールは吸湿性と熱調節機能を評価するバイヤーにより、エコフレンドリーなニッチとしての地位を維持しています。ヤシ繊維と麻がプラントベースの提案を充実させる一方、リエージュ大学のバイオベースポリウレタンフォームは、2分未満で硬化するイソシアネートフリーの代替品を提供しています。

需要パターンはヨーロッパ全域で異なります。交換サイクルが長い北欧の消費者は、耐久性を理由にラテックスを選好します。予算が限られた南欧市場は、エコラベル適格性を損なわずにコストを抑えられるブレンド構造を好みます。サプライヤーは将来のリサイクル義務に対応しながらコンフォートプロファイルを維持するため、解体しやすい多素材レイヤリングを採用しています。大手生産者は、ラテックスの正確な産地を開示してサステナブルな森林管理とフェアレイバー順守を検証するQR対応パスポートも統合しています。

注記: 個別セグメントのシェアはレポートご購入時にすべて閲覧可能です

サイズ別:キングサイズの成長がプレミアム化を反映

クイーンユニットは2025年において、ヨーロッパの標準化されたベッドフレームと都市部の床面積制限の恩恵を受けて、ボリュームの39.20%を占めました。クイーンサイズのサステナブルマットレス市場規模は2031年まで大きなまま維持され、その間にキングモデルが急成長しています。キングフォーマットはCAGR 8.55%を示しており、富裕層のバイヤーが広い表面積を優れた睡眠ウェルネスと結びつけているためです。より広い寝室を持つ北欧の住宅がこのシフトを加速させています。メーカーはキングサイズの採用を促進するため、認証木材製の調節可能なスラットベースとのバンドルプロモーションを実施し、知覚価値を高めています。

シングルとダブルのマットレスは、狭い部屋の学生や都市居住者を引き付けています。このセグメントは都市化の進展とともに引き続き重要ですが、プレミアムサイズと比較して緩やかな成長にとどまっています。カスタムサイズはハイエンドのリノベーションプロジェクトとアクセシブルハウジングの改装需要に対応し、小規模ながら安定した収益源を提供しています。BekaertDesleeのバランスカバー技術は特定の厚さに合わせてストレッチと通気性の比率を調整しており、従来のサイズラインにおいてもイノベーションが進んでいることを示しています。

エンドユーザー別:商業分野の加速が成長を牽引

住宅用顧客が2025年の売上の76.25%を占め、個人の購買習慣と複数年にわたる交換サイクルを反映しています。デジタルネイティブはインフルエンサーレビューとサードパーティのエコラベルバッジを意思決定の参考にし、透明性の高いブランドを支持しています。住宅用チャネルのサステナブルマットレス市場規模は引き続き拡大していますが、商業用と比較してペースはやや遅い水準です。調達チームが入札基準にカーボン指標を組み込むことで、病院とホテルはCAGR 8.1%を記録しています。Hypnosはフォームフリーのホスピタリティ向けラインジを提供し、耐久性とリサイクル可能性の基準を満たしています。

ESGコンプライアンスは施設に対して二酸化炭素削減の実績記録を求め、リサイクルスチールスプリングと生分解性繊維層を持つマットレスへの需要を触媒しています。商業ライフサイクルコスティングモデルは、廃棄費用の低減と長いサービスインターバルを認識し、より高い初期支出をさらに正当化しています。サプライヤー契約には使用後の引き取りが規定されることが増え、メーカーの収益ストリームを安定させる年金型の関係が生まれています。

注記: 個別セグメントのシェアはレポートご購入時にすべて閲覧可能です

流通チャネル別:直販の変革

B2C/小売チャネルの店舗はショールーム体験と高タッチの販売スタッフのおかげで、依然として82.10%のシェアを保持しています。しかしベッド・イン・ア・ボックスフォーマットが従来の輸送制約を解消するにつれ、オンラインチャネルが加速しています。純粋Eコマース経由で獲得されるサステナブルマットレス市場規模は、無料返品とバーチャル睡眠コンサルテーションが購買障壁を低減するにつれ、2025年から2030年にかけて倍増すると予測されています。メーカーから企業への直販はCAGR 10.35%とさらに速く成長しており、機関バイヤーがトレーサブルな供給とまとめ買い価格を好む傾向を反映しています。

ブランドはポップアップストアやモバイルテストラボなどのオムニチャネル戦術を採用し、触覚的体験とデジタル体験を橋渡ししています。IKEAの10億USD規模のリサイクル投資は逆物流プログラムを支え、消費者が新規購入時に使用済みユニットを返却できるようにし、ロイヤルティを育みながらリサイクル可能な原料を確保しています。規制と消費者倫理が一致するにつれ、ブレンドコマースフォーマットが将来の購買行動を支配することが予想されます。

地域分析

ドイツは2025年において最大のサステナブルマットレス市場シェアである26.60%を占めており、この地位は同国の69%という都市廃棄物リサイクル率によって強化されています。このリサイクル率はマットレスの回収と素材回収のための既成のフレームワークを提供しています。ドイツのバイヤーはサードパーティのラベルを重視しており、EUエコラベル製品が意味ある価格プレミアムを獲得し、さらなるエコデザインのアップグレードに資金を充てることを可能にしています。BASFのブランデンブルク工場は廃棄ポリウレタンフォームからポリオールを回収しており、ラテックスハイブリッドおよびフォームモデルのサステナブルマットレス市場規模に直接貢献するケミカルリサイクル技術における地域の強みを示しています。成熟した小売基盤によりブランドはマットレス・アズ・ア・サービスのサブスクリプションをパイロット展開し、ESPRの2027年デジタルパスポート期限を満たしながら循環型収益ストリームをテストしています。これらの要因が相まって、地域曲線の上限で普及率が横ばいに達しつつあるなかでも、ドイツの成長は安定を保っています。

イギリスは2031年にかけてCAGR 11.21%と最速の成長を記録しており、ブレグジット後の規制乖離にもかかわらず、強固なEコマース物流とウェルネス支出の拡大が原動力となっています。Emma SleepのウェストフィールドロンドンショールームはD2C(ダイレクト・トゥ・コンシューマー)フルフィルメントと実物体験を融合させ、輸送排出量を削減するベッド・イン・ア・ボックスフォーマットの主流化を示しています。規制の監視も並行して強化されており、Emma Sleepに対する割引表示をめぐる競争・市場庁の調査は、コンプライアンス要件の高まりを示し、製品全体の品質基準の向上をもたらすと見込まれます。Hypnos Contract Bedsなどのホスピタリティチェーンは100%フォームフリーのサステナブルラインを促進し、商業需要を拡大させ、イギリスのホテルセグメントにおけるサステナブルマットレス市場規模を押し上げています。国内のニーズをEU手法と整合させたカスタマイズされた基準が、規則がローカルに進化するなかでもエコラベルに対するバイヤーの信頼を維持する助けとなっています。BENELUX諸国はデジタル製品パスポートとRetourMatrasのような循環型モデルの早期採用者であり、より高い回収率と低いランドフィルコストを実現しています。北欧のバイヤーは最も高いプレミアムを支払い、ノルディック・スワン認証モデルを好み、成熟したサステナビリティ文化を反映しています。

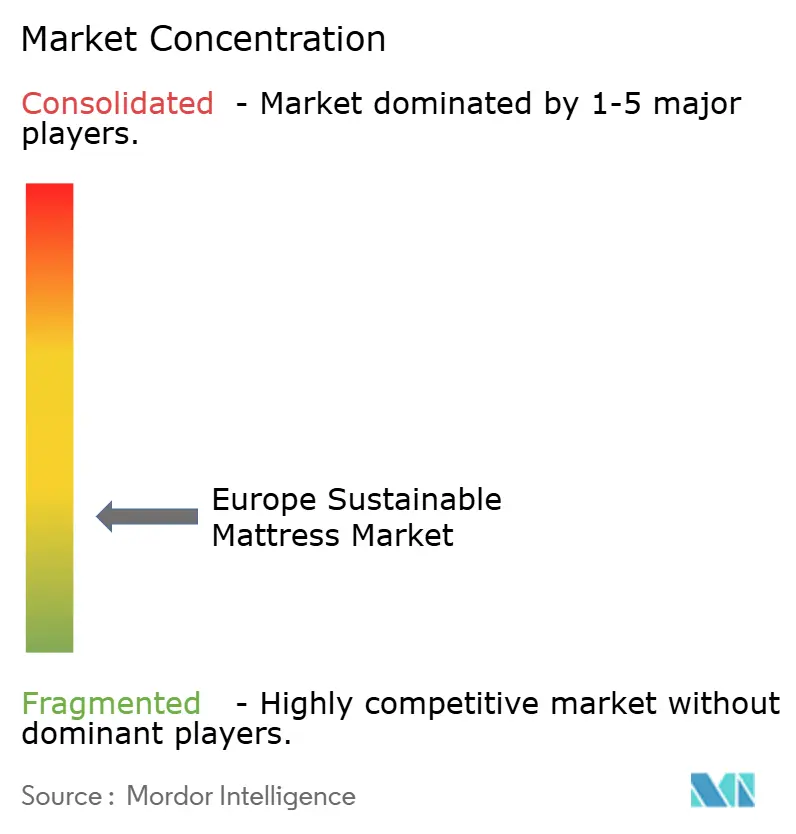

競争環境

Tempur SealyによるMattress Firmへの50億USD規模の買収後も、業界構造は分散したままです。この買収によりポートフォリオに3,000店舗以上の小売店が加わりました。大手既存企業はオムニチャネルリーチとサステナビリティスキルを獲得するため水平型取引を追求しています。IKEAのIngka Groupはヨーロッパのリサイクル工場に10億USDを投資し、原料を確保しながらブランドの信頼性を強化しています。Emma SleepやSimbaなどのD2C(ダイレクト・トゥ・コンシューマー)チャレンジャーは、Bコープ認証とカーボンニュートラル物流を差別化の柱とし、規模よりも俊敏性を選択しています。

垂直統合が台頭するテーマとなっています。Harrison Spinksは自社で麻と亜麻を栽培し、原材料の価格変動を抑えながらファーム・トゥ・ベッドの透明性を発信しています。技術パートナーシップも重要であり、RAMPF GroupはPET廃棄物からリサイクルポリオールを供給し、マットレスブランドのスコープ3排出量を削減しています。RecticelのPUReSmart取り組みはケミカルリサイクルコンソーシアムの検討を進め、研究開発予算を共有して商業化を加速させています。ESGレポーティングがヨーロッパ全域で義務化されるなか、認証能力と循環経済の実行力がリーダーとその他を分ける鍵となるでしょう。

ヨーロッパ サステナブルマットレス産業のリーダー企業

Emma Sleep GmbH

Tempur Sealy International Inc.

Hilding Anders International AB

Silentnight Group

Leggett & Platt Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ハイムテキスタイル(Heimtextil)は、マトラッツェン・インドゥストリー(Matratzen-Industrie e.V.)とのサステナブル生産およびリサイクルパートナーシップを紹介する「スリープ&ミート」ゾーンを2026年の見本市向けに導入しました。

- 2025年2月:IKEAが支援するRetourMatrasが、オランダでマットレス素材の80%をリサイクルする自動化ラインを立ち上げました。

- 2025年1月:IKEAのIngka Groupがマットレスおよびプラスチックリサイクル設備に10億USDを拠出しました。

- 2024年5月:Emma Sleepがロンドンのウェストフィールドモール内に初の実店舗をオープンしました。

ヨーロッパ サステナブルマットレス市場レポートの調査範囲

サステナブルマットレスは、有害な化学物質を使用せずに栽培されたオーガニック素材から製造されています。また、ナチュラルラテックス、オーガニックコットン、テンセルやウールなど持続可能に開発された生地のような生分解性かつ意識的に調達された素材からも製造されています。

ヨーロッパのサステナブルマットレス市場は、製品、エンドユーザー、原材料、流通チャネル、地域によって区分されています。製品別では、市場はインナースプリング、メモリーフォーム、ラテックス、その他の製品に区分されています。サイズ別では、シングル、ダブル、クイーン、キングに区分されています。エンドユーザー別では、住宅用と商業用に区分されています。原材料別では、オーガニックコットン、ウール、ナチュラルラテックス、アップサイクルラテックスに区分されています。流通チャネル別では、専門店、家具店、直販、オンラインに区分されています。地域別では、イギリス、スペイン、ドイツ、イタリア、フランス、その他のヨーロッパに区分されています。

本レポートは上記すべてのセグメントの市場規模および金額(USD)ベースの予測を提供しています。

| オーガニックコットン |

| ウール |

| ラテックス |

| その他の原材料(ヤシ繊維、麻など) |

| シングル |

| ダブル |

| クイーン |

| キング |

| その他のサイズ |

| 住宅用 |

| 商業用 |

| B2B/メーカー直販 | |

| B2C/小売消費者 | 専門寝具・マットレス専門店 |

| マルチブランドストア/ホームセンター | |

| オンライン | |

| その他の流通チャネル |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 原材料別 | オーガニックコットン | |

| ウール | ||

| ラテックス | ||

| その他の原材料(ヤシ繊維、麻など) | ||

| サイズ別 | シングル | |

| ダブル | ||

| クイーン | ||

| キング | ||

| その他のサイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2B/メーカー直販 | |

| B2C/小売消費者 | 専門寝具・マットレス専門店 | |

| マルチブランドストア/ホームセンター | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| BENELUX(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパのサステナブルマットレス市場の現在の規模はどのくらいですか?

サステナブルマットレス市場は2026年に29億7,000万USDに達しており、CAGR 7.14%で2031年までに41億9,000万USDに達すると予測されています。

サステナブルマットレス市場シェアをリードしている素材はどれですか?

ラテックスは2025年において31.65%のシェアを持つトップ素材であり、耐久性・通気性・生分解性が評価されています。

キングサイズのサステナブルマットレスが他のサイズよりも速く成長しているのはなぜですか?

プレミアム化とウェルネス支出が、消費者がより広い寝床面積に優れた快適性を求めることでキングサイズユニットのCAGR 8.55%を牽引しています。

EU規制はサステナブルマットレス産業をどのように形成していますか?

サステナブル製品のエコデザイン規則は2027年までにデジタル製品パスポートを義務付け、製造業者に完全な透明性とリサイクル可能性を追求させています。

最も急速に拡大している販売チャネルはどれですか?

ヘルスケアおよびホスピタリティバイヤーへのB2B直販がCAGR 10.35%と最も高い成長を示しており、ESG調達義務がこれを支えています。

価格感応度の高い地域での成長を制限しているものは何ですか?

従来型マットレスとの高い価格差と天然原材料の不安定なコストが、サステナビリティへの関心が高まっているにもかかわらず南欧・東欧での普及を妨げています。

最終更新日: