マットレス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 57.31 十億米ドル |

| 市場規模 (2031) | 78.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

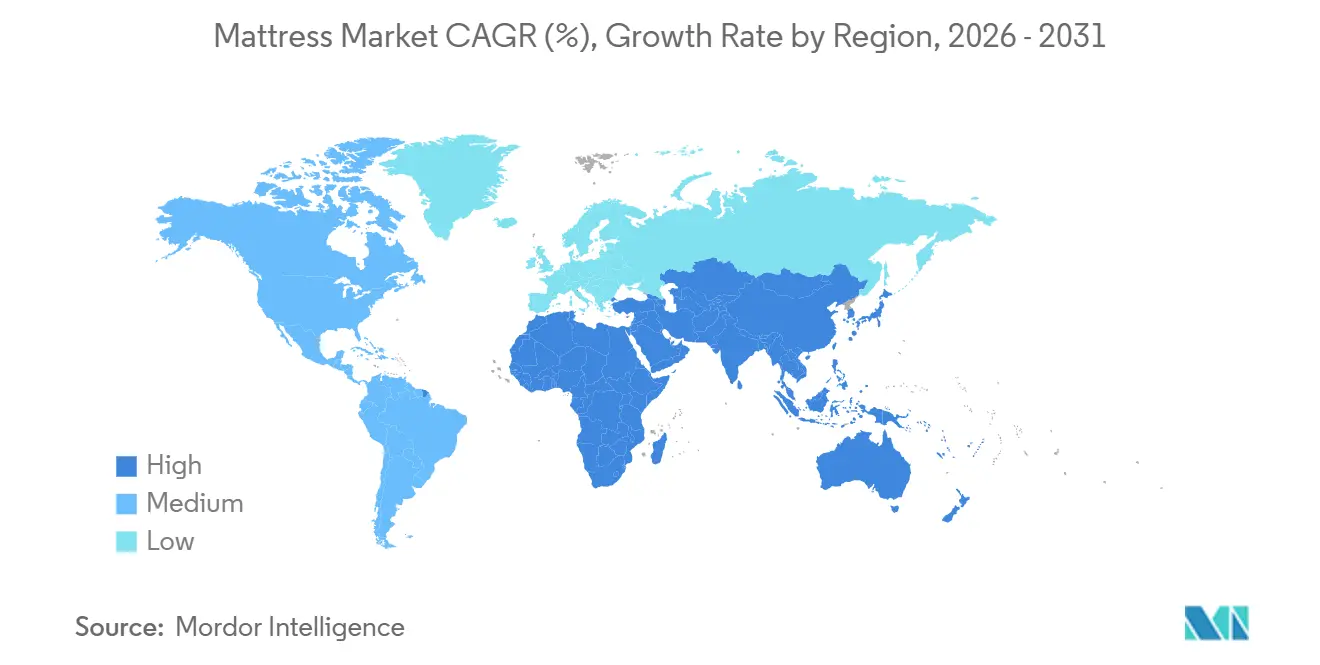

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

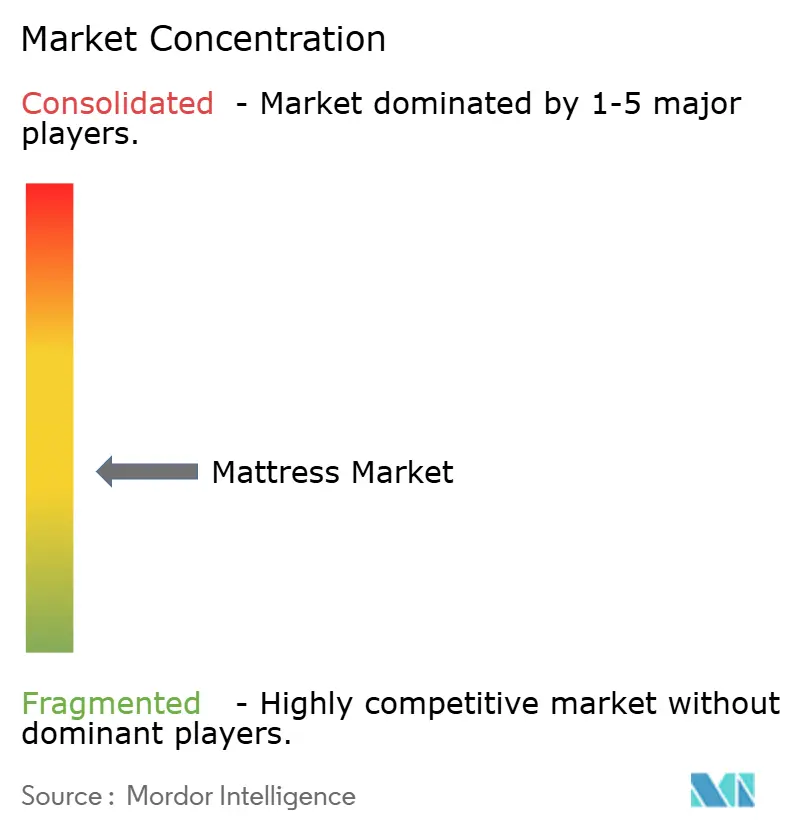

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマットレス市場分析

マットレス市場規模は2025年に539億5,000万米ドル、2026年に573億1,000万米ドルと予測され、2031年までに780億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.38%で成長する見込みです。

地域的な差異と消費者嗜好の変化が市場成長を牽引しています。アジア太平洋地域は年間成長率8.54%で最も急成長している地域として台頭しており、インドの地方中核都市における組織的小売の拡大と、中国の地方都市における製品実験の増加が成長を後押ししています。北米では、消費者がマットレスの買い替えサイクルを延長し、旅行やイベントなどの体験に裁量支出を振り向けるにつれて出荷台数が鈍化しているものの、市場は大きな収益基盤を維持しています。欧州では、持続可能性への取り組みが市場成長をますます形成しており、デジタル製品パスポート、トレーサビリティ、リサイクル対応を重視する持続可能製品のエコデザイン規制(2027年までに施行予定)が大手メーカーに有利に働く一方、中小企業にはより高いコンプライアンスコストという課題をもたらしています。全体として、マットレス市場は都市化の進展、快適性とプレミアムな睡眠ソリューションへの消費者投資意欲の高まり、小売浸透率の向上により拡大しています。垂直統合、プレミアムポジショニング、持続可能な製品提供を活用する企業は、原材料コストや規制要件が市場ダイナミクスに影響を与える中でも、収益成長の不均衡なシェアを獲得しています。

主要レポートのポイント

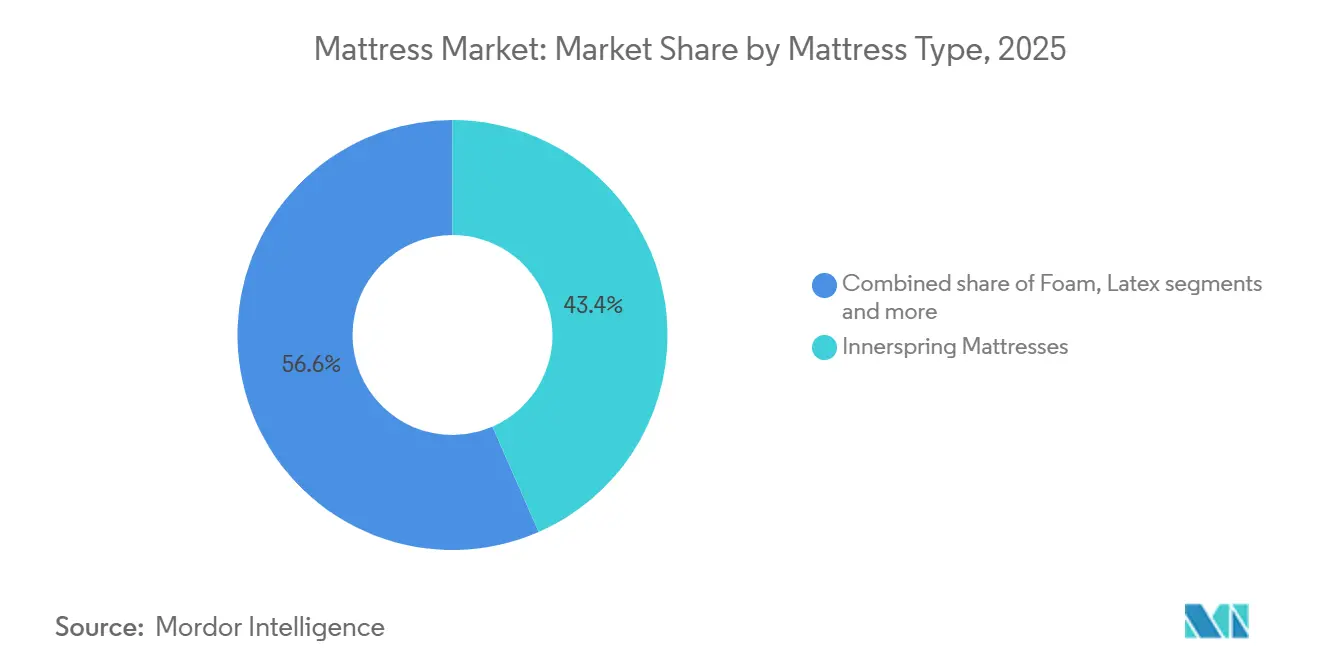

- マットレスタイプ別では、インナースプリングが2025年のマットレス市場規模の43.44%をリードし、ラテックスは2031年にかけて年平均成長率9.87%で拡大する見込みです。

- サイズ別では、クイーンサイズが2025年のマットレス市場シェアの48.35%を占め、キングサイズは2031年にかけて年平均成長率8.64%で成長すると予測されています。

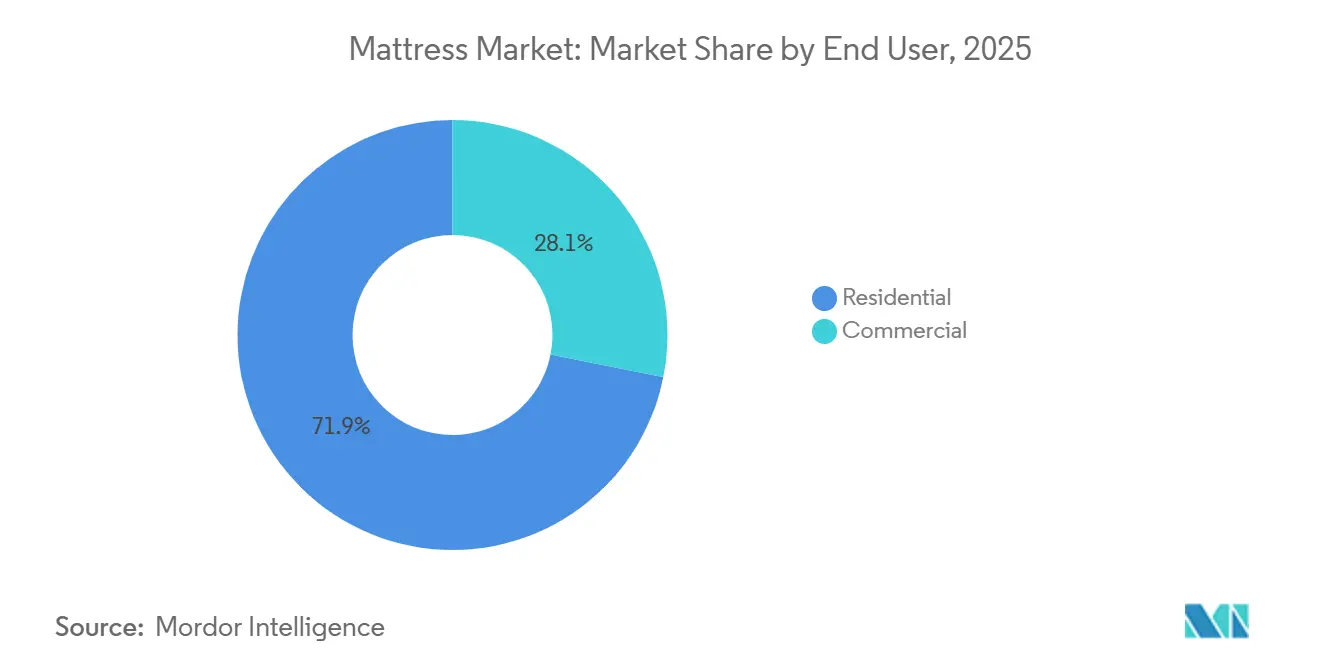

- エンドユーザー別では、住宅用が2025年のマットレス市場シェアの71.87%を占め、2031年にかけて年平均成長率7.87%で成長する見込みです。

- 流通チャネル別では、B2Cが2025年のマットレス市場シェアの64.84%を獲得し、B2C内ではオンラインが2031年にかけて年平均成長率8.28%で成長する見込みです。

- 地域別では、北米が2025年のマットレス市場シェアの36.39%を占め、アジア太平洋地域が2031年にかけて年平均成長率8.54%で最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマットレス市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 睡眠健康意識の高まりとプレミアム支出へのシフト | +1.8% | 北米と欧州が最も強い | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマー(DTC)電子商取引の急成長 | +1.5% | 世界全体、北米主導、アジア太平洋で急速に拡大 | 短期(2年以内) |

| 世界的なホスピタリティおよび不動産開発 | +1.2% | アジア太平洋中心、中東・中南米への波及 | 長期(4年以上) |

| 冷却・適応素材技術のブレークスルー | +1.0% | 北米とEUが主導、アジア太平洋は製造拠点 | 中期(2〜4年) |

| 循環型・有機原料採用に向けた規制の推進 | +0.8% | EUが主導、北米が追随、アジア太平洋は新興 | 長期(4年以上) |

| AIおよびIoT搭載スマートマットレスの普及 | +1.1% | 世界全体、北米とアジア太平洋のテクノロジーハブで早期採用 | 短中期(3年以内) |

| 情報源: Mordor Intelligence | |||

睡眠健康意識の高まりとプレミアム支出へのシフト

「アメリカにおける睡眠健康の現状」レポートによると、米国成人の多くが十分な回復睡眠を得られておらず、3人に1人が推奨レベルを満たしておらず、半数以上(55%)が良質な睡眠を最優先事項と考えています[1]SleepHealth.org、「2023年アメリカにおける睡眠健康の現状」、sleephealth.org。これは睡眠が全体的な健康とウェルネスにとって重要であるという認識の高まりを反映しており、休息の質を高める製品への需要を促進しています。米国では、家庭が整形外科的サポート、温度調節、アレルゲン管理などの測定可能なメリットを提供するマットレスをますます求めており、多くの場合、医師のアドバイスやウェルネスルーティンに基づいています。同様のトレンドがインドの都市部でも見られ、消費者は高品質なベッドを長期的なウェルネス投資と見なし、プレミアムデザインへのアップグレード行動を促しています。ブランドは科学的に裏付けられた睡眠効果、耐久性のある構造、より高い価格を正当化する高度な機能を強調することで対応しています。マーケティングはブランドや価格だけでなく、客観的な成果にますます焦点を当てており、プレミアムマットレスの世界的な成長を支えています。

ダイレクト・トゥ・コンシューマー(DTC)電子商取引の急成長

デジタルファーストの購買行動がマットレス市場を再形成していますが、最も効果的な戦略は現在、オンラインの利便性と対面でのテストを組み合わせて快適性とサポートに関する不確実性を軽減するものとなっています。オムニチャネル小売モデルは、地域のショールームと地域デジタルマーケティングおよびカスタマーケアを連携させ、返品率の低下と消費者信頼の構築を支援しています。インドでは、地方中核都市・地方小都市への物流ネットワークの拡大、柔軟な支払いオプション、ローカライズされたコンテンツにより、初めての購入者がプレミアムマットレスにアクセスしやすくなっています。ブランドは予約制コンサルテーション、自宅試用、改善されたサイト体験で電子商取引プラットフォームを強化し、以前はオンライン普及を制限していたフィットと配送に関する懸念に対処しています。この統合的アプローチは生涯価値を強化し、購買意欲の高いエリアでのコンバージョンを向上させ、需要サイクル全体にわたるレジリエンスを高めます。米国国勢調査局は、2025年第3四半期における小売電子商取引が米国小売総売上高の16.4%を占めたと報告しており、オンラインチャネルの持続的な成長とマットレス市場におけるDTC戦略の拡大する役割を浮き彫りにしています[2]米国国勢調査局、「四半期小売電子商取引売上レポート」、census.gov/retail/ecommerce.html。

世界的なホスピタリティおよび不動産開発

ベッドは現在、多くのホテルブランドにおけるゲスト体験の中心的な要素となっており、快適性、衛生、耐久性に関する仕様を引き上げています。ホスピタリティ事業者は、旅行者が良質な睡眠の後に自宅でも同じ体験を求めるため、コブランドまたはブランドのチェックアウトリンクをテストしてフォローオン需要を獲得しています。アジア太平洋地域の住宅プロジェクトは新たな住宅ストックを追加し、購入者のセットアップを簡素化し配送サイクルを短縮するためにベッドとマットレスのバンドルパッケージを発注しています。GCC諸国では、国家開発計画がホスピタリティと住宅ノードにおいて多年度のパイプラインを創出し、厳しいコミッショニング期間内での信頼性の高いマットレス調達を必要としています。この安定した調達は大量生産を支援し、売掛金を予測可能にし、マットレス市場におけるブランド評判を強化する体系的なアフターサービスと組み合わされることが多いです。

冷却・適応素材技術のブレークスルー

熱的快適性と応答性の高いサポートが、フォーム、コイル、カバーにわたる素材革新の着実な波を牽引しています。業界の研究開発は、気流を維持しながら圧力緩和と脊椎アライメントを保つ導電性添加剤、相変化コーティング、通気性構造に焦点を当てています。業界誌は、熱、臭い、清潔さへの懸念に対処するために設計されたグラフェンおよびグラファイト注入、高度なジェル化学、抗菌成分を追跡しています。主要ブランドは、サポートを損なうことなく体感温度を快適な範囲内に保つために、通気性カバー、ゾーン分けされたフォーム、適応型コアを重ね合わせています。製品サイクルはまた、マットレス市場において長年の使用にわたって形状を維持する高密度フォーム、強化された周縁補強、ハイブリッド構造による耐久性を重視しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系フォーム、コイル、ラテックスの原材料コストの変動 | -1.2% | 世界全体、製造拠点での影響が顕著 | 短期(2年以内) |

| 成熟市場における買い替えサイクルの長期化 | -0.8% | 北米と西欧 | 中期(2〜4年) |

| 廃棄物処理費用を引き上げる拡大生産者責任(EPR)規制 | -0.6% | EUが規制をリード、米国ではカリフォルニア州が先駆け | 中期(2〜4年) |

| 認証済みバイオラテックスおよび天然繊維の供給不足 | -0.4% | 世界全体、調達は東南アジアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系フォーム、コイル、ラテックスの原材料コストの変動

原料の価格変動により主要原材料の予算策定が困難になっており、ポリウレタン樹脂価格の四半期ごとの変動がエントリーレベルの品揃えに対する利益率圧力を生み出しています。地域別の価格トレンドは非同期的な動きを示しており、これがグローバル調達を複雑にし、マットレス市場における契約カバレッジと在庫ポジションをより重要なものにしています。輸送ルートの混乱により2024年のコンテナコストは歴史的平均を大幅に上回り、メーカーは運転資本と陸揚げコストを管理するために複数の四半期にわたって割増料金を上乗せせざるを得ませんでした。ラテックス市場は、主要生産国での天候と病害による収量低下により逼迫し、このパターンは2025年にも続き、ラテックス主体のSKUの代替コストを高水準に維持する生産不足の見通しが続いています。自社フォーム生産能力と大規模調達を持つ垂直統合型メーカーは、これらのサイクルにおいて製品ミックスの変更と転嫁に迅速に対応できるため優位性を持っています。

廃棄物処理費用を引き上げる拡大生産者責任(EPR)規制

持続可能性への規制上の関心の高まりにより、マットレスメーカーは使用済み製品をより効果的に管理することを求められています。2025年、カリフォルニア州とコネチカット州は州のEPRプログラムの下でマットレスリサイクル料金を1台あたり16米ドルに引き上げ、メーカーと小売業者のコストを増加させ、価格設定とサプライチェーンの意思決定に影響を与えています[3]マットレスリサイクル協議会、「カリフォルニア州およびコネチカット州プログラムのリサイクル料金が2025年1月1日より値上げ」、mattressrecyclingcouncil.org。米国のスチュワードシッププログラムは大規模なマットレス回収とリサイクルを拡大し、エントリーおよびミッドプライス帯にわたって予測可能なコンプライアンスコストを生み出しています。欧州では、成熟したEPR制度がリサイクル率を向上させ、デジタル製品パスポートを導入しており、中小ブランドが資金調達に苦労する可能性のあるデータシステムとラベリングへの投資を必要としています。メーカーはモジュール設計、素材の簡素化、明確な解体指示で対応し、マットレス市場においてリサイクルを効率化し、廃棄物を削減し、業務効率を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マットレスタイプ別:ラテックスの成長がインナースプリングの出荷量を上回る

インナースプリングマットレスは2025年に43.44%の市場シェアを占め、マットレス市場における価値志向チャネルでの従来の需要規模と価格アクセシビリティを反映しています。このフォーマットは成熟市場での買い替え購入において依然として馴染み深く、地域サプライヤーが厳しい予算と高い回転率に対応しています。ラテックス製品はサポート、通気性、アレルゲン耐性を訴求ポイントとし、耐久性とリサイクル可能な構造を重視する都市部の購買者の間で循環経済のメッセージングから恩恵を受けています。ハイブリッド構造はコイルとラテックスまたはジェルフォームを組み合わせて標的を絞った応答性と気流を生み出し、ブランドポートフォリオ全体で新しいプレミアムローンチの中核を担い続けています。その結果、エントリー価格帯がインナースプリングの出荷量に依存する一方、高価格帯はプレミアム価格実現を守るラテックス主体とハイブリッドオプションを通じて多様性を拡大するという製品ミックスが生まれています。

ラテックスは2031年にかけて年平均成長率9.87%で最も急成長しているセグメントであり、消費者がマットレス市場において硬さのプロファイルと整形外科的メリットをより良い日常的な快適性と長期的な姿勢管理に結びつけているためです。耐久性と換気性は湿潤な気候で共感を呼び、ダニ耐性は温暖な季節が長いインドの大都市圏でさらに重要視されています。この価値提案は、買い物客がフォームや基本的なスプリング構造からラテックスやハイブリッドデザインに移行するにつれて、都市部チャネルでの平均以上のアップグレード率を支えています。サプライヤーは可能な限り明確な素材開示と独立した認証でこのナラティブを強化し、購入時の信頼を支えています。教育が向上し試し寝の機会が広がるにつれて、ラテックスとハイブリッドはマス向けの根強いインナースプリング出荷量を置き換えることなく、プレミアム初体験の需要を取り込み続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サイズ別:キングサイズの拡大が居住空間の嗜好変化を反映

クイーンサイズは2025年に市場の48.35%を占め、標準的なアパートの部屋の寸法と、マットレス市場における表面積と設置面積のバランスを反映しています。このフォーマットはミッドマーケットのマスターベッドルームと、デベロッパーがクイーンサイズのフットプリントで設計する新築マンション販売において主要な選択肢であり続けています。オーナーが個人スペース、添い寝への対応、主要な生活空間での全体的な睡眠快適性を優先するにつれて、キングサイズへのアップグレードが勢いを増しています。ホスピタリティの仕様もスイートとプレミアムルームで大型フォーマットを好む傾向があり、滞在体験後の消費者嗜好に影響を与えています。小売業者はこのミックスを、より充実したクイーンの品揃えと、平均的な寝室が広い大都市圏と郊外を対象としたキングの拡充で反映しています。

キングサイズは2031年にかけて8.64%という最も高い成長率を記録しており、2020年以降の住宅レイアウトと裁量的な快適性の改善が富裕層コホートの間で引き続き注目されています。このパターンはインドのプレミアム住宅タワーや戸建て住宅に見られ、寝室のレイアウトが大型フレームに対応しています。上位中間所得世帯でリノベーションサイクルが進むにつれて、大型マットレスは多年度の住宅予算において憧れから計画的な購入へと移行しています。プレミアムな寝具を指定するホスピタリティパイプラインはキングサイズの定期的な出荷量を維持し、製造ランとスケールを支えています。部屋ごとの計画と人間工学的メリットへの認識の高まりにより、クイーンサイズがマットレス市場の消費者スタックの中核であり続ける中でも、大型フォーマットはシェアを維持しています。

エンドユーザー別:住宅用の出荷量が商業用の勢いを牽引

住宅用は2025年の需要の71.87%を占め、アジア太平洋地域全体で住宅供給が加速する中、マットレス市場における買い替えサイクルと初回購入に支えられて2031年にかけて年平均成長率7.87%で成長する見込みです。このカテゴリーは、マットレスを明確な日常的有用性を持つウェルネス購入として再定義する睡眠健康意識の高まりから恩恵を受けています。インドの都市部の顧客は整形外科的サポートと冷却特性を評価することが多く、プレミアムサブカテゴリーにおけるラテックスとハイブリッド構造の勢いを維持しています。小売教育、自宅試用、明確な保証は知覚リスクを低減し、より高い価格帯での販売成立を支援しています。これらのダイナミクスは、成熟市場で裁量予算がサービスに向かう場合でも、住宅用出荷量のレジリエンスを支えています。

商業用需要はより小さな基盤からより速く拡大しており、ホテル、医療施設、学生寮が一貫したバッチ注文を行っています。ホテル事業者はゲストの睡眠を最高の満足度向上要因として優先しており、快適性の一貫性、衛生、買い替え計画に関する仕様を引き上げています。医療施設は使用頻度の高いベッドに抗菌表面とワイプ可能なカバーを追加し、調達チームは感染管理要件に合わせています。インドの地方中核都市では、地域観光イニシアチブと現代的な客室基準を組み合わせた新しいホスピタリティ供給が見られ、マットレス市場に対して体系的なパイプライン注文を生み出しています。商業バイヤーは予測可能なリードタイムと納品後サービスを重視しており、組織的な生産と地域フルフィルメント能力を持つサプライヤーに報いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインの成長がB2Cダイナミクスを再形成

B2Cチャネルは2025年に64.84%を獲得し、マットレス市場における都市部および準都市部の専門フォーマットとマルチブランド家具流通に支えられています。B2C内では、顧客が透明な仕様と柔軟な支払いオプションを求めるため、オンラインサブチャネルが2031年にかけて最も速い成長を記録する見込みです。同時に、多くの購買者がミッドおよびハイチケット購入にコミットする前に感触、硬さ、エッジサポートを試したいと考えるため、実店舗のショールームは依然として重要です。最も強い結果は、地域小売をターゲットデジタルアウトリーチ、自宅配送、購入後サポートのためのライブサービスと結びつけるオムニチャネルパスから生まれています。このミックスはコンバージョンを保護し、返品を削減し、調整された顧客エンゲージメントを通じてリピート購入を安定させます。

B2Bチャネルはホスピタリティと医療、および寝室ソリューションのバンドルを指定する住宅デベロッパーにサービスを提供しています。欧州の公共および企業調達プロセスはESG基準とリサイクル対応を重視しており、内容物と廃棄後の結果を文書化できるベンダーを優遇しています。インドでは、成長回廊のデベロッパーが引き渡しを効率化するために信頼性の高いスケジュールと耐久性のあるサポートを求めており、プロジェクトのタイムラインを満たせるブランドに報いています。これらのバイヤーは仕様品質を維持しながら価値を確保するために小売マークアップを迂回することが多く、メーカーの受注残を安定させています。チャネルミックスは、ブランドがマットレス市場における直接関係、小売パートナー、デジタル獲得の適切なバランスを見つけるにつれて進化し続けています。

地域分析

北米は2025年のマットレス市場の36.39%を占めましたが、買い替えサイクルの長期化と消費者の支出が体験へとシフトするにつれて出荷台数は減少しました。拡大生産者責任プログラムと環境費用が低価格モデルの価格設定と利益率に影響を与えています。ブランドはオムニチャネル戦略を強化し、地域フルフィルメントと試し購入モデルを通じてオンラインコンバージョンを高めるために実店舗を活用しています。大手プレーヤーは垂直統合を継続し、フォーム生産能力、小売バナー、ブランドポートフォリオを整合させてサービスレベルと運転資本効率を維持しています。対照的に、アジア太平洋地域は所得の上昇、都市化、新世帯とホテルを促進する建設活動に牽引されて、2031年にかけて年平均成長率8.54%で最も急成長している地域となっています。

中国の地方都市ではハイブリッドおよびジェル冷却マットレスが普及しており、一方で第一線都市の購買者はパフォーマンスとブランドの信頼性に注目しています。インドの組織的小売は地方中核都市・地方小都市に拡大しており、配送ネットワークと支払いオプションが初めての購入者を支援しています。東南アジアとインドはラテックス供給のダイナミクスに直面しており、潜在的な不足が調達代替案への注目を促しています。地域全体の消費者は冷却性、整形外科的サポート、素材の透明性によってますます差別化しており、プレミアムセグメントの成長を後押ししています。都市人口の増加と可処分所得の上昇がミッドおよびハイグレードマットレスへの需要をさらに支えています。

欧州では持続可能性に焦点を当てたマットレスの成長が見られ、特にドイツ、スウェーデン、オランダでは、デジタル製品パスポートがトレーサビリティとリサイクル対応を向上させています。フォームからフォームへのリサイクルなどの循環型イニシアチブが排出量を削減し素材を家具生産に戻す一方、フランス、ベルギー、オランダの成熟したEPR制度がメーカーのコンプライアンス要件を引き上げています。南米ではトレンドが混在しており、ブラジルは都市住宅プログラムから恩恵を受けていますが、インフレが購買力を制限し買い替えサイクルを延長しています。チリ、ペルー、アルゼンチンは徐々に電子商取引を採用していますが、物流と支払いの課題が残っています。地域メーカーは輸入フォームとラテックスとの価格競争のためにコットン、ウール、ユーカリを活用しており、輸出志向のメーカーはホスピタリティ市場向けにISOおよびOEKO-TEX認証を取得しています。

競合環境

マットレス市場は地域によって競争の激しさが異なり、北米と欧州では統合が支配的である一方、アジア太平洋地域と一部の新興市場は断片化したままです。2025年2月、Tempur SealyはMattress Firmを買収し、統合後の事業体をSomnigroup(ソムニグループ)にリブランドし、プロフォーマ売上が約80億米ドル、2027年までに2億米ドルの目標を持つ垂直統合構造を構築しました[4]Somnigroup International、「Tempur SealyがSomnigroup Internationalへの社名変更を完了」、somnigroup.com。この統合はブランド管理、小売ネットワーク、製造資産を整合させ、固定費の吸収と価格規律の向上を可能にしています。上流サプライヤーも下流に移動しており、大手フォームメーカーによるCasperの買収に見られるように、契約取り決めの下で生産量を安定させています。これらの動向は中小ブランドにとっての戦略的ハードルを引き上げており、垂直統合、オムニチャネル実行、プレミアム差別化が成熟市場における重要な成功要因として浮上しています。

製品リーダーシップは熱的快適性、圧力緩和、衛生に対応する素材とデザインの進歩に依存しています。業界情報源はフォームの革新、導電性および抗菌注入、安定性、エッジサポート、通気性を標的とするハイブリッドアーキテクチャを記録しています。小売業者とDTCブランドは、インドの大都市圏とその先で製品を購買者のニーズに合わせるために、試し寝の機会、ライブサポート、簡素化されたサイジングを通じてフィットと教育に注力しています。大手小売業者はリサイクルインフラを支援し、解体を迅速化するモジュール部品を持つデザインを導入することで循環性に投資しています。このイノベーションサイクルはプレミアムポジショニングを強化しながら、EPR制度が拡大する中でメーカーが廃棄後の義務を管理するのを支援し、マットレス市場の長期的な経済性を支えています。

ブランドポートフォリオは多様な所得層にリーチするためにマスとプレミアムのバランスを取り、オムニチャネル実行が物理的体験とデジタル体験を結びつけてコンバージョンを向上させています。デジタルネイティブによるショールームの開設が主要大都市圏で続いており、多くの購買者が購入前に硬さと表面感触を確認したいと考えているためです。商業アカウントはホスピタリティと医療プロジェクトを通じて拡大しており、入札基準は衛生的なカバー、抗菌層、文書化された素材を重視しています。インドと東南アジアは地域レベルで断片化したままであり、50以上のブランドが価格だけでなく、地元の購買者に馴染みのあるコイル・コットンなどの超ローカルなブレンドでも競争しています。多国籍企業はプレミアム評価でリーチを構築するために買収するか、ラストマイル物流を支配する地域の既存企業に流通を譲るかのいずれかを選択しなければならず、マットレス市場における競合他社の長いテールを維持しています。

マットレス業界のリーダー企業

Tempur Sealy International Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Casper Sleep Inc.

Purple Innovation Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Emma SleepがフィリピンのOUR HOMEとパートナーシップを締結し、SMシティ・ノースEDSA、SMメガモール、SMモール・オブ・アジアでEmmaベッドフレーム、ダイヤモンドハイブリッド2.0、オリジナルハイブリッド2.0などの製品を発売しました。

- 2025年1月:IKEAのIngkaグループが、3つのリサイクル事業(マットレス向けRetourMatras、Morssinkhof Rymoplast、プラスチック向けNext Generation Group)と1つの食品廃棄物ソフトウェア会社(Winnow)への投資として10億米ドル以上を拠出し、7つの施設で年間250万台のマットレスリサイクル能力を拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、マットレス市場を、インナースプリング、フォーム、ラテックス、ハイブリッド、ジェル、またはそれに類するコア技術を使用し、完成品のベッドユニットとして世界中の住宅用または商業用エンドユーザーに販売される新規製造の睡眠面すべてと定義する。アジャスタブルベースに組み込まれたマットレス、または「ボックスイン」形式で販売されるマットレスは対象範囲内に含まれるが、アフターマーケットのトッパーや単体の寝具は含まれない。

対象外事項:マットレストッパー、パッド、枕、および関連リネン類は本分析の対象外である。

セグメンテーション概要

- マットレスタイプ別

- インナースプリングマットレス

- フォームマットレス(メモリーフォームを含む)

- ラテックスマットレス

- ハイブリッドマットレス

- ジェルマットレス

- その他のマットレス

- サイズ別

- シングルサイズ

- ダブルサイズ

- クイーンサイズ

- キングサイズ

- その他のサイズ

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2B/メーカー直販

- B2C/小売チャネル

- 専門寝具・マットレス店

- マルチブランド店/ホームセンター

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のマットレスメーカー、フォーム配合業者、および大手ホスピタリティ調達責任者にインタビューを実施した。協議では、買い替えサイクルの前提条件、平均販売価格、チャネルミックスの変化、および新興機能(冷却フォーム、スマートセンサー)を検証し、モデル承認前にデスク調査の結果を精緻化してデータのギャップを解消することを可能にした。

デスク調査

米国国勢調査局の住宅着工件数、Eurostatの建築許可件数、UN Comtrade HS-9404の貿易フロー、およびInternational Sleep Products Associationの出荷レポートのオープンデータを用いて、供給側のファンダメンタルズのマッピングから着手した。これらは、WHO腰痛有病率調査、Statistaのeコマース普及率シリーズ、STRによる国内ホテルパイプライン数値などの消費者側指標と組み合わせた。D&B HooversおよびDow Jones Factivaの独自情報は、主要メーカーの規模の把握と原材料価格の変動の把握に活用した。列挙したソースは公開・有料情報の幅広い活用を示すものであり、検証・明確化作業にはさらに多くの参考資料が活用された。

市場規模の算定と予測

世帯ストック、新規住宅完工数、およびホテルのベッド増加数から需要プールをトップダウンで構築し、それに買い替え率とユニット普及率を乗じた。生産者収益とオンラインユニット販売をサンプリングした選択的なボトムアップ検証により、合計値を確認した。主要変数には、平均ユニット価格のトレンド、都市化率、eコマースシェア、一人当たりGDP、ラテックス/PUフォームコスト指数が含まれる。予測には、経済サイクルと原材料価格の変動を反映するため、多変量回帰とシナリオ分析を組み合わせた手法を適用した。ボトムアップの根拠が薄い箇所では、専門家の意見が変数の感度設定とギャップ処理を導く。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動分散フラグ、ピアアナリスト監査、および最終リードアナリスト承認。レポートは年次で更新され、供給ショック、規制変更、またはM&Aイベントによって中間更新がトリガーされるため、クライアントはタイムリーなベースラインを受け取ることができる。

Mordorのマットレスベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、価格前提、および更新頻度を選択するためである。

主なギャップ要因としては、一部の調査会社における狭義の「マットレスのみ」の対象範囲、積極的なASP上昇カーブ、またはチャネルマークアップやグレー輸入を調整せずに生産者収益のみに基づくモデルが挙げられる。Mordorの厳格な変数選択と年次更新により、当社の数値はバランスが保たれている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 53.82 B(2025年) | Mordor Intelligence | |

| USD 46.48 B(2024年) | グローバルコンサルタンシーA | ジェルおよびメディカルハイブリッドを除外;古い基準年;一次調査の確認が限定的 |

| USD 54.75 B(2024年) | 業界団体B | メーカーの請求書に依存;小売マークアップまたはオンラインDTC販売量の調整なし |

この比較は、合計値が集約される一方で、当社のアプローチが透明性のある対象範囲の選択、ライブ一次検証、およびクロスチャネル調整を組み合わせており、意思決定者に信頼性が高く再現可能なベンチマークを提供することを示している。

レポートで回答される主要な質問

マットレス市場の現在の規模と成長見通しは?

マットレス市場規模は2026年に573億1,000万米ドルであり、年平均成長率6.38%で2031年までに780億6,000万米ドルに達する見込みです。

マットレス市場において2031年にかけて最も急成長する地域はどこですか?

アジア太平洋地域は所得の上昇、新規住宅供給、小売リーチの拡大により、2031年にかけて年平均成長率8.54%で最も急成長している地域です。

EPRやデジタル製品パスポートなどの規制はマットレス市場にどのような影響を与えていますか?

EPRプログラムはエコフィーと回収義務を追加し、欧州の2027年までのデジタル製品パスポートは新たなトレーサビリティシステムを必要とし、コンプライアンスコストを引き上げますが、リサイクルを考慮した設計を促進します。

マットレス市場における需要を形成しているチャネル戦略は何ですか?

オムニチャネル実行が中心であり、オンラインでの選択とショールームでの対面テストが組み合わさることで、返品リスクを低減し、購買意欲の高い場所でのコンバージョンを向上させています。

マットレス市場でどのフォーマットと素材が注目を集めていますか?

ラテックスとハイブリッドは人間工学的サポート、通気性、熱的快適性でシェアを拡大しており、フォームとカバーの革新はより涼しい睡眠と長期的な耐久性を目指しています。

最終更新日: