米国マットレス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.11 十億米ドル |

| 市場規模 (2026) | 18.77 十億米ドル |

| 市場規模 (2031) | 22.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

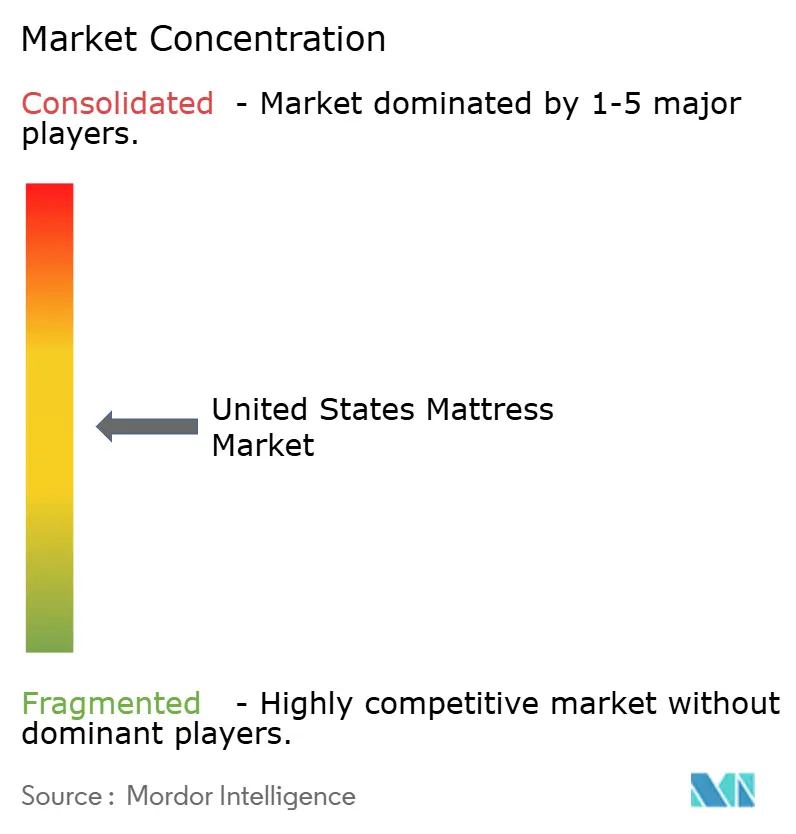

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マットレス市場分析

米国マットレス市場規模は、2025年の181億1,000万USDから2026年には187億7,000万USDに成長し、2026年〜2031年の年平均成長率3.62%で2031年までに224億1,000万USDに達すると予測されている。

需要は今や、初回購入よりも買い替えサイクル、住宅建設、テクノロジー重視の睡眠アップグレードに左右されるようになっている。ウェルネス志向のポジショニング、スマート機能、国内製造への投資が、アメリカ合衆国マットレス市場全体の競争優位性を再定義する一方、業界再編と連邦政府の監視が無限な拡大を抑制している。原材料コストの上昇と厳格な廃棄規制が近期の逆風となっているが、人口動態の変化と製品革新が米国マットレス市場の中期的な安定した見通しを支えている。

レポートの主要ポイント

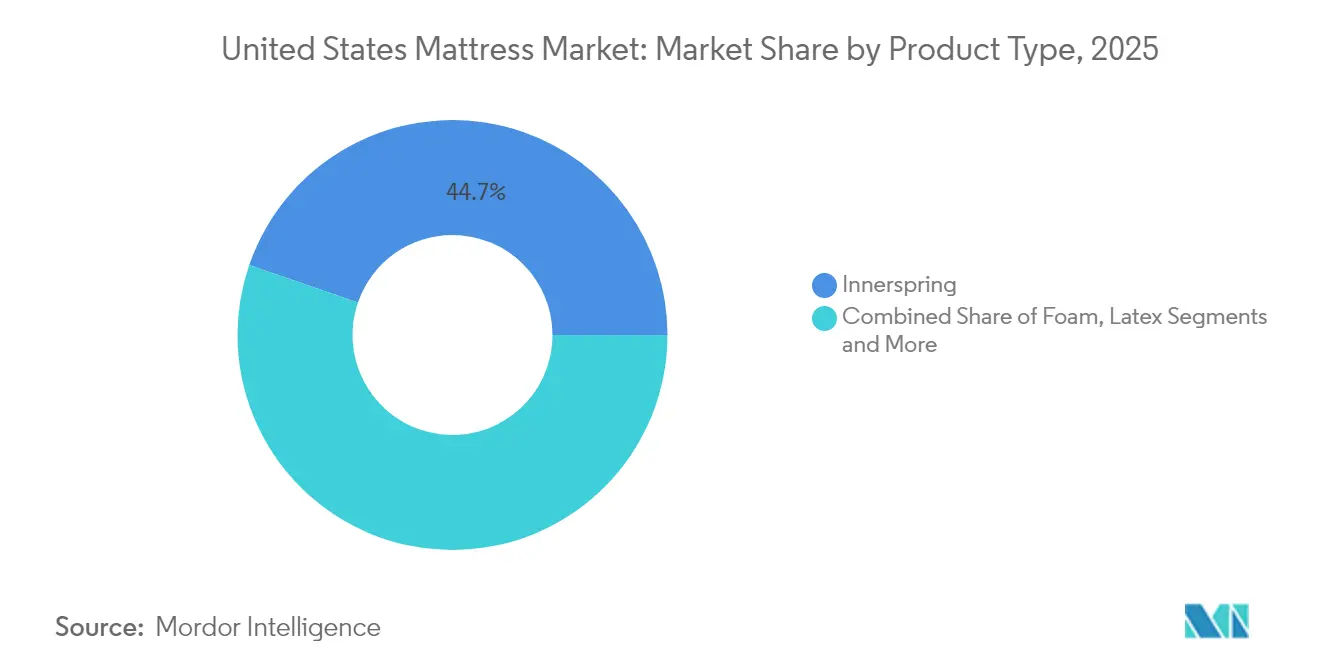

- 製品タイプ別では、インナースプリングが2025年のアメリカ合衆国マットレス市場シェアの44.72%を占めてトップとなり、メモリーフォームを含むフォームは2031年にかけて4.30%のCAGRで拡大すると予測されている。

- マットレスサイズ別では、クイーンモデルが2025年のアメリカ合衆国マットレス市場規模の44.65%を占め、2031年にかけて3.74%のCAGRで成長する見込みである。

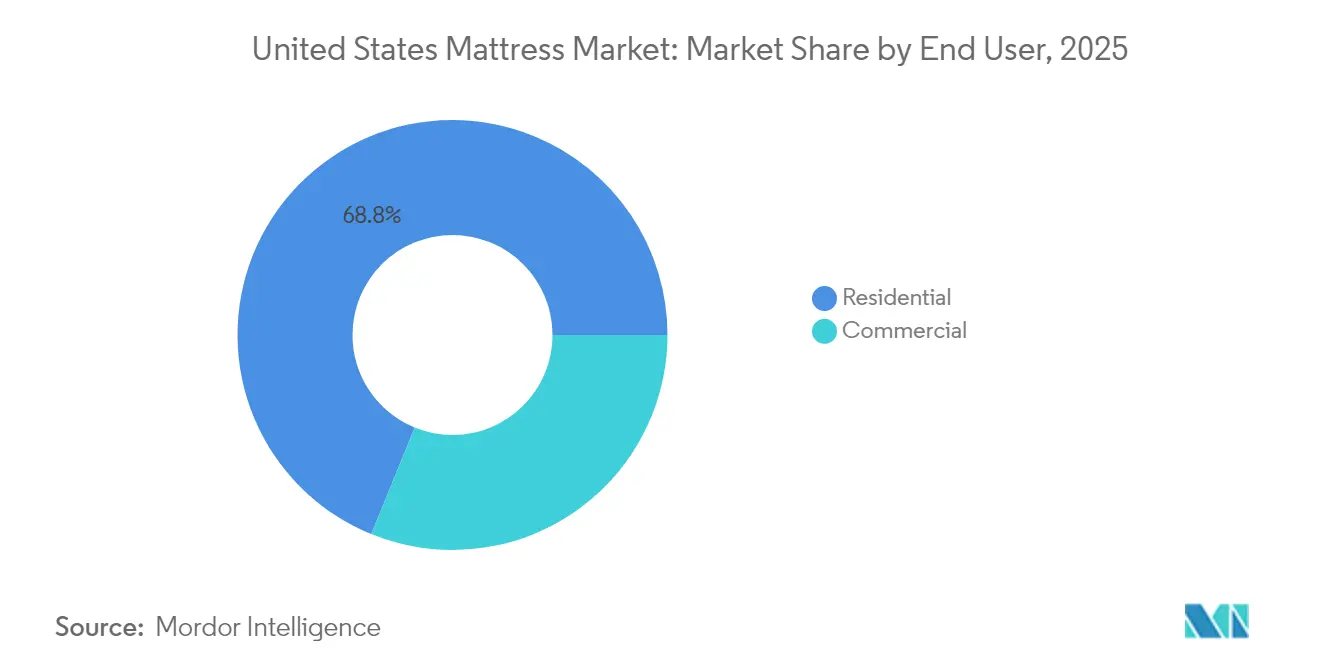

- エンドユーザー別では、住宅用セグメントが2025年の米国マットレス市場規模の68.84%を占め、2031年にかけて3.88%のCAGRで拡大すると予測されている。

- 流通チャネル別では、オンラインおよび専門店を含むB2C小売が2025年の米国マットレス市場シェアの64.58%を獲得し、2031年にかけて3.96%のCAGR成長が見込まれている。

- 地域別では、東南部が2025年の米国マットレス市場シェアの23.42%でトップとなり、西部地域が2031年にかけて最速の4.07%のCAGRを記録した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国マットレス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅着工件数の増加と住宅設備への支出拡大 | +0.8% | 全国規模、東南部および西部に集中 | 中期(2〜4年) |

| 「ベッド・イン・ア・ボックス」D2Cモデルの急速な普及 | +0.6% | 全国規模、都市部の北東部および西海岸で最も顕著 | 短期(2年以内) |

| 腰痛の増加によるプレミアムマットレス需要の拡大 | +0.5% | 全国規模、富裕層の多い北東部および西部での採用率が高い | 長期(4年以上) |

| メモリーフォームおよびハイブリッド構造における製品イノベーション | +0.4% | 全国規模、北東部のプレミアムセグメントに集中 | 中期(2〜4年) |

| アンチダンピング関税による国内生産の促進 | +0.3% | 全国規模、製造業は東南部および中西部に集中 | 長期(4年以上) |

| 睡眠データプラットフォームとウェルネス保険会社の統合 | +0.2% | 全国規模、テクノロジー先進地域である西海岸市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅着工件数の増加と住宅設備への支出拡大

一戸建て住宅の着工件数は2025年に101万戸と予測されている[1]出典:全米住宅建設業者協会(National Association of Home Builders)、「住宅予測2025(Housing Forecast 2025)」、nahb.org。新規住宅購入者は通常18ヶ月以内にマットレスを買い替える傾向があり、米国マットレス市場に安定した数量パイプラインをもたらしている。リモデリング支出は年間5%増加しており、プレミアムな買い替え需要をさらに押し上げている。住宅資産の増加は、標準的なインナースプリングではなくスマートモデルやハイブリッドモデルへのアップグレード意欲の高まりと相関している。消費者信頼感調査では、潜在的な購入者の71%が現行の賃料を上回る住宅ローンのプレミアムを支払う意欲があると回答しており、住宅設備への継続的な支出を示している。こうした動向は、優れた体圧分散と温度調節を約束するメモリーフォームおよびハイブリッドのサブセグメントに特に有利に働いている。

「ベッド・イン・ア・ボックス」D2Cモデルの急速な普及

ダイレクト・トゥ・コンシューマーブランドは、サプライチェーンを短縮しショールームの諸経費を排除することで、流通の経済性を書き換えた。オンラインでのマットレス購入への関心は2016年の27%から2020年には47%に上昇した。Amazonにおける平均購入単価の303USDは、従来型店舗の1,194USDと鮮明な対比をなしており、利益率の再分配が生じていることを示している。365泊の無料トライアルと迅速なホワイトグローブ配送サービスが、実際に触れて確かめられないというハードルを解消した。Serta Simmonsなどの大手メーカーも2025年にオンライン専用ラインを立ち上げており、D2C手法の持続力を裏付けている。地域の配送センターが大半の主要都市部の郵便番号エリアで2日以内配送を実現し、消費者の即時性への期待に応えている。

腰痛の増加によるプレミアムマットレス需要の拡大

慢性的な腰痛の有病率と中央年齢が39歳を超える人口構成が、高齢層を整形外科的機能を持つ製品へと向かわせている。Sleep Numberの360®スマートシリーズは、平均販売価格2,700USD(市場中央値の2倍以上)で7億3,240万USDを売り上げ、2024年の同社収益の36.7%を占めた。HSA(健康貯蓄口座)およびFSA(医療費柔軟口座)が医学的に正当化された睡眠製品を払い戻しの対象とするようになり、事実上プレミアム購入への補助金として機能している[2]出典:内国歳入庁(Internal Revenue Service)、「HSA/FSA対象医療費(HSA/FSA Eligible Medical Expenses)」、irs.gov。圧力マッピングツールが客観的な硬さの推奨を提供し、主観的なショールームでのトライアルに取って代わっている。睡眠データの統合を試験導入している保険会社は筋骨格系の保険請求が減少したと報告しており、接続型ベッドへの払い戻し意欲を強化している。これらの要因が米国マットレス市場における高利益率セグメントを拡大させている。

メモリーフォームおよびハイブリッド構造における製品イノベーション

ジェル注入フォームおよびフェーズチェンジカバーが、輪郭形状へのフィット性を損なうことなく、従来の熱保持の問題を軽減している。ハイブリッドデザインはポケットコイルと適応フォームを組み合わせ、最適なエッジサポートと体圧分散を実現している。CES 2024では、DeRUCCIのT11 Proスマートマットレスが人工知能(AI)駆動の呼吸モニタリングを導入し、次世代の睡眠テクノロジーの波を予見させた。BASFのポリウレタン向けケミカルリサイクルループは廃棄物の埋め立てを削減し、バージン原料への依存を大幅に低減することで、各州のリサイクル義務との整合性を図っている[3]出典:BASF、「循環型ポリウレタンソリューション(Circular Polyurethane Solutions)」、basf.com。自動的な硬さ調整を可能にするIoTセンサーは、寝具と健康分析エコシステムの融合を示している。睡眠追跡および自動硬さ調整のためのIoTセンサーの統合は、従来の寝具とヘルステクノロジープラットフォームの融合を体現している。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(フォームおよび鉄鋼)の価格変動 | -0.7% | 全国規模、製造業は東南部および中西部に集中 | 短期(2年以内) |

| 市場飽和と長期化する買い替えサイクル | -0.5% | 全国規模、成熟した北東部市場で最も顕著 | 長期(4年以上) |

| Tempur-Sealy/Mattress Firm取引に対する連邦取引委員会(FTC)の審査 | -0.3% | 全国規模、競争的な小売市場に焦点 | 中期(2〜4年) |

| ポリウレタンフォームに関する廃棄規制の厳格化 | -0.2% | 地域的、カリフォルニア州、コネチカット州、オレゴン州、ロードアイランド州で施行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料(フォームおよび鉄鋼)の価格変動

サプライチェーンの混乱が前例のないコスト圧力を生み出しており、フォーム価格は50%上昇し、スチールコイル材料も同様のインフレを経験している一方、コンテナ輸送コストは1コンテナあたり3,400USDから10,000USD超へと急騰した。スチールコイルのコストも同様の軌跡をたどった。2024年を通じた相次ぐ価格引き上げにより収益は安定したが、需要の価格弾力性にリスクをもたらした。国内の多様な仕入れ先を持つメーカーはショックを緩和できたが、スポット輸入に依存する中小企業はそうではなかった。カナダおよびメキシコの鉄鋼への関税と中国製フォームへの残存関税が、コスト構造にさらなる圧力をかけている。商品指数が正常化するまで利益率の圧縮が続く可能性が高い。サプライチェーンを多様化し国内調達能力を持つ企業は競争優位を得る一方、中小規模のメーカーは持続的な原材料コストインフレから存亡の危機に直面している。

市場飽和と長期化する買い替えサイクル

耐久性の向上により所有期間が7年から最長10年まで延びており、販売数量の勢いを制限している。業界出荷量は2021年〜2023年で22%減少した。人口の高齢化と世帯形成の鈍化により、初回購入者が減少している。米国議会予算局(Congressional Budget Office)のモデルでは、住宅着工件数が2044年〜2053年までに年間78万戸に減少すると示されている[4]出典:米国議会予算局(Congressional Budget Office)、「長期住宅見通し(Long-Term Housing Outlook)」、cbo.gov。平均販売価格の上昇が数量の鈍化を部分的に相殺しているが、真の拡大はサイクル途中のアップグレードを正当化するウェルネス機能の解放にかかっている。プレミアムセグメントの成長が平均販売価格の上昇を通じて販売数量の減少を部分的に相殺しているが、成熟地域における到達可能な市場の実質的な拡大は数学的な限界に直面している。2024年に観察された購入遅延パターンは、2025年に一時的な救済をもたらし得る潜在需要の存在を示唆しているが、買い替えサイクルの長期化という根本的な構造的変化は恒久的なものであり、数量拡大よりも付加価値サービスに焦点を当てた業界適応戦略を必要としている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:イノベーションの中でのインナースプリングの底力

インナースプリングマットレスは2025年のアメリカ合衆国マットレス市場シェアの44.72%を占め、高齢購買層においてエッジサポートと反発性が重視されていることを示している。フォーム製品、特にメモリーフォームは、米国マットレス市場内で最高となる4.30%のCAGRで2031年まで成長すると予測されている。コイルと高度なフォームを組み合わせたハイブリッドの適応が性能差を縮め、既存メーカーにポートフォリオの転換を促している。ラテックスはプレミアムニッチを維持し、天然素材を好むエコ意識の高い消費者に訴求している。

高齢化する人口動態は依然として硬めの寝心地と乗り降りのしやすさを好む傾向があり、インナースプリングのコア需要を支えている。一方、新たに形成された世帯、特に狭い都市部の住居に住む層は、配送が容易なロールパック式フォームユニットを選ぶ傾向がある。スマートバリアントは圧倒的にフォームコアを使用しており、埋め込みセンサーやアクチュエーターが均質な素材構造により容易に統合できるためである。その結果、メーカーはマーケティングをセグメント化し、従来型サポートをレガシー購買層に、冷却フォームと睡眠トラッキングハイブリッドをテクノロジー志向の層に向けることで、クロスセリングを最大化している。フォームセグメントが成長率でリードしていることは、ジェル注入や相変化材料によって従来の熱保持問題が解決されたことを示しており、インナースプリングメーカーは進化する市場動態において存在感を維持するためにハイブリッドアプローチを採用するケースが増えている。

マットレスサイズ別:住宅トレンドを反映したクイーンサイズの優位性

クイーンサイズは2025年の米国マットレス市場の44.65%を占め、全サイズ中最速となる年平均成長率3.74%での拡大が予測されている。都市部のコンドミニアムおよび郊外のマスターベッドルームは日常的にクイーンサイズの寸法を基準に設計されており、デフォルトの需要を強化している。キングサイズは高級住宅においてプレステージポジショニングを確立しており、ツインおよびフルサイズは若年層および宿泊施設の買い替えチャネルに対応している。カスタムおよび特殊サイズはRV市場、調整可能なベッドフレーム、治療上の要件など特定のニッチアプリケーションに対応しているが、標準構成と比較して数量は限られている。

スマート製品の発売は通常、最大の設置ベースを活用したネットワーク効果のためにクイーンフォーマットから始まる。クイーンサイズの普遍性はサプライチェーンのSKUとマーケティング費用を簡素化する。買い替えサイクルが長期化しても、既婚および同居カップルが小さなベッドで一人で寝る人よりも早くコンフォートアップグレードを優先するため、クイーンの買い替え数量は底堅さを維持している。このサイズカテゴリーの安定性は、代替構成からの破壊的変化の可能性が限られていることを示唆しており、成長は消費者のサイズ好みの変化よりも主に買い替えサイクルと新規世帯形成によって牽引されている。

エンドユーザー別:住宅用ウェルネスへの注目が成長を牽引

住宅用購買層は2025年の米国マットレス市場規模の68.84%を占め、3.88%のCAGRで拡大している。リモートワークおよびハイブリッドワークの普及により在宅時間が増加し、睡眠環境が生産性向上の資産へと変わている。HSAおよびFSAは医学的に適応された睡眠ソリューションの払い戻しを行うようになり、プレミアムモデルへの実質的な補助金として機能している。商業セグメント、すなわちホスピタリティ、ヘルスケア、学生住宅は、高い耐久性と防炎規制への適合を求めるが、資本予算サイクルの影響により成長ペースは緩やかである。商業用途はホスピタリティ、ヘルスケア、施設市場にサービスを提供しており、住宅用消費者が優先するパーソナライゼーション機能よりも耐久性、感染管理、標準化された快適レベルを重視する異なるパフォーマンス要件を持っている。

米国マットレス市場におけるスマートイノベーションは依然として住宅用の領域にとどまっており、調整可能な腰部ゾーン、温度調節、パートナー別の硬さ設定が個別化された快適性に対応している。商業施設は対照的に、価格、均一性、保証のシンプルさを優先する。それでも、ヘルスケア施設は患者の褥瘡発生率を低減するために圧力分散ハイブリッドモデルの試験導入を始めており、ニッチな医療用途への採用を示唆している。商業セグメントの成長は標準化された調達プロセスとコスト重視の購買決定によって制約されているが、ヘルスケア用途では患者アウトカムと回復促進に対する先進マットレス技術の治療的効果がますます認識されるようになっている。

流通チャネル別:体験重視へと進化する小売

B2C小売が2025年の米国マットレス市場で64.58%のシェアを占めてトップとなり、オムニチャネルの融合が牽引した。実店舗の専門チェーンが店内トライアルとバーチャル構成ツールを統合する一方、オンラインプラットフォームは365泊の返品対応を提供している。Amazonが20%の販売数量シェアを占め、主要都市部での当日配送サービスを活用している。従来の家具店は地位を失いつつあり、来客数の回復を図るためにマットレスギャラリーとの共同出店が進んでいる。家具店や百貨店を含むその他の流通チャネルは補完的な役割を果たしているが、消費者が専門マットレス小売業者やオンラインプラットフォームへと移行するにつれ、市場シェアは低下し続けている。

小売業者はVR姿勢マッピングとセンサーベースの圧力可視化を使用したインタラクティブなショールームに投資し、購買探索をより高い平均販売価格への転換につなげている。ダイレクト・トゥ・コンシューマーのスタートアップ企業は、ラストマイルの効率化を図るウェアハウス・ショールームのハイブリッド展開を継続して拡大している。B2Bチャネルは、大口購入者が取引的な買い付けではなくプロジェクト入札による長期契約を交渉して調達するため、遅れをとっている。流通環境はオムニチャネルアプローチをますます重視しており、消費者がオンラインで調査しながら好みのチャネルで購入を完了するため、メーカーは複数のタッチポイントにわたって一貫した価格と製品の入手可能性を維持することが求められている。

地域分析

東南部の23.42%のシェアが米国マットレス市場におけるリーダーシップの基盤となっている。Palmetto PedicおよびMaloufによる工場拡張がサプライチェーンを短縮し、アンチダンピング救済措置と整合している。若年人口層と退職者の移住がともに初回購入および買い替え購入を支援し、サイクルが長期化しても数量の安定を維持している。気候対応テキスタイル(冷却ジェルおよび吸湿素材のトップレイヤー)が湿潤な気候に共鳴し、特化したSKUを促進している。気候条件が地域的な嗜好を冷却技術および吸湿素材へと向かわせており、東南部全体に広がる高湿度条件に対応している。

西部は2031年にかけて年平均成長率4.07%で全国平均を上回る成長を遂げる見込みである。カリフォルニア州およびワシントン州におけるテクノロジー系労働力の拡大が、接続型睡眠システムへの高い裁量的支出と相関している。Eight Sleepのダイナミックサーマルマネジメントベッドが特にここで強い牽引力を発揮しており、定量化された自己管理文化が消費者習慣に浸透している。不動産コストの高騰が寝室面積を制限し、家具の量よりもプレミアムな品質を優先させている。カリフォルニア州がマットレスへのPFAS規制を実施したことで、全国的な製品開発の優先事項に影響を与え得る環境基準の先例が設けられている。

北東部の各州は米国マットレス市場において低一桁台の成長を示しているが、平均販売価格は高い。老朽化した住宅ストックと寒冷な冬が、断熱性フォームおよびデュアルゾーン加熱レイヤーへの関心を高めている。都市部での配送上の制約がベッド・イン・ア・ボックスの物流を支持し、エレベーター対応のロールフォーマットが高層建物への配送を簡便化している。中西部は購買者および物流ハブの両方としての役割を倍加させており、地理的に中央に位置する輸送ルートの恩恵を受けている。南西部はサンベルト地域への移住パターンを反映しているが、水不足が建設業者をより小さなフットプリントへと向かわせており、間接的にクイーンサイズの選好を強化している。地域的な嗜好はますます気候適応を反映しており、温暖な市場では冷却技術が支持を集め、温度変化の大きい地域では温度調節機能が訴求されており、地域別製品特化戦略の機会を示唆している。

競争環境

2025年2月のTempur Sealy–Mattress Firm合併の完了によりSomnigroup Internationalが誕生し、米国最大のメーカーと最大の専門小売業者が統合された。合併後の市場シェアは32%を超えているが、事業売却と同意判決が潜在的な支配力を制限している。Sleep Numberはプレミアム調整式エアマットレスのニッチを掌握し、800件以上の特許を活用して収益の36.7%を接続型製品から得ている。Casper、Purple、およびNectarはD2Cのストーリーテリングとオムニチャネルのポップアップ店舗を通じてスケールを追求している。競争環境はますますオムニチャネル能力と垂直統合の優位性を持つ企業に有利になっており、その証拠としてMattress Warehouseが2027年までに650店舗への拡大を計画していること、またAshley HomeがResident Home(Nectar、DreamCloudブランド)を買収して小売力とeコマースの専門知識を組み合わせていることが挙げられる。

素材イノベーターは肥沃なホワイトスペースを占有している。BASFの循環型ポリウレタンプログラムとDeRUCCIのAIマットレスは、価格競争を超えた研究開発の方向性を体現している。Mattress Warehouseなどの小売業者は2027年までに650店舗への到達を計画しながら、ローカライズされた在庫管理のためのeコマースAPIを統合している。戦略的な動きとしては、Ashley HomeがResident Homeを買収し、実店舗とオンラインの強みを融合させている。競争の激しさはテクノロジー統合、コスト管理、および規制への対応力にかかっている。テクノロジー採用パターンは、睡眠データプラットフォームをウェルネス保険のカバレッジと統合することに成功した企業がプレミアム市場セグメントを獲得する一方、従来のメーカーはコモディティ製品の提供を超えて革新しなければ低コスト輸入品とD2C競合からの利益率圧縮のリスクにさらされることを示唆している。

米国マットレス業界のリーダー企業

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corp.

Purple Innovation

Resident(Nectar)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Tempur Sealyが50億USDでMattress Firmの買収を完了し、Somnigroup Internationalを設立。連邦取引委員会(FTC)の条件を満たすため176店舗を売却した。

- 2025年2月:Maloufがアンチダンピングのインセンティブとサプライチェーンの機動性を理由に、すべてのマットレス製造を米国内に移転した。

- 2025年1月:E.S. KluftがラスベガスウィンターマーケットでAireloomハイブリッドラインを発表し、ラグジュアリーオファリングを拡充した。

- 2025年1月:South Bayがラスベガスマーケットで3つの新しいマットレスコレクションを発表し、ミッドティア市場の成長を狙った。

米国マットレス市場レポートの調査範囲

マットレスとは、人が横になって体を支えられる十分な大きさの柔らかい長方形のパッドである。ベッドとして、またはベッドフレームの一部として使用される。米国マットレス市場はタイプ、サイズ、エンドユーザー、および流通別にセグメント化されている。タイプ別市場はさらにインナースプリング、メモリーフォーム、ラテックス、およびその他のタイプにセグメント化されている。サイズ別市場はシングルサイズ、ダブルサイズ、クイーンサイズ、およびキングサイズのマットレスにセグメント化されている。エンドユーザー別市場は住宅用と商業用にセグメント化されている。流通チャネル別市場はオフライン(専門店、マルチブランド店、その他)とオンラインに分類されている。上記のすべてのセグメントについて、予測期間中の金額(USD)ベースの市場規模が提供される。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム・特殊サイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | マスマーチャンダイザー |

| 専門マットレス店(専売ブランド直営店を含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北東部 |

| 中西部 |

| 東南部 |

| 南西部 |

| 西部 |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム・特殊サイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マスマーチャンダイザー |

| 専門マットレス店(専売ブランド直営店を含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 東南部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答されている主要な質問

2026年の米国マットレス市場の規模はどのくらいか?

米国マットレス市場の規模は2026年に187億7,000万USDに達する。

2031年までの米国マットレス販売の予測年平均成長率はどのくらいか?

収益は2026年〜2031年の間に年平均成長率3.62%で成長する軌道にある。

米国マットレス販売において最も急成長しているセグメントはどれか?

メモリーフォームを含むフォームが2031年にかけて最も高い年平均成長率4.30%を記録している。

最も強いマットレス需要成長を示している米国の地域はどこか?

西部地域がテクノロジー系収入とスマートベッドの採用により年平均成長率4.07%でトップとなっている。

最終更新日: