ヨーロッパ持続可能な家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

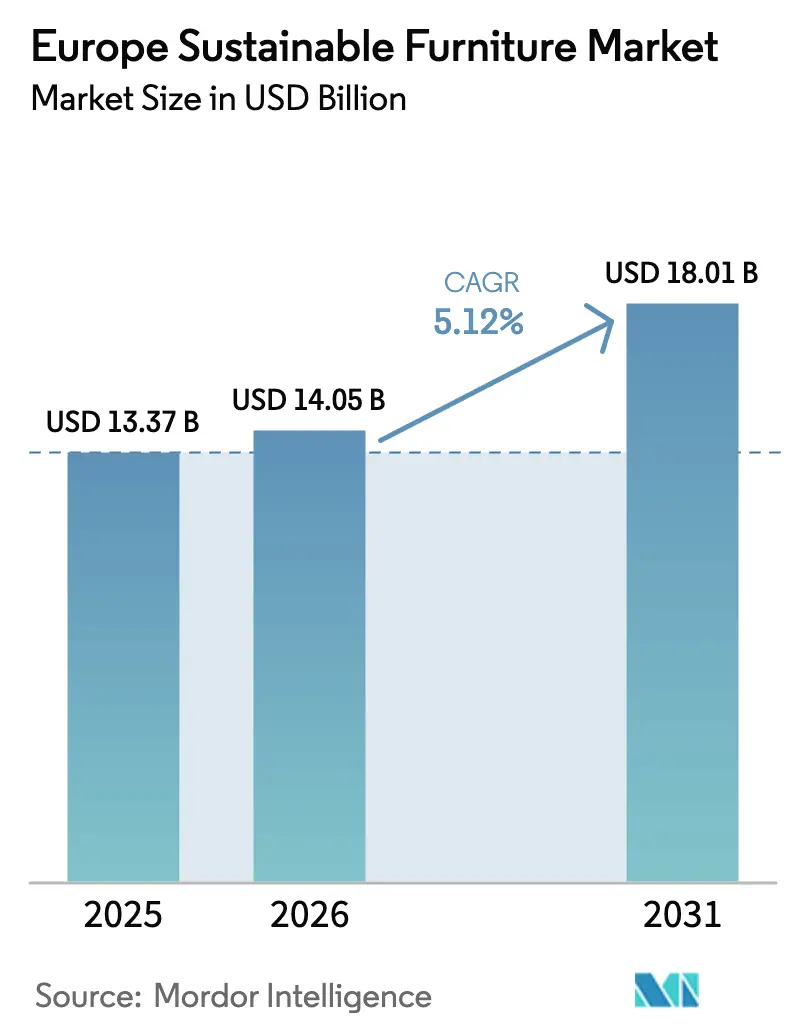

| 基準年の市場規模 (2025) | 13.37 十億米ドル |

| 市場規模 (2026) | 14.05 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ持続可能な家具市場分析

ヨーロッパ持続可能な家具市場規模は、2025年のUSD 133億7,000万から2026年にはUSD 140億5,000万へと成長し、2026年から2031年にかけてCAGR 5.12%で2031年にはUSD 180億1,000万に達すると予測されています。市場の勢いは、EU全域の循環経済法制、高まる企業ESG要件、そして認証済み低VOC製品に対する消費者の支払い意欲から生じています。規制の変化により、サステナビリティは差別化要因から事実上の事業許可へと転換し、既存企業およびスタートアップはいずれも素材のトレーサビリティ、修理可能性、および引き取りシステムへの投資を促されています。需要はエコニッチな購買層を超え、住宅・商業用の主流顧客にまで拡大しており、サービスとしての家具(FaaS)サブスクリプションがデジタル普及を加速させ、認証資産のセカンダリーマーケット価値を高めています。競争の激化は、製品寿命末期サービス、デジタル製品パスポート、そして実施炭素を削減しリサイクル性を高める革新的なバイオベース素材へと移行しています[1]出典:欧州委員会、「持続可能な製品のためのエコデザイン規則」、ec.europa.eu。

レポートの主要なポイント

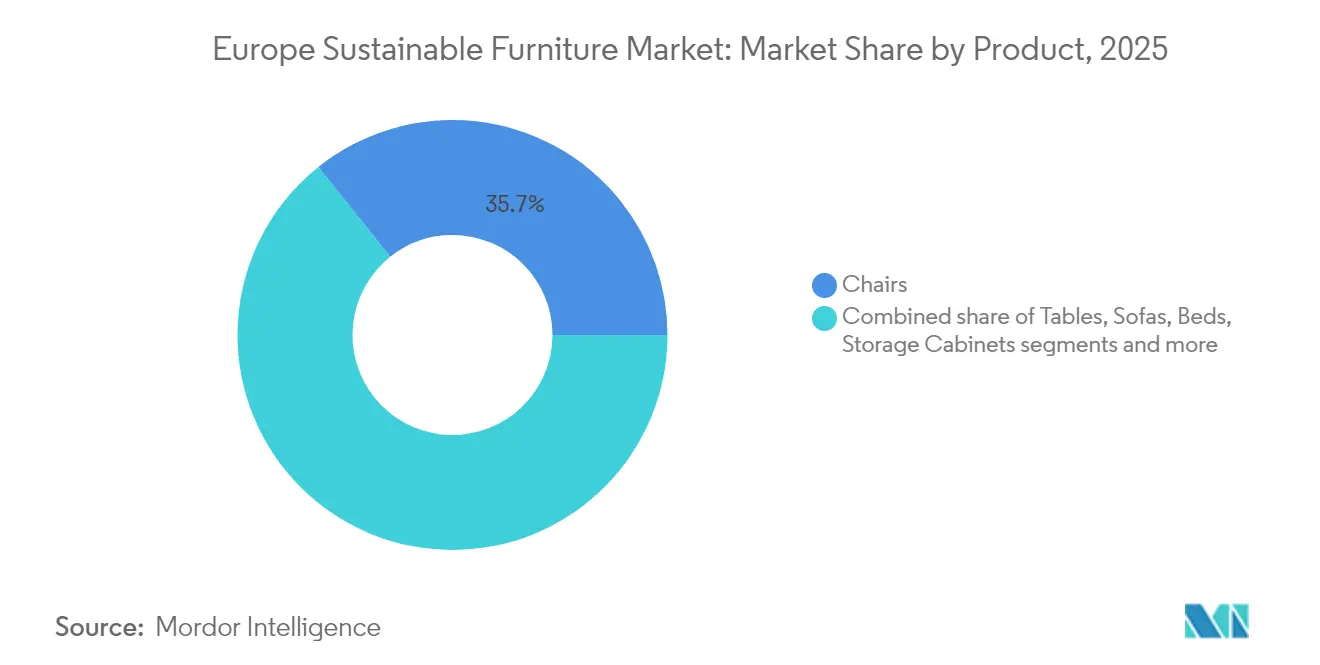

- 製品別では、椅子が2025年のヨーロッパ持続可能な家具市場シェアの35.72%を占め、ベッドは2031年にかけてCAGR 6.74%で拡大する見込みです。

- 素材別では、再生木材およびFSC認証木材が2025年のヨーロッパ持続可能な家具市場規模の31.35%のシェアを占め、リサイクルおよびバイオベースプラスチックは2031年にかけてCAGR 6.39%で成長する見込みです。

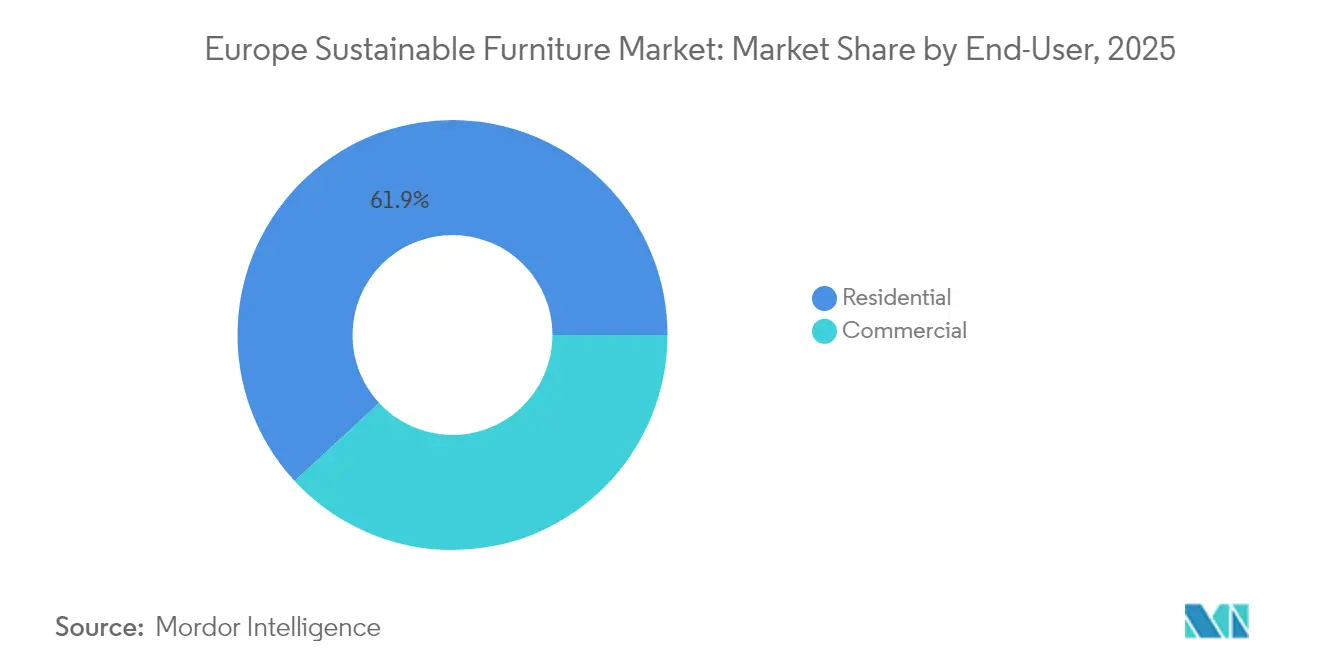

- エンドユーザー別では、住宅用セグメントが2025年のヨーロッパ持続可能な家具市場規模の61.88%のシェアを占めましたが、商業用途は2031年にかけてCAGR 5.98%で拡大しています。

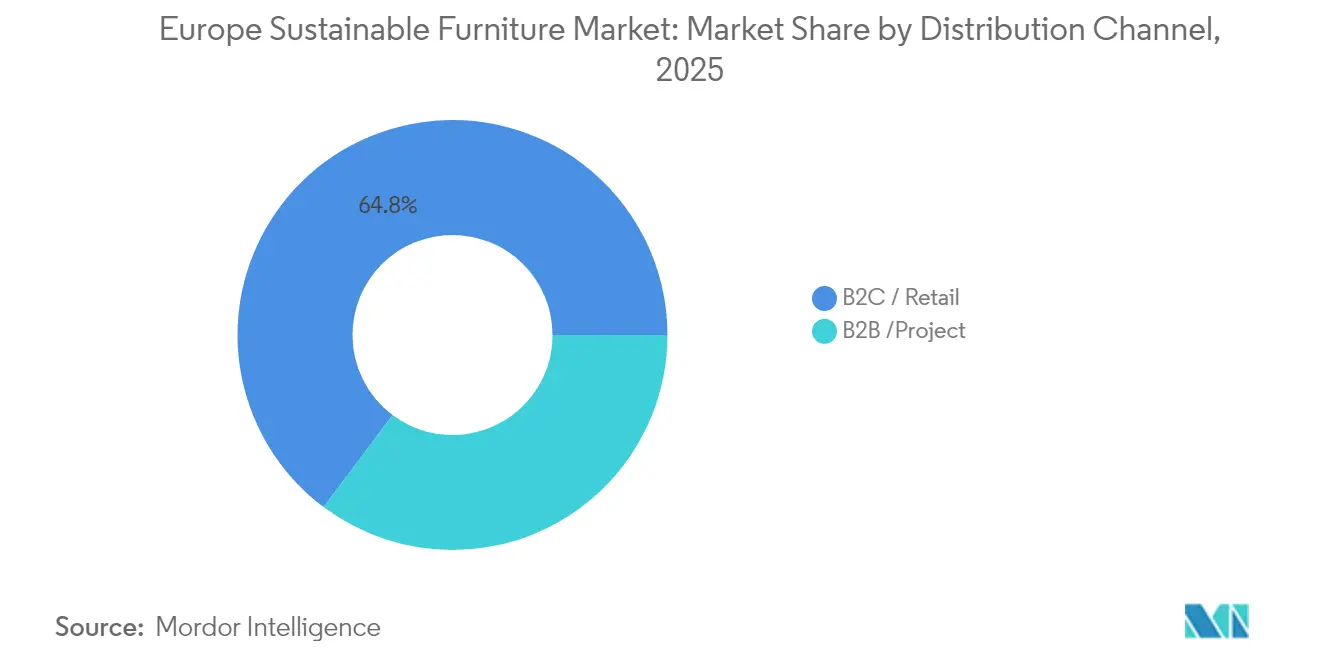

- 流通チャネル別では、B2C・小売セグメントが2025年のヨーロッパ持続可能な家具市場シェアの64.77%を占めています。B2C・小売のうち、オンラインセグメントは2031年にかけてCAGR 6.88%に拡大する見込みです。

- 地域別では、ドイツが2025年に18.21%の収益シェアでトップを占め、北欧地域は2031年にかけて最速のCAGR 7.42%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ持続可能な家具市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| EU エコデザインおよび循環経済法制 | +1.2% | EU全域;ドイツ、フランス、北欧で最も強い影響 | 中期(2〜4年) |

| 認証済み持続可能木材および低VOC素材 | +0.9% | 西ヨーロッパ | 短期(2年以内) |

| グリーンビルディングプロジェクトおよびLEED・BREEAM普及 | +0.8% | イギリス、ドイツ、オランダ、北欧 | 中期(2〜4年) |

| サービスとしての家具の拡大 | +0.7% | 都市部EU、北欧・BENELUX主導 | 長期(4年以上) |

| バイオベース接着剤および仕上げ剤の進歩 | +0.6% | ドイツ、イタリア、ポーランド | 中期(2〜4年) |

| デジタル製品パスポート | +0.5% | EU全域、ドイツで早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU エコデザインおよび循環経済法制の実施(2025年~2030年)

ESPR(持続可能な製品のためのエコデザイン規則)は2024年7月18日に家具を公式に優先事項として指定し、素材の循環性、修理可能性、リサイクル性を義務付けました。2025年から2027年にかけて予定されている委任法令の草案により、デジタル製品パスポートが義務化され、素材の原産地、炭素フットプリント、および製品寿命末期の経路の透明な開示が求められます。森から工場まで投入物を追跡できる垂直統合グループはコンプライアンス上の優位性を得る一方、不透明な輸入品に依存するレガシーメーカーはデータ収集と設計変更のために3〜5%のコスト上昇に直面します。部品交換に対応したモジュール構造は、メーカーが所有権を保持しメンテナンスを担うFaaSコントラクトと連動します。規制コストを今から内部化した先行採用企業は、持続的な競争上の優位性を築く立場にあります。

認証済み持続可能木材および低VOC素材に対する消費者需要の高まり

ヨーロッパの家庭はエコ認証家具にプレミアムを支払う意欲があり、持続可能な生活を不可欠と考えています。そのため、FSCラベルはドイツ、デンマーク、フランスにおいてマーケティング上の主張から購入の前提条件へと移行しています。素材の透明性が単なるマーケティングの差別化要因から重要な購入基準へと変化するにつれ、メーカーはサプライチェーン検証システムへの投資を余儀なくされています。ベンダーはチェーン・オブ・カストディ記録のデジタル化と低ホルムアルデヒド製品ラインの拡充で対応しており、特に睡眠の健康が最重要視される寝室分野でその傾向が顕著です。プレミアムは従来品より15〜30%高いままですが、優れた耐久性と低いオフガスが生涯所有における価値認識を強化しています[2]出典:森林管理協議会、「グローバル認証データ」、fsc.org。

グリーンビルディングプロジェクトおよびLEED・BREEAM認証の急速な拡大

機関投資家はLEED・BREEAM認証ポイントを獲得するため、入札に家具基準を盛り込むことが増えています。たとえばアイルランドのグリーン公共調達戦略では、2027年までにすべての国家家具入札において環境属性を必須としています。建設業者は現在、建物全体の地球温暖化ポテンシャル計算に対応するため、デスク、椅子、収納システムの環境製品宣言(EPD)を求めています。一括EPDパックと引き取りサービスを提供するサプライヤーは優先ベンダーの地位を享受しています。成長が最も著しいのはイギリスの改修市場であり、家主は最低エネルギー効率基準を満たすために老朽化した物件を改修しています。

再利用を支援するサービスとしての家具サブスクリプションモデルの成長

NORNORMなどのFaaSプロバイダーは、欧州投資基金が支援するEUR 1億1,000万(USD 1億1,450万)の資金調達ラウンドに後押しされ、2024年にリースされた平方メートル数で前年比50%の成長を記録しました。企業テナントはキャッシュフローの平準化と迅速なレイアウト変更のためにオペックスモデルを重視しています。多額の初期家具コストを回避しながら、スペースを再構成する柔軟性を享受できます。所有権がベンダーに留まるため、製品は複数のライフサイクルを前提に設計され、廃棄物を削減し循環の原則を組み込みます[3]出典:NORNORM、「EIF支援資金調達プレスリリース」、nornorm.com。ヨーロッパの廃棄物統計によると、毎年1,100万トンの家具が埋立地に廃棄されており、リサイクルされるのはわずか3%にすぎません。これは、特にFaaSモデルが推進する循環経済イニシアティブの潜在性を裏付けています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 従来家具と比較した高い初期コスト | -0.8% | 東ヨーロッパおよび南ヨーロッパ | 短期(2年以内) |

| 認証素材のサプライチェーンの複雑性 | -0.6% | 輸入依存市場 | 中期(2〜4年) |

| EU加盟国間でのサステナビリティ基準の断片化 | -0.4% | 多国籍メーカー | 中期(2〜4年) |

| 不十分な逆物流インフラ | -0.3% | EU農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来家具と比較した高い初期コスト

消費者がサステナビリティへの選好を示しているにもかかわらず、持続可能な家具は従来品と比較して15〜30%の価格プレミアムが付くことが多く、普及の障壁となっています。この価格上昇は主に、認証素材、第三者機関による検証、循環設計の複雑性に関連するコストによるものです。このような価格上の課題は、価格に敏感なセグメント、特に住宅市場において顕著であり、サステナビリティへの意識が高まる中でも意思決定はコスト主導となっています。しかし、サービスとしての家具などのモデルがこうした初期コストの懸念に対応しています。サブスクリプション期間に費用を分散させることで、NORNORMのような企業は法人顧客がプレミアム商品を受け入れるようになっています。

認証素材の調達におけるサプライチェーンの複雑性

FSC木材などの認証投入物は少数の専門製材所から供給されることが多く、需要のわずかな変動でさえボトルネックや急激な価格変動を引き起こし、生産スケジュールを混乱させることがあります。欧州大陸全体でアクセスは不均一であり、北欧の工場は地元の認証丸太を利用できる一方、スペインやイタリアの工場は木材を輸入し追加の運賃と為替リスクを負担しなければなりません。木材、布地、仕上げ剤に対して複数のエコラベルを管理するメーカーにとって、各監査サイクルは書類業務、サプライヤー審査、ラインの停止を避けるための高コストな安全在庫を増やします。バイオベース接着剤の進歩は有望ですが、褐藻または大豆タンパク樹脂などの有望な製剤の多くはまだパイロット規模に留まっており、商業的な量が限られ早期採用者のコストを押し上げています。EUの新しいエコデザイン規則はさらにハードルを高め、サプライチェーンのあらゆる階層が素材の原産地と加工工程を証明することを求めており、これは中小企業にとって特に困難な課題となる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子がリーダーシップを維持しつつベッドが加速

椅子は2025年のヨーロッパ持続可能な家具市場シェアの35.72%を生み出しており、ハイブリッドワークプレイスにおける人間工学的アップグレードおよびFSC木材フレームを指定する機関入札を反映しています。購買者が高さ調整可能で修理可能なデザインを優先するにつれ、平均販売価格は4.2%上昇しました。予測期間中、ベッドは寝室の空気基準における睡眠・ウェルネス支出の増加とホルムアルデヒド規制の強化に後押しされ、最速のCAGR 6.74%を記録します。ベッドのヨーロッパ持続可能な家具市場規模は、オーガニックマットレスコアと認証木材スラットに支えられ、2026年のUSD 21億7,000万から2031年にはUSD 29億9,000万に拡大する見込みです。テーブルと収納ユニットは自宅整理トレンドを背景に安定した中一桁台の成長を記録し、アウトドアラインは実施炭素削減のためにリサイクルアルミフレームの実験を行っています。

製品イノベーターはモジュール性を重視しており、スナップフィット部品は修理を簡素化し、FaaSオペレーターがユニットを交換するのではなく消耗部品を刷新できるようにします。椅子メーカーは座面シェルに海洋由来プラスチックを取り入れ、ベッドメーカーは工具不要の組み立てのためにボルトレス接合を導入しています。量販小売業者は修理キットをバンドルし保証を延長することで耐久性をアピールしています。ESPRの修理する権利に関する条項が明確化されるにつれ、部品アクセスポイントを持つSKUがアウトパフォームするはずであり、すでに循環設計監査を実施しているブランドのリーダーシップを強化します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

素材別:リサイクルおよびバイオベースプラスチックが認証木材の成長を上回る

再生木材およびFSC木材は2025年に収益の31.35%のリードを維持しましたが、高分子リサイクル工場の成熟に伴い、リサイクルおよびバイオベースプラスチックは2031年にかけてCAGR 6.39%を達成する見込みです。リサイクルプラスチックに係るヨーロッパ持続可能な家具市場規模は、設計の自由度と色の安定性に支えられ、2026年のUSD 19億9,000万から2031年のUSD 27億1,000万へと移行する見込みです。海洋由来樹脂プログラムがオフィスチェアシェルに供給され、ひまし油由来のバイオPUフォームがソフトシーティングに参入しています。EU包装規則のもとでPETおよびPPのリサイクルインフラが拡大されているため、供給リスクは低くなっています。

木材は美的訴求力と炭素貯留のストーリーにとって不可欠であり続けていますが、メーカーはコスト変動をヘッジするために竹やアグリファイバーパネルに多様化しています。リサイクル鋼とアルミは無限のリサイクル性を活用してネットゼロ建築を目指す建築家からの需要が高まっています。接着剤の革新により複合素材組立品のクリーンな分離接合が可能となり、回収率が向上しています。素材の選択は、国家建築基準が設定する実施炭素上限を開発者が目標とするにつれ、EPDスコアに反映されることが増えています。

エンドユーザー別:ESG要件に伴い商業購入が加速

住宅用購買者は2025年の売上の61.88%を占めており、パンデミック期のホームオフィスアップグレードとライフスタイルの整合を反映しています。しかし、企業がESGスコアカードの精査に直面し、LEEDポイントを求めるため、商業用クライアントは2031年にかけてCAGR 5.98%で住宅用を上回る成長を遂げます。オフィス単体のヨーロッパ持続可能な家具市場規模は2031年にUSD 45億8,000万に達する見込みです。FaaSは変動する稼働率の中で適応性を求める企業需要に応え、病院や学校はウェルネス評価をサポートする抗菌性・低VOCの家具を追求しています。

調達チームは今や、買い戻し条項付きの耐久財を優先するライフサイクルコスト分析を実施しており、契約を資本支出からサービスサブスクリプションへとシフトさせています。ホスピタリティグループは客室をより短いサイクルで刷新するため、埋め立てを最小化する改修プログラムを重視しています。公共部門機関は国家気候目標を達成するため建物改修に家具をバンドルすることが増えており、認証サプライヤーに優先的な機会を与えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オンラインの加速がB2Cを再編

B2C小売は2025年の売上の64.77%を占め引き続き優位を保ちましたが、消費者がエコラベルをオンラインで調べフラットパック商品のドア直送を評価するにつれ、チャネル内の電子商取引は年率6.88%で拡大しています。リスティングが炭素スコアとデジタル製品パスポートを表示する場合、クリックスルー率が向上します。オンライン販売から生じるヨーロッパ持続可能な家具市場規模は2031年までにUSD 32億2,000万を超える見込みです。従来のショールームはVRビジュアライゼーションとインストア修理デモで対応しています。ホームセンターは買い物客が古い商品を下取りできる「循環コーナー」を設けています。

B2Bプロジェクトインテグレーターは家具をアコースティックパネルやカーペットと組み合わせ、包括的なフィットアウト契約のもとで提供しています。単一窓口による説明責任とKPIレポーティングを求めており、メーカーにマルチベンダーの部品表全体にわたる環境データの集約を求める圧力をかけています。現場引き渡し時のQRコードスキャンによるコンプライアンス確認が増えています。オンラインコンフィギュレーターとローカルリファービッシュハブを組み合わせるハイブリッドディストリビューターが、透明性とサービス近接性の両方の優位性を獲得しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドイツは2025年の収益の18.21%を占め、厳格な室内空気規制と同国の加工木材生産のリーダーシップによって牽引されました。建設業者および企業入居者はFSCおよびEPDの文書を入札のデフォルト基準と見なし、プレミアム価格設定を可能にしています。バイエルン州のデジタルパスポートパイロットコンソーシアムは、ESPR透明性との早期整合を示しています。成長は爆発的ではなく安定しており、市場の成熟とグリーンオフィス改修の飽和を反映しています。

北欧は高い可処分所得、文化的な環境意識、豊富な認証林業資源を背景に、2031年にかけて最速のCAGR 7.42%を記録する見込みです。デンマークのFaaS普及率はすでに新規オフィス設置の8%を超えており、スウェーデンの修理サービスへの税制優遇措置がライフサイクルコストを削減しています。自治体の廃棄物システムは大型家具の60%以上を回収し、産業用素材ループへと供給しています。北欧デザインのミニマリスト精神は低素材強度戦略と整合しています。 フランス、イタリア、スペイン、BENELUX、およびイギリスは多様化した層を形成しています。フランスはAGEC廃棄物防止法を施行し、家具に対する生産者責任を拡大しており、引き取り物流への投資を促しています。イタリアのデザインハウスは職人の工芸技術とバイオベースイノベーションを融合させ、輸出プレミアムを維持しています。英国はブレグジット後に独自のエコデザイン規則を策定しており、EU規制に縛られないスタートアップを育成しています。BENELUXの高密度都市化は、アムステルダム、ブリュッセル、ルクセンブルクを結ぶFaaSパイロットクラスターをサポートしています。中央・東ヨーロッパはコスト意識が高いままですが、ESPR施行のもとで徐々に調和が進み、ポーランドおよびバルト諸国における遅延需要が解放されるでしょう。

競争環境

この分野は断片化しています。IKEA、Steelcase、Herman Miller、Haworth は地域の専門家やFaaSディスラプターに活躍の場を残しています。IKEAは2025年にヨーロッパのリサイクルハブにEUR 10億(USD 10億4,000万)を割り当て、数量から循環維持へのピボットを示しました。MillerKnollは2024年12月までに全ラインからPFASを排除し、化学物質禁止を先取りしました。SteelcaseはBASFと連携して海洋プラスチック座面シェルに取り組み、Vestreは水力発電で稼働するカーボンネガティブなアウトドア家具工場を運営しています。

NORNORMとEnkyはサブスクリプション家具を推進し、テナントの柔軟性と実施排出量の削減を目指しています。両社はIoTタグを資産監視と予知保全に活用し、1品目あたり5回以上のライフサイクルを確保しています。ポルトガルとスロベニアの地域木工業者は、地元産のコルクやブナ材を通じて差別化を図りながら、EUデジタルプラットフォームを活用して都市部の購買者にリーチしています。競争力の均衡は検証済みの透明性にますます依存しており、ブロックチェーンに裏付けられたパスポートとAIベースのライフサイクルスコアリングツールが光沢カタログの代わりとなっています。

供給セキュリティも競争の舞台となっています。多国籍企業はFSCフィードストックを確保するためフィンランドとラトビアに林業コンセッションを購入し、スタートアップは社内で栽培するマイセリウムベースのパネルを試験しています。コスト優位性だけでは販売を保証できなくなっており、購買者は実証済みのCO₂削減、有毒化学物質の排除、便利な引き取りサービスを求めています。ESPR施行が2027年以降に強化されるにつれ、製品寿命末期の経路を持たないプレイヤーは入札資格を失うリスクがあり、循環対応ブランドを中心とした統合が加速するでしょう。

ヨーロッパ持続可能な家具業界リーダー

IKEA Group

Vitra International AG

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Henkel Adhesive Technologiesは、最大53%のバイオベース含有量を含む3つの接着剤シリーズにおいてUSDA BioPreferredラベルを取得し、メーカー向けの持続可能な接合代替品を提供しました。

- 2025年1月:XXXLutzはドイツ、チェコ共和国、スロバキアの140店舗を買収し、地域的な存在感を拡大するとともに循環経済展開のためのスケールを獲得しました。

- 2024年7月:NORNORMは欧州投資基金が保証するSantander CIBからのデット・ファイナンシングを確保し、イギリス、フランス、ドイツ全体でFaaSを拡大しました。

- 2024年5月:Fiberwoodは林業の副産物から作られた化石燃料不使用の断熱材と包装を商業化するためEUR 770万(USD 800万)を調達しました。

ヨーロッパ持続可能な家具市場レポートの範囲

持続可能な家具は新興概念であり、持続可能な方法で調達されたエコフレンドリーまたはリサイクル素材から作られた家具を主に含みます。グリーン家具に使用される一般的な原材料には、リサイクルテキスタイル、オーク、バーチ、麻、木材、竹などがあります。ヨーロッパ持続可能な家具市場の完全な分析は、セグメント別の新興市場トレンドの評価、市場ダイナミクスの重大な変化、および市場概要を含み、このレポートに網羅されています。ヨーロッパ持続可能な家具市場は、用途別(住宅用および商業用)、素材別(木材、竹、PET、その他)、流通チャネル別(オンラインおよびオフライン)、国別(ドイツ、イギリス、フランス、イタリア、スペイン、その他ヨーロッパ)でセグメント化されています。

| 椅子 |

| テーブル |

| ソファ |

| ベッド |

| 収納キャビネット |

| その他の製品 |

| 再生木材・FSC認証木材 |

| 竹および急速再生可能草 |

| リサイクル金属(鋼・アルミニウム) |

| リサイクルおよびバイオベースプラスチック |

| オーガニック・天然繊維(籐、ジュート、麻) |

| その他の素材(パラウッド、ラバーウッド、天然生地など) |

| 住宅用 | |

| 商業用 | オフィス |

| ホスピタリティ | |

| 医療施設 | |

| 教育機関 | |

| その他の商業用ユーザー(公共スペース、ショッピングモール、官公庁など) |

| B2C・小売 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・プロジェクト |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他ヨーロッパ |

| 製品別 | 椅子 | |

| テーブル | ||

| ソファ | ||

| ベッド | ||

| 収納キャビネット | ||

| その他の製品 | ||

| 素材別 | 再生木材・FSC認証木材 | |

| 竹および急速再生可能草 | ||

| リサイクル金属(鋼・アルミニウム) | ||

| リサイクルおよびバイオベースプラスチック | ||

| オーガニック・天然繊維(籐、ジュート、麻) | ||

| その他の素材(パラウッド、ラバーウッド、天然生地など) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | オフィス | |

| ホスピタリティ | ||

| 医療施設 | ||

| 教育機関 | ||

| その他の商業用ユーザー(公共スペース、ショッピングモール、官公庁など) | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 家具専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・プロジェクト | ||

| 地域別 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| BENELUX(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ持続可能な家具市場の現在の市場規模は?

市場は2026年にUSD 140億5,000万に達しています。

市場の成長率はどのくらいですか?

CAGR 5.12%を記録し、2031年にはUSD 180億1,000万に達すると予測されています。

収益でリードしている製品カテゴリーはどれですか?

椅子が2025年のヨーロッパ持続可能な家具市場規模の35.72%のシェアでリードしています。

北欧がなぜ最速の成長を遂げているのですか?

包括的な循環経済政策、高い可処分所得、そして強固な逆物流システムがCAGR 7.42%を牽引しています。

調達を再編しているビジネスモデルはどれですか?

サービスとしての家具サブスクリプションが注目を集めており、法人クライアントに柔軟性と循環型のメリットを提供しています。

最も速く拡大している素材セグメントはどれですか?

リサイクルおよびバイオベースプラスチックは2031年にかけてCAGR 6.39%で成長すると予測されています。

最終更新日: