欧州監視カメラ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

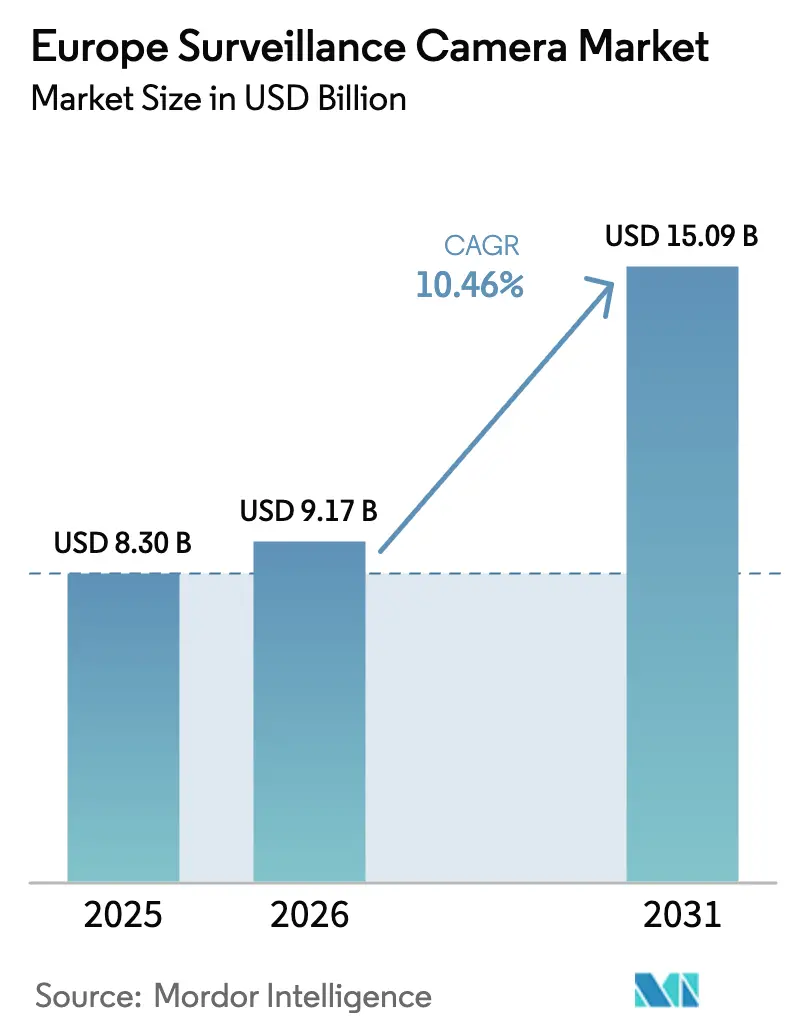

| 基準年の市場規模 (2025) | 8.30 十億米ドル |

| 市場規模 (2026) | 9.17 十億米ドル |

| 市場規模 (2031) | 15.09 十億米ドル |

| 成長率 (2026 - 2031) | 10.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州監視カメラ市場分析

欧州監視カメラ市場規模は2025年に83億米ドルと評価され、2026年の91億7,000万米ドルから2031年には150億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は10.46%です。IPベースの機器はすでに設置台数の68%を占め、スマートシティ、小売分析、重要インフラプロジェクトの大半を支えています。政府機関は最大の顧客であり続け、全市規模のCCTVネットワークにより29%のシェアを保持しています。一方、交通ハブでは予知保全アルゴリズムに接続する4K/8Kビジョンシステムの調達が進んでいます。固定ボックスカメラが日常的な監視を主導していますが、屋外耐候型モデル(すでに出荷台数の57%)は、自治体が公共空間を破壊行為や悪天候から強化するにつれて急速に拡大しています。有線パワーオーバーイーサネット接続が現在の導入の61%を占めていますが、5G対応無線ノードは掘削コストを不要にし、超高精細バックホールをサポートするため、より速いペースで普及しています。国別需要は英国が地域収益の23%でトップであり、フランスはオリンピックを契機とした群衆管理パイロットが大規模展開を促進することで最も高い成長が見込まれています。

主要レポートのポイント

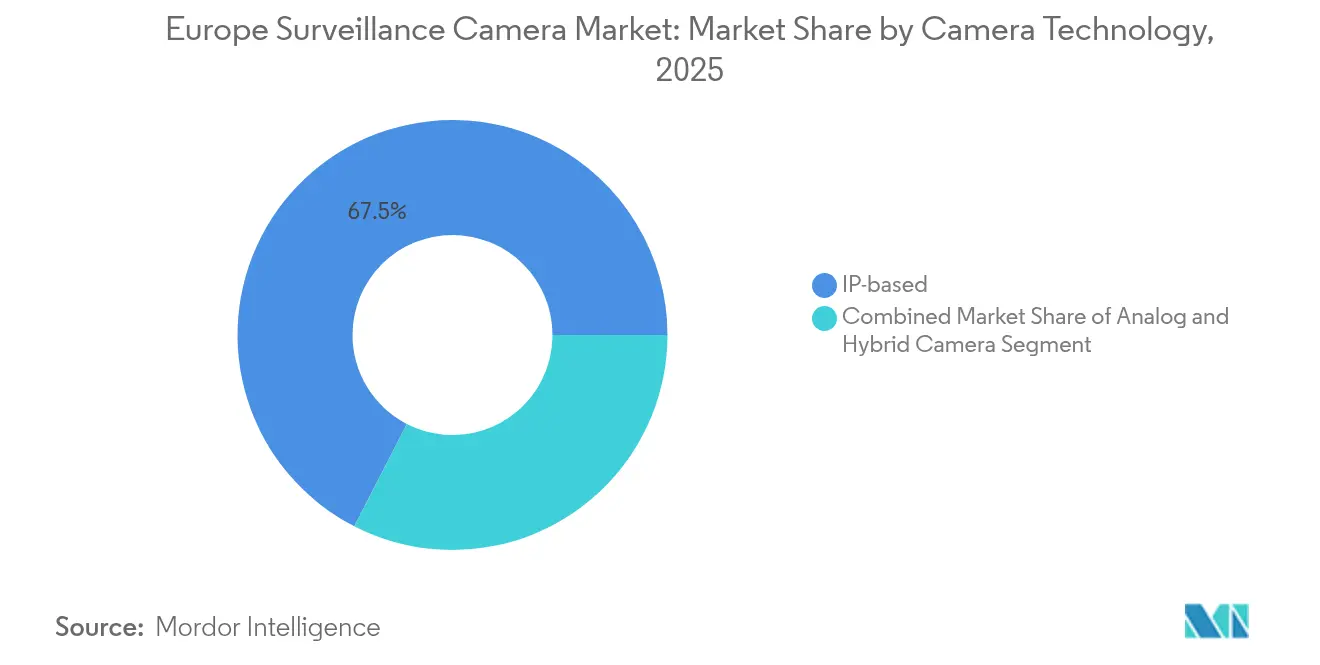

- カメラ技術別では、IPベースシステムが2025年の欧州監視カメラ市場シェアの67.45%をリードし、ハイブリッドアーキテクチャは2031年まで年平均成長率11.05%で成長する見込みです。

- エンドユーザー業種別では、政府・公共安全が2025年の欧州監視カメラ市場シェアの28.55%を占め、輸送・物流は2031年まで年平均成長率12.31%が見込まれています。

- 解像度別では、フルHD(1080p)が2025年の欧州監視カメラ市場規模の46.05%のシェアを獲得し、4K以上のフォーマットは年平均成長率13.18%で拡大する見込みです。

- 接続性別では、有線(PoE/イーサネット)ソリューションが2025年に60.25%のシェアで主導し、無線接続は2031年まで年平均成長率13.95%で進展する見込みです。

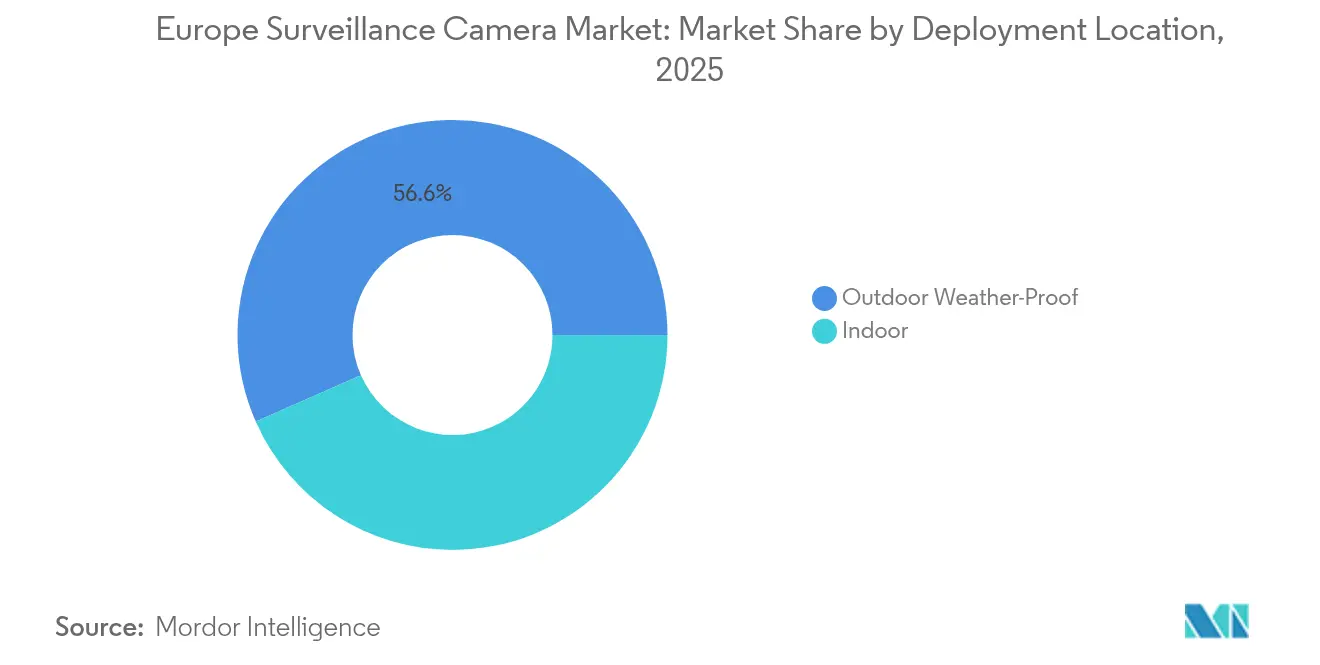

- 設置場所別では、屋外システムが2025年に台数の56.60%を占め、屋外耐候型モデルは年平均成長率12.15%で成長すると予測されています。

- カメラフォームファクター別では、固定ボックス設計が2025年に41.40%のシェアを保持し、サーマル・デュアルスペクトルモデルは年平均成長率13.55%を記録しています。

- 国別では、英国が2025年に地域収益の22.70%を生み出し、フランスは2031年まで年平均成長率13.90%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州監視カメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUスマートシティ監視プロジェクトによるIPカメラ設置の加速 | +2.3% | 西欧および北欧諸国 | 中期(2~4年) |

| GDPRに準拠したエッジアナリティクスによるアップグレードサイクルの促進 | +1.8% | EU全域、特にドイツ、フランス、ベネルクス | 短期(2年以内) |

| 北欧の港湾・空港における4K/8K超高精細カメラの採用 | +1.2% | 北欧クラスターおよびEU主要ハブ | 中期(2~4年) |

| 欧州中小企業における設備投資からサービスとしての監視への移行 | +1.7% | EU全域、英国・ドイツ・フランスで最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUスマートシティ監視プロジェクトによるIPカメラ設置の加速

自治体のイニシアチブは、デジタルツインプログラムの中核的な柱として監視を位置づけています。チェスケー・ブジェヨヴィツェは170台以上のAxisおよびGenetecのユニットを統合して交通流と緊急対応を管理し、オープンプラットフォームデバイスが交通・環境・安全ダッシュボードにどのようにデータを提供するかを示しています。[1]Axis Communications、「Axisがオールインワン屋外バレットカメラを発売」、securityworldmarket.com北欧の首都はリアルタイムAIアナリティクスを可能にする5Gバックボーンネットワークでこのモデルを拡張し、カメラを多目的センサーへと転換しています。プロジェクトの入札はONVIF準拠ストリームと暗号化エッジストレージをますます指定するようになっており、購買者をIPハードウェアへと誘導し、当カテゴリーがすでに保持する欧州監視カメラ市場シェア68%を支えています。

GDPRに準拠したエッジアナリティクスによるアップグレードサイクルの促進

欧州データ保護監督機関の2024年報告書は、AI対応映像への監視強化を指摘しており、組織は記録専用デバイスを、エクスポート前に個人識別情報を匿名化するエッジインテリジェントカメラに置き換えています。[2]欧州データ保護監督機関、「2024年年次報告書」、edps.europa.euベンダーは監査担当者を満足させながら運用上のインサイトを維持するオンデバイス匿名化とメタデータ検索をバンドルし、更新サイクルを短縮しています。これは特に違反に対して売上高の4%の罰金が科される可能性があるドイツとフランスで顕著です。この規制上の推進力は、帯域幅効率の高いエッジ処理が無線展開を商業的に実現可能にするため、無線成長見通し14.17%と一致しています。

北欧の港湾・空港における4K/8K超高精細カメラの採用

AxisのQ1809-LEは長距離港湾監視のために8K映像を提供し、同様の超高精細デバイスがハンブルクおよびコペルの5G-LOGINNOVプロジェクトに導入され、映像と予知保全アルゴリズムを連携させています。オペレーターはフォレンジックグレードの映像と資産追跡アナリティクスを獲得し、4K以上のユニットの年平均成長率13.35%を促進するとともに、ハイブリッドカメララインが供給するエッジ圧縮チップに有利なストレージ要件を高めています。

欧州中小企業における設備投資からサービスとしての監視への移行

GenetecのSaaSプラットフォームは、映像・アクセス・占有率指標をサブスクリプション価格のもとで統合し、万引き対策に取り組む小売業者の初期費用を削減します。中小企業は自動ファームウェア更新とサイバー保険コンプライアンスを確保するためにマネージドサービスを採用しており、倉庫が従量課金制のスケーラビリティを採用するにつれて輸送・物流における年平均成長率12.57%を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生体認証監視に対するEU AI法の厳格化 | –1.6% | EU全域、ドイツ・オランダ・北欧が主導 | 短期(2年以内) |

| リードタイムを長期化させるEU域外チップセットへのサプライチェーン依存 | –1.2% | EU全域、東欧でより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生体認証監視に対するEU AI法の厳格化

2024年3月のAI法は無差別な顔スクレイピングを禁止し、生体認証識別を限定的な法執行ユースケースに限定しています。インテグレーターは公共空間設計に組み込まれた顔認証アナリティクスを棚上げまたは再設計しなければならず、サーマル・デュアルスペクトルモデルに組み込まれたプレミアムアルゴリズムへの需要を抑制しています。ただし、これらのカメラは産業検査や排出量モニタリングへの転換により年平均成長率13.80%を維持しています。

EU域外チップセットへのサプライチェーン依存によるリードタイムの長期化

DIGITALEUROPEはAIグレード半導体のサプライリスクスコアが高く、リードタイムが40週を超えると指摘しています。[3]DIGITALEUROPE、「重要技術バリューチェーンにおけるEUのポジショニング分析」、digitaleurope.orgより少ない予算で運営する東欧のインストーラーは低スペックのコンポーネントで代替しており、欧州監視カメラ市場全体でプレミアム平均販売価格の成長を抑制しています。欧州のメーカーはサプライループを短縮するための製造設計アライアンスを追求していますが、短期的な制約は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラ技術別:IPの優位性が強化される一方、ハイブリッドがレガシーのギャップを埋める

IPベースのユニットは2025年に欧州監視カメラ市場シェアの67.45%を獲得し、VMSおよびアクセス制御スイートとの統合を簡素化するオープンAPIとONVIF適合性に支えられています。年平均成長率11.05%で成長するハイブリッドアナログ・IP変換器は、エッジアナリティクスを求めながらも同軸インフラを廃止できないコスト重視のキャンパスに対応しています。ベンダーはセキュアブート、証明書ベース認証、チップレベルTPMによって差別化を図っています。中国勢が価格を圧縮しており、欧州の既存企業はマージンを守るためにアナリティクスサブスクリプションをハードウェアとバンドルすることを余儀なくされています。

二次的な影響としては、4K帯域幅がレガシーネットワーク容量を超えるため、スイッチのアップグレードとPoE+インジェクターへの需要が高まっています。サイバー保険料も購買基準を形成しており、ポリシーはファームウェア署名済みカメラをますます要求するようになっており、成熟したパッチ適用サイクルを持つブランドが有利です。これらのダイナミクスはIPのリードを強化する一方、ハイブリッドは段階的な移行ロードマップにおいて引き続き重要性を保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カメラフォームファクター別:固定ボックスの普及対サーマルイノベーション

固定ボックス設計は2025年に欧州監視カメラ市場シェアの41.40%を提供し、適度なコストで予測可能なフレーミングを実現しました。その矩形筐体はポールや外壁への取り付けを簡素化し、駐車場、キャンパスの廊下、レジゾーンのデフォルト選択となっています。統合ヒーターを備えた耐候型バリアントが屋外設置シェア56.60%を主導しており、IP66/67定格が現在の標準となっています。サーマル・デュアルスペクトルユニットはニッチながら、エネルギーおよび石油化学サイトがメタン漏洩コンプライアンスのための光学ガスイメージングを採用するにつれて年平均成長率13.55%を記録すると予測されています。

ハイブリッド可視光・サーマルモデルは鉄道における線路上の人の存在検知にも役立ち、このユースケースはEU安全補助金を引き付けています。フォームファクターの選択は、したがって、普遍的なセキュリティ指標よりも業種固有のKPIとますます結びついています。

解像度別:フルHDがリードするが4Kの勢いが加速

フルHDは既存のNVRアレイでの明瞭さとストレージ効率のバランスが取れているため、欧州監視カメラ市場シェアの46.05%を維持しています。H.265+などの圧縮アルゴリズムにより、大規模なディスクアップグレードなしに30日間の保存が可能となり、規制上の証拠保管義務に対応しています。それにもかかわらず、4K以上のセグメントは年平均成長率13.18%で急増しています。港湾、スタジアム、国境検問所では、広域にわたるゾーンクロッピングとデジタルPTZを可能にするピクセル密度が必要とされています。

高解像度はSSDベースのアプライアンスとAI最適化GPUへの隣接需要を促進し、ストレージ・アナリティクス・サイバーハイジーンダッシュボードをバンドルするフルスタック提供へのベンダーの動きを再確認させています。

接続性別:有線の信頼性対無線の俊敏性

有線PoE/イーサネットは信頼性の高い電力供給と予測可能なレイテンシにより60.25%のシェアを保持しており、これらは政府グレードのインフラと24時間365日稼働の産業ラインに不可欠です。しかし、年平均成長率13.95%で成長する無線ノードは、掘削が非現実的な歴史的建造物や仮設会場を開拓しています。企業はWPA3暗号化とSIMベース認証を組み込んで保険会社を満足させ、施行が始まるサイバーレジリエンス要件に対応しています。

サイト設計者は現在、フェイルオーバーを確保するために有線とLTE/5Gの二重経路接続を指定しており、完全な代替ではなく収束を強調しています。

設置場所別:耐候型需要により屋外シェアが上昇

屋外設置は2025年に56.60%に達し、より広範な全市規模のセキュリティ投資を反映しています。年平均成長率12.15%と予測される屋外耐候型サブクラスは、自己洗浄レンズ、塩水噴霧コーティング、広い動作温度範囲を統合しています。

屋内カメラの欧州監視カメラ市場シェアは、プライバシーマスキングと占有率アナリティクスが運用上の価値を生み出す小売および医療分野で安定を維持しています。ベンダーは環境センサー(PM2.5、CO₂、デシベル)を屋外筐体に組み込み、自治体のダッシュボードにデータを提供し、サステナビリティ予算項目での予算正当化を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:政府のリーダーシップと物流の加速

政府・公共安全は欧州監視カメラ市場シェアの28.55%を占め、都市監視、国境管理、法執行施設に根ざしています。しかし、輸送・物流は港湾自動化義務と空港容量アップグレードに牽引され、年平均成長率12.31%で全セクターを上回る成長を遂げるでしょう。

鉄道事業者は超高精細カメラとLiDARを組み合わせて線路障害物を検知し、フィードを保線ソフトウェアプラットフォームに統合しています。物流倉庫はエッジビジョンを活用してフォークリフトの衝突を減らし、在庫スロッティングを最適化し、監視のROIを運用KPIに直接結びつけています。

地域分析

2025年に欧州監視カメラ市場シェアの22.70%を保持する英国は、膨大なレガシーCCTVストックとクラウドネイティブVMSの積極的な採用を組み合わせています。金融街はAI対応の異常検知を導入してトレーディングフロアを保護し、一方で自治体はコントロールルームをハイブリッドクラウドインフラに移行しています。英国の監視に対する公的受容度は比較的高いものの、情報コミッショナーオフィスが厳格な映像保存期限を施行しており、購買者をエッジ匿名化へと誘導しています。

ドイツはプライバシーバイデザインを優先し、ベンダーにオンセンサーぼかしと監査証跡の組み込みを求めています。UEFA 2024欧州選手権の準備がスタジアムと国境の展開を加速させ、4K群衆密度アナリティクスを披露しました。製造クラスターはカメラをMESおよびSCADAと統合し、監視を品質管理資産へと転換しています。

年平均成長率13.90%で成長すると予測されるフランスは、オリンピック資金によるパイロットを活用して、放置物検知と行列管理のためのAI映像を検証しています。パリの地下鉄延伸工事では、乗客の流れを監視するためにホームドアにカメラを組み込み、大会後の全市規模のアナリティクス採用を示しています。

競合環境

欧州監視カメラ市場の競争は、光学専門企業、AIソフトウェアベンダー、クラウドサービスプロバイダーにまたがっています。Hikvisionの収益31.19%増は持続的な価格リーダーシップを確認しています。Axis Communicationsはサイバーポジションで差別化するためにセキュアエレメントチップとオープンソースファームウェアを強調しています。BoschによるSonyイメージングモジュールのマーケティングは、優れたセンサー性能を自社アナリティクスと組み合わせ、ポートフォリオの深みを広げています。

Milestone SystemsとArculesの合併はオンプレミスのレジリエンスとクラウドのスケーラビリティを組み合わせ、プラットフォームの統合を示しています。GenetecのSaaSスイートは永続ライセンス収益を予測可能な年間経常収益に転換し、APIエコシステムを通じてクライアントを囲い込んでいます。Hanwha VisionのISO 14001に基づくサステナビリティ戦略は、EUグリーンディール調達基準においてブランドを位置づけています。

ニッチプレーヤーは垂直市場のギャップを活用しており、Teledyne FLIRはメタン漏洩検知に注力し、Avigilonは警察部隊向けにボディウォーンカメラのフィードを固定インフラと統合しています。サイバーレジリエンス規制は高まる参入障壁となっており、認定済みセキュアブートチェーンを持つメーカーは、サイバーレジリエンス法が適用された際にプレミアムセグメントを獲得する可能性が高いです。

欧州監視カメラ産業リーダー

Eagle Eye Networks

Bosch Security Systems GmbH

Axis Communications AB

Milestone Systems

Mobotix AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Milestone SystemsがArculesと合併し、顧客がオンプレミスNVRとクラウドホット層間でワークロードを切り替えられるようになりました。

- 2025年2月:Boschは欧州収益444億5,000万ユーロ(479億米ドル)と、セキュリティ技術能力を深化させる戦略的買収を発表しました。

- 2025年1月:GenetecはロンドンのPropTech Connectでセキュリティセンター SaaSを披露し、統合クラウドサービスを断片化したポイントソリューションへのヘッジとして位置づけました。

- 2024年12月:Hanwha Visionはサステナビリティレポートを発行し、低消費電力AIカメラとISO 14001認証を強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州監視カメラ市場を、EU27カ国に加え英国、ノルウェー、スイスにわたる住宅・商業・産業・公共セクターユーザーに販売された新規出荷のアナログ、IP、ハイブリッドカメラ(固定型およびPTZの両方)から生み出される収益として定義しています。

調査範囲の除外:レコーダー、VMSソフトウェア、ケーブル配線、クラウドストレージサービスはこのカメラのみのベースラインの対象外です。

セグメンテーション概要

- カメラ技術別

- アナログ

- IPベース

- ハイブリッド

- カメラフォームファクター別

- 固定ボックス

- PTZ(パン・チルト・ズーム)

- サーマルおよびデュアルスペクトル

- フィッシュアイおよび360°

- 解像度別

- HD(720p以下)

- フルHD(1080p)

- 4K以上

- 接続性別

- 有線(PoE/イーサネット)

- 無線(Wi-Fi/セルラー)

- 設置場所別

- 屋内

- 屋外耐候型

- エンドユーザー産業別

- 政府・公共安全

- 銀行・金融サービス

- 医療・製薬

- 輸送・物流

- 産業・製造

- 教育機関

- 小売・ショッピングモール

- 企業・エンタープライズキャンパス

- 住宅・スマートホーム

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧

- 欧州その他

詳細な調査方法論とデータ検証

一次調査

ギャップを埋めるため、英国、ドイツ、フランスのカメラOEM製品マネージャー、地域ディストリビューター、システムインテグレーター、施設責任者にインタビューを実施しています。

平均販売価格、機能採用曲線(AIアナリティクス、4K、PoE++)、チャネルマークアップに関するインサイトにより、デスク調査の結果を較正し、前提条件を確定する前に初期モデルのアウトプットをテストすることができます。

デスク調査

Mordorのアナリストはまず、Eurostat犯罪統計、EU GDPR執行ログ、TEDに掲載された政府入札などのオープンデータセットを精査します。これらは全市規模の安全プロジェクトからの需要量を明らかにするためです。

欧州セキュリティ産業協会、CENELEC技術委員会、CCTV導入台数を公表する交通機関などの業界団体は、設置ベーストレンドの理解を深めます。

D&B HooversおよびDow Jones Factiva経由で取得した企業の有価証券報告書、投資家向け資料、輸出入申告書はモデルレベルの出荷手がかりを提供し、Questelの特許アナリティクスはエッジAIイノベーションの速度を測定するのに役立ちます。

ここで引用されている情報源は例示的なものであり、各データポイントを裏付けるためにさらに多くの公開および有料参考資料が相互確認されています。

市場規模算定と予測

EU製造アウトプットとCN輸入量をチャネル在庫と整合させるトップダウン構造から始め、検証済みの平均販売価格帯を乗じて2025年収益を導出します。

サプライヤーのロールアップとスマートシティ入札監査のサンプリングによるボトムアップチェックで合計値を微調整します。

主要なモデル促進要因には、新規住宅完工数、小売床面積の追加、公共安全設備投資、カメラ平均販売価格の低下、GDPRに関連するリトロフィット率が含まれます。

多変量回帰がこれらの促進要因を過去の販売実績に結びつけ、その後シナリオ分析が通貨変動とAI法コンプライアンスコストに対して調整します。

ボトムアップのギャップが現れる場合(例:グレーマーケット流入)、専門家との協議で合意した有界誤差範囲を適用します。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動分散スキャン、同僚アナリストによる精査、シニアリードの承認。

モデルは年次更新し、政策変更やサプライショックがベースライン前提を変動させた場合には中間更新を実施します。最終検証はレポートリリース直前に行われ、クライアントが最新の見解を受け取れるようにします。

MordorのEU監視カメラベースラインが確固たる理由

公表されている推計はしばしば乖離しますが、それは企業が異なるハードウェアバンドル、平均販売価格の段階、または更新頻度を追跡しているためです。Mordorの厳格なカメラのみの調査範囲、年次更新、デュアルパスモデリングは、プランナーが信頼できる確かな基準を生み出しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 83億米ドル(2025年) | ||

| 52億8,000万米ドル(2024年) | 地域コンサルタントA | より広範な映像監視範囲がモニターのみを除外し、分母を低下させている |

| 74億2,000万米ドル(2024年) | 業界誌B | 2025年の平均販売価格上昇と通貨変動に対して調整されていない旧価格デッキ |

この比較は、異なる調査範囲と価格更新サイクルが調整されると、Mordorの数値が戦略立案に活用できる均衡のとれた中間値を提供することを示しています。

レポートで回答される主要な質問

欧州監視カメラ市場の現在の規模は?

市場は2026年に91億7,000万米ドルであり、2031年までに150億9,000万米ドルに達すると予測されています。

現在主流のカメラ技術は何ですか?

IPベースシステムが欧州監視カメラ市場シェアの67.45%を占め、スマートシティおよびエンタープライズプラットフォームへの広範な統合を反映しています。

2026年から2031年にかけて最も成長が速いセグメントはどれですか?

無線接続ソリューションが年平均成長率13.95%で成長チャートのトップに立ち、4K以上の解像度が年平均成長率13.18%で僅差で続いています。

輸送・物流が高成長業種と見なされる理由は何ですか?

港湾・空港の近代化プロジェクトが超高精細カメラとAIアナリティクスを必要とし、このセクターを年平均成長率12.31%で牽引しています。

英国の市場シェアはどの程度ですか?

英国は2025年に欧州監視カメラ市場収益の22.70%を占め、広範なレガシーCCTVと急速なクラウド採用に支えられています。

現在市場をリードしている解像度カテゴリーは何ですか?

フルHD(1080p)は46.05%のシェアで最大の解像度クラスであり続けていますが、4K以上は急速に加速しています。

GDPRはカメラ設計にどのような影響を与えていますか?

GDPRはデバイス上でデータを匿名化するエッジアナリティクスカメラの採用を促進し、コンプライアンスリスクを低減し、欧州全域での更新率を高めています。

最終更新日: