ヨーロッパ砂糖菓子市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.05 十億米ドル |

| 市場規模 (2026) | 17.25 十億米ドル |

| 市場規模 (2031) | 19.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ砂糖菓子市場分析

ヨーロッパ砂糖菓子市場規模は、2025年の150億5,000万USDから2026年には172億5,000万USDへと成長し、2026年~2031年の期間においてCAGR 4.89%で2031年までに192億8,000万USDに達すると予測されています。中央・東ヨーロッパにおける堅調な家計支出、継続的なレシピ改良、および成熟した西ヨーロッパ経済におけるプレミアム製品の発売が、ヨーロッパ砂糖菓子市場を支える主要な成長要因となっています。栄養規制当局による監視の強化が植物性ゲル化剤や代替甘味料の使用を加速させている一方、季節的なギフト需要、ノスタルジアマーケティング、および体験型パッケージングがリピート購入を促進しているため、嗜好品としての需要は依然として底堅い状況です。砂糖やゼラチンを中心とした原材料のインフレがマージンを圧迫していますが、多くのメーカーは小容量パック、直販チャネル、および都市部のミレニアル世代を対象としたプレミアムティア拡張によってコスト圧力を相殺しています。MarsによるEUR 10億の製造設備アップグレードへの資本投入は、近期的な規制上の逆風にもかかわらず、長期的な安定需要曲線に対する業界の自信を示しています。

主要レポートのポイント

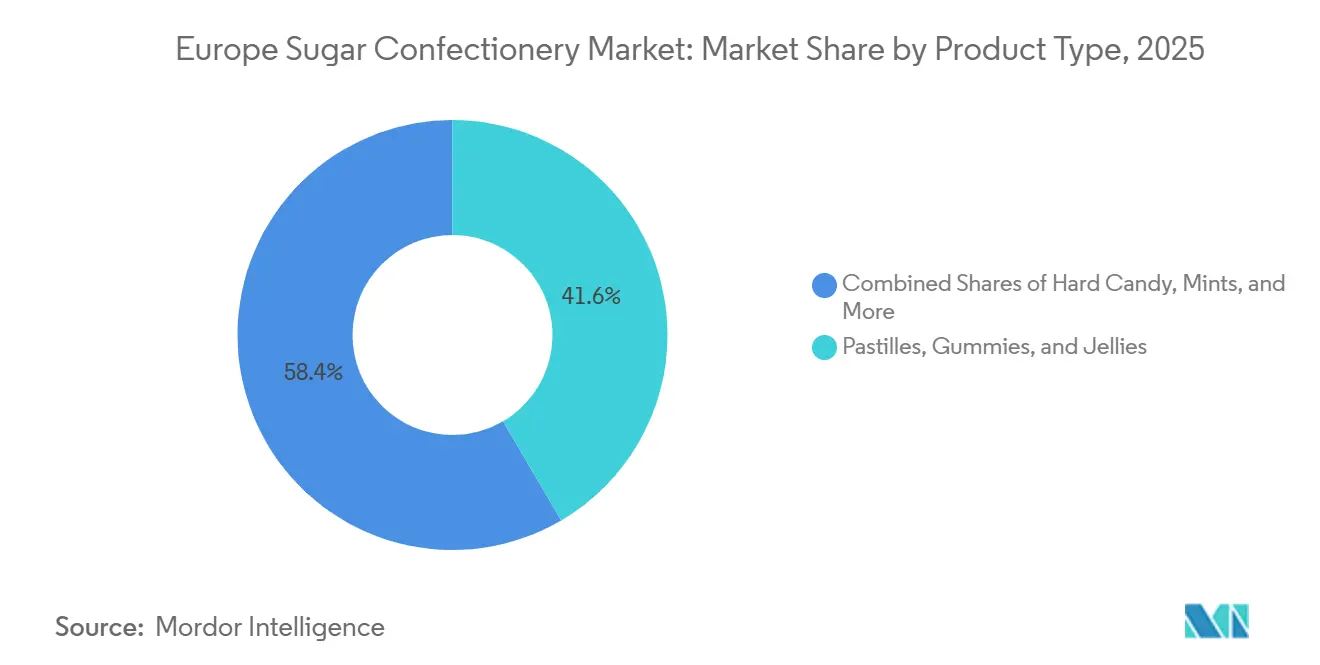

- タイプ別では、パスティーユ、グミ、ゼリーが2025年のヨーロッパ砂糖菓子市場シェアの41.56%を占めました。ロリポップは2031年にかけて最も速い6.45%のCAGRを記録する見込みです。

- 機能的便益別では、ノベルティ製品が2025年に42.60%の売上シェアを獲得し、強化型バリアントは2031年にかけて7.01%のCAGRが見込まれています。

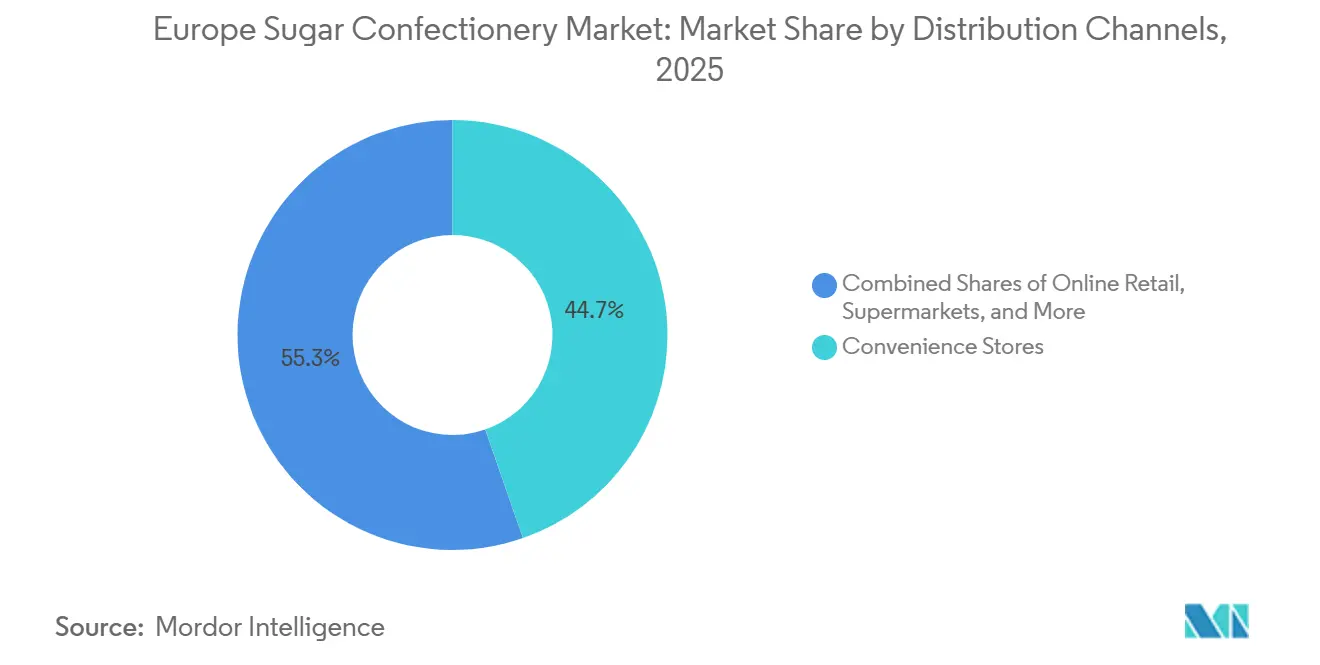

- 流通チャネル別では、コンビニエンスストアが2025年の売上の44.68%を占めました。オンライン小売は2031年までに6.85%のCAGRを達成すると予測されています。

- 地域別では、ドイツが2025年の地域全体の価値の22.88%を生み出し、トルコは2031年にかけて11.12%のCAGRで拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ砂糖菓子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加による裁量的支出の拡大 | +0.9% | 中央・東ヨーロッパ(ポーランド、チェコ共和国、ハンガリー)、トルコ | 中期(2~4年) |

| 新フレーバー、フォーマット、より健康的な砂糖代替品による継続的な製品革新 | +1.2% | EU全域、ドイツ、オランダ、英国での早期採用 | 短期(2年以内) |

| プレミアムおよびアルチザン菓子製品に対する消費者需要の増加 | +0.7% | 西ヨーロッパ(ドイツ、フランス、英国、ベルギー)、都市部 | 長期(4年以上) |

| 伝統的な菓子消費を促進する季節・祝祭行事 | +0.6% | 北部・中央ヨーロッパ(ドイツ、オランダ、ベルギー)、イースター期間中の地中海地域 | 短期(2年以内) |

| 砂糖不使用、ビーガン、天然原料ベースの菓子の開発 | +1.0% | EU全域、北欧諸国、ドイツ、英国で最も強い | 中期(2~4年) |

| 便利なオンザゴースナックフォーマットおよびポーションサイズの人気 | +0.8% | EU都市部市場、英国、フランス、ドイツ、イタリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加による裁量的支出の拡大

中央・東ヨーロッパにおける可処分所得の増加は、特に西ヨーロッパとの賃金収束が加速するポーランド、チェコ共和国、ハンガリーにおいて、ブランド品および輸入菓子に対する潜在需要を解放しています。トルコの一人当たりチョコレート消費量は2020年に3.1キログラムに達し、世界第5位にランクされており、ラマダン期間中のギフト文化が中・高所得の都市部消費者の間でボックスアソートメントの購入を促進しています。この所得弾力性は市場を二極化させており、価格意識の高い消費者は国内ブランドや小容量パックに引き寄せられる一方、富裕層はプレミアム輸入品やアルチザン製品へとアップグレードしています。欧州委員会の「Health at a Glance 2024」レポートは、家計予算が嗜好品と健康志向の購入の両方を受け入れるようになるにつれて、食事関連の支出パターンが変化しており、二重の需要回廊が生まれていると指摘しています[1]出典:欧州委員会、保健・食品安全総局。「Health at a Glance 2024」。ec.europa.eu。メーカーはマスマーケット向けインパルスパックと限定版ラグジュアリーフォーマットにまたがる段階的なポートフォリオで対応しており、所得層をまたいだ価格セグメンテーションを可能にしています。季節的なプロモーションやまとめ買いオファーは、菓子の普及率がピークに達する祝祭期間中の裁量的支出をさらに増幅させます。

新フレーバー、フォーマット、より健康的な砂糖代替品による継続的な製品革新

フレーバーの多様化とフォーマットの実験は、棚スペースを守り試用を促進するための中心的な戦略です。Emsland Groupが2026年1月に発売したゼラチン不使用菓子向け植物性デンプンは、ビーガンおよびクリーンラベル消費者を対象とした原材料革新の好例であり、グミメーカーが動物由来のゼラチンを使用せずに製品を改良することを可能にしています。HARIBOのユニコーン・イ・リシャスやオーサム・アクソロトルズを含む季節限定SKUの発売は、ノベルティな形状と期間限定オファーが消費者エンゲージメントとソーシャルメディアでの露出を維持する方法を示しています。Ferreroが2024年5月に発売したTic Tac Chewyは、フルーツフレーバーの砂糖菓子でサクサクとした噛み応えのあるテクスチャーを持ち、カカオ先物価格が年初来で2倍以上に上昇しマージンを圧迫する中でのチョコレート以外への多角化を示しています。代替甘味料であるエリスリトール、ステビア、フルーツ濃縮物は規制上の支持を得ており、欧州食品安全機関(EFSA)の2017年の意見書は、エリスリトールを90%以上含む砂糖不使用ハード菓子が歯垢および虫歯リスクを低減することを確認し、メーカーに健康強調表示の経路を提供しています。

プレミアムおよびアルチザン菓子製品に対する消費者需要の増加

プレミアム化は成熟市場における数量減少を相殺しており、富裕層の消費者は産地、倫理的調達、および体験型パッケージングに対してより高い価格を支払う意欲を持っています。フィナンシャル・タイムズは2025年4月に、プレミアムチョコレートメーカーが単一産地カカオ、ビーントゥバー生産、およびサステナビリティ認証に牽引されて、マスマーケットプレイヤーよりも強いマージンと売上成長を達成していると報じました。Rococo Chocolatesはこのトレンドの好例であり、コートジボワールからDomoriクーベルチュールを調達し、ロンドンのチョコレートキッチンで限定バッチを手仕上げしながら、ロイヤルティリワード(1ポンド支出ごとに5ポイント、100ポイント=1ポンド割引)を伴うグローバルEコマースを提供して直接的な顧客関係を育んでいます。バレンタインデー、イースター、クリスマスなどのギフト機会がプレミアムポジショニングを増幅させており、小売業者はより高いマージンの売上を獲得するためにラグジュアリーフードホールや専門店を拡大しています。デンマークのプレミアムリコリスブランドであるLakrids By Bülowは、2025年8月にIDG Capitalに買収され、グローバル展開を加速させており、スケーラブルなアルチザンブランドに対するプライベートエクイティの食欲を示しています。

伝統的な菓子消費を促進する季節・祝祭行事

季節的なピークは構造的な需要ドライバーであり続けており、ユーロスタットが記録しているように、北部および中央ヨーロッパの加盟国全体でクリスマス需要を満たすために12月の菓子取引量が急増しています。トルコのラマダンはボックスアソートメントとプレミアム輸入品の顕著なスパイクを生み出しており、ギフト文化が休日期間中に菓子を社会的通貨へと高めています(欧州委員会)。イースターは地中海市場でグミとゼリーの売上を促進し、バレンタインデーは西ヨーロッパでチョコレートおよびフィルド菓子の需要を維持しています。小売業者はQ4に季節的なアソートメントとプロモーション活動を拡大し、休日の購買を取り込むために生産・在庫水準を引き上げます。メーカーは限定版パッケージング、テーマ形状、およびコブランディング(例:Mondelezの2025年3月のCadbury-Lotus Biscoffチョコレートバー)を活用して季節限定品を差別化し、プレミアム価格を実現しています。サプライチェーンへの影響としては、Q4の物流量の増加とリードタイムの短縮が挙げられ、集中した需要ウィンドウに対応するための計画と柔軟な生産能力が求められます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖含有量、表示、食品安全に関する厳格な政府規制 | -0.6% | EU全域、北欧諸国、英国、フランスでより厳格 | 中期(2~4年) |

| 砂糖、ゼラチン、天然甘味料を含む原材料コストの上昇 | -0.8% | EU全域、輸入依存国(英国、イタリア、スペイン)で深刻 | 短期(2年以内) |

| 砂糖消費、肥満、糖尿病、歯科問題に関連する健康懸念の高まり | -0.7% | EU全域、西ヨーロッパ(ドイツ、英国、オランダ)で顕著 | 長期(4年以上) |

| 代替スナックおよび砂糖不使用製品セグメントとの競争 | -0.5% | EU都市部市場、英国、ドイツ、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖含有量、表示、食品安全に関する厳格な政府規制

EU規則1169/2011は100グラム当たりの糖類を含む栄養表示を義務付けており、メーカーに砂糖含有量を目立つ形で開示させ、高糖分製品の購入を抑制する可能性のある消費者比較を可能にしています。EFSAの2022年2月の勧告は、添加糖および遊離糖を「できる限り少なく」すべきとする科学的根拠を提供し、加盟国の改良目標、フロントオブパック表示制度、および子供向けマーケティング規制を正当化しています。欧州委員会の2015年12月のEUフレームワークへの添加糖附属書は、砂糖削減、ポーションサイズ管理、および公衆啓発キャンペーンのための自発的な国家プログラムを奨励しており、加盟国間でコンプライアンス要件のパッチワークを生み出しています。トルコの食品表示に関するトルコ食品法典規則(2017年)は、トルコ語ステッカー、原産国表示、および甘味料(フェニルアラニン、ポリオール下剤効果)に関する特定の警告を義務付けており、EU輸出業者の市場参入コストを引き上げています。子供向けの広告規制、例えばトルコの子供向け番組中の「レッドリスト」食品(チョコレート、菓子)のプロモーション禁止は、マーケティングリーチとブランド構築の機会を制限しています。テスト、表示更新、および改良のためのコンプライアンスコストは小規模生産者を圧迫しており、規模と規制専門知識を持つ多国籍企業に有利に働いています。

砂糖消費、肥満、糖尿病、歯科問題に関連する健康懸念の高まり

世界保健機関(WHO)の欧州小児肥満サーベイランスイニシアティブ(COSI)第6回報告書(2025年10月)は、ヨーロッパ諸国全体で小児の過体重および肥満の有病率が持続していることを記録し、菓子を有害な健康アウトカムと結びつける公衆衛生上の議論を強化しています。EFSAの2022年2月の砂糖消費と健康問題に関するインフォグラフィックは、遊離糖の高摂取が虫歯リスクを高め、過剰なエネルギー摂取に寄与し、過体重および肥満につながることを強調しました。「Europe Sustainable Development Report 2025」は、持続可能な開発ソリューションネットワークによると、肥満有病率(BMI≥30)を主要なSDG指標として追跡しており、政策立案者に砂糖税、マーケティング規制、および改良義務を正当化する証拠を提供しています。砂糖含有製品を対象とした健康税は増加しており、欧州連合出版局によると、欧州委員会の2025年5月の報告書は、小売価格を引き上げ消費を減少させる加盟国全体の財政措置(物品税、従価税、砂糖含有量別課税)を詳述しています[2]出典:欧州連合出版局、「消費者への食品情報提供に関するEU規則第1169/2011号」、eur-lex.europa.eu。公衆啓発キャンペーンおよびフロントオブパック表示(トラフィックライト、ニュートリスコア)は透明性を高め、健康意識の高い消費者が高糖分製品を避けることを可能にしています。歯科協会は虫歯予防のための砂糖摂取量削減を提唱し、従来の菓子に対するネガティブな感情を増幅させています。メーカーは砂糖不使用・強化型バリアント、小容量ポーション、および健康強調表示ポジショニング(例:エリスリトールの歯科的効果)で対抗していますが、カテゴリーへのスティグマは依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グミがリード、ロリポップが加速

パスティーユ、グミ、ゼリーは2025年のヨーロッパ砂糖菓子市場の41.56%を占め、子供と大人の両方に訴求するテクスチャー革新とフレーバーの多様性によって支えられています。ロリポップはノスタルジアマーケティング、プレミアムポジショニング、およびギフト機会に牽引されて2031年にかけてCAGR 6.45%で拡大しています。ハードキャンディ、ミント、トフィー、ヌガー、その他のフォーマットが残りのシェアを占め、それぞれ異なる消費機会と人口統計的嗜好に対応しています。Emsland Groupが2026年1月に発売したゼラチン不使用グミ向け植物性デンプンは、カテゴリーを定義する噛み応えのあるテクスチャーを維持しながらビーガン需要に対応しており、メーカーが動物由来原材料を使用せずに製品を改良することを可能にしています。パワーミントはコンビニエンスおよびファーマシーチャネルで支持を得ており、標準的なミントよりも強いメントールまたはカフェイン含有量を持つ機能的な口臭清涼化ソリューションとして位置付けられています。トフィーとヌガーはプレミアムギフトおよび季節アソートメントに偏っており、より高いカカオとナッツの含有量がより高い価格帯を実現しています。

ハードキャンディはバリューセグメントおよび高齢者層で底堅さを維持していますが、健康懸念と砂糖不使用代替品との競争により数量成長は制約されています。EFSAの2017年のエリスリトールを90%以上含む砂糖不使用ハード菓子に関する健康強調表示承認は、歯科健康ポジショニングのための規制上の経路を提供し、メーカーがファーマシーおよびヘルスフードチャネルで差別化することを可能にしています[3]出典:欧州食品安全機関、「エリスリトールを90%以上含む砂糖不使用ハード菓子と歯垢の減少」、efsa.europa.eu。ロリポップは限定版コラボレーションとソーシャルメディア主導の発見から恩恵を受けており、若い消費者はノベルティな形状、フレーバー、パッケージングにプレミアム価格を支払う意欲を持っています。HARIBOの季節限定SKU発売、ユニコーン・イ・リシャス、オーサム・アクソロトルズは、ノベルティな形状が消費者エンゲージメントと試用をいかに維持するかを示しています(FoodBev)。ミントはパワーミントと標準ミントに二極化しており、パワーミントはオンザゴーおよび職場での消費機会でシェアを獲得しています。EU規則1333/2008に基づく規制コンプライアンスは許可された添加物と最大レベルを規定しており、メーカーは新規原材料の複雑な承認プロセスをナビゲートする必要があります。

機能的便益別:ノベルティが支配、強化型が急増

ノベルティラインは2025年のカテゴリー売上の42.60%を支配しており、純粋な嗜好品に対するヨーロッパの根強い需要を裏付けています。ノベルティに関連するヨーロッパ砂糖菓子市場規模は、消費者の関心がより健康的な訴求へとシフトする中でも着実に拡大すると予想されています。ビタミン、ミネラル、または植物性成分を注入した強化型製品はCAGR 7.01%と予測されており、ウェルネス志向の消費者の間でトリート消費を正当化しています。消化・植物性キャンディは、薬用ロゼンジを避けながらも機能的な緩和を望む大人に訴求しています。Bビタミンとカフェインを含むエナジーチューは、目立たない刺激物を求めるゲーマーやオフィスワーカーをターゲットとして台頭しています。パッケージ上の健康強調表示に対する規制上のハードルは高く、これが周辺参入者を制限し、科学的検証予算を持つ大手企業に有利に働いています。

嗜好性と具体的なウェルネスを組み合わせたブランドナラティブは、より高い棚価格を実現し、従来は砂糖菓子に閉ざされていたファーマシーの棚へのアクセスに成功しています。ノベルティ開発者はライセンスタイアップ、ポップカルチャーとのコラボレーション、および開封体験をシェア可能なエンターテインメントに変える拡張現実パッケージングを活用しています。強化型グミは味のマスキングという課題に直面していますが、マイクロカプセル化の進歩によりフレーバーの完全性が向上しています。消化系キャンディはチコリ繊維とプレバイオティクスイヌリンを使用して甘さを損なうことなく腸内健康効果を提供しています。喜びと実用性への二重の焦点は、最終的にカテゴリーのリーチを人口統計的コホートと時間帯をまたいで広げています。

流通チャネル別:コンビニエンスストアが基盤、Eコマースが上昇

コンビニエンスアウトレットは2025年の小売価値の44.68%を生み出し、ヨーロッパ砂糖菓子市場における主要な流通経路としての地位を確固たるものにしました。高い交通量、深夜営業、および交通ハブ近くの戦略的立地が一人前パックの衝動買いを促進しています。スーパーマーケットとハイパーマーケットはファミリーバッグや季節限定マルチパックを通じて大きな絶対量に貢献していますが、プライベートラベルを通じて大きな価格圧力をかけています。オンライン小売はサブスクリプションボックス、直販ストアフロント、および即時配達アプリケーションに支援されて2031年にかけてCAGR 6.85%の軌道にあります。純粋なEコマース事業者はデータ主導のパーソナライゼーションを活用して、実店舗では入手できないノベルティバンドルや限定品をアップセルしています。

クロスチャネル行動は曖昧になっており、消費者の53%がすでに典型的な月に3つ以上のショッピング手段をスナックに使用しています。ガソリンスタンドと自動販売機は深夜の欲求を満たし続けていますが、マージンを高めるプレミアムミニレンジの実験も行っています。専門店とラグジュアリーフードホールは、ストーリーテリングと試食に依存するアルチザンブランドにとって依然として重要です。ユニファイドコマースが進化するにつれて、在庫の透明性とラストマイル配送速度が差別化要因となり、メーカーはサプライチェーンのデジタルツインへの投資を促されています。

地域分析

ドイツは2025年のヨーロッパ砂糖菓子市場の22.88%を占め、高い一人当たり消費量、堅固な小売インフラ、および強力な国内ブランド(HARIBO、Katjes、Storck)によって支えられています。トルコはラマダン期間中のギフト文化、中産階級の購買力の向上、および一人当たりチョコレート消費量3.1キログラムを背景に、2031年にかけてCAGR 11.12%で急成長しています。フランス、英国、イタリア、スペイン、オランダ、ベルギー、ロシアはそれぞれ重要なシェアを占めており、文化的嗜好、規制環境、および経済状況によって形成された異なる消費パターンを示しています。HARIBOのウェスト・ヨークシャー州キャッスルフォード工場への2,200万ポンド(2,800万USD)の投資は、北ヨーロッパ市場にサービスを提供する製造拠点としての英国の戦略的重要性を強調しています。ポーランド、チェコ共和国、ハンガリー、北欧諸国、バルカン半島を含むその他のヨーロッパは、特に西ヨーロッパとの賃金収束がブランド菓子への裁量的支出を解放する中央・東ヨーロッパにおいて、所得主導の需要成長を経験しています。

トルコのチョコレート菓子市場は2020年にEUR 13億6,000万に達し、カウントライン(EUR 5億8,600万)とタブレット(EUR 5億5,800万)がリードし、砂糖菓子セグメントにはガム(EUR 2億4,600万)、その他の砂糖菓子(EUR 1億9,400万)、パスティーユ・ゼリー・チューズ(EUR 1億1,200万)が含まれていました(欧州委員会)。ドイツの菓子セクターは、先進的な製造、イノベーションエコシステム(原材料サプライヤー、包装専門家)、およびEUおよびグローバル市場にサービスを提供する輸出志向の生産から恩恵を受けています。フランスとベルギーはチョコレートの伝統とアルチザンポジショニングを活用し、ラグジュアリーセグメントでプレミアム価格を実現しています。英国はブレグジット後の貿易摩擦と通貨変動に直面していますが、強力な小売集中度(テスコ、セインズベリーズ、アズダ)とインパルスチャネルの普及を持つ主要な消費者市場であり続けています。イタリアとスペインは地中海的な消費パターンを示しており、イースターとクリスマスを中心とした季節的なピーク、およびヌガー、トッローネ、フィルドチョコレートへの嗜好があります。

ロシアの市場ダイナミクスは輸入代替政策、国内生産の拡大、および原材料調達と貿易フローに影響を与える地政学的制裁によって形成されています。オランダはロッテルダム港がカカオ、砂糖、完成品の輸入を促進する汎ヨーロッパ流通のロジスティクスハブとして機能しています。ポーランド、チェコ共和国、ハンガリーは急速な所得成長を経験しており、バルクおよびノーブランド菓子を犠牲にしてプレミアム化とブランド普及を促進しています。北欧諸国(スウェーデン、デンマーク、フィンランド、ノルウェー)は高い健康意識を示しており、砂糖不使用、オーガニック、および持続可能な調達製品を好み、リコリス(Lakrids By Bülow)とプレミアムチョコレート(Fazer)が強い地元ロイヤルティを誇っています。バルカン半島(ギリシャ、ルーマニア、ブルガリア)は一人当たり消費量が低く小売が分散しており、現地化された流通パートナーシップと価格競争力のある製品を必要とする新興の機会を示しています。EU食品法(規則1169/2011、1333/2008、指令2000/36/EC)に基づく規制の調和はEU域内の国境を越えた取引を促進していますが、健康税、表示要件、マーケティング規制における加盟国間の差異が汎ヨーロッパ戦略のコンプライアンスの複雑さを生み出しています。

競合環境

ヨーロッパ砂糖菓子市場のトップ企業

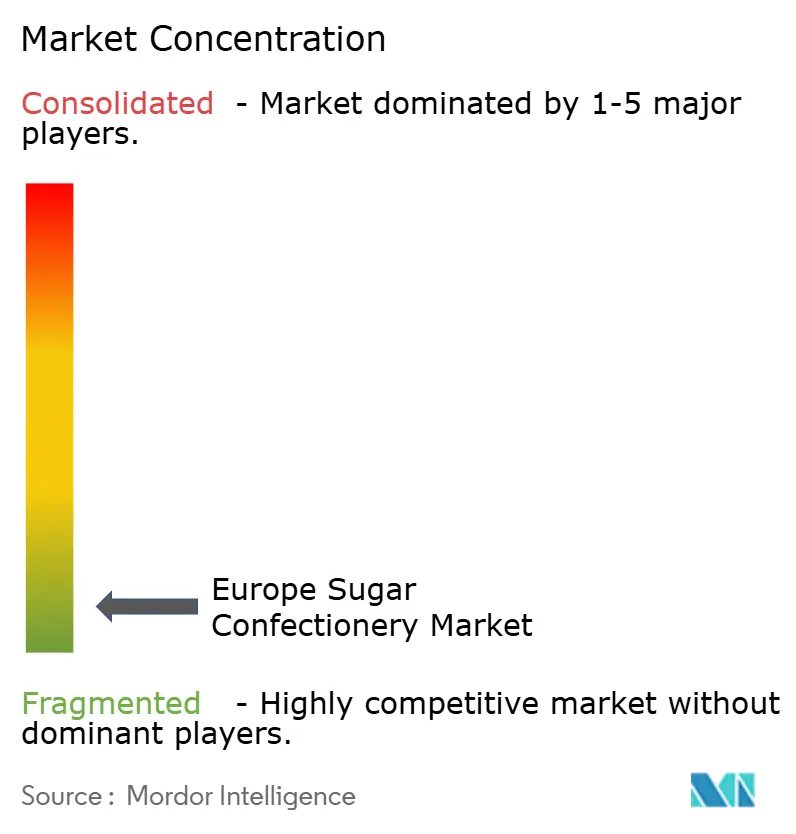

ヨーロッパ砂糖菓子市場は極めて断片化されており(集中度スコア10点中1点)、多国籍の既存企業(HARIBO、Mondelez、Ferrero、Mars、Perfetti Van Melle)が地域専門企業(Cloetta、Katjes、Ricola、Storck)およびアルチザン参入者(Lakrids By Bülow、Rococo Chocolates)と競合しています。Marsは2025年9月にヨーロッパの生産能力へのEUR 10億の投資を発表し、KellanovaとのM&Aダイナミクスが未解決であるにもかかわらず長期的なコミットメントを示しました(Euronews)。Mondelezは2024年5月に国境を越えた取引制限に対してEUR 3億6,570万のEU制裁金を科され、競争行動と流通戦略を形成する規制執行が浮き彫りになりました。

戦略パターンには、ポートフォリオの多様化(Ferreroの2024年5月のカカオコスト圧力の中でのTic Tac Chewy砂糖菓子発売)、ブランドライセンシング(Mondelez-Lotus BakeriesのCadbury-Biscoffコラボレーション、2025年3月)、および地理的拡大(Hersheyの2019年のFulfil Nutrition買収によるヨーロッパのプロテインスナック成長ターゲット)が含まれます。ホワイトスペースの機会には、強化型菓子(ビタミン、植物性成分)、砂糖不使用プレミアムティア、および小売ゲートキーパーを迂回する直販サブスクリプションモデルが含まれます。新興の破壊者、植物性原材料サプライヤー(Emsland Group)、プレミアムリコリスブランド(2025年8月のIDG Capital買収後のLakrids By Bülow)、および機能性スナッククロスオーバーは、健康意識の高い消費者とサステナビリティ志向の消費者をターゲットにすることで既存企業を不安定にさせています。

テクノロジーの採用、デジタルマーケティング、Eコマースプラットフォーム、サプライチェーン分析は、アジャイルなSKU発売とターゲットを絞ったプロモーションを可能にしており、ソーシャルメディアがMondelezの2021年の調査によると消費者の55%(ジェネレーションZの70%、ミレニアル世代の71%)を新しいスナックの試用に駆り立てています。EU規則1333/2008(食品添加物)および指令2000/36/EC(カカオおよびチョコレート製品)へのコンプライアンスは原材料の使用と表示を規定しており、規制専門知識を欠く小規模プレイヤーにとって参入障壁を生み出しています。

ヨーロッパ砂糖菓子産業リーダー

HARIBO Holding GmbH & Co. KG

Mondelēz International Inc.

Nestlé SA

Perfetti Van Melle BV

Ricola AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Roly's Fudgeがボンファイアナイトに先立ち季節限定のトフィーアップルフレーバーを発売し、天然原料を使用した手作りのほろほろとしたテクスチャーでカラメルリンゴのノスタルジックな味わいを再現しました。

- 2025年7月:Premier FoodsがMcDougalls砂糖不使用ビーガンゼリーを発売し、英国の学校向けにHFSS準拠、グルテンフリー、アレルゲンフリーのストロベリー、ラズベリー、オレンジ、ライムフレーバーを提供しました。

- 2025年6月:World of SweetsとBobbyがGumi Yum Surpriseを英国で発売しました。これはノベルティグミキャンディエッグで、8層のフルーツフレーバー(チェリー、ストロベリー、オレンジ、パイナップル、レモン、グリーンアップル、ブルーラズベリー、グレープ)の中にZuruの野生動物やトランスフォーマーキャラクターなどのコレクタブルトイが入っています。

- 2025年5月:Rulyブランドがカフェイン入りスイーツを英国で発売し、エナジードリンクの機能的代替品として忙しいプロフェッショナルとフィットネス愛好家をターゲットにしました。稲妻の形をしたキャンディはトロピカルクラッシュとベリーデリシャスフレーバーで展開され、42gパックにはグアラナ由来のカフェイン80mgとBビタミンが含まれており、震えのないマイクロドーズのエネルギーブーストを提供します。

ヨーロッパ砂糖菓子市場レポートの範囲

ハードキャンディ、ロリポップ、ミント、パスティーユ、グミ、ゼリー、トフィーとヌガー、その他が菓子バリアント別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他が流通チャネル別セグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、スイス、トルコ、英国が国別セグメントとしてカバーされています。| ハードキャンディ | |

| ミント | パワーミント |

| 標準ミント | |

| パスティーユ、グミ、ゼリー | |

| トフィーとヌガー | |

| ロリポップ | |

| その他 |

| ノベルティ |

| 強化型 |

| 消化・植物性 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| ベルギー |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| タイプ | ハードキャンディ | |

| ミント | パワーミント | |

| 標準ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーとヌガー | ||

| ロリポップ | ||

| その他 | ||

| 機能的便益 | ノベルティ | |

| 強化型 | ||

| 消化・植物性 | ||

| その他 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域 | ベルギー | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

市場の定義

- ミルクチョコレートとホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲にはレギュラーチョコレート、低糖、砂糖不使用バリアントが含まれます。

- トフィーとヌガー - トフィーはトフィーまたはトフィー風菓子として表示されて販売されるハード、チューイー、小型または一口サイズのキャンディを含みます。ヌガーはアーモンド、砂糖、卵白を基本原料とするチューイーな菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤で固めたスナックです。範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは最も高い割合のミルク固形分を含むチョコレートの種類で、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖とバターを煮詰めて作られる硬くて噛み応えのある、しばしば茶色のスイーツです。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーはシリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー形状の食品で、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツとナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA | 全米菓子協会はチョコレート、キャンディ、ガム、ミント、およびこれらのトリートを製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造規範は関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、またはいかなる形でも規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(悪玉コレステロール) |

| HDL | 高密度リポタンパク質(善玉コレステロール) |

| BHT | ブチル化ヒドロキシトルエンは保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリー | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ・フェアオルドヌング | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する規制の集合体です。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するように改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツフレーバーが付けられることが多いゼラチンベースの噛み応えのあるキャンディです。 |

| ニュートラシューティカル | 健康効果があると主張される食品または栄養補助食品です。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバーです。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、レベルと機能をまたいで選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム