北米シュガー菓子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

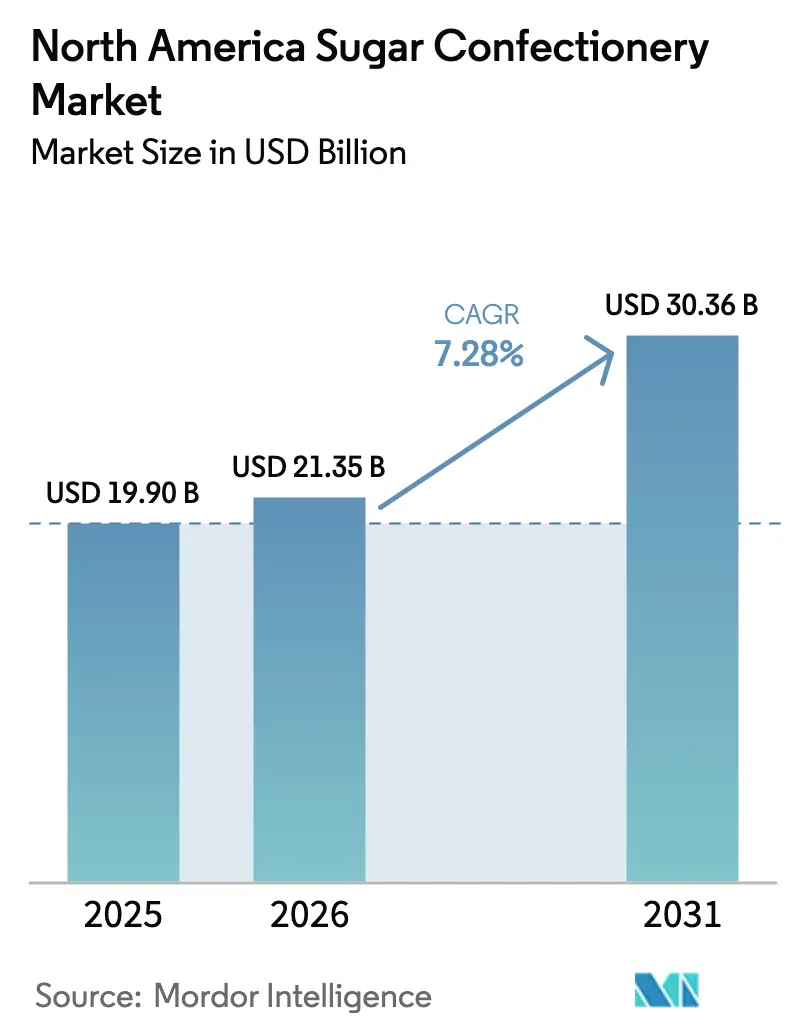

| 基準年の市場規模 (2025) | 19.90 十億米ドル |

| 市場規模 (2026) | 21.35 十億米ドル |

| 市場規模 (2031) | 30.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

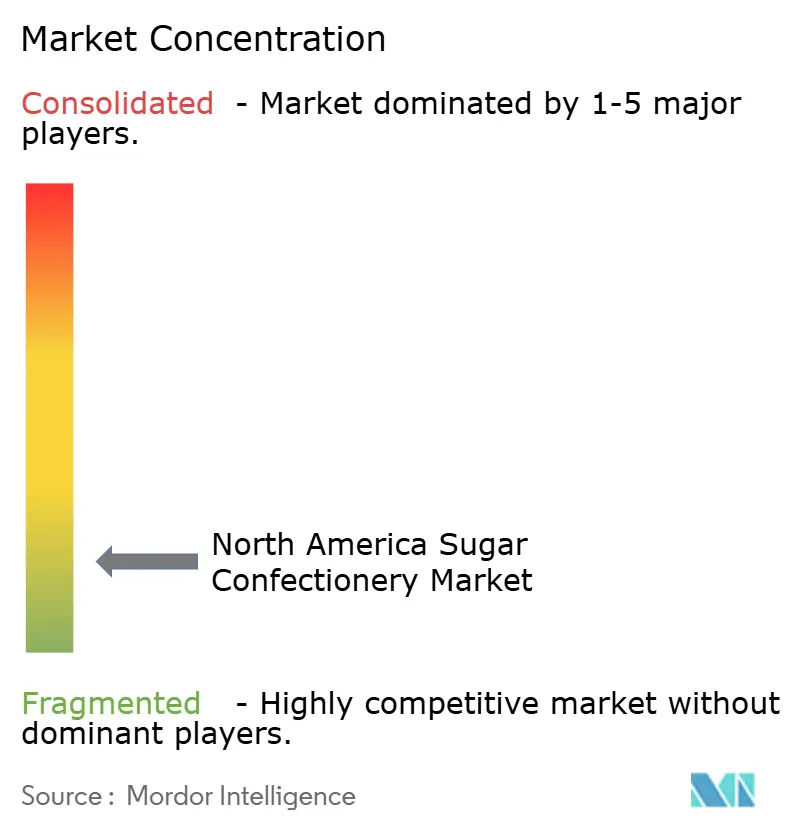

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シュガー菓子市場分析

北米シュガー菓子市場規模は、2025年の199億米ドルから2026年には213億5,000万米ドルに成長し、2026年から2031年にかけて7.28%のCAGRで2031年には303億6,000万米ドルに達すると予測されています。添加糖に関する健康意識の高まりがプレミアム製品への需要を牽引しており、メーカーはレシピの再調整、ポーションコントロールパックの提供、および贅沢な製品ラインの拡充を進めています。グミとゼリーが市場をリードしており、新フレーバー、フリーズドライテクスチャー、HARIBOのウィスコンシン工場のような生産能力の拡大が後押ししています。ロリポップは規模こそ小さいものの、ノスタルジックなブランディングと機能性成分により最も高い成長率を示しています。包装はシングルサーブからマルチパックへとシフトしており、eコマースやクラブストアのトレンドに対応しています。マス帯製品が市場を支配する一方、クリーンラベルレシピ、透明性の高い調達、ギフト向け包装に牽引されたプレミアム・職人製品ラインが急速に成長しています。

主要レポートのポイント

- 製品タイプ別では、パスティーユ、グミ、ゼリーが2025年の北米シュガー菓子市場シェアの35.62%をリードし、ロリポップは2031年にかけて7.95%という最高の予測CAGRを記録しました。

- 包装タイプ別では、シングルサーブ形式が2025年の北米シュガー菓子市場規模の63.55%のシェアを獲得し、マルチパックは2031年にかけて7.32%のCAGRで拡大する軌道にあります。

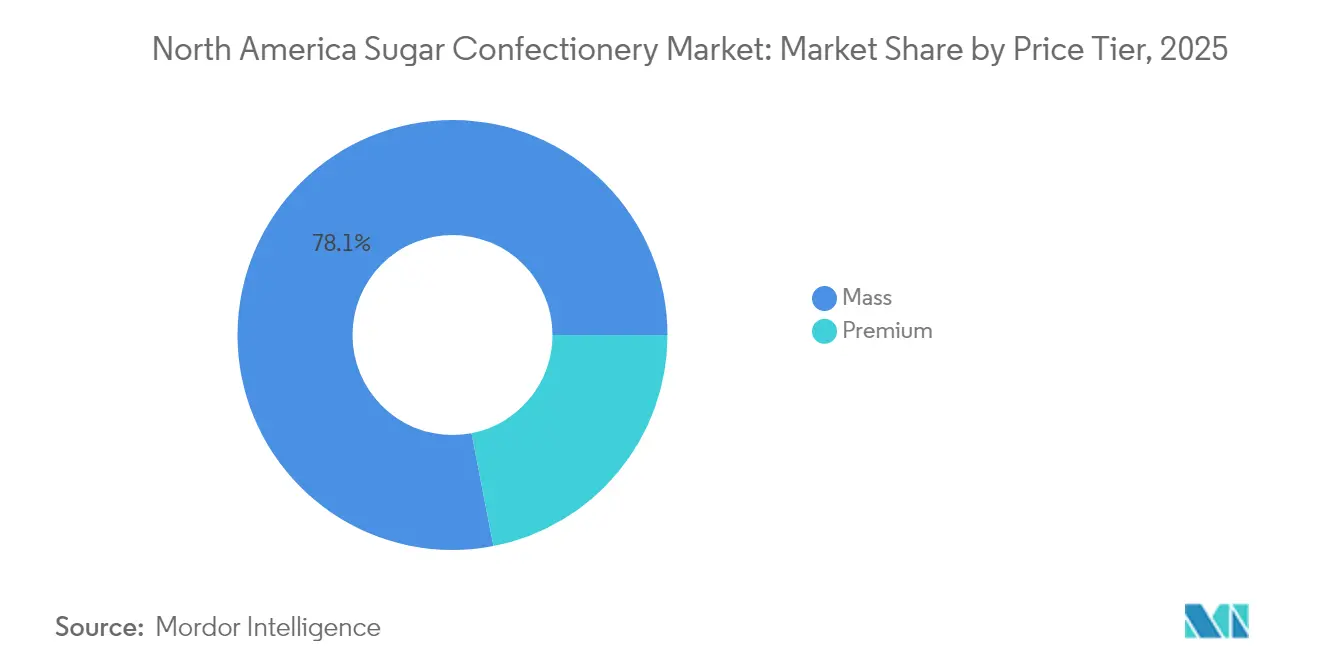

- 価格帯別では、マスセグメントが2025年の売上の78.05%を占め、プレミアム菓子は市場全体を上回る7.64%のCAGRで2031年にかけて成長しています。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年に44.88%のシェアを保持しましたが、オンライン小売は2031年にかけて8.62%のCAGRが予測される最も成長の速いチャネルです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米シュガー菓子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的な製品発売と限定版の提供が消費者の注目を集める | +1.2% | 米国、カナダ、メキシコへの波及 | 短期(2年以内) |

| 主要ブランドによる積極的なマーケティングおよびプロモーションキャンペーンが購買行動に影響を与える | +0.8% | 北米全域、米国の都市部に集中 | 短期(2年以内) |

| プレミアム化と職人的ポジショニング | +1.0% | 米国、カナダの都市部 | 中期(2~4年) |

| eコマース、D2Cドロップ、小売マーケットプレイスを通じたオムニチャネル成長 | +1.5% | 米国、カナダ、メキシコで台頭 | 中期(2~4年) |

| ソーシャルメディアとインフルエンサー主導の発見が新フレーバーや季節商品のバイラル試用を加速 | +0.9% | 米国、カナダ、若年層人口 | 短期(2年以内) |

| クリーンラベルと透明性がファミリーおよびスクールランチの場面での信頼とブランド乗り換えを促進 | +0.7% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

革新的な製品発売と限定版の提供が消費者の注目を集める

2024年、Marsはエムアンドエムズ ピーナッツバター&ジェリー、スキットルズのフリーズドライ版であるスキットルズ ポップド、複数のスニッカーズバリアントなど、いくつかの新製品を発売し、急速な製品革新への注力を示しました。Hersheyもキットカット デュオスとリーシーズ キャラメル ビッグカップを発売し、ユニークな製品で消費者を引き付け、製品試用を促進することを目指しました。季節的なイベントや文化的トレンドに結びついた限定版リリースは非常に成功しており、通常製品より25~35%高い完売率を達成しています。この成功により、ブランドは年次製品更新にとどまらず、継続的なイノベーションサイクルを採用するようになりました。Ferreroの2024年のティックタック チューイの発売は戦略の転換を示しており、チュアブルテクスチャーを好む若い消費者にアピールするため、従来のハードミントを超えた展開を行っています。さらに、TikTokの#candyハッシュタグによって広まったフリーズドライキャンディのトレンドは、ニッチな菓子メーカーからメインストリームブランドへと移行しています。Marsはスキットルズ ポップドの発売でこのトレンドを活用し、市場でのポジションをさらに強固にしました。小売業者はこれらの変化に対応し、菓子棚スペースの10~15%をイノベーションゾーンに充てています。これらのゾーンでは8~12週ごとに製品をローテーションし、消費者の関心を維持して製品疲れを防ぐための新製品の安定した流れを確保しています。

プレミアム化と職人的ポジショニング

2024年から2030年にかけて、プレミアム帯菓子市場はCAGR 7.89%で成長し、マスセグメントの成長率7.37%を上回ると予測されています。この成長は消費者の嗜好の変化を反映しており、多くの消費者が従来のキャンディと比較して贅沢な体験を提供するプレミアム菓子に20~40%多く支払う意欲を示しています。タザ チョコレート、テオ チョコレート、ダンデライオン チョコレートなどの職人ブランドは、シングルオリジン原材料、透明なサプライチェーン、シンプルで高品質なレシピに注力することで人気を獲得しています。これらの特性は、裕福なミレニアル世代とZ世代の消費者に強くアピールしています。Marsなどの主要プレイヤーも、マス市場製品にプレミアム機能を取り入れています。例えば、Marsは2026年にエムアンドエムズ ベーカリーコレクションとハニーローステッドピーナッツバリアントを発売する予定で、アップグレードされたフレーバーオプションを持つ馴染みのあるブランドを好む消費者をターゲットにしています。クリーンラベル製品はプレミアム品質の認識をさらに高めます。北米の消費者の約40%がエコフレンドリーな包装に追加料金を支払う意欲があり、包装に原材料の産地を明確に開示しているブランドは、透明性の低い競合他社と比較して12~18%高いリピート購入率を示しています[1]全米菓子協会。「キャンディUSA - 産業データとインサイト」、candyusa.com。。

eコマース、D2Cドロップ、小売マーケットプレイスを通じたオムニチャネル成長

オンライン小売は急速に成長しており、2030年にかけて9.03%という強いCAGRが予測され、最も成長の速い流通チャネルとなっています。Amazonのサブスクライブ&セーブ

、Walmart.com、ブランド固有のダイレクト・トゥ・コンシューマー(D2C)ウェブサイトなどのプラットフォームが地理的制限を取り除き、高度にターゲットを絞ったプロモーションを可能にしています。Amazonでは、ブラックフォレスト グミベアーズが常にトップセラーのグミキャンディとしてランクインしています。同時に、HARIBOとトロリがバルク形式の検索を支配しており、配送コストの削減に役立つ大容量パックサイズへの嗜好を示しています。2024年、ハイチュウはD2Cプラットフォームを立ち上げ、消費者向けに製品アソートメントをカスタマイズする「フレーバーを見つけよう」クイズを提供しました。このイニシアチブはパーソナライゼーションを高めるだけでなく、将来の製品開発を改善するための貴重なファーストパーティデータを収集します。同様に、Mondelezは2024年にオレオのD2C業務をShopifyに移行しました。高い販売量に注力する代わりに、Mondelezはこのチャネルを限定版製品のテストと消費者インサイトの収集に活用し、より広範な小売戦略の形成に役立てています。小売業者もマーケットプレイスモデルを採用して提供を拡大しています。例えば、Walmart.comは現在、サードパーティのキャンディ販売業者をプラットフォームに受け入れています。

ソーシャルメディアとインフルエンサー主導の発見が新フレーバーや季節商品のバイラル試用を加速

TikTokは菓子のイノベーションを発見するための主要プラットフォームとなっています。TikTokで#candyタグが付いた投稿は需要の急増を牽引しており、従来の広告より3~5倍速いスピードで拡散しています。2024年2月、ウォルグリーンズのナイス!グミマンゴーはTikTokの投稿がバイラルになった後、驚異的な7倍の売上増加を記録しました。この急増は非常に大きく、ウォルグリーンズは購入制限を設け、補充作業を急ぐ必要がありました。ブランドは現在、従来の有名人の推薦よりもマイクロインフルエンサーとのパートナーシップを好んでいます。これらのマイクロインフルエンサーはエンゲージメント率5~8%を誇り、マクロインフルエンサーの1%未満の率と対照的です。このシフトにより、ブランドはコストを抑えながら、ニッチなフレーバーの嗜好や食事セグメントをより効果的にターゲットにできます。フリーズドライキャンディを特集したコンテンツがTikTokの菓子シーンをリードしています。クリエイターはこれらのキャンディのテクスチャーがどのようにクランチを増幅させ、フレーバーを深めるかを強調しています。このトレンドを認識したMarsはスキットルズ ポップドを発売し、独立系生産者に遅れを取らないようにしています。Instagramのショッパブル投稿とTikTokショップはどちらも、認知から購入までの道のりを合理化しています。インフルエンサーコンテンツ内に購入ボタンを統合したブランドは、プロフィールリンクのリダイレクトに依存するブランドより18~25%高いコンバージョン率を示しています。ハロウィン、バレンタインデー、イースターなどの季節的なイベントは年間菓子売上の62~64%を占めています。ソーシャルメディアはカウントダウンキャンペーンや限定在庫に関するメッセージを使って緊迫感を生み出し、これらの売上ピークを増幅させる上で重要な役割を果たしています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖消費に関する健康懸念の高まり | -1.3% | 米国、カナダ、規制の勢い | 長期(4年以上) |

| より健康的な代替品からの競争の激化 | -1.1% | 米国、カナダの都市市場 | 中期(2~4年) |

| プライベートラベルの競争と価格圧力 | -0.8% | 北米全域、バリュー重視の小売に集中 | 中期(2~4年) |

| 環境への懸念と包装廃棄物の問題が持続可能な代替品を求め、コストを上昇させる | -0.5% | 米国、カナダ、メキシコで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖消費に関する健康懸念の高まり

砂糖の開示と消費制限に関する規制の枠組みが厳格化しています。米国食品医薬品局(FDA)は2025年1月に発効する規則を導入し、高糖分製品は2027年までに警告アイコンを表示することを義務付けています[2]米国食品医薬品局。「パッケージ前面の表示」、fda.gov。同様に、カナダ保健省は砂糖不使用の表示を世界保健機関(WHO)の基準に合わせる取り組みを進めています。これらの措置は、添加糖の摂取量を1日のカロリーの10%未満に削減することを目的としています。しかし、これらの規制への準拠はコストがかかり、SKUあたりの再調整費用は5万米ドルから20万米ドルと推定されています。これらのコストには、原材料のテスト、官能評価、および包装の再設計が含まれます。北米の消費者の大多数が低糖分菓子への嗜好を示しているにもかかわらず、実際にそのような製品を一貫して購入するのはわずか10%です。消費者の意図と実際の購買行動のこのギャップは、砂糖不使用製品が商業的成功を達成することを困難にしています。これに対処するため、ブランドは「より健康的な」サブブランドを導入しています。例えば、SmartSweetsは低い販売量を補うために30~50%高い価格設定のステビア甘味グミを提供しています。このアプローチは市場を効果的に嗜好と健康志向の2つのカテゴリーに分類しています。

より健康的な代替品からの競争の激化

プロテインバー、フルーツスナック、機能性グミは、栄養密度と原材料の透明性を重視するZ世代とミレニアル世代の消費者にますます支持されており、従来のシュガー菓子から市場シェアを奪っています。1億2,500万米ドルと評価されるブランドであるSmartSweetsは、北米全域の約5万店舗に展開しています。同社はグミを「妥協のないキャンディ」として販売しており、可溶性食物繊維ブレンドを使用してチュアブルテクスチャーを確保しながら、従来品の25~30グラムと比較してわずか3グラムの砂糖しか含んでいません。2024年3月、Ferreroはケロッグのフルーツスナックポートフォリオを13億米ドルで買収し、隣接カテゴリーがコア菓子量に脅威をもたらすという業界の認識を示しました。この買収により、ストレッチアイランドのフルーツストリップやその他の健康志向フォーマットがFerreroの流通網に加わりました。非チョコレート菓子は2023年に成長を見せましたが、この成長はハードキャンディとミントの減少によって抑制されました。消費者はますますグミビタミンやコラーゲン配合チュアブルに引き寄せられており、これらの製品はサプリメントとトリートの境界線上に位置しています。2024年、プライベートラベルの砂糖不使用チョコレートの売上が顕著に急増し、小売業者が自社ブランドの処方を戦略的に活用して健康意識の高い消費者を引き付け、ナショナルブランドより20~30%の割引で提供していることを示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グミが支配、ロリポップが急成長

2025年、パスティーユ、グミ、ゼリーは総収益の35.62%を占め、主要な製品タイプとなりました。その人気は、テクスチャーの進歩、多様なフレーバー、InstagramやTikTokなどのソーシャルメディアプラットフォームでのバイラルトレンドによって牽引されており、グミ形式が視覚的に魅力的でシェアしやすいコンテンツとして注目されています。HARIBOは2023年にウィスコンシン州プレザントプレーリーに3億米ドルの生産施設を開設することで供給の課題に対応しました。この施設は2025年にかけて生産を拡大し、同社が「米国製」ラベルを使用できるようにし、地元調達に注力する国内小売業者にアピールしています。ブラックフォレスト グミベアーズはAmazonのベストセラーグミ製品として常にランクインしており、バルク包装とリピート購入を促進するサブスクリプションモデルへの嗜好の高まりを示しています。2024年、トロリはサワーブライト スクワッドを発売し、サワーグミ処方にビタミンCや電解質などの機能性成分を取り入れました。この製品は、嗜好と軽微な栄養上の利点のバランスを求めるアクティブな消費者をターゲットにしています。

ロリポップは2031年にかけてCAGR 7.95%で成長すると予測されており、全製品タイプの中で最も高い成長率です。この成長は、ノスタルジックな限定版の提供、機能性成分の追加、および平均取引額を増加させるプレミアムポジショニングによって牽引されています。2024年、Ferreroはリコリノを13億米ドルで買収し、メキシコの主要ロリポップブランドであるトゥッツィーポップを北米ポートフォリオに統合しました。この買収により国境を越えた流通が可能になり、タマリンド、チリ、マンゴーなどの革新的なフレーバーの組み合わせがメインストリームの製品ラインに導入されました。Perfetti Van Melleが所有するチュッパチャップスは、8~12週ごとに限定版フレーバーをローテーションし、エンターテインメントフランチャイズとコラボレーションすることで市場での関連性を維持しています。これらのライセンス製品は標準的な製品と比較して15~25%の価格プレミアムを誇ります。ロリポップの携帯性とポーションコントロールは、子供向けの低カロリートリートを求める健康意識の高い親にアピールしています。さらに、コラーゲンやビタミンDなどの成分を配合したプレミアムバリアントは成人消費者を引き付けており、従来のロリポップの0.50~1.00米ドルの価格帯と比較して、1個あたり3~5米ドルを支払う意欲があります。

包装タイプ別:シングルサーブがリード、マルチパックが台頭

2025年、シングルサーブ包装は総収益の63.55%を占め、菓子市場で最も支配的な形式となりました。この人気は、消費者がコスト削減よりも素早いアクセスを優先するレジ前、コンビニエンスストア、自動販売機での衝動買いによって牽引されています。菓子流通の約20%を担うコンビニエンスストアは、1~2米ドルの価格帯のシングルサーブ製品を好んでいます。これらの製品は棚スペースあたりの回転率を高めるだけでなく、在庫管理を最小限に抑えます。例としては、MarsのエムアンドエムズシングルサーブチューブとHersheyのキングサイズ リーシーズカップがあり、どちらもカップホルダーやバックパックのポケットに収まる携帯性を重視して設計されています。シングルサーブ包装の優位性は、北米の車依存のライフスタイルとコスト効率よりも利便性を重視するスナック習慣を反映しています。しかし、この形式はマルチパックと比較してキャンディ1グラムあたり30~40%多い包装廃棄物を生み出し、自治体が使い捨てプラスチックに関するより厳格な規制を導入するにつれて環境上の懸念が高まっています。

マルチパックは2031年にかけてCAGR 7.32%で成長しており、シングルサーブ形式の成長を上回っています。小売業者はバスケットサイズの拡大に注力しており、サブスクリプションボックスモデルがダイレクト・トゥ・コンシューマーチャネルで支持を集めています。例えば、Amazonのサブスクライブ&セーブプログラムは定期的なキャンディ配送に5~15%の割引を提供しており、1個あたりの配送コストを下げてストックアップを促進するマルチパックを優遇しています。TargetのUp&Upプライベートラベルラインも、菓子製品の40%を再調整し、ファミリーサイズのマルチパックを強調することでこのトレンドに適応しています。これらのマルチパックはナショナルブランドの代替品より20~30%低い価格設定で、ブランドロイヤルティよりも価値を優先するコスト意識の高い家庭にアピールしています。コストコやサムズクラブなどの卸売小売業者は、バルクキャンディを食料品と並ぶ定番カテゴリーとして位置付けることで、マルチパックの採用をさらに促進しています。15~30米ドルの価格帯の2~5ポンドバッグなどの提供は、平均取引額の増加に貢献しています。

価格帯別:マスが規模を誇り、プレミアムが加速

2025年、マス帯菓子製品は総収益の78.05%を占め、幅広い所得層がアクセスできる手頃なトリートとしての役割を示しています。Mars、Hershey、Ferreroなどの主要企業は、エムアンドエムズ、リーシーズ、スキットルズなどの人気ブランドを提供することで北米市場を支配しています。1~3米ドルの価格帯のこれらの製品は、衝動買いとリピート購入を促進するように設計されています。マス帯のプライベートラベルチョコレートも2024年に大幅な成長を見せ、ナショナルブランドはプロモーション支出の増加と迅速なイノベーションによって市場シェアを守ることを余儀なくされました。WalmartやTargetなどの小売業者は、2023年以降SKU数を25~30%拡大し、プライベートラベル菓子ライン「ナイス!」と「Up&Up」を強化しました。これらのプライベートラベル製品はブランド代替品より20~30%低い価格設定で、ブランドロイヤルティよりも価値を優先する価格意識の高い消費者を引き付けています。

プレミアム帯菓子市場は2025年から2031年にかけてCAGR 7.64%で成長し、市場全体の成長率7.28%を上回ると予測されています。この成長は消費者の嗜好の変化を反映しており、より多くの人々がプレミアムな贅沢体験のために20~40%高い価格を支払う意欲を示しています。2025年9月にFerreroが実施した調査では、回答者の76%がフルサイズのチョコレートバーを好み、72%がプレミアムチョコレートを好むことが明らかになり、特別な機会が購買決定にますます影響を与えていることを示しています。タザ チョコレート、テオ チョコレート、ダンデライオン チョコレートなどの職人ブランドは、シングルオリジン原材料、透明なサプライチェーン、シンプルなレシピに注力することでニッチを確立しています。これらの特性は、1バーあたり8~12米ドルを支払う意欲のある裕福なミレニアル世代とZ世代の消費者に強くアピールしています。2023年後半、AMCシアターズは「シネマスイーツ」プレミアムプライベートラベルキャンディラインを導入しました。マス帯製品より30~50%高い価格設定のこのラインは、グルメグミと職人チョコレートで映画館の観客をターゲットにし、試用とリピート購入を促進しています。

流通チャネル別:スーパーマーケットがリード、オンラインが急成長

2025年、スーパーマーケットとハイパーマーケットは流通チャネルシェアの44.88%を占め、最大の貢献者となりました。この優位性は、専用の菓子通路、季節的なディスプレイ、レジ前の衝動買いゾーンなどの機能によって牽引されており、これらが合わせてカテゴリー売上の30~40%を生み出しています。WalmartとKrogerなどの小売大手は、プロモーション手当と独占的な製品提供を確保するためにその規模を活用し、コンビニエンスストアやドラッグチェーンとの差別化を図ることで北米の菓子売上を支配しています。スーパーマーケットは消費者が購入を集約する主要な食料品ショッピング先であり続けています。しかし、プライベートラベル製品の浸透が高まるにつれてマージン圧力が増しています。これに対処するため、小売業者は利益率の高いプレミアムおよび健康志向製品に棚スペースを再配分し、1平方フィートあたりの利益が低い従来のマス市場ブランドの棚の存在感を縮小しています。

オンライン小売は急速に成長しており、2031年にかけてCAGR 8.62%が予測され、最も成長の速い流通チャネルとなっています。Amazonのサブスクライブ&セーブ、Walmart.com、ブランド固有のウェブサイトなどのプラットフォームが地理的障壁を取り除き、高度にターゲットを絞ったプロモーションを可能にしています。Amazonでは、ブラックフォレスト グミベアーズが常にトップセラーのグミキャンディとしてランクインし、HARIBOとトロリがバルク形式の検索を支配しており、配送コストを相殺するのに役立つ大容量パックサイズへの嗜好を示しています。2024年、ハイチュウはダイレクト・トゥ・コンシューマープラットフォームを立ち上げ、パーソナライズされた製品アソートメントを提供し、将来の製品開発を改善するための貴重なファーストパーティデータを収集する「フレーバーを見つけよう」クイズを提供しました。さらに、Mondelezは2024年にオレオのダイレクト・トゥ・コンシューマー業務をShopifyに移行し、このプラットフォームを限定版製品のテスト場および消費者データ収集ツールとして活用しました。このアプローチは、より広範な小売戦略と製品提供の改善に役立てられています。

地理的分析

米国は北米の菓子市場をリードしており、高いキャンディ消費量、強力な小売ネットワーク、年間を通じたマーケティングによって牽引されています。2024年、米国の菓子市場は成長し、グミ、ハードキャンディ、ミントなどの非チョコレートセグメントは健康意識の高まりにもかかわらず人気を維持しました。2027年に発効するFDAのパッケージ前面表示規則は、高糖分製品に警告表示を義務付け、SKUあたり5万~20万米ドルの再調整コストを促しています。しかし、低糖分オプションを一貫して購入する消費者はわずか10%であり、商業的メリットを制限しています。eコマースは重要な役割を果たしており、Amazonはサブスクライブ&セーブ、プライムパントリー、サードパーティ販売業者を通じて支配的な地位を占めています。フリーズドライキャンディなどのTikTokのバイラルトレンドは、従来の広告より3~5倍速いスピードで需要の急増を牽引しています。

カナダは2025年に北米の菓子収益の10.32~11.74%を占めており、二言語包装法と厳格な砂糖不使用表示規制があります。Loblaw、Sobeys、Metroなどの主要小売業者が食料品流通を支配しています。チキンボーンズなどのノスタルジックな製品で知られるGanong Bros.や、輸入品より30~50%高い価格のプレミアムチョコレートを提供するLaura Secordなどのローカルブランドが関連性を維持しています。2024年のカナダ保健省によるWHO砂糖不使用基準への整合は再調整を加速させましたが、小規模プレイヤーはより高いコンプライアンスコストに直面しており、MarsやHersheyなどの多国籍企業に有利な状況となっています。

メキシコは所得の増加と都市化によって牽引される急成長する菓子市場です。Ferreroの2024年のリコリノの13億米ドルでの買収により、VeroやRockaletaなどのブランドがポートフォリオに加わり、北米全域での流通が可能になりました。リコリノのタマリンド、チリ、マンゴーフレーバーは米国のヒスパニック系消費者にアピールし、Ferreroがこの成長する人口層を取り込むのに役立っています。COFEPRISは2020年からパッケージ前面の砂糖警告を施行しており、メキシコのメーカーをコンプライアンスのリーダーとして位置付けています。コンビニエンスストアとティエンダがメキシコの菓子売上の半分を占めており、5~15メキシコペソ(0.30~0.90米ドル)の価格帯のシングルサーブ製品に注力しています。OXXOやウォルマート・デ・メヒコなどの現代的な小売業者が拡大しており、バスケット価値を高めるためにマルチパックとプレミアム製品を提供しています。中央アメリカとカリブ海諸国は小さなシェアを占めていますが、同様の市場でメキシコの戦略を再現する機会を提供しています。

競争環境

北米シュガー菓子市場は断片化しており、多国籍メーカー、地域菓子メーカー、プライベートラベルブランド、ニッチな職人生産者が多様な製品セグメントで競合しています。Mars Incorporated、Mondelēz International Inc.、Perfetti Van Melle BV、The Hershey Company、Ferrero International S.p.Aなどの主要企業は強力なブランドエクイティと広範な流通ネットワークを持ちながらも、特定のフレーバーの嗜好、季節的な需要、衝動買いに対応する多数の中規模および地域プレイヤーと共存しています。この広範な競争基盤は、イノベーション、ブランディング、棚の視認性が消費者の選択に強く影響するダイナミックな市場を生み出しています。

小規模および地域メーカーは、ユニークなフレーバー、クラフトスタイルの処方、クリーンラベルの提供、ノスタルジックまたは地域にインスパイアされた製品を導入することで断片化に大きく貢献しています。これらの企業は多くの場合、専門小売業者、コンビニエンスストア、オンラインプラットフォームをターゲットにし、プレミアムポジショニングや新しいテクスチャー、グミ、ゼリー、ハードキャンディ、ハイブリッド菓子形式によって差別化しています。その機動性により、低糖分バリアント、機能性キャンディ形式、植物性原材料などの新興トレンドに迅速に対応でき、競争の場を広げ、大手ブランドの優位性に挑戦しています。

断片化は、スーパーマーケットやマスマーチャンダイザーからコンビニエンスアウトレット、クラブストア、eコマースマーケットプレイスまで、多様な小売チャネルの拡大と進化する消費者行動によってさらに強化されており、多様なブランドが衝動買いとプロモーションの視認性を巡って定期的に競合しています。消費者がより多様性、季節限定品、体験型キャンディ形式を求めるにつれて、あらゆる規模のメーカーが成長の機会を見出しています。この環境は、いかなる単一企業も完全に支配することができず、絶え間ない製品発売、強い価格競争、新規参入者の安定した流入を特徴とする競争環境を維持しています。

北米シュガー菓子産業のリーダー

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

Ferrero International S.p.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Bazooka Brandsは、Amazon、Walmart、Target、Walgreensなどの主要店舗で入手可能な、マルチフレーバーのインタラクティブな3Dグミ体験を特徴とするジューシードロップ グミミステリーキューブを発売しました(ブランド発表)。

- 2025年10月:Nerdsは2025年にグミクラスターの強化版を発売し、ジューシーなセンターを持つストロベリーパンチグミコアをクランチーなNerdsキャンディシェルで包んだ製品を主要小売業者で販売しています(ブランド発表)。

- 2025年3月:Mondelēzは2025年にサワーパッチキッズのグロウアップバージョンを発売し、ブラックライトの下で光る体験型キャンディを提供し、グミセグメントに棚対応のイノベーションを追加しました。このキャンディは3.08オンスの小型ペグバッグと6.7オンスの大型ペグバッグで販売されます。

- 2025年1月:Wells Enterprisesは、Ferrara Candy CompanyおよびTrolliと協力して、新しい冷凍トロリ グミポップスを発売しました。ブランドによると、この製品はデュアルネオンカラー、大胆なフレーバー、柔らかくチュアブルなテクスチャーで知られています。

北米シュガー菓子市場レポートの範囲

ハードキャンディ、ロリポップ、ミント、パスティーユ、グミ、ゼリー、トフィーとヌガー、その他が菓子バリアント別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他が流通チャネル別セグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| ハードキャンディ |

| ミント |

| パスティーユ、グミ、ゼリー |

| トフィーとヌガー |

| ロリポップ |

| その他 |

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ | ハードキャンディ |

| ミント | |

| パスティーユ、グミ、ゼリー | |

| トフィーとヌガー | |

| ロリポップ | |

| その他 | |

| 包装タイプ | シングルサーブ |

| マルチパック | |

| 価格帯 | マス |

| プレミアム | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 国 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルクチョコレートとホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖分、砂糖不使用バリアントが範囲に含まれます。

- トフィーとヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされて販売されるハード、チュアブル、小型または一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とするチュアブルな菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤で固めたスナックです。米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作られたスナックバーが範囲に含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上と最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートに乳製品を加えたものです。 |

| ハードキャンディ | 結晶化せずに砂糖とコーンシロップを煮詰めて作られたキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られる、硬くてチュアブルな、多くの場合茶色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含むチュアブルまたはブリトルなキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー形状の食品で、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらは多くの場合、デーツを基本に他の乾燥フルーツとナッツを加え、場合によってはフレーバーを加えたものです。 |

| 全米菓子協会(NCA) | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのトリートを製造する企業を推進する米国の業界団体です。 |

| 現行適正製造規範(CGMP) | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠した規範です。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、または何らかの形で規定された基準から逸脱した食品です。 |

| 血糖指数(GI) | 血糖指数(GI)は、炭水化物を含む食品が一定期間にわたってどれほどゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| ホエイプロテイン濃縮物(WPC) | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| 低密度リポタンパク質(LDL) | 低密度リポタンパク質は、悪玉コレステロールです。 |

| 高密度リポタンパク質(HDL) | 高密度リポタンパク質は、善玉コレステロールです。 |

| ブチルヒドロキシトルエン(BHT) | ブチルヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリー | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」とラベル付けできるものを定義する規制の集合です。 |

| 食品連鎖安全連邦機関(FASFC) | 食品連鎖の安全性を担当する連邦機関です。 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するように改良された食品です。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| 推奨1日摂取量(RDD) | 推奨1日摂取量 |

| グミ | ゼラチンを基本とするチュアブルなキャンディで、多くの場合フルーツフレーバーが付いています。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバーです。 |

| ベルギー食品安全機関(BFSO) | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム