ヨーロッパ特殊肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.59 十億米ドル |

| 市場規模 (2026) | 5.62 十億米ドル |

| 市場規模 (2031) | 6.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ特殊肥料市場分析

ヨーロッパ特殊肥料市場規模は、2025年の56.9億米ドルから2026年には56.2億米ドルへと成長し、2026年から2031年にかけて4.07%のCAGRで2031年までに68.6億米ドルに達すると予測されています。成長の勢いは、施設栽培の拡大、フェルティゲーションの急速な普及、および2030年までに栄養素損失を50%削減することを目標とするファーム・トゥ・フォーク指令によってもたらされています。生産コストの圧力と持続可能性要件により、生産者は緩効性・水溶性・カーボン認証済み製剤へと移行しており、フランスおよびドイツにおける政策的インセンティブが精密施肥機器の購入を加速させています。メーカーはデジタルアドバイザリーサービスを特殊製品と組み合わせることで、製品そのものを超えた付加価値を創出しています。したがって、競争の焦点はフェルティゲーション対応製剤、低カドミウムリン酸塩調達、およびグリーンアンモニア原料へと移行しています。市場は精密農業と持続可能な農業に向けた根本的な転換を経験しており、高度な灌漑システムがより効率的な肥料施用を可能にしています。メーカーは作物収量を高めながら長期的な土壌健全性に貢献する、バランスの取れた栄養素製剤の開発をますます進めています。

主要レポートの要点

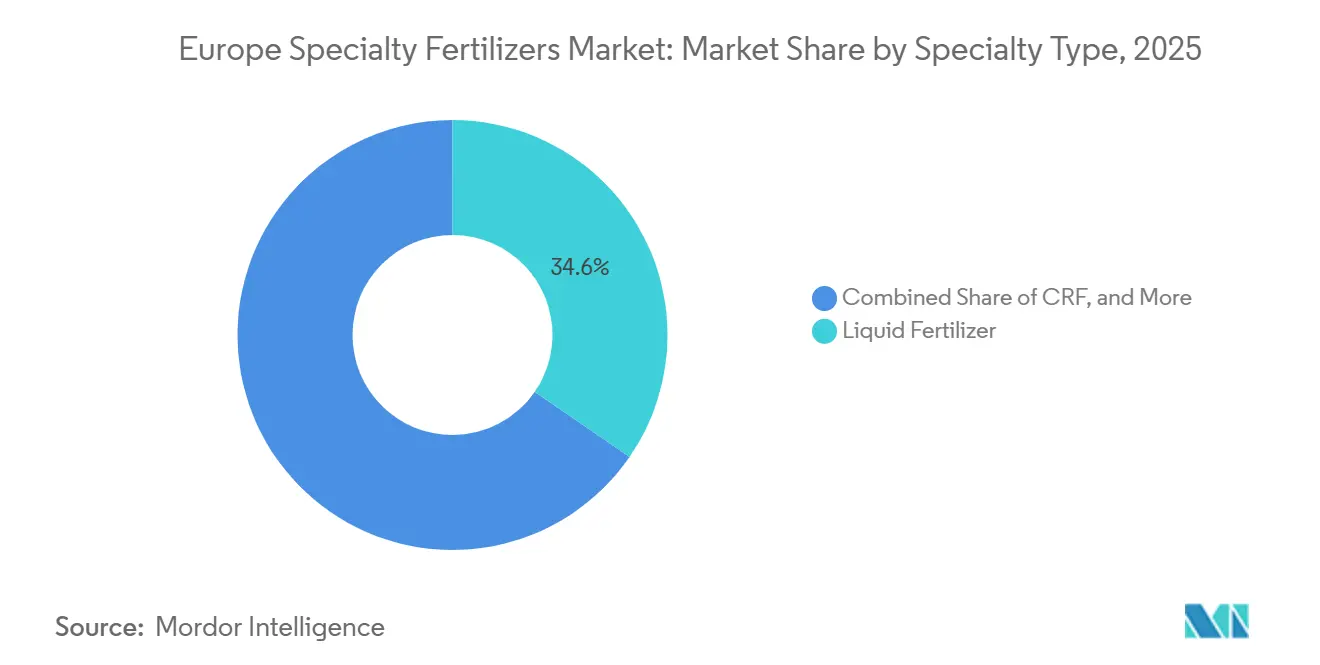

- 特殊タイプ別では、液体肥料が2025年に34.6%で最大シェアを占め、緩効性肥料は2031年までに6.2%のCAGRで最も速く成長すると予測されています。

- 施用方法別では、フェルティゲーションが2025年に43.8%のシェアで最大のヨーロッパ特殊肥料市場規模を占め、葉面散布は2031年までに5.9%のCAGRで最も速く拡大すると予測されています。

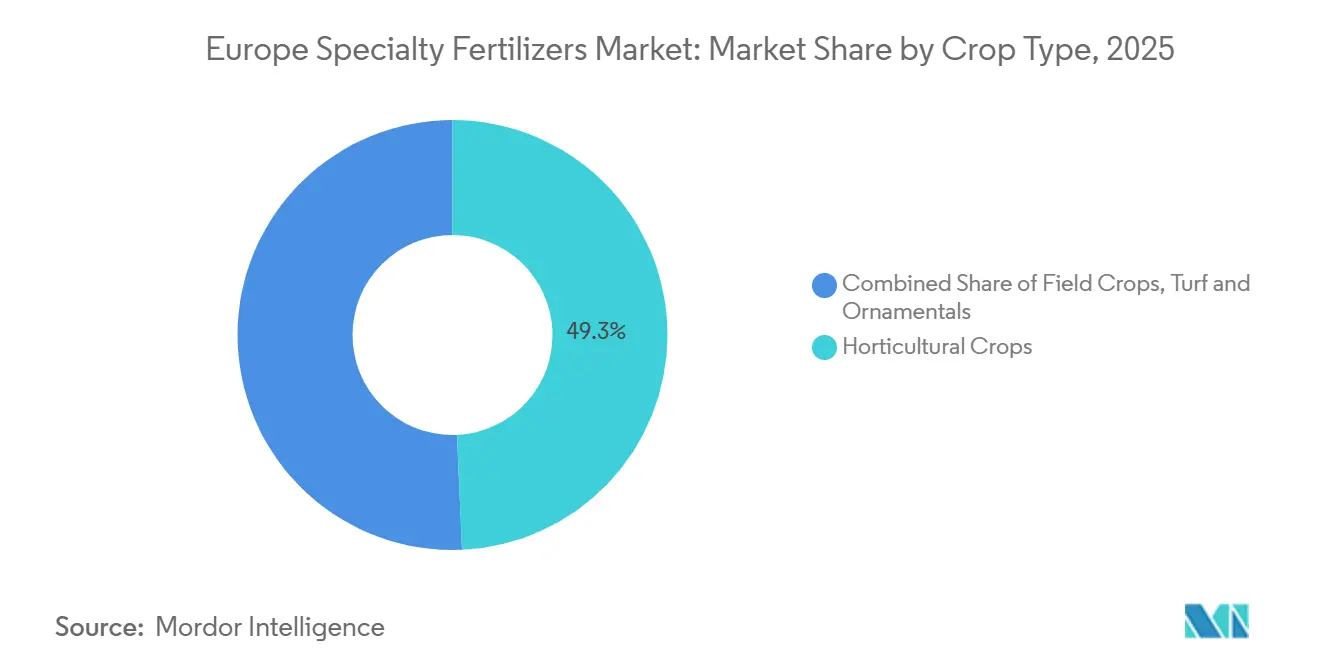

- 作物タイプ別では、園芸作物が2025年に49.3%で最大シェアを占め、芝生・観用植物は2031年までに6.4%のCAGRで最も速く成長すると見込まれています。

- 地域別では、ドイツが2025年に23.7%で最大のヨーロッパ特殊肥料市場シェアを占め、スペインは2031年までに6.4%のCAGRで最も速く拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ特殊肥料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 施設栽培面積の拡大 | +1.2% | オランダ、スペイン、イタリア、および東ヨーロッパ | 中期(2~4年) |

| フェルティゲーションシステム導入件数の急増 | +1.4% | 地中海地域、オランダ、およびベルギー | 短期(2年以内) |

| EU(欧州連合)の農場から食卓まで(Farm to Fork)持続可能性目標 | +0.9% | 英国、スイス | 長期(4年以上) |

| ブレグジット後の園芸輸出の回復 | +0.6% | 英国、オランダ、ベルギー | 中期(2~4年) |

| グリーンアンモニアハブの拡大 | +0.7% | スペイン、オランダ、ドイツ、北欧諸国 | 長期(4年以上) |

| 農場でのカーボンクレジット収益化パイロット | +0.4% | フランス、ドイツ、イタリア、スウェーデン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

施設栽培面積の拡大

施設栽培サイトは現在、オランダで10,500ヘクタール、スペインで64,000ヘクタールに及び、輸出向け野菜需要を背景に2024年に15%拡大しました。土壌を使わないシステムがこれらの拡張を主導しており、養分の固定化を防ぐ水溶性または緩効性配合が必要とされています。北欧諸国では食料安全保障の向上を目的に温室容量を追加しており、pH調整済み特殊肥料の消費を持続させています。液体製品は閉ループ循環型システムに適しており、栽培者の排水量削減を支援しています。したがって、ヨーロッパ特殊肥料市場は温室運営者が年間を通じた施肥プログラムを標準化するにつれ、数量を取り込んでいます。

フェルティゲーションシステム導入件数の急増

地中海沿岸の農場では2024年に年率25%のペースでフェルティゲーションが導入されており、水不足に直面するスペインのオリーブ農園やイタリアのブドウ園が主導しています。統合センサーが現在、可変速施肥を自動的にトリガーし、収量を維持しながら肥料使用量を30~40%削減できます。ドイツおよびフランスの畑作農家も、硝酸塩指令の制限を遵守するためにドリップまたはピボット注入装置を取り付けています。フェルティゲーションへの対応が、バイヤーを液体および完全水溶性粉末へと誘導し、ヨーロッパ特殊肥料市場の軌道を強化しています。

EU(欧州連合)農場から食卓まで(Farm to Fork)持続可能性目標

農場から食卓まで(Farm to Fork)計画は2030年までに栄養素損失50%削減を設定しており、栽培者をポリマーコーティング窒素、ウレアーゼ阻害剤、およびバイオベースリン酸塩源へと誘導しています[1].欧州委員会、「農場から食卓まで戦略」、europa.euフランスは40%の機器補助金を提供し、ドイツはカーボン認証済み投入資材に対して税額控除を付与しています。ゆりかごから工場門出までの排出量を認証した生産者は市場アクセス上の優位性を得ます。その結果、緩効性肥料(CRF)はヨーロッパ特殊肥料市場において最も急速な数量成長を記録しています。

ブレグジット後の園芸輸出の回復

税関手続きが安定した後、EUの英国向け野菜輸出は2024年に18%回復しました。オランダおよびベルギーの輸出業者は今や棚持ちを向上させるためにカルシウム強化プログラムを明示しています。収穫後の硬度に対応する特殊配合がシェアを獲得しています。物流主導の品質要件が、ヨーロッパ特殊肥料産業のプレミアム農産物チャネルにおける高い利益率の確保を支援しています。この成長は、市場需要を満たすうえで合理化された物流と革新的なソリューションの重要性を浮き彫りにしています。ヨーロッパ特殊肥料産業はこれらのトレンドを活用できる好位置にあり、プレミアム農産物の品質においてさらなる進歩を牽引しています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 東ヨーロッパにおける耕作可能地の縮小 | -0.8% | ウクライナ、ポーランド、およびルーマニア | 長期(4年以上) |

| 天然ガス由来原料の価格変動 | -1.1% | ドイツ、オランダ、およびポーランド | 短期(2年以内) |

| EU(欧州連合)肥料法におけるカドミウム制限の厳格化 | -0.6% | EU27加盟国 | 中期(2~4年) |

| 小規模農家におけるデジタル農業の普及の遅れ | -0.4% | 南ヨーロッパおよび東ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東ヨーロッパにおける耕作可能地の縮小

ポーランドは2024年に180,000ヘクタールを耕作から除外し、ウクライナの農地は労働力不足とインフラ損害に直面しました[2]ポーランド農業省、「2024年土地利用変化」、gov.pl。集約化は特殊投入資材を採用する資本集約型事業に有利ですが、対象総ヘクタール数は減少しており、総需要を押し下げています。大規模農場はヨーロッパ特殊肥料市場を下支えしていますが、地域的な数量の逆風は続いています。これらの課題にもかかわらず、大規模農場による特殊投入資材の採用が市場の安定化に寄与する可能性があります。

小規模農家におけるデジタル農業普及の遅れ

南ヨーロッパの15ヘクタール未満の農場では、大規模農場と比較してGPSおよびセンサー利用率が20~30%低い状況です。[3]欧州委員会、「市場観測所」、europa.euデータなしでは精密肥料の投資収益率(ROI)を定量化することが難しく、特殊肥料の普及を遅らせています。協同組合による機器共有や研修プログラムが進行中ですが、その恩恵が完全に発揮されるにはより長い期間が必要です。データ収集の強化とターゲットを絞った支援プログラムを通じてこれらの課題に対処することで、技術の採用を加速させる可能性があります。これにより、小規模農場が長期的により高い効率性と競争力を実現できるようになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体製剤が市場をリード

液体肥料は、ドリップ対応の互換性と均一な分散性により、2025年のヨーロッパ特殊肥料市場シェアの34.6%を占めました。生産者は、特に温室野菜において、植物への迅速な吸収と低い労働需要を評価しています。緩効性製品ラインは、栄養素利用効率を評価するファーム・トゥ・フォーク規制に後押しされ、2031年まで6.2%のCAGRを記録しています。緩効性オプションのヨーロッパ特殊肥料市場規模は、ポリマーコーティング尿素および硫黄コーティング尿素が施肥間隔を120日まで延長するにつれて拡大すると予測されています。

水溶性結晶は、オランダおよびベルギーにおける水耕栽培のバジル、キュウリ、イチゴシステムで主流を占め、緩効性粒剤は芝生・観賞用のニッチユーザーを維持しています。亜鉛、ホウ素、鉄を含むマイクロ栄養素ブレンドは、変化する気候パターンに沿ったトレンドとして、ストレス軽減のためのバイオスティミュラントを組み合わせるようになっています。新規カプセル化に関する特許活動は2024年に15%増加し、イノベーションの深さを裏付けています。

施用方式別:フェルティゲーションシステムが施用方法を変革

フェルティゲーションは2025年の売上の43.8%を占め、ヨーロッパ特殊肥料市場において最大の施用方法となっています。オリーブ、ブドウ、温室多年生植物などの作物向けのドリップ灌漑ネットワークの拡大と、リアルタイム流量計の使用が組み合わさることで、栄養素利用効率の向上と普及の促進が続いています。土壌施用も、精密散布機と可変施肥管理技術に支えられ、広域作付けシステムで広く使用されています。

葉面散布は、2031年まで5.9%のCAGRで最も速く成長するセグメントになると予測されています。葉面散布は、ブドウやトマトなどの作物におけるカルシウムおよびマグネシウム欠乏を迅速に修正するために不可欠です。スペインで実施された試験では、マルチスペクトル誘導型葉面プログラムにより栄養素使用量が24〜33%削減されることが実証されており、ドローン対応散布機への投資の妥当性が確認され、高付加価値作物における葉面散布の需要が高まっています。

作物タイプ別:園芸作物が需要を牽引

園芸作物は2025年に最大シェアの49.3%を占めました。この優位性は、温室野菜、ベリー類、葉物野菜、その他の高付加価値作物への需要によって牽引されています。生産者は収量向上、品質改善、トレーサビリティコンプライアンス要件の充足を目的として特殊肥料プログラムの採用をますます進めており、それによってヨーロッパ特殊肥料市場を強化しています。畑作物も、主要農業経済圏における小麦、トウモロコシ、菜種の広範な栽培に支えられ、重要なセグメントを形成しています。

芝生・観賞用作物は、2031年まで6.4%のCAGRで最も速い成長を示すと予測されています。この成長は、一貫した栄養素供給と視覚的品質の維持を重視する自治体の景観整備、レクエーション施設、ゴルフコースのメンテナンスプログラムからの需要によって促進されています。園芸生産者が有利な作物経済の恩恵を受ける一方で、芝生・観賞用の施用は市場内のニッチセグメントとして拡大し続けています。

地理別分析

ドイツは2025年に23.7%でヨーロッパ特殊肥料市場の最大シェアを占めました。このリーダーシップは、高い技術準備度とGPS対応農業機器の広範な普及によって支えられています。フランスは、広大な農業基盤と栄養素利用効率への関心の高まりにより、引き続き重要な市場となっています。オランダは、限られた土地面積にもかかわらず、年間を通じた集約的な温室栽培に牽引され、ヘクタール当たりの特殊肥料支出が最も高い水準を記録しています。

スペインは、2031年まで6.4%のCAGRで最も速く成長する市場になると予測されています。成長は、液体肥料および水溶性肥料が作物品質と貯蔵寿命の維持に重要な役割を果たす輸出志向の果物・野菜産業によって牽引されています。同様に、イタリアは集約的な地中海型園芸から恩恵を受け、高付加価値作物セグメント全体で特殊肥料への需要を維持しています。

ロシアは、大規模な穀物生産と高効率肥料および精密施用技術の採用増加に支えられ、引き続き重要な市場となっています。ポーランドおよびチェコ共和国は農業近代化への投資から恩恵を受け続けていますが、一部地域では分散した土地所有構造が採用率を制約しています。ウクライナは、インフラおよび物流上の課題にもかかわらず、輸出志向の小麦セクターを通じて特殊肥料への需要を生み出し続けており、ヨーロッパ特殊肥料市場のより広範な発展に貢献しています。

競争環境

市場は中程度に分散しています。Yara International ASA、ICL Group Ltd、およびEuroChem Group AGは採掘、生産、流通を統合し、原料を確保してリードタイムを短縮しています。各社は現在、衛星由来の養分マップをサブスクリプションパッケージ内にバンドルし、収益をサービスベースモデルへと移行させています。企業は環境意識の高い市場セグメントでプレミアム価格設定を獲得するために、持続可能性の資格認証とカーボンフットプリントの検証への投資をますます進めています。

電力会社とのグリーンアンモニアパートナーシップが最前線企業をプレミアム価格でのネットゼロ窒素供給へと位置づけています。EuroChem Group AGのバルト海ターミナルが北欧バイヤーへの物流を短縮し、ICLのスペイン資産が地中海園芸をターゲットとしています。Timac AgroおよびHaifa Groupなどの地域中堅プレーヤーは、作物別の水溶性ラインによって差別化を図っています。

スタートアップ企業は養分利用効率を90%以上に高めるナノテクノロジーキャリアを展開しています。ポリマー科学と微生物増強剤にわたる特許出願は2024年に二桁成長しており、安定したパイプラインを示しています。バイヤーは検証済み排出削減をますます重視しており、サプライヤーは価格上昇を獲得するためにブロックチェーントレーサビリティシステムに投資しています。

ヨーロッパ特殊肥料産業リーダー

ICL Group Ltd

Kingenta Ecological Engineering Group Co., Ltd.

Yara International ASA

EuroChem Group AG.

FERTIBERIA, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Haifa Groupは温室キュウリ生産向けに特別設計した新たな水溶性肥料製剤を発表し、オランダおよびベルギーの栽培者をターゲットとしました。このイニシアチブは、温室栽培者の特定ニーズに対応し作物生産性を向上させることで、ヨーロッパの特殊肥料市場を強化することが期待されています。

- 2024年8月:Timac Agroはフランスの生産施設に対してISO 14001環境マネジメント認証を取得し、ヨーロッパ特殊肥料市場における持続可能性のポジショニングを支援しました。

- 2024年7月:ICL Group Ltdは地域競合他社から4,500万USDで特殊肥料資産の取得を完了し、地中海市場における緩効性肥料(CRF)ポートフォリオを拡充しました。この取引にはスペインおよびイタリアの製造施設と流通ネットワークが含まれています。

ヨーロッパ特殊肥料市場レポートの対象範囲

CRF、液体肥料、SRF、水溶性は特殊タイプ別セグメントとしてカバーされています。フェルティゲーション、葉面散布、土壌は施用方式別セグメントとしてカバーされています。畑作物、園芸作物、芝生・観賞植物は作物タイプ別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、英国は国別セグメントとしてカバーされています。| CRF | ポリマーコーティング |

| ポリマー・硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| ウクライナ |

| 英国 |

| その他ヨーロッパ |

| 特殊タイプ | CRF | ポリマーコーティング |

| ポリマー・硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方式 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞植物 | ||

| 国 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| その他ヨーロッパ |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 主要養分:N(窒素)、P(リン)、K(カリウム)、二次多量元素:Ca(カルシウム)、Mg(マグネシウム)、S(硫黄)、マイクロ養分:Zn(亜鉛)、Mn(マンガン)、Cu(銅)、Fe(鉄)、Mo(モリブデン)、B(ホウ素)、その他

- 平均養分施用量 - これは、各国の農地1ヘクタールあたりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油料種子、繊維作物 園芸:果樹、野菜、換金作物・香辛料、芝生・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 高効率および養分の可給性向上のために使用され、土壌、葉面散布、フェルティゲーションを通じて施用。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分を供給するために、ポリマー、ポリマー・硫黄、樹脂などの素材でコーティングされた肥料。 |

| 徐放性肥料(SRF) | より長期間にわたって養分を供給するために、硫黄、ニームなどの素材でコーティングされた肥料。 |

| 葉面散布肥料 | 葉面散布によって施用される液体および水溶性の両方の肥料を含む。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション施用方式で使用される液体、粉末など様々な形態で入手可能。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入、気液状態で入手可能。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート化マイクロ養分 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされたマイクロ養分肥料。 |

| 液体肥料 | 液体形態で入手可能で、葉面散布およびフェルティゲーションによる作物への肥料施用に主に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれています。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象の市場について総合的な全体像を生成するため、さまざまな階層や機能にわたって回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム