ヨーロッパ宇宙推進市場の規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 9.84 十億米ドル |

| 市場規模 (2030) | 15.64 十億米ドル |

| 成長率 (2025 - 2030) | 9.70% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ宇宙推進市場分析

ヨーロッパ宇宙推進市場の規模は2025年に98億4,000万USDと推定され、予測期間(2025年〜2030年)においてCAGR 9.70%で成長し、2030年までに156億4,000万USDに達すると予測されています。

ヨーロッパの宇宙推進産業は、より広範な航空宇宙分野において重要なセクターとして台頭しており、宇宙製造セグメントだけで72億5,000万EURの収益を生み出し、38,000人の高度な技能を持つ雇用を支えています。この産業の戦略的重要性は経済的影響を超えており、電気通信、地球観測、科学研究アプリケーションにわたる重要なサービスを可能にしています。ヨーロッパの宇宙機関および民間企業は、環境への影響と運用コストの削減に特に重点を置き、持続可能で効率的な宇宙機推進技術の開発にますます注力しています。この変革は、Dawn Aerospaceが2023年にDLRと締結した亜酸化窒素ベースのグリーン推進剤システムの性能向上に関する契約に示されるように、代替グリーン推進剤の採用拡大に明らかです。

この産業は、衛星メーカーおよびオペレーターの進化する需要に牽引され、推進技術の選好において大きな転換を目撃しています。電気推進システムは、優れた燃料効率と延長された運用寿命能力により大きな支持を得ており、衛星がより少ない推進剤を消費しながらより大きなペイロードを搭載することを可能にしています。この技術的進化は、Thales Alenia SpaceとイタリアのスタートアップMIPRONSが2022年7月に革新的な水動力衛星推進システムを開発するために締結した合意などの最近のイノベーションに例示されており、より持続可能な宇宙運用に向けた重要な一歩を示しています。

商業宇宙セクターは目覚ましい成長を示しており、2017年〜2022年の期間に打ち上げられた570機以上の衛星のうち、約90%が商業用途向けに指定されていたというデータが示しています。この商業化トレンドは、宇宙推進システムへの民間投資と技術革新を促進しています。この産業は、GKN AerospaceとArianeGroupが2022年12月に次世代Ariane 6タービンおよびVulcainノズルコンポーネントの供給に関して締結した契約を含む、いくつかの戦略的協力関係を目撃しており、推進能力の向上に対する産業のコミットメントを浮き彫りにしています。

ヨーロッパの宇宙推進ランドスケープは、強力な制度的支援と国際協力によって特徴付けられています。欧州宇宙機関の将来宇宙輸送プログラムは、主要な打ち上げシステム技術の特定と開発において中枢的な役割を果たし、厳格なテストと検証プロセスを通じて技術的準備を確保しています。この産業の強固な基盤は、フランスの宇宙セクターだけで1,700社以上の企業が存在し、宇宙活動に専念する約33,000人を雇用していることによってさらに証明されています。この広範な産業基盤と政府の多大な支援が相まって、ヨーロッパをグローバルな宇宙機推進市場における主要プレーヤーとして位置付け、セクター全体でのイノベーションと技術的進歩を推進しています。

ヨーロッパ宇宙推進市場のトレンドとインサイト

ヨーロッパ宇宙推進市場への投資機会が需要を牽引している

- ヨーロッパ諸国は宇宙分野への様々な投資の重要性を認識しています。各国はグローバルな宇宙産業において競争力と革新性を維持するため、宇宙プログラムとイノベーションへの支出を増加させています。2022年11月、欧州宇宙機関(ESA)は、地球観測におけるヨーロッパのリードを維持し、航法サービスを拡大し、米国との探査パートナーとして留まるために設計された、今後3年間で宇宙資金を25%増加させる提案を発表しました。ESAは22カ国に対し、2023年〜2025年の予算として185億EURの支援を求めました。同様に、2022年9月、フランス政府は過去3年間で約25%増加となる90億USD以上を宇宙活動に配分する計画を発表しました。

- 2022年11月、ドイツは様々な宇宙関連活動に約23億7,000万EURが配分されたと発表しました。2023年4月、Dawn Aerospaceは衛星および深宇宙ミッション向けの亜酸化窒素ベースのグリーン推進剤の性能向上に関するDLR(ドイツ航空宇宙センター)との実現可能性調査を実施する契約を受注しました。2022年12月、英国宇宙機関は13の初期段階の技術プロジェクトに270万EURを発表しました。European Astrotechは、キセノンまたはクリプトンを使用した電気推進システムを搭載した衛星にサービスを提供する推進剤充填カート(GSE)に54,000EURを受領しました。SmallSpark Space Systemsは、S4-SLV宇宙内物流ビークルのアーキテクチャの一部を形成し、上段打ち上げビークルの候補システムとなるSmallSparkのデュアル発射モード推進システムS4-NEWT-A2の開発と成熟化に76,000EURを受領しました。

レポートに掲載されているその他の主要産業トレンド

- ヨーロッパ宇宙推進市場への投資機会が需要を牽引している

セグメント分析:推進技術

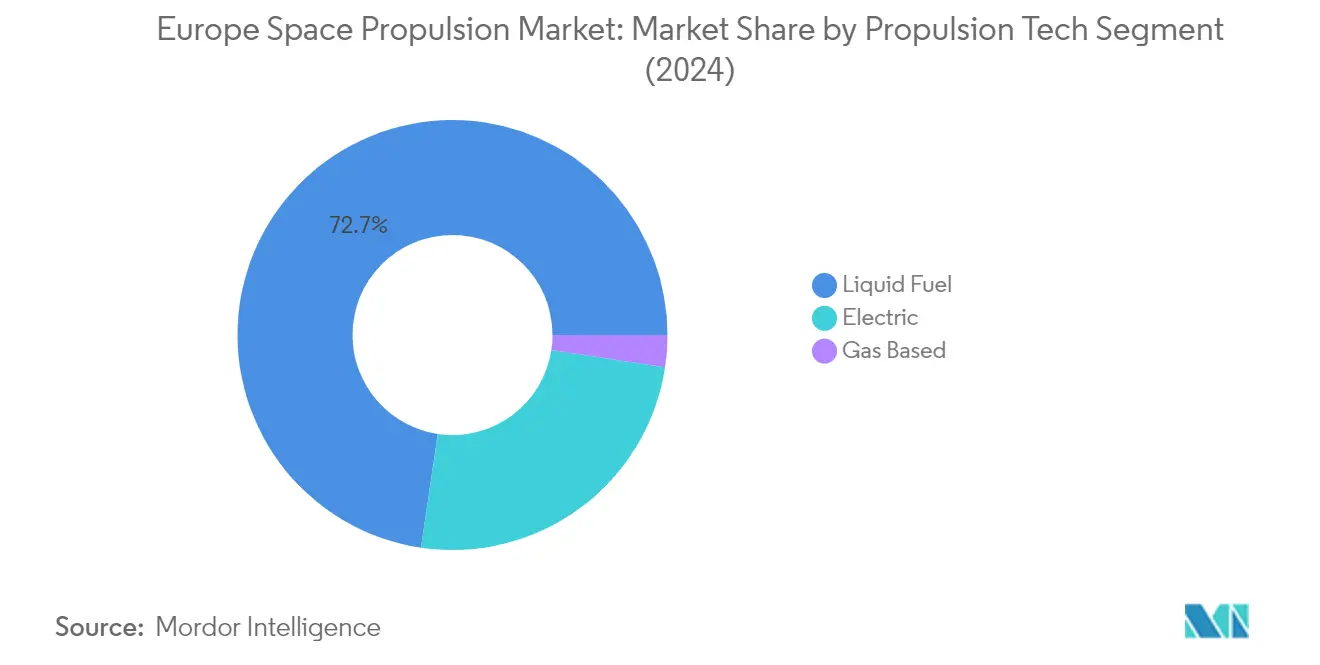

ヨーロッパ宇宙推進市場における液体燃料セグメント

液体ロケット推進セグメントはヨーロッパ宇宙推進市場を支配しており、2024年の総市場シェアの約73%を占めています。この重要な市場ポジションは、主にセグメントの高い効率性、制御性、および宇宙ミッションにおける信頼性によって牽引されています。液体ロケット推進技術は、その汎用性と実証された性能実績により、様々な軌道クラスおよび衛星アプリケーションにとって好ましい選択肢となっています。ヨーロッパの主要宇宙機関および商業打ち上げプロバイダーは、特に大型打ち上げビークルおよび複雑な軌道機動において、液体燃料推進システムに大きく依存しています。この技術が精密な推力制御と再起動能力を提供する能力は、打ち上げビークルと衛星運用の両方にとって不可欠です。持続可能で環境に優しい液体推進剤の最近の開発により、このセグメントの市場ポジションはさらに強化されています。

ヨーロッパ宇宙推進市場におけるガスベースセグメント

ガスベース推進セグメントは、2024年〜2029年にかけて約14%の予測成長率を持つ、ヨーロッパ宇宙推進市場において最も急成長しているセグメントとして台頭しています。この顕著な成長は、特に小型衛星アプリケーションにおける費用対効果が高く信頼性の高い推進ソリューションへの需要増加によって牽引されています。セグメントの拡大は、グリーン推進剤開発における技術的進歩と宇宙運用における環境持続可能性への高まる重点によってさらに支援されています。ヨーロッパの宇宙機関および商業事業体は、効率の改善と環境への影響の低減に焦点を当て、ガスベース推進の研究開発にますます投資しています。この技術のシンプルさ、信頼性、および軌道維持と姿勢制御アプリケーションにおける有効性は、新興宇宙企業や衛星メーカーにとって特に魅力的です。

推進技術における残りのセグメント

電気推進セグメントはヨーロッパ宇宙推進市場の重要な部分を占めており、燃料効率と運用寿命の面でユニークな利点を提供しています。この技術は近年、特に衛星のステーションキーピングおよび軌道上昇機動において大きな支持を得ています。電気推進システムは、優れた比推力を提供し、より長いミッション期間を可能にすることで、商業通信衛星および科学ミッションにますます採用されています。このセグメントは、主要なヨーロッパの航空宇宙メーカーおよび研究機関に支援されながら、ホールスラスターおよびイオン推進技術の継続的な開発とともに進化し続けています。さらに、プラズマ推進の進歩は、様々な宇宙機スラスターアプリケーションに利用可能な推進オプションの多様化に貢献しています。

ヨーロッパ宇宙推進市場の地理的セグメント分析

ロシアの宇宙推進市場

ロシアはヨーロッパ宇宙推進市場において支配的な地位を維持しており、2024年の総市場価値の約53%を占めています。同国の宇宙産業は目覚ましいペースで拡大を続けており、2024年〜2029年にかけて年間約11%の成長率が予測されています。宇宙能力に対するロシアの軍事的重点は主要な牽引力となっており、現在軌道上に100機の軍事衛星を含む160機以上の衛星が存在しています。高度なRD-276エンジンを搭載したプロトンロケットシリーズに代表される先進的なロケット推進技術の開発成功は、その技術的卓越性を示しています。新型レーダー画像衛星の開発とPion-NKS宇宙機プログラムの計画的拡大への注力は、宇宙能力の向上に対するロシアのコミットメントを示しています。電子戦能力の強化と通信システムの改善を含む宇宙に対する同国の戦略的アプローチは、その市場ポジションをさらに強化しています。さらに、持続可能な推進技術と打ち上げビークル開発プログラムへのロシアの継続的な投資は、宇宙推進におけるリーダーシップを維持するための長期的なコミットメントを示しています。

イギリスの宇宙推進市場

イギリスは、宇宙産業開発への包括的なアプローチを通じて、ヨーロッパ宇宙推進市場における重要なプレーヤーとしての地位を確立しています。英国の宇宙産業は目覚ましい成長を示しており、衛星へのグローバルな依存度の増加と小型衛星の打ち上げコストの低下に牽引され、2000年以降収益が3倍以上に増加しています。宇宙推進におけるイノベーションへの同国の重点は、欧州宇宙機関との連携で開発された最先端のテスト施設を通じて明らかです。スカイネットプログラムを通じた衛星通信能力への英国の戦略的注力は、商業および軍事宇宙アプリケーションの両方に対するコミットメントを示しています。衛星打ち上げの主要センターになるという同国の野望は、推進技術開発への多大な投資につながっています。英国宇宙機関の国際パートナーとの協力と費用対効果の高い推進ソリューション開発への重点は、グローバルな宇宙市場における同国のポジションを強化しています。さらに、宇宙推進技術における環境持続可能性への英国の注力は、よりグリーンな宇宙ソリューションに向けたグローバルなトレンドと一致しています。

フランスの宇宙推進市場

フランスは、多大な投資と戦略的イニシアチブを通じて、宇宙探査と推進技術へのコミットメントを示し続けています。欧州宇宙機関への最大の貢献国として、宇宙技術開発におけるフランスのリーダーシップは、宇宙活動に専念する1,700社以上の企業からなる強固な産業基盤を通じて明らかです。打ち上げビークル開発と衛星技術への同国の重点は、推進システムイノベーションのための強固な基盤を生み出しています。フランス企業は、水動力衛星推進システムを含む持続可能な衛星推進ソリューションの開発の最前線にいます。フランスの宇宙機関と国際パートナーとの協力は、技術的進歩と市場成長に適した環境を育んでいます。商業および軍事宇宙アプリケーションの両方への同国の戦略的注力は、推進技術の多様な市場を生み出しています。さらに、電気推進システムおよびその他の先進技術の研究開発へのフランスの重点は、宇宙推進セクターにおける将来の成長に向けて同国を有利に位置付けています。

その他の国々の宇宙推進市場

主要プレーヤーを超えて、他のヨーロッパ諸国は特化した能力と革新的なアプローチを通じて宇宙推進市場に大きく貢献しています。技術的優位性と確立された航空宇宙産業を持つドイツは、先進的な推進技術の開発において重要な役割を果たしています。衛星製造への民間投資の重点と推進システムにおける環境持続可能性へのコミットメントは、同国の先進的なアプローチを示しています。他のヨーロッパ諸国は、様々な協力プログラムと特化した研究イニシアチブを通じて貢献し、多様でダイナミックな市場環境を生み出しています。欧州宇宙機関などの組織によって促進されるヨーロッパの宇宙プログラムの相互接続された性質は、小国が推進技術の進歩に参加し恩恵を受けることを可能にしています。この協力的なアプローチと個々の国家イニシアチブが組み合わさることで、ヨーロッパ全体の宇宙推進技術における継続的なイノベーションと開発が確保されています。

競争ランドスケープ

ヨーロッパ宇宙推進市場のトップ企業

ヨーロッパ宇宙推進市場は、主要プレーヤー間の重要な技術的進歩と戦略的協力によって特徴付けられています。企業は革新的な推進システムを生み出すための研究開発に多大な投資を行っており、特に電気推進技術と水動力衛星推進などの持続可能なソリューションに注力しています。運用上の機敏性は、複数の衛星サイズとミッションタイプに対応できる多用途推進ソリューションの開発を通じて示されています。メーカー、宇宙機関、研究機関間の戦略的パートナーシップは、専門知識とリソースを共有するためにますます一般的になっています。企業は増大する需要に対応するために製造能力を拡大し新施設を設立する一方、費用対効果が高く環境に優しい推進ソリューションの開発にも注力しています。この産業は、商業および政府アプリケーションの両方に向けた再利用可能な打ち上げビークルと先進的な推進システムの開発に向けた顕著なトレンドを目撃しています。

主要プレーヤーが主導する統合市場

ヨーロッパ宇宙推進市場は、確立された航空宇宙コングロマリットと特化した推進システムメーカーによって支配される高度に統合された構造を示しています。これらの主要プレーヤーは、広範な技術的専門知識、宇宙機関との確立された関係、および重要な研究開発能力を保有しています。市場は、多様な製品ポートフォリオを持つグローバルな航空宇宙大手と推進技術のみに特化した企業の両方の存在によって特徴付けられています。多大な資本要件と複雑な規制遵守を含む高い参入障壁は、市場の集中した性質を維持することに貢献しています。

この産業は、技術的能力と市場リーチの拡大を目的とした戦略的な合併・買収を目撃しています。主要な航空宇宙企業間の合弁事業は、補完的な強みを組み合わせ開発コストを共有するための一般的な戦略となっています。地域プレーヤーは、競争力を高め新技術にアクセスするためにグローバル企業とのパートナーシップをますます形成しています。市場構造は、政府宇宙機関および商業衛星メーカーとの長期契約によってさらに強化されており、サプライヤーと顧客の間に安定した関係を生み出しています。

イノベーションと協力が将来の成功を牽引する

ヨーロッパの宇宙機推進市場での成功は、高い信頼性基準を維持しながら革新的で費用対効果の高いソリューションを開発することにますます依存しています。既存企業は、電気推進やグリーン推進剤などの新興分野において、内部開発と戦略的パートナーシップを通じて技術的能力を拡大することに注力しなければなりません。市場リーダーは、製造効率への投資によるコスト削減を行いながら、異なる衛星サイズとミッション要件に対応するカスタマイズ可能なソリューションを提供することで競争上の優位性を維持する必要があります。政府宇宙機関と商業衛星メーカーの両方との強固な関係を構築することは、市場ポジションの維持に引き続き不可欠です。

市場シェアの獲得を目指す競合他社にとって、ニッチ技術への特化と未開拓の市場セグメントへの注力は成長の機会を提供します。新規参入者は、確立されたプレーヤーや宇宙機関とのパートナーシップを通じて信頼性を構築しながら、特定の市場ニーズに対応する革新的なソリューションを開発しなければなりません。宇宙産業における環境持続可能性とコスト削減への高まる注力は、新規推進ソリューションを提供する企業に機会を生み出しています。成功はまた、複雑な規制要件をナビゲートし、宇宙産業エコシステムの主要ステークホルダーとの強固な関係を構築することにも依存しています。企業は、高品質と信頼性基準を維持しながら、進化する顧客要件と潜在的な規制変更に適応する柔軟性を維持しなければなりません。

ヨーロッパ宇宙推進産業のリーダー

Ariane Group

Avio

Honeywell International Inc.

Moog Inc.

Safran SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年2月:Thales Alenia Spaceは、韓国航空宇宙研究院(KARI)と契約を締結し、GEO-KOMPSAT-3(GK3)衛星に統合電気推進を提供します。

- 2022年12月:GKN AerospaceはArianeGroupと契約を締結し、Ariane 6タービンおよびVulcainノズルの次段階を供給します。この契約は、2025年までに生産に入る次の14機のAriane 6打ち上げ機のユニットの製造と供給をカバーしています。GKN Aerospaceは現在、Ariane 6製品への新規かつ革新的な技術の産業化と統合に注力しています。

- 2022年9月:宇宙グループOHB SEの子会社であるOHB Swedenとスペインの宇宙技術企業Atlantisは、OHB SwedenのInnoSatプラットフォームをベースとした2機のマイクロ衛星を共同供給する契約を締結しました。衛星はSatlantisが提供する4つの光学チャンネルを搭載し、2024年に打ち上げられる予定です。

ヨーロッパ宇宙推進市場レポートの範囲

電気、ガスベース、液体燃料は推進技術によるセグメントとしてカバーされています。フランス、ドイツ、ロシア、イギリスは国別セグメントとしてカバーされています。| 電気 |

| ガスベース |

| 液体燃料 |

| フランス |

| ドイツ |

| ロシア |

| イギリス |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 国別 | フランス |

| ドイツ | |

| ロシア | |

| イギリス |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、およびその他に分類されています。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事アプリケーションの両方に対して多目的に使用できます。

- 打ち上げビークルの最大離陸重量 - 打ち上げビークルの最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げビークルの最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止地球軌道(GEO)、低地球軌道(LEO)、中地球軌道(MEO)の3つの広いクラスに分類されています。楕円軌道の衛星は遠地点と近地点が互いに大きく異なり、離心率0.14以上の衛星軌道を楕円として分類しています。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | 中地球軌道衛星は低地球軌道衛星の上方かつ静止地球軌道衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは、10cmの立方体からなるフォームファクターに基づくミニチュア衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常その構造と電子機器に市販のコンポーネントを使用しています。 |

| 小型衛星打ち上げビークル(SSLV) | 小型衛星打ち上げビークル(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げビークルです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を抽出するという仮説です。 |

| ナノ衛星 | ナノ衛星は、10キログラム未満の重量を持つ衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、および衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号を検出するために衛星が使用される場合を表す用語です。 |

| 再利用可能打ち上げビークル(RLV) | 再利用可能打ち上げビークル(RLV)とは、実質的に無傷で地球に帰還するように設計され、したがって複数回打ち上げることができる、またはほぼ同様の打ち上げビークルの運用において将来使用するために打ち上げオペレーターが回収できるビークルステージを含む打ち上げビークルを意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。