ドイツタンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

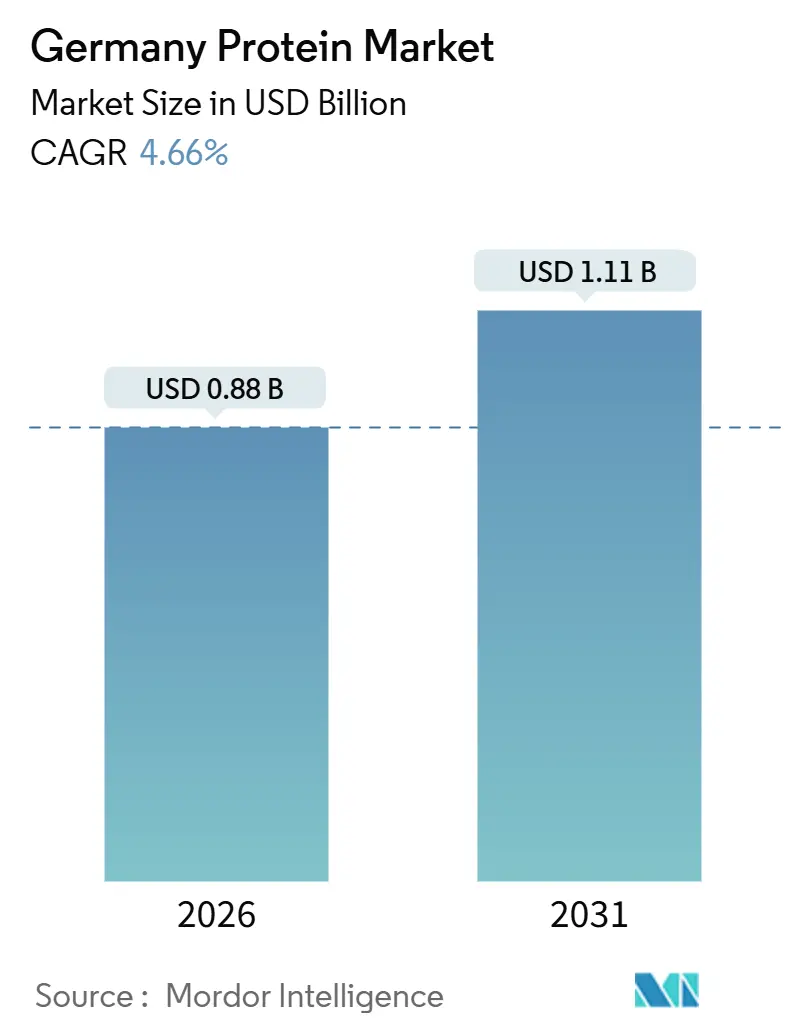

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツタンパク質市場分析

ドイツのタンパク質市場は2026年に8億8,000万USDの評価を受け、2031年までに11億1,000万USDへの成長が見込まれており、安定したCAGR 4.66%を示しています。この市場は回復力があるだけでなく、イノベーションによって牽引されており、一時的な消費パターンよりも栄養、健康、持続可能性における持続的なトレンドの影響を受けています。ドイツでは、タンパク質が筋肉の健康、健康的な加齢、代謝の健康、そして活発なライフスタイルに不可欠であるとの認識が高まっています。この認識が、さまざまな消費機会における日常的な食事へのタンパク質の取り込みを促進しています。市場はさらに、タンパク質の利点に関する消費者意識の高まり、植物性および代替タンパク質源への需要の増加、そしてクリーンラベルおよび持続可能な製品への注目の高まりによっても牽引されています。さらに、加工技術の進歩がタンパク質の機能性と官能的な魅力を高め、より幅広い用途と消費の繰り返しへの道を開いています。

主要レポートの要点

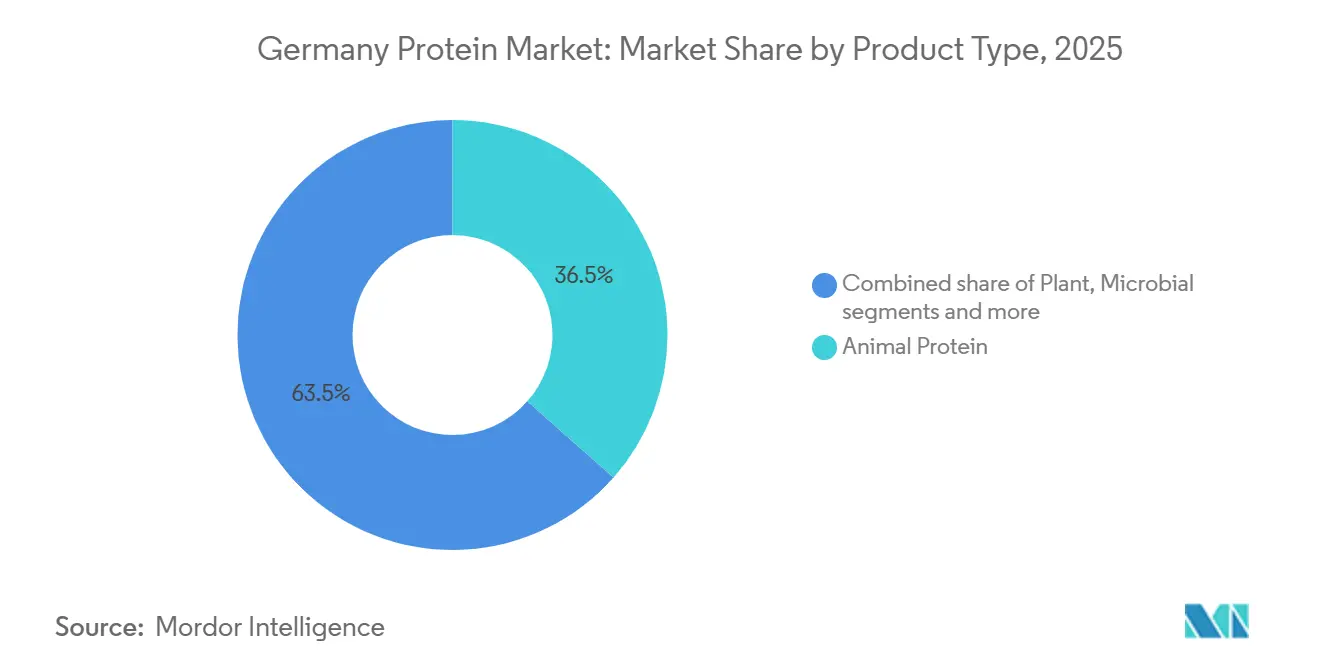

- 製品タイプ別では、動物性タンパク質が2025年のドイツタンパク質市場シェアの36.54%を占め、植物性タンパク質は2031年までにCAGR 4.86%を記録する見込みです。

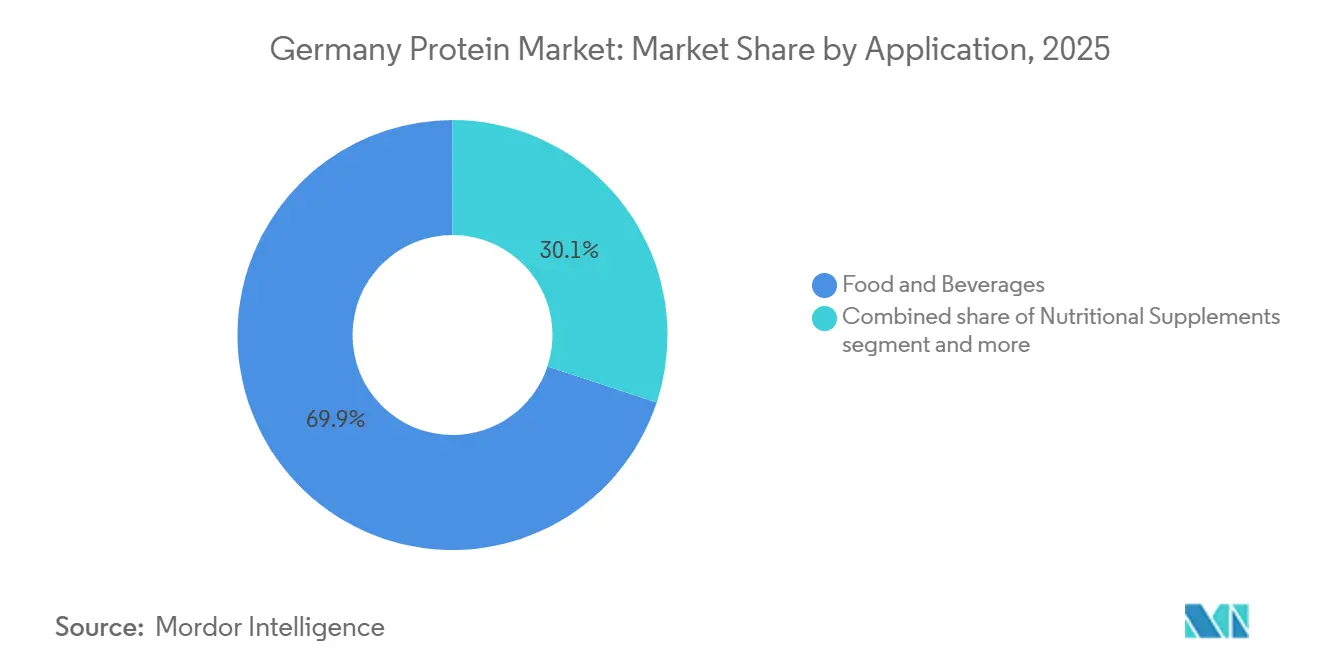

- 用途別では、食品・飲料が2025年の収益シェアの69.92%を占め、化粧品・パーソナルケアは2031年までにCAGR 5.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツタンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スポーツ・フィットネス・活発なライフスタイル文化の強さ | +0.9% | 都市部(ベルリン、ミュンヘン、ハンブルク)に集中した全国的な傾向 | 中期(2〜4年) |

| 高齢化人口が機能性タンパク質需要を牽引 | +1.1% | 農村部および郊外でより高い強度を示す全国的な傾向 | 長期(4年以上) |

| 先進的な植物性イノベーションエコシステム | +1.3% | バイエルン州、ノルトライン=ヴェストファーレン州に研究開発クラスターを持つ全国的な傾向 | 中期(2〜4年) |

| クリーンラベルおよび原材料の透明性への期待 | +0.8% | オーガニック小売チャネルおよびプレミアムスーパーマーケットセグメントでより強い影響を持つ全国的な傾向 | 短期(2年以内) |

| 高品質で消化しやすいタンパク質への需要の増加 | +0.7% | 高齢者向けおよび医療栄養セグメントに重点を置いた全国的な傾向 | 中期(2〜4年) |

| 機能的で便利な食品フォーマット | +0.6% | 外出先での消費に向けた都市部集中の全国的な傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポーツ・フィットネス・活発なライフスタイル文化の強さ

ドイツの強固なスポーツ、フィットネス、活発な生活の文化は、同国のタンパク質市場における主要な触媒となっています。ドイツでは、タンパク質の消費がプロのアスリートのみに関連するものから、主流のウェルネスルーティンの不可欠な部分へと進化しています。消費者はタンパク質の摂取を筋肉の発達や筋力維持だけでなく、回復や総合的な身体パフォーマンスとも結びつけています。その結果、タンパク質はニッチなサプリメントから主要な食事成分へと移行しています。この認識の変化がタンパク質の需要を広げ、従来のパウダーを超えて日常的な食品・飲料フォーマットへと展開されています。製造業者は現在、身体活動の前、中、後という消費機会を戦略的にターゲットにしています。このトレンドを裏付けるように、ドイツオリンピックスポーツ連盟(German Olympic Sports Confederation)のデータによれば、2024年にはドイツ全土でおよそ1,130万人がフィットネススタジオに登録していたことが明らかになっています。[1]出典:ドイツオリンピックスポーツ連盟、「ドイツにおける主要スポーツ種目」、dosb.de。これは、パフォーマンスと回復に特化したタンパク質製品への需要を牽引する膨大かつ活発な消費者基盤を示しています。このような広範な参加が、ドイツのタンパク質市場における長期的な成長の柱としてスポーツとフィットネスを確立し、単なる景気循環的またはトレンド主導の現象にとどまらないことを示しています。

高齢化人口が機能性タンパク質需要を牽引

ドイツでは、高齢化人口が機能性タンパク質への需要急増を牽引しており、医療栄養、高齢者向け食品、食事サプリメント、機能性飲料の消費トレンドに影響を与えています。ドイツ人が年齢を重ねるにつれ、筋肉量の減少、可動域の低下、骨密度の低下、回復時間の遅延、免疫力の低下といった健康上の課題に対する意識が高まっています。これらの懸念が、健康的な加齢のための戦略においてタンパク質摂取を重要視させています。高齢のドイツ人消費者は現在、筋肉の維持、筋力、そして機能的な自立を強化することを目的として、高品質で消化しやすく臨床的に検証されたタンパク質を優先しています。このトレンドは、晩年の虚弱を軽減し医療負担を減らす手段として適切なタンパク質摂取を提唱する医療システムや栄養専門家によってさらに強調されています。この変化を支持するデータとして、連邦統計局(Federal Statistical Office)のデータによれば、2024年にはドイツ人の約15.59%が65〜79歳の年齢層であり、年齢対象の栄養ソリューションに対する成長市場を示しています。[2]出典:連邦統計局、「ドイツにおける65歳以上の人口の割合」、destatis.de。この人口構成の状況を踏まえると、ドイツにおける機能性タンパク質への需要は持続的な成長が見込まれ、食品、栄養、および健康用途における役割を確固たるものにしています。

先進的な植物性イノベーションエコシステム

ドイツの先進的な植物性イノベーションエコシステムは、同国をヨーロッパのタンパク質市場の最前線へと押し上げ、次世代タンパク質の開発、スケーリング、および商業化における主要なハブとして確立しています。同国は、食品原料メーカー、スタートアップ企業、研究機関、そしてパイロットスケールの加工施設からなる強固なネットワークを誇っています。これらの組織は、味、食感、栄養価の観点から植物性タンパク質を向上させることに注力しています。イノベーションは、植物性タンパク質の従来からの課題、すなわちオフフレーバー、ざらつきのある食感、消化性の問題に取り組んできました。これは、高度な分画、酵素修飾、押出技術、発酵補助加工などの最先端の手法によって実現されています。こうした技術的進歩のおかげで、植物性タンパク質は現在、多様な用途で確実に活用できるようになっています。さらに、原料開発者と食品メーカーとの緊密な連携が、特定の用途に合わせた共同開発を加速させるだけでなく、処方リスクを軽減し、商業化のタイムラインを短縮しています。

クリーンラベルおよび原材料の透明性への期待

ドイツでは、タンパク質市場がクリーンラベルと原材料の透明性への強い重視によって再編されています。ヨーロッパでも最も識別眼の高い消費者の一つであるドイツの消費者は、タンパク質製品を詳細に検査し、短い原材料リスト、識別可能な素材、非遺伝子組み換えラベル、最小限の加工、明確なアレルゲン情報を好みます。このような精査は、自然由来で追跡可能かつ責任を持って調達されたタンパク質原料に利益をもたらします。その結果、製造業者は大幅に修飾されたタンパク質単離物や合成添加物から離れる動きを見せています。代わりに、機能性と透明性の両方を優先するネイティブタンパク質、穏やかに加工された濃縮物、発酵補助ソリューションへと向かっています。このトレンドは食品・飲料にとどまらず、スポーツ栄養、医療栄養、化粧品、ニュートリコスメティクスにまで及んでおり、消費者の信頼を構築するうえでタンパク質の信頼性と原材料の明確さの重要性を浮き彫りにしています。この変化をさらに強調するように、連邦農業食料庁(BLE)(Federal Office for Agriculture and Food)の報告によれば、2025年までに7,252社がドイツでオーガニックラベル製品の製造または販売に従事しており、タンパク質の調達と製品開発における透明性とクリーンラベル原則の大きな影響力を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な新規食品承認プロセス | -0.7% | 欧州の規制枠組みに沿った全国的な傾向 | 中期(2〜4年) |

| アレルゲンおよび不耐性の制約 | -0.5% | 乳幼児栄養および医療食品セグメントでより大きな影響を持つ全国的な傾向 | 短期(2年以内) |

| 高度加工タンパク質に対する消費者の懐疑心 | -0.4% | オーガニックおよびナチュラル製品セグメントでより顕著な全国的な傾向 | 短期(2年以内) |

| 供給の一貫性と原材料の変動性 | -0.3% | 大豆およびエンドウ豆のグローバル商品市場へのエクスポージャーを持つ全国的な傾向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な新規食品承認プロセス

ドイツのタンパク質市場は、特に精密発酵、微生物性、藻類、昆虫由来タンパク質などの新興タンパク質源に対する厳格な新規食品承認プロセスにより、重大な制約に直面しています。欧州連合(EU)の新規食品規則(Novel Food Regulation)のもとで運営されるドイツは、広範な市場前承認を義務付けています。これには、包括的な安全性書類、詳細な毒性学的データ、徹底的なアレルゲン評価、そして新規タンパク質が市場に出る前の製造プロセスの厳格な検証が含まれます。このような規制の厳格さは、市場投入までの時間を延ばすだけでなく、コンプライアンスコストと投資リスクを大幅に増加させます。これは、多国籍企業と同等の規制上の規模やリソースを持たないスタートアップ企業やイノベーション主導型企業にとって特に困難です。さらに、承認後でさえ、ラベリング、使用条件、継続的な安全性モニタリングに関する厳格な要件が製造業者の処方の柔軟性をさらに制限し、市場参入と製品イノベーションに追加的な障壁を生み出しています。

アレルゲンおよび不耐性の制約

ドイツでは、タンパク質市場がアレルゲンと不耐性に起因する制約に悩まされています。これらの制限は、食品、栄養、パーソナルケアセクター全体で消費者へのリーチと製品処方の柔軟性の両方を制限しています。乳タンパク質、大豆、小麦など、機能的優位性で知られる多くのタンパク質源は、規制によって主要アレルゲンとして分類されています。この分類はラベリングを義務付け、消費者のより厳しい精査を招きます。成分意識で知られるドイツの消費者は、潜在的なアレルゲンを含む製品を避ける傾向があります。その回避は、医学的に診断されたアレルギーだけでなく、乳糖不耐症、グルテン過敏症、大豆回避などへの懸念から生じています。このような行動が、幅広い受容が不可欠な主流の食品・飲料セクター、特に伝統的なタンパク質原料の市場を縮小させています。製造業者にとって、これらのアレルゲン制約を乗り越えることは製品開発を複雑にします。フリーフロムまたはアレルゲンフリーのタンパク質処方を作ることは、多くの場合、これらの高性能タンパク質の代替を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:動物性タンパク質の数量リードを背景に植物性タンパク質が躍進

2025年、動物性タンパク質はドイツのタンパク質市場シェアの36.54%を占め、その栄養的完全性と機能的信頼性によって牽引されています。同国の食品・健康の枠組みに深く組み込まれた動物性タンパク質は、高い生物学的価値と消化性のおかげで競合品を一貫して凌駕しています。この中心にあるのはホエイタンパク質で、ドイツのヨーロッパ酪農地帯における戦略的な位置から恩恵を受けています。ここでは、高度な加工、厳格な品質基準、確立されたサプライチェーンが一貫したパフォーマンスを保証しています。ホエイの重要性を浮き彫りにするものとして、世界統合貿易ソリューション(WITS)(World Integrated Trade Solution)の貿易データによれば、ドイツの2024年のホエイ輸入額は1億6,906万USDに達しており、産業上の需要と同国のタンパク質市場における中枢的な役割を証明しています。[3]出典:世界統合貿易ソリューション(WITS)、「ドイツのホエイおよび変性ホエイの輸入」、wits.worldbank.org。

植物性タンパク質はドイツで台頭しており、2031年までにCAGR 4.86%を誇っています。動物性タンパク質よりも小さなベースから始まりながらも、同国のタンパク質市場において最も急成長するセグメントになりつつあります。この急増は主に食習慣の変化に起因しています。厳格なヴィーガン主義の代わりに、多くのドイツ人がフレキシタリアンアプローチを採用し、肉の消費を抑え、豆類、穀物、種子由来のタンパク質に目を向けています。さらに、植物性タンパク質はドイツの持続可能性、気候意識の高い消費、動物福祉への関心の高まりとも一致しており、これらは消費者の好みを形成する要因として増加しています。需要の高まりは、植物性タンパク質の加工および製品開発のイノベーションによってもさらに支えられており、これらの代替品は味、食感、栄養価の観点でより魅力的になっています。

用途別:コラーゲン需要の急増により美容が食品を凌駕

2025年、食品・飲料用途はドイツのタンパク質市場の69.92%を占め、このセグメントがタンパク質エコシステム内の数量需要と価値実現の両方における主要な牽引役として確立されています。この支配的地位は、タンパク質に対する認識の進化を示しています。かつてはスポーツや医療用途のニッチな原料と見なされていたタンパク質が、今では日常的な栄養の主要素として認識されています。製造業者は、ベーカリー製品、乳製品とその代替品、飲料からスナック、シリアル、食肉とその代替品、さらにはすぐに食べられる・調理できる食品まで、多様な製品群にタンパク質を組み込んでいます。この戦略的な組み込みにより、満腹感、筋肉の維持、消化器系の健康、バランスのとれた栄養など、さまざまな消費者ニーズを馴染みのある食事の文脈の中で満たすことができます。タンパク質が全体的な健康とウェルネスに果たす役割に対する消費者意識の高まりが、日常的な食品・飲料製品へのタンパク質の統合をさらに促進し、イノベーションと市場拡大を牽引しています。

化粧品・パーソナルケア用途は小さなセグメントを代表しますが、2031年までにCAGR 5.54%という堅調な拡大を示しています。この成長により、ドイツのタンパク質における最も急成長する最終用途分野の一つとして位置付けられています。この急増は、美容、健康、栄養の領域の融合によって促進されています。ここでは、タンパク質は単なる機能性原料としてではなく、肌の構造、髪の強さ、そして全体的な美的ウェルネスを高めるバイオアクティブ化合物として見なされています。成分への鋭い理解と科学的アプローチを持つドイツの消費者は、タンパク質ベースの処方に引き寄せられています。彼らは皮膚科学的にテストされ、臨床的に検証され、透明にラベリングされた製品を優先し、高品質で追跡可能なタンパク質源への需要を示しています。さらに、化粧品産業における持続可能性と倫理的調達への関心の高まりが革新的なタンパク質ソリューションの採用を促し、このセグメントの成長軌道をさらに強化しています。

地理的分析

ドイツはヨーロッパ最大の経済大国かつ最も人口の多い国として、数量主導とプレミアム需要の両方に対応する多様な消費基盤に支えられたタンパク質市場を誇っています。食品、栄養、ライフサイエンスにおける同国の強固なエコシステムが、食品・飲料、サプリメント、パーソナルケアを含むさまざまなセクターにわたるタンパク質原料の迅速なスケーリングを可能にしています。強力な制度的枠組み、高度な物流、調和の取れた規制環境により、ドイツは国内のタンパク質需要を効率的に満たすだけでなく、より広いヨーロッパ市場への再配布ハブとしても機能しています。この中心的な地理的位置が、動物性、植物性、および新興タンパク質フォーマットにおける重要な市場としてのドイツの地位を確立しています。

ドイツのタンパク質市場は、主にバイエルン州、ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州における強力な製造基盤によって支えられています。これらの地域には、乳製品加工業者、原料メーカー、食品技術企業、バイオテクノロジー企業の密集したクラスターが存在しています。この集中がホエイ、乳タンパク質、植物性タンパク質、発酵由来原料の強固な上流統合を促進しています。農業原材料との近接性、高度な加工インフラ、研究開発能力が相まって、一貫した品質、機能的な信頼性、イノベーション主導の製品開発を確保しています。その結果、ドイツ南部および西部が国内タンパク質市場の産業的な背骨として機能し、国内需要と輸出志向の生産の両方に対応しています。

ベルリン、ミュンヘン、ハンブルクなどの都市ハブは、スポーツ栄養、プレミアム植物性タンパク質、機能性タンパク質強化食品への需要に大きな影響を与えています。このトレンドは、各都市の若い人口構成、高まる健康意識、活発な小売イノベーションによって後押しされています。フレキシタリアン、ヴィーガン、パフォーマンス重視のタンパク質製品の採用において先端を走るこれらの都市部は、しばしば全国的な消費トレンドを設定します。一方、農村部および郊外では、特に乳製品や食肉など従来の動物性タンパク質への顕著な嗜好が見られ、根付いた食習慣と地域の食の伝統を示しています。この都市部と農村部のダイナミクスが、都市部のイノベーションと安定した消費パターンを調和させた、バランスの取れた地理的需要プロファイルを形成しています。

競合環境

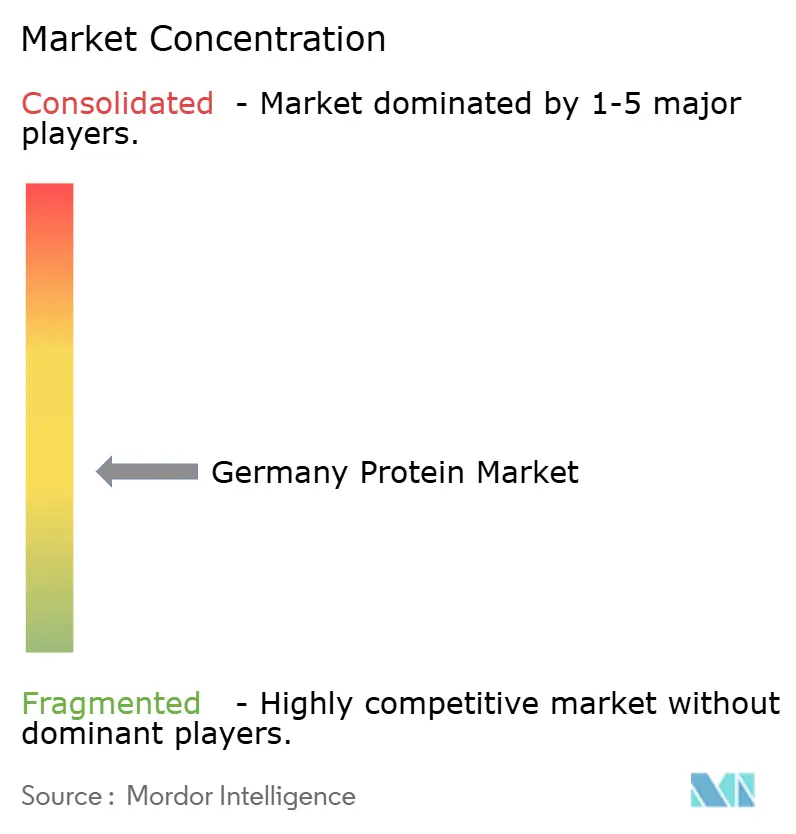

ドイツのタンパク質市場は、グローバルな原料多国籍企業、強固な欧州協同組合、および専門的なタンパク質加工業者に影響を受け、中程度の断片化を特徴としています。市場の主要プレーヤーには、Agrial Group、Archer Daniels Midland Company、Cargill, Incorporated、Kerry Group PLCが含まれます。これらの企業は、動物性および植物性タンパク質の両方を包括する多様化されたポートフォリオを活用しています。また、強力な調達ネットワークを持ち、ドイツの食品、飲料、栄養、パーソナルケアセクターに深く統合されています。彼らの競争上の優位性は、長期的な供給契約、規制対応の専門知識、そして産業規模での一貫した品質提供へのコミットメントによって強化されています。これは特に、厳格な食品安全およびラベリング基準によって管理された市場において重要です。

テクノロジーが支配的な競争のレバーとして際立っており、業界リーダーを中堅およびニッチプレーヤーから差別化しています。精密発酵、酵素処理、高度な分画のイノベーションが、溶解性、味の中立性、消化性、および全体的な機能的パフォーマンスを向上させています。特に、精密発酵がゲームチェンジャーとして台頭しています。それは家畜なしに動物と同等のタンパク質の創出を可能にし、伝統的な動物性タンパク質の栄養上の利点を保持しつつ、ドイツの持続可能性目標と共鳴しています。強固な能力とパイロットから量産スケールの発酵インフラを持つ企業は、医療栄養、乳製品代替品、機能性飲料などの収益性の高いセクターで特に大きな優位性を享受しています。

同時に、戦略的パートナーシップがドイツのタンパク質セクターの競合環境を再定義しています。トップの原料供給業者は、食品メーカー、小売業者、バイオテクノロジー企業との提携を築いています。これらの協力関係は、原料へのアクセスを確保し、イノベーションを加速し、特注のタンパク質ソリューションを共同開発することを目的としています。そのようなパートナーシップは需要を確固たるものにするだけでなく、顧客の処方リスクを軽減し、新規タンパク質の商業化を加速させます。産業はパラダイムシフトを目の当たりにしています。企業は数量中心の競争からソリューション志向のアプローチへと移行しています。彼らは現在、カスタマイズされたタンパク質システム、持続可能性の実績、包括的な技術サポートを重視しています。その結果、ドイツのタンパク質市場は、規模と調達などの従来の指標とともに、技術的な卓越性とパートナーシップの深さの重要性を示す、協力と競争が共存するダイナミックなエコシステムへと変貌を遂げています。

ドイツタンパク質産業のリーダー企業

Agrial Group

Archer Daniels Midland Company

Arla Foods amba

Cargill, Incorporated

Kerry Group PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Ehrmannは、Alzchem Group AGとの協力のもと、高タンパク質製品ラインであるCreavitalisの拡張を発表しました。Alzchem社のドイツ国内の認定施設で製造される高品質のクレアチンは、食品および食事サプリメントへの使用を目的として設計されています。

- 2025年4月:BeneoはドイツのラインラントPファルツ州オブリヒハイム(Obrigheim, Rhineland-Palatinate, Germany)の施設において、約5,000万EURの費用をかけて初のパルス加工プラントを開設しました。この工場では、食肉・乳製品代替品や卵代替品に使用されるソラマメ由来のものを含む、パルス由来タンパク質を生産します。

- 2024年11月:ICL Food SpecialtiesとDAIZ Engineeringは、ドイツのフランクフルトで開催されたFood Ingredients Europe 2024において、機能強化されたROVITARIS SprouTxテクスチャード大豆タンパク質を発表し、広く宣伝しました。

ドイツタンパク質市場レポートの範囲

タンパク質原料はさまざまな動物性、植物性、微生物性の供給源から得られており、食品、飲料、パーソナルケア製品、飼料の機能的特性を向上させるために使用されることが多いです。

ドイツタンパク質市場は、製品タイプおよび用途に基づいてセグメント化されています。製品タイプに基づき、市場は動物性、植物性、微生物性、昆虫にセグメント化されています。用途に基づき、市場は食品・飲料、栄養補助食品、飼料、化粧品・パーソナルケア、医薬品、その他にセグメント化されています。

本レポートは、上記のすべてのセグメントについて、価値(USD)と数量(トン)の両方で市場規模と予測を提供しています。

| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| 乳タンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 植物性 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | |

| ジャガイモタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 | |

| 微生物性 | 藻類タンパク質 |

| マイコタンパク質 | |

| 昆虫 |

| 食品・飲料 |

| 栄養補助食品 |

| 飼料 |

| 化粧品・パーソナルケア |

| 医薬品 |

| その他 |

| 製品タイプ別 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 植物性 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| 微生物性 | 藻類タンパク質 | |

| マイコタンパク質 | ||

| 昆虫 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 飼料 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| その他 | ||

市場の定義

- 最終ユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが調査対象市場の最終消費者とみなされています。本調査範囲は、結合剤、増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率とは、全体の最終ユーザー市場数量に占めるタンパク質強化最終ユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの範囲内で考慮されるすべての最終ユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- 最終ユーザー市場数量 - 最終ユーザー市場数量とは、当該国または地域における全種類・形態の最終ユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| αラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類種の乳汁中における乳糖産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシ酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物に必要とされます。 |

| ブランチング(下ゆで) | 野菜を蒸気または沸騰したお湯で短時間加熱するプロセスです。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| パン改良剤 | 生地の特性を改質し、パンに品質特性を付与するために設計された、特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳(コロストラム) | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物(コンセントレート) | タンパク質の最も加工度が低い形態であり、重量あたり40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分を加熱によって完全に除去した後に存在する「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コンアルブミン、ビテリン、ビテレニンを含む個別のタンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混合しにくい食品を混合しやすくする食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局(Economic Research Service of the USDA) |

| 押出(エクストルージョン) | 必要な形状を生産するために設計された穿孔板またはダイスの開口部を通じて柔らかい混合原料を強制的に押し出すプロセスです。押し出された食品は、その後ブレードによって特定のサイズに切断されます。 |

| ファバ(ソラマメ) | ファバ(Faba)とも呼ばれ、黄色いわり豆(スプリットビーンズ)の別称です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀粒(トウモロコシ、小麦、米など)をグリッツに砕き、香料やシロップで調理した後、冷却されたローラー間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中の気相の均一な分散の形成または維持を可能にする食品原料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業、およびその他多くの形態を含む、家庭外で食事を準備する事業、施設、企業を含む食品産業のセクターを指します。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬さなく増粘および安定化機能を果たす原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ(大麻) | 工業用または医療用に特別に栽培されたアサ(Cannabis sativa)の植物学的な品種群です。 |

| 加水分解物(ヒドロライゼート) | タンパク質中のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されたタンパク質の形態であり、大きく複雑なタンパク質を小さな断片に分解します。その処理により、消化が容易かつ迅速になります。 |

| 低アレルゲン性(ヒポアレルゲニック) | アレルギー反応を引き起こしにくい物質を指します。 |

| 単離物(アイソレート) | 分離処理を経て純粋なタンパク質画分を得た、最も純粋で加工度が高いタンパク質の形態です。通常、重量あたり90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、および皮膚の外層を形成するのに役立つタンパク質です。 |

| ラクトアルブミン | 乳清(ホエイ)から得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳汁中に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属(Lupinus)の黄色いマメ科の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年にかけて生まれた人々を指します。 |

| 単胃動物(モノガストリック) | 単一の区画からなる胃を持つ動物を指します。単胃動物の例としては人間、鶏、豚、馬、ウサギ、犬、猫などが挙げられます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質単離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質単離物(Methylated soy protein isolate) |

| マイコタンパク質 | マイコタンパク質は単細胞タンパク質の一種で、菌類タンパク質とも呼ばれ、人間の消費のために菌類から得られます。 |

| ニュートリコスメティクス | 肌、爪、髪の自然な美しさをケアするための栄養補助成分として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 骨が脆くなりもろくなる疾患で、通常はホルモンの変化またはカルシウムもしくはビタミンDの欠乏の結果として組織が失われることによって生じます。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費できる状態にある動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費できる状態にある植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン(Quorn) | マイコタンパク質を原料として製造された微生物性タンパク質であり、菌類培養物を乾燥させ、卵アルブミンまたはジャガイモタンパク質(結合剤として機能)と混合し、食感を調整した後、さまざまな形状に成形したものです。 |

| 調理済み食品(RTC) | 必要な準備または調理がパッケージに記載されたプロセスを通じて必要なすべての原材料を含む食品を指します。 |

| すぐに食べられる食品(RTE) | 事前に準備または調理されており、食べる前にさらなる調理や準備が不要な食品を指します。 |

| RTD | すぐに飲める飲料(Ready-to-Drink) |

| RTS | すぐに提供できる食品(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした食肉から作られる食肉製品であり、新鮮、燻製、または漬け込みの状態にあり、通常はケーシング(腸詰め)に詰められています。 |

| セイタン | 小麦グルテンから作られた植物性の食肉代替品です。 |

| ソフトゲル | 液体充填のゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質単離物(Soy protein isolate) |

| スピルリナ | 人間や動物が摂取できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために食品に添加される原料です。 |

| 補充(サプリメンテーション) | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮された供給源の消費または提供であり、栄養不足を是正することを目的とします。 |

| 食感改質剤(テクスチュラント) | 食品・飲料製品の口当たりや食感を制御・改質するために使用される特定の種類の食品原料です。 |

| 増粘剤(シックナー) | 液体や生地の粘度を高め、その他の特性を大きく変えることなく厚みを持たせるために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質単離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビュー、ならびに一次専門家のインプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はホリスティックな市場像を描くために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム