ヨーロッパ育毛・脱毛治療製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.84 十億米ドル |

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ育毛・脱毛治療製品市場分析

ヨーロッパ育毛・脱毛治療製品市場規模は2025年に8億4,000万米ドルと評価され、2026年の9億米ドルから2031年には12億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.62%となっています。脱毛に対処するための効果的なソリューションへの需要の高まりと、天然・オーガニック製品の採用拡大が市場ダイナミクスに大きな影響を与えています。ヨーロッパ全域での人口高齢化は主要な推進要因であり、高齢層の間では脱毛が一般的な懸念事項となっています。さらに、若年層の消費者が予防措置や治療を求める傾向が高まっており、市場成長をさらに後押ししています。シャンプー、セラム、サプリメントなどの市販(OTC)製品の入手しやすさにより、育毛・脱毛治療製品がより幅広い層に利用しやすくなっています。ソーシャルメディアプラットフォームとデジタルマーケティングキャンペーンは、さまざまな育毛・脱毛治療製品の認知度向上と普及促進において重要な役割を果たし、消費者エンゲージメントを高めています。ミノキシジルやフィナステリドなどの有効成分の配合など、育毛・脱毛治療製品の処方における技術的進歩が製品の有効性を高め、消費者の信頼を促進しています。さらに、市場では個別化されたソリューションへの需要が急増しており、各社が個人の毛髪・頭皮状態に基づいたカスタマイズされた製品を提供しています。競争環境は急速に進化しており、主要プレーヤーはイノベーション、合併・買収、戦略的提携に注力して市場での地位を強化しています。また、各社は研究開発への投資を通じて、多様な消費者ニーズに応える先進的な製品の導入を進めています。

レポートの主要ポイント

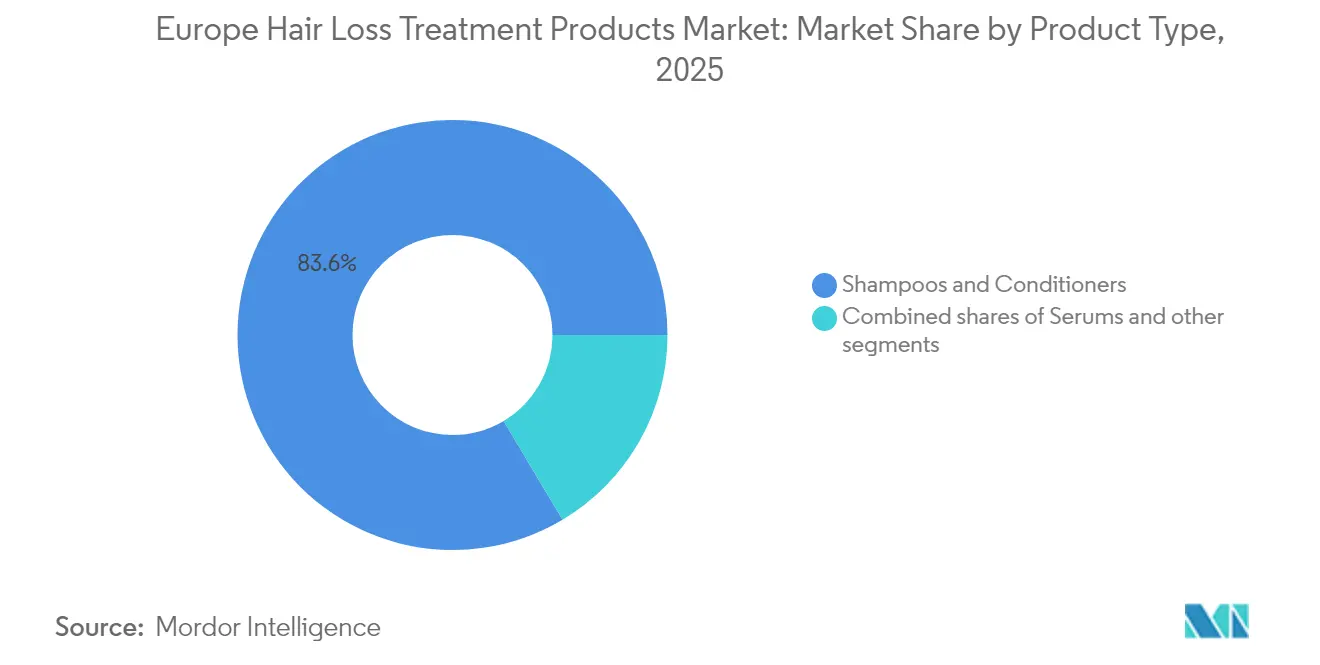

- 製品タイプ別では、シャンプー・コンディショナーが2025年のヨーロッパ育毛・脱毛治療製品市場シェアの83.55%を占め、セラムは2031年まで6.92%のCAGRで拡大する見込みです。

- 性別では、女性が2025年の収益の68.74%を占め、男性の需要は2031年まで6.85%のCAGRで拡大しています。

- カテゴリー別では、局所用製品が2025年のヨーロッパ育毛・脱毛治療製品市場規模の90.58%を占め、経口用製品は予測期間にわたって7.12%のCAGRで成長する見込みです。

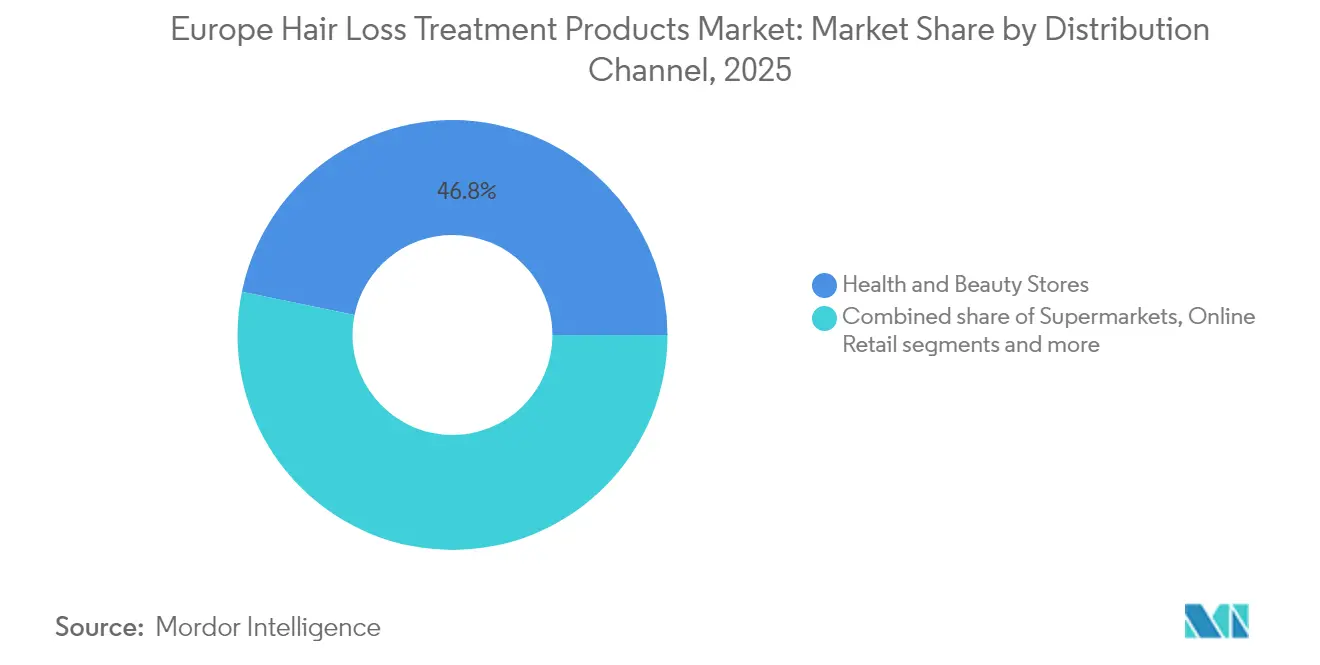

- 流通チャネル別では、ヘルス・ビューティーストアが2025年に46.78%のシェアでトップとなり、オンライン小売店がプライバシーを重視した購買行動を背景に6.88%の最も高いCAGRを達成しています。

- 地域別では、ドイツが2025年に20.12%の収益シェアを確保し、スペインが2031年まで最高の7.05%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ育毛・脱毛治療製品市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 男性型脱毛症の高い有病率と増加する脱毛問題 | +1.8% | スペイン、ドイツ、チェコ共和国への影響が最も高く、ヨーロッパ全域 | 長期(4年以上) |

| 外見・グルーミングに対する意識と関心の高まり | +1.5% | 西ヨーロッパ中心、東ヨーロッパへ拡大 | 中期(2年~4年) |

| 天然・オーガニック育毛・脱毛治療製品への需要拡大 | +1.2% | ドイツ、オランダ、スカンジナビア、フランス・イタリアへの波及 | 中期(2年~4年) |

| 高齢化人口による加齢性薄毛の高い発生率 | +1.0% | オランダ、ドイツ、イタリアにおける人口動態の転換 | 長期(4年以上) |

| 先進的・革新的な育毛・脱毛治療ソリューションの入手可能性 | +0.8% | 技術ハブ:ドイツ、オランダ、フランス | 短期(2年以内) |

| ソーシャルメディアによる育毛・脱毛治療の認知度向上と受容促進 | +0.7% | ソーシャルメディア普及率の高いスペイン、イギリス、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

男性型脱毛症の高い有病率と増加する脱毛問題

男性型脱毛症(MPHL)は男性型アンドロゲン性脱毛症としても知られ、遺伝的要因が強く年齢依存性の高い疾患であり、ヨーロッパの男性の多くに影響を与えています。米国立衛生研究所の2023年報告書によると、ヨーロッパ人男性の脱毛は思春期という早い段階から始まる可能性があり、生涯有病率は約80%と推定されています。[1]出典:国立生物工学情報センター、「男性型脱毛症:病態生理学を理解するための関連遺伝子の包括的同定」、pmc.ncbi.nlm.nih.gov。この疾患は進行性かつ特徴的なパターンの薄毛・脱毛を特徴とし、一般的には側頭部の生え際後退と頭頂部の薄毛から始まり、最終的には頭頂部の禿頭へと進行します。この進行性の脱毛は心理的・社会的に大きな影響を与え、自己評価、自信、および全体的な生活の質に影響します。MPHLの遺伝的基盤は強固であり、アンドロゲンホルモンが毛包の矮小化と毛周期の乱れに中心的な役割を果たしています。その高い有病率と深刻な精神的影響を考慮すると、MPHLはヨーロッパにおける育毛・脱毛治療製品需要の主要な推進要因であり続けており、幅広い治療選択肢のイノベーションと採用を促進しています。

外見・グルーミングに対する意識と関心の高まり

ヨーロッパの消費者は、ウェルネスおよびビューティー製品を購入する際に、利便性と保護的なベネフィットをますます優先するようになっています。Professional Beautyが2023年に実施した調査によると、イギリスの消費者は平均して年間4,600ポンドをウェルネス関連製品に費やしています。[2]出典:Professional Beauty、「イギリス人は年間4,500ポンド以上をセルフケアに費やす」、professionalbeauty.co.uk。この多大な支出は、消費者が個人の外見と全体的な健康を向上させるための高品質・高効果・利便性の高いソリューションを積極的に求める中、セルフケアとグルーミングへの高まるコミットメントを反映しています。消費者は目に見える成果をもたらす製品への投資にとどまらず、サステナビリティや倫理的な調達といった自身の価値観と一致するブランドを好む傾向も示しています。ビューティー・パーソナルケアセクターは引き続き力強い成長と回復力を示しており、地域経済の強化と治療・製品イノベーションの進展に重要な役割を果たしています。この継続的なトレンドは、市場がプレミアム化へと移行していることを示しており、消費者は進化するニーズと期待に応える科学的に高度な処方をますます求めるようになっています。

天然・オーガニック育毛・脱毛治療製品への需要拡大

ヨーロッパでは天然・オーガニック育毛・脱毛治療製品への需要が高まっており、従来の処方に含まれる化学物質の潜在的な有害性に対する消費者意識の向上がその背景にあります。消費者は、サステナブルでクリーンラベルの成分に対する好みと一致しながら効果的な結果をもたらす製品をますます求めています。このトレンドは、健康・安全・環境責任への関心の高まりに支えられており、メーカーは植物由来・クルエルティフリー・エコフレンドリーな処方でのイノベーションを促進されています。さらに、市場の主要プレーヤーは、美容と健康の両方に関心を持つより幅広い層に対応する天然・オーガニック製品を含むポートフォリオを拡充することで対応しています。天然・オーガニック製品へのこのシフトは消費者の信頼を高めるだけでなく、ヨーロッパにおける進化する倫理的・規制上の基準に対応することで長期的な市場成長を支えています。

高齢化人口による加齢性薄毛の高い発生率

高齢化人口は、ヨーロッパ育毛・脱毛治療製品市場に影響を与える重要な要因として浮上しています。65歳以上の年齢層に入る人々の増加に伴い、加齢性の薄毛・脱毛の有病率がますます一般的になっています。この人口動態の変化は、平均余命の上昇と依然として低い出生率によって促進されており、欧州連合全体で高齢者人口の着実な拡大に寄与しています。欧州統計局(Eurostat)によると、2024年1月1日時点でEUの人口は約4億4,930万人であり、そのうち21.6%以上がこの年齢カテゴリーに属しています。[3]出典:Eurostat、「人口構造と高齢化」、ec.europa.eu。このトレンドは市場需要を再形成しており、高齢者は自身の特定の脱毛課題に合わせた効果的なソリューションを求めています。これに応じて、メーカーとマーケターはこの成長する消費者セグメントの独自のニーズに対応する革新的な製品の開発に注力しており、市場がヨーロッパ全体で起きている人口動態の変化に沿って進化することを確実にしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 育毛・脱毛治療製品の高コストによる消費者の購買力制限 | -1.5% | 可処分所得が低い東ヨーロッパ・南ヨーロッパ | 中期(2年~4年) |

| 特定の化学物質ベース製品に関連する副作用およびアレルギー | -1.2% | 特にドイツ・フランスにおける規制上の精査により、ヨーロッパ全域 | 短期(2年以内) |

| 市場における偽造品・低品質製品の流通 | -0.8% | ヨーロッパ全域のオンラインチャネル、特にプレミアムセグメントへの影響 | 中期(2年~4年) |

| 脱毛の原因と治療に関する消費者知識の不足 | -0.5% | ヨーロッパ全域の農村地域と高齢層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

育毛・脱毛治療製品の高コストによる消費者の購買力制限

育毛・脱毛治療製品の高コストは、ヨーロッパ育毛・脱毛治療製品市場における消費者の購買力に対する重要な阻害要因となっています。臨床的に承認された局所用治療薬、経口薬、多血小板血漿(PRP)や幹細胞治療などの先進的治療法を含むプレミアム製品は、多くの消費者にとって負担となる価格水準となることが多くあります。例えば、ヨーロッパにおける植毛手術はクリニックや治療の範囲によって約2,850ユーロから12,000ユーロの範囲となり、継続的な局所用・経口用治療は長期にわたる安定した投資を必要とすることが多くあります。これらのコストは、美容治療に対する保険適用の限界と相まって、特に低所得層の消費者セグメントにとって市場へのアクセスを制限しています。さらに、手術やレーザー療法などの代替治療法の存在は競争圧力をもたらし、購買意思決定を複雑にしています。その結果、高い価格設定はメーカーとマーケターがユーザーベースを拡大し、ヨーロッパ市場の潜在性を最大限に活用するために対処しなければならない重大な課題であり続けています。

特定の化学物質ベース製品に関連する副作用およびアレルギー

特定の化学物質ベースの育毛・脱毛治療製品に関連する副作用やアレルギー反応は、ヨーロッパ育毛・脱毛治療製品市場にとって重大な阻害要因となっています。フィナステリドなど広く使用されている医薬品は、効果的である一方で、性機能障害、抑うつ、まれに自殺念慮などの深刻な副作用と関連していることが報告されています。ミノキシジルなどの局所用治療薬は、一部のユーザーに頭皮の刺激、乾燥、アレルギー性接触皮膚炎を引き起こす可能性があります。これらの潜在的な副作用は消費者と医療提供者の間で懸念を生じさせ、しばしば製品の採用と長期的なコンプライアンスを制限しています。さらに、副作用の報告件数の増加により、より厳格な規制上の警告と安全性モニタリングの改善を求める声が高まっています。このようなリスクプロファイルは消費者をより安全な天然代替品に向かわせており、化学物質ベースの治療薬が市場シェアを維持する上での課題を生み出す一方で、副作用を最小限に抑えることに焦点を当てたイノベーションの必要性を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプー優位の中でセラムがイノベーションを牽引

シャンプー・コンディショナーは2025年のヨーロッパ育毛・脱毛治療製品市場で支配的な地位を占め、83.55%の高いシェアを獲得しました。その強固な存在感は、個人のグルーミングルーティンにおける日常必需品としての確立された役割に大きく起因しており、幅広い消費者層に利便性と親しみやすさを提供しています。これらの製品形態は使いやすく、追加の時間や習得を必要とせず既存のヘアケア習慣にシームレスに統合できる低労力なソリューションとして認識されています。この固有のアクセシビリティは、新規・既存の消費者双方にとって引き続き魅力的であり、多様な人口統計セグメントにわたってその人気を強化しています。さらに、シャンプー・コンディショナーはスーパーマーケットから専門店まで幅広い小売チャネルで広く入手可能であり、この市場におけるリーダーシップをさらに支えています。その優位性は、脱毛の懸念への対処において最初の防衛線となることが多い実績ある製品形態に対する消費者の信頼をも反映しています。

一方、セラムは最も成長の速いセグメントとして、2031年まで6.92%のCAGRで拡大すると予測されています。従来の日常使用形態とは異なり、セラムは高濃度の有効成分を頭皮や毛根に直接届ける特化した治療薬として位置づけられています。このターゲットを絞ったアプローチは、先進的な治療選択肢に対する認識が高まる中で、薄毛・脱毛に対する効果的で目に見えるソリューションを求める消費者に強く支持されています。プレミアム化との関連性もセグメントをさらに高めており、多くのセラムは先進的な処方と臨床的に裏付けられた有効性の主張とともにマーケティングされています。さらに、Eコマースとダイレクト・トゥ・コンシューマーチャネルの成長によりセラムへのアクセスが容易になり、ブランドはニッチながらも成長する消費者グループに対してその価値提案を訴求できるようになっています。パーソナルケアが結果重視かつカスタマイズされたソリューションへと向かう中で、より的を絞った成果を求める消費者の間でセラムは好まれる選択肢として勢いを増すと見込まれています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

性別:男性の加速的成長が女性優位に挑戦

女性消費者は2025年のヨーロッパ育毛・脱毛治療製品市場で最大のシェアを占め、総計の68.74%を占めました。この優位性は、女性のヘアケアに対する高い意識レベルと、個人の外見・グルーミングに対してより大きな重点が置かれていることに起因しています。女性は薄毛・脱毛に対処するための積極的なソリューションを求める傾向が高く、幅広い治療製品の主要ターゲット層となっています。さらに、各ブランドのマーケティング戦略は女性消費者に重点を置くことが多く、このセグメントにおける認知度と採用率の両方を強化しています。シャンプー・コンディショナーから先進的なセラムまで多様な製品形態が利用可能なことも、このカテゴリーへの消費者エンゲージメントを支えています。その結果、女性セグメントはライフスタイルに起因する懸念と継続するセルフケアトレンドから生じる強い需要によって持続され、トップの地位を維持しています。

一方、男性消費者は最も成長の速いセグメントを代表しており、2025年から2031年の間に6.85%のCAGRで拡大すると予測されています。この成長は、脱毛に対する予防的・矯正的ソリューションの採用にますますオープンになっている男性の治療受容パターンの重要な変化を示しています。男性のグルーミングとセルフケアに対する社会的変化とスティグマの減少がこのトレンドを促進する主要な要因となっています。さらに、男性専用に設計された育毛セラムや頭皮療法などのターゲットを絞ったソリューションへの需要の高まりがこのセグメントへの関心を加速させています。デジタルプラットフォームとダイレクト・トゥ・コンシューマーマーケティングの影響も、男性消費者の治療選択肢の正常化において重要な役割を果たし、より広い採用を促進しています。その結果、男性層は市場の重要な成長推進力へと進化しており、育毛・脱毛治療景観における長期的な需要ダイナミクスを再形成しています。

カテゴリー別:局所用治療の優位性の中で経口用治療が台頭

局所用治療は2025年のヨーロッパ育毛・脱毛治療製品市場を支配し、90.58%という高いシェアを確保しました。その広範な採用は主に、全身療法に比べて使いやすく親しみやすいと認識されている局所的な適用方法に対する消費者の好みに起因しています。頭皮への直接塗布は、経口用または処方ベースの選択肢に関連する複雑さなしに製品の効果への確信を消費者に与え、ターゲットを絞った作用の感覚を提供します。安全性の認識もまた重要な要因であり、局所用治療は一般的に全身性ソリューションに比べてリスクと副作用が少ないとみなされています。この認識が消費者の信頼を強化し、育毛・脱毛治療を始める個人にとって第一選択となっています。さらに、小売・薬局・オンラインチャネル全体での局所用製品の幅広い入手可能性がアクセシビリティを高め、市場景観における継続的な優位性を確実にしています。

一方、経口用治療は最も成長の速いカテゴリーを代表しており、2031年まで7.12%のCAGRで拡大すると予測されています。その高まる魅力は、毎日の局所用塗布と比較して最小限の時間と労力を必要とする便利さへの認識の向上と関連しています。低用量経口プロトコルの最近の進歩は、歴史的に受け入れを制限してきた潜在的な副作用リスクを軽減することで、消費者と医療提供者の双方の信頼をさらに強化しています。この進化により、経口治療の魅力は重症例を超えて広がり、効果的でありながら管理しやすいソリューションを求めるより広い消費者層の採用を促進しています。臨床的推奨や専門家との相談における経口療法の支持の高まりも信頼性を高め、より強い検討率を促進しています。より多くのイノベーション、消費者教育の向上、処方アクセスの拡大により、経口用治療は今後数年間で育毛・脱毛治療製品市場の競争ダイナミクスを再形成する準備が整っています。

流通チャネル別:デジタルトランスフォーメーションが加速

ヘルス・ビューティーストアは2025年のヨーロッパ育毛・脱毛治療製品市場で最大のシェアを確保し、総計の46.78%を占めました。その強固な地位は、訓練を受けた専門家が消費者を最適な製品へと導けるパーソナライズされたコンサルテーションなどの優位性によって支えられています。これらの店舗はまた、製品のサンプリングやトライアルの機会を提供しており、消費者は購入を決める前に直接処方を体験することができます。このような体験的なベネフィットが製品の有効性に対するより大きな信頼と自信を育み、この流通チャネルへのロイヤルティを強化しています。ヘルス・ビューティーストアの物理的な存在はまた、ブランドが消費者を引きつける小売環境を構築し、認知度とブランドポジショニングを強化することを可能にしています。専門家主導の推奨を提供できる能力と相まって、これらの店舗は市場内で最も影響力があり信頼性の高い販売チャネルであり続けています。

一方、オンライン小売店は最も成長の速い流通チャネルを代表しており、2031年まで注目すべき6.88%のCAGRを記録すると予測されています。Eコマースの急速な拡大は、利便性、アクセシビリティ、オンライン取引への高まる信頼によって促進された消費者購買行動のより広範なデジタルトランスフォーメーションを反映しています。オンラインプラットフォームは膨大な種類の育毛・脱毛治療製品を提供し、消費者は自分のペースで選択肢を比較し、レビューを読み、専門家の推薦にアクセスすることができます。さらに、サブスクリプションサービスとダイレクト・トゥ・コンシューマーブランドがオンラインチャネルを通じて支持を得ており、コスト削減と定期的な製品配送の利便性を提供しています。ターゲット広告やソーシャルメディアキャンペーンを含むデジタルマーケティング戦略もこの分野での認知度と消費者エンゲージメントをさらに高めています。消費者がデジタル購買習慣を取り入れ続け、専門的なソリューションへの柔軟なアクセスを求める中で、オンライン小売店は将来の市場成長を形成する上で中心的な役割を果たす態勢が整っています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドイツは2025年のヨーロッパ育毛・脱毛治療製品市場でトップの国として浮上し、総収益シェアの20.12%を獲得しました。同国の強固な市場プレゼンスは、ヘアヘルスソリューションに対する高い消費者意識と、先進的な治療選択肢の入手可能性を確保する確立された製薬・化粧品産業によって支えられています。ドイツの消費者は予防的なヘルスケア対策に対しても高い受容性を示しており、局所用・経口用の両形態にわたって安定した需要を促進しています。さらに、同国は薬局、ヘルス・ビューティー小売店、専門クリニックの密なネットワークの恩恵を受けており、専門家のコンサルテーションと製品への幅広いアクセスを提供しています。可処分所得の上昇とライフスタイルに起因するグルーミング習慣がさらにドイツの主要市場推進力としての地位を強化しています。製品イノベーションと臨床的に検証された処方への継続的な重点化により、ドイツは地域の競争環境においてそのリーダーシップを維持することが期待されています。

一方、スペインは2031年まで7.05%のCAGRが予測されており、市場で最も高い成長率を記録すると見込まれています。この拡大は、特に美容・パーソナルケアルーティンをますます採用している若年層の間での育毛・脱毛治療に対する消費者意識の高まりによって促進されています。スペインの消費者は、セラムや経口サプリメントなどのプレミアムかつ革新的なソリューションを試す意欲をより示しており、ターゲットを絞った便利な形態への嗜好の変化を反映しています。スペインでのEコマースプラットフォームとデジタルコンサルテーションの著しい台頭もアクセスを拡大し、より広い人口セグメントが先進的なソリューションを利用できるようにしています。認知度向上キャンペーンと皮膚科医主導の推薦は信頼をさらに構築し、男女双方の消費者間での採用レベルを加速させています。

ドイツとスペイン以外では、他のヨーロッパ諸国が育毛・脱毛治療製品市場の相当なシェアを占め、地域全体の成長に貢献しています。フランス、イギリス、イタリアなどの市場は引き続き影響力を持ち、それぞれが強力なビューティー・パーソナルケア産業とグルーミング製品への高い消費者支出によって支えられています。スウェーデンやデンマークを含む北ヨーロッパ諸国では、ライフスタイルに起因する健康意識とプレミアムソリューションの採用拡大に関連した新興需要が見られます。一方、東ヨーロッパ市場では、可処分所得の増加と小売浸透の拡大が先進的治療へのアクセスを強化する中で、着実な成長が見られます。これらの多様な国レベルのダイナミクスは、成熟した西ヨーロッパ市場が依然として支配的である一方、急速に拡大する南部・東部市場が新たな成長の勢いをもたらすという地域市場の複雑さを浮き彫りにしています。

規制環境

欧州における脱毛治療製品は、位置付けと表示内容に応じて分かれた枠組みのもとで運用されている。化粧品は主として規則(EC)No 1223/2009の適用を受け、一方で医薬品はマーケティング認可の取得手続きおよび製品情報の管理を必要とする。レーザーを用いた発毛促進機器など一部の機器については、EU医療機器規則の要件にも適合しなければならない。化粧品については、委員会規則(EU)No 655/2013が表示の裏付けに関する共通基準を定めており、効能・性能に関する表示は十分かつ検証可能な証拠によって裏付けられることを求め、製品が当局によって認可または承認されているとの表示を禁止している。

最近のEUの更新は、化粧品主導の育毛・頭皮ケア製品に対する処方および表示の規制を厳格化している。2026年5月1日から適用される委員会規則(EU) 2026/78は、o-フェニルフェノールおよびo-フェニルフェノールナトリウムに関する新たな濃度上限を導入し、CMR分類に関連する禁止事項を追加した。2026年4月27日に公表された委員会規則(EU) 2026/909は、トリフェニルホスフェートを禁止し、ベンジルサリシレート、一部のアルミニウム化合物、シトラールを含む物質の規制を改訂している。2026年7月15日からは、放出されるホルムアルデヒドが0.001%を超える場合、ホルムアルデヒド放出型保存剤について義務的な表示要件が適用され、複数国にわたるSKU全体でのコンプライアンス業務負荷が増大し、脱毛治療製品ラインにおける成分および表示の継続的な監視の重要性が一層高まっている。

競争環境

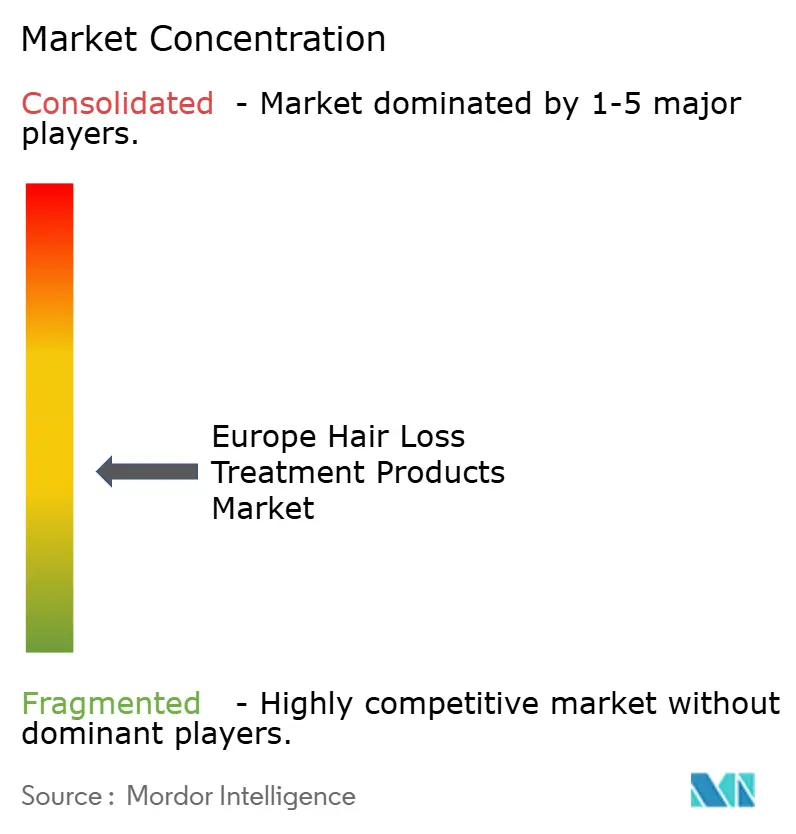

ヨーロッパ育毛・脱毛治療製品市場は、スコア4が示す均衡のとれたダイナミクスを持つ、中程度に集中した競争環境を示しています。この市場は、新興のバイオテクノロジー企業や専門デバイスメーカーと競合する確立された製薬・消費財企業の混在を特徴としています。競争環境は、広範なリソースと専門知識を活用して市場ポジションを維持する主要プレーヤーの存在によって形成されており、新規参入者や進化する消費者の嗜好からの課題に直面しています。さらに、育毛・脱毛治療に関する消費者意識の向上が市場に影響を与えており、革新的で効果的なソリューションへの需要の急増につながっています。

Procter & Gamble、L'Oréal、Henkel、Unileverなどの主要プレーヤーは、広範な流通ネットワークと研究開発への多大な投資を活用して市場を支配しています。これらの企業は革新的な製品の開発と多様な消費者層に対応するための製品ポートフォリオの拡充に注力しています。強いブランド認知度とグローバルなプレゼンスにより競争優位性が与えられ、市場の相当なシェアを獲得することが可能となっています。しかし、これらの確立したプレーヤーは成長を維持するために変化する規制の枠組みと消費者の需要に継続的に適応しなければなりません。さらに、皮膚科医や毛髪専門医(トリコロジスト)とのパートナーシップ・コラボレーションが製品の信頼性を高め、リーチを広げるための主要戦略となっています。

これらの大手企業の優位性にもかかわらず、市場では小規模なバイオテクノロジー企業や専門デバイスメーカーからの競争が激化しています。これらの新興プレーヤーは先進技術と代替治療様式を導入しており、効果的で非侵襲的なソリューションを求める消費者の間で支持を得ています。さらに、従来の治療法に対する規制上の精査がイノベーションを促進しており、各社はより安全で効率的な製品の開発に努力しています。Eコマースとダイレクト・トゥ・コンシューマーの販売チャネルの成長トレンドも、小規模プレーヤーがより広いオーディエンスにリーチし、従来の小売ネットワークへの依存を減らすことで、より効果的に競争できるようにしています。このダイナミックな環境は、ヨーロッパ育毛・脱毛治療製品セクターにおいて競争的でありながらも進化し続ける市場景観を育んでいます。

ヨーロッパ育毛・脱毛治療製品業界のリーダー企業

Natura & Co.

Procter & Gamble Company

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年の規制強化と表示に対する精査は、脱毛に関する訴求内容を控えめかつ規制順守型に保ちながら、より強固な試験データによってそれを裏付けることができるブランドにとって、特に効能表示が差別化の中心となるリーブオン形態において機会を生み出している。委員会規則(EU)No 655/2013は、抜け毛の減少、密度の改善、頭皮性能の向上といった表示に対して、メーカーにより厳密な根拠を求めるよう促しており、一方で2026年の成分規制更新(規則(EU) 2026/78および規則(EU) 2026/909を含む)は、欧州全域での処方再設計能力、代替保存剤システム、より迅速な表示更新の必要性を高めている。

プレミアムなルーティンベースの頭皮ケアも、従来のウォッシュオフ型抜け毛防止製品の枠を超えて広がりつつあり、これはセラムおよび頭皮ケアに特化した施術に重点を置く本レポートの見解と一致している。企業の動向もこの流れを後押ししている。2026年3月、プロクター・アンド・ギャンブルはドイツにおいてPantene Pro-V Grow Abundantの小売販売を開始し、洗浄製品とともに頭皮セラムを提供した。また2026年2月には、頭皮・毛髪タイプ別に調整された処方を備えたHead & Shouldersのアップグレードコレクションを展開し、セグメンテーション主導の革新を強化した。医療分野では、2026年6月に報告されたアッビィのウパダシチニブ(RINVOQ)に関する重度円形脱毛症へのCHMPの肯定的見解が、臨床的に管理される脱毛症状に対する継続的なパイプラインの注目を示しており、同時に欧州における化粧品カテゴリーと医薬品表示カテゴリーの間の明確な境界の必要性も浮き立たせている。

最近の業界動向

- 2026年4月:ヘンケルは、Consumer Brands事業部門において北米のヘアケアブランドNot Your Mother’sの買収を完了した。この買収により、ヘンケルのヘアケア製品ポートフォリオが拡大し、頭皮重視および薄毛対応レジメンに対する欧州の需要に適応可能なブランドプラットフォームが追加された。

- 2026年3月:プロクター・アンド・ギャンブルは、ドイツにおいてPantene Pro-V Grow Abundantコレクションの小売販売を開始した。シャンプー、コンディショナー、マスクに加え、脱毛減少を訴求する頭皮セラムを特徴としている。この発売により、複数ステップのルーティンへのマスマーケットでのアクセスが拡大し、より高付加価値のリーブオン製品を追加することで、主要なシャンプー・コンディショナー売場における競争圧力が高まった。

- 2024年7月:昆泰医薬(Kintor Pharmaceutical)は、独自成分KX-826のINCI承認取得後、これを配合した外用化粧品を発売した。これにより、従来の抜け毛防止製品の代替を求める消費者向けに、化粧品として位置付けられた有効成分主導の選択肢が追加された。

研究方法のフレームワークとレポートの範囲

市場定義と調査範囲

本市場は、欧州の消費者が利用する、抜け毛の減少、発毛の促進、薄毛の管理を目的として位置付けられた小売および薬局販売の脱毛治療製品を対象とし、規模は米ドルでの価値ベースで算出している。

対象範囲の除外事項:クリニックで提供される発毛施術、および消費者向け製品として販売されていない処方薬のみの医薬品は対象から除外する。

セグメンテーション概要

- 製品タイプ別

- シャンプー・コンディショナー

- セラム

- その他

- 性別

- 男性

- 女性

- カテゴリー別

- 局所用

- 経口用

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- ヘルス・ビューティーストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- ドイツ

- イギリス

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

データソース、市場規模の算出、および検証

デスクリサーチ

デスクワークは、欧州全域における脱毛治療製品の需要層および販売環境をマッピングし、それを公開データにおいて一貫して報告されている内容と整合させることから始まる。使用した情報源には、Eurostatの家計支出指標、関連製品の動きに関するUN Comtradeの貿易統計、治療の文脈を把握するための欧州医薬品庁の公開データベース、欧州委員会による消費者安全および成分に関する参考資料などがある。

モデルを実用的なものにするため、企業の年次報告書、投資家向け説明資料、決算説明会の記録も精査し、脱毛治療製品がより広範なヘアケアポートフォリオの中でどのような位置を占め、価格設定やチャネル構成がどのように説明されているかを把握した。特許データベースを確認し、カテゴリーの価値を時間とともに変化させうる新たな有効成分や機器スタイルの表示について把握し、輸出入の出荷レベルデータベースも選択的に用いて、公開データが薄い場合に貿易ベースの指標を検証した。ここに示した情報源リストは例示的なものであり、データポイントの収集、相互確認、明確化のために、これ以外の公開および有料の参考資料も利用した。

一次インタビューおよび調査

一次調査は、ブランド側チーム、流通業者およびチャネル専門家、価格設定や販促の変化を早期に把握する薬局・小売関係者へのインタビューおよび構造化アンケートに重点を置いた。これらの情報を用いて、シャンプー・コンディショナー、オイル、セラムに関するカテゴリー境界を検証し、オンライン販売シェアの成長、薬局における在庫行動、主要な欧州各国間の需要差に関する仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:28% | 経営幹部(CXO):14% | |

| 中位層:55% | 部門/事業リーダー:28% | |

| 小規模プレーヤー:17% | マネージャー:58% |

市場規模算出および予測

当社の規模算出は、欧州の脱毛治療製品に関するトップダウン型の需要層構築から始まり、カテゴリーレベルのヘアケア支出、小売チャネル別の分割、製品の入手可能性を用いて、各国に配分する前の対象市場価値を再構築する。その後、フォーマット別の単価サンプリング、薬局およびオンライン小売でのチャネル確認、サプライヤーおよびブランドの存在感の集計を含む選択的なボトムアップ検証を行い、総計が現実的な水準にとどまっていることを確認する。

モデルに実質的な影響を与える要因としては、シャンプー・コンディショナーとセラム・オイルの間のミックスシフト、薬局販売とマスリテールおよびオンラインの比率、主要国におけるパックサイズおよび価格帯の一般的傾向、季節およびチャネルによる販促強度の変化などがある。製品の定義や表示が国によって異なる場合には、一貫した表示ベースの境界を用いて対応し、その後、専門家への確認によって検証された調整係数を適用する。

予測については、ヘアケア支出、eコマースの成長、価格上昇率の間の単純な回帰的関係に基づくシナリオ分析を適用し、その後、インタビュー対象者がカテゴリーの拡大や売場面積の変化について期待する内容を用いて結果を精緻化する。最終的な予測経路は安定的かつ説明可能な形に保たれており、各前提を測定可能な指標にまで遡って追跡し、検証できるようにしている。

データ検証および更新サイクル

検証は複数の確認作業を通じて行われ、モデルが実際の市場動向から外れないようにしている。算出結果は、関連製品群の貿易動向、薬局およびオンライン小売チャネルの業績の変化、公開されている発表内容や店舗観察に反映された価格動向といった独立した指標と比較される。

特定の国やチャネルで異常な変動が見られる場合には、入力データ系列を再確認し、通貨換算のタイミングを確認し、少数の回答者に再度連絡を取り、一時的な事象がその変化の原因となっているかを確認する。承認前には、別のアナリストによる段階的なレビューが行われ、レポートは毎年更新されるとともに、重大な規制、価格、流通に関する事象が発生した際には随時更新される。提供直前には最終的なデータ確認を行い、クライアントには最新の見解が提供されるようにしている。

Mordor Intelligenceによる欧州脱毛治療製品市場推定値と他の公開推定値との比較

欧州の脱毛治療製品に関する公開されている市場規模は、トピック名が同じように見えても、製品の境界、国別カバレッジ、チャネルの扱いが必ずしも一致していないため、異なる場合がある。また、ある推定値がメーカー側の指標に重点を置き、別の推定値が小売および消費者支出指標に重点を置く場合にも差異が生じる。

表示に基づく製品適格性を追跡し、国別のチャネル分割を随時更新することで、Mordor Intelligenceは規模を消費者向けに販売されるシャンプー・コンディショナー、オイル、セラムに紐づけて維持しており、臨床処置や広範な脱毛症治療の価値を混在させていない。一部の発行元は異なる基準年を使用し、より急速な価格上昇を適用し、あるいは異なる時点で通貨換算を行っており、これによって成長率が似ているように見えても差が広がる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.84 B (2025) | |

| 地域コンサルタンシーA | USD 0.64 B (2025) | より狭い範囲の対象製品を用いており、薬局主導の販売を過小評価しているとみられ、これにより大規模国における高価格帯の治療フォーマットで捉えられる価値が減少する可能性がある。 |

| 業界パブリッシャーB | USD 0.19 B (2024) | より古い基準年を採用し、コア・ヘアケア形態を中心とした狭い製品リストを用いており、これにより治療志向のアソートメントの一部が除外され、オンラインチャネル拡大の影響の反映が遅れる可能性がある。 |

この表は、単一の成長仮定よりも、対象範囲とタイミングがギャップの大部分を説明していることを示している。対象製品が明確に定義され、チャネルミックスが実務的な検証によって更新されている場合、算出される市場規模は国や年をまたいで再現・比較しやすくなる。

レポートで回答される主要な質問

ヨーロッパ育毛・脱毛治療製品市場の現在の価値はいくらですか?

市場は2026年に9億米ドルと評価されています。

市場はどのくらいの速さで成長すると見込まれますか?

6.62%のCAGRで成長し、2031年までに12億3,000万米ドルに達すると予測されています。

どの製品タイプが最も速く拡大していますか?

セラムが6.92%のCAGRで成長をリードしており、消費者が濃縮されたリーブオンソリューションを求めているためです。

スペインが他の国々より速く成長している理由は何ですか?

スペインはヨーロッパ大陸で最も高い男性型脱毛症の有病率と、1人当たりのビューティー支出の増加を組み合わせており、7.05%のCAGRを促進しています。

オンラインチャネルは販売にどのような影響を与えていますか?

Eコマースは、プライバシーへの配慮、サブスクリプションの利便性、インフルエンサーによる発見を提供し、地域全体で6.88%のCAGRで成長しています。

最終更新日: