英国ヘアケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.52 十億米ドル |

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 3.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.83% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ヘアケア市場分析

英国ヘアケア市場規模は、2025年に25億2,000万米ドル、2026年に26億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 3.83%で成長し、2031年までに32億1,000万米ドルに達する見込みです。オンライン普及率の向上、プレミアム製品へのシフト、ブレグジット後の規制変更が競争環境を再形成しています。オンライン小売はすでに売上の3分の1以上を占めており、ダイレクト・トゥ・コンシューマー販売の台頭により、多国籍企業はソーシャルコマース戦略とサブスクリプションモデルの強化を迫られています。生活費上昇の課題にもかかわらず、消費者はプレミアム製品を好み続けており、基本的な製品よりもボンドリペア成分、スカルプマイクロバイオーム成分、UV保護などの実証済みの効果を優先しています。供給側の統合も顕著であり、KKRによるWella Companyの買収やL'OréalによるColor Wowの買収により、プロフェッショナル市場およびプレステージ市場におけるポートフォリオが強化されています。2026年の成分禁止措置が迫る中、処方の見直しが加速し、参入障壁が高まっており、強力な規制対応能力を持つブランドが優位に立っています。

主要レポートのポイント

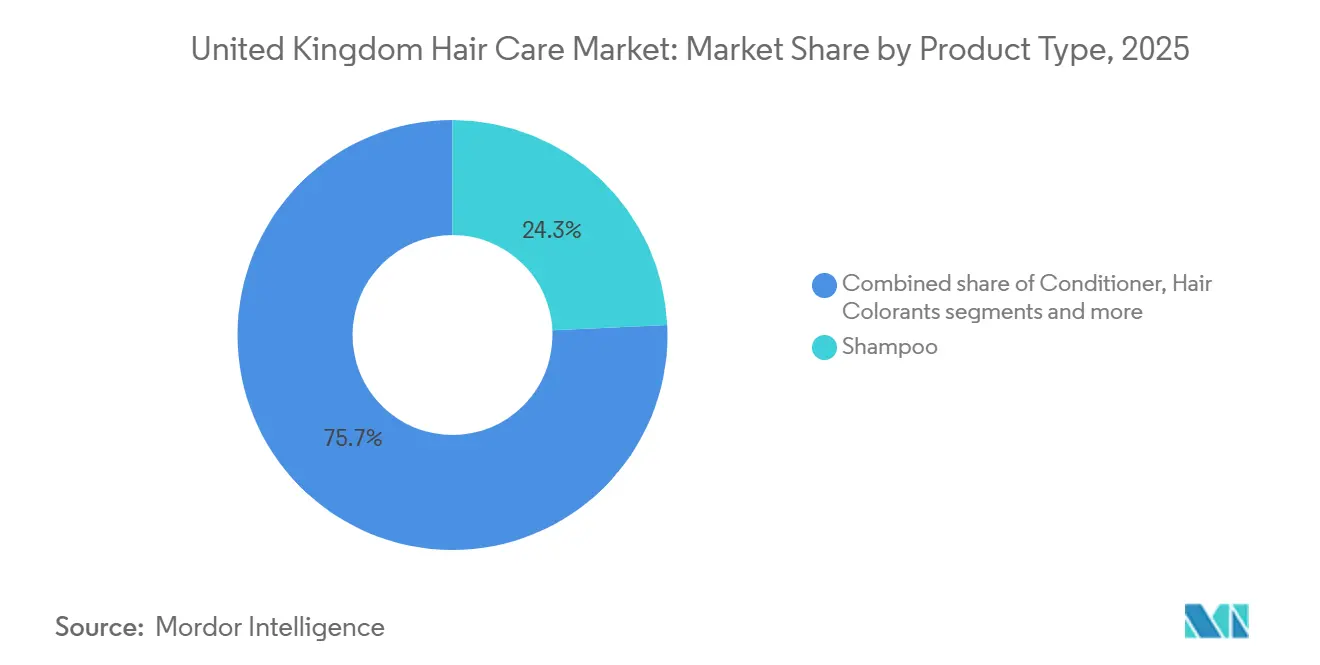

- 製品タイプ別では、シャンプーが2025年の英国ヘアケア市場シェアの24.26%を占めてトップとなり、スタイリング製品が2031年までに最も速い5.1%のCAGRを記録する見込みです。

- カテゴリー別では、マスマーケット製品ラインが2025年の英国ヘアケア市場規模の71.65%のシェアを保持し、プレミアムセグメントは2031年までに5.7%のCAGRで拡大する見通しです。

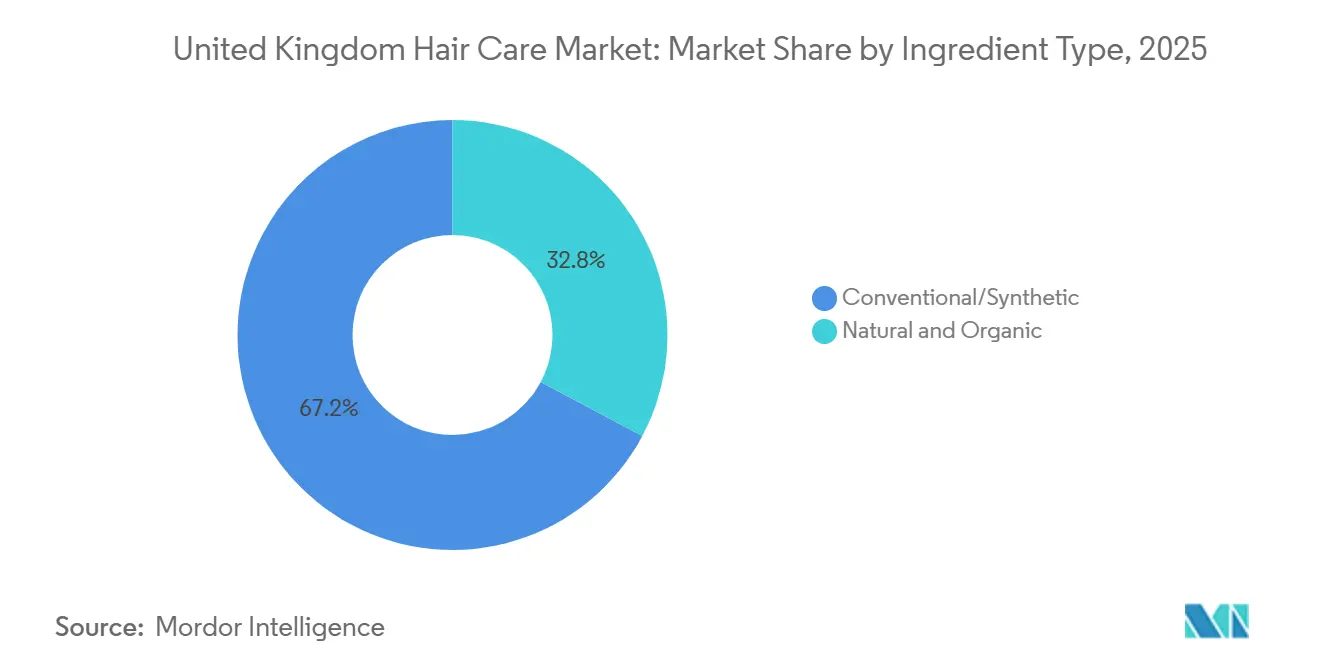

- 成分タイプ別では、従来型合成成分が依然として主流ですが、天然・オーガニック製品ラインは2025年に32.78%のシェアを獲得し、5.6%のCAGRで成長しています。

- 流通チャネル別では、オンライン小売が2025年に38.10%のシェアを占め、2026年から2031年にかけて5.7%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ヘアケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・オーガニック製品への消費者の傾向 | +0.9% | ロンドン、南東部、都市部に集中した全国的な傾向 | 中期(2~4年) |

| 大気汚染とUVダメージへの意識向上が保護系ヘアケア製品の需要を促進 | +0.6% | 大気汚染への暴露が高い都市部で特に顕著な全国的傾向 | 短期(2年以内) |

| ソーシャルメディアおよびセレブリティ・エンドースメントの影響力の高まり | +0.7% | 18~34歳の人口層で特に増幅された全国的傾向 | 短期(2年以内) |

| パーソナライズド・AI駆動型ヘアケアソリューションへの需要の高まり | +0.5% | プレミアムセグメントおよび専門小売での早期採用が見られる全国的傾向 | 中期(2~4年) |

| 水不足を背景としたウォーターレスおよびソリッドフォーマットへの移行 | +0.4% | 環境意識の高い消費者セグメントでより強い普及が見られる全国的傾向 | 長期(4年以上) |

| スカルプマイクロバイオーム成分の革新が新製品ラインを促進 | +0.5% | プレミアムおよびプロフェッショナルチャネルに集中した全国的傾向 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック製品への消費者の傾向

英国の消費者は、欧州全体のトレンドを上回るペースで天然由来処方への支出をシフトさせています。この変化は主に、従来の合成成分に対する懐疑心の高まりと、透明性の高いサプライチェーンへの選好によって推進されています。ソイル・アソシエーションの「オーガニック市場レポート2025」は、英国におけるオーガニック美容・パーソナルケア製品の売上が1億5,100万英ポンドに達し、前年比11%の成長を反映していることを強調しています[1]出典:ソイル・アソシエーション、「オーガニック市場レポート」、soilassociation.org。特にヘアケア製品は、ブランドがCOSMOS認証基準に準拠するために処方を見直す中で勢いを増しています。消費者需要と持続可能な調達のこの交差点が、原料調達を革新しています。主要ブランドは供給を確保しクリーンビューティーの主張を支持するために発酵プラットフォームへの投資を行い、植物抽出に関連する土地利用や森林破壊の問題を回避しています。英国では、化粧品規制における「天然」の法的定義が存在しないため、ブランドはCOSMOS、ソイル・アソシエーション・オーガニック、またはBコープなどのサードパーティ認証に依存することを余儀なくされています。このアプローチは、コンプライアンスを強化するだけでなく、認証取得ブランドにマーケティング上の優位性をもたらす一方、未認証ブランドをグリーンウォッシング疑惑にさらすリスクをはらんでいます。

大気汚染とUVダメージへの意識向上が保護系ヘアケア製品の需要を促進

都市部の大気汚染とUV暴露の増加が、キューティクルとスカルプを酸化ストレスから保護するヘアケア製品への大きな需要を生み出しています。10年前にはほぼ存在しなかったこのセグメントは、現在ではプレミアム棚スペースを占め、専用製品ラインを展開しています。2024年10月、英国の化学物質安全性科学諮問グループ(SAG-CS)はオピニオン14を発表し、ベンゾフェノン-3をUVフィルターとして承認しました。ブランドは全身用途に最大2.2%、顔・手・唇用製品に最大6%の濃度で使用できるようになりました。この決定は、リーブオンヘアトリートメントやスカルプセラムにUVフィルターを組み込もうとするブランドに規制上の明確性をもたらしました。しかし課題も残っています。英国の化粧品製品規制2026は、別のUVフィルターであるエンザカメンを2026年7月15日から禁止します。これにより、当該成分に依存する製品の処方変更が必要となります。戦略的な示唆は明確です。抗酸化複合体、皮膜形成ポリマー、承認済みUVフィルターなどの次世代UV防御技術を採用するブランドは、保護系ヘアケアセグメントでの市場シェア獲得に有利な立場にあります。一方、処方変更が遅れるブランドは、製品の棚落ちや規制上のペナルティのリスクを負います。この緊急性を反映するように、英国における大気汚染対策への公共支出は2024年の7億6,100万英ポンドから2025年には13億5,700万英ポンドへと増加しており、大気汚染への懸念の高まりと保護系ヘアケア製品への需要の増大を示しています[2]出典:英国政府、「英国公共支出統計分析」、gov.uk。

ソーシャルメディアおよびセレブリティ・エンドースメントの影響力の高まり

ソーシャルメディアはヘアケア製品のマーケティングアプローチを革新しました。TikTok、Instagram、YouTubeなどのプラットフォームは、製品の発見から試用・再購入までの過程を加速させ、かつては数ヶ月かかっていたプロセスをわずか数週間に短縮しました。ブーツの「ビューティートレンドレポート2025」によると、TikTokは18歳から34歳の消費者が新しいヘアケア製品を発見するための主要プラットフォームとして台頭しています。#ボンドリペアや#スカルプトックなどのバイラルハッシュタグは、数百万件のインプレッションを獲得しただけでなく、取り上げられたブランドの売上を大幅に押し上げました。英国の消費者は、インフルエンサーが成分の調達や臨床試験について透明性を持って情報開示する場合、ヘアケア製品に関するインフルエンサーの推薦を信頼する傾向が高いことが示されています。これは、透明性がコンバージョン率を大幅に向上させ得ることを裏付けています。セレブリティ・エンドースメントは依然として影響力を持つものの、英国市場では顕著な変化が見られます。消費者はマイクロインフルエンサーや臨床的な資格を持つトリコロジスト(毛髪専門家)によるエンドースメントへと傾倒しており、専門知識主導のマーケティングへの移行が進んでいます。経済的な合理性は明確です。ダイレクト・トゥ・コンシューマーブランドは、ターゲットを絞ったソーシャルキャンペーンを通じて顧客獲得コストを20英ポンド未満に抑えることができます。一方、従来の小売プロモーションは50英ポンドを超えることが多いです。さらに、データフィードバックの即時性により、ブランドは消費者のフィードバックに基づいてリアルタイムで製品を調整することが可能です。しかし、こうした急速な進歩には高まるリスクも伴います。成長を促進するのと同じソーシャルチャネルが、評判上の脅威を増幅させる可能性もあります。偽造品や誤解を招く主張は瞬く間に拡散するため、ブランドは防衛策の強化を迫られています。知的財産を守り消費者の信頼を維持しようとするブランドにとって、ソーシャルリスニングツールへの投資と機動力のある法務チームの整備が不可欠となっています。

パーソナライズド・AI駆動型ヘアケアソリューションへの需要の高まり

人工知能は、英国ヘアケア市場においてマーケティング戦術から製品開発の基本ツールへと移行しつつあります。この進歩により、ブランドはかつてトリコロジークリニックでのみ利用可能だった精密な診断とパーソナライズされたケアプログラムを提供できるようになっています。GHDは、消費者が自分のカールパターンに最適なヒートスタイリングツールを特定するのを支援するCurlFinder AIクイズを発表しました。同様に、DysonのOmegaシリーズは機械学習アルゴリズムを使用して、髪のタイプと環境湿度に基づいて熱量と気流を調整します。AI駆動型パーソナライゼーションの利点はコンバージョン率の向上にとどまりません。髪の悩み、製品使用状況、製品効果に関する貴重なファーストパーティデータを生成し、ブランドはそれをターゲットを絞った製品開発とリテンションマーケティング戦略に活用できます。AI診断、臨床コラボレーション、サプリメントの統合は、汎用処方からモジュール式のデータ駆動型ケアプログラムへのシフトを示しています。このシフトは、デジタルツールと製品パフォーマンスを組み合わせるブランドや、オンラインのパーソナライゼーションと競合するために店内診断サービスを提供する小売業者に機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の化学成分に関する健康上の懸念 | -0.5% | プレミアムおよび天然セグメントで特に厳しい精査が行われる全国的な傾向 | 短期(2年以内) |

| 偽造品およびグレーマーケット製品の増殖 | -0.4% | オンラインマーケットプレイスおよびディスカウント小売業者に集中した全国的な傾向 | 短期(2年以内) |

| 化粧品成分に関する厳格な規制 | -0.3% | 全メーカーおよび輸入業者に影響する全国的な傾向 | 中期(2~4年) |

| 主要植物原料(アルガン、ホホバ等)のサプライチェーンショック | -0.3% | モロッコ産アルガンおよびその他の植物原料を調達する英国ブランドへの直接的な影響を伴うグローバルな傾向 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の化学成分に関する健康上の懸念

合成保存料、UVフィルター、着色料に対する消費者および規制当局の精査が強まり、製品ポートフォリオを混乱させ、研究開発予算に圧力をかける処方変更サイクルが生じています。2026年7月および8月から、英国の化粧品製品規制2026は重大な禁止措置を施行します。エンザカメンは、発がん性、変異原性、または生殖毒性を持つとして分類された他の16物質とともに禁止されます。これには、ネイル製品に広く使用されているトリメチルベンゾイルジフェニルホスフィンオキシド(TPO)や難燃剤のテトラブロモビスフェノールAが含まれます。さらに、規制はホルムアルデヒド放出の表示閾値を0.05%から0.001%に引き下げます。これらの変更は、英国SI 2024/1334に基づく64のCMR物質およびコウジ酸に対する制限が2025年1月に施行されたことに続くものです。コウジ酸はヘアケア製品では禁止されましたが、顔・手用処方では1%の濃度で引き続き使用が認められています。これらの累積的な規制は、承認済み成分のプールを縮小させ、処方コストを押し上げています。ブランドは現在、処方変更された製品を検証するために新たな安全性評価、安定性試験、臨床試験を実施することが求められています。英国とEU市場の両方で事業を展開する多国籍ブランドは、規制の乖離により追加的な課題に直面しています。EUが特定物質の禁止を先行して実施した一方、移行期間を含む英国の段階的アプローチは、並行したSKU管理とデュアルラベリングを必要とします。中小企業は、こうした変化に対応するための社内毒性学の専門知識や規制対応チームを欠くことが多いため、不均衡な負担を強いられています。このダイナミクスが市場の統合を促進し、リソースが豊富な大規模プレーヤーに有利に働いています。

偽造品およびグレーマーケット製品の増殖

偽造ヘアケア製品および無許可のグレーマーケット輸入品は、ブランドエクイティを損ない、価格戦略を混乱させ、規制当局や業界団体が管理に苦慮している安全上のリスクを生み出しています。経済的影響は収益損失にとどまりません。ブランドは偽造防止ソリューション(ホログラム、QRコード、ブロックチェーン認証を含む)への投資、法的措置の追求、消費者教育、および偽造品による副作用がもたらす評判上の損害への対応を求められています。Amazon、eBay、ソーシャルコマースプラットフォームなどのオンラインマーケットプレイスが偽造品流通の主要チャネルとなっています。これらのプラットフォームは出品者確認プログラムや削除メカニズムを導入していますが、執行は依然として一貫性を欠き、事後対応的です。ブランドには強固な戦略が不可欠です。シリアル化パッケージングによるサプライチェーンの保護、税関・取引基準当局との国境執行における連携、そして本物の製品を識別するためのソーシャルメディアおよび店内サイネージを通じた消費者教育が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタイリングがクレンジングを上回る成長

2025年、シャンプーは英国ヘアケア市場の24.26%という大きなシェアを保持しました。この優位性は主に、高い購入頻度と、サロン限定の提供から広く普及したマスマーケット製品へと移行したボンドリペアイノベーションの導入によるものです。一方、英国のヘアスタイリング製品市場は、2026年から2031年の予測期間中に堅調な5.1%のCAGRで拡大すると予測されています。この成長は、ヒートプロテクタントやテクスチャライジングスプレーなどの製品を積極的に取り入れた多段階ヘアケアルーティンの採用増加によって推進されています。Henkelは2024年に、スタイリング製品への需要の高まりに大きく牽引された顕著なオーガニック売上成長を報告しました。

消費者は、自宅でサロン品質の仕上がりを実現したいという欲求に動機付けられ、スタイリング製品により多くの支出を割り当てる意欲を高めています。さらに、リーブインハイブリッド製品の台頭がヘアトリートメントとスタイリングソリューションの境界線を曖昧にし、二重の効果を提供しています。2025年、テスコは1,600以上のヘアSKUの広範なラインナップを展開し、価格データはスタイリングクリームがシャンプーの2~3倍の利益率を達成していることを示しています。この大きなマージンポテンシャルがマスマーケットブランドとプレミアムブランドの両方からの投資を引き付けており、スタイリングセグメントがヘアケアセクターにおける増分収益成長の主要ドライバーであり続ける可能性を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

カテゴリー別:マス優位の中でプレミアムがシェアを拡大

2025年、マスラインは英国ヘアケア市場の71.65%という圧倒的なシェアを保持し、スーパーマーケットのプライベートブランド製品の堅調なパフォーマンスと価格意識の高い消費者の選好によって支えられました。しかし、プレミアムセグメントは2031年までに顕著な5.7%のCAGRで成長すると予測されています。この成長は、消費者行動の変化に起因しており、個人が買い物かごを多様化するよりも、具体的な効果をもたらす「ヒーロー」製品の購入に集中する傾向が強まっています。ソーシャルコマースは現在、消費者トラフィックをブランドのウェブサイトや専門的なeテイラーへと直接誘導し、従来の価格主導型スーパーマーケットの棚を効果的に迂回する上で重要な役割を果たしています。

プレミアムブランドは、皮膚科医との戦略的パートナーシップの形成、AI搭載診断ツールの活用、詰め替え可能な製品エコシステムの導入によって市場での差別化を図っています。これらの取り組みは消費者体験を向上させるだけでなく、20~60英ポンドという高い価格帯を正当化します。さらに、サブスクリプションモデルや小売業者との独占コラボレーションが、これらのブランドの利益率の保護に貢献しています。一方、マスマーケットブランドはプロモーション疲れや原材料コストの上昇といった課題に直面しています。これらの問題に対処し市場シェアを守るために、これらのブランドはボンドリペア、スカルプヘルス、魅力的な香りなど複数の効果を10英ポンド未満の製品に組み込むイノベーションに注力し、販売量の維持を目指しています。

成分タイプ別:天然処方がギャップを縮小

従来型合成成分は、その手頃な価格と安定したパフォーマンスを主な理由として、依然として市場をボリューム面で支配しています。しかし、天然・オーガニック製品の市場シェアは2025年までに32.78%へと大幅に上昇すると予測されています。この成長は、硫酸塩やシリコーンを排除しながら泡立ち、なめらかさ、保存安定性などの主要製品特性を改善するバイオテクノロジーの進歩によって推進されています。英国では、天然認証SKUに関連するヘアケア市場がCAGR 5.6%で拡大しています。このトレンドは、サードパーティ認証に対する消費者の信頼の高まりと、これらの製品を収容するための小売業者による棚スペースの戦略的な再配分を反映しています。

グローバル企業は、植物研究機関と共同開発したシリコーンフリー製品ラインを導入することでヘッジ戦略を採用しています。同時に、独立系ブランドは超クリーンな処方の提供とサプライチェーン全体の透明性確保に注力しています。この進化する市場で成功する能力は、価格とパフォーマンスの最適なバランスを達成することにかかっています。過度な価格プレミアムは主流消費者を遠ざける可能性があり、満足のいく官能体験を提供できない製品は顧客を合成代替品に回帰させる可能性があります。

流通チャネル別:オンラインが主導し加速

オンラインチャネルは現在、英国ヘアケア市場の38.10%のシェアを占めており、このセグメントは2031年までにCAGR 5.7%で成長すると予測されています。eコマースプラットフォームが提供する利便性は、当日配送、豊富で多様な製品品揃え、パーソナライズされたアルゴリズムによるレコメンデーションなどの機能によって支えられています。さらに、TikTokショップなどのソーシャルコマースプラットフォームは、製品の発見とチェックアウトを単一のインターフェース内に統合することでショッピング体験を革新しています。この合理化されたプロセスは購買ファネルを短縮し、衝動買い行動を大幅に促進します。

実店舗の小売業者は、顧客を引き付け維持するために店内体験を強化することでこのトレンドに対抗しています。例えば、ブーツはパーソナライズされたソリューションを提供するためにK-SCAN店内診断を導入し、スーパードラッグは自社ブランド製品ラインにおける独占的なイノベーションに注力しています。英国国家統計局によると、小売販売量は2025年12月に0.4%増加し、11月の0.1%減少および10月の0.8%減少からの回復を示しました[3]出典:英国国家統計局、「小売業界」、ons.gov.uk。サロンは専門的なカラーリングおよびトリートメントサービスの提供において引き続き強固な地位を保持しています。しかし、ますますオムニチャネル化する環境で競争力を維持するために、コンパニオン製品のオンライン販売によってオンラインプレゼンスも拡大しています。

地理的分析

より高い所得水準と専門小売店の集積を特徴とするロンドンおよび南東部が、英国のプレミアム支出を主導しています。一方、ミッドランズ、北部、スコットランド、ウェールズ、北アイルランドなどの地域では、バリューSKUとオンライン補充オプションへの選好が見られます。英国ヘアケア市場は、地域間の公平なアクセスを確保する確立された高度な物流ネットワークから大きな恩恵を受けています。2025年のeコマースの成長は、都市部が従来持っていた優位性をさらに縮小させ、全国の消費者にとって競争条件を平準化しています。

ブレグジット関連の規制乖離はサプライチェーンに重大な複雑性をもたらしています。ブランドは現在、英国とEUの両規制に準拠するために別々の在庫を維持することが求められています。さらに、ウィンザー枠組みの下でEU化粧品法に準拠する北アイルランドは、コンプライアンスの追加的な層を加え、三層構造の規制体制を生み出しています。この断片化は中小企業に不均衡な影響を与えており、これらの企業はこうした複雑性を管理するためのリソースを欠くことが多いです。その結果、専任の規制チームを持つ大規模な市場プレーヤーが競争上の優位性を獲得し、市場シェアを拡大しています。

人口統計的多様性は、英国ヘアケア市場における地理的需要の形成において重要な役割を果たしています。アフロカリビアンおよび南アジア系コミュニティが多く居住する主要都市は、カールエンハンシングや保湿重視のSKUなどの専門製品への需要を牽引しています。主流小売業者はテクスチャードヘア製品の品揃えを拡大していますが、インクルーシブな製品開発においては依然として大きな未開拓の可能性が残っています。コミュニティインフルエンサーやトリコロジストとのパートナーシップを含む地域マーケティング活動に取り組むことで、ブランドはロンドン以外の地域における潜在需要を効果的に掘り起こし、消費者基盤を拡大することができます。

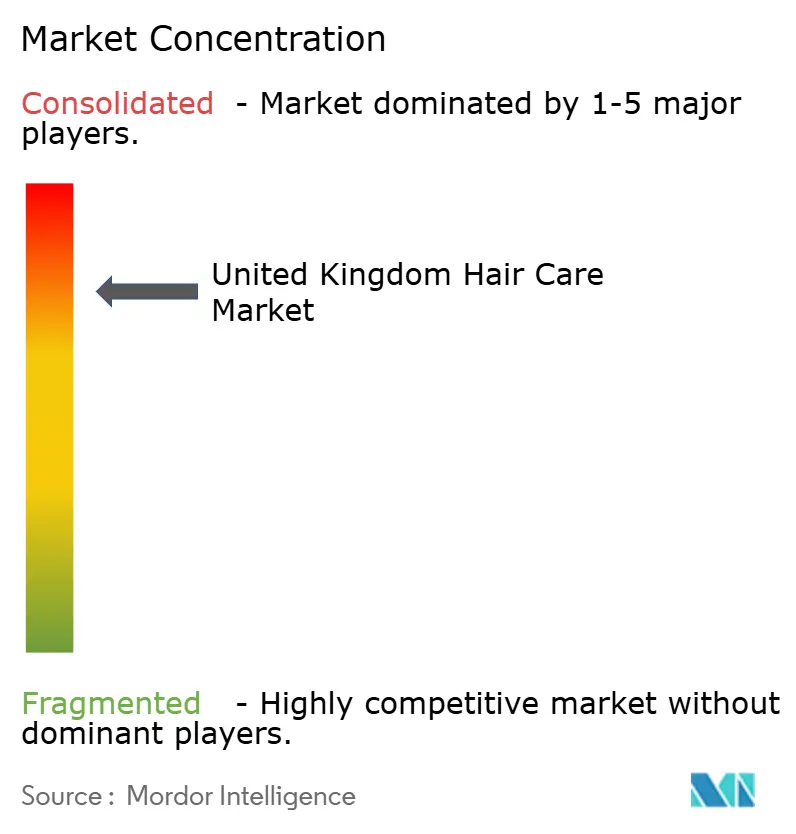

競争環境

英国ヘアケア市場は統合が進んでおり、少数の国際的および地域的プレーヤーが競争環境を支配しています。Kao Corporation、Unilever PLC、L'Oreal S.A.、Procter and Gamble Company、Henkel AG and Co. KGaAなどの主要企業は、合併、地理的拡大、買収、パートナーシップ、革新的製品の導入など、戦略的取り組みを積極的に実施しています。これらの取り組みは、市場プレゼンスを強固にしながら消費者とのより強固な関係を育むことを目的としています。

市場には、主流ブランドが特定の消費者ニーズへの対応に歴史的に苦慮してきたテクスチャードヘアケアセグメントを中心に、大きな未開拓の可能性があります。この未充足の需要が専門企業の成長機会を生み出しており、Treasure Tressによるアフロヘアケア機会の分析でも強調されています。さらに、先進技術の統合がブランド差別化の重要な要因となっています。企業はパーソナライズされた製品レコメンデーション、バーチャルコンサルテーション、魅力的なソーシャルメディア戦略への投資を増やし、顧客体験を向上させ獲得コストを最適化しています。例えば、L'OréalによるAirLight Proの開発は、技術的進歩が高性能と持続可能性に対する消費者の選好に応えながら、同時に競争上の優位性を提供できることを明確に示しています。

規制の枠組みも市場の競争ダイナミクスを形成する上で重要な役割を果たしています。強力な研究開発能力を持つ企業は、進化する成分規制や安全基準に迅速に適応する能力が高く、競争上の優位性を獲得しています。同時に、新興の破壊的プレーヤーはダイレクト・トゥ・コンシューマーのビジネスモデルとソーシャルメディアマーケティングを活用して従来の小売チャネルを迂回しています。このシフトは、確立されたプレーヤーがオンラインとオフラインの顧客接点をシームレスに統合し、一貫したブランドメッセージングを確保し、様々なプラットフォームにわたって統一された消費者体験を提供するオムニチャネル戦略を採用することを促しています。

英国ヘアケア業界のリーダー企業

Kao Corporation

Unilever PLC

L'Oreal S.A.

Henkel AG and Co. KGaA

The Procter and Gamble Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:L'Oréalは、世界で最も急成長しているプロフェッショナルヘアケアブランドの一つであるColor Wowの買収に関する契約を締結し、プロフェッショナル製品部門のポートフォリオを拡大しました。この買収は、130以上の美容賞を受賞し強固なオンラインコミュニティを持つColor WowのアメリカおよびUK市場における強固なプレゼンスを対象としており、L'Oréalが革新的なプロフェッショナルヘアケアソリューションのグローバル展開を加速する立場を強化しています。

- 2025年1月:Noughtyは、スキンマイクロバイオームに配慮した処方でKind to Biomeの認証を取得したCare Takerシャンプーとコンディショナーを発売しました。ブランドによると、これらの製品はオートミールエキスやビサボロールなどの天然成分を使用して敏感肌、乾燥肌、またはフケが生じやすいスカルプを優しくクレンジングし栄養補給するとともに、パラベン、硫酸塩、シリコーンなどの刺激の強い化学物質を含まない処方となっています。

- 2024年5月:TYPEBEAはヘアケア製品のラインナップを引き提げて英国市場に参入しました。硫酸塩、パラベン、シリコーンフリーのこれらの処方は、発毛促進、毛髪の強化、スカルプヘルスの改善を目的として設計されています。ブランドはシャンプー、コンディショナー、トリートメントマスク、オーバーナイトスカルプセラムを含む集中的なラインナップを提供しています。各製品には、あらゆる髪のタイプとテクスチャーにわたって抜け毛を減少させ、より豊かで健康的な髪をサポートするBaicapil™などの臨床的に実証された成分が配合されています。

- 2024年1月:Neäl and WølfはHYDRATE モイスチャーシャンプーとコンディショナーという最新製品を発表し、たった1回の使用後に強烈な潤いと輝きをもたらすという約束のもと、乾燥・脱水した髪を蘇らせることを目指しています。ブランドによると、ベタイン、アルガンオイル、パンテノール、シアバターエキスを配合したシャンプーは優しいクレンジングを提供します。一方、シアバター、アボカドオイル、ホホバシードオイル、アルガンオイルを配合したコンディショナーは、髪に栄養を与え、うねりを抑え、輝きを増幅させる効果があります。

英国ヘアケア市場レポートの調査範囲

ヘアケアとは、頭皮から生える毛髪の衛生管理と美容管理を維持するために使用されるプロセスです。人々のヘアケアルーティンはそれぞれ異なります。髪のタイプや地域の文化によって、ヘアケア製品の使用方法は異なります。英国ヘアケア市場は、製品タイプ、カテゴリー、成分タイプ、および流通チャネルによってセグメント化されています。製品タイプ別では、市場はシャンプー、コンディショナー、ヘアカラー剤、ヘアスタイリング製品、およびその他の製品タイプにセグメント化されています。カテゴリー別では、市場はプレミアム製品とマス製品にセグメント化されています。成分タイプ別では、市場は天然・オーガニックと従来型・合成にセグメント化されています。流通チャネル別では、市場は専門店、スーパーマーケット・ハイパーマーケット、オンライン小売店、およびその他チャネルにセグメント化されています。各セグメントの市場予測は金額(米ドル)ベースで提供されます。

| シャンプー |

| コンディショナー |

| ヘアカラー剤 |

| ヘアスタイリング製品 |

| その他の製品タイプ |

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他チャネル |

| 製品タイプ別 | シャンプー |

| コンディショナー | |

| ヘアカラー剤 | |

| ヘアスタイリング製品 | |

| その他の製品タイプ | |

| カテゴリー別 | プレミアム製品 |

| マス製品 | |

| 成分タイプ別 | 天然・オーガニック |

| 従来型・合成 | |

| 流通チャネル別 | 専門店 |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | |

| その他チャネル |

レポートで回答される主要な質問

2031年における英国ヘアケア市場の予測値はいくらですか?

市場は2031年までに32億1,000万米ドルに達すると予測されています。

2031年までに最も速い成長が期待される製品セグメントはどれですか?

ヒートプロテクタントとマルチベネフィットクリームへの需要に支えられたスタイリング製品が、5.1%のCAGRを記録すると予測されています。

英国ヘアケア販売におけるオンライン小売の現在の役割はどの程度ですか?

オンラインチャネルはすでに市場価値の38.10%を占めており、すべてのオフラインチャネルよりも速いペースで成長しています。

生活費の上昇圧力にもかかわらず、プレミアムヘアケアが拡大しているのはなぜですか?

消費者は臨床的な効果を主張する高効能製品を中心にルーティンを集約しており、プレミアムセグメントの成長はおよそ5.7%のCAGRで推進されています。

最終更新日: