ヨーロッパ衛星バス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

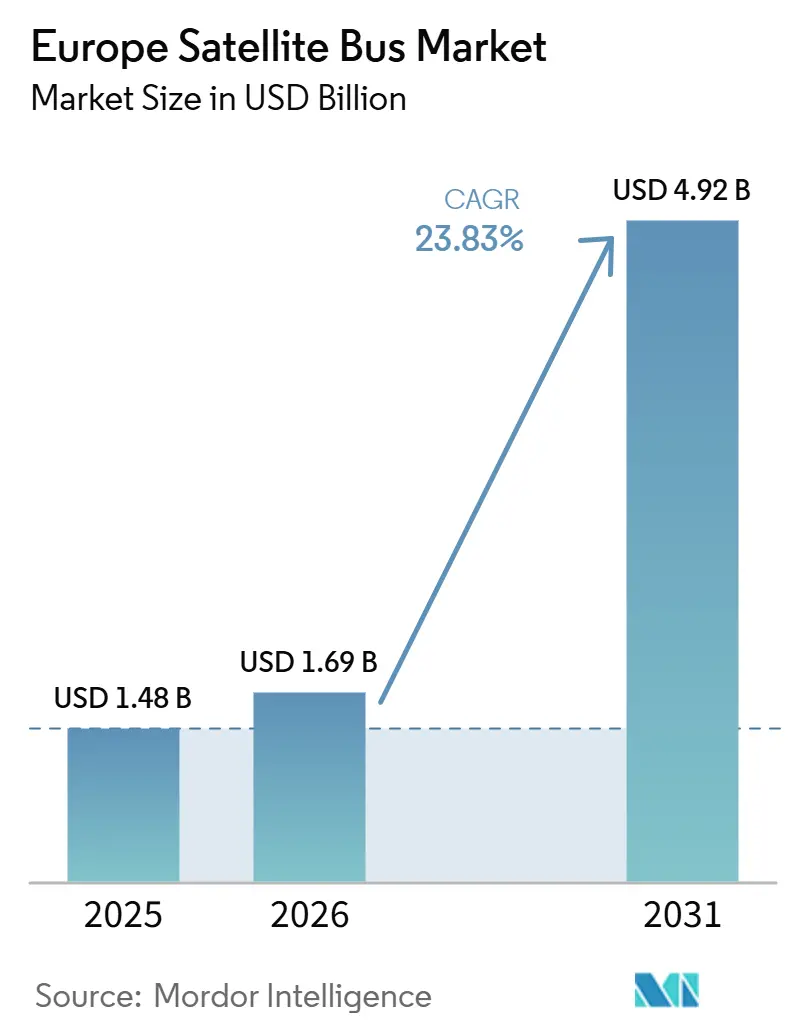

| 基準年の市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2026) | 1.69 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 23.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ衛星バス市場分析

ヨーロッパ衛星バス市場規模は、2025年に14.8 ビリオン 米ドル、2026年に16.9 ビリオン 米ドルと予測され、2031年までに49.2 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 23.83%で成長する見込みです。IRIS²プログラムが272機のLEO衛星と18機のMEO衛星で構成されるマルチ軌道の自国主権システムの積極的な調達段階に入ったことで、市場はより強い需要の時代に突入しています。また、Thales Alenia Spaceがローマにスペース・スマート・ファクトリーを開設し、NanoAvionicsが大型コンステレーション受注に対応するためヴィリニュスの生産能力を拡大したことで、工場規模の生産能力からも恩恵を受けています。6G NTNロードマップと初期の5G NTNデモンストレーションが、マルチバンドペイロード、ソフトウェア再構成、より高い機上電力負荷に対応できるバスへの需要を牽引していることから、セキュアな接続性要件もヨーロッパ衛星バス市場を支えています。ESA、各国政府、防衛機関が耐障害性の高い地球観測、セキュアなSATCOM、デュアルユースアーキテクチャをより重視するようになっており、機関調達がさらなる支援層を加えています。大手プライムが統合を追求し、中堅サプライヤーが専門プラットフォーム、生産ライン、機関としての信頼性に投資するなど、競争戦略はより意図的なものになっており、現在のヨーロッパ衛星バス市場は、以前の地域宇宙開発よりも運用的な性格を帯びています。

主要レポートの要点

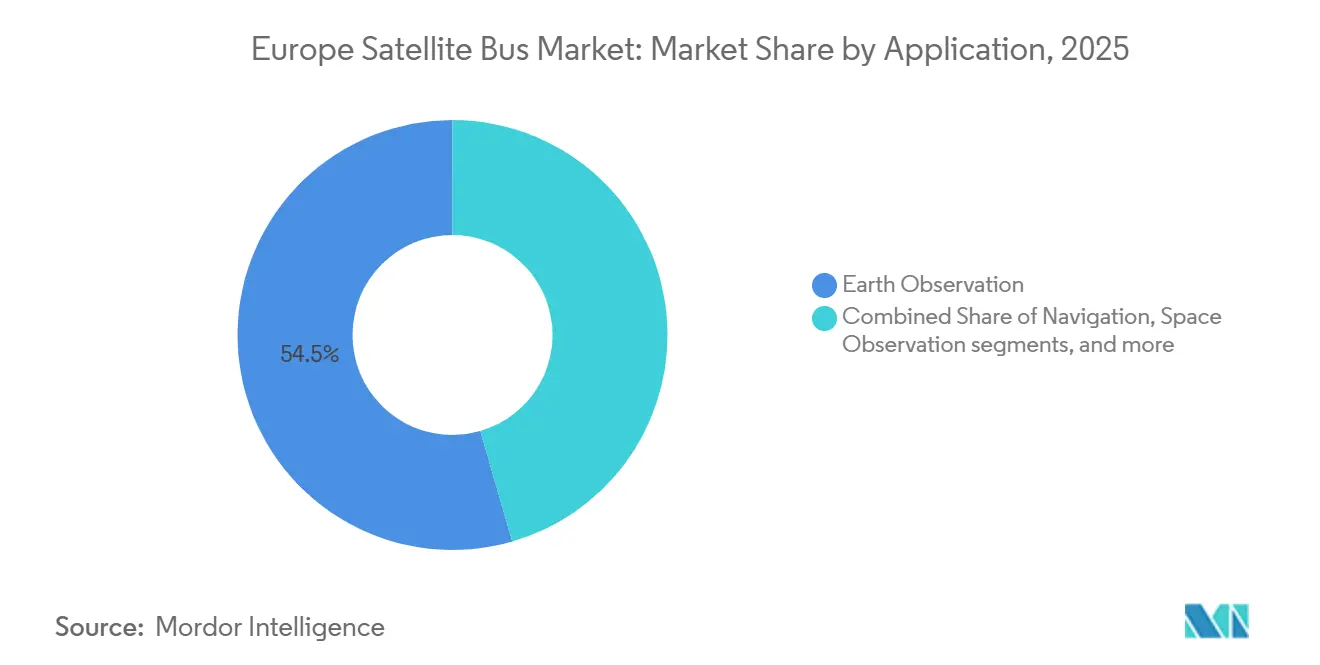

- 用途別では、地球観測が2025年の収益の54.49%を占め、宇宙観測は2031年にかけてCAGR 24.65%で拡大する見込みです。

- 衛星質量別では、100kg以上500kg未満クラスが2025年の収益の49.51%を占め、1,000kg超クラスは2031年にかけてCAGR 25.36%で成長すると予測されています。

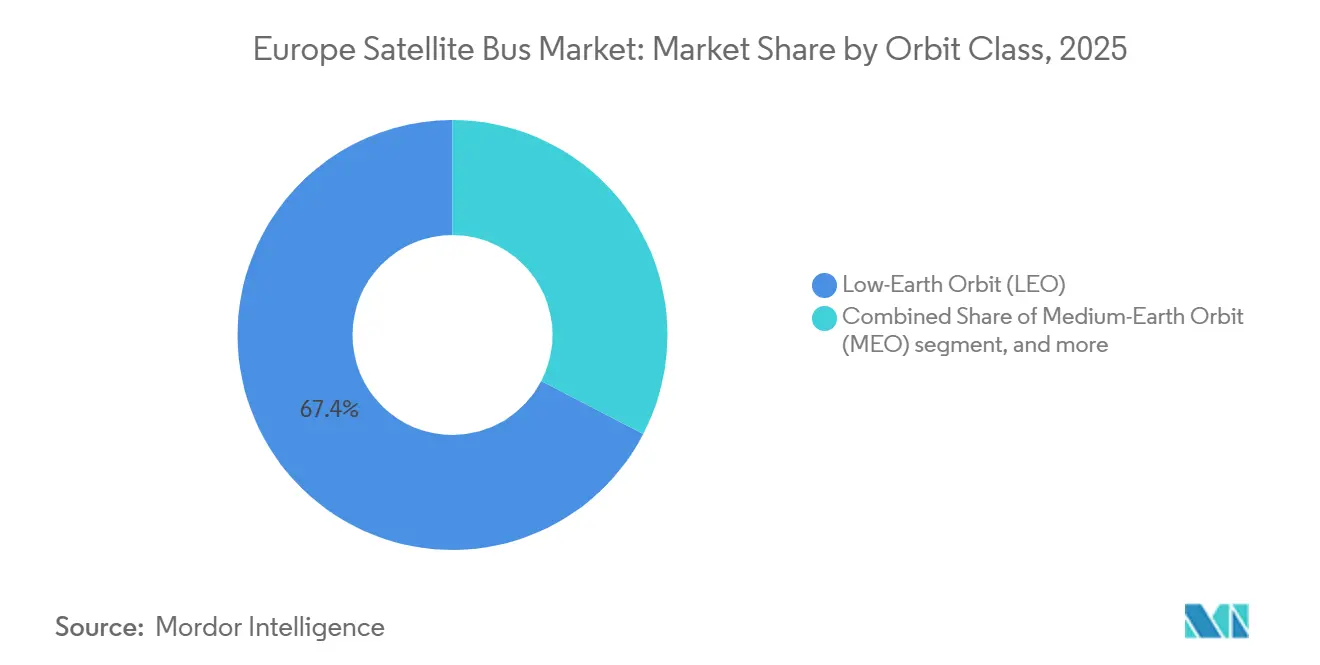

- 軌道クラス別では、LEOが2025年に67.38%のシェアを獲得し、GEOは2031年にかけてCAGR 25.29%で成長する見込みです。

- エンドユーザー別では、商業顧客が2025年のヨーロッパ衛星バス市場シェアの62.87%を占め、政府・軍は2031年にかけてCAGR 26.56%で成長すると予測されています。

- 地域別では、英国が2025年のヨーロッパ衛星バス市場の39.58%を占め、ドイツは2031年にかけてCAGR 25.81%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ衛星バス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU主権支援型LEOコンステレーション需要 | +6.50% | フランス、ドイツ、イタリア、ベルギー、スペイン、ルクセンブルク | 中期(2~4年) |

| 耐障害性の高い宇宙資産に向けたESAおよび防衛調達の増加 | +4.00% | ヨーロッパ全域、英国およびノルウェーへの波効果を含む | 長期(4年以上) |

| セキュアなSATCOMおよび6G NTN向け小型高スループットペイロードの急増 | +3.80% | 英国、ドイツ、フランス | 中期(2〜4年) |

| 小型衛星バスの標準化と大量生産 | +3.20% | イタリア、ドイツ、リトアニア | 短期(2年以内) |

| 機上処理およびAI対応データ処理への需要 | +2.20% | ベルギー、ドイツ、英国 | 短期(2年以内) |

| 長寿命VLEOバス向け電気推進および空気吸い込み式推進の採用 | +1.80% | スペイン、フランス、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU主権支援型LEOコンステレーション需要(IRIS²、OneWeb拡張)

ヨーロッパ衛星バス市場は、明確な調達経路とより明確な製造スケジュールを持つようになった主権支援型LEOプログラムから直接的な需要押し上げを受けています。ESAはIRIS²をセキュアな接続性と耐障害性のための12年間のコンセッションプログラムとして位置づけており、そのプログラムには複数のヨーロッパ産業サイトにわたるバス生産を必要とする272機のLEO衛星と18機のMEO衛星が含まれています。[1]欧州宇宙機関、「EUセキュア接続性およびIRIS²に関するESAプログラム」、欧州宇宙機関、resilience.esa.int これが重要なのは、その規模のプログラムがサプライヤーに対し、最初の本格的な量産バッチがラインを通過する前に、コンポーネントの認定、クリーンルーム能力の拡大、サプライヤーとのコミットメント確保に向けた自信を与えるからです。同様のパターンは商業LEO活動にも見られ、Airbusはすでに大規模なOneWeb製造需要に結びついており、より高い反復性と短い納期サイクルを中心に生産を整合させています。したがって、主権発注と商業補充は互いを排除するのではなく、ともに能力を構築しており、これがヨーロッパ衛星バス市場のより広い生産基盤の発展を助けています。この組み合わせは遊休能力のリスクを低下させ、バスメーカー、インテグレーター、認定コンポーネントサプライヤーにとってより耐久性のある投資ケースを支えています。

セキュアなSATCOMおよび6G NTN向け小型高スループットペイロードの急増

ヨーロッパ衛星バス市場はペイロードの変化によっても形成されており、ペイロードの小型化は単にペイロード効率を改善するだけでなく、プラットフォームの再設計を余儀なくさせています。ESAの6G NTNホワイトペーパーは、LEO衛星を将来のネットワークのネイティブ要素としての役割を示しました。このビジョンは、より厳しい質量・電力エンベロープ内でソフトウェア再構成可能なペイロード、光リンク、より高度な処理ハードウェアをホストできるバスを必要とします。商業的な実証は、Eutelsat、MediaTek、Airbusが2025年にOneWeb衛星を介した5G NTN接続を完了したときに示され、これらのアーキテクチャがもはや理論上のものではないことを実証しました。NEXUSフレームワーク下のCENTAURE協定が、軍事通信ニーズを満たす場合に政府がセキュアで低遅延のLEO能力に対価を支払う意思があることを確認しており、防衛需要も同じ方向を強化しています。バスメーカーにとって、その結果はペイロードの高度化だけでなく、熱管理、バッテリー設計、太陽電池アレイ性能、機上コンピューティングへの圧力でもあります。これが、セキュアなSATCOM、地球観測、ネットワークペイロードが収束する中重量クラスで、ヨーロッパ衛星バス市場がより速い再設計サイクルを見せている理由です。

小型衛星バスの標準化と大量生産(アセンブリライン)

ヨーロッパ衛星バス市場は、低量のビスポーク統合から、工業生産に近い反復可能なアセンブリモデルへと移行しています。Thales Alenia Spaceはすでに、デジタルツイン、ロボティクス、スケーラブルなコンステレーション統合を中心に構築された5,000m²のスペース・スマート・ファクトリーをローマに開設しています。[2]Thales Alenia Space、「Thales Alenia Spaceが2機のコペルニクスSentinel-1 NG衛星のプライムコントラクターとして契約を受注」、Thales Alenia Space、thalesaleniaspace.com NanoAvionicsも、Meridian Spaceコンステレーション向けに280機の衛星を製造する1億2,250万ユーロ(1億4,200万米ドル)の契約を獲得した後、ヴィリニュスのアセンブリおよびテスト能力を拡大しており、大型受注を獲得するうえで生産準備が今や中心的な要素となっていることを示しています。Airbusもまた、CO3D光学コンステレーションにアセンブライン方式を採用しており、この生産モデルが通信コンステレーションを超えてデュアルユース撮像プログラムにまで広がっていることを示しています。統合がより標準化されると、スケジュールリスクはプロセッサ、電力システム、認定材料、その他の制約された投入物など上流にシフトします。このシフトは、認定済み在庫と安定したコンポーネントパイプラインを確保できるサプライヤーに有利に働き、ヨーロッパ衛星バス市場に単位コストの低下と納期短縮への明確な道筋を与えます。

耐障害性の高い宇宙資産に向けたESAおよび防衛調達の増加

ヨーロッパ衛星バス市場はまた、公共調達の変化の仕方からも恩恵を受けています。なぜなら、耐障害性が今や民間および防衛宇宙プログラム全体のアーキテクチャ決定を牽引しているからです。ESAは地球観測、通信、セキュリティの目標を組み合わせたプログラムを推進し、各国政府は主権撮像、セキュアな接続性、次世代気象・レーダー資産の契約を発注しています。OHB SwedenのEPS-Sterna契約とThales Alenia SpaceのSentinel-1次世代受注は、ヨーロッパの機関が信頼性の高いバス性能と製造の深さを必要とする大規模で技術的に要求の高いミッションへの資金提供を継続していることを示しています。これにより、バスサプライヤーは商業サイクルだけが提供できるよりも安定した受注環境を得られます。たとえ公共プログラムがより長い審査・認定ステップを経るとしても。また、政府ミッションは厳格な性能基準の下でより高い仕様の設計を検証することが多いため、ヨーロッパ衛星バス市場が後に商業入札を支援できる技術的実績を構築するのにも役立ちます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商業GEO需要の縮小とビデオ収益の侵食 | -1.80% | ヨーロッパ全域のGEO重視オペレーター | 長期(4年以上) |

| アリアン6の限られたヨーロッパの打ち上げ頻度とバックログ | -1.30% | すべてのヨーロッパ衛星プログラム | 短期(2年以内) |

| 重要材料およびITAR部品へのサプライチェーンのエクスポージャー | -1.00% | ドイツ、フランス、イタリア、およびヨーロッパ全域 | 長期(4年以上) |

| 密集したLEOにおける軌道デブリコンプライアンスコストの増大 | -0.80% | 英国およびフランスで早期の政策的関連性を持つグローバル | 短期(2年以内)から中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業GEO需要の縮小とビデオ収益の侵食

ヨーロッパ衛星バス市場は、商業GEOビジネスの弱体化という現実的な制約に依然として直面しています。なぜなら、レガシービデオ収益はもはや同じレベルの商業プラットフォーム更新を支えられないからです。2026年初頭のオペレーター業績はGEO収益の弱体化とLEO接続収益の強化を示しており、オペレーターの支出の中心が従来の放送重視システムから離れつつあることを示唆しています。この変化がバスメーカーにとって重要なのは、商業GEOプログラムがかつて大型プラットフォームの設計作業、サプライチェーンの継続性、エンジニアリング稼働率の信頼できる基盤を提供していたからです。政府はセキュアな通信と主権の永続性のためにより高性能なGEO資産を依然として発注していますが、公共需要は商業放送プラットフォームがかつて生み出していた量のパターンを完全には補えません。その結果、大型GEOバスに深い実績を持つサプライヤーは、以前のサイクルよりも速く、防衛、デュアルユース、よりソフトウェア定義型のアーキテクチャへと能力を転換しなければなりません。ヨーロッパ衛星バス市場はそのシフトの下でも力強く成長できますが、将来の受注の組み合わせは、レガシー商業GEO需要に縛られたままの企業にとってより厳しいものになっています。

アリアン6の限られたヨーロッパの打ち上げ頻度とバックログ

ヨーロッパ衛星バス市場はまた、打ち上げ能力が衛星製造計画ほど速くスケールしていないため、タイミングの制約にも直面しています。アリアン6は2025年に4回の成功した打ち上げを完了し、2026年にはより高い頻度を目標としていますが、打ち上げパイプラインは依然として機関ミッション、商業コミットメント、将来のIRIS²需要を吸収しなければなりません。これはバスサプライヤーにとって実際的な問題を生み出します。なぜなら、時間通りに完成した宇宙機が打ち上げスロットを待つ間、保管されたままになる可能性があるからです。長期保管は保険、取り扱い、スケジュール管理コストを引き上げ、バスが固定されたプログラムウィンドウに結びついている場合、顧客への納品マイルストーンを複雑にする可能性もあります。この問題は、工場がスループット向上に最適化されているが打ち上げマニフェストが新しい製造リズムよりも依然として逼迫している生産立ち上げ期間中に最も顕著です。このミスマッチはヨーロッパ衛星バス市場の長期的な需要を変えるものではありませんが、現在のスケールアップ段階において利益率、運転資本、納品の確実性に圧力をかける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:地球観測がアンカー、宇宙科学ミッションが台頭

地球観測は2025年の市場の54.49%を占め、ヨーロッパ衛星バス市場内で最大の用途セグメントとなっています。このリードは、監視、環境モニタリング、主権情報要件が共有された製造基盤上で重なり合う方法を反映しています。Airbusは2026年6月にRohde and Schwarz、Constellr、Orbint、HPSとの間で、国家需要を一つのアーキテクチャに統合する主権ドイツ宇宙情報ソリューションに関する覚書に署名し、そのパターンを強化しました。[3]Airbus、「主権宇宙情報チーム、Airbus、Rohde and Schwarz、constellr、Orbint、HPS」、Airbus、airbus.com Airbusはまた、自動車・航空方法から引き出されたアセンブリライン方式を使用してCO3Dコンステレーションを打ち上げることで、地球観測製造をより効率的に繰り返せることを実証しました。ヨーロッパ衛星バス産業において、この用途は繰り返しの機関需要と高まる軍事的緊急性、より明確なデュアルユース価値を組み合わせているため、引き続き魅力的です。通信と航法は依然として重要ですが、地球観測は特にセキュリティ、再訪率、データ主権が同等の重みを持つ場合に、近期のバス展開において最も目に見えるアンカーとなっています。

宇宙観測は2031年にかけてCAGR 24.65%で拡大する見込みであり、ヨーロッパ衛星バス市場で最も成長の速い用途となっています。ESAが2026年6月にARRAKIHSミッションを採択したことで、精密指向、安定した構造、低振動プラットフォーム性能を必要とする別の科学ミッションが加わりました。OHBのPLATOミッションにおける役割も、科学プログラムがヨーロッパのサプライヤーにとって、より広い機関業務を追求する前に複雑なバスの飛行実績を構築するための重要なルートであり続けることを示しています。これが重要なのは、科学ミッションが後に防衛撮像、高価値観測、専門通信プログラムで有用となるコアプラットフォーム能力を検証するからです。地球観測のヨーロッパ衛星バス市場規模は2025年に最大でした。しかし、科学主導ミッションの成長プロファイルは、予測期間中により高い仕様のニッチプラットフォームがより多くの注目を集めることを示唆しています。このパターンは、反復可能な観測バスが規模を牽引する一方で、科学プログラムが技術的信頼性を高め、中小・中堅サプライヤーがバリューチェーンを上昇するのを助けるという二軌道市場を支えています。

衛星質量別:中重量プラットフォームが支配、大型ミッションが台頭

100kg以上500kg未満クラスは2025年の市場の49.51%を占め、ヨーロッパ衛星バス市場のコア質量セグメントとなっています。この地位は、より重いプラットフォームのコスト負担なしにLEO地球観測、セキュアなSATCOM、IoT、ホストペイロードミッションに対応できる能力から来ています。実際には、このクラスはアセンブリライン経済とミッションの多様性が最も効果的に出会う場所であり、これがヨーロッパ衛星バス市場の中心であり続ける理由です。NanoAvionicsはそのMP42バスをその広い重量範囲で使用し、防衛グレードのSAR、ニュートリノ科学、量子鍵交換を単一の打ち上げキャンペーンで組み合わせたミッションをサポートしています。この組み合わせは、打ち上げの柔軟性と要求の高いミッションに十分なペイロードヘッドルームのバランスを取るため、中重量カテゴリーが主権・商業バイヤーの両方を引き付け続ける理由を示しています。このカテゴリーはまた、大型プラットフォームよりも短い設計サイクルの恩恵を受けており、顧客が安定したバスファミリー内でより速い補充、新しいプロセッサ、または更新された推進オプションを望む場合に重要です。

1,000kg超の衛星は2031年にかけてCAGR 25.36%という最速の成長を記録すると予測されており、ヨーロッパ衛星バス市場において大型プラットフォームが戦略的重要性を取り戻しつつあることを示しています。需要は、大型防衛監視衛星、主権GEO通信システム、依然として高い電力、大型構造、長い設計寿命を必要とする複雑な科学ミッションによって牽引されています。2026年1月のルクセンブルクによるGovSat-2プロジェクト承認は、ミッション保証が重要な場合に政府が大型でセキュアな通信宇宙機を支援する意思があることの明確なシグナルです。これは重要です。なぜなら、GEOの弱さに関する見出しコメントが、公共顧客がより高い価値の主権システムで一部のレガシー商業需要を置き換えているという事実を覆い隠す可能性があるからです。大型プラットフォームはまだ市場シェアでヨーロッパ衛星バス市場をリードしていません。それでも、ミッションあたりの価値は上昇しており、その調達ロジックはオペレーター主導よりも防衛主導になりつつあります。このクラスでは認定基準も依然として厳しく、タイムラインを延ばしますが、機密入札において既存企業と有能な地域サプライヤーを外部からの容易な競争から守ります。

軌道クラス別:LEOがリード、GEOが防衛需要で回復

LEOは2025年に67.38%のシェアを保持し、ヨーロッパ衛星バス市場内で最大の軌道ポジションを与えています。このリードは、撮像、セキュアな通信、ホストペイロード、技術実証にわたるコンステレーションプログラムの蓄積を反映しています。LEOプラットフォームはまた、ミッションリスクを少数の大型資産に集中させるのではなく複数の衛星に分散できるため、政府が今や好む調達モデルをサポートします。NanoAvionicsはノルウェー軍向けのN3X海上監視コンステレーションでそのロジックを示しており、マイクロ衛星が単一プラットフォームに依存するのではなく、繰り返しのミッション重視のカバレッジを提供します。ヨーロッパ衛星バス産業は、LEOをより低コストの軌道としてだけでなく、耐障害性、更新サイクル、民間・防衛混合需要に適合する戦略的アーキテクチャとして扱っています。MEOはより狭く、航法とIRIS²のMEO層により密接に結びついています。しかし、独自の放射線とミッション設計ニーズを持つため、地域バスロードマップにおいて依然として位置を占めています。

GEOは2031年にかけてCAGR 25.29%という最速の成長を示すと予測されており、ヨーロッパ衛星バス市場に最大シェアと最速成長が異なるクラスに存在するという珍しい軌道ミックスをもたらしています。この見かけ上の対比は、バス調達とオペレーター収益が異なる方向に動いており、商業GEOビデオ経済が弱まる中でも公共機関がより高い価値の主権GEOシステムを発注しているため、理にかなっています。GovSat-2はセキュアで政府重視のGEO通信能力への継続的な投資を指し示すことで、そのパターンを支持しています。このトレンドはまた、ソフトウェア定義ペイロード、より大きな電力調整ニーズ、より少数のより戦略的な宇宙機における高性能熱管理の推進とも一致しています。その状況では、単一のGEO受注は総ユニット量が低いままであっても、より小さなLEOプラットフォームよりもはるかに大きな価値を持つ可能性があります。LEOに関連するヨーロッパ衛星バス市場規模は今日も支配的です。それでも、予測経路はヨーロッパが主権GEOが戦略的役割を保持するより均衡した軌道ポートフォリオへの資金提供を継続することを示しています。

エンドユーザー別:商業のリーダーシップと政府の加速

商業顧客は2025年に62.87%のシェアを保持し、ヨーロッパ衛星バス市場で最大のエンドユーザー基盤であり続けています。この基盤は依然として、コンステレーション補充、新規商業建設、四半期収益の変動ではなく設計寿命に従った衛星更新の必要性によって支えられています。次世代OneWeb衛星に向けたAirbusの製造作業は、顧客の優先事項がセキュアで低遅延のサービスへと進化する中でも、強力な補充ロジックがいかに持続できるかを反映しています。商業メーカーはまた、主権需要へのアクセス改善を求めており、長期的な成長は規模だけでなく、現地生産、セキュリティの整合、プラットフォームの柔軟性を実証することに依存するようになっています。これが、バスサプライヤーが商業と公共市場を別々のトラックとして扱うのではなく、コンステレーション量と機関としての信頼性を組み合わせている理由です。ヨーロッパ衛星バス市場は、政府調達が製品設計の方向性をますます形成する中でも、工場稼働率とコスト学習を維持するために商業需要を必要としています。

政府・軍エンドユーザーは2031年にかけてCAGR 26.56%で成長すると予測されており、ヨーロッパ衛星バス市場で最も成長の速いエンドユーザーグループとなっています。フランスのDESIR受注、ドイツの強化された主権ISRポスチャー、セキュアな通信と耐障害性の高い観測プラットフォームへのより広いシフトはすべて同じ方向を指しています。軍事バイヤーはまた、データ、ミッション保証、産業アクセスに対するより強い管理を要求しており、これが国家安全保障審査プロセスを満たせるヨーロッパのバスサプライヤーに余地を生み出しています。欠点は、機密調達がより多くの技術的、法的、セキュリティゲートを通過するため、商業取引よりも時間がかかることです。それでも、これらのプログラムが実行段階に入ると、より大きなミッション価値、より緊密な顧客関係、アップグレードや補充のためのフォローオン作業を支えることが多いです。これが、ヨーロッパ衛星バス市場が商業量基盤を維持しながら、政府・軍需要が将来の成長の傾きをますます決定する可能性が高い理由です。

地域分析

英国は2025年のヨーロッパ衛星バス市場の39.58%のシェアを保持し、地域最大の国内市場であり続けています。この地位は、プライムコントラクターと専門サプライヤーがすでに確立されているスティーブネッジ、ポーツマス、ギルフォード、サリー、オックスフォード周辺の集中した産業基盤に基づいています。英国宇宙機関は、より広い宇宙セクターが2025〜2026年に189億ポンド(254億米ドル)の収益を生み出し、55,000人を直接雇用したと報告しており、国内エコシステムの深さを支えています。政府調達も活発で、Airbusに授与されたOberon衛星契約は防衛能力を地元の雇用と国内サブシステム参加に結びつけています。ヨーロッパ衛星バス市場において、産業集中と公式需要のこの組み合わせは、大陸ヨーロッパが加速する中でも英国を現在の価値でリードし続けています。

フランスは、CNES、DGA、Airbus、Thales Alenia Space、およびより広い主権プログラム活動を単一の国家システムに統合しているため、主要市場であり続けています。DESIRプログラムとCO3Dコンステレーションは、フランスが国内産業パートナーを通じてデュアルユースレーダーおよび光学能力を支援し続けていることを示しています。ドイツは2031年にかけてCAGR 24.81%で拡大すると予測されており、ヨーロッパ衛星バス市場で最も成長の速い地域となっています。ドイツの台頭は、軍事SAR活動、より強い主権通信への関心、OHBの機関プログラム、ベルリンで署名されたAirbus主導のISRコンソーシアムの組み合わせによって支えられています。同国はまた、ミュンヘンとベルリン周辺の新宇宙製造からも恩恵を受けており、従来のプライムコントラクターを超えてサプライベースを広げています。

ヨーロッパのその他の地域は、最大の国内市場の規模には及ばないものの、重要な専門能力を加えています。イタリアはローマのスペース・スマート・ファクトリーとプラットフォーム開発活動を通じて貢献し、リトアニアはNanoAvionicsの衛星生産基盤を通じて、スペインは科学・光学ミッションの役割を通じて、ベルギーは宇宙ベースのAIコンピューティングを通じて、ルクセンブルクはセキュアな政府通信プログラムを通じて貢献しています。輸出規制と制裁の下でロシアの地域サプライ状況における役割は弱まり、ヨーロッパのバスプログラムへの関与が減少し、ヨーロッパ内部の調達へのより大きな重点シフトをもたらしています。この変化はサプライギャップと、ヨーロッパのコンポーネント・サブシステムサプライヤーが現地能力を深める誘因の両方を生み出しています。その結果、ヨーロッパ衛星バス市場は最大の国内クラスターによってリードされるだけでなく、地域全体の専門サプライヤーのより広いネットワークによっても強化されています。

競争環境

ヨーロッパ衛星バス市場は、少数の主要サプライヤーが機関・主権プログラムの価値の多くを依然として獲得しているため、プライムレベルでは中程度に集中したままです。Airbus、Leonardo、Thalesは2025年10月に、年間収益65億ユーロ(74.4億米ドル)、約25,000人の従業員を持つ新合弁会社に衛星・宇宙システム活動を統合する覚書に署名し、最大手プレイヤーが規模、コスト、戦略的圧力にどのように対応しているかを示しました。この計画された統合は、実績、認定の深さ、政治的信頼が価格と同様に重要な大型機関契約において、特にプライム層をさらに絞り込む可能性があります。同時に、ヨーロッパ衛星バス市場は、コンステレーションおよびデュアルユースミッション向けにより速く、よりモジュラーで、よりコスト効率の高いバスを提供できる中堅企業にも余地を残しています。OHBは、EPS-Sternaや科学実績などの機関業務を通じてそのグループ内で重要な位置を維持しており、公共顧客との信頼性を支え続けています。

NanoAvionicsはヨーロッパ衛星バス市場において価値ある中間ポジションを占めています。なぜなら、大型プライムと同じ基盤だけで競争することなく、商業、機関、防衛ミッションに対応しているからです。Meridian Space受注、ESA IODおよびIOV選定、Keplerパートナーシップ、Eycore連携SARミッションは、反復可能なバスを使用して小型衛星製造からより要求の高い主権・ホストペイロード業務へと拡大している企業を示しています。Thales Alenia Spaceは、一方ではローマのスペース・スマート・ファクトリー、他方ではSentinel-1次世代などの主要機関契約という、能力とプログラム受注の両面で競争力を強化しています。Airbusは、産業パートナーシップ、地球観測プログラム、大型コンステレーション需要に結びついたセキュアな通信製造を通じて同様のデュアル戦略を採用しています。

技術は、特に機上処理、AI対応コンピューティング、より効率的なデータ処理において、ヨーロッパ衛星バス市場内でより強い差別化要因となっています。EDGXのSTERNAプラットフォームを使用したESA支援の軌道上作業は、コンパクトな衛星が今や軌道上でより強力なAI処理を実行できることを示し、ダウンリンク需要を削減し、ミッション応答性を改善できます。NVIDIAの2026年宇宙コンピューティング発表はこのトレンドと一致しており、バスメーカーが将来の設計に統合しようとする性能上限を引き上げています。これにより、実績と高度なコンピューティングアーキテクチャを組み合わせられる既存企業に優位性が与えられますが、よりモジュラーなプラットフォームを持つ小規模サプライヤーにも余地が開かれます。その結果、ヨーロッパ衛星バス市場は上位での集中が現実のものとなっています。それでも、中堅企業が専門性、応答性、プラットフォームの柔軟性で勝つ方法を依然として見つけているため、競争ダイナミクスは活発なままです。

ヨーロッパ衛星バス産業リーダー

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

Honeywell Aerospace Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Thales Alenia Spaceは、コペルニクスプログラムの下で2機のSentinel-1次世代(Sentinel-1NG)地球観測衛星を開発するための欧州宇宙機関(ESA)との7億ユーロ(8億0,078万米ドル)契約の第一トランシェを獲得しました。プライムコントラクターとして、Thales Alenia Spaceがミッションを主導し、Airbus Defence and SpaceがCバンド合成開口レーダー(SAR)機器を担当する主要パートナーを務めます。

- 2024年10月:EutelsatとAirbusは、100機の衛星に対する1億ユーロ(1億0,904万米ドル)のOneWeb第2世代生産契約に署名し、ヨーロッパ最大のLEOコンステレーション協定となりました。

- 2024年7月:ドイツ国防省がAirbus–OHBコンソーシアムに21億ユーロ(24.4億米ドル)の軍事SATCOM契約を授与し、主権通信能力を強化しました。

ヨーロッパ衛星バス市場レポートの範囲

衛星バスは、衛星を軌道上で運用するために必要な非ペイロードサブシステムを収容・統合する主要な宇宙機プラットフォームです。機械構造、電力生成・配電、推進、熱制御、姿勢決定・制御、コマンド・データ処理、テレメトリ・追跡・通信インターフェースを提供します。バスは宇宙機の安定性を維持し、機上リソースを管理し、ペイロード指向をサポートし、軌道機動を制御し、ミッションデータをルーティングし、衛星の運用寿命全体にわたって継続的な健全性モニタリング、障害管理、コマンド実行を可能にします。

ヨーロッパ衛星バス市場は、用途、衛星質量、軌道クラス、エンドユーザー、地域別にセグメント化されています。用途別では、市場は通信、地球観測、航法、宇宙観測、その他にセグメント化されています。衛星質量別では、市場は10kg未満、10kg以上100kg未満、100kg以上500kg未満、500kg以上1,000kg未満、1,000kg超にセグメント化されています。軌道クラス別では、市場は低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)にセグメント化されています。エンドユーザー別では、市場は商業、政府・軍、その他にセグメント化されています。レポートはまた、地域内4カ国のヨーロッパ衛星バス市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10kg未満 |

| 10~100kg |

| 100~500kg |

| 500~1,000kg |

| 1,000kg超 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 商業 |

| 政府・軍 |

| その他 |

| 英国 |

| フランス |

| ドイツ |

| ロシア |

| その他のヨーロッパ |

| 用途別 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量別 | 10kg未満 |

| 10~100kg | |

| 100~500kg | |

| 500~1,000kg | |

| 1,000kg超 | |

| 軌道クラス別 | 低軌道(LEO) |

| 中軌道(MEO) | |

| 静止軌道(GEO) | |

| エンドユーザー別 | 商業 |

| 政府・軍 | |

| その他 | |

| 地域別 | 英国 |

| フランス | |

| ドイツ | |

| ロシア | |

| その他のヨーロッパ |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍として説明されています。衛星は商業と軍の両方の用途に対してマルチユースが可能です。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類します。

- 推進技術 - このセグメントでは、さまざまなタイプの衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまなタイプの衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、ソーラーパネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道において、地球の自転と同じ方向・速度で周回し、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160~2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星が使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および量の観点から提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。