ヨーロッパのすぐに飲めるbeverages市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

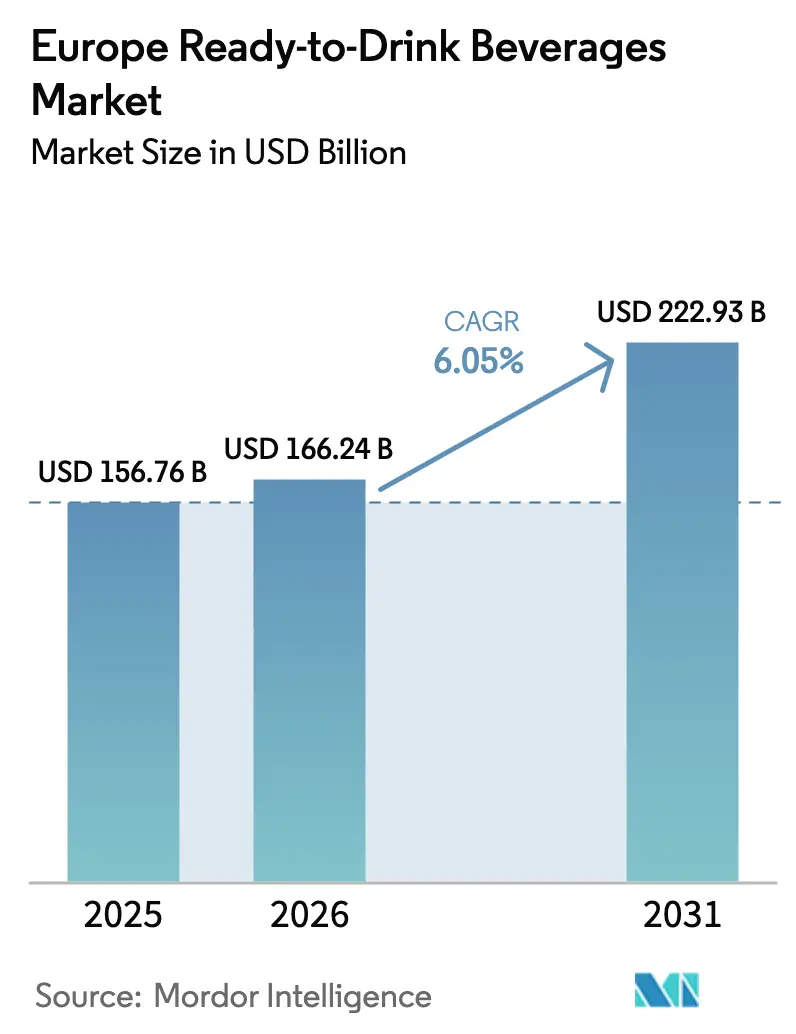

| 基準年の市場規模 (2025) | 156.76 十億米ドル |

| 市場規模 (2026) | 166.24 十億米ドル |

| 市場規模 (2031) | 222.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

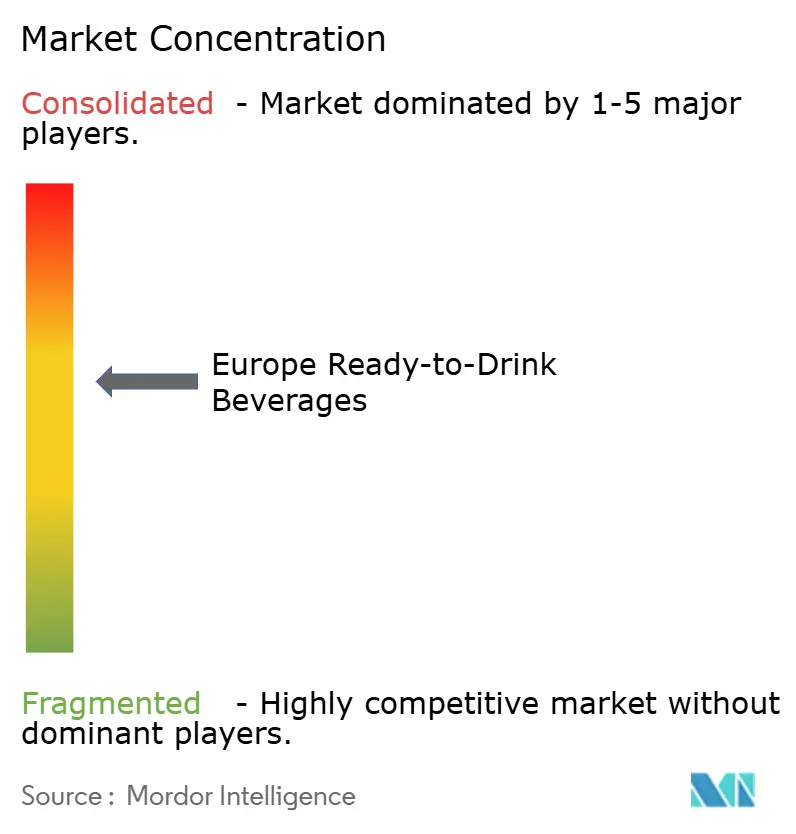

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのすぐに飲めるbeverages市場分析

ヨーロッパのすぐに飲めるbeverages市場規模は2026年に1,662億4,000万USDと推定され、2025年の1,567億6,000万USDから成長し、2031年には2,229億3,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.05%で成長しています。この軌跡は、従来の飲料調製に代わり、ますますモバイル化するライフスタイルに合致した持ち運び可能なソリューションが選ばれる、消費者行動の利便性志向への根本的な転換を反映しています。市場の強靭性は、当初の採用を促進した利便性要素を維持しながら、進化するウェルネス優先事項に適応する能力に由来しています。拡大は、モバイルライフスタイルに合ったグラブ&ゴー形式に対する消費者の好み、機能的なベネフィットのためにより高い価格を支払う意欲の高まり、そして再生可能な包装を優先するEUの持続可能性規則への業界の迅速な適応によって支えられています。多国籍ボトラーは、生産をローカライズしサプライチェーンを短縮するために工場への投資を増やしており、すぐに飲める飲料市場を輸入関連の変動から守っています。スペインの加速した成長軌跡は、観光セクターの拡大とプレミアム飲料カテゴリーへの消費者支出の増加と相関しています [1]出典:米国農務省、「スペイン:輸出業者ガイド年次版」、fas.usda.gov。包装革新がセグメント変革を促進しており、PET/ガラスボトルが2024年に市場シェア50.43%を占める一方、無菌カートン/テトラパックが2030年まで年平均成長率(CAGR)8.30%で最速の成長を記録しています。この転換は、2025年2月に施行されたEUの包装および包装廃棄物規制からの規制圧力を反映しており、リサイクル可能性基準および最低再生素材含有量要件を義務付けています [2]出典:欧州委員会、「新しいEU規制が持続可能な包装の調達を促進する」、green-forum.ec.europa.eu。

主要レポートのポイント

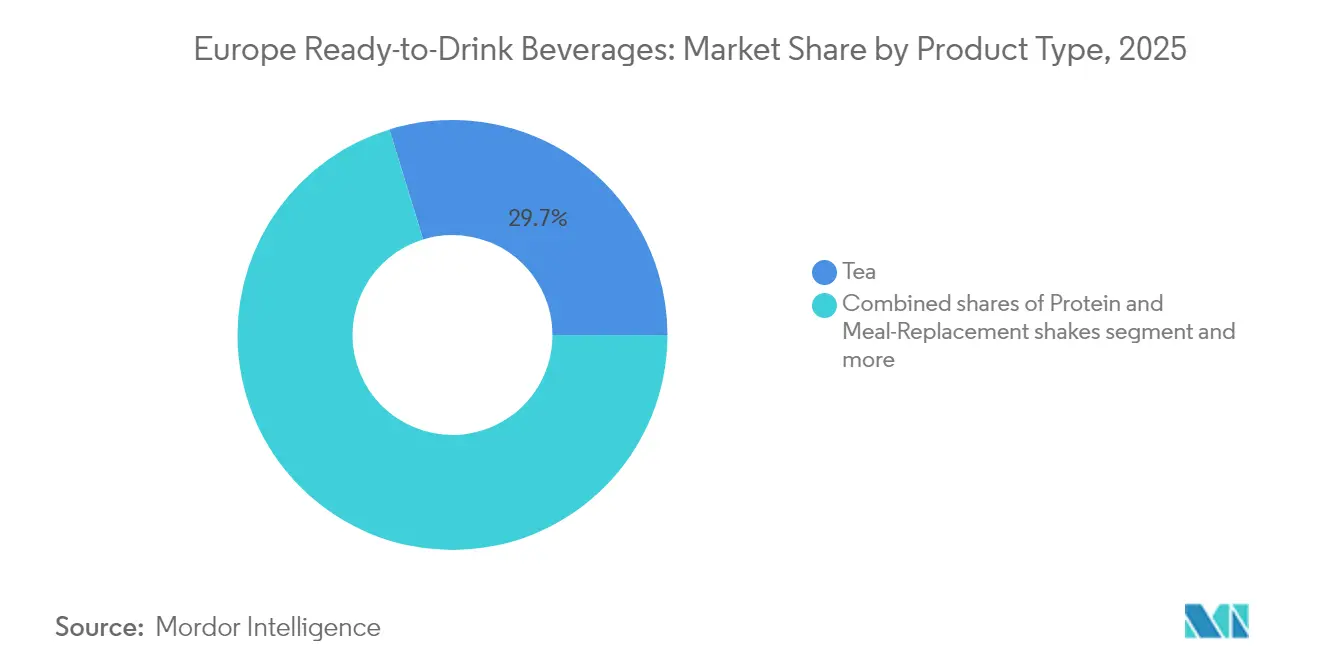

- 製品タイプ別では、茶が2025年のすぐに飲めるbeverages市場シェアで29.74%をリードし、プロテインおよびミールリプレースメントシェイクが2031年まで年平均成長率(CAGR)7.05%で成長しました。

- 包装タイプ別では、PET/ガラスボトルが2025年のすぐに飲めるbeverages市場規模の49.62%を占め、無菌カートン/テトラパックは2031年まで年平均成長率(CAGR)7.92%で成長すると予測されています。

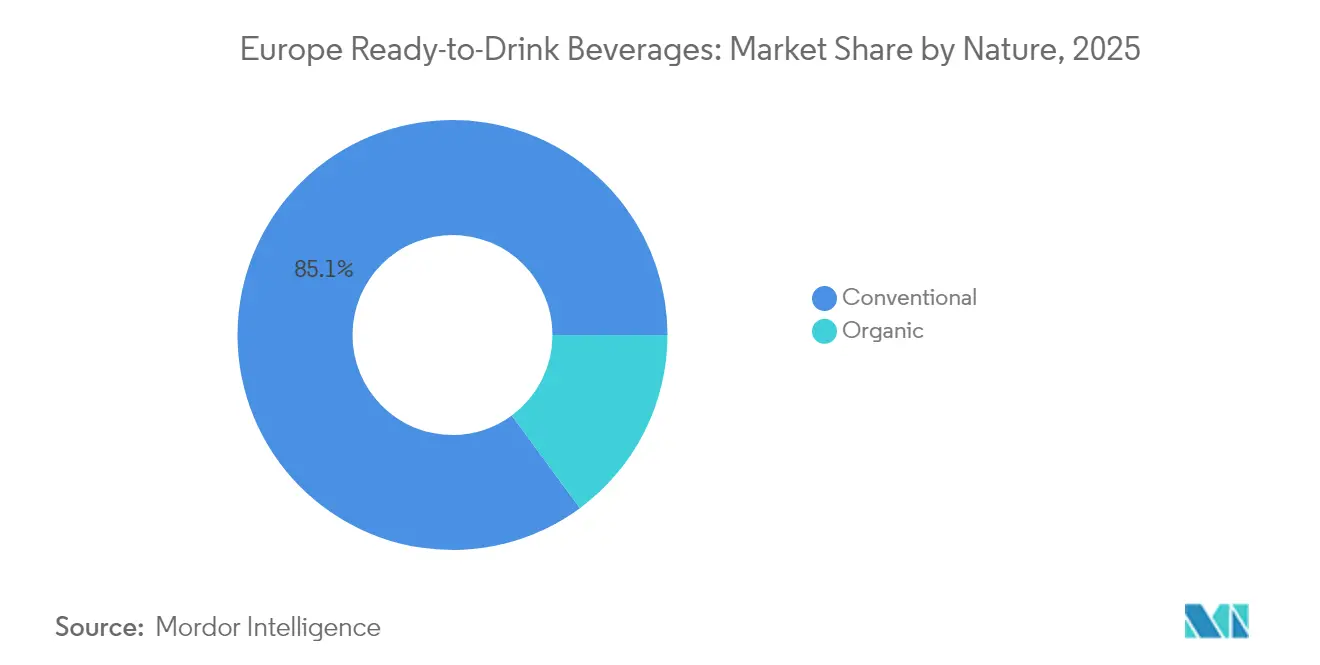

- 性質別では、従来型製品ラインが2025年のすぐに飲めるbeverages市場規模の85.10%のシェアを保持し、オーガニックバリアントは同期間に年平均成長率(CAGR)6.55%を追跡しています。

- 流通別では、スーパーマーケット/ハイパーマーケットが2025年に64.85%のシェアを獲得し、一方でオンライン小売店は2031年まで年平均成長率(CAGR)7.18%で拡大する予定です。

- 地域別では、イギリスが2025年のすぐに飲めるbeverages市場規模の25.10%を占め、スペインが2026年から2031年にかけて年平均成長率(CAGR)8.43%で最速の成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのすぐに飲めるbeverages市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 利便性の高い持ち運び可能な飲料に対する消費者の好みの高まり | +1.2% | グローバル(イギリス、ドイツ、フランスで最も高い影響) | 中期(2〜4年) |

| 機能性およびウェルネスベースのすぐに飲めるドリンクに対する需要の増加 | +1.5% | ヨーロッパ全域(特に北欧諸国およびオランダで強い) | 長期(4年以上) |

| 新フレーバーおよび成分を用いた製品革新 | +0.8% | ドイツ、イギリス、フランスが革新採用をリード | 短期(2年以内) |

| オーガニックおよびナチュラル飲料の人気の高まり | +0.9% | ドイツ、スウェーデン、オランダ(中央ヨーロッパへの波及あり) | 中期(2〜4年) |

| エコフレンドリーな包装採用を促進する持続可能性トレンド | +1.1% | EUの包装廃棄物規制(PPWR)によるEU全域(ドイツおよび北欧で最も強い) | 長期(4年以上) |

| 現代小売およびEコマースの拡大 | +0.7% | 西ヨーロッパの成熟市場、東ヨーロッパの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い持ち運び可能な飲料に対する消費者の好みの高まり

ヨーロッパの消費者は、従来の飲料調製方法よりも利便性をますます優先しており、人口統計セグメント全体で消費パターンに根本的な変化をもたらしています。コンビニエンスチャネルは急速に成長しており、ヨーロッパ市場では特に強い採用率を示しています。フランスはこのトレンドの典型例であり、コンビニエンスストアの売上が48%増加し、Asda、Waitrose、Marks & Spencerなどの主要小売業者が変化する購買行動を取り込むためにコンビニエンス形式を拡大しています。この変革は都市化パターンを反映しており、時間に追われる消費者が即時の満足ソリューションを求めており、特に利便性をプレミアムサービスとして対価を支払う価値があると考える若い人口統計の間で顕著です。このトレンドは、通勤パターンと長時間労働が持ち運び可能な栄養ソリューションへの需要を生み出す都市部で加速しています。モバイル消費機会は今や、より広範なすぐに飲める飲料(RTD)カテゴリー内で最も急速に成長しているセグメントを代表しており、利便性が単なる製品の入手可能性を超えて消費コンテキストの最適化を包含することを示唆しています。

機能性およびウェルネスベースのすぐに飲めるドリンクに対する需要の増加

機能性飲料の採用はヨーロッパ市場全体でクリティカルマスに達しており、英国の消費者の39%が定期的に機能性飲料を消費しており、ニッチな健康セグメントを超えた主流の受け入れを示しています。欧州の機能性飲料市場は、エナジードリンクが大きな市場シェアを占め、すぐに飲めるコーヒーやお茶が大幅な年平均成長率(CAGR)で成長する中、持続的な勢いを示しています。消費者の動機は健康とウェルネスの優先事項を中心としており、58%が合成代替品よりも天然成分を優先しており、これはパンデミック後の予防的健康措置への意識の転換を反映しています。ミールリプレースメントセグメントは、GLP-1などの体重管理薬との統合および植物性高タンパク製剤への需要に牽引され、例外的な成長を予測しています。欧州食品安全機関(EFSA)の栄養申請ガイドラインなどの規制枠組みは、機能性成分の取り込みにおける革新を可能にしながら製品の安全性を確保しています。このトレンドは、従来のスポーツ栄養を超えて、認知機能強化、消化器健康、免疫サポートにまで広がり、ブランドがターゲットを絞った健康ベネフィットによって差別化する機会を生み出しています。

新フレーバーおよび成分を用いた製品革新

ヨーロッパのすぐに飲める飲料(RTD)市場全体で革新サイクルが加速しており、企業は飽和したカテゴリーで消費者の注目を獲得するために新しいフレーバープロファイルと機能性成分を導入しています。PepsiCoのプレバイオティクスコーラの発売は、従来のコーラセグメントにおける画期的な革新を表しており、健康意識の高い消費者にアピールするために腸の健康ベネフィットと馴染み深い味わいプロファイルを組み合わせています。お茶ベースの革新は創造性を発揮しており、Twiningsなどのブランドが1回の提供量あたり50カロリー未満を維持しながら機能性ビタミンやミネラルを含むスパークリングティーラインを導入しています。すぐに飲めるお茶(RTD茶)セグメントは、ペットボトル水のより健康的な代替品として自らを位置づけており、アジアにインスパイアされた製剤がヨーロッパ市場全体で人気を集めています。ハイビスカスやルイボスなどのハーブティザンは抗酸化特性で人気を集めており、クロスカテゴリーの革新がプロテインと従来のお茶形式を融合してハイブリッド製品を生み出しています。革新の成功は、消費者テストが両方の側面を提供する製品を推薦する90%の意欲を示すように、味の期待と機能的なベネフィットのバランスにますます依存しています。

オーガニックおよびナチュラル飲料の人気の高まり

オーガニック飲料の消費は経済的圧力にもかかわらず回復力を示しており、欧州のオーガニックコーヒー市場は2023年に133,000トンで安定し、ドイツの44%の輸入シェアがリードしています [3]出典:CBI(開発途上国からの輸入促進センター)、「オーガニックコーヒーの欧州市場ポテンシャル」、cbi.eu。スペインのオーガニック輸入は2018年以来134%急増しており、価格感度の懸念にもかかわらずプレミアムオーガニック製品への新興市場の食欲を示しています。クリーンラベル製剤に対する消費者の好みが強まっており、すぐに飲める飲料(RTD)消費者のより小さなシェアが購買決定においてクリーン成分を優先しています。クリーンラベル運動は、成分の単純さを超えて環境的責任とサプライチェーンの透明性を包含するように進化しており、持続可能性の信頼性を効果的に伝えるブランドに競争優位性をもたらしています。天然食品添加物市場の成長はこのトレンドを支援しており、天然の代替品を合成品よりも優先するEU規制と消費者の透明性への関心によって促進されています。EU規制2018/848に基づくオーガニック認証要件は2025年から施行され、より厳格になり、小規模生産者にとってのバリアを潜在的に生み出す一方で、強固なコンプライアンスシステムを持つ確立されたオーガニックブランドに恩恵をもたらす可能性があります。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料および包装の入手可能性に影響を与えるサプライチェーンの混乱 | -0.8% | グローバルな影響(特に東ヨーロッパおよび供給依存市場に影響) | 短期(2年以内) |

| 成分、表示、および広告に関する厳格な規制要件が製品製剤を制限 | -0.6% | EU全域(加盟国間でコンプライアンスコストが異なる) | 中期(2〜4年) |

| 添加物および保存料に対する消費者の懐疑心が一部の購買者を遠ざける | -0.4% | 北ヨーロッパとドイツが懐疑心をリードし、他市場に広がる | 長期(4年以上) |

| 品質を損なわずに製品の鮮度と賞味期限を保つことの課題 | -0.5% | 気候のために特に南ヨーロッパで困難であり、流通に影響する | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料および包装の入手可能性に影響を与えるサプライチェーンの混乱

ヨーロッパのすぐに飲める飲料(RTD)製造全体でサプライチェーンの脆弱性が激化しており、アルミニウム缶のコストは2025年4月に施行された関税措置により15〜20%増加しています。コーヒー豆の価格は新しい関税構造の下で最大46%上昇する可能性があり、すぐに飲めるコーヒー(RTDコーヒー)セグメントの収益性に直接影響を与え、製造業者に再処方または価格調整を検討させています。中一桁台の食品インフレ予測は消費者の価格感度を生み出し、プライベートラベルの好みの増加とプレミアムブランドからの価値正当化の需要につながっています。サプライチェーンの複雑さはコスト圧力を超えて、特に限られたサプライヤー多様化能力を持つ小規模製造業者に影響を与えるリードタイムの延長と品質の不一致を含んでいます。欧州飲料業界は、混乱の影響を軽減するために成分のローカリゼーション、サプライヤーの多様化、および戦略的在庫管理を含むサプライチェーン強化戦略で対応しています。原材料の入手可能性の課題はピーク需要期間中に激化し、より回復力のあるサプライネットワークを持つ競合他社に有利な潜在的な在庫切れ状況を生み出しています。

成分、表示、および広告に関する厳格な規制要件が製品製剤を制限

欧州の規制枠組みはすぐに飲める飲料(RTD)製造業者にとってますます複雑なコンプライアンス環境を生み出しており、規制(EC)第1333/2008号が製剤の柔軟性を制限する厳格な食品添加物承認プロセスを確立しています。欧州食品安全機関(EFSA)の栄養申請ガイドラインは、健康強調表示に対して広範な科学的文書を要求し、臨床研究のための規制専門知識と財務資源を欠く小規模企業にとってのバリアを生み出しています。新規食品のEUリストは成分の革新を制限しており、競争市場で製品を差別化する可能性のある新しい機能性成分に対して市販前認可を要求しています。EU食品法の下での表示要件は包括的な成分開示と栄養情報を義務付けており、マーケティングメッセージスペースを制限しながら包装コストを増加させています。広告制限は特に機能性飲料の主張に影響を与え、消費者の認識やマーケティング目標と一致しない可能性のある実証を要求しています。規制上の負担は革新的な製剤に不均衡に影響を与え、製品開発サイクルを阻害し、実証済みの規制経路を持つ確立された成分を優遇する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:茶の優位性とプロテイン革新の出会い

茶は2025年に29.74%のシェアで圧倒的な市場リーダーシップを維持しており、従来の飲料カテゴリーに対するヨーロッパ消費者の歴史的な好みと機能性茶製剤への高まる評価を反映しています。プロテインおよびミールリプレースメントシェイクは、従来のスポーツ栄養人口統計を超えた主流の採用と体重管理プログラムとの統合に牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.05%で最も急速に成長するセグメントとして台頭しています。コーヒー製品はすぐに飲めるコーヒー(RTDコーヒー)の革新を通じて大きな市場存在感を獲得しています。エナジーおよびスポーツドリンクは、カフェイン含有量と若い消費者をターゲットとしたマーケティング慣行に対する規制上の精査にもかかわらず、安定したパフォーマンスを維持しています。果物・野菜ジュースセグメントは砂糖削減取り組みからの圧力に直面しながら、クリーンラベルトレンドとプレミアムポジショニング戦略の恩恵を受けています。

茶セグメントは機能性成分の取り込みと革新的な包装形式を通じて大きな変革を遂げており、Twiningsなどのブランドが1回の提供量あたり50カロリー未満を維持しながらビタミンとミネラルを提供するスパークリングティーラインを立ち上げています。乳製品ベースのすぐに飲める飲料(RTD飲料)製品はプロテイントレンドの収束から恩恵を受けており、機能性ウォーターや等張飲料を含むその他のカテゴリーは特化した水分補給ソリューションを通じて成長を獲得しています。プロテインセグメントの例外的な成長軌跡は、StarbucksがArlaと提携して330ml当たり20グラムのプロテインを含む高タンパクアイスコーヒーを発売するなど、消費者の利便性の高い栄養ソリューションへの転換を反映しています。市場ダイナミクスは、革新が従来の味の差別化よりも機能的なベネフィットに焦点を当てて、すべての製品カテゴリーにわたって継続的なプレミアム化を示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:持続可能性がカートン成長を促進

PETおよびガラスボトルは2025年に市場シェア49.62%を占め、消費者の馴染みとプレミアムポジショニングの優位性から恩恵を受けていますが、持続可能性規制と環境意識からの圧力が増大しています。無菌カートンおよびテトラパックは、リサイクル可能性基準を要求するEUの包装および包装廃棄物規制と環境的に健全な包装オプションに対する消費者の好みに牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.92%で最速の成長を記録しています。Tetra Pakは従来のブリキ缶よりもカートンの採用を提唱し、食品・飲料企業の大多数が持続可能な慣行のためにコスト関連のトレードオフを受け入れながら持続可能性のベネフィットを強調しています。缶はアルミニウムのリサイクル可能性の優位性により市場存在感を維持していますが、関税措置による15〜20%の価格上昇からのコスト圧力に直面しています。ポーチや板紙包装を含むその他のカテゴリーは、利便性と持続可能性を同時に対応する革新的な形式を通じて注目を集めています。

包装景観の変革は、2030年までにPET食品包装の30%のリサイクル素材、2040年までに50%に引き上げるという規制上の義務を通じて加速しており、サプライチェーンの経済と材料調達戦略を根本的に変えています。消費者調査によると、カートンはプラスチックの代替品と比較して最も好意的な環境認識を受けており、42%が環境的に健全な包装のためにプレミアム価格を支払う意欲があります。規制が10%の再利用可能な飲料包装を要求することで、従来の使い捨てモデルに課題を与えながら革新的な包装ソリューションの機会を生み出しています。デポジット返却システムは2029年までに義務化され、90%の回収率を目標とし、すべての形式にわたる包装との消費者インタラクションを根本的に変えています。

性質別:プレミアム価格にもかかわらずオーガニックの成長が加速

従来型製品は2025年に市場シェア85.10%で圧倒的な優位性を維持しており、価格感度と確立した消費者習慣を反映していますが、オーガニックの代替品は2026年から2031年にかけて年平均成長率(CAGR)6.55%で加速した成長を獲得しています。オーガニック認証のためにプレミアム価格を支払う消費者の意欲は、より高い生産コストと複雑なサプライチェーン要件を正当化する持続可能な利益率を生み出しています。クリーンラベル運動はオーガニック認証を超えて、天然成分、環境的責任、サプライチェーンの透明性を包含するように拡大しており、持続可能性の信頼性を効果的に伝えるブランドに競争優位性をもたらしています。

規制枠組みは2025年から施行されるEU規制2018/848の下でより厳格になり、小規模生産者にとってのバリアを潜在的に生み出す一方で、強固なコンプライアンスシステムを持つ確立されたオーガニックブランドに恩恵をもたらす可能性があります。オーガニックセグメントは健康意識の高い消費者トレンドとパンデミック後の予防的健康措置への意識から恩恵を受けており、すぐに飲める飲料(RTD飲料)消費者の29%が購買決定においてクリーン成分を優先しています。プレミアムポジショニング戦略により、オーガニック製品は低ボリュームにもかかわらず高い利益率を維持することができ、特化した生産者のための持続可能なビジネスモデルを生み出しています。市場拡大は、環境的影響を超えて健康上の利点と味の差別化を含むオーガニックのベネフィットを伝える教育的取り組みに依存しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:Eコマースが従来の小売を混乱させる

スーパーマーケットおよびハイパーマーケットは2025年に市場シェア64.85%で支配的な地位を維持しており、確立した消費者の購買パターンと包括的な製品品揃えを活用していますが、利便性に焦点を当てた代替品からの圧力が増大しています。オンライン小売店は、サブスクリプションモデル、大量購入オプション、およびデジタル変革によって加速された利便性志向の消費者行動に牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.18%で最も急速に成長するチャネルとして台頭しています。コンビニエンスストアおよび食料品店は変化する購買パターンから恩恵を受けており、コンビニエンスチャネルはグローバルレベルで大幅に成長し、フランスはコンビニエンス形式で48%の売上増加を記録しています。自動販売機やフードサービス店を含むその他の流通チャネルは、パンデミック後の消費パターンに適応しながら衝動購買の機会を獲得しています。

デジタル変革は市場拡大の重要な機会を明らかにしており、欧州のEコマースは2023年に16〜74歳の個人の67%超の普及率に達し、継続的な成長ポテンシャルを示しています。PepsiCoの欧州デジタル戦略分析は未開拓のポテンシャルを明らかにしており、スペインのフードデリバリープラットフォームのわずか19%がPepsiCo製品をリスト掲載しているのに対し、フランスでは38.5%となっており、デジタル流通拡大の実質的な余地を示しています。Asda、Waitrose、Marks & Spencerなどの主要な欧州小売業者は、即時アクセスと小型バスケットサイズに対する消費者の好みの変化を取り込むためにコンビニエンスストアの品揃えを拡大しています。オンラインとオフラインチャネルの統合は、ターゲットマーケティングと在庫最適化戦略のための貴重なデータインサイトを提供しながら顧客エンゲージメントを高めるオムニチャネル体験を生み出しています。

地域分析

イギリスは2025年に25.10%のシェアでヨーロッパ最大のすぐに飲める飲料(RTD飲料)市場としての地位を維持していますが、市場の成熟が新興欧州市場と比較した拡大の機会を制限しているため、成長の減速に直面しています。英国の消費者は機能性飲料に対する洗練された好みを示しており、39%がエナジードリンク、プロテインシェイク、またはプロバイオティクス飲料を定期的に消費しており、ニッチな健康セグメントを超えた主流の受け入れを示しています。英国市場は高度な小売インフラと高いEコマース普及率から恩恵を受けており、国際貿易管理局によれば消費者のアクセス性を高めるオムニチャネル流通戦略を支援しています。ブレグジットは引き続きサプライチェーンダイナミクスと規制枠組みを再形成しており、コンプライアンスコストの増加による課題と、より速い製品革新サイクルを可能にする可能性のある規制の柔軟性による機会の両方を生み出しています。

スペインは2026年から2031年にかけて年平均成長率(CAGR)8.43%でヨーロッパで最も急速に成長するすぐに飲める飲料(RTD飲料)市場として台頭しており、2024年の国内総生産(GDP)成長率1.9%の予測を伴う経済回復と消費機会を高める観光セクターの活性化に牽引されています。市場はNestléの新しいコーヒー工場などの戦略的投資から恩恵を受けており、長期的な成長見通しと地元の生産能力への信頼を反映しています。消費者行動はプレミアムカテゴリーへの関心を維持しながら価値を優先する方向にシフトしており、品質と手頃な価格のバランスを取るブランドに機会を生み出しています。スペインの実包装令(Real Decreto de Envases)を通じた包装規制は、変化する基準に迅速に適応するためのリソースを持つ大規模製造業者を優遇する可能性のあるコンプライアンス要件を生み出しています。

ドイツ、イタリア、フランス、オランダ、ポーランド、ベルギー、スウェーデン、およびその他の欧州市場は、様々な経済状況、消費者の洗練度、および規制環境を反映した多様な成長パターンを提供しています。フランスは最高の飲料普及率を示しており、コンビニエンスストアが大幅な売上増加を記録しており、消費者によるオンザゴー消費パターンの強い採用を示しています。集合的な欧州市場は、2025年2月に施行されたEUの包装および包装廃棄物規制による規制の調和から恩恵を受けており、コンプライアンスリソースを持つ大規模製造業者を優遇する可能性がある一方で一貫した持続可能性基準を生み出しています。地域統合トレンドは競争景観を再形成し続けており、国境を越えた買収とパートナーシップが複数の欧州地域にわたる流通能力と市場アクセスを強化しています。

競争環境

欧州のすぐに飲める飲料(RTD飲料)市場は中程度の集中度評価を示しており、確立したプレイヤーが規模の経済と流通ネットワークを通じて戦略的優位性を維持しながら革新を促進するのに十分な競争激度を示しています。PepsiCo、Nestlé S.A.、The Coca-Cola Company、Starbucksなどの市場リーダーは、従来の価格競争よりも機能的革新、プレミアムポジショニング、および持続可能な包装ソリューションに焦点を当てた差別化戦略を追求しています。PepsiCoのプレバイオティクスコーラの発売は成熟したカテゴリーにおける画期的な革新を示しており、一方でCoca-Colaのillycafféとのパートナーシップによるプレミアムすぐに飲めるコーヒー(RTDコーヒー)は合弁会社構造を通じてほぼ100億USDのグローバル市場をターゲットとしています。統合活動が競争ダイナミクスを再形成しており、CarlsbergによるBritvicの33億GBPの買収が強化されたマルチ飲料能力と5年間で1億GBPの潜在的なコスト相乗効果を生み出しています。

技術採用はデジタル流通の最適化に焦点を当てており、プラットフォーム存在における重要なギャップが改善されたオンライン可用性を通じた市場シェア獲得の機会を生み出しています。機能性飲料セグメントには、従来のプレイヤーが専門知識を欠く分野に機会が生まれており、特化した企業がターゲットを絞った健康ベネフィットとクリーンラベルポジショニングを通じて成長を獲得することを可能にしています。ミールリプレースメントセグメントは2030年までに190億GBPを超える例外的な拡大を見込んでおり、植物性製剤とパーソナライズされた栄養アプローチを持つ新規参入者を引き付けています。

新興の破壊者は、パーソナライズされた体験を通じてブランドロイヤルティを構築しながら従来の小売のゲートキーパーを迂回するために、ダイレクト・トゥ・コンシューマーモデルとサブスクリプションサービスを活用しています。EUの包装および包装廃棄物規制に基づく規制コンプライアンスは、高度な持続可能性能力を持つ企業に競争上の優位性を生み出し、コンプライアンス投資のためのリソースを欠く小規模プレイヤーを潜在的に不利な立場に置いています。革新サイクルは天然保存と機能性成分開発のためのバイオサイエンスの応用によって加速しており、急速に進化する市場セグメントにおける競争的ポジショニングを維持するために継続的な研究開発(R&D)投資を必要としています。

ヨーロッパのすぐに飲めるbeverages業界リーダー

Monster Beverage Corporation

Nestlé S.A.

SUNTORY HOLDINGS LIMITED

PepsiCO

The Coca‑Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Rémy CointreauのMetaxaブランドがヨーロッパ全土で2種類の缶入りカクテルを発売しました。ピーチスプリッツとジンジャー&ライムロングドリンクのバリアントが25cl缶で棚に並び、アルコール度数(ABV)5%を誇ります。この発売は「Get your cocktails ON」と題した新しいマーケティングキャンペーンと同時に行われました。

- 2025年5月:Müller Yogurt and DessertsとMyproteinがコラボレーションを拡大し、すぐに飲めるプロテインシェイク(RTDプロテインシェイク)と2種類の高タンパクヨーグルトを発売しました。385mlで提供されるRTDプロテインシェイクは、チョコレートとストロベリーのフレーバーで提供され、それぞれ低脂肪・無添加砂糖の処方で25gのプロテインを含んでいます。新製品はイギリスの様々な小売業者で販売されました。

- 2025年2月:EmmiがCaffè Latte Zeroを発売しました。これは添加糖や甘味料を含まないすぐに飲めるコーヒー(RTDコーヒー)で、英国市場では初とされています。コーヒーとミルクのみから作られたこの新製品は、砂糖低減の代替品への高まる需要に応え、健康意識の高い消費者を狙っています。Caffè Latte Zeroは2025年3月3日にTesco限定で棚に並び、230mlボトルの希望小売価格(RRP)は1.85GBPです。

- 2025年1月:新たなパートナーシップを通じて、Dilmah Craft Iced Teaが便利な330ml缶形式でオランダ全土の消費者に提供されるようになりました。爽やかでナチュラルな味で知られるDilmah Craft Iced Teaは、セイロン茶のベネフィットを提供します。スリランカの茶園から手摘みされた茶葉から作られ、鮮度、風味、抗酸化特性を保つために現地で醸造されています。

ヨーロッパのすぐに飲めるbeverages市場レポート範囲

すぐに飲める飲料は、購入後に即時消費できるよう包装された単一使用の飲料です。すぐに飲める飲料(RTD飲料)にはさまざまな種類があり、それぞれが異なる目的を果たしています。本調査の範囲として、茶、コーヒー、エナジードリンク、果物・野菜ジュースなどの主要な製品カテゴリーをすべて考慮しています。

ヨーロッパのすぐに飲めるbeverages市場は、製品タイプ、流通チャネル、および国別に区分されています。製品タイプ別では、市場は茶、コーヒー、エナジードリンク、果物・野菜ジュース、乳製品ベース飲料、およびその他に区分されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、およびその他の流通チャネルに区分されています。また、本研究はイギリス、ドイツ、フランス、ロシア、イタリア、スペイン、およびその他のヨーロッパを含むヨーロッパの新興市場および確立市場におけるすぐに飲める飲料(RTD飲料)市場を分析しています。レポートは上記のすべてのセグメントについてヨーロッパのすぐに飲めるbeverages市場の市場規模と予測を金額(百万USD)で提供しています。

| 茶 |

| コーヒー |

| エナジー/スポーツドリンク |

| 果物・野菜ジュース |

| 乳製品ベースのすぐに飲める飲料(RTD飲料) |

| プロテインおよびミールリプレースメントシェイク |

| その他 |

| PET/ガラスボトル |

| 缶 |

| 無菌カートン/テトラパック |

| その他 |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | 茶 |

| コーヒー | |

| エナジー/スポーツドリンク | |

| 果物・野菜ジュース | |

| 乳製品ベースのすぐに飲める飲料(RTD飲料) | |

| プロテインおよびミールリプレースメントシェイク | |

| その他 | |

| 包装タイプ別 | PET/ガラスボトル |

| 缶 | |

| 無菌カートン/テトラパック | |

| その他 | |

| 性質別 | 従来型 |

| オーガニック | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパのすぐに飲めるbeveragesの現在の価値と成長見通しは?

すぐに飲めるbeverages市場規模は2026年に1,662億4,000万USDであり、年平均成長率(CAGR)6.05%で2031年までに2,229億3,000万USDに達すると予測されています。

最も強い成長勢いを示す製品セグメントはどれですか?

プロテインおよびミールリプレースメントシェイクは、利便性の高い高タンパク栄養への主流の需要に牽引され、2031年まで年平均成長率(CAGR)7.05%でリードしています。

EUの包装規制は飲料形式にどのような影響を与えますか?

2025年の規制は2030年までにすべての包装をリサイクル可能にすることとPETに30%のリサイクル素材を含めることを要求しており、カートンおよび再利用可能システムの急速な採用を促進しています。

最も急速に拡大している販売チャネルはどれですか?

オンライン小売店は、高いインターネット普及率と繰り返し購買を促進するサブスクリプションモデルにより、年平均成長率(CAGR)7.18%で成長すると予測されています。

最終更新日: