ヨーロッパスナックバー市場規模とシェア

市場概要

| 調査期間 | 2018 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2018 - 2023 |

| 市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2030) | 5.64 十億米ドル |

| 成長率 (2025 - 2030) | 7.67% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパスナックバー市場分析

ヨーロッパスナックバー市場規模は2025年に39億米ドルと推定され、予測期間(2025年〜2030年)にCAGR 7.67%で成長し、2030年までに56億4,000万米ドルに達する見込みです。

ヨーロッパのスナックバー産業は、消費者のライフスタイルパターンとスナッキング行動の変化によって大きな変革を経験しています。最近の消費者調査によると、食事の合間のスナッキングはヨーロッパの主要市場全体でますます普及しており、2022年にはイギリスの消費者の58%、ドイツの44%、フランスの30%がスナックバーを日常的に取り入れています。この消費パターンの変化により、メーカーは異なる時間帯や消費シーンに対応した革新的な製品でポートフォリオを多様化するようになりました。業界は利便性と栄養価のバランスを取った製品を開発することで対応し、新しい製品カテゴリーとフレーバーの組み合わせが生まれています。

スナックバーの流通環境は引き続き進化しており、小売チャネルは消費者の嗜好や購買習慣の変化に適応しています。主要小売業者は実店舗の拡大を進めており、2023年3月時点でイギリス全土に3,456店舗を展開するTescoとAsdaの合計ネットワークがその好例です。スーパーマーケットとハイパーマーケットは、戦略的な棚配置とカテゴリー管理技術を導入し、視認性を高めて衝動買いを促進しています。コンビニエンスストアセクターは存在感を増しており、2024年までにこれらの店舗が販売量シェアの33.22%を占めると予測されており、自宅や職場近くのアクセスしやすい購買場所への消費者の嗜好の高まりを反映しています。

健康とウェルネスへの配慮は、スナックバーセクターの製品開発とマーケティング戦略に大きな影響を与えています。ドイツの535か所のクライミングジムネットワークに示されるように、ヨーロッパ全体でフィットネス施設が急速に拡大しており、栄養バーの堅固な市場が生まれています。メーカーは栄養プロファイルを強化した製品の再処方、機能性成分の配合、特定の食事要件に合ったバリアントの開発で対応しています。この健康志向のアプローチにより、天然甘味料、植物性タンパク質、機能性添加物に注目した成分のイノベーションが進んでいます。

製品イノベーションと多様化は市場ダイナミクスの重要な推進力となっており、メーカーは多様な消費者の嗜好に応えるためにポートフォリオを拡大しています。最近の消費データによると、2021〜2022年にイギリス人口の96%がグラノーラ/シリアル/スナックバーを時折消費しており、このカテゴリーの主流としての訴求力を示しています。企業は研究開発に投資し、栄養上の利点を維持しながら独自のフレーバーの組み合わせを提供する製品を生み出しています。業界ではプレミアム製品、クリーンラベル製品、持続可能なパッケージソリューションの急増が見られ、消費者の洗練度と環境意識の高まりを反映しています。

ヨーロッパスナックバー市場のトレンドとインサイト

健康的なライフスタイルの採用とスポーツ愛好家の増加により、ヨーロッパ全体での販売が増加

- 利便性のトレンドはヨーロッパで成長を続け、ますます忙しくなるライフスタイルにより、消費者はシリアルバー、プロテインバー、ナッツバーなどのスナックバーをいつでもどこでも手に取るようになっています。2022年には、イギリスの消費者の58%がスナックバーを頻繁に消費すると回答しています。

- スナックバーはこの地域でプロテインバー、フルーツ&ナッツバー、シリアルバーなど様々な形態で提供されています。この地域の多くのメーカーが消費者の嗜好に応えるため、革新的なフレーバーのスナックバーを発売しています。

- ヨーロッパのスナックバー販売は2022年に成長を記録しました。この地域でスナックバーの需要が高まる中、主要プレーヤーはイノベーションによって販売を拡大しています。ドイツはこの地域でプロテインバーの販売をリードする国です。ドイツのプロテインバーのトップブランドにはMyprotein、Multipower、Champ、PowerBar、Power Systemが含まれます。

- この地域の消費者は、シリアルバー、プロテインバー、フルーツ&ナッツバーなどのスナックバーをより健康的な選択肢として選ぶ傾向が高まっています。多くのスナックバーは炭水化物、タンパク質、健康的な脂質を含む栄養バランスを提供するよう処方されています。

レポートで取り上げるその他の主要業界トレンド

- スナックバーへのスーパーフードの配合がセグメントの市場販売を牽引している

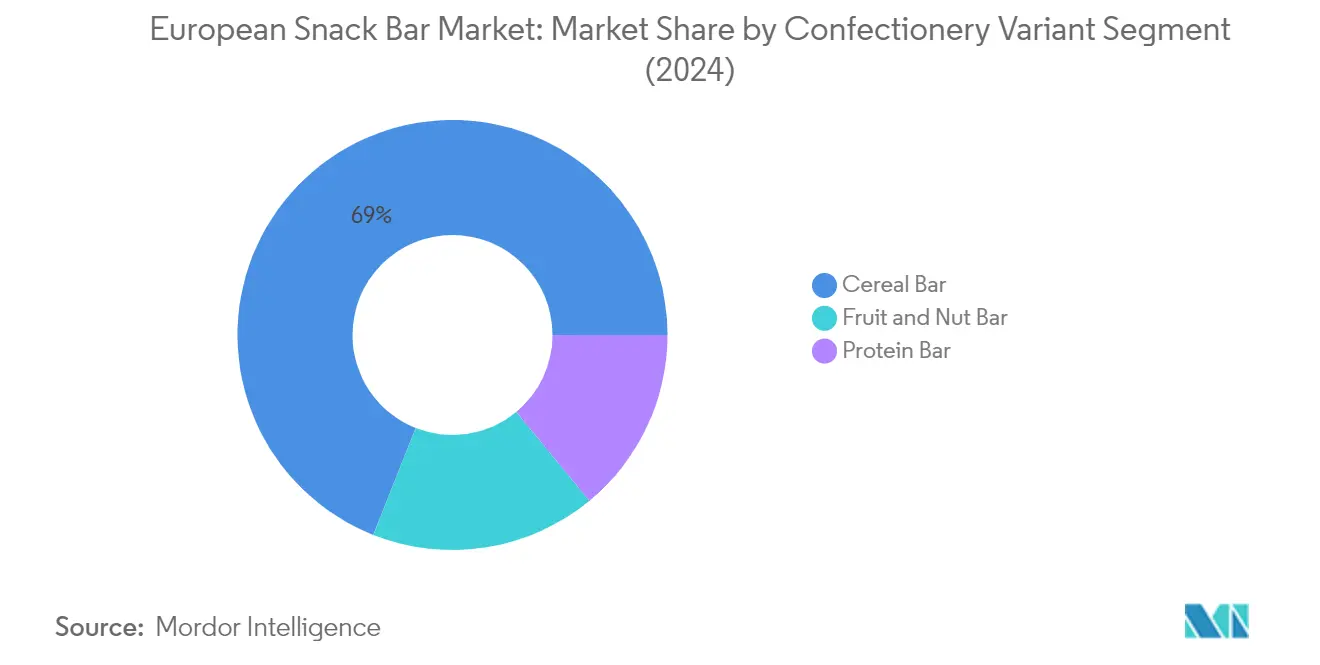

セグメント分析:菓子バリアント

ヨーロッパスナックバー市場におけるシリアルバーセグメント

シリアルバーセグメントはヨーロッパのスナックバー市場を支配しており、2024年の総市場シェアの約69%を占めています。この重要な市場ポジションは、ヨーロッパの消費者の間でシリアルバーが便利で栄養価の高いスナッキングオプションとして人気が高まっていることによって推進されています。このセグメントの好調なパフォーマンスは、忙しい個人、学生、日中の素早い栄養補給を求めるフィットネス愛好家に適したグラブアンドゴーソリューションへの消費者の嗜好の高まりに起因しています。需要は特に、これらのバーが提供する高い食物繊維とエネルギー含有量を評価する健康志向の消費者の間で強くなっています。メーカーは革新的なフレーバーを導入し、栄養価を維持しながら糖分含有量を削減することでこの需要に対応しています。低糖分で幅広いフレーバーを提供するヨーロッパの人気シリアルバーブランドには、Nakd、Trek、Eat Natural、Alpen、Grenade、Nature Valleyが含まれます。

ヨーロッパスナックバー市場におけるフルーツ&ナッツバーセグメント

フルーツ&ナッツバーセグメントはヨーロッパのスナックバー市場で最も急成長しているカテゴリーとして台頭しており、2024年から2029年の間に約9%の堅調な成長が見込まれています。この加速した成長は主に、ナッツや乾燥果物に関連する健康上の利点に対する消費者の意識の高まりによって推進されています。このセグメントの拡大は、カシューナッツなどの主要原材料の最大輸入地域としてのヨーロッパの地位によって支えられており、世界のカシュー輸入量の35〜40%(金額ベース)を占めています。メーカーはこのトレンドを活かし、様々なナッツや乾燥果物を組み合わせた革新的な製品を導入し、準備不要の健康的で携帯しやすいスナッキングオプションを消費者に提供しています。これらのバーは心臓の健康上の利点、コレステロール値の改善、効果的な体重管理特性との関連から人気が高まっています。

菓子バリアントの残りのセグメント

プロテインバーセグメントはヨーロッパのスナックバー市場の重要な部分を占めており、フィットネス愛好家と健康志向の消費者という成長する層に対応しています。このセグメントは、高タンパク質・低炭水化物・機能性栄養オプションを求めるミレニアル世代とアクティブなライフスタイルの消費者の間での訴求力から大きな牽引力を得ています。このセグメントのメーカーは、進化する消費者の嗜好に応えるため、様々なタンパク質含有量、革新的なフレーバー、クリーンラベル成分を持つ製品の開発に注力しています。このセグメントの成長は特に、フィットネスとウェルネスのトレンドがプロテイン強化スナッキングオプションへの需要を引き続き牽引しているイギリス、ドイツ、フランスなどの主要市場で顕著です。

セグメント分析:流通チャネル

ヨーロッパスナックバー市場におけるスーパーマーケット/ハイパーマーケットセグメント

スーパーマーケットとハイパーマーケットチャネルはヨーロッパのスナックバー市場を支配しており、2024年の総市場価値の約49%を占めています。このセグメントの好調なパフォーマンスは、スナックバーカテゴリー専用の棚への戦略的な製品配置に起因しており、潜在的な消費者の衝動買い行動に大きな影響を与えています。Carrefour、Super U、Tesco、Asda、Lidlなどの主要小売チェーンはこの地域全体に広範なネットワークを確立し、消費者に幅広いスナックバーの選択肢を提供しています。これらのチャネルは主要ブランドが製品を戦略的に配置するためのプラットフォームを提供しながら、店内購入への消費者の嗜好に応えてインフラと流通能力を継続的にアップグレードしています。このセグメントの成功は、リピート購入を促進する魅力的な割引オファー、ロイヤルティプログラム、キャッシュバックイニシアチブによってさらに強化されています。

ヨーロッパスナックバー市場におけるオンライン小売店セグメント

オンライン小売チャネルはヨーロッパのスナックバー市場で著しい成長を遂げており、2024〜2029年の間に約9%の成長率が見込まれています。この成長軌道は、便利な購買体験への消費者の嗜好の高まりとヨーロッパ全体でのインターネットユーザーの普及率の上昇によって推進されています。このチャネルの拡大は、店舗から玄関先への配送、オンデマンド注文、クリック&コレクト店内受け取りオプションなどの様々なサービスによってさらに支えられており、利便性を求める顧客にとってますます魅力的になっています。Nakd、Trek、Clif Bar、Kind Snacks、Grenadeなどの主要スナックバーブランドメーカーは、特にプロテインバーセグメントで多様な製品ラインナップを持つeコマースプレゼンスを積極的に拡大しています。この成長は、詳細な製品情報、競争力のある価格設定、便利な配送オプションを提供するオンラインショッピングプラットフォームへの消費者のシフトによっても後押しされています。

流通チャネルの残りのセグメント

コンビニエンスストアチャネルはヨーロッパのスナックバー市場で重要な存在感を維持しており、従来の店舗と比較して消費者に容易なアクセスと長い営業時間を提供しています。これらの店舗は一般的に多数の場所で営業し、競争力のある価格でフレンドリーなサービスを提供しており、多くの消費者が訪れることでブランドの高い視認性を実現しています。倉庫型クラブストア、自動販売機、ディスカウントストア、専門店、バラエティストア、百貨店で構成される「その他」カテゴリーは、独自の購買嗜好と要件を持つ特定の消費者セグメントに対応しています。これらのチャネルは全体として、様々な場所や人口統計にわたる異なる消費者ニーズや購買パターンに対応することで市場の多様性に貢献しています。

ヨーロッパスナックバー市場の地理的セグメント分析

イギリスのスナックバー市場

イギリスはヨーロッパのスナックバー市場を支配しており、2024年の総市場価値の約43%を占めています。この国のリーダーシップポジションは、より健康的なスナッキングの代替品とオンザゴーフードオプションへの消費者の嗜好の進化によって推進されています。イギリスの消費者はタンパク質豊富で低糖分のバリアントへの強い傾向を示しており、高タンパク質スナックバーが最も急成長しているセグメントとして台頭しています。市場の堅固さは、広範な製品の視認性とアクセシビリティを提供するスーパーマーケットやコンビニエンスストアを含む確立された小売チャネルの広範な存在によってさらに強化されています。この国のスナックバー産業は、高食物繊維、低炭水化物、グルテンフリーオプションを含む多様な栄養プロファイルに焦点を当てた革新的な製品発売から恩恵を受けています。健康とウェルネスに関する消費者の意識は購買決定に特に影響を与えており、人口の相当部分が食事代替バーやフィットネスサプリメントを積極的に求めています。市場はまた、便利で栄養豊富なスナッキングオプションを好むミレニアル世代とフィットネス愛好家からの強い需要を見せています。

ロシアのスナックバー市場

ロシアはヨーロッパのスナックバー産業で最もダイナミックな市場として台頭しており、2024年から2029年にかけて年間約14%の成長が見込まれています。市場の例外的な成長軌道は、特に都市部のロシア人消費者の間での健康意識の高まりによって推進されています。この国のスナックバー産業は、若い消費者の間での栄養バーとシリアルバーの人気の高まりとともに大きな変革を遂げています。地元の小売業者は国際ブランドを含む製品ポートフォリオを拡大しながら国内メーカーも促進しており、多様で競争力のある市場環境を生み出しています。消費者層は機能的な利点を提供する製品に特に重点を置きながら、栄養価の高いスナッキングオプションへとますます引き寄せられています。ロシアの消費者はフルーツ&ナッツバーへの強い嗜好を示しており、これが市場シェアの相当部分を占めています。市場の成長は、現代的な小売形態の拡大とオンライン小売チャネルの普及率の向上によってさらに支えられており、異なる地域の消費者にとってスナックバーがよりアクセスしやすくなっています。

ドイツのスナックバー市場

ドイツのスナックバー市場は、同国の堅固な健康とウェルネスのトレンドによって推進される強い潜在力を示しています。ドイツの消費者は特にシリアルバーやプロテイン強化製品において、新しいフレーバーやバリアントを試すことへの強い嗜好を示しています。市場はフィットネス活動への高い消費者参加によって特徴付けられており、エネルギーバーとプロテインバーへの需要を牽引しています。ドイツのメーカーはクリーンラベル製品に注力し、透明な成分リストと天然成分への消費者需要の高まりに対応しています。この国の流通ネットワークは発達しており、スーパーマーケットとハイパーマーケットが製品アクセシビリティにおいて重要な役割を果たしています。ドイツの消費者は特に持続可能なパッケージと環境に配慮した生産方法を重視しており、メーカーの戦略と製品開発に影響を与えています。市場はまた、ビーガンやオーガニックオプションを含む特定の食事要件に対応した革新的な製品発売からも恩恵を受けています。

イタリアのスナックバー市場

イタリアのスナックバー市場は、同国独自の消費者嗜好と食習慣によって形成された独特の特性を示しています。市場では特に都市部の専門職や若い消費者の間で、スナックバーが便利な食事代替品として採用されるケースが増えています。イタリアの消費者は栄養と伝統的なフレーバーを組み合わせた製品への強い嗜好を示しており、このカテゴリーでの革新的な製品開発につながっています。この国の小売環境は、確立された流通ネットワークと戦略的な製品配置を通じて市場成長を効果的に支援しています。高食物繊維、低カロリー、高タンパク質バリアントなどの健康志向製品は、イタリアの消費者の間で大きな牽引力を得ています。市場はまた、伝統的なスナックの栄養価の高い代替品を求める健康志向の消費者の間で特に、食事の合間のスナッキングの増加トレンドからも恩恵を受けています。イタリアのメーカーは消費者の期待に応えるため、プレミアムポジショニングと高品質な成分にますます注力しています。

その他の国のスナックバー市場

フランス、オランダ、ベルギー、スペイン、スイス、トルコを含むその他のヨーロッパ諸国のスナックバー市場は、多様な成長パターンと消費者嗜好を示しています。これらの市場は、地域の食習慣と健康意識に影響された様々な成熟度と独自の消費者行動によって特徴付けられています。フランスやオランダなどの国は革新的なフレーバーと機能的な利点への強い嗜好を示しており、ベルギーやスイスなどの市場はプレミアムポジショニングと高品質な成分に注力しています。スペインの市場は特に都市部の消費者の間での健康とウェルネスのトレンドの高まりによって推進されています。トルコの市場は健康的なスナッキングオプションに関する消費者意識の高まりとともに有望な成長ポテンシャルを示しています。これらの市場は全体として、ヨーロッパのスナックバー産業のダイナミックな性質に貢献しており、市場プレーヤーがプレゼンスを拡大し革新的な製品を導入するための独自の機会を提供しています。

競合環境

ヨーロッパスナックバー市場のトップ企業

ヨーロッパのスナックバー市場は、主要プレーヤーによる継続的な製品イノベーションと戦略的な拡大イニシアチブによって特徴付けられています。企業は特にプロテイン強化や植物性製品において、進化する消費者の嗜好に応えるための新しいフレーバー、より健康的な処方、機能性バリアントの開発に多大な投資を行っています。洗練された製造能力と複数の国にまたがる堅固な流通ネットワークを通じて運営上の機動性が示されています。戦略的な動きは主に、専門的な栄養バーブランドの買収と生産施設の拡大を通じた市場プレゼンスの強化に焦点を当てています。企業はまた、リサイクル可能なパッケージ開発と責任ある調達慣行を含む持続可能性イニシアチブを強調しながら、市場リーチを高めるためにデジタルプレゼンスと直接消費者向けチャネルを同時に拡大しています。

グローバルリーダーが地域スナック市場を支配

ヨーロッパのスナックバー市場は、多様な製品ポートフォリオを持つグローバルな食品・飲料コングロマリットが支配する比較的集約された構造を示しています。これらの多国籍プレーヤーは、広範な研究開発能力、確立された流通ネットワーク、強力なブランド認知度を活用して市場リーダーシップを維持しています。地域の専門家や地元メーカーの存在は、特にプロテインバーやオーガニック製品などの特定の市場セグメントで競争的なダイナミクスを加えていますが、そのシェアはグローバルリーダーと比較して相対的に小さいままです。

市場は、大企業が成長セグメントでのプレゼンスを拡大し、革新的な製品と技術へのアクセスを獲得しようとする頻繁なM&A活動によって特徴付けられています。グローバルプレーヤーは特に健康志向とプレミアムセグメントで強いポジションを持つ企業の買収に関心を持ちながら、市場浸透を高めるために地元流通業者との戦略的パートナーシップも追求しています。競合環境は、主に価格競争力で競いながら品質基準を維持する主要小売業者のプライベートラベル製品の存在によってさらに形成されています。

イノベーションと流通が市場の成功を牽引

ヨーロッパのスナックバー市場での成功は、製品処方、パッケージ、マーケティング戦略全体でイノベーションを起こす企業の能力にますます依存しています。メーカーは味と利便性の属性を維持しながら、現在の健康とウェルネスのトレンドに合致した製品の開発に注力する必要があります。小売業者との強固な関係を構築し、eコマースプラットフォームを含む複数の流通チャネルに投資することが、市場シェアの維持に不可欠となっています。企業はまた、高まる消費者の期待に応えるためにサプライチェーンにおける持続可能性と透明性へのコミットメントを示す必要があります。

新規参入者や小規模プレーヤーにとって、成功は特定の食事ニーズや嗜好に対応する専門的な製品でニッチな市場セグメントを特定し、サービスを提供することにあります。革新的な成分、機能的な利点、または持続可能な慣行を通じた独自の価値提案を開発することで、混雑した市場での差別化が可能になります。企業はまた、変化する消費者の嗜好への適応の柔軟性を維持しながら、栄養成分と表示要件に関する潜在的な規制変更にも対応する必要があります。ソーシャルメディアやオンラインプラットフォームを通じた強力なデジタル能力の構築と消費者との直接的なつながりの確立が、市場での成功においてますます重要になっています。

ヨーロッパスナックバー産業のリーダー企業

General Mills Inc.

Kellogg Company

Mondelēz International Inc.

Nestlé SA

Post Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:Nature Valleyは、Nature Valleyのセイボリーナッツクランチバーとして初のセイボリースナックオプションで新たなフレーバーの次元を加えました。

- 2023年4月:Ferreroはドイツのスナックバー工場を買収しました。この買収はFerreroグループの「より健康的な」スナックカテゴリーにおける成長戦略を支援するものです。

- 2022年11月:Mars Incorporatedは先進的なリサイクルによって取得したプラスチックでスナックバーを再パッケージ化しました。SABIC、Landbell、Plastic Energy、Taghleef、SITとの「クローズドループ」協力により、新しいラッパーはモノマテリアルプロピレンで作られており、完全にリサイクル可能で多層素材やラミネートプラスチックの必要性をなくすと考えられています。

ヨーロッパスナックバー市場レポートの範囲

シリアルバー、フルーツ&ナッツバー、プロテインバーが菓子バリアントのセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他が流通チャネルのセグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、スイス、トルコ、イギリスが国別セグメントとしてカバーされています。| シリアルバー |

| フルーツ&ナッツバー |

| プロテインバー |

| コンビニエンスストア |

| オンライン小売店 |

| スーパーマーケット/ハイパーマーケット |

| その他 |

| ベルギー |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| スイス |

| トルコ |

| イギリス |

| その他のヨーロッパ |

| 菓子バリアント | シリアルバー |

| フルーツ&ナッツバー | |

| プロテインバー | |

| 流通チャネル | コンビニエンスストア |

| オンライン小売店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他 | |

| 国 | ベルギー |

| フランス | |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| スイス | |

| トルコ | |

| イギリス | |

| その他のヨーロッパ |

市場の定義

- ミルクチョコレートとホワイトチョコレート - ミルクチョコレートはミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖分、無糖バリアントが含まれます。

- トフィーとヌガー - トフィーにはトフィーまたはトフィー風菓子として表示された硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本成分とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。これにはシリアルバー、シリアルトリートバー、またはグレインバーと表示された製品も含まれます。

- チューインガム - 通常フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは通常30%前後またはそれ以上のミルク固形分を最も高い割合で含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分が少なく糖分含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作るキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作る硬くて噛み応えのある茶色いことが多い菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーはシリアルを圧縮し、通常はグルコースシロップで固めた乾燥フルーツやベリーを加えたバー形状の食品です。 |

| プロテインバー | プロテインバーは炭水化物や脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはデーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを加えたものが多いです。 |

| NCA | 全米菓子協会はチョコレート、キャンディ、ガム、ミントおよびこれらの菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造規範は関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは同一性の基準を持たない、または規定された基準からいかなる形でも逸脱した食品です。 |

| GI | グリセミック指数(GI)は炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌した脱脂乳をスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は低温殺菌したホエイから十分な非タンパク質成分を除去することで得られる物質で、最終的な乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエンは食品に保存料として添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーのチョコレート、プラリネ、ビスケット、菓子産業の王立ベルギー協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する規制の集合です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改良された食品です。 |

| コーシャ認証 | この認証は成分、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が多いゼラチンベースの噛み応えのあるキャンディです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースとサブスクリプションプラットフォーム