ヨーロッパヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 33.58 十億米ドル |

| 市場規模 (2026) | 34.97 十億米ドル |

| 市場規模 (2031) | 43.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパヨーグルト市場分析

ヨーロッパヨーグルト市場規模は2025年に335億8,000万米ドルと評価され、2026年の349億7,000万米ドルから2031年には435億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.14%です。より健康的で持続可能な食品オプションへの需要は、タンパク質を強化したレシピや植物性原料を使用したレシピへとますますシフトしています。同時に、規制当局は砂糖含有量を削減するための義務を実施しており、これにより製造業者は処方戦略を再考し再構築することを余儀なくされています。すぐに飲めるドリンクなどのドリンクフォーマットは、通勤時間の長期化とオンザゴー朝食の人気の高まりにより、大きな注目を集めています。このトレンドは、利便性が優先される都市部を中心に、シングルサーブ販売の顕著な増加を促進しています。プレーンヨーグルトも、小売業者が高糖分の最小在庫管理単位(SKU)を抑制するより厳格なフロントオブパック栄養表示慣行を採用するにつれて、需要の復活を経験しています。さらに、温度管理が必要な製品の輸送・保管を伴うコールドチェーン物流に関連するコスト上昇圧力が、製造業者に無菌カートンやパウチの探索を促しています。これらの包装ソリューションは冷蔵なしで輸送できるという利点を提供し、流通においてよりコスト効率が高く効率的な代替手段を提供します。

主要レポートのポイント

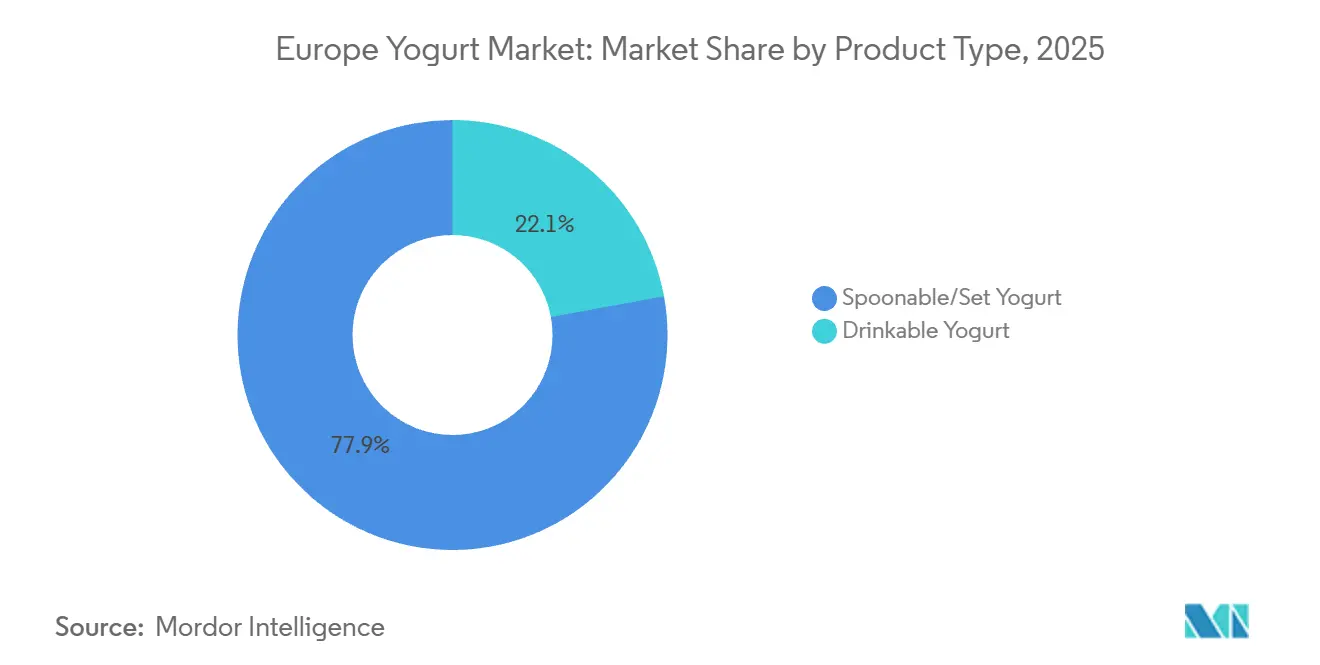

- 製品形態別では、スプーナブルスタイルが2025年に77.88%の収益シェアをリードし、一方でドリンクヨーグルトは2031年にかけてCAGR 6.04%で成長すると予測されています。

- フレーバープロファイル別では、フレーバー付きヨーグルトが2025年に70.43%のシェアを保持し、プレーン/ナチュラルは2031年にかけてCAGR 6.05%で注目を集めています。

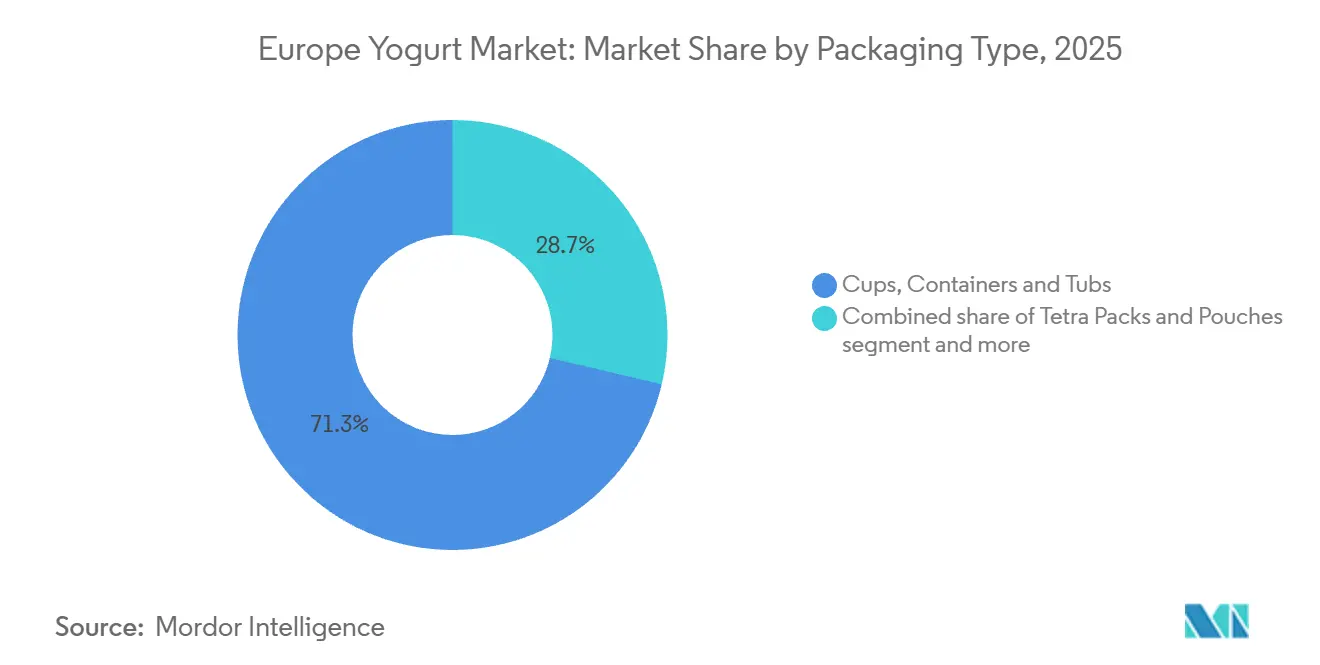

- 包装別では、カップおよびタブが2025年に71.32%のシェアを保持し、テトラパックおよびパウチはEUの使い捨てプラスチック規制に支えられてCAGR 6.19%が見込まれています。

- 流通チャネル別では、一般小売が2025年に94.54%のシェアで支配的であり、一方で業務用チャネルは2031年にかけてCAGR 5.43%で成長すると予測されています。

- 地域別では、ドイツが2025年の売上の18.73%を占め、英国市場は2031年にかけてCAGR 5.61%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパヨーグルト市場のトレンドと洞察

ドライバー影響テーブル*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ミレニアル世代における高タンパク質ギリシャヨーグルトへの需要増加 | +0.8% | 西ヨーロッパ(ドイツ、英国、フランス)、北欧市場 | 中期(2〜4年) |

| 地元産果物を使用したフレーバー革新によるヨーグルト需要の加速 | +0.6% | 南ヨーロッパ(イタリア、スペイン)、フランス、ベネルクス | 短期(2年以内) |

| オンザゴー朝食機会の増加によるドリンクヨーグルトフォーマットの促進 | +0.9% | ドイツ、英国、フランス、オランダの主要都市部 | 短期(2年以内) |

| 乳糖不耐症および消化器系健康訴求の急増による非乳製品代替品の加速 | +1.1% | 南ヨーロッパ(イタリア、スペイン)、中央ヨーロッパ(ポーランド、チェコ共和国) | 長期(4年以上) |

| 持続可能性の好みに沿ったクリーンラベルおよび地元調達原料 | +0.7% | 北欧市場(スウェーデン、デンマーク)、ドイツ、オランダ | 中期(2〜4年) |

| 腸の健康と免疫のためのプロバイオティクスを含む健康上の利点 | +0.9% | ドイツ、フランス、英国に集中したヨーロッパ全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代における高タンパク質ギリシャヨーグルトへの需要増加

ギリシャヨーグルトの高タンパク質含有量は、通常200グラムあたり15〜20グラムであり、従来のヨーグルトの8〜10グラムと比較して、ミレニアル世代に響く機能性食品となっています。2026年に28歳から42歳のこのグループは、満腹感と運動後の筋肉回復を重視しており、ギリシャヨーグルトを好む選択肢としています。ミレニアル世代は、フィットネス業界データによると近年ジムの会員数が毎年増加している西ヨーロッパ市場での安定した数量成長に貢献しています。ギリシャヨーグルトの濾過製造プロセスはホエイを除去し、タンパク質を濃縮しますが、完成品1リットルあたり大量の酸性ホエイも生成します。これにより、製造業者はホエイタンパク質分離物の抽出やバイオガス生成のための嫌気性消化などの方法で対処する廃棄課題が生じます。例えば、ギリシャにおけるFAGEのホエイ処理施設への投資や、ドイツおよび英国でのDanoneによる高タンパク質Oikosバリアントの導入は、持続的なミレニアル世代の需要を満たすための戦略的取り組みを示しています。しかし、標準的なヨーグルトに対する価格プレミアムは、価格に敏感な消費者の採用を制限しています。予測によると、ギリシャヨーグルトは2030年までに重要なカテゴリーシェアで安定し、その満腹感の利点が標準化され、イノベーションがギリシャスタイルの濃厚さとプロバイオティクス株または植物性タンパク質を組み合わせたハイブリッドフォーマットへとシフトするとされています。

地元産果物を使用したフレーバー革新によるヨーグルト需要の加速

シチリア産ブラッドオレンジ、アストゥリアス産リンゴ、ポーランド産ブラックカラントなどの地域産果物品種は、プレミアムヨーグルトラインを差別化する上で重要な役割を果たしています。これらの品種は、本物の場所に根ざした食体験をますます求める消費者にアピールします。例えば、Arla Foodsは2025年にスウェーデンとデンマークで北欧ベリーコレクションを導入しました。このコレクションは、生産地から200キロメートル以内に位置する協同組合から調達したクラウドベリーとリンゴンベリーを特徴としています。炭素フットプリントを削減し農村経済を支援する短いサプライチェーンを活用することで、このイニシアチブは6ヶ月以内に8%の市場シェアを達成しました。さらに、ヨーグルトのフレーバー革新は果物の添加に限らず、ビートルート、ニンジン、ターメリックなどのセイボリープロファイルにも及んでいます。これらのセイボリーフレーバーは、ヨーグルトをディップやドレッシングに適した多用途の食材として位置づけ、従来の朝食やスナックの時間を超えて消費機会を広げています。しかし、主要な課題は、特に合成添加物に頼らずに製品の賞味期限全体にわたってフレーバーの安定性と色の保持を維持することにあります。エルダーベリー由来のアントシアニンやニンジンから抽出されたベータカロテンなどの天然着色料は、この問題に対する部分的な解決策を提供しますが、より高い原料コストを伴います。これらの課題に対処するため、LactalisやNestléなどの企業はカプセル化技術を探索しています。これらの技術は、揮発性フレーバー化合物を保護し、消費時点まで放出を遅らせるように設計されています。このアプローチは、人工フレーバーや保存料を除外するクリーンラベル要件を満たしながら、製品の感覚的インパクトを高めます。

オンザゴー朝食機会の増加によるドリンクヨーグルトフォーマットの促進

ドリンクヨーグルトの年間成長は、通勤時間の長期化と朝の時間の短縮によって促進された、ヨーロッパの朝食習慣における構造的な変化を反映しています。統合ストロー付きのシングルサーブボトルとパウチは、オンザゴー消費を促進し、両手を使う必要があるシリアルバーやペストリーから市場シェアを獲得しています。DanoneのActimelとMüllerのFroop To Goフォーマットは、コンビニエンスストア、ガソリンスタンド、交通ハブなどの衝動買いチャネルでリードしており、冷蔵ディスプレイケースと戦略的な販売時点での配置が計画外の購入を促進しています。このフォーマットの魅力は職場のウェルネスプログラムにも及んでいます。ドイツやオランダなどの国の雇用主は、欠勤を減らし生産性を向上させることを目的とした健康イニシアチブの一環として、産業保健研究に支えられながら、自動販売機でドリンクヨーグルトを補助しています。再封可能なキャップや車のカップホルダーに収まる人間工学的なボトルデザインなどの機能を持つ包装革新が使いやすさを高める上で重要な役割を果たしています。さらに、無菌処理により冷蔵を必要としない常温安定バリアントが可能となり、物流コストを削減しながら自動販売機や電子商取引チャネルへの浸透を可能にしています。このセグメントの成長可能性は、液体フォーマットでの食感とプロバイオティクスの生存率を維持する製造業者の能力にかかっています。高圧処理やマイクロカプセル化などの新興技術がこれらの課題に対処し始めています。

乳糖不耐症および消化器系健康訴求の急増による非乳製品代替品の加速

乳糖不耐症の有病率は北ヨーロッパの15%から南イタリアの70%に及び、乳糖不耐症の乳製品および植物性代替品への一貫した需要を促進しています[1]出典:米国国立衛生研究所、「乳糖不耐症の有病率」、nih.gov。これらのオプションは消化器系の不快感に対処しながら、同等の栄養プロファイルを提供します。乳糖をグルコースとガラクトースに加水分解するラクターゼ酵素処理を使用して開発されたValioの乳糖不耐症ヨーグルトラインは、2025年にフィンランド市場の12%を獲得しました。この製品は胃腸症状を排除しながら、乳製品の味と食感を成功裏に保持しています。オート麦、アーモンド、ココナッツベースから作られた植物性ヨーグルトは、西ヨーロッパでより急速に注目を集めています。この成長はフレキシタリアン食の台頭と環境への懸念によって促進されています。しかし、これらの製品はタンパク質含有量、食感、および非乳製品処方でのプロバイオティクスの生存に関する課題に直面しています。1食あたり10グラムを提供するためにエンドウ豆タンパク質で強化されたOatlyの発酵オートベースヨーグルトは、2025年末までにヨーロッパの8,000の小売店での流通を達成しました。この成功は、製品を朝食ボウルやスムージーに取り入れたコーヒーチェーンとのパートナーシップによって支えられました。規制環境は依然として断片化されています。欧州司法裁判所の2017年の判決は、代替品として明示的にラベル付けされない限り、植物性製品に「ヨーグルト」などの用語を使用することを禁止しています。この制限は棚の配置と消費者教育の取り組みを複雑にしています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳糖不耐症による乳製品ヨーグルトの健康上の懸念 | -0.6% | 南ヨーロッパ(イタリア、スペイン、ギリシャ)、東ヨーロッパ | 長期(4年以上) |

| フレーバー付き品種における高糖分含有量への精査 | -0.5% | 西ヨーロッパ(英国、ドイツ、オランダ)、北欧市場 | 短期(2年以内) |

| 砂糖レベルと添加物に関する厳格な規制 | -0.4% | 英国、フランス、ドイツを重点としたヨーロッパ全域 | 中期(2〜4年) |

| 腐敗しやすい製品の流通における高いコールドチェーン物流コスト | -0.7% | 東ヨーロッパ(ポーランド、ルーマニア)、周辺地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症による乳製品ヨーグルトの健康上の懸念

乳糖不耐症は南ヨーロッパの人口の推定30%〜40%に影響を与えており、成人の乳糖消化を可能にする遺伝的特性であるラクターゼ持続性が北ヨーロッパと比較して一般的でないイタリアとギリシャの地域では有病率が70%に達しています。この生理的制限は乳製品ヨーグルトの消費を減少させ、乳糖不耐症オプションと植物性代替品への需要を増加させ、市場の断片化をもたらし、ヨーロッパ全域のポートフォリオを持つ製造業者の生産計画を複雑にしています。乳糖をグルコースとガラクトースに加水分解するラクターゼ酵素処理の使用は、生産コストを5%〜8%増加させ、交差汚染を防ぐための専用処理ラインを必要とします。この要件は、資本投資を正当化することが難しいと感じる可能性がある小規模な乳業者にとって重大な課題をもたらします。消費者教育は依然として主要な課題であり、多くの乳糖不耐症の個人は、製造中に乳糖を部分的に分解する細菌発酵によりヨーグルトの乳糖含有量が自然に低いにもかかわらず、すべての乳製品を避けています。この制約の影響は、乳糖不耐症の有病率が最も高い南ヨーロッパと東ヨーロッパで最も顕著ですが、乳糖不耐症オプションと植物性代替品への認識は西洋市場に遅れをとっています。これに対応して、製造業者は乳糖不耐症乳製品ラインを拡大しながら植物性の研究開発に投資するハイブリッド戦略を採用しています。しかし、これらの取り組みはカニバリゼーションとマージン希薄化のリスクによって複雑化しており、ポートフォリオ管理をより困難にしています。

フレーバー付き品種における高糖分含有量への精査

フレーバー付きヨーグルトは、150グラムあたりの砂糖含有量が12%〜18%に及ぶことが多く、清涼飲料水に匹敵するため、肥満や代謝疾患への懸念から公衆衛生当局や消費者擁護団体からの精査が増しています。英国では、自主的な砂糖削減プログラムが2025年までにヨーグルトの砂糖含有量を20%削減することを目指しています。このイニシアチブにより主要ブランドは製品を再処方し、一部の製造業者はカロリー含有量を下げながら甘さを維持するために、スクロースをステビア、モンクフルーツエキス、またはエリスリトールなどの代替品に置き換えています[2]出典:英国政府、「砂糖削減プログラム」、gov.uk。しかし、これらの天然甘味料はより高い原料コストを伴い、例えばステビアは1キログラムあたり砂糖の3〜5倍高価であり、消費者テストが特に子供(主要な消費者グループ)の間での繰り返し購入の障壁として特定する後味の課題があります。フランスのNutri-Scoreや英国の信号機ラベルなどのフロントオブパック栄養表示スキームは、高糖分製品に低い評価を与えます。これらの評価は消費者の購買決定に影響を与え、製造業者により好ましいスコアを達成するために製品を再処方することを促します。これらの措置の影響は、健康意識と規制圧力が最も強い西ヨーロッパで最も顕著ですが、欧州連合(EU)全体の栄養政策が基準を調和させるにつれて、その影響は南ヨーロッパと東ヨーロッパ市場にも及んでいます。製造業者は戦略的課題に直面しており、砂糖含有量を積極的に削減すると味を重視する消費者を遠ざけるリスクがある一方、現在の処方を維持すると公衆衛生キャンペーンが勢いを増す中で規制措置と評判への損害につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:ドリンクフォーマットが注目を集める

スプーナブルまたはセットヨーグルトは2025年に市場シェアの77.88%を占め、ヨーロッパの朝食習慣とスナック機会における確立された役割を反映しています。しかし、ドリンクヨーグルトは都市化と時間に制約のある消費者の間での携帯可能な片手消費への好みの増加により、2031年にかけて年率6.04%で成長すると予測されています。ドリンクヨーグルトセグメントの成長は主に西ヨーロッパに集中しており、主要都市圏での平均通勤時間は45〜60分に及び、コンビニエンスストアが交通路沿いに拡大しています。免疫サポートの訴求をLactobacillus casei DN-114001に関連付けたDanoneのActimelや、果物含有量と再封可能な包装を強調したMüllerのFroop To Goなどの製品は、機能的な健康ショットから主流の朝食代替品へのセグメントの進化を示しています。

スプーナブルヨーグルトは、グラノーラ、果物、蜂蜜のベースとしての多用途性と、ペクチンや変性デンプンなどの安定剤を使用せずに液体フォーマットが再現するのに苦労する優れた食感により、その優位性を維持しています。しかし、ドリンクヨーグルトフォーマットはプロバイオティクスの生存率を維持する上で課題に直面しています。液体マトリックスでは、処理中のせん断力と低粘度がプロバイオティクスを酸素とpH変動にさらし、製品の賞味期限全体にわたってコロニー形成単位を30%〜50%減少させます。無菌処理と高圧処理は部分的な解決策を提供し、コールドチェーン要件なしに電子商取引(eコマース)と自動販売機チャネルを通じて流通できる常温安定ドリンクヨーグルトを可能にします。しかし、これらの方法はしばしばプロバイオティクス数の減少をもたらし、これらの製品の健康関連のポジショニングを弱める可能性があります。

フレーバープロファイル別:プレーンヨーグルトの復活

フレーバー付きヨーグルトは2025年の売上の70.43%を占め、甘さと多様性への消費者の好みによって促進されました。しかし、プレーンまたはナチュラルヨーグルトは、クリーンラベルトレンドと砂糖削減義務に支えられて、2031年にかけて年率6.05%で成長すると予測されています。これらの要因は、無糖ヨーグルトを単独のスナックとしてだけでなく、多用途の食材として再位置づけしています。プレーンヨーグルトの成長は、ヨーグルトをツァツィキ、マリネ、サラダドレッシングなどのセイボリー料理に取り入れる料理の伝統を持つ北欧市場とドイツで特に顕著です。さらに、健康意識の高い消費者は蜂蜜、果物、またはグラノーラを加えることで甘さのレベルをカスタマイズすることが多いです。プレーンヨーグルトセグメントは、フレーバー、果物調製品、甘味料がないことで製造費用が15%〜20%削減されるため、より低い生産コストからも恩恵を受けています。このコスト優位性により、プレーンヨーグルトは価格面で効果的に競争でき、特にドイツとオランダではヨーグルト販売の40%以上を占めるディスカウントチャネルで有利です。

フレーバー付きヨーグルトは、甘さとクッキー&クリームや塩キャラメルなどの新しいフレーバーへの嗜好を持つ子供や青少年の間で引き続き支配的です。これらのフレーバーは試用と繰り返し購入の両方を促進します。しかし、このセグメントは味を損なわずに砂糖含有量を削減するための製品再処方において課題に直面しています。天然甘味料とフレーバーマスキング技術は部分的な解決策を提供しますが、より高い原料コストを伴い、利益率に圧力をかけます。

包装タイプ別:持続可能なフォーマットの加速

カップ、容器、タブは2025年の包装の71.32%を占め、家庭消費とバルク購入フォーマットにおける重要性を示しており、家族や頻繁な利用者にコスト上の利点を提供しています。テトラパックとパウチは、持続可能性の好み、延長された賞味期限、ドリンクヨーグルトの成長と一致するオンザゴー消費への適合性などの要因により、2031年にかけて年率6.19%で成長すると予測されています。無菌カートン包装は常温安定ヨーグルトの冷蔵の必要性を排除し、コールドチェーンコストを15%〜20%削減し、温度管理が困難な自動販売機、電子商取引、輸出チャネルへの参入を促進します。

統合スパウト付きパウチは、携帯性と分量管理を提供することで子供や活動的な消費者にアピールします。しかし、都市廃棄物流において、ポリエチレン、アルミニウム、ポリエステルを含む多層ラミネートの分離と再処理の困難さにより、リサイクルの課題に直面しています。包装ミックスの小さなセグメントであるボトルは、ドリンクフォーマットに対応し、コンビニエンスチャネルでプレミアム価格を実現しますが、プラスチック廃棄物への懸念に寄与し、環境意識の高い市場で規制の精査と消費者の批判を引き付けています。カップと容器は、スプーナブルおよびギリシャスタイルのヨーグルトに対応する多用途性と、ポリプロピレンおよびポリスチレン材料がヨーロッパのリサイクルシステムで広く受け入れられているリサイクル可能性により、その優位性を維持しています。しかし、残留ヨーグルトによる汚染により、実際のリサイクル率は30%〜40%に低下しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:一般小売の優位性が持続

2025年、一般小売チャネルはヨーグルト販売の94.54%を占め、主に家庭消費とバルク購入に対応するスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含んでいます。対照的に、カフェ、クイックサービスレストラン、職場食堂を含む業務用チャネルは、2031年にかけて年率5.43%で成長すると予測されています。この成長は、フードサービス事業者が健康上の利点とカスタマイズオプションを強調しながら、朝食メニュー、スムージーボウル、スナック提供にヨーグルトを取り入れていることに起因しています。スーパーマーケットとハイパーマーケットは、広範な冷蔵ディスプレイケースと高い販売量を促進するプロモーション活動により、一般小売セグメントを支配しています。しかし、これらの店舗は、2025年にドイツのヨーグルト販売の28%をブランド品より20%〜30%低い価格のプライベートラベル製品で獲得したAldiやLidlなどのディスカウントチェーンからのマージン圧力に直面しています。コンビニエンスストアとガソリンスタンドは衝動買いとオンザゴー消費に対応し、15%〜25%の価格プレミアムを実現し、より低い取引量を相殺するのに役立っています。一方、ヨーグルト販売においてまだ初期段階にあるオンライン小売は、二桁成長を経験しています。この成長は、腐敗しやすい商品の購入を簡素化するサブスクリプションサービスと当日配達オプションによって支えられています。国際貿易局によると、ヨーロッパは世界で3番目に大きい小売電子商取引市場であり、年間成長率は9%を超えています[3]出典:国際貿易局、「ヨーロッパの小売電子商取引」、trade.gov。

業務用の成長は主に都市部に集中しており、カフェ文化と職場のウェルネスプログラムが従来の食事時間を超えた新しい消費機会を生み出しています。ヨーグルトはペストリーやエナジードリンクに対するより健康的な代替品としてますます位置づけられています。しかし、このセグメントは冷蔵能力が限られた施設でのコールドチェーンの完全性の維持と廃棄管理において課題に直面しています。これらの問題は、常温安定フォーマットとシングルサーブ包装ソリューションによって部分的に軽減されています。

地域分析

ドイツは2025年に地域収益の18.73%を占めると予測されています。これは、大規模な人口、高い一人当たり乳製品消費量、および広範な冷蔵流通ネットワークをサポートする確立された小売インフラに起因しています。フランス、イタリア、スペインは合わせて市場の28%〜30%を占めています。Danoneのルーツとフロマージュブランのポピュラリティによって強調されるフランスの強いヨーグルト文化は、高い一人当たり消費量を維持しています。一方、イタリアとスペインは乳糖不耐症の有病率とチーズや牛乳などの代替乳製品への好みにより課題に直面しています。これらの要因により、ドイツとフランスが地域市場の主要な貢献者となる一方、イタリアとスペインは成長維持において特定のハードルに直面しています。

英国は2031年にかけて最も速い年率5.61%で成長すると予想されています。この成長は、プロバイオティクス強化製品の導入、強力なプライベートラベル競争、および消化器系の健康と免疫サポートのためのヨーグルト消費を促進する健康キャンペーンによって促進されています。英国の消費者の健康とウェルネスへの関心の高まりは、ヨーグルト製品のイノベーションに有利な環境を生み出しています。これらの要因は積極的なマーケティング戦略と組み合わさって、英国を予測期間中に地域で最も成長の速い市場として位置づけています。

ポーランド、スウェーデン、チェコ共和国、ルーマニア、ハンガリーを含むその他のヨーロッパは、所得の上昇、食生活の西洋化、および未発達な小売チャネルにより成長機会を提供しています。多国籍ブランドは地元パートナーシップと調整された製品処方を通じてこれらの市場をターゲットにしています。ポーランドのヨーグルト市場は、現代的な商業フォーマットが伝統的な店舗に取って代わり、都市部の中産階級の消費者の間で健康意識が高まるにつれて拡大していますが、価格感度がプレミアムセグメントの発展を制限しています。スウェーデンでは、高い有機製品普及率と環境意識が、カーボンニュートラル認証を持つ持続可能に生産されたヨーグルトへの需要を促進しています。これらの製品は15%〜20%の価格プレミアムを実現し、生態学的利点のためにより多く支払う意欲のある環境意識の高い消費者を引き付けています。2031年までの地理的景観は、東ヨーロッパの所得収束、機能的栄養を優先する西洋市場の高齢化人口、および表示と健康訴求要件を標準化する欧州連合(EU)フレームワーク下での規制調和によっても形成されるでしょう。競争上の優位性は、フレーバープロファイルをローカライズし、所得水準に合わせて価格を調整し、地域の協同組合と地元ブランドが強い市場ポジションを維持する断片化した小売景観を効果的にナビゲートするブランドに有利に働くでしょう。

規制環境

欧州のヨーグルトメーカーは、規則(EC)No 852/2004を含むEU全域の食品安全・衛生規則の下で事業を行っており、この規則は食品事業者に対して、乳加工、発酵、コールドチェーン取扱いの各工程においてHACCPに基づく手順を実施することを求めている。消費者向けの遵守事項は、規則(EU)No 1169/2011(消費者向け食品情報に関する規則)にも規定されており、アレルゲン表示、栄養成分表示、および包装済みヨーグルトの保存条件を対象としている。糖分削減や機能性表示を目的としたレシピの改良が進む中、これらの要件は通常、ラベルデザインの見直しや製品取扱いに関するより明確な情報提供を促す要因となっている。

技術仕様と品質管理は、国際的な基準とEU準拠の参照枠組みの両方を反映している。発酵乳に関するコーデックス規格CXS 243-2003は、2024年12月に食品添加物に関する改正が行われ、これにより安定剤の選定方法や発酵乳製品における添加物使用の管理方法に影響が及んでいる。ヨーグルトスタータ菌の微生物学的計数については、ISO 7889:2026(2026年1月14日発行)が、Lactobacillus delbrueckii subsp. bulgaricusおよびStreptococcus thermophilusに関する標準化されたコロニー計数法を導入し、研究室の品質保証プログラムやサプライヤーの受入基準における比較可能性を向上させている。

バリューチェーン分析

欧州のヨーグルトのバリューチェーンは、酪農場や協同組合からの原乳調達に始まり、乳の標準化、殺菌、スタータ培養菌(および該当する場合は添加されたプロバイオティック菌株)による発酵、そしてギリシャ式製品用の水切り、フルーツ調製、投入、充填、二次包装といった下流工程へと続く。上流の原材料には、乳、培養菌、甘味料、フルーツ・フレーバーシステム、安定剤、そしてカップ、タブ、ボトル、カートン、パウチなどの包装形態が含まれる。ドイツ、フランス、スペインの生産規模は加工・包装変換を支えており、一方でプロバイオティック培養菌の供給はデンマーク、オランダ、ドイツの専門発酵ラボに集中している。この構造により、新規原材料に関する認証スケジュールや菌株ごとの立証要件への依存が生じている。

流通はオフトレード小売が中心であり、冷蔵輸送と店頭での冷蔵陳列が主要なコストセンターとなっている。業界の状況を見ると、2021年以降コールドチェーン物流コストが上昇しており、一部の飲用フォーマットにおいて無菌充填や常温保存可能な包装への関心が高まっている。ボトルネックとしては、季節的な原乳供給量の変動、高タンパク製品向け発酵タンク容量の制約、機能性ポジショニングに関連する文書作業負荷などが挙げられる。持続可能性および農場慣行データの収集は、Future Fit Dairy Initiative(Arla Foods、Danone、FrieslandCampina、dsm-firmenich、Rabobankが参加)などの取り組みを通じてますます組み込まれており、この取り組みは複数の欧州諸国のパイロット農場に再生型農業の枠組みを適用し、サプライヤーとの連携、監査、スコープ3報告への対応準備を形成している。

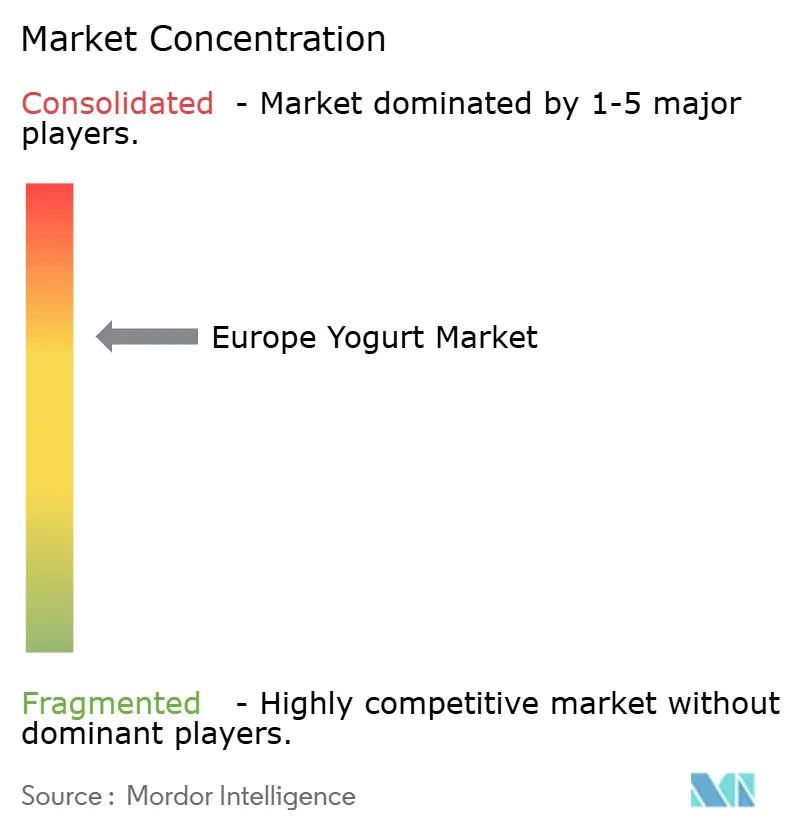

競争環境

ヨーロッパヨーグルト市場は中程度の集中度を示しており、Danone、Lactalis、Arla、Nestléなどの多国籍乳業企業が重要な市場シェアを保持しています。これらのプレーヤーは、ニッチなポジショニングと地元の真正性を活用する地域の協同組合と新興の植物性専門企業によって補完されています。市場における戦略的トレンドは、乳製品と非乳製品の両カテゴリーにわたるポートフォリオの多様化を強調しています。例えば、Danoneによる植物性ブランドの買収とNestléの精密発酵への投資は、変動する牛乳価格と乳製品の環境影響に関する規制の不確実性に関連するリスクを軽減するための戦略を反映しています。

市場のホワイトスペース機会には、ヨーグルトスムージーブレンドやセイボリーヨーグルトディップなどのハイブリッド製品フォーマット、およびアダプトゲン、コラーゲン、オメガ3脂肪酸などの機能的強化が含まれます。これらのイノベーションは特定の健康アウトカムに対応し、プレミアム価格戦略をサポートします。The Coconut Collaborativeや小規模なオートベースブランドなどの新興の破壊者は、直接消費者向けチャネルと持続可能性に焦点を当てたナラティブを活用して、環境意識の高い消費者を引き付けています。しかし、これらの小規模プレーヤーは、資本制約により事業のスケールアップ、全国流通、競争力のあるマージンの維持に関する課題に直面しています。

市場における技術的進歩はコールドチェーンの最適化に集中しています。モノのインターネット(IoT)センサーと予測分析の使用は、リアルタイムの温度監視と交通や気象条件に適応する動的ルーティングにより、廃棄率を10%〜15%削減しました。Danoneの物流プロバイダーとのブロックチェーンベースのトレーサビリティシステム実装のための協力は、サプライチェーンの透明性を向上させ、持続可能性の訴求を強化しました。同様に、Arlaの流通センターにおける再生可能エネルギー駆動の冷蔵への投資は、企業のネットゼロ目標に沿ってカーボン強度を削減しました。プロバイオティクスとフレーバー化合物を保護するカプセル化技術の特許活動、および保存料なしで賞味期限を延長する無菌処理のイノベーションは、主要な研究開発(R&D)の優先事項を示しています。これらの進歩は、流通コストを削減しながら製品性能を向上させることを目的としています。2031年までの競争環境は、調達、生産、流通においてスケールの優位性を持つ確立されたプレーヤーに有利に働くと予想されます。しかし、レガシー企業がポートフォリオと市場参入戦略を適応させるよりも迅速に、規制のギャップ、未開拓の市場セグメント、変化する消費者の好みに対応するアジャイルな参入者には機会が残っています。

ヨーロッパヨーグルト業界リーダー

Danone SA

Groupe Lactalis S.A.

Arla Foods amba

Theo Müller Group

Nestlé SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高タンパク発酵乳製品の需要により、対象を絞った生産能力の強化が進んでおり、ブランドやプライベートブランドがSkyr、クワルク、高タンパクのスプーン用・飲用フォーマットなど機能性ポートフォリオを拡大する余地が生まれている。2026年4月、Danoneはフランスの2拠点(Ferrieres-en-BrayとLe Molay-Littry)におけるSkyr生産拡大に2,000万ユーロを投資すると発表した。2026年6月、Lactalisはバイエルン州ノイブルクの施設におけるクワルクおよびホエイ生産拡大に5,000万ユーロを投資すると発表し、2026年夏の後半に操業開始を予定していることを示した。これらの投資は、タンパク質を前面に押し出した発酵とダウンストリームのタンパク質原料取扱いを中心に競争が集中していることを示しており、同時に菌株選定、テクスチャーシステム、持ち運び可能な包装を通じた満腹感、スポーツ回復、腸内健康といった差別化された訴求の機会も生み出している。

運用面および持続可能性に関連する機会も、冷蔵流通への依存を減らし循環性を向上させるサプライチェーンの再設計や包装転換と結びついている。無菌カートンやパウチはコールドチェーンのコスト圧力に適合し、温度管理が難しい自動販売機、トラベルリテール、eコマースへの浸透を支える。包装面では、ValioとBorealisが2025年5月にリサイクルポリプロピレン製ヨーグルトカップを発表し、カップやタブの馴染みやすさを維持しつつ、リサイクル成分や包装スコアカードに関する小売業者の要件を満たすための実践的な道筋を示している。上流では、Future Fit Dairy Initiativeのようなプログラムが、低炭素な乳供給と検証可能な農場慣行を確保する実用的な手段を提供し、大手加工業者や協同組合のプレミアム化と調達の安定性を支えている。

最近の業界動向

- 2026年6月:Danoneは、マルチサーブ包装ヨーグルトにおける高タンパク表示に関する誤解を招く表示疑惑について、Chobaniを米国地方裁判所に提訴した。同社のOikos Proのポジショニングへの競争上の影響を挙げている。この訴訟は、タンパク質表示がブランドヨーグルトの差別化における中心的な争点となっていることを浮き立たせ、各市場における表示の裏付けやラベル規律の水準を引き上げている。

- 2025年6月:LactalisはGeneral Millsのヨーグルト事業を21億米ドルで取得し、YoplaitとGo-Gurtをポートフォリオに加えた。この取引により、Lactalisの発酵乳分野における規模が強化され、欧州の小売取引先や隣接する冷蔵カテゴリーで活用可能なブランド・イノベーション基盤が拡大した。

- 2024年5月:発酵乳に関するコーデックス規格の枠組み(CXS 243-2003)は、2024年12月の食品添加物改正を受けて更新された基盤へと移行した。この変更により発酵乳の製法管理が厳格化され、多国籍ヨーグルトメーカーが欧州各工場や輸出向けSKUにおける添加物選定や仕様をどのように整合させるかに影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州ヨーグルト市場は、欧州各国で販売されるヨーグルトから生じる価値として定義され、主流の小売・フードサービス経路におけるスプーン用および飲用フォーマットの両方を対象とする。

対象範囲の除外事項:本市場規模には、ヨーグルトとして販売されていない類似の発酵乳製品は含まれず、製造業者出荷価格のみが報告されている場合の小売業者マージンも除外している。

セグメンテーション概要

- 製品形態別

- スプーナブル/セットヨーグルト

- ドリンクヨーグルト

- フレーバープロファイル別

- プレーン/ナチュラル

- フレーバー付き

- 包装タイプ別

- カップ、容器およびタブ

- ボトル

- テトラパックおよびパウチ

- その他

- 流通チャネル別

- 業務用

- 一般小売

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、欧州全体のヨーグルトに適用される数量、価格、チャネル構成の初期案を構築するために用いられた。Eurostatの生産・貿易データ、FAOSTATの食料バランス型指標、UN Comtradeの通関データ、および乳製品の消費・価格指数が報告される各国統計局などの公的・公式な情報源を参照した。

供給と価格の動向を相互検証するために、乳業連合の発行物、食品安全・ラベリングに関する指針、そしてカテゴリーの変化(例えば高タンパク・乳糖不使用ヨーグルトなど)を論じる査読済みの栄養学・乳業科学分野の学術誌といった団体・規制当局の資料も使用した。企業の年次報告書、投資家向け説明資料、および信頼性の高い報道は、ブランド活動、包装・フォーマットの変化、流通の動きを確認するために使用された。公開情報が限られている場合には、有料の企業財務・インテリジェンスデータ、および新しいヨーグルト製法・工程に関する特許データベースを用いて、構造的な情報の隙間を補った。ここで挙げた情報源は例示に過ぎず、データ収集、検証、明確化のために他にも多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、製造業者、原料・包装サプライヤー、流通業者、小売チャネル専門家を含むヨーグルトのバリューチェーン参加者への専門家インタビューおよび構造化調査を通じて実施された。これらの情報は、実際にヨーグルトとして数えられるものは何か、フォーマットごとに価格がどのように変動するか、国別クラスターによって需要がどのように異なるかを確認するために用いられ、その後最終的な前提条件がモデルに組み込まれた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:31% | 最高経営責任者層:20% | |

| 中位層:49% | 機能部門・事業単位責任者:38% | |

| 小規模プレーヤー:20% | マネージャー:42% |

市場規模算定と予測

市場規模算定は、生産、貿易、および見かけの消費の各指標を用いて欧州全体のヨーグルト需要を再構築するトップダウン手法から始まり、その後フォーマットおよびチャネルごとの国別価格階層を用いて価値化される。総計は、主要市場におけるサンプル企業の収益構成やASPと数量による確認計算などの選択的なボトムアップ推計によって裏付けられ、これにより外れ値の調整が行われる。

モデルにおいては、一人当たりヨーグルト消費動向、乳原料コストとその価格転嫁のタイミング、プライベートブランドとブランド品の比率、飲用対スプーン用の浸透度、オフトレードとオントレード間のチャネル移行など、いくつかの実務的な入力要素が特に重要となる。包装構成(カップ、タブ、ボトル、パウチ)も、単位当たりの経済性や一般的な店頭価格を変化させるため追跡されている。予測にあたっては、シナリオ分析が用いられ、インフレ、乳原料コスト、需要弾力性に関する基本前提がインタビューでのフィードバックによって検証され、欧州全体で一律の成長率を用いるのではなく、国グループごとに成長パスが適用される。小規模国においてボトムアップの指標が不足している場合には、人口、所得、観測されたヨーグルト消費パターンを用いて類似市場から推計を行い、その後トップダウンの統制総計に合わせて結果を再調整する。

データ検証と更新サイクル

検証は独立したチェックを通じた三角測量によって行われ、モデルの出力結果は貿易フロー、生産動向、および市場で観測される現実的な価格帯と比較される。国別の値が高すぎる、または低すぎるように見える場合には、前提条件が見直され、その変動が実際のものか、定義や価格の不一致によるものかを確認するために回答者に再度連絡することもある。

最終承認前には、段階的なアナリストレビューが行われ、計算の整合性、単位の一貫性、および大きな前年比変化の背後にある論理が確認される。本レポートは年次で更新され、大規模な規制変更、急激な乳原料コストの変動、消費者価格の重要な変化など重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントは古いスナップショットではなく最新の更新版を受け取ることができる。

Mordor Intelligenceの欧州ヨーグルト市場規模と他の公表推計との比較

公表されている欧州ヨーグルトの数値は、対象範囲の設定方法が異なることが多く、また価格やチャネルの扱い方も異なるため、しばしば一致しない。差異は、推計が消費者小売価値、製造業者出荷価値、あるいはその混合のいずれから構築されているか、また非乳製品ヨーグルトやフードサービスが一貫して含まれているかによっても生じる。

最大のギャップは通常、EU限定の対象範囲と卸売価格報告に起因している。Mordor Intelligenceは、対象地域をより広い欧州として保持し、名目上の生産者収益ではなく、フォーマットおよびチャネル別の価格階層を用いて対象国全体のヨーグルトを価値ベースで算定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.58 B (2025) | |

| グローバル出版社A | USD 33.90 B (2025) | ヨーグルトの範囲に何を含めるかについて異なることが多く、特に非乳製品ヨーグルトの取り込みの一貫性やフードサービス需要の扱いが、同じ年であっても総計をわずかに上下させることがある。 |

| 業界データプラットフォームB | USD 5.50 B (2024) | EU限定で報告され、通常は小売業者マージンや一部の下流コストを除いた名目上の卸売価格で表現されているため、より広範な欧州のエンドマーケット価値構築と比べて値がかなり小さく見える。 |

この表からわかるように、2025年の数値における差が小さいのは主にヨーグルトの範囲内での定義の選択やチャネルの価格設定方法によるものであり、一方でより大きなギャップはEU限定かつ卸売ベースの会計処理によるものである。国別対象範囲、フォーマット構成、チャネル価格の前提を追跡可能な形で保持することにより、最終的な市場価値は条件が変化した場合でも再現・検証が容易な状態を維持している。

レポートで回答される主要な質問

2031年までにヨーロッパのヨーグルト需要はどの程度になるか?

ヨーロッパヨーグルト市場は2031年までに435億6,000万米ドルに達すると予測されており、2026年からのCAGRは4.49%を反映しています。

どの製品形態が最も速く成長しているか?

ドリンクヨーグルトは、通勤者向けのオンザゴー朝食ニーズにより、CAGR 6.04%で成長をリードしています。

なぜプレーンヨーグルトがシェアを獲得しているのか?

クリーンラベルトレンドと砂糖削減政策が、消費者を自分でフレーバーを加えられる無糖ベースへと向かわせています。

現在最も重要な包装イノベーションは何か?

冷蔵を必要としない無菌カートンとパウチが年率6.19%で拡大しており、コールドチェーンコストを削減しています。

地理的成長が最も強いのはどこか?

英国は最も急速な上昇を示しており、プロバイオティクス製品の発売とプライベートラベルの勢いにより、2031年にかけてCAGR 5.61%が予測されています。

最終更新日: