フランス農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

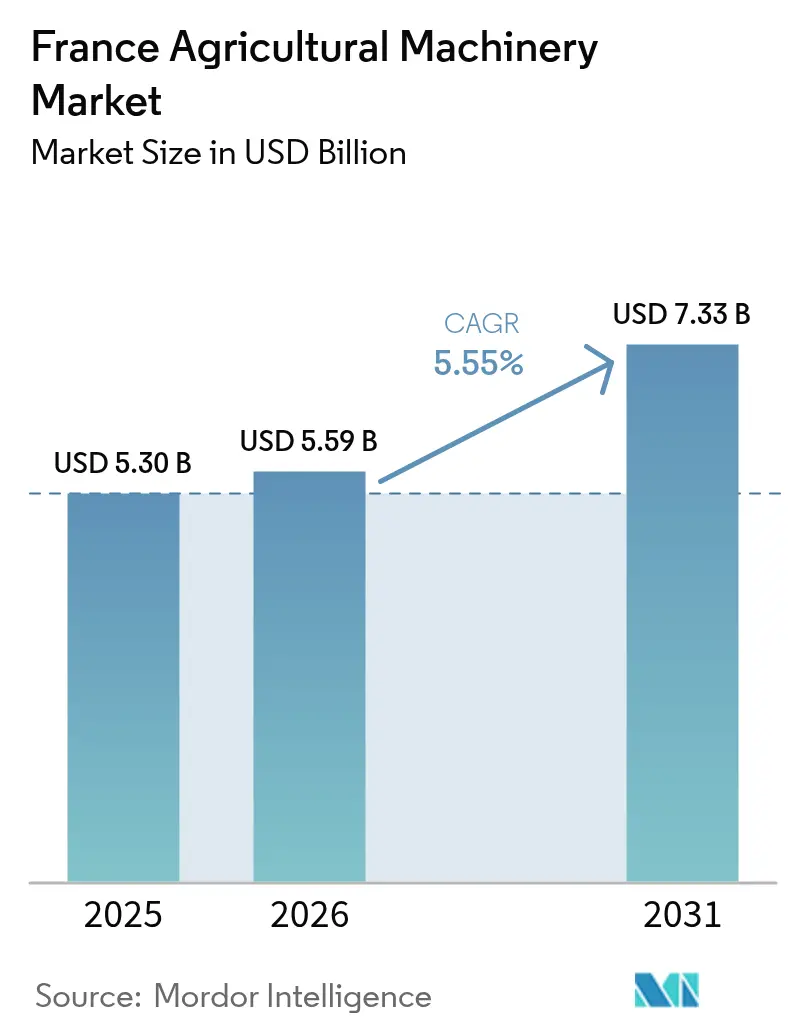

| 基準年の市場規模 (2025) | 5.30 十億米ドル |

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス農業機械市場分析

フランスの農業機械市場規模は2025年に53億米ドルと評価され、2026年の55億9,000万米ドルから2031年には73億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.55%です。農業労働力の縮小、気候変動への対応ニーズの高まり、スマート機器の導入を促進する補助金付き精密農業プログラムを背景に、機械化需要は堅調に推移しています。高馬力トラクターの購入は、台数を絞りつつより高性能な資産へのシフトを示しており、帯水層の枯渇が深刻化する中で節水型灌漑システムへの関心も高まっています。海外メーカーは部品流通・サービスネットワークの現地化を進めており、新興の請負業者フリートは小規模農家向けに機器のサービスとしての提供モデルを展開しています。これらの要因が相まって、農業機械市場には政策主導の動的な成長経路が生まれています。

主要レポートのポイント

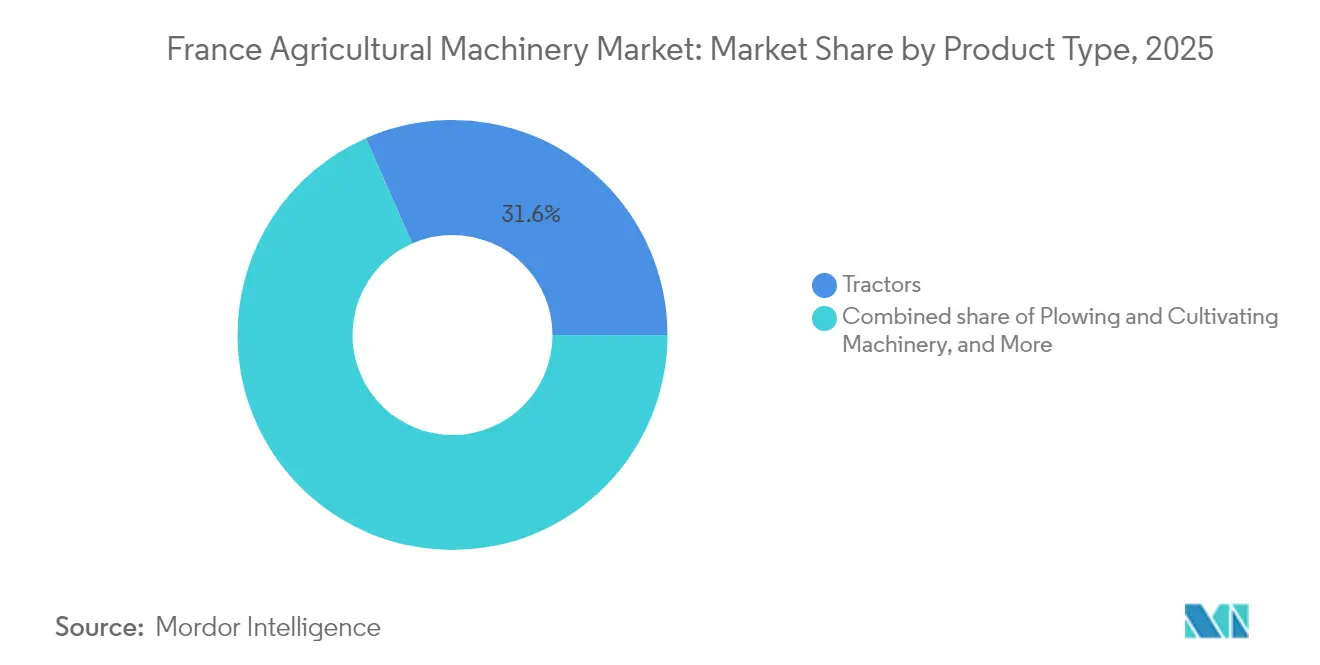

- 製品タイプ別では、トラクターが2025年のフランス農業機械市場シェアの31.60%をリードしました。灌漑機械は2031年にかけてCAGR 23.1%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス農業機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農業労働力の不足の深刻化 | +1.2% | 全国的、イル=ド=フランスおよびノルマンディーで特に深刻 | 短期(2年以内) |

| 大規模農場における高馬力トラクターの需要増加 | +0.8% | 全国的、ボース地方およびシャンパーニュ地方に集中 | 中期(2~4年) |

| 精密農業機器に対する政府補助金 | +1.5% | 全国的、農村開発地域で強化 | 短期(2年以内) |

| 気候対応型機械へのニーズの高まり | +0.9% | 全国的、干ばつが多発する南部地域を優先 | 中期(2~4年) |

| 請負業者フリートによる自律型フィールドロボットの採用 | +0.7% | 全国的、ピカルディおよびサントル=ヴァル=ド=ロワールで先行採用 | 長期(4年以上) |

| 機器のサービスとしての提供による資金調達モデルの成長 | +0.4% | 全国的、高債務農業地域で加速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農業労働力の不足の深刻化

2025年予算で導入された農林水産省の季節農業労働者支援に関する恒久的な制度は、特定の給与水準以下の雇用に対して雇用主の拠出金を免除するものの、利用可能な労働者の構造的な減少には対処できていません[1]出典:法令・行政情報局、「2025年予算:農業に関する措置は?」service-public.fr。この労働力不足が自律型除草ロボットの前例のない普及を促進しており、Naïo Technologiesなどの企業は時速最大1,000平方メートルの作業速度を達成する100%電動ロボットを報告しており、化学的代替手段が禁止されている有機農業において手作業を効果的に代替しています。請負業者フリートモデルが重要な解決策として台頭しており、小規模農家が資本投資なしに高度な自動化設備にアクセスできる一方、請負業者は複数の事業にわたって規模の経済を実現しています。

大規模農場における高馬力トラクターの需要増加

フランス農業のより大規模な経営体への集約化が動力要件の根本的な変化を促しており、市場全体が縮小する中でも300馬力を超えるトラクターは2024年に高い登録台数の伸びを示しています。このトレンドは、ボース地方やシャンパーニュ地方などの地域における大規模経営では、投入コストのインフレによって圧縮された収益性を維持するために、より広い農機具を扱い、より速い圃場作業が可能な機器が必要であるという経済的現実を反映しています。200ヘクタール以上の農場を平均するフランスの農家は、高馬力トラクターを単なる圃場機器ではなく生産性の乗数として捉えるようになっており、労働力削減と運用柔軟性の向上によってプレミアム価格を正当化しています。

精密農業機器に対する政府補助金

4億3,200万米ドルの予算を持つフランス2030イニシアチブは、農業機械化における最も重要な政策的動きとして位置づけられています。このイニシアチブは革新的な機器の購入に対して20~40%の補助金を提供します。対象技術には、天然資源監視用ドローン、接続センサー、自律型除草ロボット、家畜廃棄物を有機肥料に変換するシステムが含まれます。化学投入物の削減を重視することで、このプログラムは規制トレンドに沿うだけでなく、これらの補助金付き購入を単なるアップグレードではなくコンプライアンスへの不可欠な投資として位置づけています。このイニシアチブは、先進的な精密農業技術への需要を促進し、プログラムの要件を満たすための機器メーカーのイノベーションを育成することで、フランスの農業機械市場を大幅に押し上げると予測されています。

気候対応型機械へのニーズの高まり

フランスでは水資源の制約が深刻な水準に達しており、2025年5月時点で帯水層の半数以上が枯渇状態にあり、4つの県が水使用制限下に置かれていることから、灌漑効率化技術への緊急需要が生まれています。IoTセンサーとデータ分析によって水使用を最適化するスマートマイクロ灌漑システムは、従来の降雨パターンが不安定になっている南部地域を中心に、任意のアップグレードではなく不可欠なインフラとなりつつあります。灌漑機械への気象監視・土壌水分センサーの統合により、農家は水消費量を最大30%削減しながら生産性を維持できるようになり、環境コンプライアンスと運用コスト削減の両方のメリットが生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用とメンテナンスコスト | -1.1% | 全国的、小規模農場地域で深刻 | 短期(2年以内) |

| データ所有権とサイバーセキュリティへの懸念 | -0.6% | 全国的、GDPRコンプライアンス下で高まる | 中期(2~4年) |

| 電動機械充電のための電力網容量の限界 | -0.4% | 農村部、遠隔農業地域 | 長期(4年以上) |

| 相互運用性を阻害するデジタル標準の断片化 | -0.3% | 全国的、精密農業の普及に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用とメンテナンスコスト

精密機能を備えたトラクターの平均価格は従来品に比べて15~20%上昇しており、GPSガイダンスおよび自律システムのメンテナンスコストには、プレミアムなサービス料金を要求する専門技術者の専門知識が必要です。機器のサービスとしての提供モデルが部分的な解決策として台頭しており、農家は資本投資ではなく運用費用の構造を通じて先進機械にアクセスできますが、遠隔地域では請負業者の利用可能性が限られているため普及は依然として限定的です。

データ所有権とサイバーセキュリティへの懸念

全国農業経営者組合連合(FNSEA)のデータ・アグリ憲章は、機器が生成するデータの使用に対する明示的な同意を義務付けており、コンプライアンスはソフトウェアコストを引き上げるとともに、農家がクラウドに保存された農業地図に対して警戒心を抱かせています。独立した専門家によって検証されるデータ・アグリコンプライアンスの認証プロセスは、データセキュリティ侵害や競合情報の漏洩を懸念するリスク回避型農業経営にとって技術導入を遅らせる可能性のある追加的な運用上の複雑さをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラクターが収益成長を牽引し、灌漑機械が最速の拡大をもたらす

トラクターは2025年の農業機械市場シェアの31.60%を占め、現代のフランス農場における動力・データハブとしての役割を確固たるものにしました。需要は150馬力以上に集中しており、高度な油圧システムが可変施肥播種機やスマートスプレーヤーをサポートしています。50馬力未満では、ワイン利益率の低迷を背景に特殊なブドウ園用ユニットが圧力にさらされています。2024年の登録台数は2,531台に減少しました。高馬力サブクラスの農業機械市場規模は、ボース地方の大規模農場が土地を集約し、1ヘクタールあたりの作業回数を減らすことを追求するにつれて、2026年から2031年にかけて機器全体の支出を上回るペースで成長すると予測されています。全球測位衛星システム(GNSS)アンテナやISOBUS UTディスプレイなどのデジタル後付け改造は下取り価値を高め、下取りサイクルを延長しながらディーラーの生涯サービス収益を向上させています。自動ガイダンスに対する補助金主導の需要と相まって、トラクターの相手先ブランド製造業者(OEM)はサブスクリプション型テレマティクスと無線アップデートを重ね合わせ、販売後の継続的な収益機会を確保しています。

灌漑機器は製品ラインの中で最高となるCAGR 23.1%を記録しており、農場が厳格化された取水割当の中で干ばつへの耐性を求めているためです。ドリップシステムは高付加価値の果物・野菜農地で主流となっており、可変レートスプリンクラーを備えたセンターピボットの後付け改造は広大な穀物農地により適しています。接続型マイクロ灌漑キットの農業機械市場規模は、土壌センサー連動ポンプをカバーするフランス2030助成金によって2031年までに成長する見込みです。クラウドダッシュボードは複数のピボット、気象ステーション、施肥注入装置を統合し、請負業者が分散したクライアントを監視できるようにしています。OEMは一般データ保護規則(GDPR)の同意プロトコルの下でエッジからクラウドへの接続を簡素化するために、工場出荷時に4G/LTEゲートウェイを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

フランス北部の大規模穀物農場は最も高い機械化集約度を示しており、パリ盆地だけで全国のトラクター動力販売の約30%を占めています。イル=ド=フランス、ピカルディ、サントル=ヴァル=ド=ロワール回廊の農業機械市場規模は、集約化が高馬力へのアップグレードを促進するにつれて拡大すると予測されています。

対照的に、地中海沿岸の県は機器予算を主に灌漑機械と気候対応型スプレーヤーに充てており、特殊作物の水不足に対する脆弱性を反映しています。拡張された干ばつ対策プログラムの下でのドリップライン補助金は投資の最大40%をカバーし、フィールドサーバープラットフォームと統合するセンサー主導のマイクロ灌漑システムの普及を加速しています。

ブルターニュやペイ・ド・ラ・ロワールなどの西部畜産地域は、飼料収穫機、梱包機、堆肥散布機への安定した需要を維持しています。OEMは、共通農業政策(CAP)の栄養素流出コンプライアンスをサポートする栄養素マッピングソフトウェアに連動したスラリーインジェクターのアップセルの機会を見出しています。これらの酪農ハブにおけるディーラー密度は他の地域を上回り、ダウンタイムを削減しブランドロイヤルティを強化しています。これらの多様な地域的促進要因が相まって、農業機械市場の均衡のとれた全国的な販売プロファイルが形成されています。

競合状況

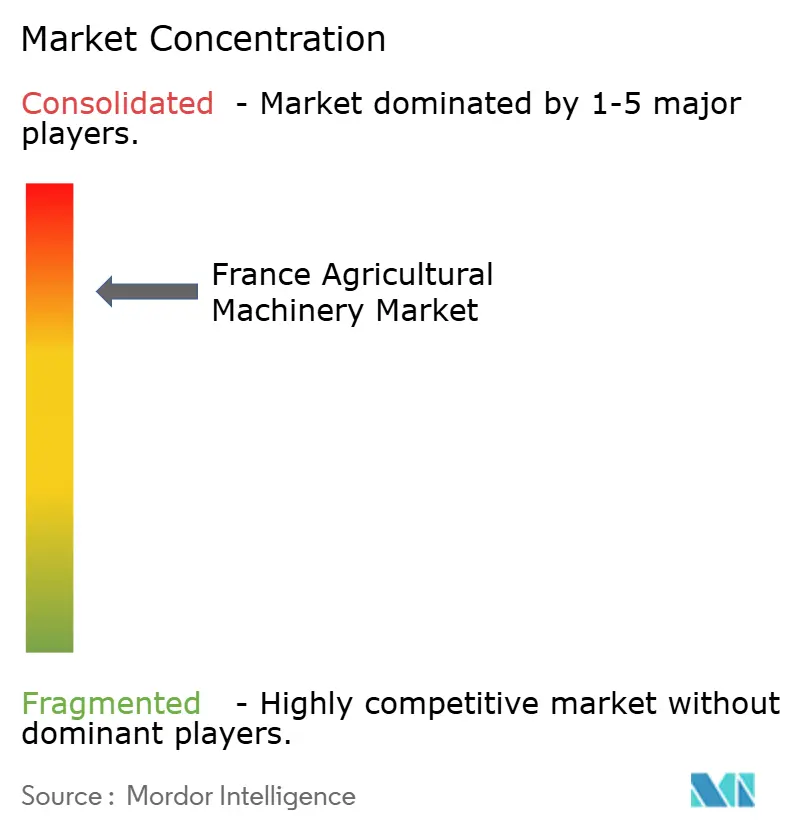

CNH Industrial N.V.、AGCO Corporation、Deere & Company、Claas KGaA mbH、Kubota Corporationなどのグローバル大手は、小規模な競合他社が太刀打ちできない技術的・資金的規模を持っていますが、地域ブランドはブドウ園用トラクターや特殊収穫機などのニッチセグメントで繁栄しています。メーカー上位5社の農業機械市場シェアの合計は半数以上と推定されており、中程度の集中度を示しています。

AGCOのアムネヴィルにおける8,700万ユーロ(9,400万米ドル)の部品流通センターは5つのデポを統合し、2025年1月に1万1,000のフランスのディーラーおよびワークショップへの納品リードタイムを72時間から24時間に短縮しました[4]出典:AGCO Corporation、「AGCOがフランスに新たな欧州部品流通センターを開設」agcocorp.com。CNH Industrial N.V.の2025年の戦略計画は、5億5,000万米ドルの運用コスト削減と精密技術収益シェアの3倍化を通じて、2030年までにEBIT利益率16~17%を目指しています。

技術パートナーシップが製品の差別化を促進しています。New HollandとBluewhiteの提携は果樹園用トラクターに自律航行機能を組み込み、運用コストの85%削減を目指し、特殊作物地帯でのブランド信頼性を強化しています。一方、SDF GroupはSAMEブドウ園用トラクターを歴史的な伝統を持ちながらデジタルにアップグレードされたものとして位置づけ、多国籍サプライヤーを警戒するテロワール重視の農園にアピールしています。1エーカーあたりの支払いによる機器サービスのハイブリッドモデルが台頭しており、ディーラー所有のフリートがロボット除草機へのオンデマンドアクセスを提供し、小規模農家の設備投資とスキルの障壁を両方削減しています。

フランス農業機械産業のリーダー企業

AGCO Corporation

Kubota Corporation

Deere & Company

Claas KGaA mbH

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:CNH Industrialの新戦略事業計画は、2030年までに中期サイクル調整後EBIT利益率16~17%を目標としています。5億5,000万米ドル以上の運用改善への投資と精密技術販売の拡大により、農業機械市場における技術統合とディーラーネットワークの強化、効率性とイノベーションの推進を目指しています。

- 2025年1月:AGCO Corporationは、欧州および中東をサポートするためにアムネヴィルに新たな部品流通センターを建設するための8,700万ユーロ(9,400万米ドル)の投資を確認しました。

- 2025年1月:灌漑・インフラ機器および技術のグローバルメーカー・販売業者であるLindsay Corporationは、Pessl Instruments GmbHの49.9%の少数株主持分を取得しました。この投資により、両社の主要グローバル市場における地位が強化され、PesslはLindsayの畑作物分野での確立された存在感から恩恵を受け、LindsayはPesslの特殊作物分野における専門知識から利益を得ます。

- 2024年4月:AGCOはPTx Trimbleの85%の株式を取得し、ガイダンスシステム、自律運転、精密散布、接続農業、データ管理、持続可能性ソリューションにおける農業機械技術ポートフォリオを強化しました。

フランス農業機械市場レポートの範囲

農業機械産業は、フランスにおける農業またはその他の農業で使用されるトラクター、農業機械、農業用具を製造・維持する産業の一部です。フランス農業機械市場は、トラクター、耕起・耕耘機械、播種機械、収穫機械、牧草・飼料機械、スプレーヤー、灌漑機械、その他の種類の機械にセグメント化されています。レポートは上記すべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| トラクター | 50馬力未満 |

| 50~99馬力 | |

| 100~149馬力 | |

| 150馬力以上 | |

| 耕起・耕耘機械 | プラウ |

| ハロー | |

| ロータリーチルラーおよびカルチベーター | |

| その他の機器 | |

| 播種機械 | シードドリル |

| プランター | |

| 散布機 | |

| その他の播種機械 | |

| スプレーヤー | |

| 灌漑機械 | 点滴灌漑システム |

| スプリンクラー灌漑システム | |

| その他の灌漑機械 | |

| 収穫機械 | コンバインハーベスター |

| その他の収穫機械 | |

| 牧草・飼料機械 | モーアおよびコンディショナー |

| 梱包機 | |

| その他の牧草・飼料機械 | |

| その他のタイプ |

| 製品タイプ別 | トラクター | 50馬力未満 |

| 50~99馬力 | ||

| 100~149馬力 | ||

| 150馬力以上 | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| ロータリーチルラーおよびカルチベーター | ||

| その他の機器 | ||

| 播種機械 | シードドリル | |

| プランター | ||

| 散布機 | ||

| その他の播種機械 | ||

| スプレーヤー | ||

| 灌漑機械 | 点滴灌漑システム | |

| スプリンクラー灌漑システム | ||

| その他の灌漑機械 | ||

| 収穫機械 | コンバインハーベスター | |

| その他の収穫機械 | ||

| 牧草・飼料機械 | モーアおよびコンディショナー | |

| 梱包機 | ||

| その他の牧草・飼料機械 | ||

| その他のタイプ | ||

レポートで回答される主要な質問

2026年のフランスの農業機械市場規模はどのくらいですか?

55億9,000万米ドルと評価されており、2031年までに73億3,000万米ドルに達すると予測されています。

2031年までのフランスの農業機器支出の予想CAGRはどのくらいですか?

市場全体は2026年から2031年にかけて年率5.55%で成長すると予測されています。

フランスで販売をリードしている製品カテゴリーはどれですか?

トラクターは市場シェアの31.60%を占め、2025年の最大収益貢献者となっています。

最も急速に成長しているセグメントはどれですか?

農場が節水システムに投資する中、灌漑機械はCAGR 23.1%を示しています。

政府補助金は機械の普及にどのような影響を与えていますか?

対象機器コストの20~40%をカバーするフランス2030助成金が、精密農業および気候対応型技術の購入を加速しています。

請負業者フリートは機器へのアクセスにどのような役割を果たしていますか?

請負業者は小規模農場に高度な機械をリースし、所有コストを分散させ、労働力の制約を緩和しながら機器の稼働率を向上させています。

最終更新日: