軍用車両電動化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 4.53 十億米ドル |

| 市場規模 (2031) | 9.35 十億米ドル |

| 成長率 (2026 - 2031) | 15.59% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用車両電動化市場分析

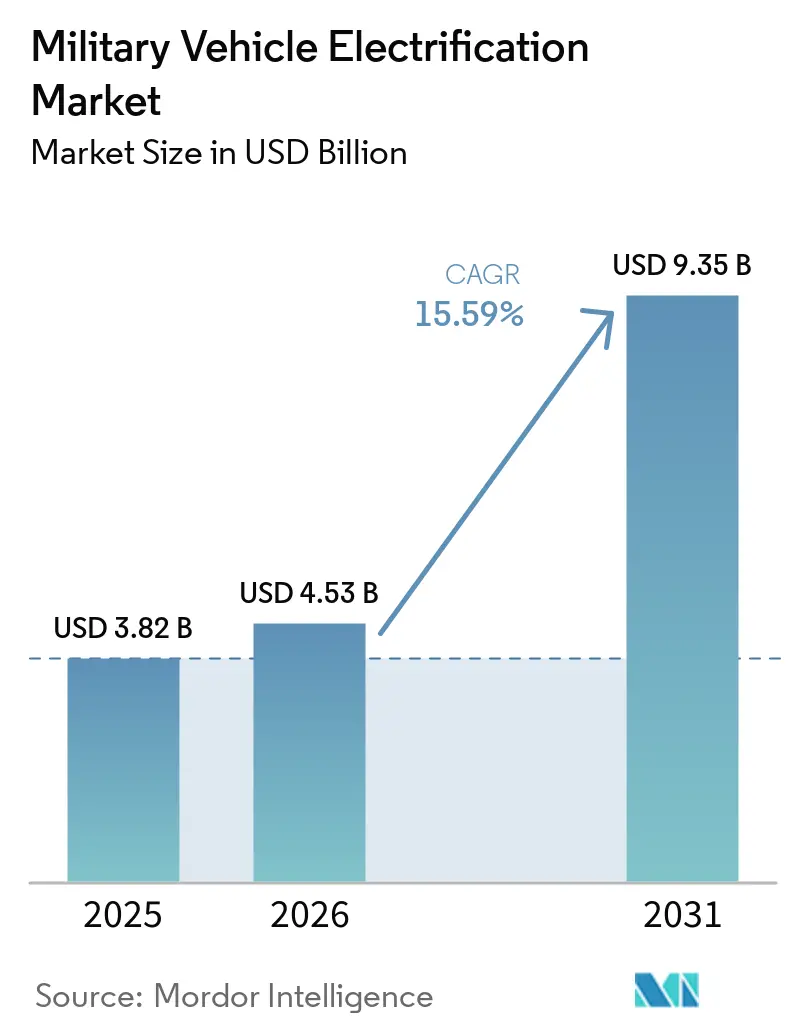

軍用車両電動化市場は2025年に38億2,000万USDと評価され、2026年の45億3,000万USDから2031年には93億5,000万USDに達すると予測されており、2026年から2031年にかけて15.59%のCAGRで成長します。集中的な近代化予算、エネルギー安全保障義務の強化、および静粛推進の戦術的価値が、軍用車両電動化市場を主流展開へと推進しています。ハイブリッドプラットフォームは、防衛軍に燃料ロジスティクスを削減するための即時的な手段を提供し、急速に成熟しつつある固体電池は完全電気式戦闘車両の実現時期を短縮しています。ステルス機動性、搭載可能な車載電力、および低減されたメンテナンスのダウンタイムが相まって指揮官の作戦上の柔軟性を高め、先進的なエネルギー貯蔵、高電圧電力配分、および堅牢な熱管理を統合できるサプライヤーをますます優遇する調達環境をもたらしています。主要請負業者間の統合は、バッテリー技術と重要鉱物調達を中心とした垂直統合の戦略的重要性を強調しており、サプライチェーンの管理が軍用車両電動化市場における中核的な差別化要因となっていることを示しています。

主要レポートのポイント

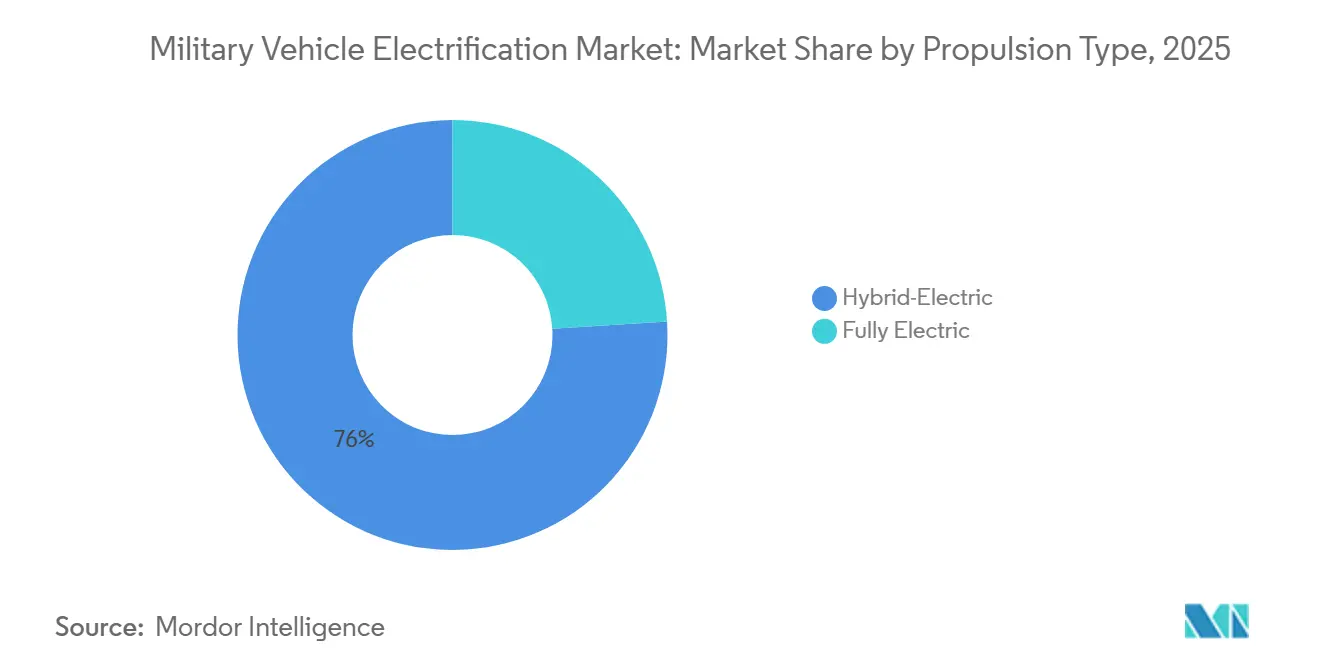

- 推進タイプ別では、ハイブリッド電気システムが2025年の軍用車両電動化市場において76.00%の収益シェアをリードし、完全電気プラットフォームは2031年までに19.88%のCAGRで成長すると予測されています。

- プラットフォーム別では、戦闘車両が2025年の軍用車両電動化市場シェアの48.97%を占め、支援車両は2026年から2031年にかけて17.81%のCAGRで拡大すると予測されています。

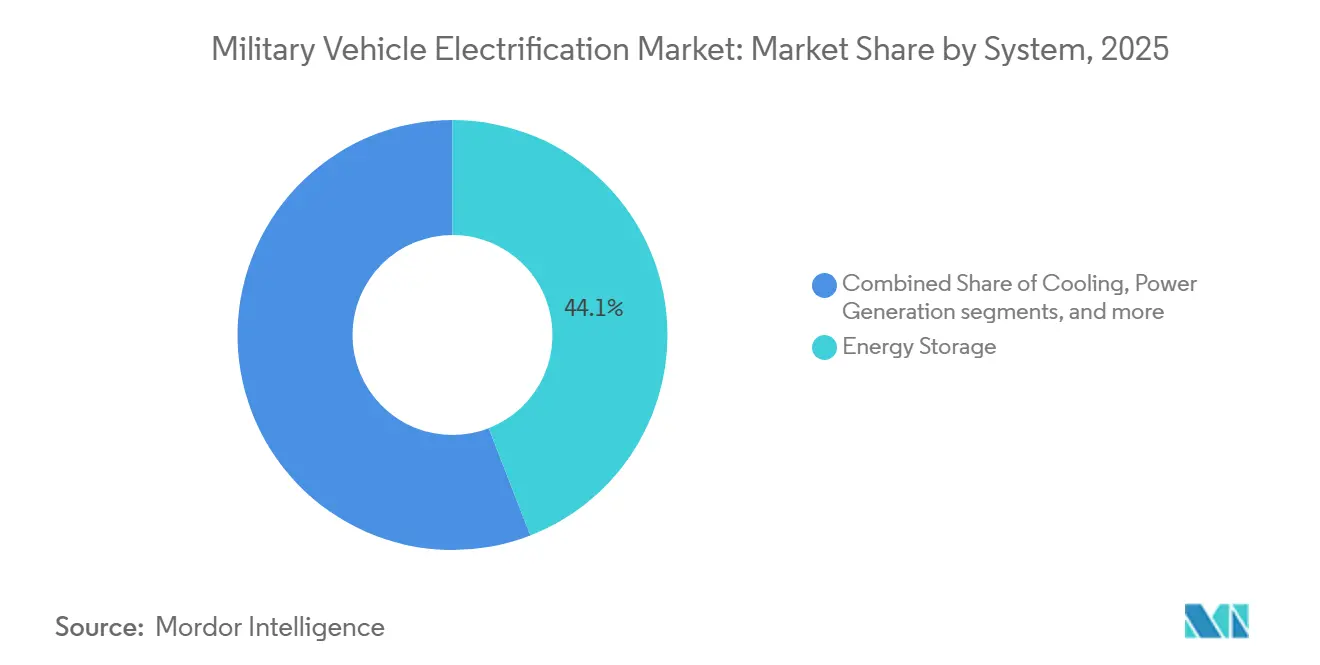

- システム別では、エネルギー貯蔵が2025年の市場の44.10%を占め、2031年までに16.36%のCAGRで成長すると予測されています。

- 電圧クラス別では、中電圧アーキテクチャ(50Vから600V)が2025年に46.60%の市場シェアを保有し、2031年までに17.02%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に51.62%を占め、2026年から2031年にかけて16.30%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用車両電動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高エネルギー密度リチウムおよび固体電池における技術的進歩 | +4.1% | 世界 | 中期(2〜4年) |

| 指向性エネルギーおよびC4ISRシステムに対する車載電力需要の増大 | +3.7% | 世界 | 中期(2〜4年) |

| 地上車両近代化プログラムに対する防衛資金の増加 | +3.2% | 北米、欧州 | 中期(2〜4年) |

| 燃料ロジスティクスおよびサプライチェーン依存の削減による運用コスト削減 | +2.8% | 世界 | 短期(2年以内) |

| ISRおよび電子戦作戦における静粛機動性の戦術的利点 | +2.4% | 世界 | 短期(2年以内) |

| 防衛艦隊に影響を与える世界的な排出規制および燃料効率基準 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地上車両近代化プログラムに対する防衛資金の増加

加速された予算配分が電動化に前例のない資金を投入しています。米陸軍の気候戦略は、2027年までに全非戦術車両を完全電気化し、GM DefenseのUltiumテクノロジーから派生した先進バッテリーパックを統合するM1E3エイブラムスプログラムを皮切りに、ハイブリッド化された戦術プラットフォームを追求しています。並行して、欧州連合はReArm Europeフレームワーク内で1,500億ユーロ(1,758億3,000万USD)を次世代パワートレインの育成に充て、電動化を即応性の力乗数として位置づけています。[1]欧州委員会、「加盟国の防衛予算」、europa.euこのような資金プールは、固体電池化学、冷却サブシステム、およびパワーエレクトロニクスへのサプライヤー投資のリスクを低減し、軍用車両電動化市場の世界的な普及曲線を加速させています。

防衛艦隊に影響を与える世界的な排出規制および燃料効率基準

連邦大統領令14008および14057は、米国政府機関に対して積極的なタイムラインでゼロエミッション車両への移行を義務付けており、この義務は国防総省(DoD)の膨大な戦術車両在庫に影響を与えます。NATO加盟国はGDP比2%の防衛支出ガイドラインに同様の持続可能性指標を組み込み、調達部門にハイブリッドおよび電気バリアントを優先させています。これらの政策は、ステルス性、低熱シグネチャ、および低メンテナンスコストを副次的利点として成文化し、軍用車両電動化市場の長期的な成長軌道を強化しています。

高エネルギー密度リチウムおよび固体電池における技術的進歩

突破口は定期的に480Wh/kgを超えており、テキサス大学ダラス校の研究者がDoD BEACONSイニシアチブの下で空間電荷層を最適化したことで実証されています。米陸軍科学者による補完的な研究は、安全性を損なうことなくサイクル寿命を向上させる亜鉛電池処理の特許を生み出しました。Ampriusのシリコンアノード式ウェアラブルパックが歩兵用途のエネルギー密度を2倍にしたことで、これらの進歩は航続距離と静粛監視時間を大幅に改善し、電気式戦闘車両の広範な配備に対する従来の障壁を解消し、軍用車両電動化市場を前進させています。

燃料ロジスティクスおよびサプライチェーン依存の削減による運用コスト削減

歴史的に、燃料輸送隊は遠征作戦においてサプライチェーンの脆弱性の最大70%を露呈させます。Secure Tactical Advanced Mobile Power(STAMP)プログラムは、車両が発電した100kWの電力をマイクログリッドに供給することで25%の燃料削減を実証し、発電機や輸送隊の頻度への依存を低減しました。[2]米陸軍、「STAMP:力乗数としての先進電力配分」、army.mil複雑なトランスミッションの排除に伴いメンテナンスコストが低下し、ライフサイクル支出が削減され、取得回収期間が短縮されます。これらの定量化可能なコスト削減は、電動化の初期費用を検討している防衛省にとってのビジネスケースを強化します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防衛調達政策における重要鉱物のサプライチェーンの脆弱性 | -3.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 戦術的充電および戦場での燃料補給インフラの不足 | -2.7% | 世界 | 中期(2〜4年) |

| 電気プラットフォームの調達および改修のための高い初期費用 | -2.3% | 世界 | 短期(2年以内) |

| 大容量バッテリーシステムに関連する熱シグネチャリスク | -1.6% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

戦術的充電および戦場での燃料補給インフラの不足

米軍基地へのレベル3充電器のパイロット設置は進展を示していますが、遠征部隊には堅牢でグリッド非依存型のソリューションが不足しています。太陽光発電機ハイブリッドとモジュール式リチウムパックを使用したDoDのマイクログリッドテストは実現可能性を示していますが、大規模展開にはMIL規格認証と教義への統合が必要です。携帯型大容量充電器が準備できるまで、航続距離への不安が軍用車両電動化市場における普及率を抑制するでしょう。

電気プラットフォームの調達および改修のための高い初期費用

先進バッテリー、冷却ループ、およびパワーエレクトロニクスにより、取得コストはディーゼル同等品を上回ります。予算計画担当者は、旧来の車体が広範なドライブライン再設計を必要とするため、改修よりも新規製造のハイブリッドを選択することが多いです。ライフサイクルコスト削減は実質的なものですが、回収期間が5年を超える場合があり、軍用車両電動化産業への戦略的関心にもかかわらず、資本が制約されている国々が大規模なコミットメントを先送りするよう圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:純電気式の勢いを伴うハイブリッドのリーダーシップ

ハイブリッド電気システムは2025年の収益の76.00%を生み出し、回生ブレーキ、走行中の電力供給、および既存の燃料補給ドクトリンとの互換性を活用しています。軍用車両電動化市場のこの部分は、抜本的なインフラ改革を必要とせずに近期的な艦隊アップグレードをサポートします。現在は規模が小さいものの、完全電気プラットフォームは19.88%のCAGRを記録しており、装甲車両が1回の充電でミッションに関連する距離を走行できるようにするセル化学の進歩から恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:戦闘車両の優位性、支援車両の加速

戦闘プラットフォームは2025年の需要の48.97%を占め、M1E3エイブラムスやボクサーのハイブリッド化取り組みなどの主要プログラムによって牽引されています。新型センタースイートやレーザー対抗手段への搭載可能な電力の要件は、電動化されたドライブラインと自然に一致しており、軍用車両電動化市場における成長の中心に戦闘車両を位置づけています。

支援・ロジスティクス車両は最も成長の速いセグメントであり、2031年までに17.81%のCAGRを記録しています。これらの車両はモジュール式バッテリーポッドと補助インバーターをますます統合し、野戦病院やレーダー基地に電力を供給できる移動式マイクログリッドを構築しています。この二次的な需要の流れは収益機会をさらに多様化し、大型戦闘車両受注の景気循環性に対するサプライヤーの緩衝材となっています。

システム別:電動化の基盤としてのエネルギー貯蔵

エネルギー貯蔵サブシステムは2025年の市場の44.10%を占め、防衛軍が長時間の静粛監視と発電機への依存低減を優先するにつれて、2031年までに16.36%のCAGRでさらに成長すると予測されています。成長はセル安全性の改善、インテリジェントなバッテリー管理ソフトウェア、および固体電池の商業化タイムラインの改善に依存しています。発電・変換ユニットがそれに続き、100kWを供給できる陸軍のSTAMPアーキテクチャは、車両が独立型ディーゼル発電機に取って代わる移動式電力ハブとして機能する方法を例示しています。

熱管理およびトランスミッションコンポーネントも進化しています。Meggitt Defense Systemsは高電圧用途向けに設計された2,400台以上の先進冷却ユニットを納入しており、軍用車両電動化市場における次の熱排出課題に対応するサプライヤーの準備態勢を示しています。[3]Meggitt Defense Systems、「熱システム」、meggitt.com

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧クラス別:高電圧の台頭を伴う中電圧の優位性

2025年に46.60%のシェアを保有する中電圧システムは、2026年から2031年にかけて17.02%のCAGRで拡大すると予測されています。この成長は、28V付属品との後方互換性および管理可能な絶縁要件に起因しています。対照的に、高電圧システム(600Vを超えるもの)は急速な充電を提供し、指向性エネルギー統合を促進することで進歩を遂げています。高電圧システムは、ワイドバンドギャップ半導体と堅牢なDC/DCコンバーターの急速な商業化に支えられ、健全な成長が見込まれています。

地域分析

2025年の収益の51.62%を占める北米は、2031年までに16.30%のCAGRで成長すると予測されています。この成長軌道は、バッテリー標準化からサプライチェーンの国内回帰に至るDoDの投資を反映しています。次世代戦術車両ハイブリッドやハイブリッド化エイブラムスなどの注目プログラムは、スケーラブルな電動化への信頼を強調しています。さらに、寒冷地および静粛機動性を優先するカナダの近代化イニシアチブは、地域の気候要因が軍用車両電動化分野の仕様にどのように影響するかを示しています。

韓国、日本、オーストラリアでは、大規模な近代化の取り組みがアジア太平洋地域の成長を促進しており、各国はエネルギー自立を追求し、ロジスティクスのフットプリントを最小化することを目指しています。その取り組みを示すように、同地域は水素動力装甲車両や高電圧支援トラックの政府資金による試験を披露しています。このようなイニシアチブは、軍用車両電動化セクターの技術的景観を多様化させる見込みです。

欧州の軌道は、共通安全保障防衛政策への資金提供と強化された持続可能性義務によって導かれています。イベコ・ディフェンスのLeonardoへの17億ユーロ(19億9,000万USD)の統合は、イタリアの欧州陸上システムの強国としての地位を確固たるものにし、電動化されたドライブトレインの大陸の閉ループ供給を加速させます。NATOの鉄道輸送寸法および越境機動性基準に基づく相互運用性要件は、加盟国間の需要をさらに調和させ、軍用車両電動化市場における欧州防衛ブロックの集団的交渉力を高めています。

競合環境

主要請負業者がバッテリーの専門知識と重要鉱物へのアクセスを確保するにつれて、統合が続いています。LeonardoによるIveco Defenseの買収は、統合された事業体がシャーシからバッテリーロジスティクスまで、NATO艦隊全体にエンドツーエンドのハイブリッドおよび電気ソリューションを提供できるよう位置づけており、軍用車両電動化市場における垂直統合の優位性を示しています。Rheinmetallによる Loc Performance Productsの買収は、米国の産業基盤を強化しています。これはGeneral Dynamics Land Systemsとのパートナーシップを補完し、XM30ハイブリッド歩兵戦闘車両を共同開発することで、ドライブトレインとパワーマネジメントの知的財産が一つの企業の傘下に留まることを確保しています。[4]Rheinmetall AG、「RheinmetallがLoc Performance Productsの戦略的買収を完了」、rheinmetall.com

QinetiQとTexelisは、パワートレインのレイアウトを簡素化し、ミッションシステム用のキャビンスペースを確保するインホイールハブモーターを開発しています。同時に、GM Defenseは中東のパートナーと協力してハイブリッド戦術トラックの生産を現地化しており、輸出規制コンポーネントにおける地域製造の戦略的価値を強調しています。AmpriusやSandboxAQなどのバッテリー技術革新企業は、エネルギー密度の2倍化とAI駆動の予知保全プラットフォームを約束して防衛契約を獲得しようとしており、従来のサプライヤーに化学ロードマップのアップグレードを迫る競争圧力を注入しています。主要請負業者がバッテリーの知的財産と熱管理のノウハウを中心に集結していることは、軍用車両電動化市場が統合されたシステムハウスの寡占へと収束しつつあることを示唆しています。

軍用車両電動化産業のリーダー

BAE Systems plc

Oshkosh Corporation

General Dynamics Corporation

Rheinmetall AG

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Rheinmetall AGはDOK-INGの過半数株式取得に関する合意に署名し、電動化およびロボット車両技術を含む無人・自律地上システムにおける能力を強化しました。

- 2026年3月:Rolls-Royce Power SystemsとZFは、ドイツのBAAINBwから重装軌車両(MGCS)向け世界初の並列ハイブリッドドライブを開発する契約を受注し、増大する電気負荷をサポートするために1,400kW以上のシステム出力を提供します。

- 2026年2月:ST EngineeringはシンガポールエアショーでテレックスS5 HED八輪装甲車両を発表しました。このバリアントは総重量35トン、積載量13トンで、ハイブリッド電気駆動システムを搭載しています。

世界の軍用車両電動化市場レポートの範囲

防衛車両は、従来の機械的・油圧式の対応物に取って代わるか補完する形で、電気システムおよび推進技術をますます採用しています。軍用車両電動化は、性能、効率、生存性、およびエネルギー管理を向上させるために、地上車両に電力技術を統合します。

軍用車両電動化市場は、推進タイプ、プラットフォーム、システム、電圧クラス、および地域別にセグメント化されています。推進タイプ別では、市場はハイブリッド電気と完全電気にセグメント化されています。プラットフォーム別では、市場は戦闘車両、支援車両、および無人地上車両にセグメント化されています。システム別では、市場は発電、冷却、エネルギー貯蔵、トラクションドライブ、電力変換、およびトランスミッションにセグメント化されています。電圧クラス別では、市場は低、中、高にセグメント化されています。レポートはまた、異なる地域の主要国における軍用車両電動化市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されます。

| ハイブリッド電気 |

| 完全電気 |

| 戦闘車両 |

| 支援車両 |

| 無人地上車両(UGV) |

| 発電 |

| 冷却 |

| エネルギー貯蔵 |

| トラクションドライブ |

| 電力変換 |

| トランスミッション |

| 低(50V未満) |

| 中(50Vから600V) |

| 高(600V超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 推進タイプ別 | ハイブリッド電気 | ||

| 完全電気 | |||

| プラットフォーム別 | 戦闘車両 | ||

| 支援車両 | |||

| 無人地上車両(UGV) | |||

| システム別 | 発電 | ||

| 冷却 | |||

| エネルギー貯蔵 | |||

| トラクションドライブ | |||

| 電力変換 | |||

| トランスミッション | |||

| 電圧クラス別 | 低(50V未満) | ||

| 中(50Vから600V) | |||

| 高(600V超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年における軍用車両電動化市場の予測値はいくらですか?

軍用車両電動化市場は2031年までに93億5,000万USDに達し、2026年からの15.59%のCAGRを反映しています。

現在、防衛採用をリードしている推進タイプはどれですか?

ハイブリッド電気システムは、即時の燃料節約と静粛機動性の利点により、2025年の収益の76.00%を占めました。

高電圧アーキテクチャが普及している理由は何ですか?

指向性エネルギー兵器と先進C4ISRスイートは、高電圧システムのみが効率的に供給できる600V超の電力パルスを必要とします。

車両電動化において最も急成長している地域はどこですか?

北米は主要な近代化プログラムを背景に、2031年までに16.30%のCAGRを記録する見込みです。

電気式戦闘車両はロジスティクスコストにどのような影響を与えますか?

STAMPなどのプログラムは、発電機トレーラーを車両供給電力に置き換えることで、燃料ロジスティクスコストを25%削減することを実証しています。

急速な普及を制限する課題は何ですか?

不十分な戦術的充電、高い初期費用、および重要鉱物サプライの脆弱性が、より広範な配備に対する主要な逆風として残っています。

最終更新日: