韓国審美デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

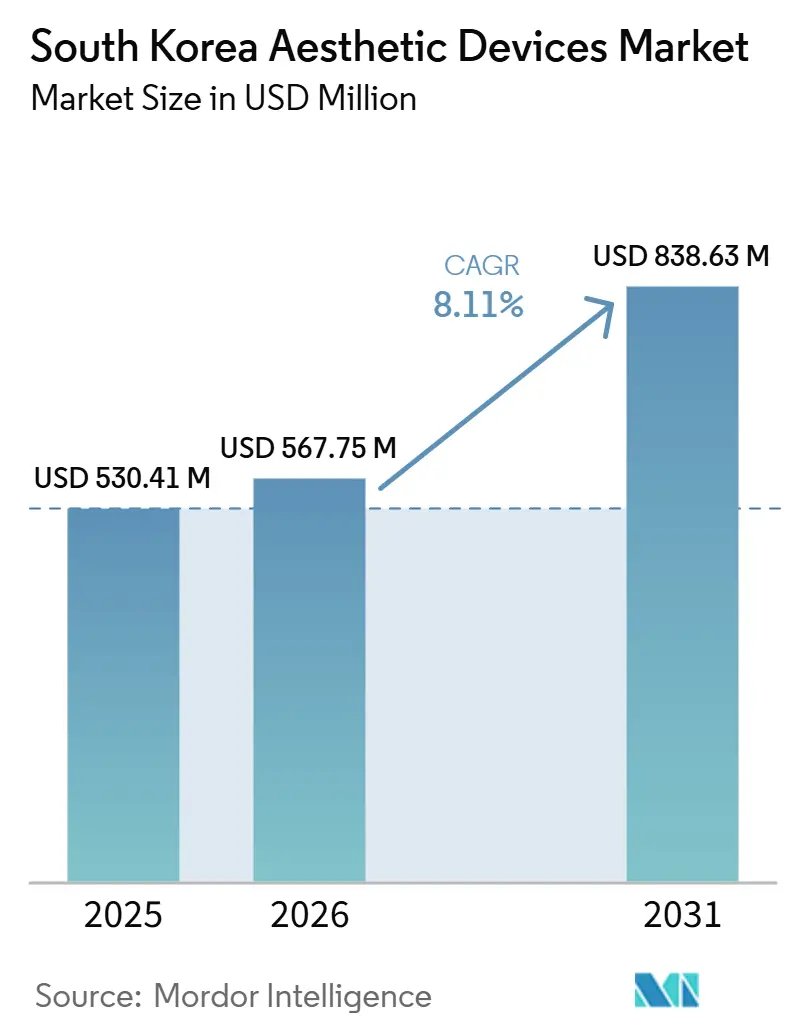

| 基準年の市場規模 (2025) | 530.41 百万米ドル |

| 市場規模 (2026) | 567.75 百万米ドル |

| 市場規模 (2031) | 838.63 百万米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国審美デバイス市場分析

韓国審美医療機器市場規模は2025年に5億3,041万米ドルと評価され、2026年の5億6,775万米ドルから2031年には8億3,863万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは8.11%となっている。

韓国審美デバイス市場は、ソウルが製造・消費のハブとしての役割を担い、エネルギーベースプラットフォームが江南のクリニックで試験導入された後に広く展開されることで恩恵を受けている。2024年に117万人の外国人患者を呼び込んだインバウンド医療観光は、Kビューティーのソーシャルメディアがクリニックをライブショールームへと変える中、韓国審美デバイス市場への需要を継続的に流入させている。[1]スタッフライター、「医療観光統計2024」、韓国保健産業振興院、khidi.or.kr 韓国審美デバイス市場はまた、男性における採用拡大や、ダウンタイムの最小化と雇用主補助給付を重視する18〜34歳のコホートが求める予防的施術によっても勢いを増している。しかし、高度なプラットフォームに伴う高い資本コストと厳格なMFDS(食品医薬品安全処)コンプライアンスが購買サイクルを遅らせ、韓国審美デバイス市場の近期成長を抑制している。

レポートの主要ポイント

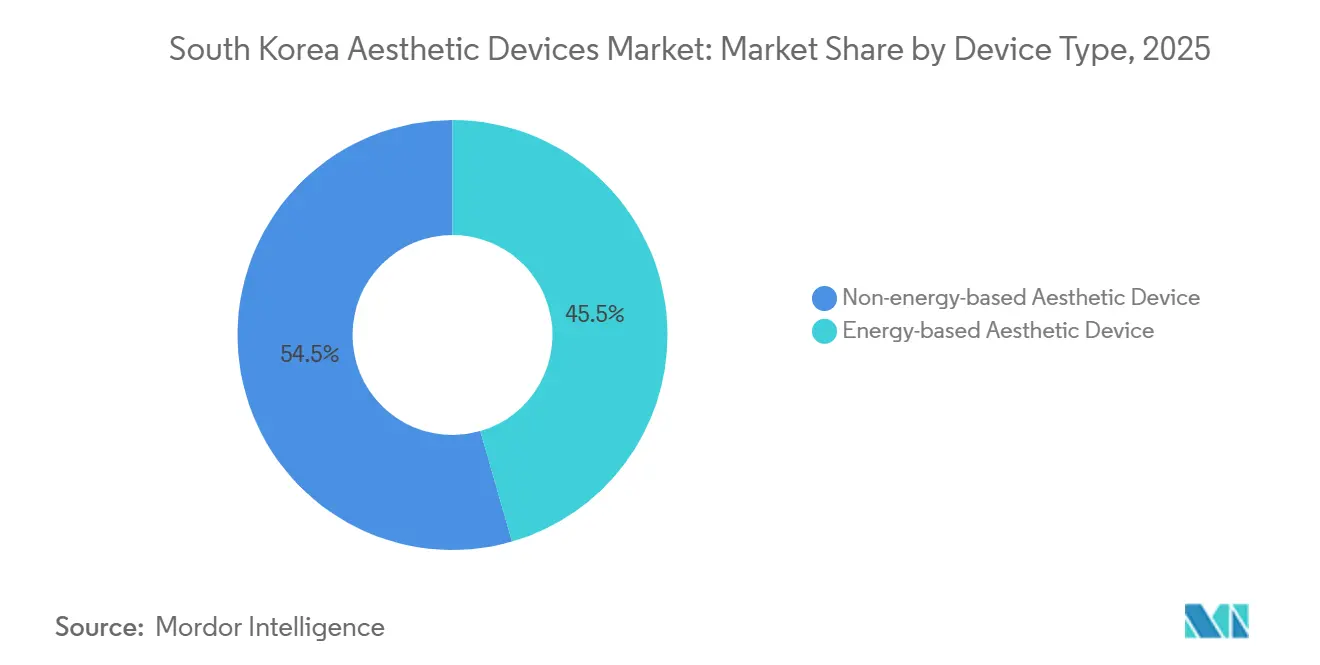

- 機器タイプ別では、非エネルギー系機器が2025年の韓国審美医療機器市場規模において54.52%のシェアを占めてトップとなり、エネルギーベース機器は予測期間中に最も速い8.56%のCAGRを記録すると見込まれている。

- 用途別では、肌の若返り・引き締めが2025年の韓国審美医療機器市場規模の32.51%を占め、ボディコンタリング・セルライト除去は2031年に向けて9.12%のCAGRで拡大している。

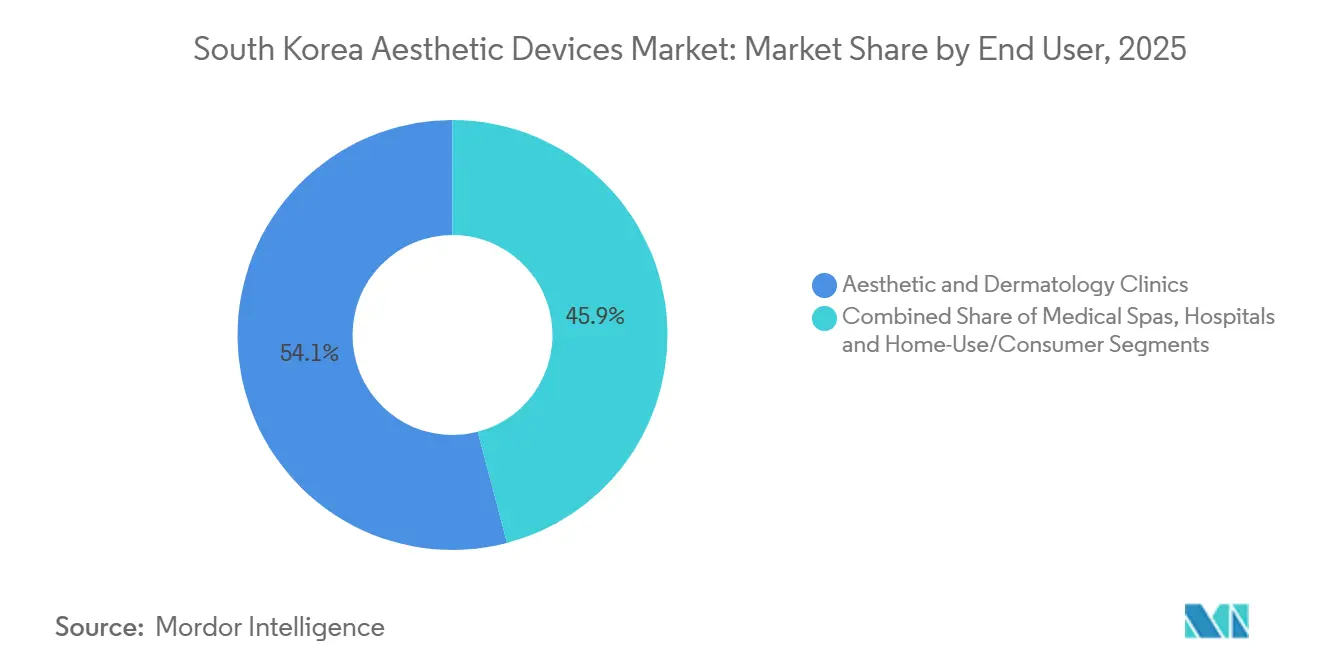

- エンドユーザー別では、審美・皮膚科クリニックが2025年に54.07%の収益シェアを占め、2031年まで最も速い8.65%のCAGRを記録すると見込まれている。

- 性別では、女性セグメントが2025年の市場規模の82.01%を占め、男性セグメントは予測期間中に8.79%のCAGRを記録した。

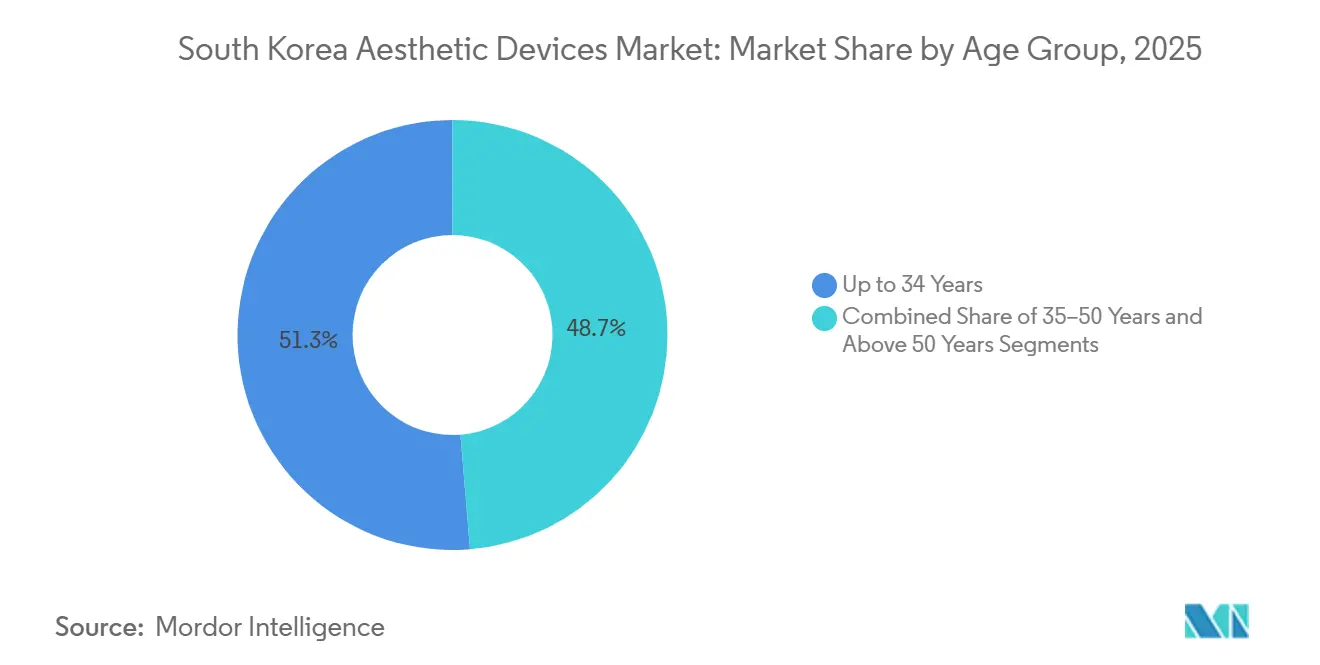

- 年齢層別では、34歳以下のセグメントが2025年の韓国審美医療機器市場規模の51.29%のシェアを占め、35〜50歳のセグメントは2026〜2031年の間に8.73%のCAGRで成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国審美デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いインバウンド医療観光と Kビューティーの影響 | +1.2% | ソウル、釜山 | 中期(2〜4年) |

| 低侵襲・エネルギーベース技術の 急速な普及 | +1.5% | 全国、都市部クリニック | 短期(2年以内) |

| 高齢化人口が抗加齢需要を 牽引 | +0.9% | 都市部中心 | 長期(4年以上) |

| 男性審美市場セグメントの 拡大 | +0.8% | ソウル、仁川 | 中期(2〜4年) |

| パーソナライズされた予防的審美治療に対する需要の高まり | +0.7% | 主要都市 | 中期(2〜4年) |

| プライベートエクイティ支援による クリニックチェーン拡大 | +0.6% | 地方中核都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いインバウンド医療観光とKビューティーの影響

外国人患者の来訪者数は2024年に117万人に達し、そのうち56.6%が皮膚科または形成外科の治療を求め、韓国審美デバイス市場に23億米ドルの直接支出をもたらした。インバウンド量の68%を生み出す中国およびASEAN訪問者は、Kビューティーのソーシャルメディアで目にしたデバイスをリクエストすることが多く、クリニックを輸出志向のショールームへと変えている。[2]イ・ヒョンウ、「KビューティーメディカルツーリズムがデバイスNeedを牽引」、コリアヘラルド、koreaherald.com メーカーは現在、観光機関と共同でマーケティングキットを開発し、臨床エビデンスとライフスタイルブランディングを連携させている。2025年のメディカルコリアビザの改定により審美目的の滞在が90日間に延長され、韓国審美デバイス市場は訪問者数の二桁成長軌道を維持するものと見込まれる。[3]保健福祉部、「メディカルコリアビザプログラムの拡充」、保健福祉部、mohw.go.kr それでも、外国人患者の22%が無認可プロバイダーによる合併症を経験しており、将来の紹介件数を損なう可能性のある認定上のギャップが浮き彫りになっている。

低侵襲・エネルギーベース技術の急速な普及

ピコ秒レーザーや単極ラジオ波などのエネルギーベースモダリティは回復時間を48時間に短縮し、都市部クリニックにおける外科的リフトを代替しつつある。LutronicのPicoPlus(ピコプラス)とCynosureのPicoSure(ピコシュア)が2024年の導入実績を主導し、色素選択性プラットフォームに対するクリニシャンの選好を裏付けている。2025年に導入されたMFDS(食品医薬品安全処)ファストトラック審査は、実績ある複合デバイスを従来より6ヶ月短い12ヶ月で承認する。制御された深度とマイクロニードリングを組み合わせたHironicのInfini RF(インフィニRF)は、小規模企業がこの経路を活用してニッチな適応症を獲得する方法を示している。こうした変化は、特にプレミアム施術価格を追求するクリニックを中心に、韓国審美デバイス市場に安定した代替需要をもたらしている。

高齢化人口が抗加齢需要を牽引

65歳以上の成人は2026年までに人口の20.6%に達し、ラジオ波引き締めやコラーゲン刺激フィラーへの需要が高まる。50〜65歳の層だけで2025年のボツリヌス毒素注射の31%を占め、そのシェアが韓国審美デバイス市場内の継続的収益を支えている。Galdermaのスカルプトラのような段階的な生体刺激を促進する製品は、2025年に前年比18%成長した。25〜35歳の「プレジュベネーション(予防的若返り)」により需要のピークが二重に生じ、クリニックの稼働率曲線が平準化される。長期的には、韓国の低出生率が将来の患者流入を縮小させる可能性があり、韓国審美デバイス産業を維持するためにインバウンド観光がより重要となる。

男性審美市場セグメントの拡大

男性向け施術は2031年に向けてCAGR 9.01%で増加しており、都市部男性の34%が施術をキャリア資産と見なしている。咬筋縮小と腹部コンタリングが需要を主導し、Classysは凍結脂肪分解と電磁気刺激を組み合わせた「メンズコンタリング」プロトコルを発売した。クリニックは男性セッションを15%高く価格設定しており、施術時間の長さと麻酔の必要性を理由に挙げており、このプレミアムが韓国審美デバイス市場における施術あたりの平均収益を押し上げている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度デバイスの高い資本・ 維持コスト | -0.8% | 全国、地方中核都市クリニック | 短期(2年以内) |

| 厳格なMFDS承認スケジュール とコンプライアンスコスト | -0.6% | 全メーカー | 中期(2〜4年) |

| 人口停滞が長期的な 国内成長を制限 | -0.5% | 地方農村部 | 長期(4年以上) |

| 模倣品・未認証デバイスの 蔓延 | -0.4% | オンラインチャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度デバイスの高い資本・維持コスト

Thermage FLX(サーマージFLX)とUltherapy(ウルセラピー)システムは15万米ドル以上で販売されており、年間サービス契約が購入価格の12〜15%を追加する。病院系グループはこれらのコストを吸収できるが、大田や光州の多くの独立クリニックは投資回収期間を延ばすために再生品を使用している。2025年の導入実績のうち第三者リースを利用したのはわずか18%であり、日本の42%を大きく下回り、韓国の銀行による保守的な融資姿勢を反映している。長い回収期間が早期採用を妨げ、韓国審美デバイス市場におけるアップグレードサイクルを長期化させている。

厳格なMFDS承認スケジュールとコンプライアンスコスト

クラスIIIレーザーには60名の被験者による試験と12ヶ月のフォローアップが必要であり、デバイス1台あたり最大100万米ドルのコストが加算される。年次安全報告により2025年には14件のリコールが発生し、主にエネルギー供給が不安定なRFユニットが対象となった。Wontechのような小規模企業は収益の8.2%を規制対応に充てており、これはコストを世界規模で分散させるグローバル同業他社の2倍に相当する。2025年からの必須ISO 13485:2016認証は参入障壁を高め、韓国審美デバイス産業におけるイノベーションのスループットを低下させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:非エネルギー系注射剤がエネルギー系リーダーを上回る

非エネルギー系機器セグメントは、クラスII承認期間が4ヶ月短縮されたことにより、韓国審美医療機器市場内で54.52%のシェアを占めている。HUGELおよびMedytoxが主導するヒアルロン酸フィラーは現在8〜10ヶ月持続し、35〜50歳層のリピート来院を促進している。生分解性スレッドは、手術なしでフェイスラインを整えたい男性患者に支持を集めている。Dr. Jart+のホームユース用マイクロダーマブレーションツールはケアの継続性を拡張しているが、クリニックグレードのハードウェアと比較するとマージンは依然として低い。

エネルギーベース機器セグメントは、クリニックの差別化を支える高価格帯レーザーおよびRFユニットにより、最も速い8.56%のCAGRを記録すると見込まれている。ピコ秒プラットフォームはエネルギー系売上の38%を占め、JeisysのUltraformerシリーズは深度カスタマイズ型HIFUで水準を引き上げている。IPLユニットの平均販売価格は、AlmaおよびLumenisがメディカルスパ向けエントリーモデルを投入したことで2025年に12%下落した。RFと超音波を融合した複合システムは2025年に6件のMFDS認証を取得し、韓国審美医療機器市場のハイブリッドな未来を示唆している。

用途別:ボディコンタリングが成長構造を再定義

肌の若返り・引き締めセグメントが32.51%のシェアでトップとなったが、ボディコンタリング・セルライト除去は凍結脂肪分解および電磁筋肉刺激への需要により9.12%のCAGRで拡大している。ClassysのClatuu Alphaは2025年に28%多くのユニットを出し、非外科的脂肪減少に対する消費者の需要を反映している。ダイオードレーザーは脱毛においてアレキサンドライトを凌駕しつつあり、より濃い肌色への有効性を向上させている。瘢痕・色素沈着ケアはLutronicのeCO2 Plusなどのフラクショナルレーザーの恩恵を受けており、サーマルイメージングにより過熱事象を34%削減している。タトゥー・血管病変除去はピコ秒システムが頑固なインク色調を分解することで年率5.80%成長し、韓国審美医療機器市場内の臨床適応を拡大している。

エンドユーザー別:審美・皮膚科クリニックが勢いを獲得

審美・皮膚科クリニックセグメントは2025年に54.07%のシェアを占め、ソウル平均より20〜25%低い価格で標準化パッケージを提供することで最も速い8.65%のCAGRを記録している。チェーン店はバルク消耗品購入とクロストレーニングされたスタッフを活用してEBITDA22%を達成し、メーカーに数量ベースの取引を促している。病院は再建的処置での優位性を維持しているが、選択的処置では外来施設に譲歩しており、ホームユース機器は審美を日常のセルフケアと捉える利便性重視のセグメントを取り込んでいる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

性別:男性の採用が収益の多様化を加速

女性セグメントが82.01%の収益を生み出しているが、男性セグメントは8.79%のCAGRで増分成長を牽引している。咬筋へのトキシン注射およびClatuurベースの腹部スカルプティングが男性需要のトップを占め、テクノロジーおよび金融業界の雇用主による健康増進予算が後押ししている。HUGELのBotulaxは高タンパク質濃度の処方により、より厚い男性の真皮でのセッション時間を短縮し、韓国審美医療機器市場のクリニックのスループットを向上させている。

年齢層別:34歳以下の年齢層が市場をリード

34歳以下のセグメントは、若い消費者の間での強い美容意識、予防的審美治療の広範な普及、ソーシャルメディアおよびKビューティートレンドの高い影響力、レーザー治療やニキビ跡除去などの肌改善施術への需要増加により、市場の主要シェアである51.29%を占めた。一方、35〜50歳のセグメントは、抗老化治療への需要の高まり、より高い支出能力、非侵襲的審美施術への嗜好の増加、職業的・社会的目的のための若々しい外見維持への関心の高まりにより、最も速い8.73%のCAGRを記録すると見込まれている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ソウルが2025年の施術の62%を占め、高所得世帯とクリニック密度が江南をあらゆる新デバイス発売の試験場としている。釜山はメディカルスパが港湾都市のビジネスパーソンと中国人観光客を取り込む中、第二のハブとして台頭している。仁川は空港への近接性を活かし、2024年以降クリニックを19%増加させ、日本および台湾からの短期滞在訪問者を吸収している。

地方中核都市である大邱、光州、大田はCAGR 7.1%で成長し、ソウルの5.8%を上回っており、プライベートエクイティチェーンが低い賃料と限られた競合を活用している。しかし、これらの都市のクリニックのうちピコ秒レーザーを保有するのは34%にとどまり、ソウルの68%と比較して資本制約を浮き彫りにしている。農村部の全羅道と江原道では最寄りの審美施設まで平均45分の移動時間を要し、韓国審美デバイス市場の普及を制限している。

政府の輸出プログラムも重要であり、韓国メーカーは2024年に4億2,000万米ドルのデバイスを輸出し、ISO 13485整合化により日本およびEUとの相互承認を目指して重複試験の削減を図っている。中国の2025年追加安全認証がコンプライアンスコストを引き上げているため、企業は地政学的リスクをヘッジするためにASEAN市場へとピボットしている。

競合環境

主要サプライヤーにはHUGEL, Inc.、Medytox、Cynosure Lutronic、CLASSYS Inc.、およびAbbVie Inc.(Allergan Aesthetics)が含まれ、韓国審美医療機器市場は中程度の集中ゾーンに位置している。国内企業はコンポーネント調達とインハウスサービスを融合した垂直統合により、エネルギー系セグメントを支配し、より速い18ヶ月のアップグレードサイクルを実現している。多国籍企業は規制上の参入障壁と外科医との関係を活用して、主要病院でのインジェクタブル契約を確保している。

イノベーションの強度は明らかであり、韓国企業は2024年に142件の機器特許を出願し、前年比23%増となっており、その多くはリアルタイムフィードバックシステムを目指している。Lutronicの2025年インピーダンスベース組織モニタリング特許は、コラーゲン刺激を最大化しながら熱傷を回避する臨床医を支援し、プレミアムポジショニングを強化している。LG生活健康およびAmorePacificなどのホームユース参入企業は、消費者電子機器チャネルを活用して25〜35歳層にリーチし、従来のメドテックを超えた競争環境を拡大している。

AIガイドによる治療マッピングの先行者は、顔面解析とフィラー粘度データベースを統合することでホワイトスペースを獲得できる可能性がある。ISO 13485:2016認証を保有するメーカーは、新規参入者より6〜9ヶ月早く新モデルをリリースでき、この速度優位性が予測期間中にシェアを拡大させる可能性がある。

韓国審美デバイス産業リーダー

HUGEL, Inc.

Medytox

Cynosure Lutronic

CLASSYS Inc.

AbbVie Inc. (Allergan Aesthetics)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:HUGEL, Inc.は、ヒト無細胞真皮基質(hADM)をベースとしたインジェクタブル治療薬CellREDMを発売した。コラーゲンやエラスチンなどの主要な細胞外マトリックス成分を補充することで肌の再生を促進するよう設計された新製品は、従来のシワ・ボリューム治療を超えてHUGELのポートフォリオを拡充し、より包括的な肌若返りソリューションを提供することを目指している。

- 2026年3月:Medytoxは、顎下脂肪をターゲットとした新しい脂肪減少注射Nuvijuを発売した。Nuvijuはコール酸を主成分として使用する韓国初の国内開発脂肪減少注射であり、食品医薬品安全処により第40号の国内開発新薬として承認された。この治療は中等度から重度の二重顎を持つ方を対象としている。

- 2025年9月:Sciton, Inc.は、初の3イン1カスタマイズ可能なリサーフェシングレーザーHALO TRIBRIDを発売した。新システムは同社の主力技術であるHALO、MOXI、およびエルビウムリサーフェシングを単一プラットフォームに統合し、施術者の柔軟性と効率性を向上させる。数十年にわたるイノベーションを基盤に構築されたこの機器は、臨床ワークフローを合理化しながら治療成果の向上を実現するよう設計されている。

韓国審美デバイス市場レポートの調査範囲

本レポートの調査範囲として、審美デバイスとは、レーザー、ラジオ波、超音波、光などの技術を通じて外見を改善するための非外科的または低侵襲的な美容施術に使用されるツールである。

韓国審美デバイス市場レポートは、デバイスタイプ、用途、エンドユーザー、性別、年齢層、地域によってセグメント化されている。デバイスタイプ別では、市場はエネルギーベースデバイス(レーザーベース、ラジオ波、IPL・光ベース、超音波/HIFU)と非エネルギーデバイス(真皮フィラー・注射剤、インプラント、マイクロダーマブレーション・ダーマローラー)にセグメント化されている。用途別では、市場は皮膚若返り・引き締め、ボディコンタリング・セルライト除去、脱毛、瘢痕・ニキビ・色素沈着治療、タトゥー・血管病変除去、その他にセグメント化されている。エンドユーザー別では、市場は病院、審美・皮膚科クリニック、メディカルスパ、家庭用・消費者にセグメント化されている。性別では、市場は女性と男性にセグメント化されている。年齢層別では、市場は18〜34歳、35〜50歳、50歳超にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| エネルギーベースデバイス | レーザーベース |

| ラジオ波 | |

| IPL・光ベース | |

| 超音波 / HIFU | |

| 非エネルギーデバイス | 真皮フィラー・注射剤 |

| インプラント | |

| マイクロダーマブレーション・ダーマローラー |

| 皮膚若返り・引き締め |

| ボディコンタリング・セルライト除去 |

| 脱毛 |

| 瘢痕・ニキビ・色素沈着治療 |

| タトゥー・血管病変除去 |

| その他 |

| 病院 |

| 審美・皮膚科クリニック |

| メディカルスパ |

| 家庭用・消費者 |

| 女性 |

| 男性 |

| 18〜34歳 |

| 35〜50歳 |

| 50歳超 |

| デバイスタイプ別 | エネルギーベースデバイス | レーザーベース |

| ラジオ波 | ||

| IPL・光ベース | ||

| 超音波 / HIFU | ||

| 非エネルギーデバイス | 真皮フィラー・注射剤 | |

| インプラント | ||

| マイクロダーマブレーション・ダーマローラー | ||

| 用途別 | 皮膚若返り・引き締め | |

| ボディコンタリング・セルライト除去 | ||

| 脱毛 | ||

| 瘢痕・ニキビ・色素沈着治療 | ||

| タトゥー・血管病変除去 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 審美・皮膚科クリニック | ||

| メディカルスパ | ||

| 家庭用・消費者 | ||

| 性別 | 女性 | |

| 男性 | ||

| 年齢層別 | 18〜34歳 | |

| 35〜50歳 | ||

| 50歳超 | ||

レポートで回答される主要な質問

韓国審美デバイス市場の現在の価値はいくらか?

市場規模は2026年に5億6,775万米ドルと評価され、2031年までに8億3,863万米ドルに達する見込みである。

韓国で最も速く成長している機器タイプはどれか?

エネルギーベース機器セグメントは、低侵襲施術への需要の高まり、レーザーおよび高周波技術の採用拡大、肌の若返り治療への嗜好の増加、治療の有効性と安全性を向上させる継続的な技術進歩により、8.56%のCAGRで成長すると見込まれている。

ボディコンタリングの需要が高い理由は何か?

凍結脂肪分解による非外科的脂肪減少および筋肉強化電磁システムへの消費者嗜好が、ボディコンタリングの成長を9.12%のCAGRで押し上げている。

審美施術における男性の参加はどの程度重要か?

男性セグメントは最も速い8.79%のCAGRで成長すると見込まれており、クリニック収益に占めるシェアが拡大している。

デバイス発売を形成する規制要因は何か?

MFDSファストトラック審査により複合デバイスの承認が12ヶ月に短縮されているが、クラスIIIレーザーは依然としてコストのかかる試験と厳格な市販後監視に直面している。

ソウル以外で強い成長ポテンシャルを示す都市はどこか?

釜山、仁川、大邱、光州はクリニックチェーンの拡大と低い不動産コストにより首都より速く成長している。

最終更新日: