欧州保証管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

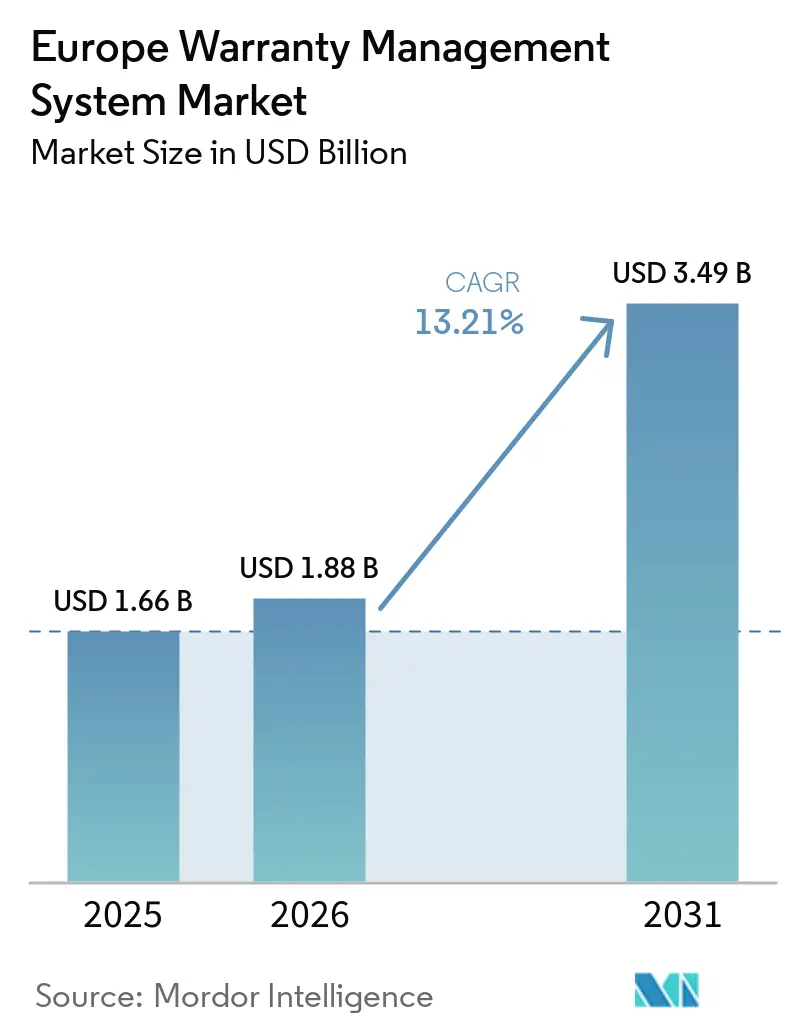

| 基準年の市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 3.49 十億米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州保証管理システム市場分析

欧州保証管理システム市場規模は、2025年の16億6,000万USDから2026年には18億8,000万USDに拡大し、2031年までに34億9,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 13.21%で成長すると予測されています。クラウドネイティブ展開の拡大、EUデータ共有義務の強化、および自動車リコールコストの上昇が、レガシーオンプレミスプラットフォームからリアルタイムアナリティクスをサポートする弾力的アーキテクチャへの支出移行を継続的に促進しています。製造業者は、EUデータ法のもとで保証データをセキュアに交換できるよう、アプリケーション・プログラミング・インターフェース(API)レイヤーと詳細な同意管理機能を優先的に整備し、サプライヤー回収、ディーラーポータル、および第三者修理業者との連携を可能にしています。同時に、モノのインターネット(IoT)テレメトリと機械学習を活用した予測故障モデルがコスト25%〜35%削減を実証しており、企業は従来のクレーム処理と並行してインテリジェンスモジュールを組み込む動きを強めています。Oracle、SAP、PTCが大企業向けアカウントを守る一方、iWarrantyやGaranteasyなどの地域系サービスとしてのソフトウェア(SaaS)新興企業が中小規模の製造業者や消費財ブランド向けにすぐに使えるワークフローを提供し、競争が激化しています。

主要レポートのポイント

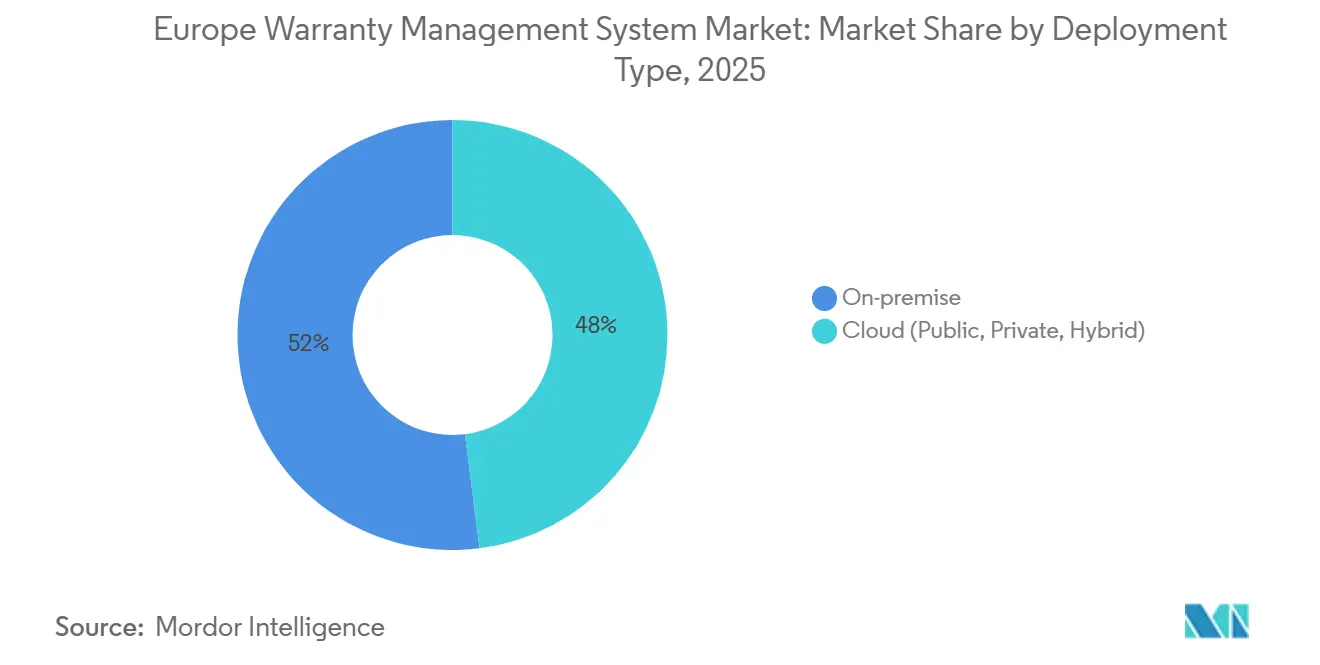

- 展開タイプ別では、オンプレミスインストールが2025年の欧州保証管理システム市場シェアの52.18%を占め、クラウドソリューションは2031年にかけてCAGR 14.12%で最も高い成長を示すと予測されています。

- ソフトウェアタイプ別では、クレーム管理が2025年の欧州保証管理システム市場シェアの41.56%をリードし、保証インテリジェンスおよびアナリティクスモジュールが2031年にかけてCAGR 14.58%と最も高い予測成長率を示しています。

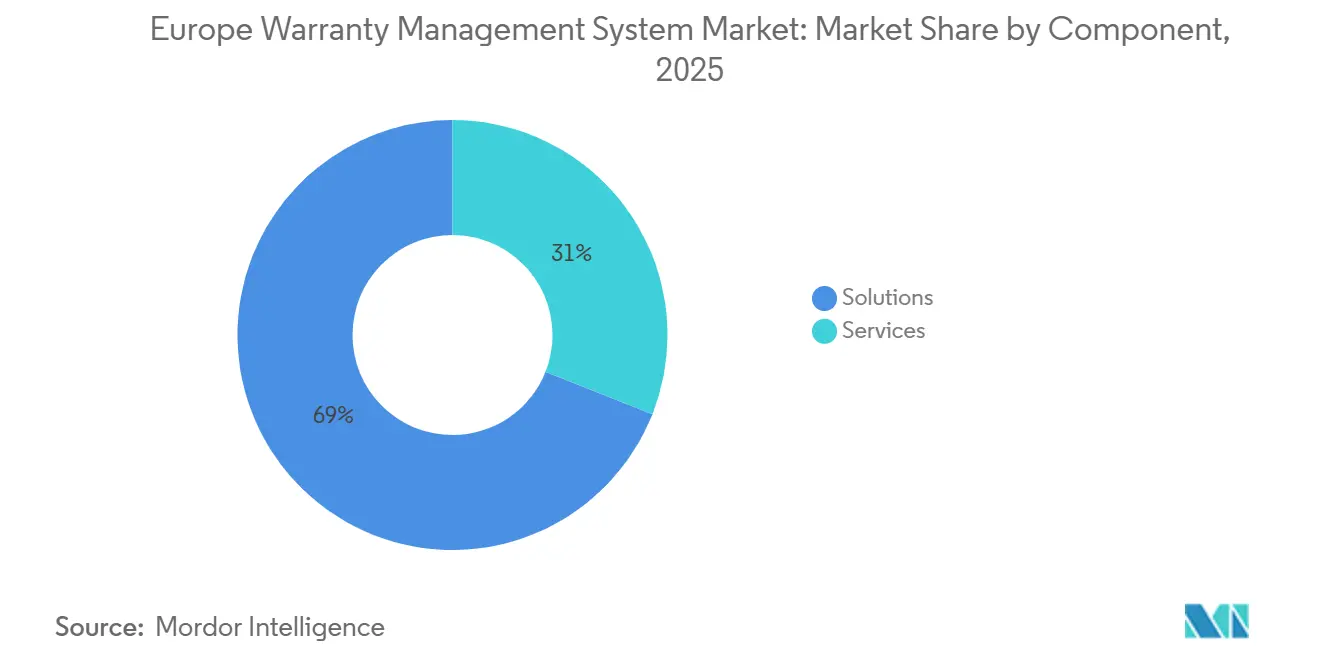

- コンポーネント別では、ソリューションが2025年の欧州保証管理システム市場シェアの69.11%を占め、サービスはCAGR 13.55%で最も速い成長が見込まれています。

- 組織規模別では、大企業が2025年の欧州保証管理システム市場シェアの68.23%を維持していますが、中小企業はサブスクリプション型SaaS価格を背景にCAGR 14.18%で拡大しています。

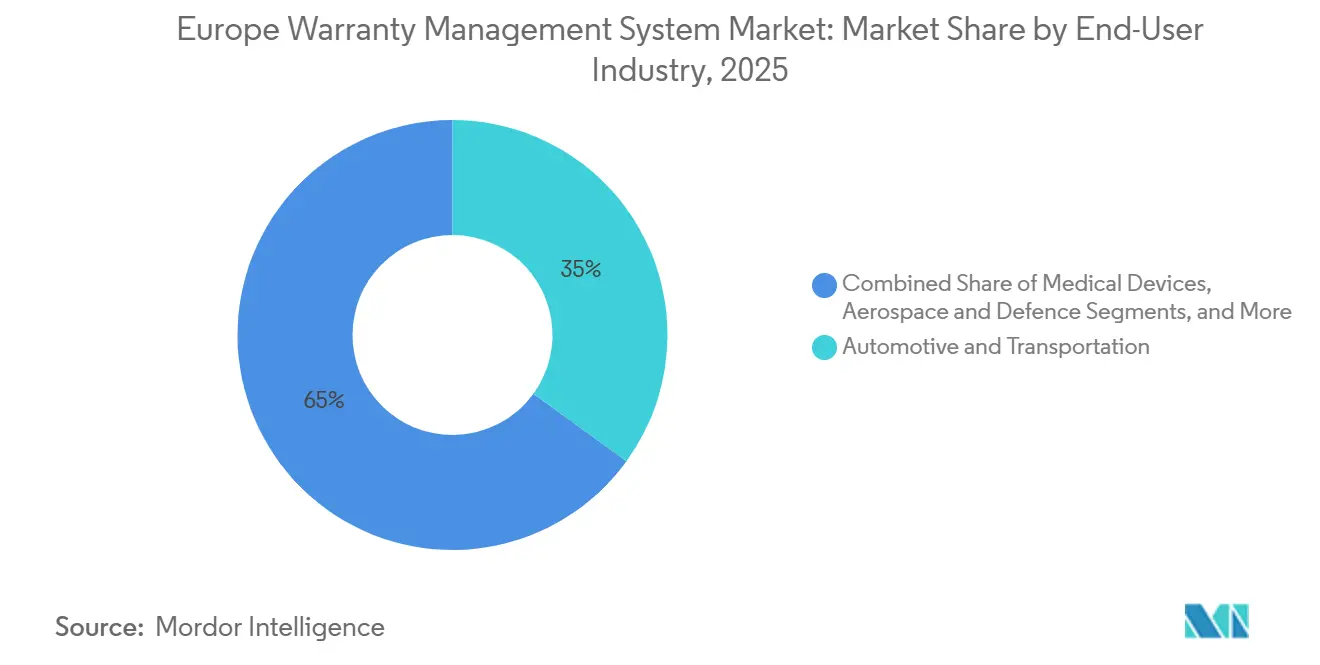

- エンドユーザー産業別では、自動車・輸送が2025年の欧州保証管理システム市場シェアの35.17%を生み出し、医療機器は2031年にかけてCAGR 13.98%で最も速い成長が見込まれています。

- 地域別では、ドイツが2025年の欧州保証管理システム市場シェアの22.52%を占め、スペインは2026年〜2031年にかけてCAGR 14.44%と最も高い国別成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州保証管理システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アフターセールス業務におけるクラウドネイティブ展開の増加 | +2.8% | ドイツ、フランス、英国、ベネルクス、北欧諸国 | 中期(2〜4年) |

| 欧州における自動車リコールの増加および関連する保証コストの上昇 | +3.1% | ドイツ、フランス、イタリア、スペイン | 短期(2年以内) |

| EUデータ法遵守に基づくデジタルトランスフォーメーション義務 | +2.5% | 欧州全域 | 中期(2〜4年) |

| 予防的保証コスト削減に向けた予測アナリティクスへのシフト | +2.2% | ドイツ、英国、フランス | 長期(4年以上) |

| OEMによる組み込み保証サービスの採用拡大 | +1.6% | ドイツ、英国、イタリア | 中期(2〜4年) |

| 製品ライフサイクル延長および電子廃棄物削減に向けたESG関連の圧力 | +1.3% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフターセールス業務におけるクラウドネイティブ展開の増加

製造業者は、接続製品からのテレメトリスパイクを弾力的なコンピューティングが吸収し、展開サイクルを1年超から3ヶ月未満に短縮できるため、モノリシックな保証環境からマイクロサービスへの移行を進めています。ドイツとフランスの自動車OEMはすでに、組立工場、ディーラー、サプライヤーのデータを統合クラウドリポジトリに集約しており、EUデータ法が2025年9月に発効した際に外部修理業者が準拠したレコードを取得できるようにしています。[1]欧州委員会、「委員会はデータ法に関する政治的合意を歓迎する」、ec.europa.eu 月額500ユーロ(565USD)未満のサブスクリプション型SaaSパッケージは、サーバー設備投資を回避したいスペインおよびイタリアの中小企業を引き付けています。この急速な採用サイクルにより総所有コストが低く抑えられ、予測アナリティクスのパイロット導入が加速しています。

欧州における自動車リコールの増加および関連する保証コストの上昇

自動車メーカーは2024年に262億ユーロ(295億7,000万USD)の保証クレームを支払い、BMWの単一リコールだけで10億ユーロ(11億3,000万USD)の引当金が必要となりました。このような圧力が、不正クレームを排除し、数週間ではなく数時間でサプライヤーへのチャージバックを調整する自動化ルールエンジンへの投資を促進しています。消費者が独立系修理業者を選択した場合に保証期間を延長する予定の修理権指令は、管理上の複雑さを増大させ、設定可能なポリシーエンジンを有利にしています。クレーム履歴とサプライチェーン品質データを統合することで、早期警告ダッシュボードが大規模キャンペーンが不可避になる前にフィールドアクションを起動できます。

EUデータ法遵守に基づくデジタルトランスフォーメーション義務

データ法は製造業者に対し、構造化された保証・修理データを第三者に提供することを義務付けており、一般データ保護規則(GDPR)の保護を侵害することなくクレームイベント、部品使用状況、診断情報を公開するAPIファーストアーキテクチャを強制しています。フランスのデジタル製品パスポートのパイロットは、保証データが修理可能性と炭素フットプリントを示す循環経済ラベリングと融合しつつある様子を示しています。顧客関係管理(CRM)、基幹業務システム(ERP)、フィールドサービスシステムへのオープンコネクタを提供するベンダーは、企業が2025年9月の期限に先立って再プラットフォーム化を進める中で先行優位を享受しています。

予防的保証コスト削減に向けた予測アナリティクスへのシフト

過去のクレーム、IoTフィード、サプライヤー品質指標に基づいて構築された機械学習モデルがコストを25%〜35%削減しています。以前は無故障返品に費用を支払っていた欧州の機器メーカーは、コンピュータビジョントリアージを使用してそのような要求の最大半数をフィルタリングするようになっています。堅牢なデータパイプラインを持つドイツおよび英国のOEMが展開をリードしていますが、南欧の製造業者はいまだスキル不足に直面しており、ローコード分析ツールへの需要を強化しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 伝統的製造業におけるレガシーITランドスケープの断片化 | -1.9% | イタリア、スペイン、東欧 | 中期(2〜4年) |

| 熟練した保証データサイエンティストの不足 | -1.4% | 南欧および東欧 | 長期(4年以上) |

| 中小企業向けの高い初期統合コスト | -1.1% | スペイン、イタリア、ポルトガル | 短期(2年以内) |

| 保証データ共有に関するサイバーセキュリティおよびGDPR関連の懸念 | -0.8% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的製造業におけるレガシーITランドスケープの断片化

中堅サプライヤーは共通データスキーマを欠く数十年前のERPおよびスプレッドシートワークフローを運用しており、クラウド移行を開始する前に18〜36ヶ月のクレンジングおよびインターフェース作業が必要です。[2]Tata Consultancy Services、「保証クレーム管理のためのインテリジェントオートメーション」、tcs.com SAP R/3またはOracle E-Business Suiteに依存するイタリアおよびスペインの工場は、50万ユーロ(56万5,000USD)の統合費用に直面することが多く、保証コストが売上高の3%を超えるまで採用を躊躇させています。国内および輸出データベースが並行して存在することで課題が複合化し、それぞれが異なる規制上の分類体系に従うため、照合のオーバーヘッドが増大しています。

熟練した保証データサイエンティストの不足

欧州の中小企業の45%がクラウドスキルのギャップを報告しており、その割合はスペイン、ポルトガル、ポーランドで高くなっています。保証アナリティクスは、エンジニアリング、サプライチェーン、保険数理科学にまたがる学際的な人材を必要としますが、そのような組み合わせが単一のプロファイルに存在することはほとんどありません。コンサルティング会社は事前学習済みモデルを提供していますが、中堅企業はアナリティクスをマネージドサービスプロバイダーにアウトソーシングすることが多く、レイテンシが生じてカスタマイズが制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:データ共有義務のもとでクラウド採用が加速

オンプレミスインストールが市場シェアの52.18%を占めており、特に製造、自動車、産業セクターの多くの組織がデータとIT環境に対する厳格な管理を優先しています。クラウドソリューションはCAGR 14.21%で拡大しています。ドイツとフランスでは、自動車OEMがクラウド(ハイブリッド)アーキテクチャを採用し、機密設計データをプライベートクラウドに保持しながら、リコール急増時にはディーラークレームをパブリックエンドポイント経由でルーティングし、分散したディーラーネットワーク全体でパフォーマンスの安定を確保しています。南欧の中小企業は異なるパターンを示しており、ハイブリッド段階を完全にスキップして、従量課金制の経済性と8週間での展開能力に後押しされ、フルマネージドSaaSに直接サブスクリプションしています。英国の防衛請負業者はセキュリティプロトコルを満たすためにプライベートクラウドに傾いていますが、全体的な支出に占めるシェアは小さいです。

今後を見据えると、欧州保証管理システム市場では、多くのクライアントサーバープラットフォームの延長サポート期間が終了する2028年以降にオンプレミス予算が縮小するでしょう。ベンダーは、ルールライブラリ、クレーム履歴、サプライヤー契約をクラウドスキーマに最小限のダウンタイムで移行するリフトアンドシフトアクセラレータをパッケージ化することで準備を進めています。追加のインセンティブとして、パブリッククラウドプロバイダーはコンプライアンス文書と自動暗号化をバンドルしており、小規模製造業者が追加のセキュリティアーキテクトを雇用することなく規制監査に合格できるようにしています。

ソフトウェアタイプ別:インテリジェンスモジュールが成長の触媒として台頭

クレーム管理エンジンは申請を取り込むための必須バックボーンであり続けますが、投資の勢いは異常を検出し、故障を予測し、サプライヤー回収を調整するインテリジェンスオーバーレイへとシフトしています。クレーム管理の欧州保証管理システム市場シェアは2025年に41.56%でしたが、CAGR 14.58%で成長するアナリティクスポートフォリオが重要な購買基準となっています。OEMは現在、設定可能なクレームフィールドの数だけでなく、予測メンテナンススコアの精度でプラットフォームを評価しています。ドイツでは、早期採用者がコスト回避の節約をベンチマークし、モデル展開から1年以内に25%の削減を記録しています。

自動車メーカーや家電ブランドが多年間のカバレッジを前払い価格に組み込み、複雑な更新および収益認識ロジックを追加するため、延長サービス契約モジュールが普及しています。部品返品およびサプライヤー回収ツールはニッチではありますが、修理責任をコンポーネントメーカーに再配分することで大きな価値を生み出しています。視覚的な故障分類、リアルタイムの返品商品承認(RMA)、および自動デビットノート作成を提供するソリューションプロバイダーは、スループットではなく回収収益でパフォーマンスを測定する調達チームから支持を得ています。[3]Tech Mahindra、「サプライヤー回収プログラムによる保証の強化」、techmahindra.com

コンポーネント別:ソリューションがリードし、サービスがスキル不足を補完

ソリューションは2025年の欧州保証管理システム市場収益の69.11%を占めており、企業は依然として設定可能なソフトウェアをライセンス取得してシステム管理を維持することを好んでいます。しかし、製造業者が保証データサイエンティストと統合エンジニアの慢性的な不足に直面する中、サービスはCAGR 13.55%でより速く成長しています。グローバルシステムインテグレーターは、チケットベースの処理、異常検出、サプライヤーアウトリーチを成果ベースの価格モデルのもとでバンドルし、人材リスクをベンダーに移転しています。大企業が多年間の再プラットフォーム化に取り組み、分散した地域ワークフローを単一の欧州テンプレートに合理化する12ヶ月のデータ調和作業を吸収するため、プロフェッショナルサービスのマージンは堅調を維持しています。

スキルギャップにより、サービスはすべての主要な展開において不可欠な存在であり続けます。フォーチュン500の重機メーカーがInfosys BPMと契約した際、プロバイダーは承認階層を再設計し、ディーラーポータルに光学文字認識キャプチャを導入することで、クレームクローズ時間を15日から10日未満に短縮しました。南欧全体での同様の取り組みは、ドメインコンサルタントとデータサイエンティストの混合チームがアナリティクス投資の収益をいかに加速させるかを示しています。

組織規模別:中小企業は予算の摩擦にもかかわらずSaaSを採用

大企業は地域最大の保証準備金を抱えているため支出の68.23%を維持していますが、中小規模製造業者の間での実験がベンダーのロードマップを再形成しています。CAGR 14.18%で成長する中小企業は、ベストプラクティスのルールとローコードワークフロービルダーを組み込んだサブスクリプションバンドルに引き寄せられており、ビジネスアナリストがPythonを書かずにカバレッジパラメータを調整できます。ハイパースケーラーからのクラウドインフラクレジットが初期段階の予算を支援していますが、資金調達の摩擦は続いており、中小企業の31%が依然として資本制約を挙げており、月額1,000ユーロ(1,130USD)未満の定額パッケージの人気を強化しています。

市場リーダーは、月間クレーム量を上限としながらエンタープライズティアへのアップグレードパスを維持するスターターエディションをリリースすることで中小企業をターゲットにしています。コミュニティポータルは家電メーカー、工具製造業者、再生品再販業者向けの設定レシピを共有し、希少なコンサルタントへの依存を軽減しています。スキルマーケットプレイスが成熟するにつれ、欧州保証管理システム市場にはリモート設定を提供する認定管理者が流入し、ロングテール顧客基盤の参入障壁をさらに低下させるでしょう。

エンドユーザー産業別:医療機器が自動車との差を縮める

自動車セクターは、その広大な規模と保証クレームの大量処理により、2025年の支出の35.17%を占めました。医療機器はCAGR 13.98%で拡大しています。EU医療機器規制の市販後サーベイランス規則に動機付けられた製造業者は、追跡可能で監査対応の保証ワークフローに多額の投資を行っています。フィールドエビデンスの取得、有害事象のフラグ付け、および臨床フォローアップが統合ポータルを通じて処理され、シリアル番号を患者アウトカムおよびサプライヤーバッチレコードに紐付けています。

産業機器、消費財、建設機械も相当な機会プールを形成しています。Wacker NeusonのEquipCareなどのプログラムは、テレマティクスの有効化をより長い保証期間に結び付け、予測メンテナンスと顧客価値提案を融合させています。航空宇宙はニッチではありますが戦略的なセクターであり、防衛省は耐空性の判断のために設計から運用中のパフォーマンスまでを結ぶ包括的なデータスレッドを要求しています。ベンダーが各業種向けのブループリントを調整するにつれ、業種横断的な機能の再利用が開発サイクルを短縮し、セグメント全体での価値実現までの時間を加速させています。

地域分析

ドイツは2025年に22.52%のシェアで欧州保証管理システム市場の中核を担っており、同年に合計保証準備金が280億ユーロ(320億USD)を超えた自動車大手に支えられています。工場や車両へのIoTセンサーの早期採用により、ドイツのOEMは予測アナリティクスを推進しサプライヤー回収自動化を実現するための十分なデータを備えています。[4]欧州議会、「修理権:議会が新たなEU規則を採択」、europarl.europa.eu 英国とフランスが第2層を形成し、追跡可能な監査証跡を必要とする航空宇宙、防衛、ハイテク医療機器エコシステムによって牽引されています。フランスのデジタル製品パスポートへの投資は、保証モジュールが国家循環経済イニシアチブとどのように連携するかを示しています。

南欧は急速に移行しています。2031年にかけてCAGR 14.44%を記録すると予測されるスペインは、EUデータ法と修理権指令の両方に準拠したSaaSプラットフォームの活発な中小企業採用から恩恵を受けています。イタリアのサプライヤーも同様の軌跡をたどっていますが、レガシーITと資金調達の制約によって依然として制限されています。オランダは欧州全域の部品返品の物流ハブとして機能しており、電子機器輸入業者や再生業者の間でサプライヤー回収ダッシュボードへの需要を高めています。中央・東欧の製造業者はドイツのサプライチェーンに統合されており、データ交換フォーマットを調和させチャージバック決済を加速させる保証システムのアップグレードを促しています。

北欧市場は規模は小さいものの、ライフサイクル延長と電子廃棄物削減義務を優先するサステナビリティ主導の機能に影響を与えています。これらの国々はリアルタイムの透明性を推進し、プラットフォームベンダーが従来のクレームデータと並んで環境影響指標を公開することを促しています。全体として、地理的集中はドイツ、英国、フランスを中心に続くでしょうが、スペインおよび統合された中欧工場からの勢いが収益源を多様化し、地域化されたSaaSイノベーションを促進するでしょう。

競争環境

欧州保証管理システム市場のトップ企業

欧州保証管理システム市場は中程度の集中度を示しており、上位5社が合計で相当なシェアを保有し、ニッチな新規参入者に対して十分な余地を残しています。Oracle、SAP、PTC、Pegasystems、Syncronは、深いERPおよびサービスライフサイクルの連携により大企業向け契約を支配しています。2024年のIDC MarketScapeでPTCがリーダーの地位に昇格したことは、IoT主導のアプローチを検証し、保証をコストの負担ではなく成長のレバーとして位置付けました。Syncronの2025年パートナーネットワーク展開は、エコシステムアライアンスが中堅市場への浸透を加速させ、インテグレーターの人員を活用することでスキルギャップを軽減する方法を示しています。[5]PTC、「PTCがIDC MarketScape保証評価でリーダーに選出」、ptc.com

地域系SaaS専門企業が価格対性能の競争を激化させています。スペインのiWarrantyとオランダを拠点とするGaranteasyは、データ法報告と多言語ディーラーポータルのためのコンプライアンスワークフローを事前にバンドルしています。ServiceNowとSalesforceは、顧客マスターレコードとフィールドサービスエンタイトルメントを共有する保証モジュールを追加することで既存のCRMクライアントを転換し、統合の障壁を低下させています。IBMとSiemensのコラボレーションは、資産管理の系譜を重機に拡張し、シリアル化された部品表データと修理履歴を統合して初回正解率指標を改善しています。

技術ロードマップは、予測アナリティクス、サプライヤー回収自動化、オープンAPIの3つの軸に集中しています。ローコードモデルトレーニングワークベンチ、デジタルツインビジュアライゼーション、部品返品のためのドキュメントインテリジェンスを提供するベンダーが差別化を獲得しています。60万件のレコードを流出させた2024年のMSI侵害などのサイバーセキュリティインシデントは、暗号化、ゼロトラストアクセス、監査ログをオプションから必須へと引き上げており、認定コンプライアンスフレームワークを持つクラウドファーストベンダーをさらに有利にしています。

欧州保証管理システム産業リーダー

Oracle Corporation

SAP SE

PTC Inc.

Pegasystems Inc.

Syncron AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:メルセデス・ベンツは、VLE電気自動車ラインナップに6年間の統合サービスパッケージのバンドルを開始しました。このパッケージは12万kmまでのメンテナンスおよび高電圧検査をカバーし、82,260ユーロ(93,000USD)のエントリーバリアントに価格設定されており、組み込みのデータ駆動型保証サービスへのシフトを強化しています。

- 2026年1月:Alexander Dennisは、AD24サービスポータルを通じてデジタル保証管理システムを立ち上げ、バスオペレーターの保証プロセスの合理化を目指しました。AD24デジタル保証管理システムは英国の顧客向けに稼働を開始し、今後数ヶ月以内に国際市場への展開を計画しています。

- 2025年5月:Syncronは、システムインテグレーターがSyncron保証、アナリティクス、サプライヤー回収モジュールを実装できるようにするパートナーネットワークを立ち上げ、中堅製造業アカウントにおける展開速度の課題に対処しました。

- 2025年1月:IFSは、2025年Gartner Voice of the Customer for Enterprise Asset Managementにおいて唯一の顧客選択として選出され、保証負荷の高い資産セクターにおける信頼性を強化しました。

欧州保証管理システム市場レポートの範囲

欧州保証管理システム市場レポートは、展開タイプ(オンプレミス、クラウド)、ソフトウェアタイプ(保証インテリジェンスおよびアナリティクス、クレーム管理、サービス契約管理、部品返品およびサプライヤー回収)、コンポーネント(ソリューション、サービス(プロフェッショナルサービス、マネージドサービス))、組織規模(大企業、中小企業)、エンドユーザー産業(自動車・輸送、産業機器・重機、消費財・家庭用電化製品、建設・建材、医療機器、航空宇宙・防衛、その他エンドユーザー産業)、および国(ドイツ、英国、フランス、イタリア、スペイン、オランダ、その他欧州)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| オンプレミス |

| クラウド(パブリック、プライベート、ハイブリッド) |

| 保証インテリジェンスおよびアナリティクス |

| クレーム管理 |

| サービス契約管理 |

| 部品返品およびサプライヤー回収 |

| ソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 大企業 |

| 中小企業(SME) |

| 自動車・輸送 |

| 産業機器・重機 |

| 消費財・家庭用電化製品 |

| 建設・建材 |

| 医療機器 |

| 航空宇宙・防衛 |

| その他エンドユーザー産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他欧州 |

| 展開タイプ別 | オンプレミス | |

| クラウド(パブリック、プライベート、ハイブリッド) | ||

| ソフトウェアタイプ別 | 保証インテリジェンスおよびアナリティクス | |

| クレーム管理 | ||

| サービス契約管理 | ||

| 部品返品およびサプライヤー回収 | ||

| コンポーネント別 | ソリューション | |

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 産業機器・重機 | ||

| 消費財・家庭用電化製品 | ||

| 建設・建材 | ||

| 医療機器 | ||

| 航空宇宙・防衛 | ||

| その他エンドユーザー産業 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州保証管理システム市場の現在および予測される規模はどのくらいですか?

欧州保証管理システム市場規模は、2025年の16億6,000万USDから2026年には18億8,000万USDに拡大し、2031年までに34億9,000万USDに達すると予測されています。

欧州で最も速く成長している展開モデルはどれですか?

クラウド展開は、EUデータ法遵守を簡素化し展開サイクルを短縮するため、2031年にかけてCAGR 14.12%で拡大しています。

医療機器企業が保証ソフトウェアへの支出を増やしているのはなぜですか?

EU医療機器規制が継続的な市販後サーベイランスを要求しているため、機器メーカーは保証クレームと臨床フォローアップデータを統合しており、このセグメントのCAGR 13.98%を牽引しています。

予測アナリティクスはどのように保証コストを削減しますか?

故障前に高リスクのシリアル番号にフラグを立てる機械学習モデルが、早期採用者のクレーム支払いを25%〜35%削減することを実証しています。

修理権指令は製造業者にどのような影響を与えますか?

2026年7月31日から、消費者が独立系修理業者を選択した場合に保証期間を延長しなければならなくなり、手動処理よりも設定可能なポリシーエンジンを有利にする管理上の負荷が増大します。

市場の主要ベンダーは誰ですか?

Oracle、SAP、PTC、Pegasystems、Syncronが大企業向けアカウントをリードし、ServiceNow、Salesforce、iWarrantyなどの地域系SaaS企業が中規模および中小企業ユーザーを争っています。

最終更新日: