ヨーロッパ長距離輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

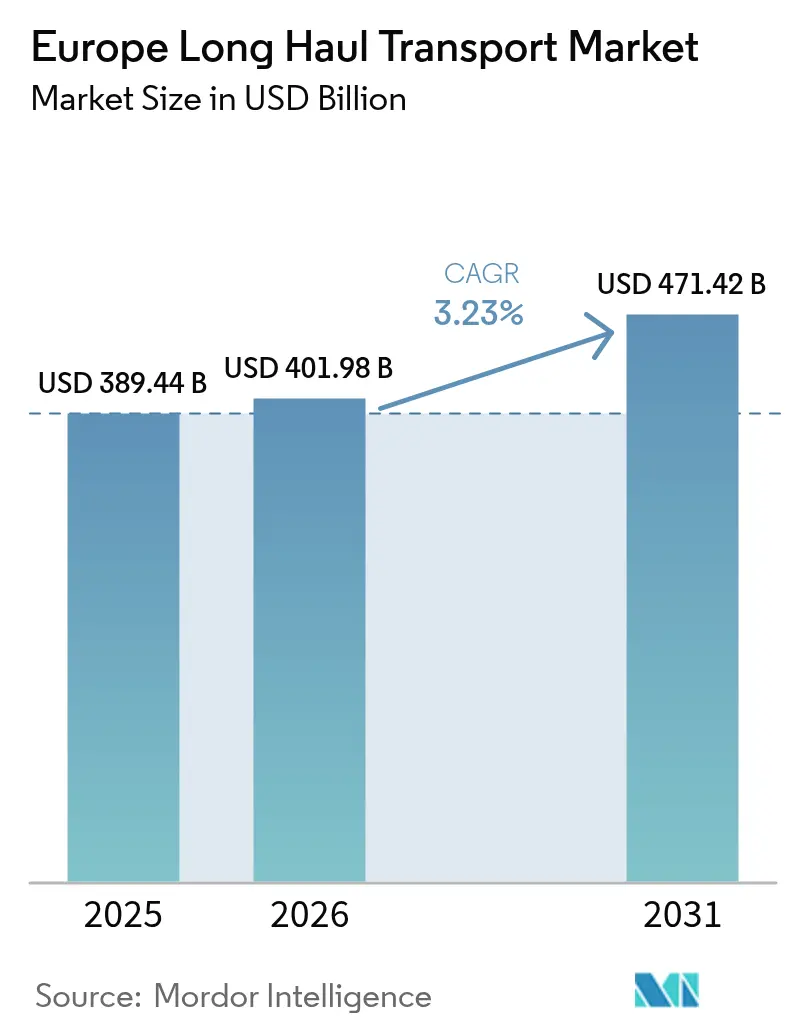

| 基準年の市場規模 (2025) | 389.44 十億米ドル |

| 市場規模 (2026) | 401.98 十億米ドル |

| 市場規模 (2031) | 471.42 十億米ドル |

| 成長率 (2026 - 2031) | 3.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ長距離輸送市場分析

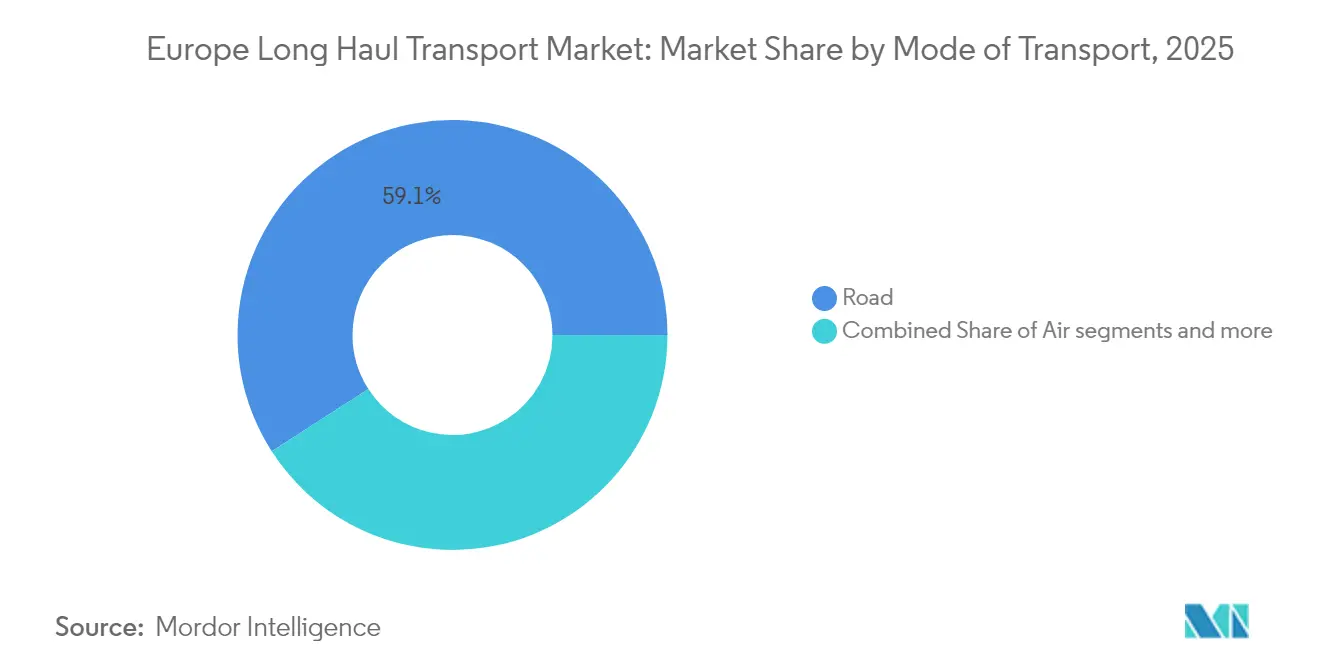

ヨーロッパ長距離輸送市場規模は2025年にUSD 3,894.4億と評価され、2026年のUSD 4,019.8億から2031年にはUSD 4,714.2億に達すると推計されており、予測期間(2026年~2031年)にわたりCAGR 3.23%で成長する見通しです。この成長軌道は、製造業に根付いた貨物需要、急速なeコマースの台頭、およびマルチモーダルプロバイダーの集約を促進する活発なM&Aパイプラインに支えられています。同時に、脱炭素化の期限やインフラのギャップは、資本・運営面でのストレスを課し、利益率を相反する方向へ引っ張っています。道路輸送は、ジャスト・イン・タイム生産と高頻度の小売補充が依然として戸口間の柔軟性を必要とすることから、2024年にヨーロッパ長距離輸送市場シェアの59.60%を維持しました。航空貨物は、2030年までのCAGR予測4.80%で最速モードとして台頭しており、厳格な温度管理内で輸送が必要な越境小口貨物フローおよび高付加価値医薬品輸送の直接的な副産物です。

レポートの主要な要点

- 輸送モード別では、道路輸送が2025年のヨーロッパ長距離輸送市場シェアの59.10%を占め、引き続き拡大していますが、航空貨物は2031年までのCAGRが最高の4.75%になると予測されています。

- エンドユーザー産業別では、製造業が2025年のヨーロッパ長距離輸送市場規模の32.55%を占め、卸売・小売業は2031年までCAGR 3.72%で拡大しています。

- 地域別では、ドイツが2025年に収益の23.40%を占めており、ニアショアリングの加速に伴いポーランドが2031年までの最も強いCAGR 3.83%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ長距離輸送市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRへの予測影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| EUグリーンディール&フィット・フォー・55の輸送モード転換目標 | 0.9% | EU全域、特にドイツ、オランダ、フランスで強い | 中期(2〜4年) |

| TEN-Tメガプロジェクトの拡張(レール・バルティカ、フェーマルンベルト等) | 0.6% | バルト三国、ドイツ、デンマーク、ポーランド | 長期(4年以上) |

| 越境小口貨物および航空貨物レーン需要を押し上げる爆発的eコマース | 1.1% | グローバル、イギリス、ドイツ、フランス、オランダに集中 | 短期(2年以内) |

| 輸送モードをまたいだ統合および4PLインテグレーション | 0.5% | EU全域、ドイツ、オランダ、ベルギーが先導 | 中期(2〜4年) |

| ゼロカーボン燃料および陸電インフラの展開 | 0.4% | 主要港:ロッテルダム、ハンブルク、アントワープ、バルセロナ | 長期(4年以上) |

| パンデミック後のレジリエンスおよびニアショアリング戦略 | 0.7% | ポーランド、チェコ、ハンガリー、ドイツへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUグリーンディール&フィット・フォー・55輸送モード転換目標

フィット・フォー・55パッケージは法的拘束力のあるCO₂削減を規定しており、荷送人が長距離輸送量を道路から鉄道または内陸水路へ転換するよう促しています。しかし、ターミナルの滞留問題やラストワンマイルの制約が依然として日常的な需要をトラックへ傾けています。鉄道はトンキロあたり排出量が80%低く、明確な環境上の優位性を持ちますが、主要回廊の輸送能力は85%を超えており、急増に対応する余力はほとんどありません。炭素国境調整メカニズムは物流排出量を輸入コンプライアンス審査に組み込むことで圧力をさらに強めており、調達チームは貨物炭素データをかつてコストに対してのみ行っていたのと同じ厳密さで評価しています。ISO 14083などの認証スキームは事実上の入札前提条件となり、中小規模の運送業者は長らく先送りにしてきたテレマティクスおよびデータ報告ツールの購入を余儀なくされています。その結果、輸送モード転換が政策意図に遅れているとしても、車両更新とデジタル可視化プロジェクトは予想以上のペースで進んでいます。

TEN-Tメガプロジェクトの拡張

レール・バルティカの870 kmの標準軌軌道はEUの共同融資EUR 14億に支えられており、タリン-ワルシャワ間のシームレスなルートを約束していますが、許認可の遅延により2030年以降への運行開始が押し込まれています。フェーマルンベルト鉄道トンネルは2029年の運用開始時にコペンハーゲン-ハンブルク間の所要時間を3時間未満に短縮し、現在フェリーのボトルネックを経由している貨物フローを解放します[1]Femern A/S、「フェーマルンベルト固定リンクプロジェクト」、femern.com 。ドイツの並行するネットワーク整備には年間EUR 25億の資金が充てられていますが、地域的な土地収用紛争が現場での工事を遅らせています。遅延のたびにヨーロッパ長距離輸送市場成長における鉄道のシェアが抑制され、炭素目標にもかかわらず道路運送事業者が輸送量を吸収し続けています。インターモーダルヤードや電化への副次投資は幹線完成に依存しており、マイルストーンが達成されるたびに連鎖的な影響が増幅されます。長期的には、これらのリンクはネットワークに高速・低炭素の骨格を組み込むことで欧州大陸の貨物地勢を再形成します。

爆発的eコマース

フランクフルト、ライプツィヒ、パリの航空貨物トン数は、48時間以内の配送を必要とする小型小包および温度管理型医薬品輸送に牽引されて8%上昇しました。越境小包はマーケットプレイスプラットフォームがEU在庫を統合する中で15%増加しましたが、非シェンゲン圏国境での通関デジタル化が依然として遅れており、南東ルートのリードタイムが長引いています。競争力を維持するため、インテグレーターはIoT駆動の温度管理およびAIルーティングを搭載した貨物機を改造し、近隣レベルまでの渋滞を予測しています。

統合および4PLインテグレーション

DSVによるDB SchenkerのUSD 143億の買収は、収益USDで390億を超える運送の大手を生み出し、中堅フォワーダーが太刀打ちできない海上キャリアおよび航空会社に対する購買力をもたらします。規模はまた、航空・海上・鉄道・道路にわたるエンド・ツー・エンドの契約バンドリングを可能にし、大手荷送人の調達を簡素化し、シェアを統合プロバイダーへ傾けます。EUR 1億6,000万の新規資本を擁するsennderなどのデジタル貨物プラットフォームは、アルゴリズムを使って空車走行とブローカーマージンを削減し、既存の3PLに対して独自技術への投資またはスポット貨物の譲渡を迫っています。自動車および小売の垂直市場が、単一のコーディネーターが複数のキャリアをリアルタイムで調整する4PLモデルへの移行を先導しています。このトレンドは間接的に契約におけるデータガバナンスおよびサイバーセキュリティ要件を高め、中小プレイヤーにとって新たな参入障壁を生み出しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの予測影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 鉄道路線・港湾・インターモーダルターミナルの輸送能力ボトルネック | -0.70% | ドイツ、オランダ、ベルギー、イタリア | 短期(2年以内) |

| 大型トラック指令による逆モーダルシフトのリスク | -0.30% | ドイツ、フランス、ポーランド、スペイン | 中期(2〜4年) |

| 道路・鉄道・海運にわたるドライバーおよびスキル不足 | -0.60% | EU全域、ドイツ、イギリス、フランスで深刻 | 中期(2〜4年) |

| エネルギーおよびバンカー燃料価格の変動 | -0.40% | グローバル、海上および航空貨物に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄道路線・港湾・インターモーダル輸送能力ボトルネック

ライン-アルプスおよび北海-地中海回廊における鉄道貨物利用率は2024年に85%を超え、増発列車の余地はほとんどなく、ダイヤの信頼性も低下しています。ロッテルダム、アントワープ、ハンブルクのターミナルはピーク週に飽和に近い状態で稼働しており、コンテナの滞留時間が48時間を超え、鉄道の理論的な戸口間速度優位性を損なっています。ターミナルの自動化プロジェクトは進行中ですが、土地取得と許認可にしばしば3年から5年を要するため、2027年以前に本格的な改善は見込めません。ディーゼル動力は依然としてヨーロッパの軌道の46%をカバーしており、輸送モード転換の排出削減効果を制限し、事業者を燃料価格変動に晒しています。これらのボトルネックは、新たな輸送能力が稼働するまで、ヨーロッパ長距離輸送市場における鉄道シェアを総体的に制限しています。

ドライバーおよびスキル不足

道路貨物は2024年に400,000人のドライバーが不足しており、これは労働力の約7%に相当し、高齢化と若い労働者の間での長距離輸送職の魅力の低さが原因です。カボタージュ制限は、外国トラックが行える国内輸送の数を制限することで問題を悪化させ、繁忙期の輸送能力を分断しています。鉄道事業者も機関士の2年間の訓練サイクルという課題に直面しており、貨車が利用可能にもかかわらずサービス拡充が遅れています。短距離海運は航海士の不足を報告しており、2024年には10〜15%の賃金上昇を余儀なくされ、最終的にその費用が運賃に転嫁されています。根強い人材不足は、したがってスポット輸送能力を圧迫し、荷送人全体の物流予算を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:道路の優位性と航空の台頭

道路輸送は2025年のヨーロッパ長距離輸送市場シェアの59.10%を維持しており、欧州大陸の密な幹線道路ネットワークが時間厳守の配送を支えていますが、ディーゼルコストの上昇とドライバー不足が事業者の利益率を圧迫しています。航空貨物は2031年までのCAGR 4.75%で最も高い成長見通しを持ち、eコマースの小口貨物量と高い運賃を要求するGDP準拠のコールドチェーン医薬品に牽引されています。鉄道のトンキロあたりの低排出量はフィット・フォー・55政策に合致していますが、輸送能力のボトルネックとファーストマイル・ラストマイル輸送が直接的なシェア獲得を抑制しています。ライン川の年間3億トンの交通量を担う内陸水路は、気候に関連した低水位の混乱に見舞われ、貨物が鉄道と道路に移行しており、気候レジリエンスの必要性が浮き彫りになっています。

デジタル貨物プラットフォームは主要道路回廊の空車走行を25%から18%未満に削減し、小規模フリートの競争力を高め、排出量原単位を低下させました。鉄道インターモーダル事業者はIoTセンサーを導入して位置と衝撃を追跡し、道路レベルの透明性を模倣することで歴史的な情報格差を縮小しています。一方、EURで5億のEU資金がライン川とドナウ川の区間の閘門近代化を対象としており、干ばつリスクに対する水路競争力の保護を目指した措置です。航空貨物に関連するヨーロッパ長距離輸送市場規模は、小口貨物密度の上昇に伴い着実に拡大すると予測されており、企業の輸送戦略における輸送モードの多様化が強調されています。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

エンドユーザー産業別:製造業がリード、小売業が加速

製造業は2025年のヨーロッパ長距離輸送市場規模の32.55%を維持しており、リーン在庫で運営され同期化された入荷フローに依存する自動車・機械のサプライチェーンに牽引されています。卸売・小売業はオムニチャネルモデルがフルフィルメントノードを増やし、クロスドッキングおよび小口貨物サービスの需要を急増させる中で、2031年までCAGR 3.72%で成長します。農業・漁業・林業は冷蔵貨物需要を安定的に維持しており、地中海産品を北方へ輸送するため2024年にリーファートラック車隊が8%拡大しました。石油・ガス・採掘セグメントは脱炭素化の逆風に直面していますが、化石燃料やバルクミネラルの輸送には依然として重量物輸送能力と専用タンク機器が必要です。

建設貨物は公共事業サイクルに伴い変動し、EU復興資金が2024年にサージを引き起こし、セメントと鉄鋼の輸送量をパンデミック前の水準に戻しました。医薬品、化学品、電子機器を含む「その他」のカテゴリーは厳格な保管・管理プロトコルを有し、GDP認定キャリアは検証済みコールドチェーンプロセスによりプレミアム価格を要求できます。小売業のマイクロフルフィルメントへの分散化は出荷頻度を増やす一方で平均委託規模を縮小させ、エクスプレスモードのシェアを高め、ラストワンマイル物流を収益化しており、ヨーロッパ長距離輸送産業の収益性への主要な寄与要因となっています。ニアショアリングは製造貨物を東方へ傾けていますが、出荷頻度も高めており、中央ヨーロッパ回廊に位置するLTL(積合せ)専門業者が恩恵を受けています。

地域分析

ドイツは2025年のヨーロッパ長距離輸送市場の23.40%を占め、デュースブルクとハンブルクの自動車輸出回廊およびマルチモーダルハブを活用していますが、ライン-アルプス軸の鉄道渋滞と7%のドライバー不足が成長の可能性を制限しています。ポーランドは2031年までのCAGR予測3.83%でペースセッターであり、EUR 80億のニアショアリング向け外国直接投資と東西幹線道路沿いに集積する400万m²の新規物流不動産パイプラインに牽引されています。イギリスのブレグジット後の貨物は現在安定しつつありますが、2025年後半に予定される新たな国境入国システムがドーバー海峡ルートにコンプライアンス上の時間とコストを上乗せし、一部の荷送人がベネルクス港経由に切り替えるよう促しています。

フランスは大西洋と地中海へのデュアルシーアクセスを活用しており、セーヌ-ノール・ヨーロッパ運河が2030年までにパリと北部水路を結び、南北貿易における河川船競争力を再調整する見込みです。スペインはバルセロナ港を南部のゲートウェイとして位置付け、EUR 4億の自動化投資が船舶滞留時間を短縮し、内陸への鉄道・バージ連携リンクを確立しています。イタリアはアルプス越えの道路渋滞に直面しており、2032年を目標とするブレンナーベーストンネルが南北フローの相当部分を鉄道へ移行させ、ヴェローナとミュンヘン間の所要時間を短縮します。

オランダは、ロッテルダムの4億4,000万トンのスループットを通じて欧州大陸の要衝であり続け、高密度なヒンターランドネットワークで深海・バージ・鉄道を統合しています。北欧諸国は電気トラック回廊に投資しており、バルカン半島の加盟国はコヒージョン資金で道路を整備し、「ヨーロッパその他の地域」セグメントの輸送能力を総体的に高めています。ドイツのEUR 25億の鉄道デジタル化計画は2030年までに貨物輸送能力を20%向上させることを目指していますが、許認可の遅延により2028年以降へのスケジュール遅延のリスクがあります。ポーランドでは、eコマースおよび自動車サプライヤーが希少な労働力を求めるなか、倉庫賃料が上昇し、物流予算の押し上げと自動化投資を促進しています。最後に、2024年に発表されたイギリスのフリーポートゾーンは、事業者が通関インセンティブとデュアルレジームの複雑さを天秤にかける中で、慎重な関心を集めています。

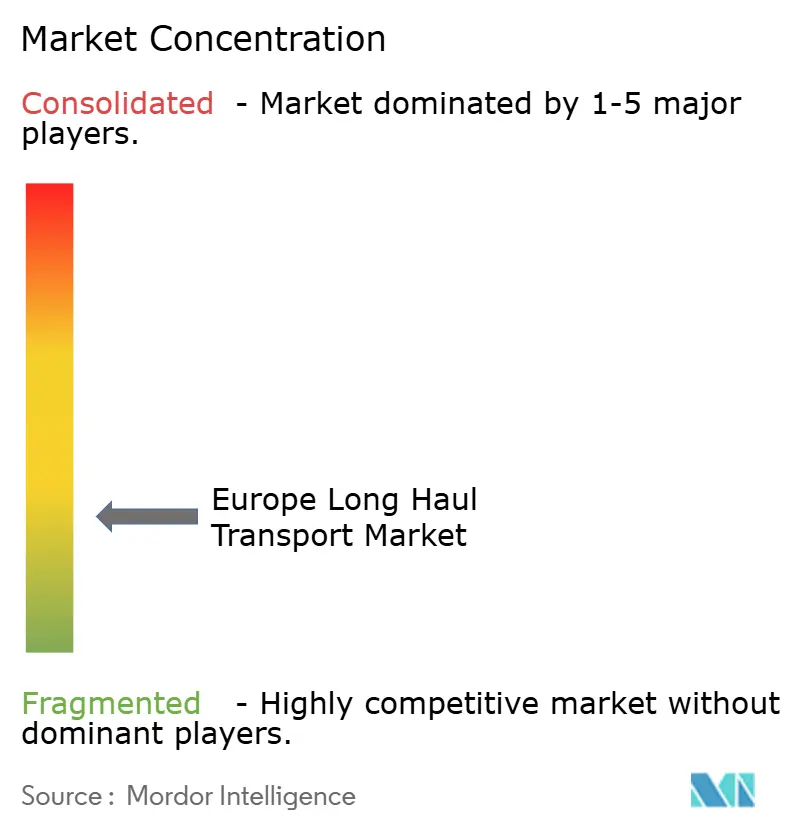

競合状況

ヨーロッパ長距離輸送市場は依然として分散した状態にあります。DSVとDB Schenkerの保留中の合併により、合算事業体はDHLおよびKuehne+Nagelと同じ収益水準に躍り出て、15万人以上の従業員と輸送モードをまたぐ契約における比類なき交渉力を形成します。規模の優位性は現在、ボリュームディスカウントを超えてテクノロジー支出にまで及んでおり、数十億ドル規模のプレイヤーは何千もの輸送レーンにわたって可視化プラットフォームとデータサイエンスチームを償却していますが、これはアセットライト型フォワーダーがパートナーシップや資産売却で対抗するハードルとなっています。

専門業者は、規制コンプライアンスとアセット特殊性が汎用業者を遠ざける危険物、医薬品コールドチェーン、または都市型マイクロフルフィルメントの専門知識で自らの領域を守っています。sennderやTransporeonなどのデジタルチャレンジャーは、アルゴリズムマッチングによって一部のレーンでブローカーマージンを20%圧縮し、既存企業に関連性を維持するための投資または買収を促しています。持続可能性の差別化がますます重要になっており、事業者は再生可能エネルギーのPPA(電力購入協定)を締結し、バッテリー電気トラックを導入し、2025年のRFQに組み込まれた荷送人の脱炭素化スコアカードに応えるため水素リグのパイロット試験を実施しています。

Rail Cargo Groupはヤード滞留時間を短縮する自動連結器の特許を申請しており、新たな軌道なしに輸送能力を解放するテクノロジーの役割を示しています。自律走行トラックのパイロット試験がドイツのアウトバーンで隊列走行を実施していますが、商業的な展開は未だ加盟国間で断片化している統一的な賠償責任ルールを待っています。プライベートエクイティによるロールアップは分散したサブセグメントで盛んであり、地域の運送業者を統合して密度を確保し、燃料やトール割引を交渉しています。このモデルはベネルクスとイギリスで活発です。

ヨーロッパ長距離輸送産業リーダー

Girteka Logistics

DHL Group

DSV A/S

Dachser

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Kuehne+Nagelがヨーロッパの12の自動車工場にわたる5年間のインバウンド物流委託を受注しました。

- 2024年7月:CMA CGMがマルセイユのコンテナ取扱能力を50万TEU拡張するためにEUR 3億を拠出しました。

- 2024年6月:Girteka Logisticsが車隊を1,200台拡大し、ポーランドに整備拠点を開設しました。

- 2024年4月:DFDSがイミンガム-ヨーテボリ間の貨物フェリーを開始し、週当たり6,000レーンメートルを追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、欧州の長距離道路貨物輸送市場を、大型トラクターがトラック積載量またはトラック積載量未満の貨物を、EU、EFTA、英国の国境を越え、または国境内で、一般に300kmを超える距離を、一般高速道路を運行する連接トラックを使って輸送する際に発生する収益と定義している。私たちのレンズは、分析単位を車両販売や自社保有車両ではなく、サービスレベルに置いています。

適用除外:300kmを超える道路輸送を伴わない旅客バスサービスおよび鉄道、海路、空路のユニット化された区間は、ベースラインから除外される。

セグメンテーションの概要

- 輸送モード別

- 道路

- 鉄道

- 海上および内陸水路

- 航空

- エンドユーザー産業別

- 農業・漁業・林業

- 建設

- 製造

- 石油・ガス・鉱業・採石業

- 卸売・小売業

- その他

- 国別

- ドイツ

- イギリス

- スペイン

- イタリア

- オランダ

- フランス

- ポーランド

- ヨーロッパその他の地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドイツ、ポーランド、スペイン、ベネルクスの欧州道路運送事業者、3PLルートプランナー、大手輸出業者、ドライバー組合にインタビューを行い、運賃の推移、デッドヘッド率、今後の規制コストを検証した。また、小売業と自動車産業の荷主を対象とした短時間のウェブ調査により、机上データでは明らかにできなかったコリドーレベルのロードファクターの仮定を提供した。

デスクリサーチ

私たちはまず、Eurostatの距離帯トンキロ表、IRUのドライバー不足バロメーター、Upply-Tiの月次運賃指数などの公共データセットをスクラップすることから始めた。CLECATとUICの業界団体白書、UN Comtradeの通関フロー記録、各国統計ポータル(Destatis、INE、ISTAT)が、輸送量とコモディティのミックスを完成させた。モルドールのアナリストが利用できる有料ストアは、キャリアの収入についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどがあり、オペレーターのイールドのベンチマークに役立った。記載された情報源は例示であり、その他にも多くの公的および商業的な文献が我々の証拠ファイルに含まれている。

マーケット・サイジングと予測

我々は、ユーロ統計の長距離トンキロ数に、契約とスポットのベンチマークから導き出された1トンキロあたりのコリドー別平均収入を掛け合わせたトップダウン・モデルに軸足を置き、その後、サンプリングした航空会社の財務と入札データベースと合計を照合し、異常値を捕捉した。鉱工業生産、電子商取引の小包量、ディーゼル価格とHVO価格、ドライバー賃金のインフレ率、新料金サーチャージなどの主要変数は、2025~2030年予測の原動力となる多変量回帰に供給される。ボトムアップテスト(選択されたフリート数×平均キロ×歩留まり)は、センスチェックとして機能し、小規模国でのギャップは較正された普及率によって埋められる。

データ検証と更新サイクル

モデルは2段階のピアレビューに合格している。過去のシリーズに対して±5%を超える差異がある場合は再実行し、年度半ばのショック(燃料税、ETS-2の展開)は迅速なリフレッシュのきっかけとなる。また、年央のショック(燃料税、ETS-2導入)は、迅速なリフレッシュを促します。レポートは年1回再構築され、リリース前にアナリストが最新のマクロと金利を再入力するため、顧客は最新の見解を得ることができます。

モルドールの欧州長距離輸送ベースラインが信頼性を約束する理由

企業が調査範囲を拡大したり、為替レートを凍結したり、古い調査を繰り上げたりするため、公表される数字が異なることがよくある。当社の規律あるコリドーフィルター、ライブFXフィード、年次リフレッシュは、基準年を鮮明に保ち、一方、選択的なボトムアップ監査は、過度の集計を阻止する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 389.44億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4,742億米ドル(2024年) | グローバル・コンサルタンシーA | 短距離レッグとファースト/ラストマイルレッグを組み合わせ、2023年のユーロ/米ドルを固定し、隔年で更新する。 |

| 2,354億米ドル(2023年) | 業界分析B | ベースライン年は古い。 |

この比較から、輸送範囲を真の長距離輸送に絞り込み、変数を毎年更新した場合、モルドールのバランスの取れた中間点は、意思決定者に信頼できる、再現しやすい出発点を提供することがわかる。

レポートで回答している主な質問

ヨーロッパ長距離輸送の2026年の価値は?

ヨーロッパ長距離輸送市場は2026年にUSD 4,019.8億に達しています。

2031年までに最も高い成長が予測される輸送モードはどれですか?

航空貨物は越境eコマースおよび医薬品コールドチェーン需要に牽引され、CAGR 4.75%で拡大する見込みです。

欧州大陸の長距離貨物におけるドイツのシェアはどれくらいですか?

ドイツは2025年に市場の23.40%を占めており、自動車・機械の輸出回廊に支えられています。

ポーランドの長距離輸送セクターに期待されるCAGRはどれくらいですか?

ポーランドはニアショアリングによる新たな製造業の誘致を背景に、2026年から2031年にかけてCAGR 3.83%を記録すると予測されています。

最も速くシェアを獲得しているエンドユーザーセグメントはどれですか?

卸売・小売業はオムニチャネルフルフィルメントが出荷頻度を高めるなかで、CAGR 3.72%でセグメント成長をリードしています。

統合は貨物価格交渉力にどのような影響を与えますか?

DSV-DB Schenkerのような取引から生まれた規模は、大手4PLにキャリアとの交渉力をもたらし、ブローカーマージンを圧縮し、中小企業をテクノロジーパートナーシップへと向かわせています。

最終更新日: