ヨーロッパLFPバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

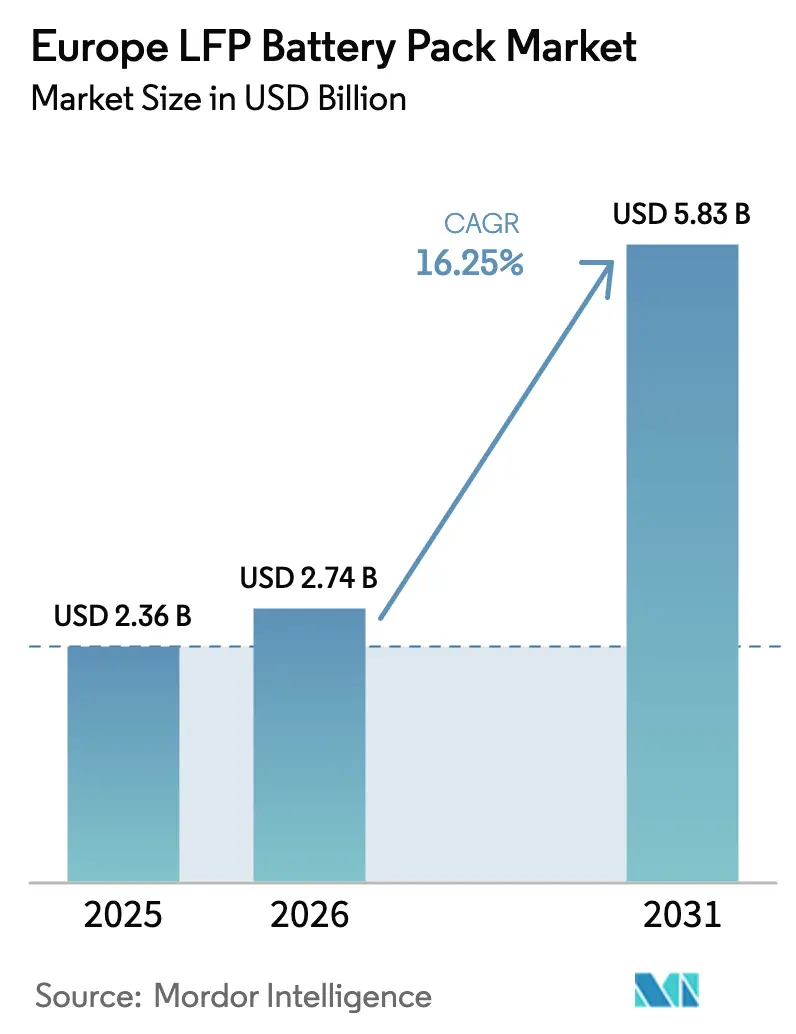

| 基準年の市場規模 (2025) | 2.36 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 5.83 十億米ドル |

| 成長率 (2026 - 2031) | 16.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ LFPバッテリーパック市場分析

ヨーロッパLFPバッテリーパック市場規模は2025年に23億6,000万USDと評価され、2026年の27億4,000万USDから2031年には58億3,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは16.25%です。この拡大は、EU全体の炭素削減規制、より厳格なバッテリーパスポート要件、ならびにニッケルおよびコバルトの価格変動リスクを最小化する化学物質への自動車メーカーのシフトと一致しています。ポーランドおよびハンガリーは、インセンティブによってギガファクトリープロジェクトの初期費用が低減されることから、生産拠点として注目を集めています。また、乗用車および商用車プログラムの増加により、複数年にわたる引き取り契約が締結されています。サプライヤーはLFPカソードの耐火安全性の余裕からも恩恵を受けており、この特性はドイツ、スウェーデン、およびオランダにおける都市バスの入札において決定的な要因となっています。技術面では、セル・ツー・パック(CTP)アーキテクチャの急速な普及、円筒形セルのエネルギー密度の改善、および400~600Vパワートレイン標準化が近期的なコストリーダーシップを強化しています。

主要レポートの要点

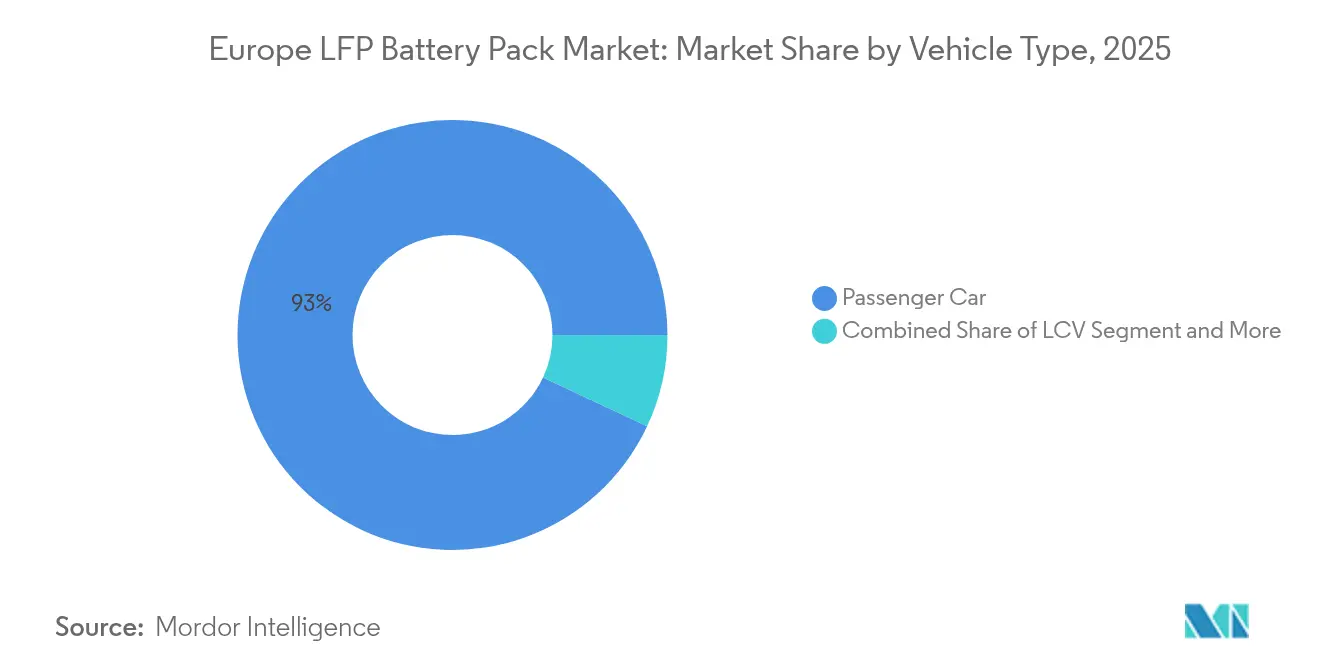

- 車両タイプ別では、乗用車が2025年に93.02%の収益シェアを占めましたが、中型および大型トラックは2031年にかけてCAGR 16.62%で拡大しています。

- 推進タイプ別では、バッテリー電気自動車が86.35%のシェアを占め、プラグインハイブリッドはCAGR 19.88%で急増すると予測されています。

- 容量別では、60~80kWhの区分が2025年のヨーロッパLFPバッテリーパック市場規模の28.74%を占め、150kWh超のパックはCAGR 17.54%で拡大する見込みです。

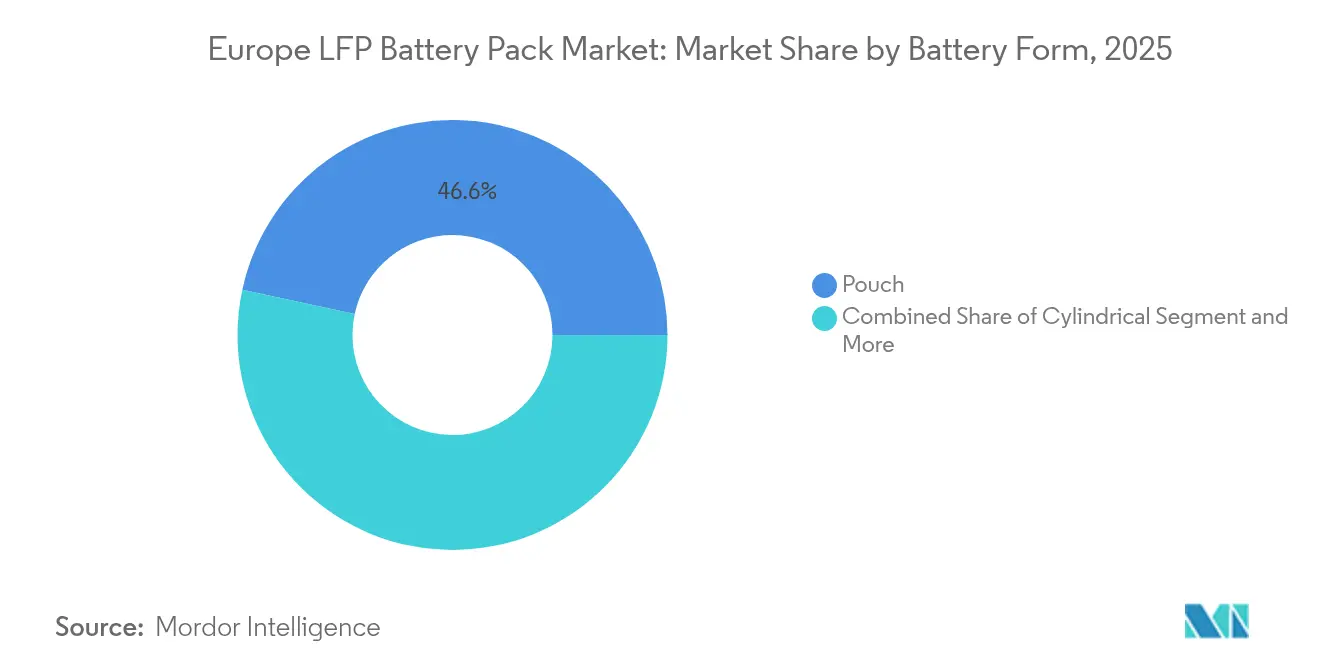

- バッテリーフォーム別では、ポーチ型セルが46.62%のシェアを獲得し、円筒形セルは2031年にかけてCAGR 18.92%を示しています。

- 電圧クラス別では、400~600Vシステムが2025年の設置件数の47.75%を占めましたが、800V超の設計がCAGR 19.57%で成長をリードしています。

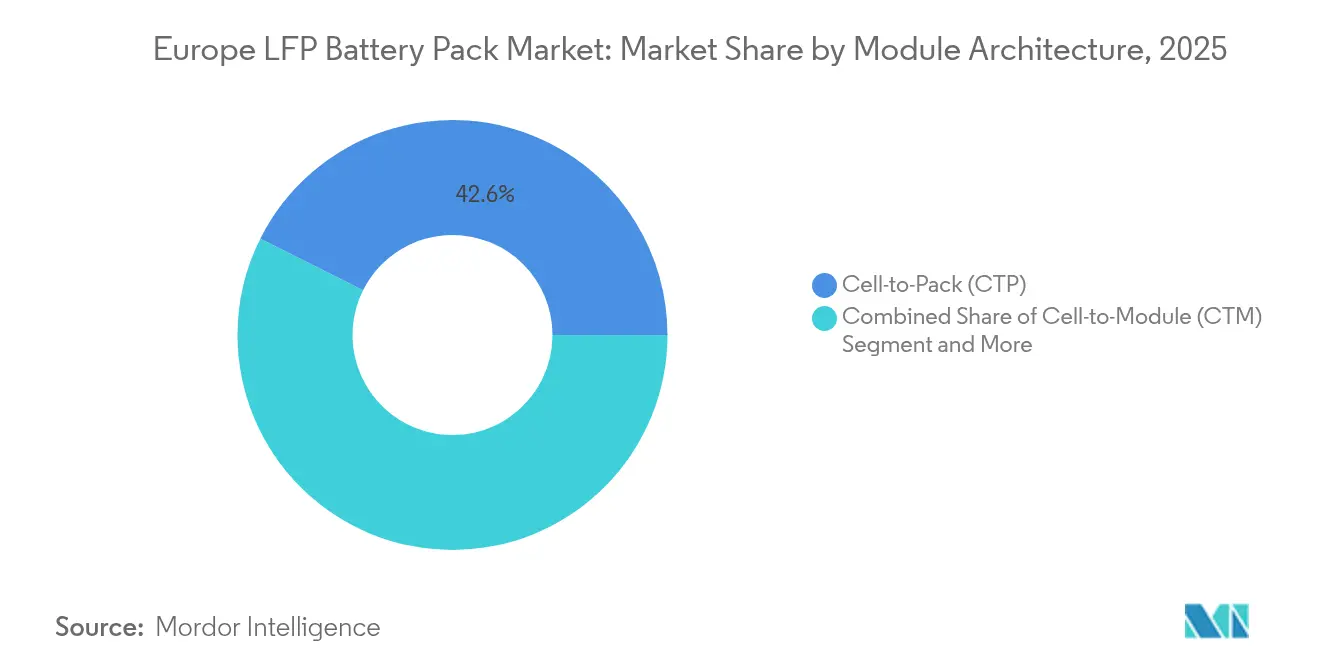

- モジュールアーキテクチャ別では、セル・ツー・パック設計が42.61%のシェアを保持し、CAGR 18.05%で拡大する見込みです。

- コンポーネント別では、カソードが2025年のヨーロッパLFPバッテリーパック市場シェアの49.81%をリードし、セパレーターが2031年にかけてCAGR 17.21%で最速の成長を記録する見込みです。

- 国別では、ポーランドが2025年のヨーロッパLFPバッテリーパック市場シェアの34.74%をリードし、ハンガリーが2031年にかけてCAGR 21.28%で最速の成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパLFPバッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金による電動モビリティ目標 | +3.2% | ドイツ、フランス、オランダ | 中期(2~4年) |

| セル・ツー・パック設計の飛躍的進歩 | +2.8% | ハンガリー、ポーランドのハブ | 短期(2年以内) |

| ニッケル価格変動がLFPを後押し | +2.5% | ドイツのプレミアムOEM | 中期(2~4年) |

| EUバッテリーパスポート義務化 | +2.1% | EU全域 | 短期(2年以内) |

| 耐火安全性が入札を開放 | +1.9% | スカンジナビア、ドイツ | 長期(4年以上) |

| ナトリウムイオンパイロットラインの規模拡大 | +1.7% | フランス、スウェーデン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助金による電動モビリティ目標(EU フィット・フォー・55、REPowerEU)

加盟国は、フィット・フォー・55およびREPowerEUイニシアチブのもと、2030年を目標年度としてバッテリー製造インセンティブを支援するための多大な資金を配分しています[1]「フィット・フォー・55パッケージ」欧州委員会、europa.eu。ドイツは2024年に多大な投資を配分し、ギガファクトリー建設における資本ギャップを縮小しました。典型的な20GWhのLFP工場を建設するには多大な投資が必要であり、インセンティブの積み重ねにより自己資本支出を大幅に削減することができます。投資家はまた、2027年に義務化されるデジタルバッテリーパスポート制度への先行者優位のアクセスを得られます。カーボンフットプリントおよびリサイクルコンテンツ指標への準拠は、EU車隊契約における入札適格性を高めます。

セル・ツー・パック設計によるコスト削減の飛躍的進歩

モジュールを排除することで、パックの材料費が削減され、相互接続損失が最小化され、体積エネルギー密度が向上します。この設計の選択により、LFPは40~80kWhの乗用車パックにおいてNMCと正面から競争することができます。テスラのベルリン・ギガファクトリーは、CTPと構造バッテリー統合を組み合わせることで追加の利益を示していますが、EU型式承認は完全な荷重支持パックの市場投入時期を依然として長引かせています。ヨーロッパのサプライヤーは現在、CTPをデフォルトとして新しいラインを整備しており、従来のモジュール形式は例外的な存在となっています。

ハイニッケルのコスト変動がOEMをLFPへと誘導

2024年、ニッケル価格は大幅な変動を経験し、NMCカソードに対して相当なコストリスクをもたらしました。フォルクスワーゲングループは、今後数年間でLFP調達を増加させることを目標として対応しました。ステランティスはCセグメントプラットフォーム全体でLFP認定を迅速に進め、大幅なコスト削減を挙げています。この戦略は、ニッケル採掘がロシアおよびインドネシアに集中していることを考慮し、地政学的リスクをヘッジするものでもあります。中国の大手セルメーカーはこの転換を活かし、ヨーロッパ向け供給においてBMWおよびメルセデス・ベンツと数十億ドル規模の引き取り契約を締結しています。

EU域内バッテリーパスポート義務化が現地パックに有利

2027年以降、ヨーロッパで販売されるすべてのトラクションパックは、検証可能なCO₂フットプリント、原産地、およびリサイクルコンテンツデータを保持しなければなりません。CATLはハンガリーにフルパック組立施設を設立し、コンプライアンス、IT、および物流への追加投資を割り当てることで対応しました。OEMはすでに2026年モデルイヤーの発売に向けてプレコンプライアンス対応のパックを要求しており、それによって生産量が現地工場に集中し、輸入組立品から離れる傾向にあります。現地化された付加価値を文書化できるサプライヤーは競争力のあるRFQ(見積依頼)において評価上の優位性を得られ、オンショアリングの勢いを強化しています。

制約の影響分析*

| 制約 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガファクトリーによるアウトソーシングの縮小 | –2.8% | ドイツ、フランス、スウェーデン | 中期(2~4年) |

| 800V採用の遅れがLFPを制限 | –2.1% | ドイツ、イギリス | 長期(4年以上) |

| 黒鉛およびリチウムのボトルネック | –1.9% | EU全域 | 短期(2年以内) |

| LFPのリサイクル遅延 | –1.4% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自社OEMギガファクトリーによるアウトソーシングプールの縮小

フォルクスワーゲンのPowerCoプログラムは、ヨーロッパの自動車メーカーによる内製バッテリー工場への多大な投資を主導しており、今十年末までに相当な年間容量の達成を目指しています[2]「セル製造ロードマップ」フォルクスワーゲン PowerCo、powerco.de。メルセデス・ベンツおよびBMWも合弁事業を通じて同様の分離を図っており、独立系セルメーカーから生産量を吸い上げています。分断化は固定費のハードルを引き上げます。なぜなら、各クローズドループ工場は規模の経済以下で稼働するからです。内製生産が増加するにつれ、独立系サプライヤーが対応できる市場規模が縮小し、ヨーロッパLFPバッテリーパック市場の成長余地が抑制されます。小規模生産者は、OEMのギガファクトリーと正面から競争するよりも、バス、定置型蓄電、マイクロモビリティなどのニッチ分野に軸足を移す可能性があります。

プレミアムBEVにおける800V採用の遅れがLFPを制限

ポルシェの800V タイカンは、シリコン-NMCパックにおいて270kWのピーク充電レートを達成しており、LFPは同様の条件下では最大200kW程度にとどまります[3]「800Vプラットフォーム急速充電研究」ポルシェエンジニアリング、porsche.com。IONITYが400kWのキャビネットにアップグレードするにつれ、プレミアムOEMは超急速充電を最低条件とみなしています。そのため、アウディおよびBMWは、LFPのコスト優位性があるにもかかわらず、ハロモデルにはNMCを維持しています。ヨーロッパLFPバッテリーパック産業は、より高電圧に対応したLFPバリアントが成熟するまで、高マージンのプレミアムセグメントを手放す形となっています。サプライヤーはドープ黒鉛またはリン酸リチウムマンガン鉄(LMFP)の調整を追求していますが、商業化のタイムラインは2027年以降に延びています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が支配的な中で商用需要が加速

乗用車は2025年の収益の93.02%を生み出し、ヨーロッパLFPバッテリーパック市場で最大の市場シェアを占めています。このセグメントは、安定したモデルサイクル、複数年にわたる供給契約、および280~300kmの実走行航続距離を提供する60~80kWhパックに対する消費者の受容から恩恵を受けています。テスラのモデル3およびモデルYバリアントは、LFP化学がNMCパックと比較して部品表コストを削減しながら日常使用パターンを満たせることを示しました。ライドヘイリングおよびサブスクリプションサービスのフリートマネージャーも、LFPの6,000サイクル寿命を重視しており、これが良好な残存価値の維持に役立っています。一方、中型および大型トラックは、総所有コストの計算において重量あたりエネルギー密度よりもサイクル寿命が重視されるため、CAGR 16.62%で最速の成長を示しています。ボルボのFHエレクトリックおよびメルセデス・ベンツのeActrosは、300kWh超のLFPパックを搭載し、長距離輸送でのディーゼル動力線との同等性を実現し、回収期間のギャップを縮小しています。

軽商用バンおよび市内バスは、都市配送プラットフォームおよび市営交通機関がNMCからLFPへと移行し、耐火安全余裕を高める中で、安定した上昇余地を提供しています。ハンブルクの2024年入札では、LFPバッテリーが独占的に要求され、電動バスセグメントの受注急増を引き起こしました。これらのトレンドを合わせると、ヨーロッパLFPバッテリーパック市場は乗用車を超えて、耐久性と簡素な熱管理を必要とする商用デューティサイクルへと数量軌道を広げています。

推進タイプ別:プラグインハイブリッドが最強の成長を記録

バッテリー電気自動車は2025年の需要の86.35%を占め、EUの車隊CO₂義務規制およびパック価格の低下に支えられています。BEVの総販売台数は、60~80kWhのLFPパックに最適化された400~600Vプラットフォームを採用したエントリーレベルのハッチバックおよびCセグメントのクロスオーバーとともに拡大しています。しかし、プラグインハイブリッドは最高CAGR 19.88%を記録しています。自動車メーカーがLFPの熱的堅牢性を活かして、高価な冷却ループなしにコンパクトな25~30kWhパックを提供しているためです。BMWのX5 xDrive45eおよびメルセデス・ベンツのGLE 350deは、LFPセルへの移行によりユニットあたり大幅なコスト削減を実現しており、これがパワートレイン電子部品の上昇コストを相殺するマージン向上につながっています。

政策設計もPHEVの勢いを後押ししています。フランスのボーナス・マリュス制度およびドイツの社用車税優遇は、少なくとも80kmの電気航続距離を持つ車両に報奨を与えており、これはLFPが適度なパックサイズで容易に達成できる目標です。この構成は農村部の充電インフラのギャップを補完し、購入者に燃焼機関のバックアップを提供しながら、低い社用車税区分の適用を受けることができます。その結果、PHEVに関連するヨーロッパLFPバッテリーパック市場規模は2026年から2031年にかけて拡大し、BEVとの容量ギャップを徐々に縮小すると予測されています。

容量別:大容量パックがイノベーションカーブをリード

60~80kWhの区分は2025年のヨーロッパLFPバッテリーパック市場規模の28.74%を占め、主流のCセグメント車両の要件を反映しています。自動車メーカーはこれらのパックをモジュール式スケートボード設計に組み込み、セルおよびエンクロージャー・ツーリングの両方でスケールメリットを確保しています。しかし、150kWh超のパックはCAGR 17.54%を記録しており、牽引能力や長距離デューティサイクルを必要とする大型トラックおよびプレミアムSUVの電動化によって牽引されています。メルセデス・ベンツのeTruckプロトタイプは300kWhのLFPパックを搭載し、長期にわたる運用期間でディーゼルの運用コストを削減しています。この急増により、サプライヤーは熱界面材料および数百kWの連続出力に対応できる高電圧バスバーのアップグレードを余儀なくされています。

40kWh未満の容量は、都市配送マイクロバンおよび一部の電動四輪車(e-クアドリサイクル)をカバーするニッチな領域にとどまっています。この区分におけるサイクル寿命の経済性はLFPにとってさらに有利ですが、限られたエネルギー容量のため絶対的な材料需要は低水準にあります。全体として、容量の階層化は、ヨーロッパLFPバッテリーパック市場がコンパクトな市内走行車から長距離クラス8トラックまで、化学物質の大幅な変更なし、つまりパッケージングと冷却の調整のみで対応できることを示しています。

バッテリーフォーム別:円筒形セルがポーチ型のリーダーシップに迫る

ポーチ型セルは、LG Energy Solution、およびノースボルトによる既存ラインへの投資を背景に、2025年に46.62%のシェアを維持しました。このフォームの柔軟なフットプリントは多様なフロアプラン形状に対応できるため、マルチプラットフォームOEMプログラムに有利です。円筒形設計は、テスラの構造バッテリーの取り組みが4680フォームファクターのLFPセル(255Wh/kgを達成)を実証した後、CAGR 18.92%で成長しています。自動化された巻取りおよびタブレスアーキテクチャがスループットの向上をもたらし、変換コストを削減することで、円筒形は将来の高量産BEVにおける低コストの先駆者となっています。

角型セルは商用車において安定した需要を維持しており、そこでは剛性のあるケーシングが構造部材および荷重支持コンポーネントの両方として機能しています。ヨーロッパのパイロット工場にはすでに自動分解ラインが存在するため、リサイクルの観点からは円筒形ユニットの方がわずかに有利であり、これはバッテリーパスポートの展開とも整合しています。全体として、フォームの収束によりヨーロッパLFPバッテリーパック市場は今後数年でパックレベルで80USD/kWh未満を目指す製造テンプレートへと向かっています。

電圧クラス別:800Vへの移行が加速

400~600Vのシステムは2025年の設置件数の47.75%を占めており、大半のCセグメントBEVおよび軽バンがこれらの電圧範囲で快適に動作しています。しかし、800V超のアーキテクチャはポルシェのタイカンのベンチマークが充電時間への期待を再定義する中、CAGR 19.57%で先頭を走っています。OEMはIONITYのアップグレード計画を通じて展開される350kWの公共充電器に注目しており、大容量バッテリーのセダンの充電時間を数分に短縮する道筋を描いています。

LFPのフラットな放電曲線は高電流フェーズ中の熱スパイクの抑制に役立ちますが、定格電圧が低いためパックの直列接続数が増加し、コストがわずかに上昇します。サプライヤーは高いパック電圧での過充電リスクを最小化するために、セルバランシング精度をサポートする高性能バッテリー管理ICで対応しています。800Vプラットフォームに占めるヨーロッパLFPバッテリーパック市場シェアは、ドープ黒鉛アノードが350kW充電プロトコルを50℃のコア温度を超えずに満たすのに十分な程度まで電圧制限を引き上げた段階で増加する見込みです。

モジュールアーキテクチャ別:セル・ツー・パックが新たなデフォルトに

セル・ツー・パック設計は2025年の出荷量の42.61%を占め、CAGR 18.05%で成長すると予測されています。モジュールハウジングを排除することで、典型的な75kWhパックで最大20kgの構造コンテンツが削減され、使用可能エネルギーを高める容積が確保されます。ノースボルトおよびACCは、ハンガリーおよびフランスのギガファクトリーをCTPツーリングを前提に設計しており、これによりレトロフィットと比較して学習曲線を加速しています。

モジュール・ツー・パックは、ダウンタイムを制限するためにホットスワップ機能が必要な郵便バンやライドシェアセダンなどのサービスクリティカルなフリートにおいて引き続き役割を担っています。しかし、主流の乗用車プログラムからのコスト圧力がOEMをCTPをベースラインアーキテクチャへと向かわせています。EUの使用済み製品指令の進行状況によっては、リサイクル業者がパックレベルの粉砕よりもモジュールレベルの分解の方が経済的であると判断した場合、バランスが再び変化する可能性があります。現時点では、CTPがヨーロッパLFPバッテリーパック市場における次の効率向上を支えています。

コンポーネント別:カソードが最大の価値を確保

カソード材料は2025年の部品表価値の49.81%を占め、性能とコストに対するその重大な影響力を示しています。ヨーロッパの生産者は、内部抵抗を削減し電力密度を向上させるためにナノコーティングおよび粒径調整に注力しています。セパレーター技術はCAGR 17.21%で続いており、急速充電デューティサイクルに必要な熱安定性エンベロープを拡張するセラミックコーティングフィルムが採用されています。

グラファイトアノードは、長距離物流フリートのペイロード同等性を追求するためにサイクル寿命を損なうことなく大幅なエネルギー密度向上を目標としたシリコンドーピング試験が行われています。電解液ブレンドは、供給リスクの軽減を目的として現地調達の溶媒へのシフトが進んでいます。コンポーネントのセグメント化は、ティア2サプライヤーが機能コーティングおよび特殊塩の生産規模を拡大するにつれて、ヨーロッパLFPバッテリーパック産業における新たな収益源を示しています。

地理分析

ポーランドは2025年のヨーロッパLFPバッテリーパック市場シェアの34.74%で地域をリードしています。同国のヴロツワフを拠点とするLG Energy Solutionの工場や、CATLが2028年までに100GWhの第2サイトを計画しています。土地、税金、および研修をカバーする多大なインセンティブパッケージにより、ギガワット時(GWh)あたりの実効資本支出が削減され、ポーランドはグリーンフィールド建設のコストリーダーとなっています。スタンピング製エンクロージャー、ハーネス、およびパワーエレクトロニクス周辺のサプライチェーンの深さが、現地での価値創造をさらに固定化しています。

ハンガリーはCATLのデブレツェンメガプロジェクトが2027年までに100GWhの生産を確定させた後、2031年にかけてCAGR 21.28%で最速の成長を記録しています。メルセデス・ベンツ、BMW、およびアウディの最終組立サイトは相互に250km以内に位置しており、物流のリードタイムを短縮しています。同国のフラットな法人税率とEU構造基金の共同融資が組み合わさり、資本リターンを増幅させています。Samsung SDIおよびSK Onの拡張がセパレーターフィルムおよび電解液のベンダーベースを集積するクラスター効果を完成させています。

ドイツは労働コストが高いにもかかわらず、高度なバッテリー管理統合を必要とするプレミアムセグメントプログラムを擁しているため、依然として重要な地位を占めています。ノースボルトのシュレスヴィヒ=ホルシュタイン工場は2029年までに60GWhを目指しており、バッテリーパスポートに組み込まれたCO₂フットプリント上限を満たすために豊富な風力発電を活用しています。フランス、イタリア、およびスウェーデンは特化したニッチ生産(都市モビリティパック、船舶推進モジュール、グリッド蓄電ラック)に貢献しており、イギリスはブレグジット後の規制上の不確実性の中で遅れをとっています。全体として、これらのダイナミクスにより、ヨーロッパLFPバッテリーパック市場は複数の法域にわたる生産冗長性を維持し、政治的リスクへのエクスポージャーを緩衝しています。

競争環境

ヨーロッパLFPバッテリーパック市場は中程度の集中度を示しています。CATLおよびBYDは、EU税関ゾーン内にセルおよびパック組立を共同設置することでリーダーボードの上位に位置し、潜在的なアンチダンピング関税に対するヘッジとしています。LG Energy SolutionおよびSamsung SDIは、既存のOEM契約に加え、ポーチラインのエネルギー密度を向上させる耐熱セパレーターおよび高精度積層などの漸進的改善によってシェアを守っています。ノースボルトおよびACCは垂直統合を追求し、プレミアムドイツブランドへの差別化要素として再生可能エネルギーフットプリントとクローズドループリサイクルを掲げています。

技術競争のテーマは、製造規模、現地化されたサプライチェーン、そしてコンプライアンスITに集中しており、化学物質の全面的な突破口には焦点が当たっていません。CATLの麒麟(チリン)円筒形セルは70USD/kWh未満のパックへの道筋を示し、LG Energy Solutionはカレンダリングにおけるエネルギー消費削減を可能にするドライ電極コーティングのパイロットを進めています。BYDは自社の路線バス部門を活用して、安全性を理由にLFPを指定する市営入札を獲得し、乗用車サイクルとは独立した内製需要基盤を持っています。

戦略的アライアンスが強化されています。ステランティスはCATLと41億ユーロ(約47億USD)の50-50合弁事業を締結し、2026年後半の生産開始を目標にスペインのサラゴサに50GWhのLFPバッテリー工場を設立し、中価格帯の乗用車供給を確保しています[4]「合弁会社プレスリリース2024年」ステランティス、stellantis.com。テスラのベルリン・ギガファクトリーは主にネバダ州の自社生産から円筒形LFPセルを調達しつつ、フィンランドのハルヤヴァルタにあるBASFの精製所からサードパーティのカソードパウダーを調達しています。予測される結果は、3~4社のフルラインサプライヤーへの集約と、船舶、グリッド、およびオフハイウェイセグメントのニッチスペシャリストの環が維持されることであり、バランスの取れた競争的なヨーロッパLFPバッテリーパック市場が維持されます。

ヨーロッパLFPバッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業の動向

- 2025年9月:CATLは、ヨーロッパ向けEVを対象に、熱暴走時に炎と煙を発しないと主張するLFPセル「神行(シェンシン)プロ」を発表しました。

- 2024年12月:ステランティスとCATLは、スペインのサラゴサに50GWh LFPバッテリー工場を建設するために最大41億ユーロ(約47億USD)を投資することに合意し、生産開始は2026年末を予定しています。

ヨーロッパLFPバッテリーパック市場レポートの範囲

バス、LCV、M&HDT、乗用車は車体タイプ別のセグメントとして含まれています。BEV、PHEVは推進タイプ別のセグメントとして含まれています。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満は容量別のセグメントとして含まれています。円筒形、ポーチ型、角型はバッテリーフォーム別のセグメントとして含まれています。レーザー、ワイヤーは方式別のセグメントとして含まれています。アノード、カソード、電解液、セパレーターはコンポーネント別のセグメントとして含まれています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは素材タイプ別のセグメントとして含まれています。フランス、ドイツ、ハンガリー、イタリア、ポーランド、スウェーデン、イギリス、その他ヨーロッパは国別のセグメントとして含まれています。| 乗用車 |

| LCV |

| M&HDT |

| バス |

| BEV |

| PHEV |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ型 |

| 角型 |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・ツー・モジュール(CTM) |

| セル・ツー・パック(CTP) |

| モジュール・ツー・パック(MTP) |

| アノード |

| カソード |

| 電解液 |

| セパレーター |

| フランス |

| ドイツ |

| ハンガリー |

| イタリア |

| ポーランド |

| スウェーデン |

| イギリス |

| その他ヨーロッパ |

| 車両タイプ別 | 乗用車 |

| LCV | |

| M&HDT | |

| バス | |

| 推進タイプ別 | BEV |

| PHEV | |

| 容量別 | 15kWh未満 |

| 15~40kWh | |

| 40~60kWh | |

| 60~80kWh | |

| 80~100kWh | |

| 100~150kWh | |

| 150kWh超 | |

| バッテリーフォーム別 | 円筒形 |

| ポーチ型 | |

| 角型 | |

| 電圧クラス別 | 400V未満(48~350V) |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・ツー・モジュール(CTM) |

| セル・ツー・パック(CTP) | |

| モジュール・ツー・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解液 | |

| セパレーター | |

| 国別 | フランス |

| ドイツ | |

| ハンガリー | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| イギリス | |

| その他ヨーロッパ |

市場の定義

- バッテリー化学 - LFPバッテリータイプは、バッテリー化学の範囲内で考慮されています。

- バッテリーフォーム - このセグメントで提供されるバッテリーフォームの種類には、円筒形、ポーチ型、角型が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、LCV(軽商用車)、M&HDT(中型・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれるさまざまなバッテリー容量の種類は、15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントで対象となるさまざまなコンポーネントには、アノード、カソード、電解液、セパレーターが含まれます。

- 素材タイプ - このセグメントで対象となるさまざまな素材には、コバルト、リチウム、マンガン、天然黒鉛、その他の素材が含まれます。

- 方式 - このセグメントで対象となる方式の種類には、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次4

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、およびさまざまなEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックが含まれます。この用語には、オールエレクトリック車両またはバッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電することができる電気自動車であり、一般的にすべての電気自動車(BEV)およびプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービス提供業者からレンタルしたり、残量がなくなったときに別のバッテリーと交換したりするビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常はリチウムイオンセルです。 |

| モジュール | 複数のセルをまとめたEVバッテリーパックのサブセクション。製造および保守を容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システム。バッテリーを安全動作領域外での使用から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが一定の体積に蓄えることができるエネルギー量の指標。通常はワット時/リットル(Wh/L)で表されます。 |

| 電力密度 | バッテリーがエネルギーを供給できる速度。多くの場合、ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の特定の割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの現在の充電レベルをその容量と比較してパーセンテージで表した測定値。 |

| 健全性状態(SOH) | 新品時の性能と比較したバッテリーの現在の性能を反映する、バッテリーの全体的な状態の指標。 |

| 熱管理システム | 冷却または加熱方法を使用して、EVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 通常、特殊な充電設備を必要とする、標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法。 |

| 回生制動 | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数および要因を入手可能な過去の市場データに照らして検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年における市場規模の推定値は、収益および数量の両面で提供されます。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を掛けることで算出されます。バッテリーパック価格の推定および予測は、インフレ率、市場需要のシフト、製造コスト、技術開発、消費者の好みなど、平均販売価格(ASP)に影響を与えるさまざまな要素を考慮し、過去のデータと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、さまざまな役職および職務にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム