シンガポールグローバルケイパビリティセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

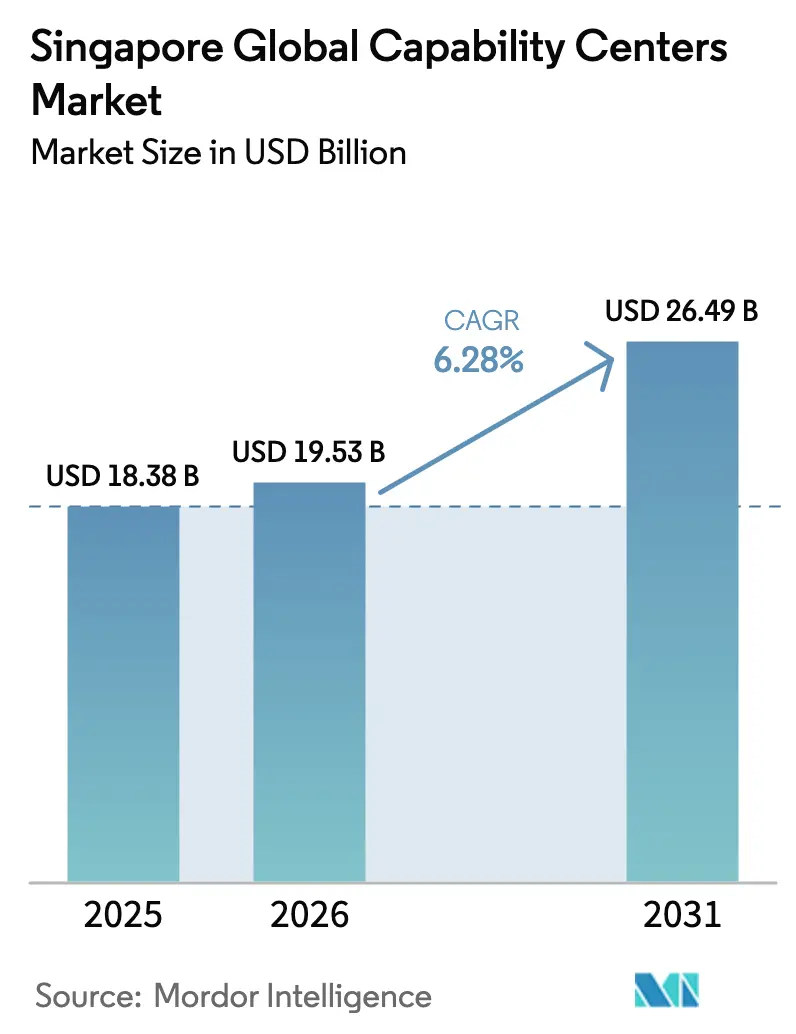

| 基準年の市場規模 (2025) | 18.38 十億米ドル |

| 市場規模 (2026) | 19.53 十億米ドル |

| 市場規模 (2031) | 26.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールグローバルケイパビリティセンター市場分析

シンガポールグローバルケイパビリティセンター市場規模は2026年に197億5,300万米ドルと推定され、2025年の183億8,000万米ドルから成長し、2031年には264億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.28%で拡大します。この成長は、多国籍企業がアジア太平洋地域の業務をリアルタイムで管理できる地域統括センター、高度なアナリティクスハブ、デジタルイノベーションラボとしてのシンガポールの戦略的拠点としての役割に基づいています。強固な政府インセンティブ、世界水準のデジタルインフラ、強力な知的財産フレームワークが、近隣ASEAN都市からのコスト競争が激化する中でも、シンガポールグローバルケイパビリティセンター市場を上昇軌道に乗せ続けています。人工知能エンジニアリング、量子コンピューティング、サステナビリティアナリティクスなどの高付加価値機能が、上昇する人件費や不動産コストを相殺するプレミアムエンゲージメントフィーを生み出しています。また、本市場はシンガポールの広範な貿易協定ネットワークと中立的な地政学的立場からも恩恵を受けており、これらが複数の法域にわたるシームレスな国境を越えたデータフローとコンプライアンスを促進しています。

主要レポートのポイント

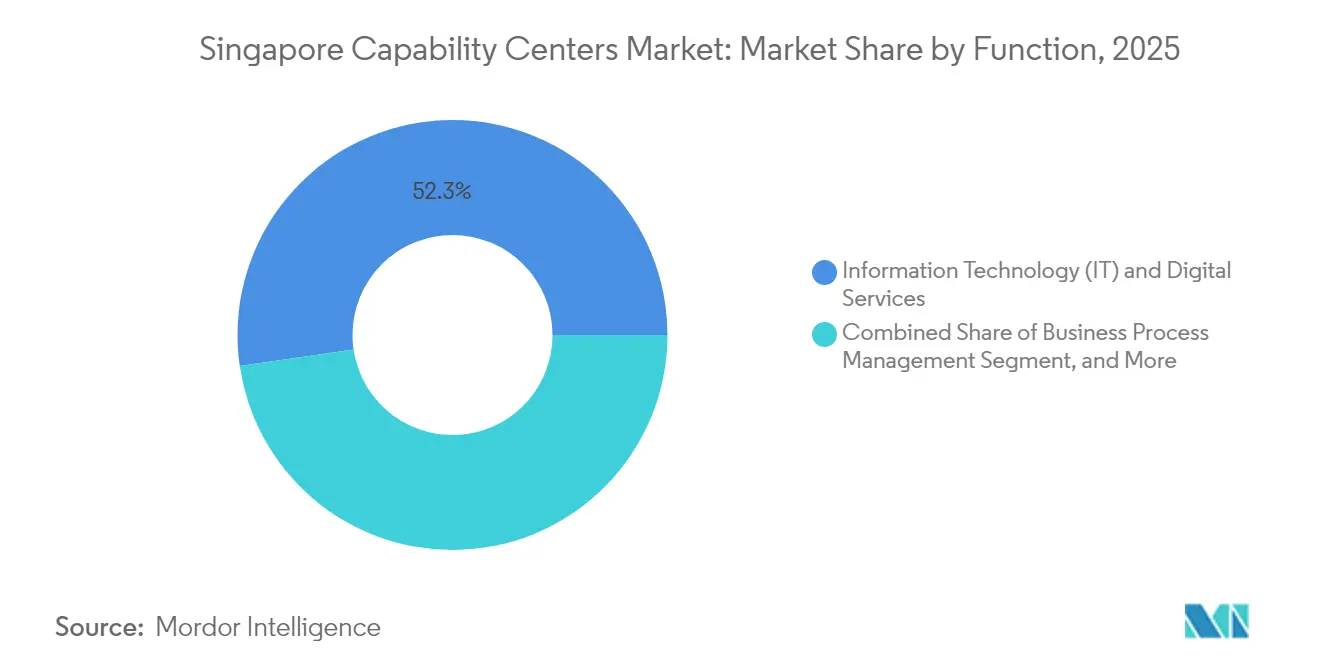

- 機能別では、情報技術およびデジタルサービスがシンガポールグローバルケイパビリティセンター市場をリードし、2025年に52.31%のシェアを占めました。ナレッジプロセスアウトソーシングは2031年にかけて年平均成長率6.61%で最も速い成長を記録する見込みです。

- エンゲージメントモデル別では、キャプティブ運営が2025年のシンガポールグローバルケイパビリティセンター市場規模の59.12%を維持し、ハイブリッドビルド・オペレート・トランスファー構造が予測期間中に最も強い年平均成長率7.18%を記録する見込みです。

- 組織規模別では、大企業が2025年のシンガポールグローバルケイパビリティセンター市場の87.95%を支配し、中小企業は年平均成長率6.48%で最も速い成長が見込まれています。

- 業種別では、銀行・金融サービス・保険が2025年に38.55%という圧倒的な収益シェアを保持し、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率6.52%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールグローバルケイパビリティセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 西側市場における技術人材の不足がシンガポールへのニアショアリングを促進 | +1.8% | グローバル、 主に北米およびヨーロッパ | 中期 (2〜4年) |

| 強固なデジタルインフラと5Gの展開 | +1.2% | 国内、 地域への波及効果あり | 短期 (2年以内) |

| 高度なアナリティクスおよびAIセンターに対する強力な政府助成金 | +1.5% | 国内 | 中期 (2〜4年) |

| 多国籍キャプティブを安心させる有利な知的財産保護法 | +0.9% | グローバル、 特にテクノロジーおよび製薬セクター | 長期 (4年以上) |

| サステナビリティ連動型グローバルケイパビリティセンターチャーターの台頭 | +0.7% | グローバル | 長期 (4年以上) |

| シンガポールのディープテクスタートアップサンドボックスとの統合 | +0.6% | 国内 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

西側市場における技術人材の不足がシンガポールへのニアショアリングを促進

北米およびヨーロッパにおける深刻な開発者およびデータサイエンス人材不足により、企業は毎年15,000人のSTEM卒業生が労働市場に参入するシンガポールに地域ハブを設立するようになっています。Amazonの90億米ドルにわたる複数年にわたる拡張は、クラウドエンジニアリング、量子コンピューティング、サイバーセキュリティの役割をシンガポールに集中させる広範な動きを支えています。エンプロイメントパスの枠組みは高付加価値採用に対して十分な柔軟性を維持しており、企業は現地の人員割当を超えることなく高度なスキルギャップを埋めることができます。シンガポールの英語環境、西洋のビジネス慣行との文化的親和性、アジア市場全体にわたる時間帯のカバレッジが、同国の魅力を強固なものにしています。その結果、シンガポールグローバルケイパビリティセンター市場は、従来シリコンバレーやロンドンに置かれていた機能を取り込み、継続性を守りながらイノベーションを加速させています。[1]Channel NewsAsia、「アマゾン ウェブ サービスが2028年までにシンガポールに90億米ドルを投資」、channelnewsasia.com

強固なデジタルインフラと5Gの展開

シンガポールは87のデータセンターを擁し、東南アジア全体の容量の60%以上を占めており、AI推論、高頻度取引、インダストリー4.0アナリティクスに必要な低遅延バックボーンを提供しています。政府のグリーンデータセンターロードマップは、さらに300MWの持続可能な容量を追加することを目指しており、新たなグローバルケイパビリティセンターテナントのエネルギー耐性を高めます。完全な5Gカバレッジはエッジコンピューティングとモノのインターネットエコシステムをサポートし、ケイパビリティセンターが単一のコントロールタワーから地域の製造工場、物流回廊、スマートシティパイロットを統括することを可能にします。このインフラの充実はプレミアムなコロケーション料金を固定しますが、ミッションクリティカルなワークロードがネットワークの不安定さに耐えられないため、マレーシアやベトナムに対するシンガポールのコスト差を正当化します。その結果、シンガポールグローバルケイパビリティセンター市場は、銀行、航空宇宙、医療機器の多国籍企業から遅延に敏感なマンデートを確保し続けています。[2]シンガポール経済開発庁、「シンガポールの消費者ビジネス:アジア市場へのゲートウェイ」、edb.gov.sg

高度なアナリティクスおよびAIセンターに対する強力な政府助成金

経済開発庁の研究・イノベーション・エンタープライズスキームは適格な研究開発支出の最大70%を払い戻し、インフォコム・メディア開発庁はAIツーリング、モデルトレーニング、パイロット展開の費用を補助します。Googleの50億米ドルの地域キャンパスは、助成金がシンガポールの財政的健全性を損なうことなく低コストハブとのコスト差を縮小できることを示す好例です。インセンティブはシンガポール国立大学やA*STARとのパートナーシップを通じた人材育成にも及び、データサイエンティストや量子エンジニアのための好循環パイプラインを生み出しています。これらのプログラムにより、シンガポールグローバルケイパビリティセンター市場は次世代アルゴリズム開発、高性能コンピューティング、プライバシー強化技術においてリーダーシップを維持しています。

多国籍キャプティブを安心させる有利な知的財産保護法

シンガポールの知的財産戦略2030とAPECクロスボーダープライバシールール制度との整合性により、多国籍キャプティブは独自アルゴリズム、企業秘密、臨床データを集中管理する際に比類のない確実性を得ています。知的財産庁は平均8ヶ月で特許を発行しており、これは世界で最も速い期間の一つであり、専門の知的財産裁判所が紛争解決を迅速化しています。アストラゼネカやアッヴィなどの製薬大手は、数億ドル規模のバイオロジクス投資の決定的要因として強固な法的保護を挙げています。この規制の信頼性は、研究開発および高マージンのイノベーションチャーターを固定することで、シンガポールグローバルケイパビリティセンター市場の長期的な軌道を強化しています。

制約要因の影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中心業務地区における不動産および人件費の高騰 | −1.4% | 国内、 中央ビジネス地区で最も高い | 短期 (2年以内) |

| より低いコストベースを提供する第2層ASEAN都市からの競争激化 | −1.1% | 地域ASEAN、 特にマレーシア、タイ、ベトナム | 中期 (2〜4年) |

| ニッチなエンジニアリング・研究開発スキルに対する国内人材パイプラインの限界 | −0.8% | 国内 | 長期 (4年以上) |

| パンデミック後の厳格なエンプロイメントパス規制 | −0.6% | 国内 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

中心業務地区における不動産および人件費の高騰

中央ビジネス地区のグレードAオフィス賃料は2024年にクアラルンプールやバンコクより40%高く、都心の住所を必要としない機能のマージンを圧迫しています。シニアクラウドエンジニアの給与は地域平均より25〜35%高く、コスト上昇の逆風を増幅させています。多国籍企業は、OCBCが2027年完成予定の43万平方フィートのハブに5億シンガポールドル(3億8,500万米ドル)を投資しているプンゴルデジタルディストリクトなどの郊外キャンパスにバックオフィスアナリティクスチームを移転することで対応しています。企業はまた、ハイブリッドシーティング、ホットデスクポリシー、ジョホールバルのニアショアポッドを活用して占有コストを管理しています。賃料が高止まりした場合、一部の低複雑性ワークロードは第2層ASEAN拠点を優先してシンガポールグローバルケイパビリティセンター市場から離脱する可能性があります。[3]ストレーツ・タイムズ、「OCBCが新たなプンゴルデジタルディストリクトハブを開発、最大4,000人のスタッフを配置予定」、straitstimes.com

より低いコストベースを提供する第2層ASEAN都市からの競争激化

マレーシアのデジタル投資パッケージ、タイの東部経済回廊インセンティブ、ベトナムの税制優遇制度は、シンガポールと比較して30〜40%のコスト削減でグローバルケイパビリティセンターのマンデートを誘致しています。フィリピン経済区庁のデータによると、20億米ドルのシンガポール資本がすでにフィリピンの工業団地で稼働しており、反磁力効果を反映しています。競争優位性を維持するため、シンガポールは賃金裁定に依存しない量子暗号パイロット、ESGアドバイザリーハブ、ライフサイエンス橋渡し研究などの高付加価値チャーターに注力しています。この再ポジショニングはシンガポールグローバルケイパビリティセンター市場のプレミアム層を守るのに役立ちますが、コモディティ化されたバックオフィス業務は依然として移転リスクにさらされています。[4]フィリピン通信社、「フィリピン経済区庁が経済特区へのシンガポール投資拡大を目指す」、pna.gov.ph

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:ITサービスの優位性がナレッジプロセスアウトソーシングの台頭に直面

情報技術およびデジタルサービスは2025年のシンガポールグローバルケイパビリティセンター市場の52.31%を占め、クラウドコンピューティングおよびサイバーセキュリティの拠点としての同国の地位を裏付けています。このセグメントはアプリケーションモダナイゼーション、AIモデルエンジニアリング、サービスとしてのプラットフォーム管理を組み合わせ、グローバル企業がアジア太平洋地域のワークロードをスピードとコンプライアンスを持って運営することを可能にしています。予測期間にわたり、ゼロトラストアーキテクチャと量子安全暗号化への需要が、自動化によるチケット処理人員の削減が進む中でも支出水準を固定すると予想されます。ナレッジプロセスアウトソーシングは規模は小さいものの、投資銀行、製薬大手、消費財大手がパンデミック期の分散化後に研究アナリティクスを再集中させるにつれ、年平均成長率6.61%で加速しています。博士号を持つエコノミストやドメインサイエンティストが配置されることが多いこれらの専門セルは、シンガポールのプレミアムコスト構造に耐えられる請求レートを提供しています。

エンジニアリングおよびエンジニアリング・研究開発サブセグメントの拡大は、シンガポールを先進製造業の主要ノードにしようとする政府の取り組みを反映しています。SiemensのEUR2億(USD2億5,200万)の工場はデジタルツインと積層造形を活用してプロトタイピングサイクルを短縮しています。ビジネスプロセスマネジメントは成熟しているものの安定しており、自動化とローコードワークベンチがチームを判断集約型の例外処理に集中させ、定型的な請求処理がマニラやホーチミン市などの拠点に移行する中でも関連性を維持しています。その結果、シンガポールグローバルケイパビリティセンター市場は、スケール効率コアと島の人材・インフラ優位性で繁栄する高マージン分析サテライトを組み合わせることでバランスを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンゲージメントモデル別:キャプティブ運営がハイブリッドイノベーションをリード

キャプティブセンターは2025年のシンガポールグローバルケイパビリティセンター市場規模の59.12%を占め、多国籍企業が完全子会社内でアルゴリズム、データレイク、ブランドエクイティを守ろうとする意向を反映しています。これらのセンターは通常、容易にアウトソーシングできない経営意思決定室、戦略デザインスタジオ、セキュリティオペレーションセンターを擁しています。しかし最も速い成長はハイブリッドビルド・オペレート・トランスファーの取り決めから生まれており、年率7.18%で拡大しています。この構造では、ローカルパートナーがインフラを立ち上げ、規制上の許可を取得し、ケイパビリティが安定した後に段階的にクライアントにガバナンスを引き渡す前に人材を採用します。このモデルにより、アジア太平洋地域の需要をテストする企業が固定費リスクを軽減しながら資本軽量での参入が可能になります。

従来のビルド・オペレート・トランスファー契約は、現地コンプライアンス専門知識の深さが重要なライフサイエンスおよび規制された銀行業務の領域で引き続き関連性を持っています。Citigroupの2024年の再編は、企業が運営の継続性を失うことなく第三者処理から自社の高マージンウェルスマネジメントデスクへとピボットできることを示しています。要約すると、エンゲージメントモデルの多様性により、シンガポールグローバルケイパビリティセンター市場は多様なリスク選好度と成熟度曲線に対応しながら、価値創造の核心にシンガポールの法的枠組みを置き続けています。

組織規模別:大企業の優位性が中小企業のイノベーションに挑戦される

大企業は2025年の収益の87.95%を支配し、複雑な地域統括を必要とする銀行大手、クラウドハイパースケーラー、製薬上位10社によって牽引されています。そのスケールはネットワーク転送、コロケーション、電力のボリュームディスカウントを実現し、構造的な優位性を維持しています。しかし、中小企業はクラウドサブスクリプション、従量課金制AIサービス、モジュール型サービスとしての規制プラットフォームに支えられ、年率6.48%で成長すると予測されています。中小企業の採用は、サイバーセキュリティのアップグレードと国境を越えた電子請求書コネクターを補助するSMEゴーデジタルイニシアティブによってさらに促進されています。

ローンチパッドやプンゴルデジタルディストリクトなどの共有イノベーションキャンパスは、スタートアップに対してティアIIIデータセンターの隣接性、テストベッドサンドボックス、大学との連携という恩恵を、通常これらの取り組みに伴う多額の設備投資なしに提供しています。この環境により、ニッチなフィンテックや医療機器企業がアンカーテナントと共同立地し、パートナーシップサイクルを短縮することが可能になります。大企業が絶対的な支出を支配し続ける一方で、急成長する中小企業層はシンガポールグローバルケイパビリティセンター市場に機動性と革新的なアイデアをもたらし、既存企業に更新サイクルの加速を迫っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:BFSIのリーダーシップがヘルスケアイノベーションと交差

銀行・金融サービス・保険は2025年のシンガポールグローバルケイパビリティセンター市場の38.55%を占め、グローバル銀行および決済ネットワークの地域本部によって牽引されています。これらのセンターはウェルスアナリティクス、マネーロンダリング対策オーケストレーション、シンガポール金融管理局との緊密な規制調整を必要とするリアルタイム決済エンジンを包含しています。金融機関は量子リスク評価試験の早期採用者であり、OCBCが2026年までに量子熟練人材プールを4倍にするという動きにも反映されています。

ヘルスケアおよびライフサイエンスはPfizer Inc.の10億米ドルの無菌注射剤工場とAbbVieの2億2,300万米ドルのバイオロジクス拡張に支えられ、最も速い年平均成長率6.52%を記録しています。製薬グローバルケイパビリティセンターは臨床試験データアナリティクスと先進製造実行システムを統合し、シンガポールの厳格かつ予測可能な規制枠組みを活用してASEAN全域での製品登録を迅速化しています。テレコムおよびITは5G高密度化と低軌道衛星ゲートウェイに支えられた安定した成長セクターとして共存しています。製造、自動車、産業用途はシンガポールのインダストリー4.0テストベッドを活用し、より広範なASEAN展開前にロボティクスとデジタルツインのコンセプトを検証しています。垂直多様化が深まるにつれ、シンガポールグローバルケイパビリティセンター市場はマルチ産業イノベーションの坩堝としてのイメージを強化しています。

地理的分析

シンガポールグローバルケイパビリティセンター市場規模は2026年までに197億5,300万米ドルに達すると予想され、アジア太平洋地域においてケイパビリティセンター支出の単一国集中度が最も高い国となっています。東京とムンバイの中間に位置するシンガポールは、企業が複数の時間帯にわたるサポートデスクとリアルタイムアナリティクスを複数の地域オフィスを開設することなく管理することを可能にしています。チャンギ空港を通じた航空貨物リンクはプロトタイプや部品の迅速な配送を可能にし、グローバルケイパビリティセンター市場における製薬および先進製造企業にとって不可欠です。87のデータセンターの密集したクラスターがデジタルバックボーンを形成し、遅延に敏感な金融取引とテレメディシンのワークロードが規制上の閾値内に収まることを保証しています。空港、海港、光ファイバーネットワークの緊密な統合が、シンガポールをグローバル業務の耐障害性の高い統括ノードとして位置づけています。

政策アーキテクチャが地理的魅力をさらに強化しています。シンガポールは地域的な包括的経済連携協定の創設署名国であり、グローバルケイパビリティセンターが14の加盟国経済にわたってサービスとデータを最小限の関税やコンプライアンス上の摩擦でルーティングすることを可能にしています。オーストラリア、英国、韓国との二国間デジタル経済協定は、クラウドネイティブのグローバルケイパビリティセンターワークフローを支える国境を越えたデータ転送を簡素化しています。政府のスマートネーション計画は全国規模のモノのインターネットセンサーを交通・エネルギーグリッドに統合し、ケイパビリティセンターに機械学習パイロット用の匿名化データセットへの容易なアクセスを提供しています。エコシステムなどの海底ケーブル投資は、シンガポールから米国への往復遅延を130ミリ秒未満に削減し、シンガポールと西海岸エンジニアリングチーム間の同期DevOpsをサポートします。これらのインフラ整備は、競合ハブが低賃料を売りにする中でも、シンガポールグローバルケイパビリティセンターの市場シェアを守るのに役立っています。

物理的なスペースの制約とプレミアムな都心賃料が、分散化への慎重な動きを促しています。プンゴルデジタルディストリクトやジュロンイノベーションディストリクトなどの新しい地区は、より低い占有コストと地域の海底ケーブル陸揚げ局への直接光ファイバー接続を提供しています。企業はこれらのゾーンに研究開発ラボ、量子コンピューティングポッド、サステナビリティウォールームを集積させ、チャンギと中央ビジネス地区への30分の通勤圏内を維持しながら大学パートナーシップを活用しています。このようなマイクロ地理的柔軟性により、企業は業務をセグメント化できます。コアガバナンスチームはグレードAオフィスに留まり、高スループットのテストラインは郊外のスマートファクトリーに配置されます。これらのダイナミクスが組み合わさることで、シンガポールグローバルケイパビリティセンター市場はプレミアムポジショニングを損なうことなく着実な地理的多様化の軌道を維持しています。

競争環境

市場リーダーシップは適度に集中した構造を維持しており、これはスケール効率とイノベーション圧力の両方をもたらします。アマゾン ウェブ サービスなどのクラウドハイパースケーラーは9桁の資本プログラムを活用してグリーンデータセンター容量を拡大し、クアラルンプールやバンコクに流れる可能性のある企業契約を固定しています。HSBCやCitigroupなどのグローバル銀行は、シンガポールの強固な金融規制体制を活用してクライアントの信頼を確保しながら、ウェルスアドバイザリーアナリティクスとリアルタイム財務運営を融合させた多機能キャンパスを維持しています。

過去18ヶ月間の戦略的動向は、ディープテクとESGの差別化へのピボットを示しています。OCBCは2026年までに量子熟練人材プールを4倍にする43万平方フィートのプンゴルハブに5億シンガポールドル(3億8,500万米ドル)を充当しており、ポスト量子セキュリティにおける軍拡競争を示しています。Pfizer Inc.の10億米ドルの拡張は無菌注射剤製造と関連データサイエンスチームを一つ屋根の下に集め、小規模な競合他社が模倣しにくいライフサイエンス専門性を強化しています。同時に、GoogleはEDB助成金の枠組みの下で現地大学と協力して大規模言語モデルの安全プロトコルを共同開発し、責任あるAIにおけるソートリーダーシップの地位を確立しています。

急成長する専門プロバイダーの裾野が競争上の緊張を高めています。ニッチなESGコンサルタンシーは国家排出係数登録簿と連携するカーボンアカウンティングエンジンを組み込み、ISSB準拠に向けて競争する企業からマンデートを獲得しています。フィンテックアナリティクススタートアップはAI駆動のウェルスプランニングモジュールを既存の銀行グローバルケイパビリティセンターに組み込み、製品サイクルを短縮してクライアント体験のベンチマークを引き上げています。これらの新規参入者は既存企業にサービスカタログの刷新、自動化への投資、ジョホールバルやホーチミン市のサテライトを活用したハブアンドスポーク人員配置モデルの検討を迫っています。その結果、シンガポールグローバルケイパビリティセンター市場はスケールと安定性のバランスを保ちながら、次世代ケイパビリティの絶え間ない流入をもたらすダイナミックな市場となっています。

シンガポールグローバルケイパビリティセンター産業リーダー

JPMorgan Chase and Co.

Citigroup Inc.

HSBC Holdings PLC

Microsoft Corporation

Accenture plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:DBS Bank Ltd.の「シンガポール2040」調査は技術集約型雇用への急激なシフトを予測し、地域銀行業務でのリード維持に向けた同行の人工知能ツールへの投資増加を強調しています。

- 2025年9月:インフォコム・メディア開発庁はデジタルリーダーズプログラムを2,000社に拡大し、エンドツーエンドの生成AI展開、データアナリティクス、スマートネーション整合デジタルアップグレードに対する包括的なサポートを提供しました。

- 2025年8月:インフォコム・メディア開発庁はグリーンデータセンターロードマップ(SS 715:2025)を発表し、データセンターがパフォーマンスを損なうことなく困難なESG目標を達成できる新たなエネルギー効率規則を設定しました。

- 2025年7月:A*STARとSiemens AGがスマート・サステナブル先進製造触媒を開始し、インダストリー4.0技術とより環境に優しい工場手法を共同開発し、シンガポールの製造イノベーション優位性を強化しました。

シンガポールグローバルケイパビリティセンター市場レポートの範囲

グローバルケイパビリティセンター調査の範囲は、機能・ケイパビリティ別セグメンテーションとして、(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習に限定、(ii)エンジニアリング・エンジニアリング研究開発セグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定、(iii)ビジネスプロセスマネジメントセグメントは財務・会計、人事・給与・人材管理、調達、カスタマーサービスに限定、(iv)ナレッジプロセスアウトソーシングセグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されています。同様に、エンゲージメントモデル別セグメンテーションでは、(i)ハイブリッドビルド・オペレート・トランスファーの範囲は合弁会社・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されています。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術およびデジタルサービス |

| エンジニアリング・エンジニアリング研究開発 |

| ビジネスプロセスマネジメント |

| ナレッジプロセスアウトソーシング |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー |

| ハイブリッドビルド・オペレート・トランスファー |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造、自動車および産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術およびデジタルサービス |

| エンジニアリング・エンジニアリング研究開発 | |

| ビジネスプロセスマネジメント | |

| ナレッジプロセスアウトソーシング | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー | |

| ハイブリッドビルド・オペレート・トランスファー | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造、自動車および産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

シンガポールグローバルケイパビリティセンター市場の2031年における予測値は?

市場は年平均成長率6.28%の予測に基づき、2031年までに264億9,000万米ドルに達する見込みです。

最も高い成長率を示す機能セグメントはどれですか?

ナレッジプロセスアウトソーシングが2031年にかけて年平均成長率6.61%でリードすると予想されています。

多国籍企業が高付加価値グローバルケイパビリティセンターにシンガポールを選ぶ理由は何ですか?

強固な知的財産保護、堅牢なデジタルインフラ、充実した政府助成金が、近隣ASEAN都市に対するコスト上の不利を上回っています。

5Gの展開はケイパビリティセンターの能力をどのようにサポートしますか?

全国的な5Gカバレッジが低遅延エッジアプリケーションを可能にし、AIアナリティクス、フィンテックプラットフォーム、モノのインターネットコマンドセンターのパフォーマンスを向上させます。

最も速く拡大している業種はどれですか?

ヘルスケアおよびライフサイエンスセクターが主要な製薬投資に支えられ、年平均成長率6.52%で最も高い成長を記録すると予測されています。

キャプティブセンター以外でどのエンゲージメントモデルが人気を集めていますか?

ハイブリッドビルド・オペレート・トランスファー構造が戦略的監督を維持しながら運営上の柔軟性を提供し、急速に台頭しています。

最終更新日: