欧州戦闘機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

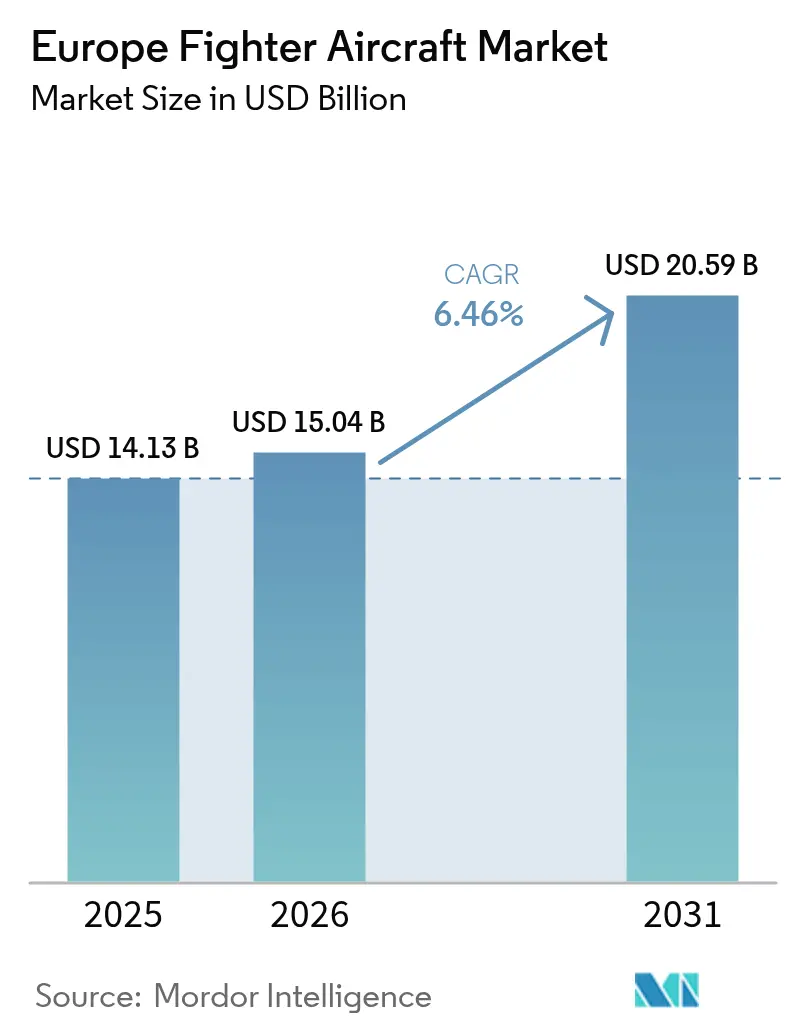

| 基準年の市場規模 (2025) | 14.13 十億米ドル |

| 市場規模 (2026) | 15.04 十億米ドル |

| 市場規模 (2031) | 20.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による欧州戦闘機市場分析

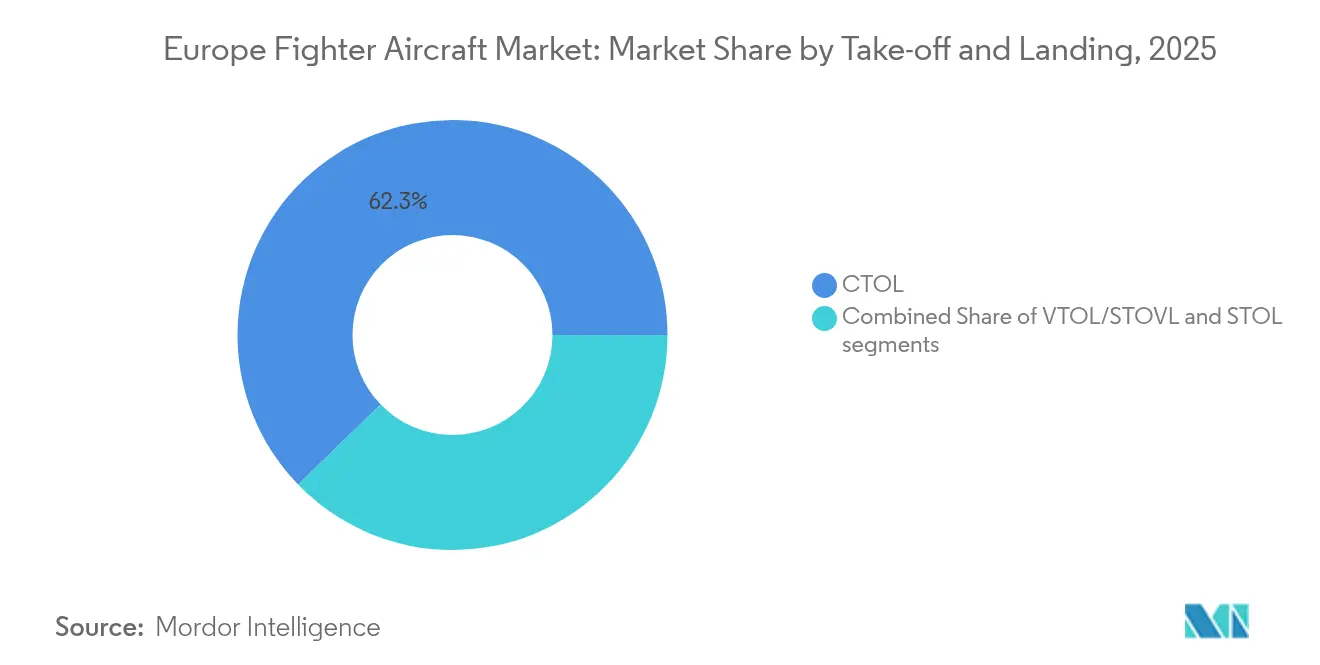

欧州戦闘機市場規模は2025年にUSD 141億3,000万と評価され、2026年のUSD 150億4,000万から2031年にはUSD 205億9,000万に達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.46%です。ロシアによるウクライナへの全面侵攻後の安全保障上の脅威の増大は、欧州連合(EU)によるEUR 1,500億(USD 1,758億5,000万)の「欧州のための安全保障行動(SAFE)」融資ファシリティと相まって、調達優先事項を根本的に転換し、第4世代および第5世代機フリートの双方に対する近期的な資金調達の道を開きました。ドイツのGDPの5%を防衛費に充てるという決断と、第6世代機の独自開発能力に向けた集団的な取り組みが受注残を拡大する一方、欧州コンテンツを優遇する産業政策がサプライチェーンと協力体制を再編しています。従来型離着陸(CTOL)機は現在、欧州戦闘機市場シェアの62.87%を占めていますが、海軍航空の近代化および簡易基地運用概念を背景に、短距離・垂直離着陸能力への注目が高まっています。

主要レポートのポイント

- 離着陸方式別では、CTOL機が2025年に欧州戦闘機市場シェアの62.25%を獲得し、VTOL/STOVL機は2031年までに7.54%のCAGRで拡大する見込みです。

- 戦闘機世代別では、第4.5世代機が2025年に欧州戦闘機市場シェアの43.12%を保有し、第6世代機プログラムは2031年までに最高となる8.18%のCAGRを記録する見通しです。

- エンジン構成別では、単発エンジン戦闘機が2025年に欧州戦闘機市場の55.31%を占め、双発エンジン機は2026年から2031年にかけて6.81%のCAGRを記録すると予測されています。

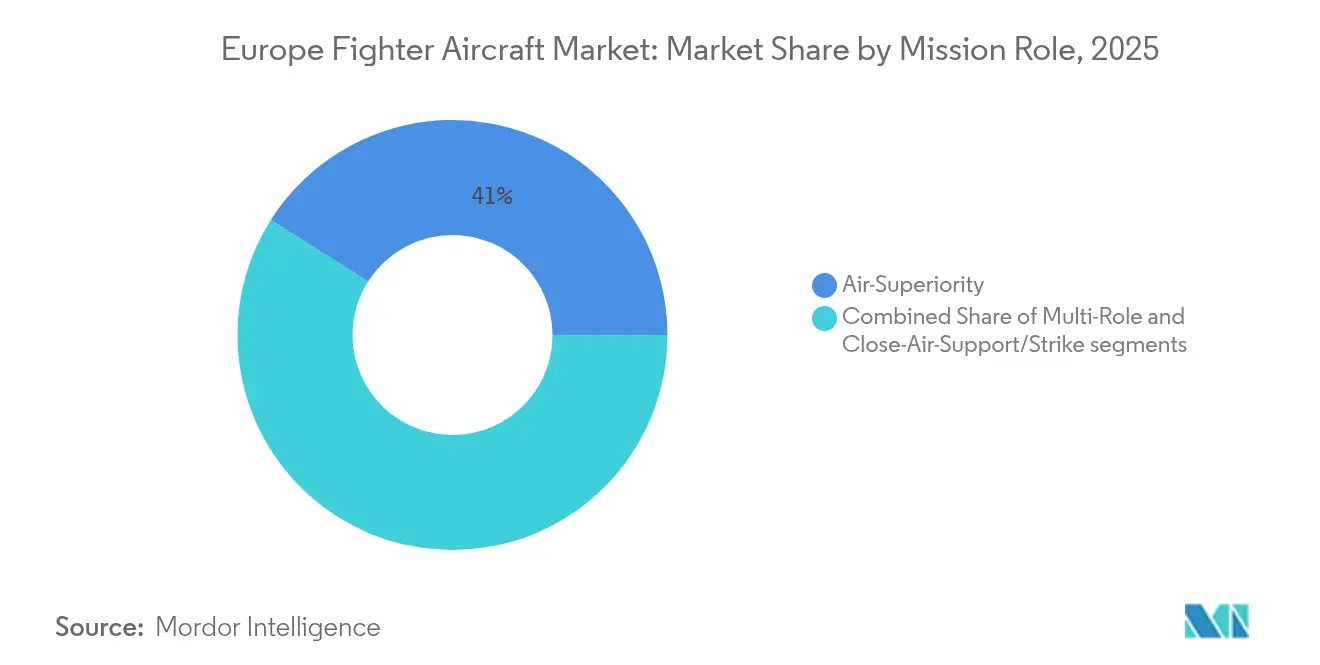

- 任務役割別では、制空機が2025年に欧州戦闘機市場規模の41.02%を構成し、マルチロール機は2031年までに7.72%のCAGRで成長する見込みです。

- エンドユーザー別では、空軍が2025年の総需要の52.45%を占め、海軍航空が2031年までに8.34%のCAGRで最も速く成長するセグメントとなっています。

- 地域別では、フランスが2025年に39.85%の収益シェアでトップとなり、ドイツが2031年までに7.11%のCAGRで最も強い成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州戦闘機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウクライナ侵攻後の欧州防衛予算の急増 | +1.80% | 東欧、ドイツ | 短期(2年以内) |

| 第5世代(F-35)調達の加速 | +1.40% | ドイツ、ベルギー、チェコ、ルーマニア | 中期(2〜4年) |

| 第6世代プログラム(FAS(未来空中戦闘システム)およびGCAP(グローバル戦闘航空プログラム))の立ち上げ | +1.20% | フランス、ドイツ、スペイン、英国、イタリア、日本 | 長期(4年以上) |

| 老朽化した旧式フリートの耐用年数終了 | +1.00% | 英国、ドイツ、スペイン、イタリア | 中期(2〜4年) |

| EUの共同調達メカニズムによる大規模購入の解禁 | 0.8% | EU加盟国、欧州経済領域(EEA)およびウクライナへの波及 | 中期(2〜4年) |

| 有人・無人機チーミング要件の台頭 | 0.6% | ドイツ、フランス、英国、および先進的な空軍における早期採用国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウクライナ侵攻後の欧州防衛予算の急増

EUのSAFE規則は、共同能力取得に充てるEUR 1,500億(USD 1,758億5,000万)のローン保証を解禁し、冷戦以降で最大規模の平時支出の波を同地域にもたらしています。[1]欧州連合理事会、「理事会規則(EU)2025/1106 SAFEの設立」、europa.eu ドイツのGDP5%拠出の公約だけで、欧州戦闘機市場における新造機および維持管理に向けたUSDベースの需要が急増しています。加盟国の「例外条項」予算メカニズムにより、2029年まで財政規則をGDP比1.5%超過することが認められ、連続発注の余地が広がっています。NATOの2024年能力審査では制空能力のギャップが重大と指摘され、戦闘機は最優先の予算項目となっています。このため、欧州戦闘機市場は少なくとも2030年まで継続する調達超サイクルへと向かいつつあります。

第5世代F-35調達の加速

ドイツの核共有任務向けF-35A 35機の契約は、2030年までにEUR 300億(USD 351億6,000万)を超える地域的なコミットメントを固定するものです。ベルギー、ルーマニア、チェコは開発リスクよりもNATO相互運用性を優先してフリートを転換します。米国のITAR(国際武器取引規則)の制約が主権への懸念を高める一方、小規模な軍は近期的な第5世代の能力範囲を確保するために依存関係を受け入れています。この結果として生じる需要規模が単発エンジンの需要を押し上げ、将来の第6世代機の経済性に関する議論に影響を与える飛行時間あたりコストのベンチマークを強化しています。

第6世代プログラムFCASおよびGCAPの立ち上げ

FCAS(未来空中戦闘システム)のパートナー各国は2040年までにEUR 1,000億(USD 1,171億8,000万)超を拠出する計画ですが、ワークシェアと知的財産をめぐる仏独間の摩擦がスケジュールリスクを前面に押し出しています。GCAP(グローバル戦闘航空プログラム)は2025年6月にEU規制当局の承認を取得し、ブレグジットの複雑性を回避しつつ多国間設計権限と技術共有のための代替ガバナンスモデルを提示しています。STARデモンストレーターにおける飛行試験活動は有人・無人機チーミング概念の実証を進め、生産サイクルの間に工学系人材を維持しています。初期納入は2035年以降となりますが、これらのプログラムは欧州戦闘機市場にとって重要な独自推進システムおよびセンサーのロードマップに長期的な需要の見通しをもたらし、その基盤を固めています。

老朽化した旧式フリートの耐用年数終了への接近

トーネード、AMX、EF-18、および旧型F-16の各バリアントの近々の退役は、現行の組立能力を超える重複した代替時期をもたらしています。機体寿命の枯渇により、空軍はコストのかかる耐用年数延長と新造機調達のバランスをとることを迫られており、多くは暫定的なつなぎ機と長期フリートの混合を選択しています。2030年までに400機超の退役が現実化し、欧州戦闘機市場需要の高い底値を維持するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調達・ライフサイクルコストの高騰 | −0.9% | 欧州の中小規模空軍 | 長期(4年以上) |

| サブシステムへの輸出規制・ITAR制約 | −0.6% | EU加盟国、英国、非NATO欧州諸国 | 中期(2〜4年) |

| 開発・認証期間の長期化 | -0.5% | 独自プラットフォームを開発している欧州各国 | 長期(4年以上) |

| 欧州におけるエンジンコア生産のボトルネック | -0.4% | ドイツ、英国、フランス、スペイン(ユーロジェット・コンソーシアム加盟国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

調達・ライフサイクルコストの高騰

F-35Aの単機価格はUSD 8,000万を超え、開発費の償却を含めた場合、アップグレード版ユーロファイターはUSD 1億2,000万に近づきます。[2]欧州議会、「欧州防衛産業への資金調達」、europarl.europa.eu 維持管理費は通常、総保有コストの60〜70%を占め、政府を数十年にわたる資金調達の流れに縛り付け、他の即応性勘定を圧迫します。欧州防衛機関(EDA)は、各国の分断した調達が単機コストを20〜30%押し上げると試算していますが、地元へのワークシェアに対する政治的選好がしばしば規模の経済を凌駕します。その結果、現在の急増後は価格上昇圧力が数量を抑制し、欧州戦闘機市場の長期的な成長カーブを緩やかにする可能性があります。

サブシステムへの輸出規制・ITAR制約

ITARライセンスは非米国コンテンツへの野心にとって引き続きボトルネックとなっており、2024年にSaab グリペンの輸出交渉において米国の拒否権が問題を複雑化させた例にも見られます。[3]Lexology、「欧州のための安全保障行動」、lexology.com EUは現在、公的資金による防衛プログラムに対して欧州原産のサブシステムを65%以上とすることを義務付けており、エンジン、アビオニクス、および兵装インターフェースの国産化を迫っています。この転換は主権確保を促進する一方、研究開発(R&D)支出を膨らませ、スケジュールを延長させ、近期的なアドレッサブル需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

離着陸方式別:CTOLの優位性が持続し、VTOLが地歩を固める

CTOL機は2025年の欧州戦闘機市場の62.25%を占め、確立された基地インフラおよびNATO STANAGに準拠した滑走路によって支えられています。フリートの運用者は、STOVL機に比べて調達・維持管理コストが低いことを重視しており、より広範な戦力構成の展開を可能にしています。欧州戦闘機市場は、耐用年数延長の期限が重なるドイツ、スペイン、ポーランドからの段階的なCTOL発注を見込んでいます。

VTOL/STOVL機は低い基準値から7.54%のCAGRを記録しています。イタリアは2024年にカブール空母艦上でF-35Bの初期運用能力(IOC)を宣言し、統合の道筋を実証する一方で、甲板スペースおよび整備負荷の課題を露呈しました。英国のクイーン・エリザベス級空母は同地域最大のSTOVL航空団を擁していますが、65%を下回る即応率が維持管理上の負担を浮き彫りにしています。スペインが2025年にF-35B取得を見送る決定をしたことは、長期的な普及を制限しかねない財政・運用上のトレードオフを示しています。それでも、空母を基盤とした抑止ニーズと分散基地概念が、欧州戦闘機市場においてVTOL需要を明確に注目される位置に保っています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

戦闘機世代別:第6世代への期待の中で第4.5世代が底堅さを示す

第4世代および第4.5世代機は現役装備の80%超を占め、第4.5世代のみで2025年の欧州戦闘機市場シェアの43.12%を保有しています。ユーロファイター・タイフーンが最大の装備基盤を誇り、イタリアが2025年3月に最大24機の追加発注のためにEUR 28億(USD 32億8,000万)の契約を結んだことで生産は2028年まで延長されます。

第6世代プログラムはFCASとGCAPがコンセプト段階からデモンストレーター試験へと進むにつれて8.18%のCAGRを示しています。スケジュールは2035年以降に延びているものの、共通推進システム、適応型エンジン、および協調戦闘センサーに関するダウンセレクトがすでにサプライヤーエコシステムを形成しつつあります。欧州戦闘機市場にとって、これは第4世代・第5世代機が第6世代機の実戦配備までの能力ギャップを埋めるという二軌道の調達情勢を生み出しています。

エンジン構成別:コスト重視の単発エンジンと能力主導の双発エンジン

2025年には、F-35A/B/Cおよびグリペンファミリーが飛行時間あたりコストの優位性を活かし、単発エンジン設計が欧州戦闘機市場の55.31%を占めています。高い推力重量比と実証済みの安全記録が歴史的な信頼性への懸念を払拭し、単発エンジン機を小規模予算にとって好適な選択肢としています。

双発エンジン戦闘機は、抑止志向の作戦に不可欠な航続距離、搭載量、および冗長性の要件に後押しされて6.81%のCAGRで成長しています。ユーロジェットEJ200の生産がユーロファイターのフリートを維持していますが、現在36ヶ月を超えるリードタイムが能力上の制約を露呈しています。戦略的自律性への野心が欧州戦闘エンジン(European Combat Engine)のR&D(研究開発)を推進しており、第6世代機のプロトタイプに動力を供給し、米国の推進技術への依存を低減することが期待されています。

任務役割別:マルチロールの柔軟性が主導

制空機は2025年に欧州戦闘機市場シェアの41.02%を占めましたが、成長の勢いは2031年まで7.72%のCAGRを記録するマルチロール機へと移行しています。ウクライナでの戦闘の教訓は、生存性と適応性が単一任務の最適化を凌駕することを示しています。ユーロファイターのフェーズ4強化パッケージはストームシャドウおよびSPEAR 3を追加し、純粋な戦闘機をスイングロール資産へと転換しています。

近接航空支援および専用打撃機は、新しい機体が精密打撃およびISR(情報・監視・偵察)ペイロードを設計段階から統合するにつれて影を薄めています。欧州戦闘機市場にとって、マルチロールの優位性は将来の調達が特化した機体よりもデジタルアビオニクス、データリンク相互運用性、およびモジュール式兵装ステーションを優先することを意味しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:空軍が中核を担い、海軍航空が台頭

空軍は依然として総需要の52.45%を占めていますが、フランス、イタリア、英国が空母打撃力を高めるにつれ、海軍航空は8.34%のCAGRで加速しています。シャルル・ド・ゴールの改修とクイーン・エリザベス級の展開サイクルには、持続的な航空団の搭乗員補充とパイロット資格取得が必要です。

海兵隊・陸軍航空は引き続きニッチにとどまり、高性能戦闘機よりも軽攻撃機および練習機派生型に特化しています。それでも、海軍航空の成長は新たな兵站の流れ—カタパルト・トラップ部品、腐食防止処理、艦載支援機材—をもたらし、欧州戦闘機産業のフットプリントを拡大させています。

地域分析

フランスは2025年の欧州戦闘機市場において39.85%の収益シェアでトップに立ち、Dassault ラファールの輸出受注と国家輸出信用供与の戦略的活用によって支えられています。国内発注はインド太平洋と中東での海外キャンペーンと組み合わさり、FCASのマイルストーンが成熟するまで生産ラインを活性に保っています。ドイツはドイツ連邦軍(ブンデスヴェーア)の航空部門がトーネードからF-35Aへと移行し、Airbus主導のデジタルバックボーンソリューションに再投資するにつれて、2031年まで7.11%のCAGRで最も高い成長を示しています。

英国はブレグジット後の規制変更にもかかわらず依然として重要な拠点であり続けています。タイフーンのアップグレード、GCAPのリーダーシップ、および活発な中小企業(SME)エコシステムが堅固な国内市場を維持しています。イタリアはユーロファイターとF-35の統合のバランスをとりながら、Leonardo(レオナルド)のセンサーおよびアビオニクスの強みを国内・輸出契約に活用しています。スペインは予算の上限の中でFCASのコミットメントを進めており、スウェーデンのSaabはグリペンE/Fの輸出を優先しつつもITARエンジン拒否権に苦慮しています。 ポーランド、ルーマニア、チェコを含む東欧加盟国は、NATOの相互運用性を確固たるものにするために急速に第5世代フリートへと移行しています。しかし、比較的小規模なフリート規模は欧州戦闘機市場規模に対する総合的な影響を抑制しています。EU全体では、新興の「欧州製品購入(Buy European)」条項と60日間の工場承認規則が主権サプライチェーンプロジェクトを加速させ、域外サプライヤーを制約することが見込まれています。

競合環境

欧州戦闘機産業は中程度の集中度を示しており、Airbus、BAE Systems、Dassault、Leonardo—多くは合弁企業を通じて—が能力の約75%を支配し、市場集中スコアは7となっています。防衛支出の増加と第6世代プログラムが既存の大企業の優位性を強化し、ソフトウェア中心の新規参入企業を引き寄せています。

2025年の戦略的動向は主権バリューチェーンを軸とした統合化を示しています。AirbusはSTARデモンストレーターの下でウィングマン概念を発表し、有人・機械チーミングを披露した一方、DassaultはFCASのガバナンスが頓挫した場合に単独で第6世代機体を開発する準備があると公言しました。BAE SystemsはLeonardoのECRS Mk2レーダーとの戦闘クラウド研究を統合し、標準的なミッションデータパイプラインを合理化しました。

法律事務所の調査資料によると、新しいEUの即応パッケージは欧州コンテンツ65%要件を満たす請負業者を優遇し、垂直統合戦略を一段と強化します。ヘルシングのようなテクノロジー革新者がウィングマン無人機向けのAI(人工知能)対応戦闘管理システムを売り込み、主要企業にソフトウェアリリースサイクルの加速を迫っています。これらの新規参入にもかかわらず、型式証明の障壁とセキュリティ適格労働力は、引き続き欧州戦闘機市場内の確立された航空宇宙グループを有利な立場に置いています。

欧州戦闘機産業のリーダー企業

Saab AB

Airbus SE

BAE Systems plc

Lockheed Martin Corporation

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EUが英国・イタリア・日本によるGCAP(グローバル戦闘航空プログラム)の第6世代戦闘機開発合弁事業を承認。

- 2024年12月:イタリアが最大24機の追加ユーロファイター・タイフーンをEUR 28億(USD 32億8,000万)で発注。

欧州戦闘機市場レポートの調査範囲

戦闘機とは、空対空戦闘作戦および任務を遂行するために装備された高速航空機のことです。小型のサイズ、優れた機動性、および高速性が戦闘機の特徴です。戦闘機は大型のペイロードを搭載でき、電子戦および空対空戦闘を実施し、対地攻撃能力を有しています。

欧州戦闘機市場は、離着陸方式および国別に区分されています。離着陸方式別では、従来型離着陸(CTOL)機、短距離離着陸(STOL)機、および垂直・短距離離着陸(VTOL/STOVL)機に区分されています。国別では、英国、ドイツ、フランス、ロシア、イタリア、およびその他欧州に区分されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(USD十億)で提供されています。

| 従来型離着陸(CTOL) |

| 短距離離着陸(STOL) |

| 垂直・短距離離着陸(VTOL/STOVL) |

| 第4世代 |

| 第4.5世代 |

| 第5世代 |

| 第6世代・次世代航空優勢(NGAD) |

| 単発エンジン |

| 双発エンジン |

| 制空 |

| マルチロール |

| 近接航空支援・打撃 |

| 空軍 |

| 海軍航空 |

| 海兵隊・陸軍航空 |

| ドイツ |

| 英国 |

| フランス |

| ロシア |

| スペイン |

| スウェーデン |

| オーストリア |

| その他欧州 |

| 離着陸方式別 | 従来型離着陸(CTOL) |

| 短距離離着陸(STOL) | |

| 垂直・短距離離着陸(VTOL/STOVL) | |

| 戦闘機世代別 | 第4世代 |

| 第4.5世代 | |

| 第5世代 | |

| 第6世代・次世代航空優勢(NGAD) | |

| エンジン構成別 | 単発エンジン |

| 双発エンジン | |

| 任務役割別 | 制空 |

| マルチロール | |

| 近接航空支援・打撃 | |

| エンドユーザー別 | 空軍 |

| 海軍航空 | |

| 海兵隊・陸軍航空 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| スウェーデン | |

| オーストリア | |

| その他欧州 |

レポートで回答される主要な質問

欧州戦闘機市場の2026年の規模は?

欧州戦闘機市場の2026年の評価額はUSD 150億4,000万です。

地域需要をリードしている国はどこですか?

フランスがラファールの輸出とFCASのリーダーシップにより、2025年の収益の39.85%を占めています。

最も速く成長しているエンドユーザーセグメントは何ですか?

海軍航空は2031年まで8.34%のCAGRで最も急速な成長を示しています。

第6世代戦闘機はいつ欧州のフリートに配備されますか?

FCASとGCAPのプロトタイプは2020年代後半に向けて進捗していますが、実戦飛行隊への配備は2030年代半ば以前には見込まれていません。

欧州で単発エンジン戦闘機が人気の理由は何ですか?

F-35の調達とライフサイクルコストの低さが、2025年に単発エンジン設計を市場シェア55.31%に保ち、予算制約のある軍を支援しています。

将来の発注に最も影響を与える政策変更は何ですか?

EUのSAFEローンファシリティがEUR 1,500億の低コスト融資を提供し、2030年まで調達スケジュールを加速させています。

最終更新日: