欧州電動車椅子市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

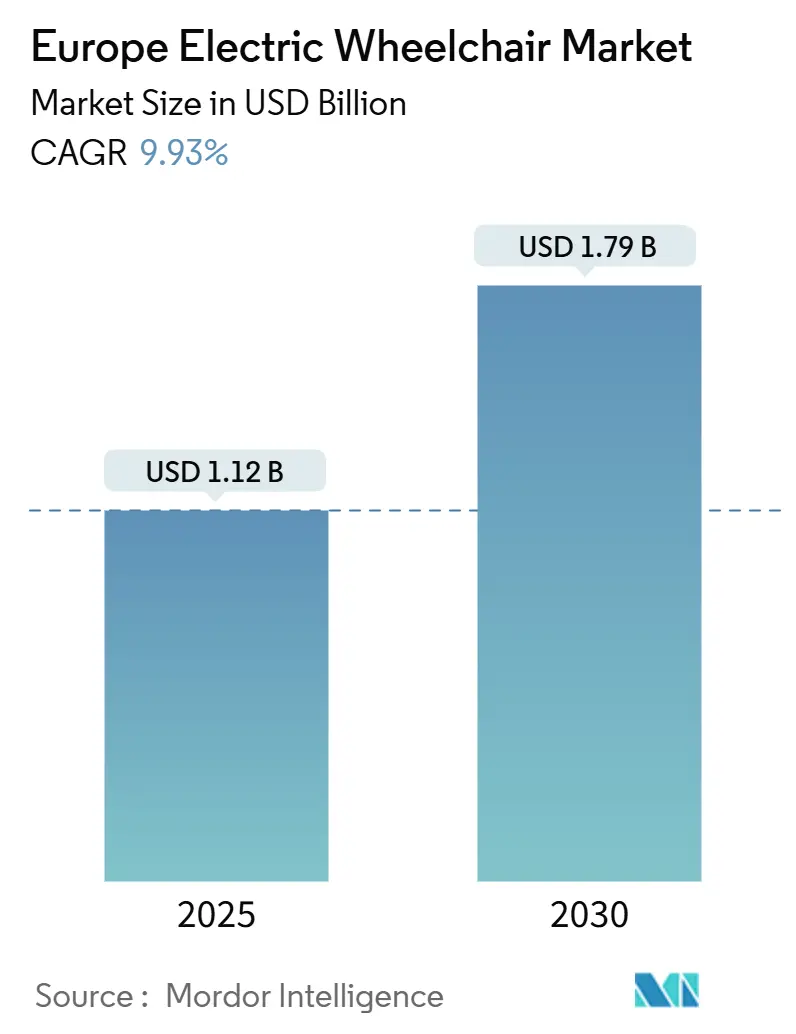

| 市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2030) | 1.79 十億米ドル |

| 成長率 (2025 - 2030) | 9.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電動車椅子市場分析

欧州電動車椅子市場規模は2025年に11億2,000万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率9.93%で成長し、2030年までに17億9,000万米ドルに達する見込みです。欧州電動車椅子市場は、構造的な人口高齢化、一貫した償還制度の枠組み、およびデバイスの重量を削減しながら航続距離を延長するバッテリー技術の革新から恩恵を受けており、電動モビリティを施設ケアの費用対効果の高い代替手段として位置づけています。国家アクセシビリティ義務が強化され、企業フリートプログラムがESGにおいて重要性を増し、二次利用電気自動車バッテリーが所有コストを低下させるにつれて需要は加速しています。一方、EU電池規則2023/1542はサプライチェーンの再設計を求めており、追跡可能なコンポーネント調達を持つメーカーにとって短期的なコンプライアンスコストと長期的な競争優位性の両方をもたらしています。スペインは復興・強靭化計画の支出が長期ケアインフラを近代化することで増分的な需要を牽引し、ドイツは包括的な法定保険適用と密なサービスインフラを通じて絶対的なリーダーシップを確保しています。並行して、AI対応の予知保全とテレリハビリ接続性が販売後の経済性を再形成し、プロバイダーが稼働時間保証とリモート臨床インサイトを収益化できるようにしています。

主要レポートのポイント

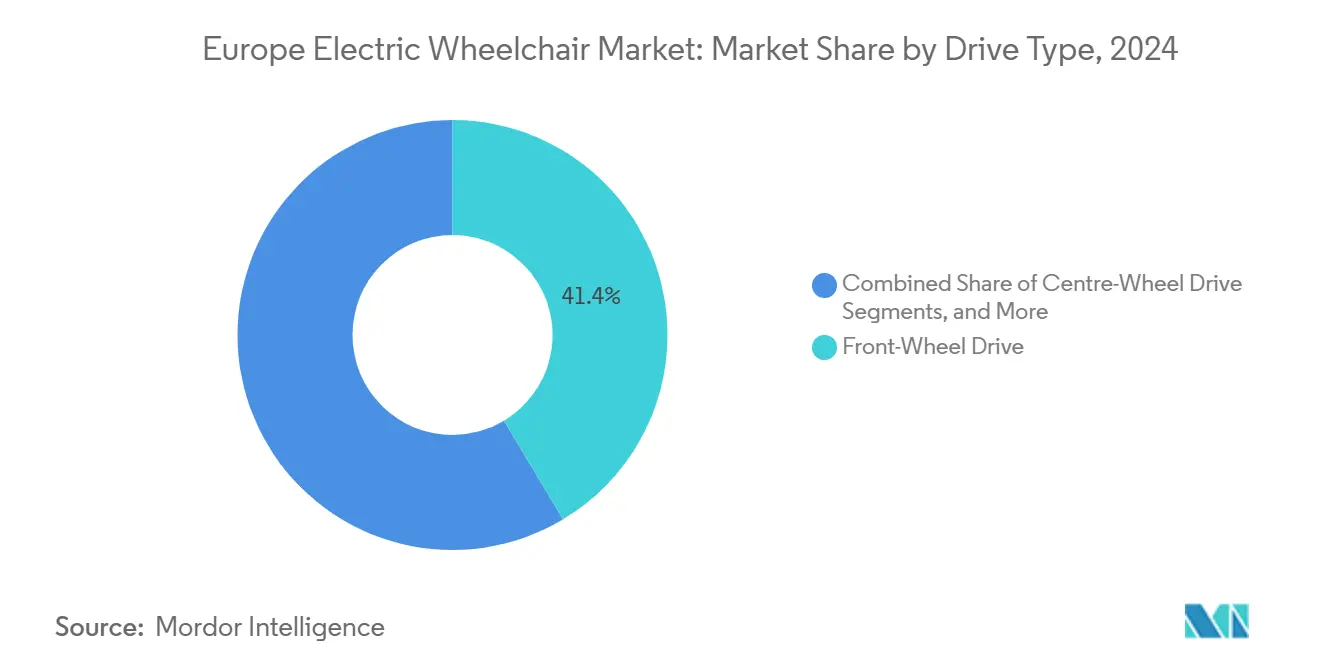

- 駆動タイプ別では、前輪駆動が2024年の欧州電動車椅子市場シェアの41.35%を占め、センターホイール駆動は2030年にかけて年平均成長率9.94%で進展しています。

- エンドユーザー別では、個人・在宅ケアが2024年の欧州電動車椅子市場シェアの67.73%を占め、同セグメントは2030年にかけて年平均成長率9.98%で拡大する見込みです。

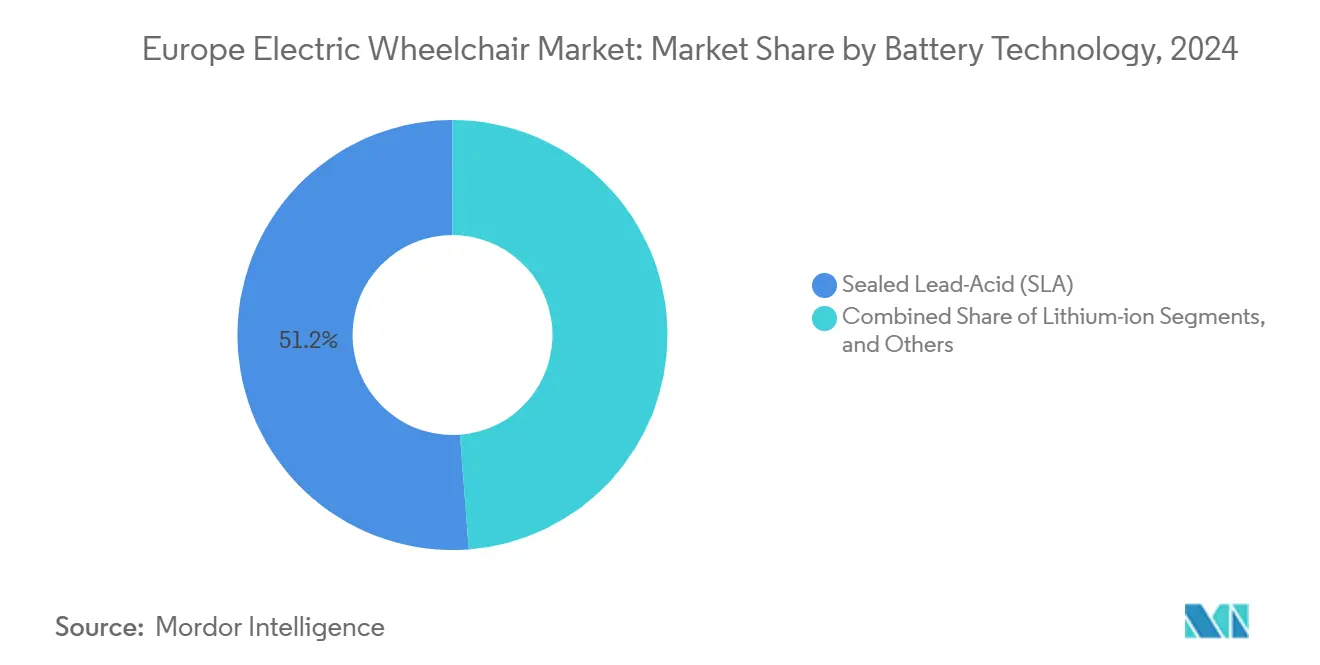

- バッテリー技術別では、密閉型鉛蓄電池が2024年の欧州電動車椅子市場規模の51.24%のシェアを占め、リチウムイオンは2030年にかけて年平均成長率10.07%で成長する見込みです。

- 流通チャネル別では、ディーラー・オフライン小売が2024年の欧州電動車椅子市場規模の63.45%のシェアを占め、オンライン・電子商取引プラットフォームが2030年にかけて最も高い成長率10.03%を記録しました。

- 国別では、ドイツが2024年の欧州電動車椅子市場シェアの27.83%でリードし、スペインは国家復興・強靭化計画のもとで2030年にかけて最高の年平均成長率9.96%を記録しました。

欧州電動車椅子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の普及 | +2.8% | 世界規模、ドイツ、イタリア、東欧に最も高い集中 | 長期(4年以上) |

| EU償還規制 | +2.1% | EU全域、国ごとに異なる実施スケジュール | 中期(2〜4年) |

| リチウムイオン電池の進歩 | +1.9% | 世界規模、北欧・西欧での早期採用 | 中期(2〜4年) |

| AIベースの予知保全 | +1.4% | アジア太平洋地域が中核、北欧および都市部への波及 | 長期(4年以上) |

| 二次利用電気自動車バッテリー | +1.2% | EU全域、ドイツ、オランダ、北欧諸国でのパイロットプログラム | 長期(4年以上) |

| 企業向けインクルーシブモビリティフリート需要 | +0.9% | 西欧、企業本社地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患有病率の上昇

欧州における高齢者の割合が著しく増加し続けるにつれて、大陸の電動車椅子市場は顕著な拡大を見せており、電動モビリティデバイスへの構造的需要を牽引しています [1]「高齢化する欧州—人口動態に関する統計」、Eurostat、ec.europa.eu 。糖尿病や筋骨格系疾患などの慢性疾患は欧州人口の相当部分に影響を与えており、高齢者の顕著な割合が車椅子に依存しています。ドイツは大規模な高齢者人口により全体的な需要でリードし、東欧諸国は最も急速な高齢化を経験しており、早期市場参入者に機会をもたらしています。医療システムは在宅高齢化政策をますます採用しており、長期ケア施設から在宅での自立生活を支援する耐久性機器へと償還予算をシフトしています。WHOの推計によると、高齢者における電動車椅子の使用は比較的低いものの成長の可能性を示しており、人口統計的圧力が高まるにつれて相当な未充足ニーズが存在することを示唆しています [2]「補助技術ファクトシート」、世界保健機関、who.int 。

EU償還・アクセシビリティ規制

2020年代半ばまでに、欧州アクセシビリティ法は交通、デジタルバンキング、商業全体にわたるバリアフリー設計を義務付けています。これにより、機関はスタッフと顧客の両方に適切な電動モビリティ補助具を提供することが求められます。北欧では、補完的な国家支払者システムが処方されたデバイスに対して相当な保険適用を提供しています。対照的に、南欧・東欧諸国は部分的な保険適用のみを提供しており、デバイスの普及を制限しています。10年代後半には、デジタル製品パスポートの統一化により国境を越えた適合性評価の効率化が図られ、メーカーと病院の両方にとって取引上の摩擦が軽減される見込みです。しかし、実施期限の相違により、サプライヤーは複数国の償還戦略と現地化された入札アプローチを維持することを余儀なくされています。長期的には、標準化されたエビデンス要件は、ISO 13485に準拠した確立された臨床ドシエと品質システムを持つ既存企業に有利に働く傾向があります。

リチウムイオン電池と軽量合金の進歩

密閉型鉛蓄電池と比較して著しく高いエネルギー密度を提供するリチウムイオンパックは、車椅子全体の重量を大幅に削減し、日常の航続距離を延長します。これらの利点は、自立したユーザーと多忙な病院フリートの両方にとって魅力的です。一方、カーボンファイバーフレームと航空宇宙グレードのアルミニウムはシャーシをさらに軽量化し、ISO 7176の転倒・衝突基準を遵守しています。乗用電気自動車のギガファクトリーによりセル価格が低下するにつれて、中級車椅子においてもプレミアムが正当化され、市場のリーチが広がっています。バッテリー管理エレクトロニクスはリアルタイムの健康データをクラウドダッシュボードに送信し、サービスパートナーが故障を予測して交換をスケジュールできるようにし、ダウンタイムを最小化しています。北欧では、プロバイダーがバッテリー分析を組み込んだサブスクリプションモデルをテストしており、施設フリートのライフタイムコストを顕著に削減しています。

AIベースの予知保全とテレリハビリ統合

IoT組み込みモーター、ジャイロ、パワートレインは、機械学習アルゴリズムが予知保全をスケジュールするために分析する動作パラメータを送信します。デンマークとスウェーデンでのパイロット試験では、予定外の故障が5分の2削減され、希少な臨床技術者がより高付加価値の業務に集中できるようになりました。テレリハビリポータルは車椅子モビリティ指標を電子健康記録に重ね合わせ、理学療法士が在宅運動プログラムを微調整できるようにしています。データリッチなエコシステムは、リモート評価が交通費を回避し病院への再入院を減少させるため、支払者にとって魅力的です。しかし、展開は信頼性の高い4G/5Gカバレッジと高齢ユーザーのデジタルリテラシーに依存しており、公的資金によるデジタルスキルプログラムが間接的な成長触媒となっています。オープンAPIを提供するメーカーは、病院がベンダー非依存の分析ハブを求める中で優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用 | -1.8% | 南欧・東欧、農村部のカバレッジのギャップ | 中期(2〜4年) |

| インフラ・サービスネットワークのギャップ | -1.2% | EU全加盟国の農村地域、東欧で最も深刻 | 長期(4年以上) |

| EU電池規則2024/1542のコンプライアンスコスト | -0.9% | EU全域、中小メーカーへの影響が最大 | 短期(2年以内) |

| 急増する中古車椅子市場 | -0.7% | 西欧、オンラインマーケットプレイスに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と不均一な償還

高度な車椅子は相当な価格帯にわたり、公的保険適用が遅れている地域では購入可能性の障壁を生み出しています [3]「医療の概観:欧州2024」、経済協力開発機構、oecd.org 。北欧の支払者はその大部分を償還しますが、南欧のシステムは基本モデルへの資金を上限とし、多くの家庭が自己負担または購入を完全に延期することを余儀なくされています。長期的な事前承認サイクルは患者の待機時間を延長し、イタリアとギリシャでは3ヶ月を超えることが多く、地域間の不平等を深刻化させています。民間保険がそのギャップを埋めることはほとんどなく、医療アクセスに関するEUの共通目標と矛盾する経済的格差をもたらしています。パンデミック後の財政圧力により、迅速な償還の調和は困難であり、少なくとも2029年まで国ごとに異なる普及曲線が維持される見込みです。

EU農村部におけるインフラ・サービスネットワークのギャップ

農村自治体は長い修理リードタイムに直面しており、都市部で利用可能な迅速な当日サポートとは対照的です。この格差は農村住民の生活の質を損なうだけでなく、社会参加も制限しています。東欧では、多くの古い住宅が充電アクセスの制限に悩まされています。ここでは、改修の取り組みが必須のエネルギー効率改善に遅れをとっています。認定技術者の不足が課題をもたらし、バッテリー交換とリサイクル割当に関する規則の義務を満たすことを困難にしています。この不足は、特に遠隔地での製品の入手可能性を危うくしています。EU構造基金はブロードバンドと電動モビリティインフラの強化を目指していますが、これらの補助金の多くはまだ実現可能性の段階にあり、近い将来への完全な影響を遅らせています。モバイルサービスバンとクラウド診断に戦略的に投資するベンダーは、公共部門の能力向上が視野に入る中、顧客ロイヤルティを育成する態勢が整っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:センターホイールの操縦性が支持を獲得

前輪システムは2024年の欧州電動車椅子市場シェアの41.35%を占め、病院調達における親しみやすさと競争力のある価格帯により優位を保っています。しかし、センターホイールプラットフォームは年平均成長率9.94%を記録しており、臨床医が狭い廊下や小さなアパートに適した小回りの利く旋回半径を優先しているためです。これはスペインの長期ケア改修プログラムにも反映されているトレンドです。後輪設計は最高速度と縁石乗り越え能力を求める屋外ユーザーに引き続き関連性があり、起立型車椅子は脊髄損傷および小児療法プロトコルに対応しています。ハイブリッド全輪駆動バリアントはプレミアムセグメントに見られ、アドベンチャースポーツ愛好家が適応型地形処理を高く評価しています。

マルチモーター制御ユニットが安価になるにつれてセンターホイールの採用が加速し、前輪駆動車椅子とのコスト差が5分の1に縮小しています。ドイツの大学病院での臨床試験では、センターホイールユーザーの障害物回避が速いことが報告されており、この結果が支払者のフォーミュラリーと調達キットに影響を与えています。メーカーはモジュール式駆動モジュールを統合し、プロバイダーが購入後にフレームアーキテクチャを変換できるようにして、フリートの寿命を延ばし残存価値を高めています。EUの入札文書がますます操縦性ベンチマークを課すようになるにつれて、センターホイールポートフォリオを持つサプライヤーが高い入札スコアを獲得し、欧州電動車椅子市場全体でセグメントの勢いを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:個人ケア需要が在宅中心の設計を牽引

個人・在宅ケアは2024年の欧州電動車椅子市場シェアの67.73%を占め、公的資金をコミュニティ環境に向ける在宅高齢化戦略の結果です。このカテゴリーは2030年にかけて年平均成長率9.98%で他の垂直市場を上回っており、テレケアと電動モビリティの訪問支援に予算を充てるスペインの強靭化計画によって牽引されています。病院・クリニックの需要は、感染管理に準拠したフレームと密閉型エレクトロニクスが急性期ケア入札の定番品目となるにつれて安定しています。リハビリセンターは、療法ダッシュボードにデータを提供する調整可能なシーティングとセンサー搭載プラットフォームを特徴とするイノベーションインキュベーターとして機能し、スポーツ組織はアダプティブアスレティクス向けのニッチなプレミアムラインを開発しています。

在宅では、ユーザーが自己移乗と車への積み込みを容易にする軽量化を重視するため、リチウムイオンの普及が速く、自立生活を支援しています。カスタマイズ可能なジョイスティックアルゴリズムにより、住宅レイアウトに合わせた加速カーブの微調整が可能となり、個人ユーザーが壁への衝突を避けられるようになっています。一方、長期ケア施設はトレーニングとスペア管理を簡素化するためにフリートを標準化し、3年ごとにユニットを交換するリースモデルをますます採用しています。テレリハビリ互換性は現在、ほとんどの自治体在宅ケア入札における購入基準となっており、欧州電動車椅子市場で競合するサプライヤーの間でソフトウェア定義製品の考え方を強化しています。

バッテリー技術別:リチウムイオンが従来の鉛蓄電池を凌駕

密閉型鉛蓄電池パックは2024年の欧州電動車椅子市場シェアの51.24%を維持しており、主に競争力のある価格設定と広範なリサイクルストリームによるものです。しかし、リチウムイオンユニットは年率10.07%で成長しており、その航続距離、重量、充電サイクルの優位性が支払者とユーザーの両方を説得しています。EU電池規則2023/1542は、性能ラベリングと取り外し可能性を義務付けることで競争環境を変化させており、これらの基準はモジュール式リチウムユニットで満たしやすくなっています。ニッケル水素と初期の全固体電池化学は、北欧の屋外スポーツなどの極端な温度用途向けにパイロット段階にとどまっています。

近年、欧州のリチウムイオン電動車椅子市場は著しい成長を経験しています。予測では、材料コストの削減に役立つ二次利用電気自動車セルからの流入によって牽引され、今後数年間も継続的な拡大が見込まれています。バッテリーパスポートはこれらのバッテリーの出所を検証するだけでなく、中古市場での残存価値を高めます。一方、高度なバッテリー管理システムチップはサブスクリプション監視による収益の道を開いています。EUが近い将来リサイクル割当を強化するにつれて、鉛蓄電池の廃棄費用は大幅に増加する見込みです。このシフトにより鉛蓄電池の従来のコスト優位性が薄れ、施設フリート全体でリチウムへの移行が加速しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:ハイブリッドな経路がデジタルと臨床サポートを融合

ディーラー・オフライン小売ネットワークは2024年の欧州電動車椅子市場の63.45%のシェアを占め、対面での臨床評価とデバイスフィッティングの必要性を反映しています。しかし、オンラインチャネルはビデオベースのコンサルテーション、拡張現実測定アプリ、統合保険ポータルが成熟するにつれて、2030年にかけて年平均成長率10.03%を記録する見込みです。施設調達は安定しているものの、取得価格よりもライフタイムサービスコストを重視するフレームワーク契約へとシフトしています。

電子商取引は価格の透明性に優れており、EUシングルマーケット全体で比較購買するデジタルに精通した介護者に幅広い選択肢を提供しています。一部のメーカーはクリック・トゥ・クリニックモデルを展開しており、ユーザーがオンラインで車椅子を設定し、パートナーセンターでフィッティングを完了することで、利便性と安全性を融合させています。一方、ディーラーはサブスクリプションサービスパックに多様化し、予知保全テレメトリーとバッテリーリースをバンドルしています。このハイブリッドな融合は2030年までに増分的な需要の5分の1を生み出すと予想されており、欧州電動車椅子市場においてチャネルの完全な置き換えではなくマルチチャネルの共存を示しています。

地理的分析

西欧と北欧が需要の中核を形成しており、2024年のドイツの27.83%のシェアがリードしており、処方されたデバイス全体を償還する法定健康保険と全国に広がる多数の認定モビリティ小売業者のネットワークに支えられています。フランスとイタリアは標準化された調達を通じて安定した需要を維持し、シェンゲン圏内の国境を越えたモビリティが中古ユニットの二次販売を加速させています。スペインは長期ケアインフラを近代化しデジタルヘルス統合を補助する復興・強靭化計画の支出によって牽引され、地域の年平均成長率平均を上回る9.96%を記録しています。北欧諸国は人口規模は小さいものの、一人当たりの医療費の高さとユニバーサルブロードバンドカバレッジにより、プレミアム高輝度車椅子の採用において優れています。

英国では、EU医療機器規制からの乖離がラベリングの不明確さと市販後サーベイランスの不十分さをもたらしています。しかし、国民保健サービスの調達力により、大陸のサプライヤーは相互承認条項に支えられた堅調な需要を依然として見出しています。東欧諸国、特にポーランド、ルーマニア、バルト諸国は、病院改修と農村アクセス推進に充てられたEU結束基金によって牽引され、著しい成長を経験しています。しかし、サービスネットワークの不足により農村患者は長期の修理ダウンタイムに直面しており、技術者数が増加するまで普及が停滞しています。さらに、EU電池規則のインフラ義務は農村・都市間の格差を悪化させており、認定リサイクルポイントは主要都市に集中しています。

国境を越えた電子商取引は現在、個人使用輸入の顕著なシェアを占めており、価格差と現地では入手できないデバイスのカスタマイズの両方によって牽引されています。ベネルクスにスペアパーツを集中保管するメーカーは国境を越えた配送時間を大幅に短縮し、ユーザー満足度を高めています。今後、デジタル製品パスポートと償還コードの整合化により残存する規制上の障壁が解消され、国境を越えた欧州電動車椅子市場における統一された需要サイクルの舞台が整う見込みです。

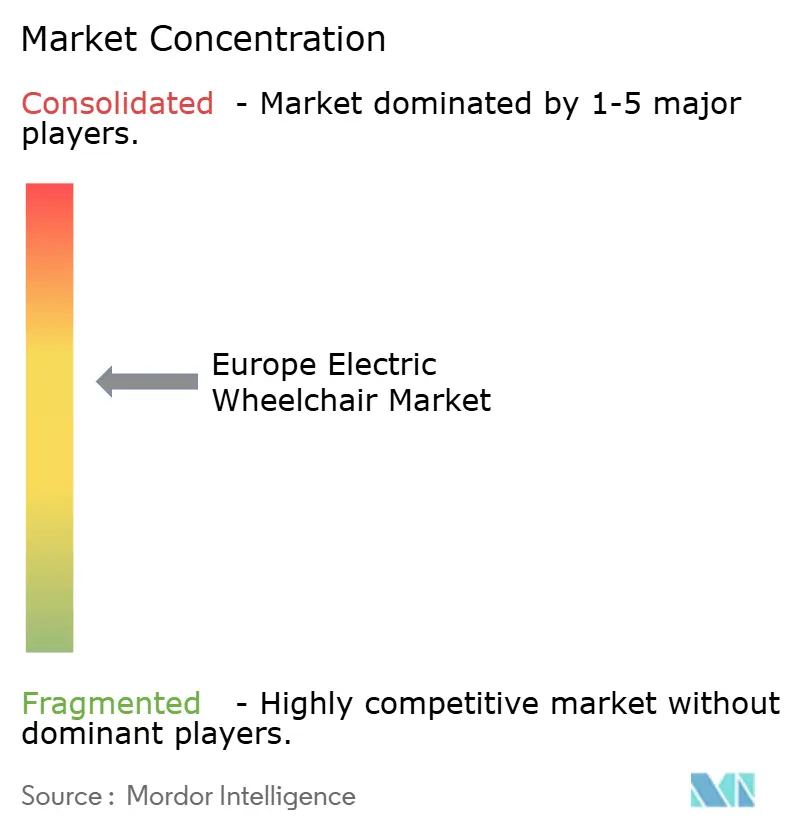

競争環境

欧州電動車椅子産業は中程度の集中度を示しており、上位5社が合計でユニット出荷量の約5分の3を共同で支配しており、専門的な参入者が台頭する大きな機会を残しています。Permobilはプログラム可能なシーティングとクラウド分析で知られるMシリーズプラットフォームを通じてプレミアム臨床セグメントをリードしています。対照的に、Sunrise Medicalはその信頼性で高く評価されるQuickieラインで中級施設フリートを支配しています。Invacarはバッテリー、モーター、シーティングにわたる垂直統合を活用し、原材料インフレに対するマージンを保護しています。Ottobockは義肢装具からパワーチェアに多様化し、リハビリクリニックでのクロスセリング機会を活用しており、Pride Mobilityは汎欧州ディーラーネットワークを通じて流通する消費者向けSKUで強みを維持しています。

競争は今や機械工学と同様にソフトウェアロードマップにかかっています。リーダー企業はジョイスティック感度を改善し、サブスクリプションテレメトリーを解放し、従量課金制機能パックを提供するオーバー・ザ・エア・ファームウェアアップデートを組み込んでいます。中小企業は、大手企業のモジュール式シャーシが過大または費用対効果が低い可能性がある肥満症や小児などのニッチなユーザーをターゲットにしています。コンプライアンスの習熟も参入障壁を構成しており、バッテリーパスポートのシリアル化とMDRクラスIIaの監査はスタートアップが不足しがちな資本を必要とします。これに対応して、大手OEMは確立されたCEマーク証明書のもとでイノベーターが便乗できるホワイトラベルプログラムを立ち上げ、エコシステムの拡大を加速させています。

戦略的M&Aは、車椅子ブランドの水平統合よりもAI分析と軽量素材のスタートアップに焦点を当てています。ベンチャーキャピタルの流入は、車椅子モビリティデータを統合するテレリハビリプラットフォームを優先しており、エンドツーエンドのケア提供を求めるOEMの買収ターゲットを生み出しています。サービスフットプリントは差別化要因であり続けており、モバイル修理フリートを運営する企業は迅速な現地修理によるチャーン防止を獲得し、これはEU農村地域で特に重視される特典です。全体として、マージンの回復力はハードウェアのコモディティ化とデータ駆動型の継続的収益のバランスにかかっており、既存企業は欧州電動車椅子市場においてこの方程式をより良く解決できる立場にあるようです。

欧州電動車椅子産業のリーダー企業

Pride Mobility Products

MEYRA GmbH

Invacare Corporation

Hoveround Corporation

Ottobock SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Ottobock(英国)は、複雑なポジショニング要件を持つユーザー向けに設計された中輪および前輪駆動バリアントを提供するJuvo B7パワー車椅子を発売しました。

- 2024年5月:Invacarの子会社であるKüschallは、旅行の利便性と高性能フレームの剛性を重視したChampion SL折りたたみ式手動車椅子を発表しました。

欧州電動車椅子市場レポートの範囲

電動車椅子は、一般的にパワーまたは電動車椅子とも呼ばれ、電動モーターで駆動する車輪付き着座装置です。従来の車椅子を手動で操作できない方、例えばモビリティに課題を抱える方や、老人ホーム、介護付き住宅施設、または自宅に居住する高齢者に対応しています。

欧州電動車椅子市場は、製品、携帯性、年齢、最終用途、および国別にセグメント化されています。製品に基づいて、市場は前輪、中輪、後輪、およびその他にセグメント化されています。最終用途に基づいて、市場は個人、病院、およびスポーツコンディショニングにセグメント化されています。国に基づいて、市場はドイツ、英国、フランス、イタリア、スペイン、およびその他の欧州にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(台数)に基づいて実施されています。

| 前輪駆動 |

| センターホイール駆動 |

| 後輪駆動 |

| 起立型・スタンドアップ型 |

| 全輪・ハイブリッド駆動 |

| 個人・在宅ケア |

| 病院・クリニック |

| リハビリセンター |

| スポーツ・アドベンチャーコンディショニング |

| 長期ケア施設 |

| 密閉型鉛蓄電池(SLA) |

| リチウムイオン |

| その他 |

| ディーラー・オフライン小売 |

| オンライン・電子商取引 |

| 施設調達 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| 駆動タイプ別 | 前輪駆動 |

| センターホイール駆動 | |

| 後輪駆動 | |

| 起立型・スタンドアップ型 | |

| 全輪・ハイブリッド駆動 | |

| エンドユーザー別 | 個人・在宅ケア |

| 病院・クリニック | |

| リハビリセンター | |

| スポーツ・アドベンチャーコンディショニング | |

| 長期ケア施設 | |

| バッテリー技術別 | 密閉型鉛蓄電池(SLA) |

| リチウムイオン | |

| その他 | |

| 流通チャネル別 | ディーラー・オフライン小売 |

| オンライン・電子商取引 | |

| 施設調達 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2025年の欧州電動車椅子市場の規模はどのくらいで、どのくらいの速さで拡大していますか?

2025年に11億2,000万米ドルに達し、2030年にかけて年平均成長率9.93%で成長する見込みです。

最も急速な販売成長を記録している国はどこですか?

スペインは復興・強靭化計画の医療資金に支えられ、2030年にかけて地域最高の年平均成長率9.96%を記録しています。

現在需要を支配している駆動構成はどれですか?

前輪駆動車椅子がシェア41.35%でリードしていますが、センターホイールプラットフォームが年平均成長率9.94%で最も速く成長しています。

密閉型鉛蓄電池ユニットを置き換えているバッテリー技術はどれですか?

リチウムイオンパックは、軽量性、長い航続距離、および規則2023/1542への適合性により、年平均成長率10.07%で進展しています。

最大の普及障壁は何ですか?

高い初期価格と不均一な償還、特に南欧・東欧全体での問題が、広範な普及を引き続き妨げています。

メーカーはどのように販売後の価値を創出していますか?

AIによる予知保全とテレリハビリデータサービスをバンドルし、ダウンタイムを削減して継続的な収益を生み出しています。

最終更新日: