ヨーロッパ電気自動車ワイヤレス充電機器市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

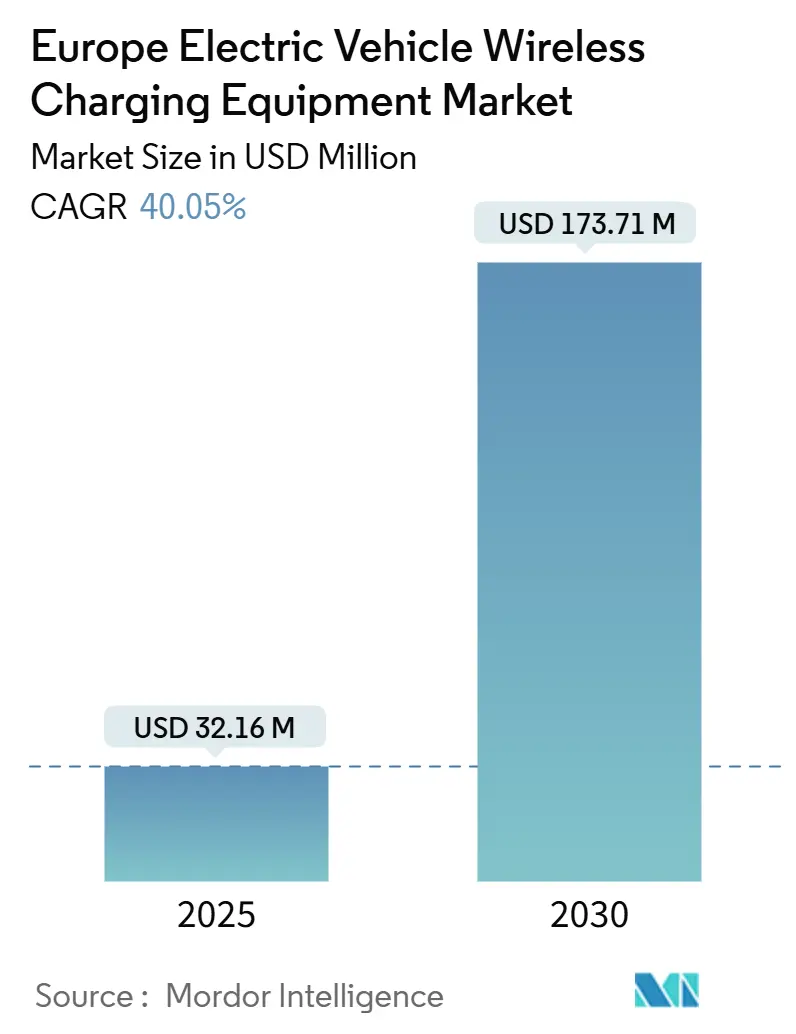

| 市場規模 (2025) | 32.16 百万米ドル |

| 市場規模 (2030) | 173.71 百万米ドル |

| 成長率 (2025 - 2030) | 40.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電気自動車ワイヤレス充電機器市場分析

ヨーロッパ電気自動車ワイヤレス充電機器市場規模は2025年に3,216万米ドルと推定され、予測期間(2025年~2030年)にCAGR 40.05%で成長し、2030年までに1億7,371万米ドルに達する見込みです。

ヨーロッパ電気自動車ワイヤレス充電機器市場は、高いEV普及率、充実した公共充電ネットワーク、および先進モビリティソリューションの早期導入に支えられた、技術主導・規制主導型の市場として位置づけられています。ワイヤレスEV充電機器は、誘導結合を通じた非接触電力伝送を可能にし、住宅、フリート、および公共インフラ環境における静的および動的充電のユースケースをサポートします。

ヨーロッパの市場発展は、厳格な排出規制、強力な公共部門の関与、および交通・スマートシティ構想全体にわたる多数のパイロットプログラムの高い集積によって形成されています。プラグイン充電インフラはすでに十分に確立されていますが、ワイヤレス充電は自動化、安全性、および運用効率が優先されるアプリケーション、特に公共交通機関および自治体フリートにおいて重要性を増しています。

主要レポートのポイント

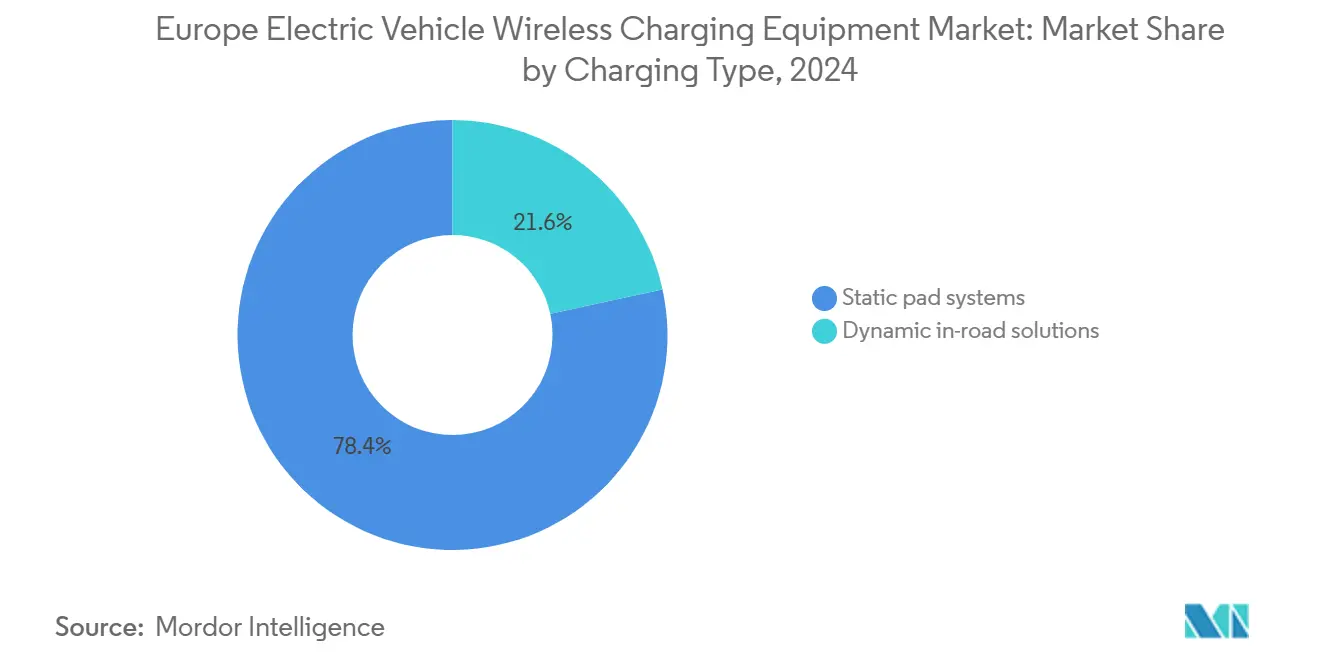

- 充電タイプ別では、静的パッドシステムが2024年に78.40%のシェアを占め、動的路面内ソリューションは2030年までにCAGR 54.80%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の収益の60.10%を占め、商用車(バス・コーチを含む)は2030年までにCAGR 42.60%で拡大する見込みです。

- 出力別では、11kW以下のシステムが2024年の市場規模の50.20%を占め、150kW超のシステムは2030年までにCAGR 61.40%で成長すると予測されています。

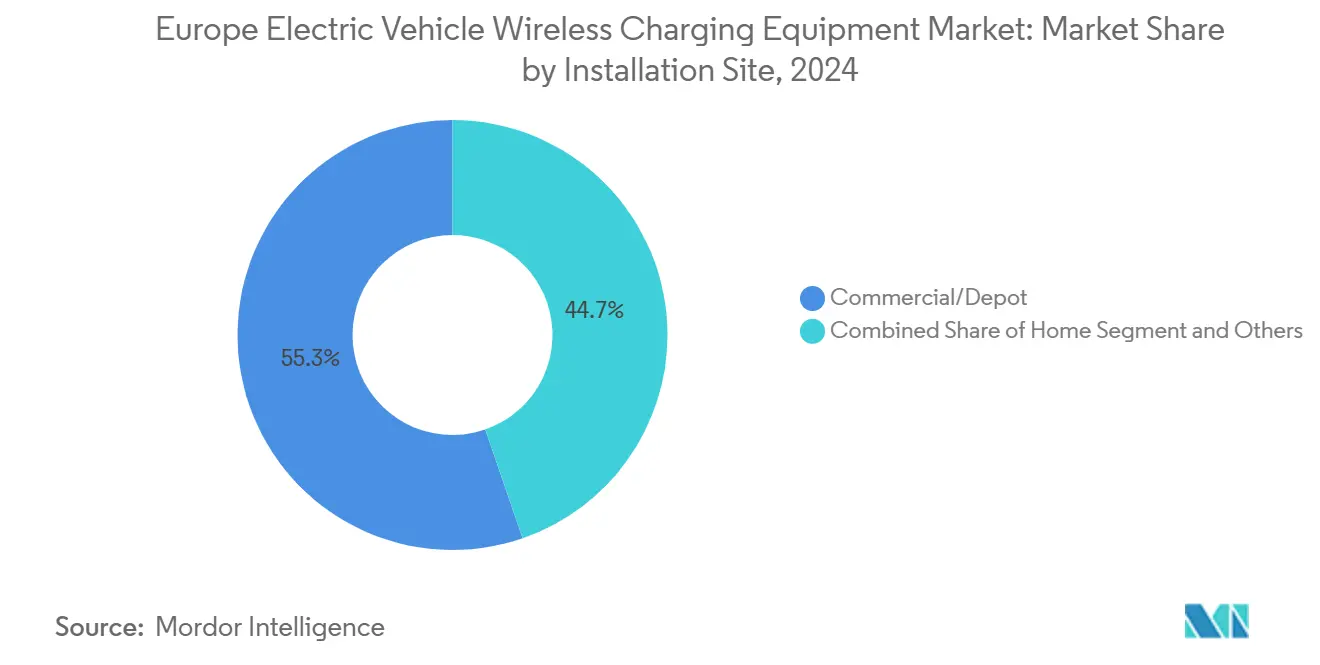

- 設置場所別では、商業施設・デポへの設置が2024年の市場規模の55.30%を占め、高速道路車線プロジェクトはCAGR 49.90%で最も高い成長を示しています。

- 技術プラットフォーム別では、誘導共振結合が2024年に71.60%のシェアでリードし、マルチコイル位置合わせプラットフォームは2030年までにCAGR 58.70%で成長すると予測されています。

- 地域別では、ドイツが2024年のヨーロッパ市場規模の28.50%を占め、北欧諸国は2030年までにCAGR 52.10%で最も急成長するクラスターになると予測されています。

ヨーロッパ電気自動車ワイヤレス充電機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 相互運用性基準および認証の明確化 | +1.0% | ドイツ、フランス、オランダ、北欧諸国(マルチOEMサイト) | 中期(2~4年) |

| 公共交通機関および自治体フリートの電動化 | +0.9% | ドイツ、フランス、英国、イタリア、スペイン(バスデポおよび都市フリート) | 短期(2年以内) |

| デポの自動化および稼働率経済性 | +0.8% | ドイツ、英国、北欧諸国(集中型フリート運営) | 短期(2年以内) |

| バスターミナルおよびデポ向け大出力ワイヤレス充電 | +0.7% | フランス、ドイツ、北欧諸国(路線ベースの機会充電) | 中期(2~4年) |

| 公共事業に支援された動的パイロット回廊 | +0.6% | フランス、ドイツ、オランダ(ショーケース回廊) | 長期(4年以上) |

| 都市景観の制約および地上設置ハードウェアの削減 | +0.5% | オランダ、英国、イタリア、スペイン(高密度都市中心部) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

相互運用性基準および認証の明確化

ヨーロッパの充電環境は設計上マルチブランドであり、これにより相互運用可能なワイヤレス充電システムの価値が高まっています。明確な基準と認証経路は、位置合わせ許容差、通信要件、および安全コンセプトを定義することで、OEM、ティア1サプライヤー、およびサイト運営者のエンジニアリング上の不確実性を低減します。これにより、車種ラインごとのカスタマイズなしに混在する車両群をサポートしなければならない共有駐車場運営者やフリートハブにおける、マルチブランドサイト計画への信頼性が向上します。

公共交通機関および自治体フリートの電動化

ヨーロッパの都市は、クリーンモビリティ義務および低排出ゾーン要件を満たすため、バスおよび自治体フリートの電動化を継続しています。ワイヤレス充電は、フリートが予測可能な稼働時間と標準化された日常ルーティンを必要とする場合、特にデポやターミナルループにおいて重要性を持ちます。これらの運営では、自動充電により手動作業が削減され、シフト間の一貫性が向上し、車両の高い可用性がサポートされ、公共調達主導のプログラムにおけるビジネスケースが強化されます。

デポの自動化および稼働率経済性

デポ中心の充電環境は、ヨーロッパにおける最も再現性の高いワイヤレス充電展開をサポートします。車両スケジュールと駐車位置が管理され、メンテナンスチームが集中化され、稼働率が測定可能です。これにより、ワイヤレス充電はコネクター摩耗の低減、手動ステップの削減、およびプロセスのばらつきの低下を通じて運用効率を実現できます。これらの要因は、利用率と運用管理が弱い公共駐車場への設置と比較して、投資回収期間を短縮します。

バスターミナルおよびデポ向け大出力ワイヤレス充電

ヨーロッパのフリートおよび交通事業者は、長い運用サイクルにわたって車両を稼働させ続けるために、停車時間を最小化する大出力充電をますます必要としています。標準的な住宅用電力範囲を超えるワイヤレスシステムは、短い間隔でターミナルに戻るバスやコーチに対してこのニーズをサポートします。ただし、大出力ワイヤレスの普及は、実証されたフィールド性能、安全性の検証、および日常的なサイクル下での実績ある信頼性に依然として連動しており、大規模な交通事業者が重要な早期採用者となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟したDC急速充電ネットワークに対する高い初期設備投資 | -1.2% | 西ヨーロッパ(ドイツ、フランス、英国、オランダ) | 短期(2年以内) |

| 許認可、土木工事、および複数ステークホルダーの承認 | -0.9% | EU都市および高速道路当局 | 中期(2~4年) |

| 効率性、位置合わせ、およびEMF適合の複雑性 | -0.8% | 大出力デポおよび共有駐車場 | 中期(2~4年) |

| 量産セグメントにおける工場装着受信機の限られた入手可能性 | -0.6% | ヨーロッパ全域(OEMゲーティング) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟したDC急速充電ネットワークに対する高い初期設備投資

ヨーロッパは、拡大する大出力DCネットワークを含む比較的進んだ有線充電基盤を有しており、これがワイヤレスROIの高いベンチマークを設定しています。ワイヤレス展開には地上側インフラと車両側受信機ハードウェアの両方が必要であり、多くの有線代替手段と比較して総設置コストが上昇します。利用率が不確実またはタリフが不利な場合、投資回収期間が延長し、初期のワイヤレス展開はオープンな公共駐車場ではなく管理されたフリート環境に集中します。

許認可、土木工事、および複数ステークホルダーの承認

民間デポを超えて拡張するワイヤレス充電プログラムは、通常、自治体、公益事業者、および交通当局との調整を必要とします。公共空間プロジェクトおよび路面内パイロットでは土木工事の複雑性が急激に増加し、車線閉鎖、安全承認、および建設スケジューリングが重大な制約となります。これらの要因はスケーリングを遅らせ、展開量を一度に少数のプロジェクトに限定し、回廊ベースの戦略における実行リスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電タイプ別:静的システムが現在の展開を支配し、動的路面内充電が将来の成長を牽引する。

静的ワイヤレス充電はヨーロッパにおける商業的な中核であり続け、2024年に78.40%のシェアを保持しています。普及は、設置条件が管理され、運用上のメリットが測定可能なデポおよび構造化サイトへの展開に集中しています。

動的路面内ソリューションは、2030年までにCAGR 54.80%で最も急成長するセグメントになると予測されています。成長は公共交通機関および貨物車線に連動した回廊実証によって牽引されていますが、規模は許認可、土木工事、および複数当事者による資金調達に依存しています。

車両タイプ別:乗用車が普及をリードし、商用フリートがより速く拡大する。

乗用車は2024年に60.10%の収益シェアで市場をリードしました。需要はプレミアムグレードおよび管理された自宅または民間駐車場の設定に結びついており、ユーザーの利便性が主要な価値ドライバーです。

商用車(バスおよびコーチを含む)は2030年までにCAGR 42.60%で成長すると予測されています。フリート経済性は、高い稼働率、標準化されたデポ手順、および手動コネクター操作の削減を通じて普及を支援します。

出力別:低出力システムが現在リードし、大出力展開が加速する。

11kW以下のシステムが2024年に50.20%のシェアで支配しました。この帯域は、電気的なアップグレードが制限され、ソリューションの成熟度が高い住宅および軽商業展開に対応しています。

150kW超のシステムは2030年までにCAGR 61.40%で成長すると予測されています。需要は、短い停車時間内に大量のエネルギー移送を必要とする高スループットデポおよび交通運営によって牽引されています。

設置場所別:デポへの設置が市場を支え、高速道路回廊が最も速く拡大する。

商業施設・デポへの設置が2024年に55.30%のシェアで最大のサイトカテゴリーを形成しました。ヨーロッパの早期普及は、資産の所有権、稼働率、およびメンテナンスが単一の運営者によって管理される場所に集中しています。

高速道路車線プロジェクトは2030年までにCAGR 49.90%で最も速く成長すると予測されています。展開は承認サイクルおよび土木コストの高さにより、プロジェクト主導で限られた数の回廊に集中しています。

技術プラットフォーム別:誘導システムが現在リードし、マルチコイルプラットフォームが勢いを増す。

誘導共振結合が2024年に71.60%のシェアでリードし、最も確立されたコンポーネントエコシステムと容易な認証経路によって支えられています。

マルチコイル位置合わせプラットフォームは2030年までにCAGR 58.70%で拡大すると予測されています。展開が共有駐車場やフリートへとシフトするにつれて普及が増加し、位置合わせ許容差が稼働時間とROIに直接影響します。

地域分析

ドイツは2024年の市場規模の28.50%でヨーロッパをリードしており、大規模なEV保有台数、強力なOEM統合活動、および標準化されたデポ展開を支持するフリート電動化プログラムによって支えられています。同国はまた、集中したインフラ投資能力の恩恵を受け、再現性の高い設置と早期の学習曲線効果を支援しています。

北欧諸国は2030年までにCAGR 52.10%で最も急成長するクラスターになると予測されており、高いEV普及率、強力な政策支援、および自治体フリートの電動化によって牽引されています。成長は高密度都市圏および交通デポを中心に集中し、その後、単位経済性が安定し相互運用性が向上するにつれて拡大すると予測されています。

競争環境

ヨーロッパ市場は中程度に集中しており、グローバルなワイヤレス充電技術プロバイダー、自動車ティア1サプライヤー、およびインフラインテグレーターが主導しています。競争力は、認証済み技術プラットフォーム、OEMパートナーシップ、および成功した公共部門のパイロット展開によって牽引されています。

ティア1サプライヤーは、ワイヤレス充電をより広範な電動化ポートフォリオに統合することで中心的な役割を果たし、インフラスペシャリストはシステム提供とヨーロッパの規制フレームワークへの準拠に注力しています。官民パートナーシップは、特に動的および交通機関向け展開においてスケールへの主要な経路であり続けています。

ヨーロッパ電気自動車ワイヤレス充電機器産業のリーダー企業

WiTricity Corporation

Plugless Power(Evatran Group)

HEVO Power

日産自動車株式会社

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:InfineonがElectreonと提携し、ヨーロッパにおける商用EVのパイロットトラックから高速道路アプリケーションへの電動道路充電の普及を推進。

- 2025年11月:ElectreonがInductEVの資産取得に関する覚書に署名し、ヨーロッパおよびグローバルへの広範な展開に向けて動的および大出力静的ワイヤレス充電技術を統合。

- 2025年10月:世界初の動的ワイヤレス充電高速道路がパリ近郊のフランスA10で開通し、実際の交通下でEVが走行しながら充電可能となり、テストで300kW超の電力を供給。

ヨーロッパ電気自動車ワイヤレス充電機器市場レポートの調査範囲

電気自動車ワイヤレス充電機器とは、地上側送信機(パッド・コイル+電力エレクトロニクス+制御装置)と車両側受信機(コイル+整流・制御装置)の間の非接触電力伝送を可能にするハードウェアおよび組み込み制御・通信システムを指し、静的(駐車・充電)および動的(走行中)ワイヤレス充電構成をサポートします。

調査範囲には、充電タイプ(静的、動的)、車両タイプ(乗用車、商用車)、出力(11kW以下、11~50kW、50~150kW、150kW超)、設置場所(住宅、商業施設・デポ、公共駐車場、高速道路・車線)、技術プラットフォーム(誘導共振結合、マルチコイル位置合わせプラットフォーム、その他)、流通チャネル(OEM、アフターマーケット)、および国別のセグメント化が含まれます。市場予測は金額(米ドル)で提供されています。

| 静的 |

| 動的 |

| 乗用車 |

| 商用車 |

| 11kW以下 |

| 11~50kW |

| 50~150kW |

| 150kW超 |

| 住宅 |

| 商業施設・デポ |

| 公共駐車場 |

| 高速道路・車線 |

| 誘導共振結合 |

| マルチコイル位置合わせプラットフォーム |

| その他 |

| OEM |

| アフターマーケット |

| ドイツ |

| フランス |

| 英国 |

| スペイン |

| イタリア |

| ノルウェー |

| フィンランド |

| ロシア |

| オランダ |

| その他のヨーロッパ |

| 充電タイプ別セグメント(金額、米ドル) | 静的 |

| 動的 | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 出力別セグメント(金額、米ドル) | 11kW以下 |

| 11~50kW | |

| 50~150kW | |

| 150kW超 | |

| 設置場所別セグメント(金額、米ドル) | 住宅 |

| 商業施設・デポ | |

| 公共駐車場 | |

| 高速道路・車線 | |

| 技術プラットフォーム別セグメント(金額、米ドル) | 誘導共振結合 |

| マルチコイル位置合わせプラットフォーム | |

| その他 | |

| 流通チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 国・クラスター別セグメント(金額、米ドル) | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| ノルウェー | |

| フィンランド | |

| ロシア | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2024年に最大の充電タイプはどれで、最も速く成長するのはどれですか?

静的パッドシステムが2024年に78.40%でリードし、動的路面内ソリューションがCAGR 54.80%(2025年~2030年予測)で最も速く成長します。

現在リードしている車両タイプはどれで、より速く拡大するのはどれですか?

乗用車が2024年に60.10%でリードし、商用車がCAGR 42.60%(2025年~2030年予測)で最も速く成長します。

支配的な出力帯域はどれで、最も速く拡大するのはどれですか?

11kW以下が2024年に50.20%でリードし、150kW超がCAGR 61.40%(2025年~2030年予測)で最も速く成長します。

最大の設置場所はどれで、最も速く成長するのはどれですか?

商業施設・デポサイトが2024年に55.30%でリードし、高速道路車線プロジェクトがCAGR 49.90%(2025年~2030年予測)で最も速く成長します。

リードしている技術プラットフォームはどれで、シェアを獲得するのはどれですか?

誘導共振結合が2024年に71.60%でリードし、マルチコイルプラットフォームがCAGR 58.70%(2025年~2030年予測)で最も速く成長します。

最終更新日: