米国電気自動車モーターラミネーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 7.23 十億米ドル |

| 市場規模 (2030) | 10.35 十億米ドル |

| 成長率 (2025 - 2030) | 7.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気自動車モーターラミネーション市場分析

米国電気自動車モーターラミネーション市場規模は2025年に72億3,000万米ドルに達し、2030年までに103億5,000万米ドルに達すると予測されており、予測期間中に7.45%のCAGRを記録します。国内EV組立ラインの急速な拡大、効率性を重視したモーター規制、およびリショアリング補助金が相まって収益拡大を牽引する一方、電磁鋼板の逼迫した供給が平均販売価格を高水準に維持しています。国内自動車メーカーは重要な磁気部品を確保するための垂直統合を加速させ、税制優遇措置が数十億ドル規模の鉄鋼投資を呼び込み、エネルギー省が性能基準を厳格化するにつれて超薄型無方向性グレードが主流となっています。資本集約的なプレス加工と冶金的ノウハウが新規参入を阻むため、競争力学は適度に集中した状態を維持していますが、希土類フリーモーターと低スクラップ製造に関するプロセスイノベーションが新たな利益機会を生み出しています。

主要レポートのポイント

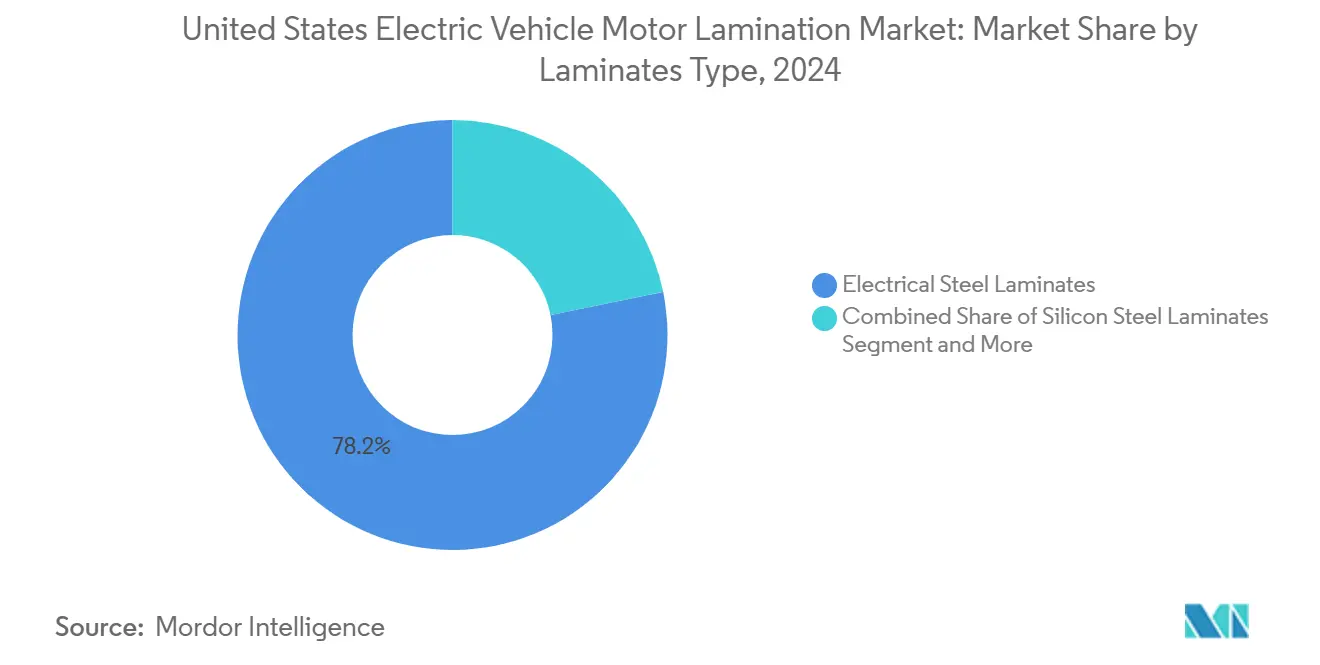

- ラミネートタイプ別では、電磁鋼板が2024年の電気自動車モーターラミネーション市場において78.23%のシェアを占め、コバルト鉄ラミネートは2030年までに14.17%のCAGRで成長すると予測されています。

- モータータイプ別では、PMSMが2024年の市場において67.86%を占め、SRMは2030年までに13.42%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年の市場において62.47%を占め、商用車は2030年までに11.09%のCAGRを記録すると予測されています。

- 用途別では、固定子が2024年に57.34%のシェアで支配的であり、回転子は2030年までに12.76%のCAGRで成長すると予測されています。

米国電気自動車モーターラミネーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IRA主導のEV生産急増 | +2.1% | ミシガン州、オハイオ州、テネシー州 | 中期(2~4年) |

| エネルギー省の薄型ラミネーション規制 | +1.8% | 全国規模、カリフォルニア州および北東部で先行 | 長期(4年以上) |

| OEMによる電動モーターの内製化 | +1.3% | デトロイト、南東部製造拠点 | 中期(2~4年) |

| 米国の無方向性電磁鋼板(NOES)生産能力拡大 | +0.9% | 中西部鉄鋼ベルト、アラバマ州、アーカンソー州 | 短期(2年以内) |

| 希土類フリーモーターによる鉄鋼使用量増加 | +0.7% | 全国の研究開発クラスター | 長期(4年以上) |

| 州レベルのゼロエミッション車(ZEV)規制によるEV普及加速 | +0.6% | カリフォルニア州およびCARB準拠州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IRAを活用した国内EV生産ブーム

連邦製造インセンティブが数十年で最大規模の産業リショアリングを引き起こし、インフレ抑制法の制定以来、EV関連投資は1,990億米ドルに達しています。先進製造生産クレジットは電磁鋼板ラミネーション生産に対する直接補助金を提供し、国内サプライヤーが輸入品に対してコスト優位性を持つ環境を生み出しています[1]"米国電気自動車製造投資・雇用の継続的成長、" 環境防衛基金、edf.org.。この政策体系は、消費者向け税額控除の対象となるために自動車メーカーが2025年までにバッテリー部品の60%を国内調達しなければならないという要件により、調達決定を根本的に変え、モーター部品サプライチェーンにも同様の圧力を及ぼしています。ジョージア州、ミシガン州、ノースカロライナ州、テネシー州への地理的集中が地域サプライチェーンクラスターを形成し、ラミネーションサプライヤーの物流コストを削減してジャストインタイム納品能力を向上させています。

エネルギー省の効率目標が超薄型ラミネーションを義務化

エネルギー省が提案する拡大範囲の電動モーターに関する効率基準は、先進的なラミネーション技術を必要とする必須性能基準を設定しています。Arnold Magnetic TechnologiesのArnon NGOESはこの技術的転換を示しており、0.004~0.007インチのラミネーションを提供することで標準グレードと比較してコアロスを最大50%削減し、モーターが98%を超える効率を達成できるようにしています[2]"ArnoldのArnonエレクトリカルスチールが渦電流を低減してエネルギー節約型モーターおよびジェネレーターを実現、" ien.com.。規制スケジュールはメーカーに生産プロセスを改修するための十分なリードタイムを提供する一方、効率要件は2035年までに100%のZEV販売を義務付けるカリフォルニア州の先進クリーンカーIIプログラムと整合しています。コンプライアンスコストは、精密プレス加工設備の規模の経済を持たない小規模モーターメーカーに不均衡な影響を与え、先進製造能力を持つ大手企業へのシェア集中を促進する可能性があります。

自動車メーカーによる電動モーターの垂直統合

OEMが重要なEV部品コストと性能特性を管理するために垂直統合を追求するにつれ、従来の自動車サプライチェーンモデルは変革に直面しています。General MotorsのUltium Driveシステムはこの戦略的転換を象徴しており、バッテリー統合と製造効率を最適化するための内製生産を目的として設計された5つの交換可能なドライブユニットと3つのモーターを備えています。このアプローチは、モーターラミネーション仕様と調達の直接管理を通じて優れたコスト構造と性能最適化を実現したテスラの垂直統合モデルを反映しています。フォードのCEOは原材料から完成品までのサプライチェーン全体を管理する必要性を強調しました。同時に、メルセデス・ベンツは独自技術を確保するために高性能電動モーターメーカーのYASAを買収しました。国際エネルギー機関は、垂直統合が製造コストと消費者価格を削減する一方で市場集中を高め、独立したラミネーションサプライヤーに機会とリスクの両方をもたらすと指摘しています。OEMが高付加価値の組立工程を内製化するにつれてサプライヤーは利益率の圧迫に直面しますが、専門的なラミネーションメーカーは内製化が困難な技術的専門知識と精密製造能力を通じてプレミアム価格を獲得できます。

国内NOES生産能力拡大(InduX、Cleveland-Cliffs)

国内鉄鋼メーカーによる戦略的な設備投資がサプライチェーンの脆弱性に対処しつつ、政策主導の需要成長を活用しています。Cleveland-CliffsはZanesville施設でNOES生産能力を約70,000ネットトン拡大し、米国のGOES生産における独占的地位を維持しながら増大するEVモーター需要に対応する体制を整えています[3]"CLEVELAND-CLIFFS INC. 年次報告書、" sec.gov.。U.S. SteelのInduX™先進持続可能鉄鋼はBig River Steel施設で生産され、EVモーター製造に不可欠な磁気特性を提供しながら最大90%のリサイクル原料を含有し、CO2排出量を最大75%削減します。ArcelorMittalの12億米ドルのアラバマ州投資は2027年までに年間15万メートルトンのNOES生産能力を追加し、国内市場における最大規模の単一拡張を意味します。これらの生産能力増強は近代化投資と並行して行われており、U.S. Steelのアーカンソー州オスセオラの30億米ドル施設は年間300万トンの生産能力を持つ2基の電気アーク炉とエンドレスキャスティング技術を備えています。これらの投資の地理的分散が地域供給拠点を形成し、輸送コストを削減してサプライチェーンの強靭性を向上させています。同時に、先進的な生産技術が精密モーター用途に必要な一貫した品質基準を実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電磁鋼板価格の変動性 | -1.4% | 輸入依存バイヤーに深刻な影響 | 短期(2年以内) |

| サプライチェーンのボトルネック | -0.8% | 国内鉄鋼センター | 中期(2~4年) |

| 精密プレス加工による高スクラップ率 | -0.6% | 全国のプレス加工施設 | 中期(2~4年) |

| 環境許可の遅延 | -0.5% | 厳格な産業許可を持つ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電磁鋼板価格の変動性

原材料コストの変動がラミネーションメーカーと下流のモーターメーカーに対して大きな利益率圧迫をもたらしており、サプライチェーンの混乱とエネルギーコストのインフレにより電磁鋼板価格は2020年以降60~80%上昇しています。OECDは、世界のスクラップ鉄鋼市場が中国やロシアなどの主要サプライヤーからの輸出規制に直面しており、モーターラミネーションに使用される電磁鋼板の多くを供給する電気アーク炉生産の投入コストに影響を与えていると報告しています。中国の希土類元素に対する最近の輸出規制が価格圧力を複合的に高めており、自動車メーカーはユニットあたりの鉄鋼ラミネーション含有量を増加させる代替モーター設計を模索しています。米国のGOES生産におけるCleveland-Cliffsの独占的地位とNOESにおける複占がコスト変動を顧客に転嫁する価格決定力を生み出す一方、限られた国内生産能力が貿易政策の不確実性にさらされた輸入への依存を強いています。グリッドインフラに影響を与えるトランスフォーマー不足は、鉄鋼供給制約が相互に連結した市場にどのように波及するかを示しており、大型電力変圧器の待機時間が大幅に増加しコストも比例して上昇しています。

サプライチェーンの集中と生産能力のボトルネック

電磁鋼板サプライヤーの市場集中が、需要急増時に成長を制約する可能性のある体系的リスクを生み出しています。米国唯一のGOES生産者かつNOES生産者2社のうちの1社であるCleveland-Cliffsの地位が、自動車調達チームが懸念する単一障害点を生み出しています。精密プレス加工能力も別のボトルネックを形成しており、Feintoolは政治的不確実性と経済的圧力により欧州の電動ラミネーションプレス加工売上が41%減少したと報告しており、この製造工程の専門的な性質を浮き彫りにしています。精密プレス加工工程における高スクラップ率(複雑な形状では通常15~25%)が実効生産能力利用率を低下させ、廃棄物処理コストと環境コンプライアンス負担を増大させています。新規鉄鋼生産ラインの環境許可の遅延が生産能力拡張スケジュールに18~36ヶ月を追加しており、これは広範な環境影響評価を必要とするコークス炉操業に関するEPA規制によって示されています。電磁鋼板生産と精密プレス加工に必要な専門的な労働力要件が追加的な制約を生み出しており、これらのスキルは生産能力拡張時に迅速に拡大することができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラミネートタイプ別:電磁鋼板が規模を維持、コバルト鉄が加速

電磁鋼板は2024年の米国電気自動車モーターラミネーション市場シェアの78.23%を占め、長年確立されたプレス加工ライン、明確に定義された材料規格、および現在の永久磁石モーターと誘導モーターとの幅広い互換性を反映しています。この支配的地位により、大量生産メーカーはコイル価格で有利な条件を確保し、キログラムあたりの変換コストを削減でき、投入価格が変動する中でもセグメントの規模優位性を強化しています。

しかし、高まる性能目標がコバルト鉄ラミネートへの研究開発予算を誘導しており、これは2030年までに14.17%のCAGRが見込まれる最も成長の速いクラスです。これらの合金は優れた飽和磁束密度と高周波での低コアロスを提供し、ワイドバンドギャップインバーターと高速回転子を組み合わせた次世代牽引ドライブで重視される特性です。原材料費とサプライチェーンの未成熟さにより採用はまだ限定的ですが、高級EVブランドでのパイロットプログラムにより薄ゲージのコバルト鉄が固定子質量を削減して効率を向上させることが示されており、専門的な工具に早期投資する意欲のある精密プレス加工業者にとって収益性の高いニッチ市場を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モータータイプ別:PMSMがペースを設定、SRMが勢いを構築

永久磁石同期モーター(PMSM)は2024年の米国電気自動車モーターラミネーション市場の67.86%を占め、主流の乗用車の航続距離と加速指標に合致するコンパクトな形状と高トルク密度を活用しています。内部磁石設計向けの標準化されたラミネーションスタックが工具償却コストを低く抑え、EVプラットフォームサイクルに連動した大規模な年間発注に対してサプライヤーが競争力のある価格を提供できるようにしています。

スイッチトリラクタンスモーター(SRM)は、希土類磁石への依存を抑制するOEMの取り組みに後押しされ、2030年までに13.42%のCAGRで拡大すると予測されています。SRMアーキテクチャは可聴ノイズとトルクリップルを管理するために精密な回転子と固定子のラミネーション形状に大きく依存しており、レーザーノッチングとスキュー能力を持つプレス加工業者に新たな収益源を生み出しています。この転換はコバルト鉄ラミネートの対象市場も拡大させます。なぜなら、SRMのデューティサイクルは磁石フリー動作にもかかわらず鉄損を抑制する高飽和合金から恩恵を受けるからです。

車両タイプ別:乗用車が支配、商用フリートが加速

乗用車は2024年の米国電気自動車モーターラミネーション市場規模の62.47%を提供しており、連邦税額控除、拡大するモデル選択肢、および充電ネットワークの充実が消費者を内燃機関の選択肢から引き付けています。高い生産量が連続送り式プレス加工ラインを維持し、スクラップ率を低下させてサプライヤーの健全な利益率を支えています。

軽バンからクラス6トラックまでをカバーする商用車は、フリートの脱炭素化目標と都市配送ルートにおける総所有コストの改善に後押しされ、2030年までに11.09%のCAGRが見込まれています。デューティサイクルの要求により、繰り返しの発進・停止負荷に対応するためにより厚いバックアイアンと最適化されたスロット形状が必要となり、フリートオペレーターは機械的疲労に耐えるプレミアムグレードのラミネーションを指定するようになっています。eコマースの走行距離が加速するにつれ、これらのプラットフォームは周期的な小売自動車セグメントから収益を多様化する長期的な成長エンジンを生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:固定子コアが主導、回転子ラミネーションが拡大

固定子は2024年の米国電気自動車モーターラミネーション市場シェアの57.34%を占めました。これはPMSMからSRMまでのあらゆるモータートポロジーが磁場を生成するために密集したスロットラミネーションに依存しているためです。スロット充填率と樹脂接合方法における継続的なイノベーションが固定子需要を高まる電力定格に比例して維持し、材料サプライヤーの収益優位性を保持しています。

回転子ラミネーションは、自動車メーカーが精密スキュースタックと高度なバランシングを必要とする高速・高効率ドライブユニットへ移行するにつれ、2025年から2030年にかけて12.76%のCAGRが見込まれています。内部永久磁石とフラックススイッチング設計が回転子あたりのラミネーション数を増加させる一方、磁石レスのSRMコンセプトは精密にプロファイルされたリラクタンスパスを必要とし、両トレンドがユニット量を倍増させています。ゼロバリ打ち抜きと低スクラップインターロッキングを習得したサプライヤーは、固定子プログラムで享受している規模の経済を犠牲にすることなく、より成長の速い市場セグメントを獲得できます。

地域分析

カリフォルニア州が需要を牽引しており、2025年第1四半期にZEV普及率23%を達成し、2035年のゼロエミッション販売義務を施行しています。同州の19億米ドルの充電ネットワーク予算が乗用車の大規模な普及を支えています。中西部と南東部が製造の中心地として台頭しており、ArcelorMittalのアラバマ州工場、U.S. Steelのアーカンソー州製鉄所、およびHyundai Steelが計画するルイジアナ州施設が合計で年間500万トン以上の自動車グレード生産能力を追加し、近隣OEMへの入荷輸送費を削減しています。

連邦のSection 48CおよびIIJA資金が全国的なグリッドアップグレードと充電器展開への補助金を通じて地域格差を解消し、全国的なラミネーション受注を維持しています。ミシガン州は次世代モーターに供給する超薄型ラミネーションのパイロットラインを擁し、研究開発の拠点としての地位を維持しており、テネシー州の労働権法と港湾アクセスが外国OEMを引き付けています。

インフラ密度と政策フレームワークが米国電気自動車モーターラミネーション市場においてバランスが取れながらも地域的に集中した需要プロファイルを形成し、サプライヤーに予測可能な出荷ルートを提供して運転資本要件を低減しています。

競争環境

市場支配力は適度に維持されており、Cleveland-CliffsがGOESを支配しNOESを共同支配していますが、Worthington Steel、Tempel、およびEuroGroup Laminationsがプレス加工の深みを加えています。ThyssenkruppのbluemintⓇ powercoreⓇおよびU.S. SteelのInduX™は、ESGを重視する自動車メーカーに訴求する低炭素代替品を提供しています。WorthingtonによるSitem Groupへの買収提案やEuroGroupのメキシコ拡張(フォルクスワーゲン、Ford、General Motorsにサービス提供)に示されるように、統合が続いています。

回転子放電保護と三合一ドライブユニットに関する戦略的特許がOEMの交渉力を強化する一方、サプライヤーはスクラップを削減してダイ寿命を延長する工具鋼コーティングで対応しています。環境コンプライアンスが厳格化しており、2024年7月のEPAコークス炉基準が生産コストを引き上げる一方、規制負担が軽い電気アーク炉ベースの新規参入者に有利に働いています。

全体として、サプライヤーは先進冶金、エッジワウンドコア、およびニアネットシェイププレス加工によって差別化を図り、米国電気自動車モーターラミネーション市場において適度な競争を維持しながら高い参入障壁を形成しています。

米国電気自動車モーターラミネーション産業リーダー

Worthington Industries

EuroGroup Laminations

Carpenter Electrification

Feintool International

Cleveland-Cliffs

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ArcelorMittalはCalvert施設で新しい電磁鋼板ラインの建設を開始し、同社の米国における専門自動車材料への最大規模の投資の開始を示しました。このプロジェクトはハイブリッドおよび電気自動車モーターにおける無方向性電磁鋼板の需要増大に対応しています。

- 2024年3月:Worthington Steelは、自動車および産業用途向け電動モーターラミネーションのメーカーであるイタリアのSitem Groupの支配的持分を取得することに合意し、2025年初頭に完了する見込みです。この買収によりWorthingtonの電磁鋼板ラミネーション事業が強化され、成長する電気自動車市場でのリーチが拡大します。

米国電気自動車モーターラミネーション市場レポートの範囲

| 電磁鋼板ラミネート |

| ケイ素鋼板ラミネート |

| その他のラミネートタイプ(ニッケル鉄、コバルト鉄など) |

| 永久磁石同期モーター(PMSM) |

| 誘導モーター |

| スイッチトリラクタンスモーター(SRM) |

| ブラシレス直流モーター(BLDC) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 固定子ラミネーション |

| 回転子ラミネーション |

| ラミネートタイプ別 | 電磁鋼板ラミネート |

| ケイ素鋼板ラミネート | |

| その他のラミネートタイプ(ニッケル鉄、コバルト鉄など) | |

| モータータイプ別 | 永久磁石同期モーター(PMSM) |

| 誘導モーター | |

| スイッチトリラクタンスモーター(SRM) | |

| ブラシレス直流モーター(BLDC) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 用途別 | 固定子ラミネーション |

| 回転子ラミネーション |

レポートで回答される主要な質問

2024年における電磁鋼板ラミネートのシェアは?

電磁鋼板は成熟したサプライチェーンと実証済みの性能を反映し、米国のラミネーション総収益の78.23%を確保しました。

2030年までに最も速く成長するラミネート材料は?

コバルト鉄ラミネートは、高速および磁石フリーのモーター設計が普及するにつれ、14.17%のCAGRを記録すると予測されています。

現在、永久磁石同期モーターはどの程度支配的ですか?

PMSMは高いトルク密度と効率から恩恵を受け、2024年の需要の67.86%を占めました。

スイッチトリラクタンスモーターが注目される理由は?

SRMは希土類磁石を使用せず、13.42%のCAGRで成長すると予測されており、専門的なラミネーションの機会を拡大しています。

どの車両クラスがラミネーション量の増分を牽引しますか?

物流フリートが最終マイルルートを電動化するため、商用車は11.09%のCAGRが見込まれています。

回転子ラミネーションの成長を支えるものは何ですか?

高速内部磁石および磁石フリートポロジーが精密な回転子スタックを必要とし、2030年までに12.76%のCAGRを支えています。

最終更新日: