ヨーロッパEV充電サービスとしての市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

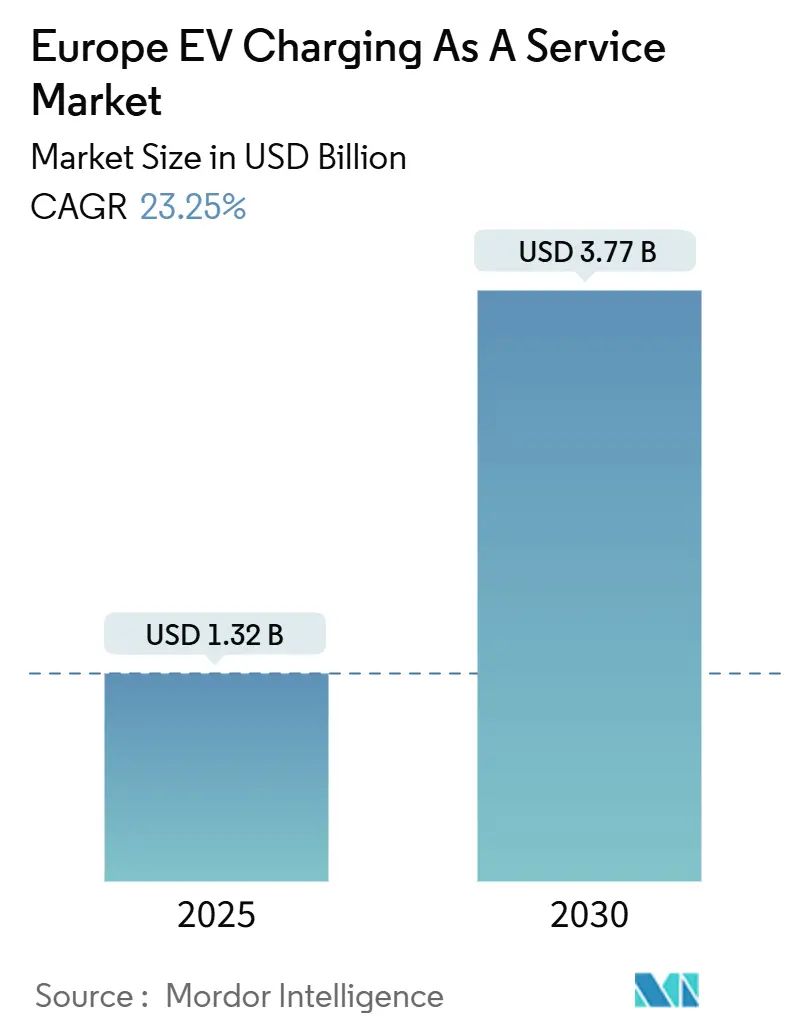

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 3.77 十億米ドル |

| 成長率 (2025 - 2030) | 23.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパEV充電サービスとしての市場分析

ヨーロッパEV充電サービスとしての市場規模は2025年に13億2,000万USDであり、2030年までに37億7,000万USDに達する見込みで、23.25%のCAGRで拡大しています。この急激な上昇は、拘束力のある欧州規制からの同期的な推進力、高出力ハードウェアにおける急速な技術改善、および大規模なフリート電動化プログラムが相まって、安定した地理的に多様化した需要を生み出していることを反映しています。代替燃料インフラ規制(AFIR)および広範な「フィット・フォー55」パッケージに基づく拘束力のある目標は、政策の不確実性を排除し、加盟国全体で最低限の充電ネットワーク密度を強制します。企業フリートの脱炭素化義務は、社用車が地域の新車排出量の大部分を占めるため、公共および車庫充電器の利用率を高めます。一方、自動車OEM間のコリドーアライアンスは、従来の低速小売チャネルを迂回する相互運用可能な高出力ステーションの展開を加速させます。これらの力が合わさって、持続的な資本流入を支援し、価格柔軟性、動的負荷管理、およびビークル・トゥ・グリッド(V2G)機能を収益化するソフトウェア中心のサービスモデルを促進します。

レポートの主要なポイント

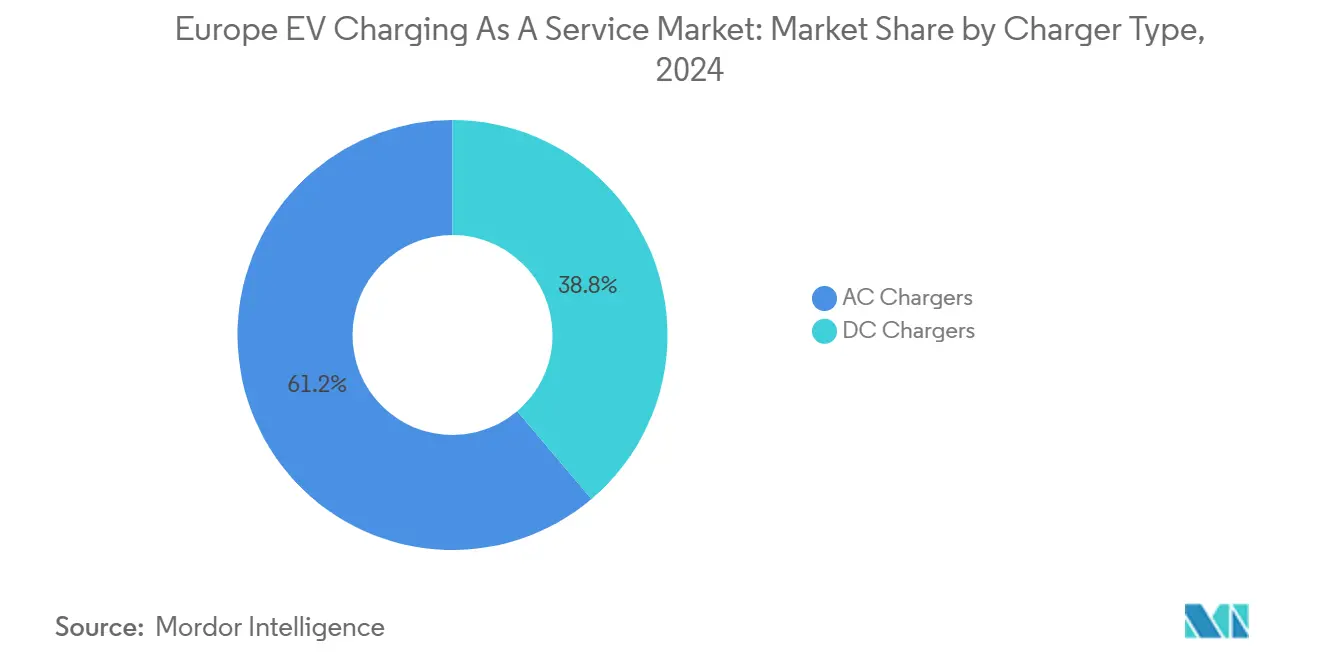

- 充電器タイプ別では、AC充電器が2024年に61.23%の収益シェアをリードし、DC充電器は2030年に向けて27.38%のCAGRで拡大しています。

- 電力出力別では、レベル1/AC(22kW以下)が2024年のヨーロッパEV充電サービスとしての市場シェアの47.54%を占め、高出力DC(150kW超)は2030年まで37.01%のCAGRで拡大すると予測されています。

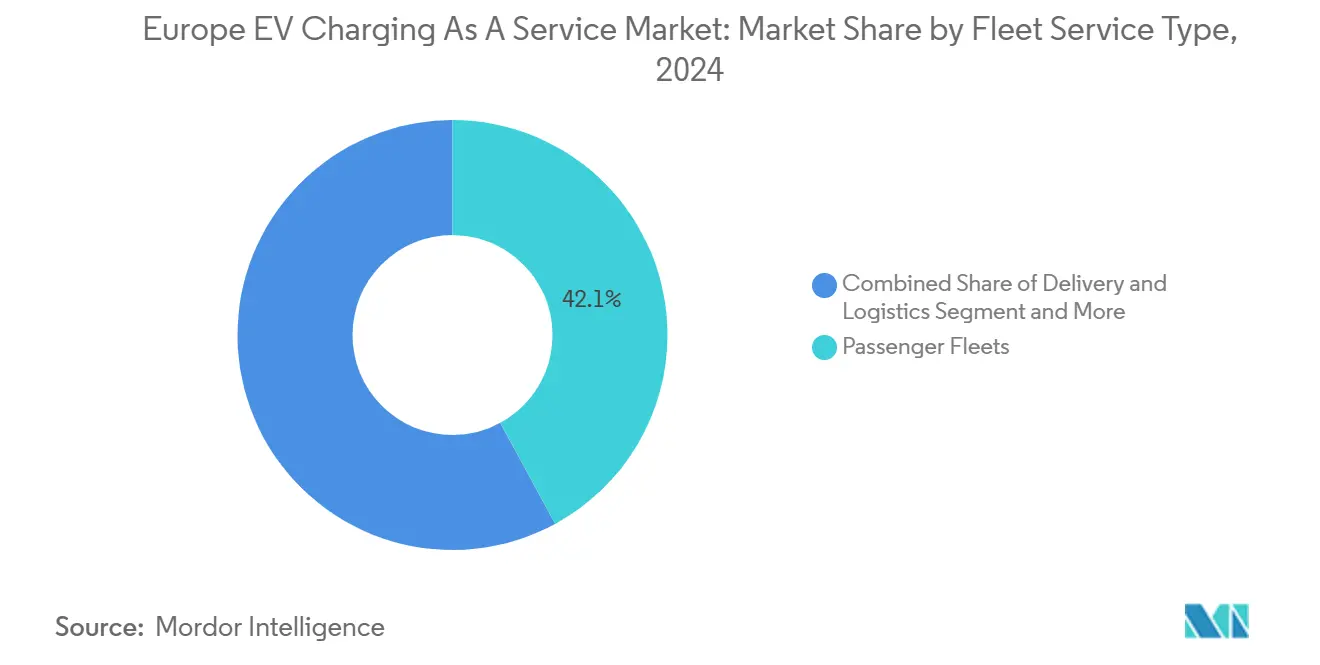

- フリートサービス別では、乗用車フリートが2024年のヨーロッパEV充電サービスとしての市場規模の42.08%を占め、配送・物流フリートが2030年に向けて28.26%のCAGRで最も速い成長を記録しています。

- 最終用途別では、公共設備が2024年に64.17%のシェアを維持し、半公共充電は職場および目的地への展開を背景に24.53%のCAGRで成長しています。

- 地域別では、ドイツが2024年に22.68%の収益シェアを獲得し、ポーランドが2030年に向けて23.16%のCAGRで国別最高の成長率を記録しています。

ヨーロッパEV充電サービスとしての市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUのAFIRおよび「フィット・フォー55」展開期限 | +6.2% | EU全域、特にドイツ、フランス、オランダで強い | 中期(2〜4年) |

| OEM主導のコリドーアライアンス(IONITY、CV-Charging Europe) | +4.8% | 汎欧州高速道路、北欧諸国、中央ヨーロッパ | 長期(4年以上) |

| 企業フリート電動化義務 | +5.1% | ドイツ、イギリス、フランス、ベネルクス地域 | 短期(2年以内) |

| 150kW超DCチャージャーの均等化コストの低下 | +3.9% | ヨーロッパ全域の都市部および高速道路コリドー | 中期(2〜4年) |

| AIによる動的価格設定エンジンがサイト利用率を向上 | +3.7% | ドイツ、オランダ、イギリス、北欧諸国 | 短期(2年以内) |

| 余剰再生可能エネルギー取引とV2G収益スタッキング | +2.4% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUのAFIRおよび「フィット・フォー55」展開期限

規制執行メカニズムは、市場の不確実性を排除しながら最低パフォーマンス基準を確立する拘束力のあるインフラ展開スケジュールを作成します。AFIRは、20台以上の駐車スペースを持つすべての非住宅建物が2025年1月時点で少なくとも1つのEV充電ポイントを設置することを義務付けており、非遵守の企業はペナルティに直面します。この規制枠組みは乗用車を超えて重量輸送にまで及び、2030年までにTEN-Tコアネットワーク上で200kmごとに1日1トンの容量を持つ水素充填ステーションを設置することを要求しています。クリーン車両指令は公共部門フリートの調達目標を設定し、加盟国が公共調達においてクリーン車両の最低割合を満たすことを要求しており、特に2026年からはゼロエミッションバスが対象となります。スペインの実施例は、2025年1月から8年ごとに定期検証を行うAC・DC充電器の両方に認定メーターを義務付けるOrder ITU/1475/2024を通じて規制の精度を示しています。これらの期限は展開タイムラインを圧縮しながら加盟国全体で技術仕様を標準化し、汎欧州充電サービスプロバイダーの運用上の複雑さを軽減します。

OEM主導のコリドーアライアンス(IONITY、CV-Charging Europe)

自動車メーカー間の戦略的パートナーシップは、従来の燃料小売流通チャネルを迂回する専用高出力充電ネットワークを構築します。CEO イェルーン・ファン・ティルバーグの下でのIONITYの拡大は、フランス、スウェーデン、イギリスなどの主要市場において150km間隔でHPCステーションを維持することに重点を置き、大都市圏の都市充電ニーズにも対応しています。戦略的パートナーおよび株主としてのIONITYとの現代自動車グループのパートナーシップは、OEMが充電インフラを競争上の差別化要因として活用し、CCS充電規格を利用して100%再生可能エネルギーで運営する方法を示しています。Sparkアライアンスの形成は加盟ネットワーク間の相互運用性を生み出し、ドライバーが透明な価格体系を維持しながら任意の加盟ステーションで好みの充電アプリを使用できるようにします。VolkswagenとBPのFlexpole 150kW DC充電器の展開は、低電圧グリッドへの接続を可能にしながら設置時間とコストを削減するバッテリーストレージを特徴とする統合OEM・エネルギーパートナーシップの典型例です。これらのアライアンスは、従来の市場メカニズムを超えてインフラ展開を加速しながら顧客維持を強化する独自の充電エコシステムを確立します。

企業フリート電動化義務

フリート電動化義務は、高出力充電インフラ投資を正当化しながら予測可能な利用パターンを確立する集中的な需要ノードを生み出します。Transport & Environmentの2030年から大企業フリートに対する拘束力のある100%ゼロエミッション車両目標の提案は、CO₂排出基準を満たすために2030年までに210万台超のEVの需要を生み出すでしょう。イギリスのゼロエミッション車両義務は、2030年までに新車の80%および新型バンの70%をゼロエミッションにすることを要求し、2035年までに100%に引き上げられ、イギリス政府は車両生産に200億ポンドを投資しています。スウェーデンの税制優遇措置により、企業購入における電気自動車のシェアが2018年の16%から2023年の74%に増加し、フリート移行を加速させる政策の有効性が実証されています[1]"北欧企業が電気自動車の普及をリード、" フィナンシャル・タイムズ、www.ft.com.。

150kW超DCチャージャーの均等化コストの低下

パワーエレクトロニクスの技術進歩と規模の経済により、高出力充電インフラのコストが削減され、充電速度と信頼性が向上しています。フラウンホーファーISEの中電圧技術の開発により、炭化ケイ素半導体を使用して数メガワットのピーク負荷が可能となり、1.5〜3.5メガワットの電力を消費する15〜25の充電ポイントをサポートします。モジュール設計により材料要件と環境への影響が軽減され、CCS1、CCS2、および今後のメガワット充電システム規格との互換性が確保されます。Virtaのコスト分析によると、150kW DCチャージャーモデルは30,000ユーロに達する可能性があり、25kW DC壁掛けボックスは数千ユーロから始まり、電力出力に基づく大幅なコスト差異が示されています。IONITYによるメガワット充電システムAlpitronic HYC1000の調達は、より高速な充電ソリューションをサポートする次世代充電技術の最初の展開を表しています。30のヨーロッパ諸国にわたる均等化充電コストを比較したNature Communications研究では、ハンガリーの0.173ユーロ/kWhからドイツの0.330ユーロ/kWhまでのコスト範囲が明らかになり、住宅充電と太陽光発電の統合が最低コストオプションを提供しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリッド接続の遅延と容量のボトルネック | -4.3% | ドイツ、東ヨーロッパ、南ヨーロッパ | 短期(2年以内) |

| 低交通量サイトにおける高い初期CAPEX/ROIリスク | -3.1% | 農村地域、東ヨーロッパ、周辺地域 | 中期(2〜4年) |

| 代替ソリューションとしてのバッテリー交換ステーション | -2.2% | 都市貨物コリドー、一部の南EU加盟国 | 中期(2〜4年) |

| ソフトウェアスタックの断片化/ローミング障害 | -2.0% | EU全域、特に国境を越えたマルチオペレーターゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリッド接続の遅延と容量のボトルネック

インフラ展開の制約は、市場拡大速度を制限しながら投資リスクを複合させる系統的な遅延を生み出します。ドイツの小売業者は、容量不足によりグリッドオペレーターが接続を拒否する場合もあり、EV充電ポイントのグリッド接続遅延が18ヶ月に達すると報告しています。欧州委員会のグリッドに関するアクションプランは、クリーンモビリティと電化が加速するにつれて電力消費が60%増加すると予想される中、2030年までに5,840億ユーロの電力グリッド投資が必要であることを特定しています。Bruegelは、欧州の電力ネットワークに対して年間650億〜1,000億ユーロの投資ニーズを推定し、協調的なグリッド計画と規制枠組みの重要な役割を強調しています。イタリアの充電インフラ開発は、政府が2025年までに21,400の超高速充電ステーションのために国家復興・強靭化計画から7億4,000万ユーロを配分しているにもかかわらず、官僚的な障壁と地域格差に直面しています。EYの分析は、管理されていない充電シナリオがグリッドを不安定化させる可能性があると警告し、潜在的な負債を資産に変えるために充電時間と容量を制御する管理された充電ソリューションを必要としています。

低交通量サイトにおける高い初期CAPEX/ROIリスク

周辺地域における経済的実行可能性の課題は、ネットワークの完全性を制限しながら高密度コリドーへの投資を集中させる地理的カバレッジのギャップを生み出します。ノルウェーの経験は利用率の課題を示しており、96.9%の市場シェアでグローバルEV普及をリードしているにもかかわらず、多くの充電オペレーターが低利用率による収益性の問題に苦しんでいます。カリフォルニア・エネルギー委員会のDC高速充電経済学に関する研究では、需要料金が年間公共料金の40%超[2]"複数のDC高速充電器を統合した再生可能エネルギー統合とグリッドサービスの提供による高速充電の商業的実行可能性の向上、" カリフォルニア・エネルギー委員会、energy.ca.gov.を占め、太陽光発電の統合により年間4,700〜6,000USDの節約が可能であることが示されています。これらの経済的制約は、多様な地理的市場全体で収益性を維持しながらネットワークカバレッジを達成するために、革新的な資金調達メカニズムと戦略的なサイト選定を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:ACの優位性がDCの台頭に直面

AC充電器は2024年に61.23%の市場シェアを占め、住宅および職場アプリケーション全体でのコスト効率と広範な展開を反映しています。DC充電器は、コリドー充電要件と迅速なターンアラウンドタイムを要求するフリートアプリケーションに牽引され、2030年まで27.38%のCAGRで優れた成長勢いを示しています。セグメントのシフトは進化するユーザー行動パターンを反映しています。Transport & Environmentの分析では、自宅充電が使用量の70%を占める一方、職場充電は自宅アクセスのない都市部のEVオーナーにとって重要になることが示されています。GridXのヨーロッパEV充電レポートでは、150kW超の高速充電器が公共充電ネットワークの約10%を占め、ヨーロッパ全体の平均充電速度が42kWに達していることが明らかになっています。

IONITYによるサブスクリプション料金なしで1kWhあたり0.71ユーロのIONITY Goタリフの開始は、高出力DC充電オペレーターが簡素化された価格体系を通じてACの代替手段と競争する方法を示しています。Shellの高速充電ステーションでの動的価格設定モデルのテストは、DCオペレーターが需要対応型料金を通じて利用率を最適化する方法の典型例です。競争力学は商業アプリケーションにおいてDC充電を優位にする一方、AC充電は充電速度要件が控えめな住宅および長時間滞在シナリオでの優位性を維持しています。

電力出力別:高出力インフラが加速

レベル1/AC(22kW未満)は2024年に47.54%の市場シェアを維持し、夜間充電パターンが低電力要件と一致する住宅設置および職場充電展開によって支えられています。高出力DC(150kW超)は、コリドー充電投資とフリート電動化需要を反映して37.01%のCAGRで最も速く成長するセグメントとして台頭しています。レベル2(22〜50kW)および高速DC(50〜150kW)セグメントは中間アプリケーションに対応し、住宅の利便性と商業充電速度要件を橋渡しします。

技術の進歩によりメガワット級の充電能力が実現し、フラウンホーファーISEの中電圧技術は炭化ケイ素半導体を通じて数メガワットのピーク負荷をサポートします。モジュール設計はCCS1、CCS2、および今後のメガワット充電システム規格との互換性を維持しながら様々な車両タイプに対応します。IONITYによるAlpitronic HYC1000メガワット充電システムの調達は、超高出力充電技術の第一世代展開を表しています。電力出力のセグメント化はインフラの成熟を反映しており、高出力設置は利用率が資本投資を正当化する高速道路コリドーおよび都市部の高速充電ハブに集中しています。

フリートサービスタイプ別:物流が成長を牽引

乗用車フリートは2024年に42.08%の市場シェアを保有し、企業電動化義務と都市アプリケーションにおける有利な総所有コスト経済学から恩恵を受けています。配送・物流は、ラストマイル電動化要件とヨーロッパ都市全体でのゼロエミッションゾーン実施に牽引され、28.26%のCAGRで最も速く成長するセグメントを代表しています。社用車およびモータープールはセグメントを補完し、様々な利用パターンと充電要件を持つ多様な商業アプリケーションに対応します。

国際クリーン交通委員会の分析は、バッテリー電気トラックがヨーロッパ市場、特に高走行距離アプリケーションにおいてディーゼルの代替手段と比較して競争力のある総所有コストを達成することを示しています。アムステルダム大学のゼロエミッションサービス物流に関する研究は、排出量を削減しながら効率を高めるための包括的な充電戦略と革新的な物流コンセプトの重要性を強調しています。フリートサービスの差別化は異なる充電インフラ要件を生み出し、配送アプリケーションは迅速な充電能力を要求する一方、乗用車フリートは低電力レベルでの夜間充電ソリューションから恩恵を受けます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:半公共が勢いを増す

公共充電設備は2024年に64.17%の市場シェアを維持し、アクセシビリティが利用率を促進する高速道路コリドー、都市部の高速充電ハブ、および小売立地を包含しています。半公共充電設備は、職場充電の拡大とホテル、ショッピングセンター、商業施設での目的地充電展開を反映して2030年まで24.53%のCAGRで加速しています。セグメント化は進化する充電行動パターンを反映しており、住宅充電が使用量の70%を占める一方、公共インフラは航続距離不安に対処し長距離移動を可能にします[3]Karri Takki、"ヨーロッパのEV充電拡大をナビゲートする、" Statzon、statzon.com.。

Zaptecの職場充電ソリューションは半公共セグメントの成長を示しており、OZEV承認の充電器により企業は設置費用の最大75%をカバーする政府助成金を申請できます。Go-eの社用車充電分析では、自宅充電が公共ステーションよりも費用が安く、従業員満足度とワークライフバランスを向上させることが多いことが明らかになっています。イギリスの私道のない居住者向けEV充電「ガリー」のパイロットは、自宅と公共充電のギャップを埋める革新的な半公共インフラを代表しています。最終用途セグメントの進化はインフラの成熟を反映しており、半公共設置は完全公共の代替手段と比較して経済的実行可能性を向上させる制御されたアクセスと予測可能な利用パターンを提供します。

地域分析

ドイツは2024年に22.68%の市場シェアを占め、自動車製造基盤と系統的なインフラ展開プログラムを活用しています。同国は2025年2月時点で161,686の公共充電ポイントを運営しており、総容量6.1GWで年間21%の成長を示しています。政府の20億ユーロの投資は、18億ユーロの連邦資金で1,000か所に9,000の高速充電ポイントを追加する「ドイチュラントネッツ」プロジェクトに支えられ、2030年までに100万の公共充電ポイントを目標としています。新法律は大型ガソリンスタンドに2028年までに少なくとも1つの高速充電ポイントの設置を義務付け、ネットワークに8,000ポイントが追加される可能性があります。小売業者が容量制約による新規充電ポイント接続の18ヶ月の遅延を報告しており、グリッド接続の課題が続いています。

ポーランドは2030年まで23.16%のCAGRで最も速く成長する地域であり、新規EV購入への補助金を提供する3億8,000万ユーロのインセンティブプログラムに支えられています。北欧地域は市場リーダーシップを示しており、ノルウェーは96.9%のEV市場シェアと10万人あたり447台の充電器を達成しています。スウェーデンでは2023年に販売された車の3分の2が電気自動車またはプラグインハイブリッドであることが示されていますが、補助金削減後の2024年には成長が鈍化しました。フランスは2024年12月までに154,694の公共充電ポイントを維持し、2030年までに40万を目標としており、EV充電セクターの雇用は2025年の80,000人から2030年までに162,000人に成長すると予測されています。

南ヨーロッパ市場は、的を絞った投資プログラムと規制枠組みを通じてインフラ展開を加速しています。イタリアは2030年までに110,000の公共充電ポイントを目指し、21,400の超高速充電ステーションのために国家復興・強靭化計画から7億4,000万ユーロの支援を受けています。スペインのOrder ITU/1475/2024の実施は、2025年1月から充電ステーションに認定メーターを義務付け、測定精度と透明性を高める技術標準を確立しています。Mobilizeは2028年までにフランス、イタリア、ベルギー、スペインに650の充電ステーションを開設する計画であり、協調的な地域拡大戦略を示しています。オランダは183,000の設置済み充電ポイントと1,000人あたり10.04の充電ポイントで充電密度をリードし、イギリスはTotalEnergiesとSSEの合弁会社「Source」が5年以内に最大3,000の高出力充電ポイントを展開することで恩恵を受けています。

競争環境

ヨーロッパのEV充電市場は、異なるセグメントと地域で競合する複数の地域および国際プレーヤーを持つ断片化した特性を示しています。市場集中度は低く、Teslaが充電ポイント数と容量でリードし、IONITYとEnel Xが続き、EnBWのmobility+サービスが414,000の充電ポイントで最も広範なネットワークを誇っています。戦略的アライアンスの形成が主要な競争対応を代表しており、Atlante、Electra、Fastned、IONITYを統合したSparkアライアンスが25か国にわたる1,700以上のステーションと11,000の充電ポイントを持つヨーロッパ最大の公共充電ネットワークを構築しています。

技術差別化は相互運用性ソリューションに焦点を当てています。ChargePointは、1サイトで最大99台の充電器の支払いをサポートするためにOCPI規格とEU AFIR規制に準拠した最初の決済端末をリリースしています。調査対象の充電ステーションの84%がトランスポート・レイヤー・セキュリティプロトコルを実装していないため、ユーザーの信頼を損なうセキュリティ脆弱性が生じており、ソフトウェア標準化とグリッド統合サービスにホワイトスペースの機会が生まれています。新興の破壊的プレーヤーはAI駆動の最適化を活用しており、gridXとE.ONが以前のシステムと比較して電気自動車への電力配分を30%増加させるAIベースの負荷管理システムを開発しています。Electraの4億3,300万ユーロのグリーンローンは、総資金調達額10億ユーロ超を確保し、専門充電オペレーターが拡大を加速するために資本市場にアクセスする方法を示しています。

競争環境の進化は、AFIRのような規制枠組みが独自の優位性を低減する標準化されたユーザー体験を義務付ける中、多様な車両および決済システム全体で相互運用性を維持しながらエンドツーエンドの充電ソリューションを提供できる統合サービスプロバイダーを優位にします。

ヨーロッパEV充電サービスとしての産業リーダー

Allego B.V.

IONITY

Fastned

Enel X Way

BP Pulse

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Electraは4億3,300万ユーロのグリーンローンを確保し、ヨーロッパ全体でのEV充電インフラ拡大を加速するための総資金調達額を10億ユーロ超に引き上げました。この資金調達のマイルストーンにより、Electraはヨーロッパ市場で最も資本化された独立系充電オペレーターの一つとして位置付けられます。

- 2025年5月:IONITYはヨーロッパ全体で高性能充電ネットワークを拡大するために6億ユーロの資金調達を確保し、IONITYアプリの再ローンチと都市部充電ステーションの開発を通じた顧客体験の向上を目指しています。この投資はIONITYの主要ヨーロッパ市場全体で150km間隔でHPCステーションを維持する戦略を支援します。

- 2025年4月:Sparkアライアンスが発足し、Atlante、Electra、Fastned、IONITYを統合して25か国にわたる1,700以上のステーションと11,000の充電ポイントを持つヨーロッパ最大の公共充電ネットワークを構築しました。このアライアンスにより、任意の加盟ステーションで好みのアプリを通じたシームレスな充電アクセスが可能になります。

ヨーロッパEV充電サービスとしての市場レポートの範囲

| AC充電器 |

| DC充電器 |

| レベル1/AC(22kW未満) |

| レベル2(22〜50kW) |

| 高速DC(50〜150kW) |

| 高出力DC(150kW超) |

| 社用車およびモータープール |

| 配送・物流 |

| 乗用車フリート |

| 半公共充電設備 |

| 公共充電設備 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ノルウェー |

| スウェーデン |

| デンマーク |

| ポーランド |

| その他のヨーロッパ |

| 充電器タイプ別 | AC充電器 |

| DC充電器 | |

| 電力出力別 | レベル1/AC(22kW未満) |

| レベル2(22〜50kW) | |

| 高速DC(50〜150kW) | |

| 高出力DC(150kW超) | |

| フリートサービスタイプ別 | 社用車およびモータープール |

| 配送・物流 | |

| 乗用車フリート | |

| 最終用途別 | 半公共充電設備 |

| 公共充電設備 | |

| 地域別 – ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| スウェーデン | |

| デンマーク | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2030年までのヨーロッパのEV充電サービスとしてのセグメントに期待されるCAGRは?

ヨーロッパEV充電サービスとしての市場は2025年から2030年にかけて23.25%のCAGRで成長し、37億7,000万USDに達すると予測されています。

どの充電器タイプが市場シェアをリードしていますか?

AC充電器は設置コストが低く住宅および職場のユースケースに適しているため、2024年の収益の61.23%を占めています。

企業フリートが充電需要においてなぜ重要なのですか?

社用車は新車販売の半数以上と関連排出量の71%を占めるため、規制によるフリート義務が車庫および職場充電器の高い利用率を確保します。

充電器展開の加速に対する主な障壁は何ですか?

グリッド接続の遅延は需要の高い地域で平均18ヶ月に達し、ハードウェアの準備が整っているにもかかわらず、資金調達済みサイトの稼働を遅らせています。

OEMアライアンスはネットワークをどのように形成していますか?

IONITYやSparkアライアンスなどのパートナーシップは資本を集め、25か国にわたる11,000以上の高出力ポイントへのローミングアクセスを生み出し、国境を越えたカバレッジを加速させています。

どの国が最も速い市場成長を示していますか?

ポーランドは手厚い購入補助金と専用インフラ助成金に支えられ、2030年まで23.16%のCAGRで予測されるリードを示しています。

最終更新日: