ヨーロッパの電気軽商用車トップ企業

-

Citroen

-

Nissan Motor Company Ltd

-

Opel

-

Renault Group

-

Volkswagen AG

*免責事項:上位企業は順不同

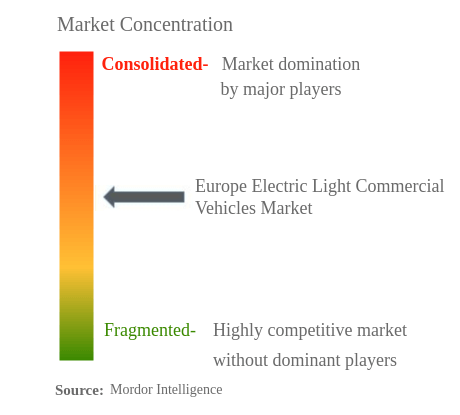

ヨーロッパの電気軽商用車市場集中度

ヨーロッパの電気軽商用車会社一覧

サンプルをダウンロード

Citroen

Nissan Motor Company Ltd

Opel

Renault Group

Volkswagen AG

*免責事項:上位企業は順不同