貿易管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貿易管理市場分析

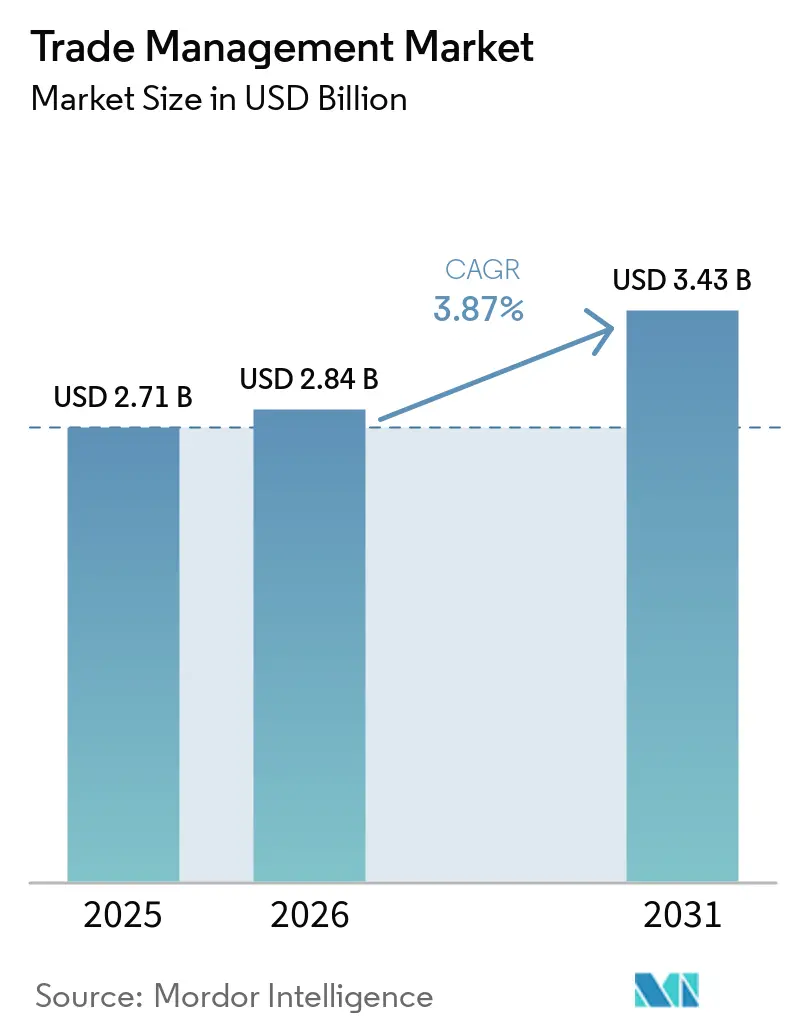

グローバル貿易管理市場の規模は、2025年の27億1,000万米ドル、2026年の28億4,000万米ドルから、2031年までに34億3,000万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 3.87%を記録すると予測されています。

この拡大は、関税の変動性、電子文書化の義務化、次世代自由貿易協定が、コンプライアンスソフトウェアをコストセンターからサプライチェーンのコントロールタワーへと昇格させている状況を反映しています。カナダおよび英国におけるクラウドファーストの税関ポータルがデジタルへの期待を高める一方、物流ソフトウェアの統合により、荷送人は一つのワークフローで関税負担と物理的なルーティングを最適化できるようになっています。各国政府が貿易データを炭素規制および労働規制に連動させるにつれ、環境会計と関税管理を統合するプラットフォームが戦略的重要性を増しています。DSVによるSchenker買収に象徴される物流大手間の統合は、グローバルリーチと深い統合能力をめぐる競争を激化させています。

主要レポートのポイント

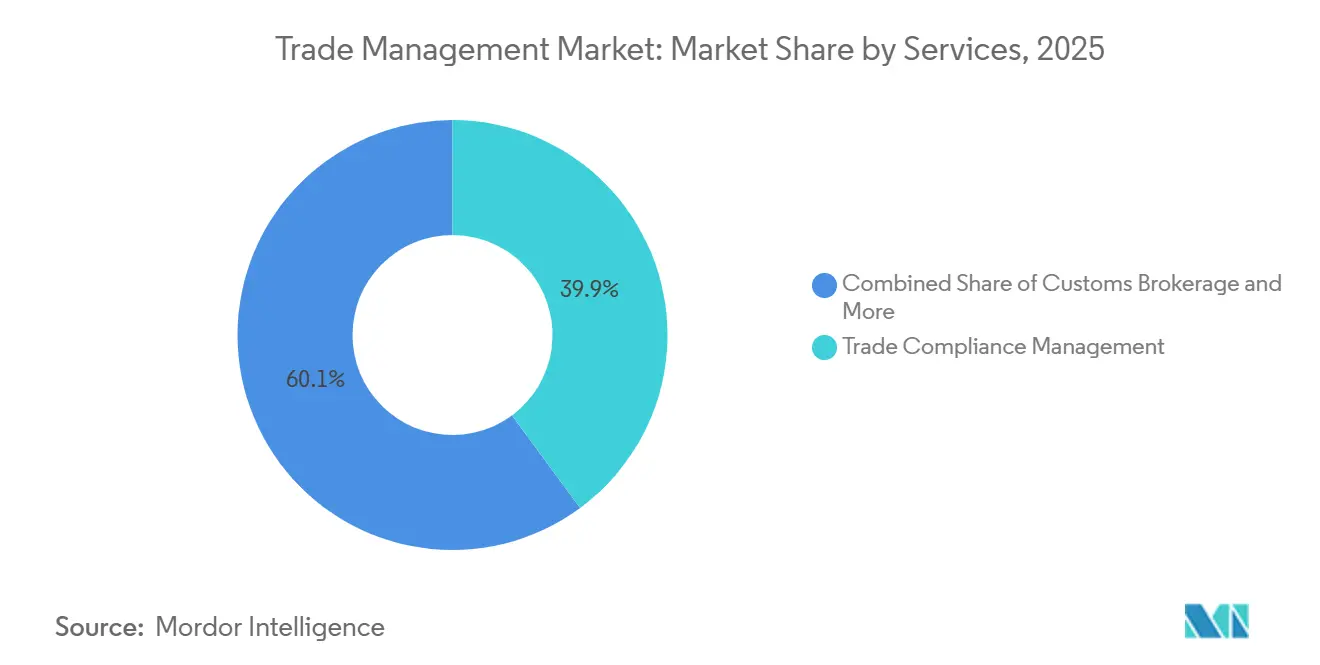

- サービス別では、貿易コンプライアンス管理が2025年のグローバル貿易管理市場シェアの39.88%を占め、物流・輸送管理は2031年までに5.51%のCAGRで成長すると予測されています。

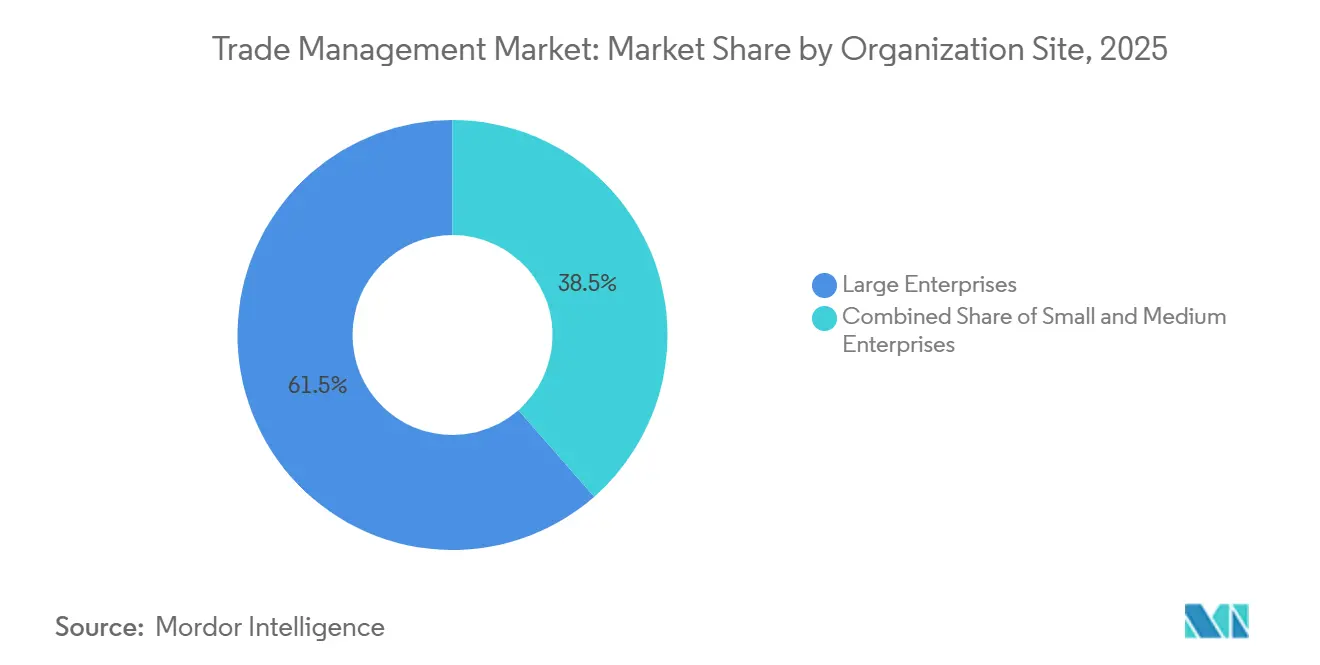

- 組織規模別では、大企業が2025年のグローバル貿易管理市場の61.46%を占め、中小企業は2026年から2031年にかけてCAGR 4.27%で最も速い成長を記録しました。

- エンドユーザー別では、製造業が2025年のグローバル貿易管理市場規模の28.32%を占め、小売・Eコマースは2031年までにCAGR 6.03%で拡大すると予測されています。

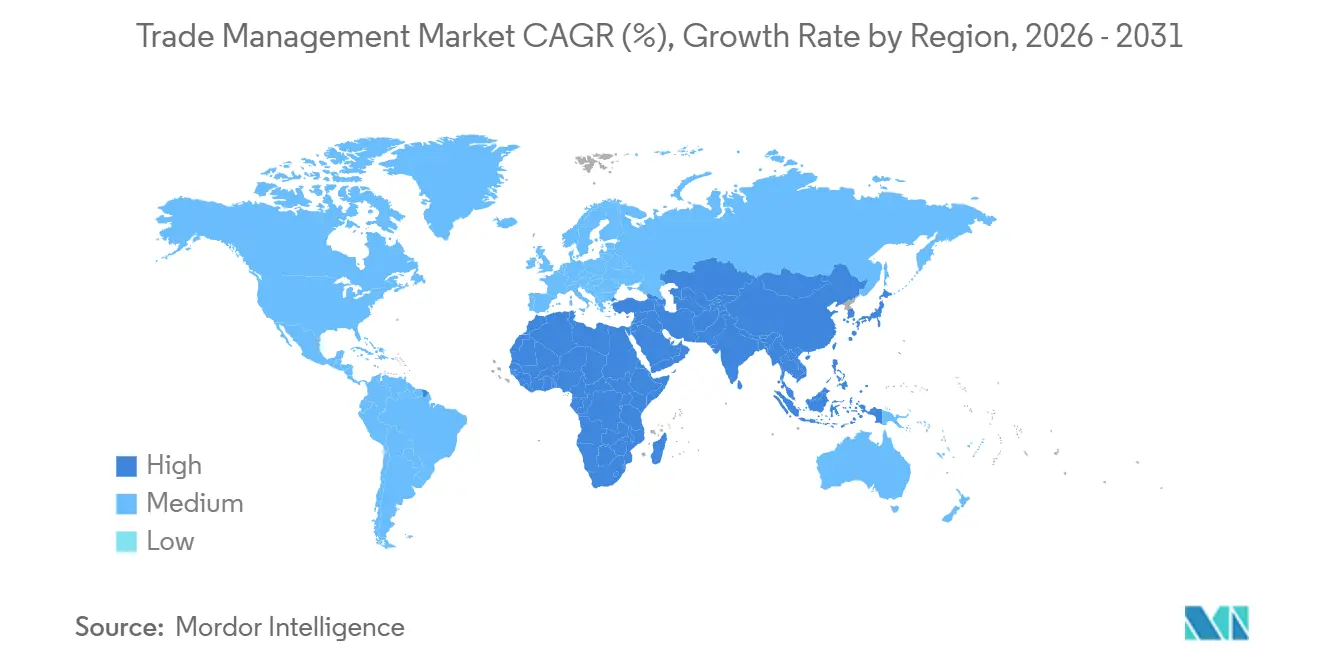

- 地域別では、北米が2025年のグローバル貿易管理市場の37.24%をリードし、アジア太平洋地域は2031年までにCAGR 6.15%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル貿易管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代自由貿易協定の普及 | +0.9 % | アジア太平洋・アフリカ | 中期(2〜4年) |

| 関税・貿易救済措置の変動性の高まり | +0.7 % | 米中EU回廊 | 短期(2年以内) |

| クラウドネイティブ税関近代化プログラム | +0.6 % | 北米・欧州 | 中期(2〜4年) |

| グローバルな電子インボイス・電子文書義務化 | +0.5 % | EU、ラテンアメリカ、アジア太平洋 | 短期(2年以内) |

| ESGに連動した製品レベルのトレーサビリティ | +0.4 % | EU・北米 | 長期(4年以上) |

| トークン化されたデジタル製品パスポート | +0.3 % | EUパイロット、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代自由貿易協定(CPTPP、AfCFTA、DEPA)の普及

メガ地域協定は関税構造を再編し、複数の関税シナリオをリアルタイムで検証できるエンジンを必要としています。RCEPだけでも2030年までに年間2,450億米ドルの所得増加をもたらし、280万人の雇用を創出すると試算されており、自動化された協定マッチングの金銭的インセンティブが実証されています。CPTPPの拡大は重複する特恵規則の「スパゲッティボウル」を増殖させ、AfCFTAの54カ国による税関整合化はアフリカ全域で適応可能なプラットフォームへの需要を喚起しています。DEPAはペーパーレス貿易規範のパイロットを実施し、より広範な規制の青写真に波及しています。2024年における日本のRCEP証明書の急増は、多層的なサプライチェーン全体でコンポーネントの調達を追跡する技術に対する企業の緊急性を裏付けています。これらの協定は総じて、企業が受動的なコンプライアンスから収益最適化へと転換するにつれ、グローバル貿易管理市場の採用を高めています。

2022年以降の関税・貿易救済措置の変動性の高まり

予測不可能な課税は今や製品開発サイクルよりも速く動いています。サプライチェーン幹部の57%が、政策変更を2024年の最大の課題として挙げています。米国通商法第301条に基づく措置、EUのセーフガード、インドの変動関税により、企業は毎週、陸揚げコストの変動をモデル化することを余儀なくされています。関税節約シナリオは通関時間短縮のメリットを上回っていますが、いずれも統合されたデータに依存しています。多国間合意が薄れるにつれ、企業はグローバル貿易管理市場のソフトウェアを罰則回避のためのコストとしてではなく、調達シフトに必要な分析ツールとして捉えるようになっています。

クラウドネイティブ税関近代化プログラム(英国CDS、カナダCARM)

政府プラットフォームは今やAPIファーストの接続を要求しており、レガシーシステムではこれに対応できません。英国CDSはリアルタイムのリスクスコアリングを通じて年間2億5,000万件以上の申告を処理しており、最新の貿易プラットフォームを持つ企業は競合他社より40%速く貨物を通関させることができます。カナダの段階的なCARMの展開は電子保証と詳細な評価ロジックを義務付け、コンプライアンスを財務部門にまで拡大しています。これらの変化は、荷送人が税関当局によってすでに承認されたソリューションを好むため、グローバル貿易管理市場のアップグレードを加速させています。

グローバルな電子インボイス・電子文書義務化によるデジタル化の加速

EUのViDA計画とラテンアメリカの先例は、PDFに代わる構造化データを推進し、プラットフォームに国別スキーマのサポートを求めています。デジタル文書化は宅配便費用と不一致エントリーを削減しますが、インボイスデータが税関申告に即座にリンクされることで監査リスクが高まります。WTOはこのようなデジタル化によって最大2パーセントポイントの貿易拡大が見込まれると予測しています。グローバル貿易管理市場スイート内に準拠した電子インボイスを組み込むベンダーが優位に立ちます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾・税関システム間の貿易データ標準の断片化 | -0.6 % | 新興市場 | 長期(4年以上) |

| サイバーセキュリティ・ランサムウェアリスクの増大 | -0.5 % | デジタル先進市場 | 中期(2〜4年) |

| 保護主義的な輸出規制・対内直接投資審査 | -0.4 % | 米国、EU、中国 | 短期(2年以内) |

| 耐量子暗号の準備の遅れ | -0.2 % | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

港湾・税関システム間の貿易データ標準の断片化

EDIFACTおよびWCOデータモデルにもかかわらず、港湾レベルの逸脱によりベンダーは数百もの専用アダプターをコーディングすることを余儀なくされています。アジア太平洋貿易円滑化レポート2024は、標準化によって貿易コストを13%削減できると主張していますが、任意の採用が進捗を遅らせています。ベンダーは抽象化レイヤーを作成し、開発予算を膨らませてロックインを引き起こし、グローバル貿易管理市場の勢いを抑制しています。

接続されたスタック全体でのサイバーセキュリティ・ランサムウェアリスクの増大

製造業者はランサムウェアの主要な標的であり、統合されたGTM-ERPリンクが攻撃対象領域を拡大しています。データ主権法はクラウド展開を複雑にしており、中国とロシアは外国サーバーの使用を制限しています。セキュリティ認証はSME購入者にとってコスト障壁を高め、明確な機能的ニーズがあるにもかかわらず一部のアップグレードを停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:物流統合が価値提案を再形成

貿易コンプライアンス管理は2025年のグローバル貿易管理市場シェアの39.88%を獲得し、すべての購入者にとっての基本機能としての役割を確認しました。それにもかかわらず、物流・輸送管理は2031年までにCAGR 5.51%で他のすべてのサービスを上回るペースで成長する見込みであり、統合された関税、キャリア、マイルストーン管理に対する顧客の需要を示しています。DHLのトレンドレーダーは、生成AIとコンピュータビジョンを、現在は出荷レベルのコンプライアンスワークフローに組み込まれたエッジ技術として挙げています。政府ポータルが直接申告を可能にする場所では通関業者のマージンが圧縮され、ブローカーはより高付加価値のコンサルタント業務へとシフトしています[1]アジア開発銀行、「地域的な包括的経済連携の経済的影響」、adb.org。

次いで、「その他」サービス、主にサプライチェーンの可視性とリスク分析が注目を集めています。これは、リアルタイムの地政学的変化が継続的なルーティングの再計算を必要とするためです。関税の変動と船舶の到着予定時刻を並べて表示する統合ダッシュボードは意思決定の迅速化を促進し、業務データと規制データのレイヤーをさらに統合しています。統合が進むにつれ、ソリューションの差別化はAIを活用した分類エンジンとすぐに使えるFTA最適化ツールへと傾き、グローバル貿易管理市場内でレガシーのスタンドアロン製品を価値の梯子の下へと押しやっています。

組織規模別:クラウドの経済性がSMEの採用を加速

大企業は2025年のグローバル貿易管理市場の61.46%を占めました。これはグローバルな事業展開と、1億米ドル規模の導入を吸収できる予算によるものです。大企業の構成は、関税払い戻しモジュールと高度な分析を活用して、四半期ごとに調達戦略を再編成しています。中小企業向けのグローバル貿易管理市場規模はCAGR 4.27%というより急峻な成長曲線を示しており、サブスクリプションモデルがコストをトランザクション数に連動させることで収益シェアを拡大しています。

APIファーストのアーキテクチャにより、SMEはミドルウェアなしに会計プラットフォームへ貿易機能を追加でき、統合期間を数ヶ月から数週間に短縮しています。アジア開発銀行のデータによると、MSMEは中央・西アジアの企業の98.9%を占めていますが、生産性では遅れをとっており、手頃なコンプライアンス技術がこのギャップを縮小しています。欧州のSMEは初年度のデジタルルールコストとして530億ユーロ(621億米ドル)を負担しており、手間のかからないGTMパッケージへの緊急ニーズを促しています。その結果、SMEのオンボーディングに注力するクラウドネイティブベンダーが、グローバル貿易管理市場で最も高い顧客獲得速度を享受しています[2]欧州議会調査サービス、「EUの法律がSMEに与える影響」、europarl.europa.eu。

エンドユーザー産業別:Eコマースの急成長が新たなアーキテクチャを要求

製造業は2025年の支出の28.32%を占めました。これは多層的な部品表が詳細な原産地追跡を必要とするためです。関税払い戻しの自動化と外国貿易地域管理は、ソフトウェア投資の中核的な根拠であり続けています。一方、小売・Eコマースは最も速いCAGR 6.03%を記録しています。大量かつ低価格の小口貨物フローは、ミリ秒単位の関税計算と自動返品・返金ロジックを必要としており、これはレガシーの貨物バッチシステムでは対応できないパフォーマンス指標です。

医薬品・ヘルスケアは、バリデートされた温度管理とFDA輸入モジュールに対してプレミアム価格を支払い、エネルギー・公益事業の利用者はCBAM開示を満たすために組み込みの炭素計算を必要としています。食品・飲料の購入者は迅速な衛生許可申請を求めており、コンプライアンスの深さが出荷数ではなく支出の強度を左右することを示しています。セグメント全体を通じて、関税最適化アルゴリズムと統合された炭素会計が、グローバル貿易管理市場における受注獲得の決め手となる機能として際立っています。

地域分析

北米は2025年の収益の37.24%を生み出し、USMCAの安定性と充実した輸出規制コンテンツライブラリーに支えられています。同地域の大企業優位は高い継続ライセンス価値を確保しており、カナダのCARMへの移行は既存システムのアップグレードの波を促しています。しかしアジア太平洋地域は、RCEPの実運用と中国のAI主導の税関ベンチマークを背景に、CAGR 6.15%を記録しています。日本の証明書発行数の急増は、FTA対応プラットフォームの迅速なROIを裏付けており、関税節約がソフトウェア支出を賄う仕組みを強調しています[3]世界税関ジャーナル、「通関監督における人工知能技術の応用」、worldcustomsjournal.org。

欧州は、CBAMとViDAが企業に炭素指標とリアルタイムの付加価値税報告を税関関税に重ね合わせることを強いるため、バランスの取れた成長を維持しています。スカンジナビアのアーリーアダプターがESGモジュールを主流の入札に取り込み、2027年の英国CBAM規則に向けた参照設計を確立しています。

南米と中東・アフリカはインフラ面でまだ遅れをとっていますが、AfCFTAと近代化資金が段階的な需要を解放しています。全体として、貿易量だけでなく地域のデジタル準備状況がグローバル貿易管理市場の浸透度を予測します。

競合状況

グローバル貿易管理市場は依然として中程度の集中度を維持しており、上位5社が2025年の収益の約48%を占めています。DSVによる143億ユーロ(167億6,000万米ドル)のSchenker買収は、90カ国で事業を展開する物流・ソフトウェアの巨大企業を生み出し、物理的なネットワークとコンプライアンスエンジンを組み合わせるという戦略的な推進力を体現しています。DHLは生成AIを活用してデータを整理し、顧客への見積もりを作成することで、管理サイクルを短縮しています。Kuehne + Nagelはデジタルプラットフォームへの資本支出を振り向け、コスト管理とイノベーションのバランスを取っています[4]Trans.infoレポート、「Kuehne+Nagelがコスト削減プログラムを緩和」、trans.info。

中堅ベンダーはM&Aを通じてスケールを追求しており、Korberによる2025年のMercuryGate買収は輸送と倉庫実行を一つの屋根の下に統合し、エンドツーエンドのオーケストレーションを提供しています。APIネイティブの新興企業は定額サブスクリプションでSMEを標的にしていますが、高額な認証コストとセキュリティ監査が参入障壁を生み出しています。

貿易分析における人材不足(幹部の64%が不足を指摘)は、ソフトウェアの上にマネージドサービスレイヤーを提供するプロバイダーを有利にしています。全体として、機能の深さ、政府統合の認証、サイバーセキュリティの態勢がグローバル貿易管理市場全体での受注率を決定しています。

貿易管理産業のリーダー企業

Expeditors International of Washington, Inc.

Kuehne + Nagel

DHL Group

DSV

UPS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GXO Logistics(2026年)は、AIを活用したシステムと自律型産業用トラックを導入し、サプライチェーンの生産性を向上させることで、倉庫自動化を推進しました。

- 2026年2月:DHL Groupは、医薬品向けのグローバル航空貨物コールドチェーンネットワークを拡大しました(エンドツーエンドの温度管理物流の可視性)。

- 2025年6月:Dachserはドイツのインゴルシュタットに新たな物流センターを開設し、欧州ネットワークの容量を拡大するとともに、国境を越えた配送と契約物流サービスを強化しました。

- 2025年4月:DSVはEUの承認を経てDB Schenkerの買収を完了し、世界最大級の物流・貨物輸送ネットワークの一つを創設しました。

グローバル貿易管理市場レポートの調査範囲

| 貿易コンプライアンス管理 |

| 通関業務 |

| 物流・輸送管理 |

| その他(サプライチェーンの可視性、リスク管理など) |

| 大企業 |

| 中小企業(SME) |

| 製造業 |

| 小売・Eコマース |

| 医薬品・ヘルスケア |

| エネルギー・公益事業 |

| 食品・飲料 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | 貿易コンプライアンス管理 | |

| 通関業務 | ||

| 物流・輸送管理 | ||

| その他(サプライチェーンの可視性、リスク管理など) | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー産業別 | 製造業 | |

| 小売・Eコマース | ||

| 医薬品・ヘルスケア | ||

| エネルギー・公益事業 | ||

| 食品・飲料 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバル貿易管理市場の2031年の予測値はいくらですか?

市場は2031年までに34億3,000万米ドルに達すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

物流・輸送管理は2031年までにCAGR 5.51%で成長すると予測されています。

なぜSMEは大企業よりも速く貿易管理ソフトウェアを採用しているのですか?

クラウドサブスクリプションは初期費用を削減し、SMEが大規模なインフラ支出なしに高度なコンプライアンスツールにアクセスできるようにしています。

ESG規制はプラットフォームの採用にどのような影響を与えますか?

炭素国境税と製品レベルのトレーサビリティ規則により、企業は貿易管理ワークフロー内に排出量会計を組み込むことを求められています。

2025年の競合状況を再編した主要な買収はどれですか?

DSVによる143億ユーロ(167億2,000万米ドル)のSchenker買収が、グローバルな物流・コンプライアンスの強者を生み出しました。

最終更新日: