ヨーロッパカジノギャンブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

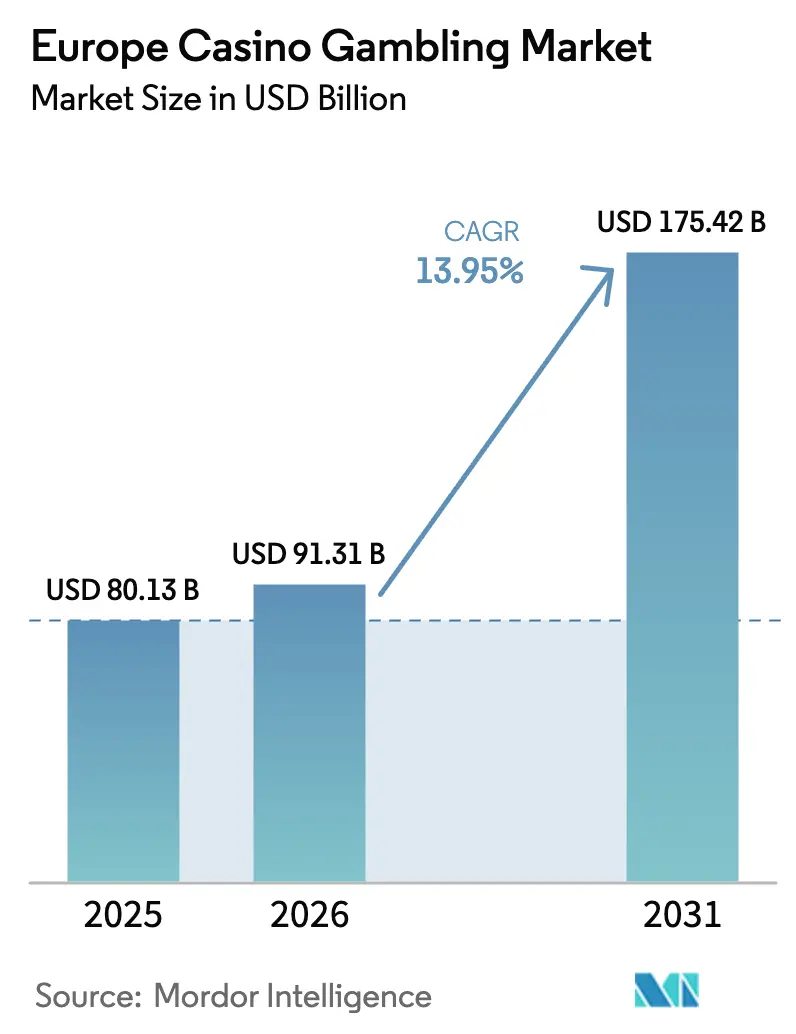

| 基準年の市場規模 (2025) | 80.13 十億米ドル |

| 市場規模 (2026) | 91.31 十億米ドル |

| 市場規模 (2031) | 175.42 十億米ドル |

| 成長率 (2026 - 2031) | 13.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパカジノギャンブル市場分析

2026年のヨーロッパカジノギャンブル市場規模はUSD 913.1億と推定され、2025年の価値USD 801.3億から成長し、2031年予測値はUSD 1,754.2億であり、2026年から2031年にかけて年平均成長率(CAGR)13.95%で成長しています。国際観光客到着数がパンデミック前の水準を超えるなかで消費者支出の勢いが回復しており、オペレーターは客室単価あたり収益を深める統合型リゾートレイアウトに向けてフロアの再設計を進めています。キャッシュレスウォレット、クラウドベースのカジノ管理システム、パーソナライズされたスロットコンテンツを含む技術的アップグレードは、摩擦のない決済が長い滞在時間を促すことでドロップ率およびホールド率の向上につながっています。スペインにおける規制の近代化、イタリアおよびドイツにおける選択的な調和努力が新たな資本投入を促進している一方、フランスおよびイギリスにおける厳格なAML規制と増加するギャンブル税が利益率を圧迫しています。国内大手企業が規模と法令遵守の専門知識を獲得するために国境を越えた買収を進めるなか、依然として法的に分断されたこの地域において、統合が競争環境を再構築しています。

レポートの主要なポイント

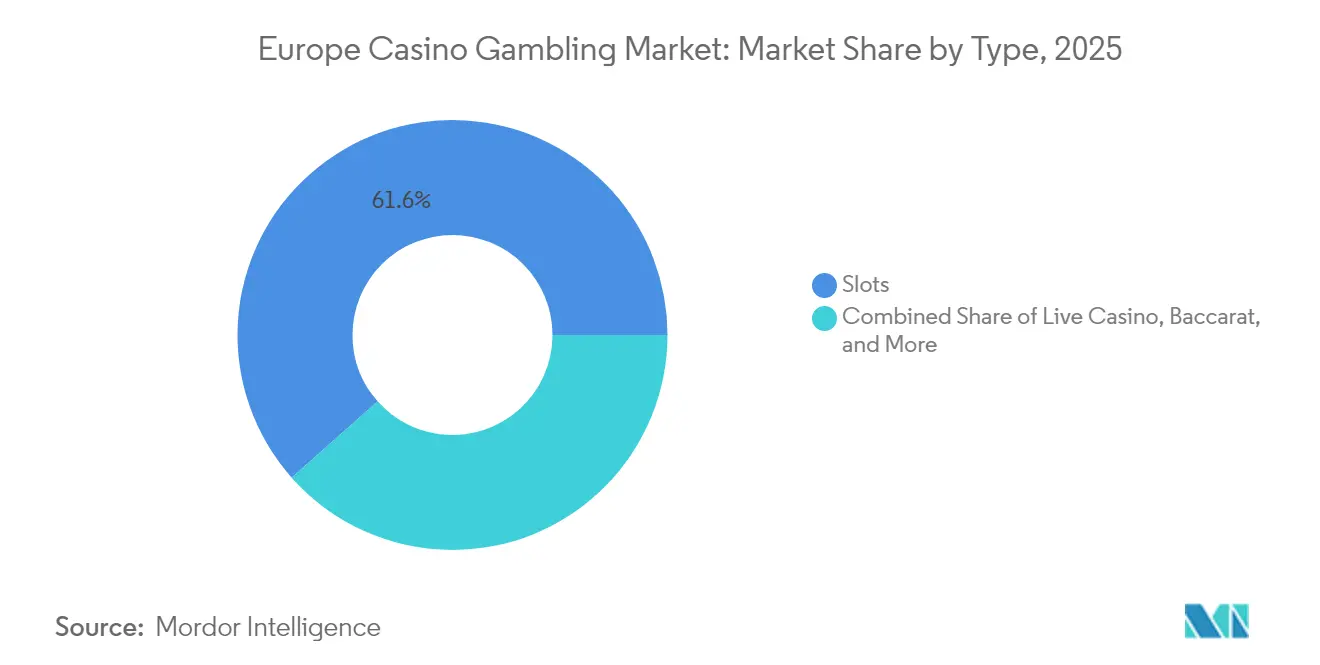

- タイプ別では、スロットが2025年のヨーロッパカジノギャンブル市場シェアの61.55%を占め、スキルベースのキャビネットは2031年までに年平均成長率(CAGR)9.12%で拡大する見込みです。

- 施設形態別では、独立型カジノが2025年のヨーロッパカジノギャンブル市場シェアの51.05%を保持しており、統合型リゾートは2031年まで年平均成長率(CAGR)7.72%で成長すると予測されています。

- 所有構造別では、商業オペレーターが2025年のヨーロッパカジノギャンブル市場規模の70.25%のシェアを占め、部族・先住民族所有物件が年平均成長率(CAGR)7.05%で最も急成長しているコホートとなっています。

- 地域別では、イタリアが2025年のヨーロッパカジノギャンブル市場シェアの42.20%でトップであり、スペインは2026年から2031年の間に年平均成長率(CAGR)12.10%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパカジノギャンブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新型コロナウイルス感染症後の観光客回復が高価値テーブルゲームを復活させる | +3.2% | 地中海回廊 | 短期(2年以内) |

| 体験型エンターテインメント需要が統合型リゾートの来客数を押し上げる | +2.8% | 西ヨーロッパおよび北ヨーロッパ | 中期(2年~4年) |

| スロットマシンの技術アップグレードとキャッシュレス決済がドロップ率・ホールド率を向上させる | +2.1% | イギリス、ドイツ、オランダ | 中期(2年~4年) |

| 国境を越えたバスツアーパッケージが価値を求める高齢者を引き付ける | +1.4% | アルプス国境地帯 | 短期(2年以内) |

| スキルベースのキャビネットがジェネレーションZ(Z世代)の日帰り旅行者を惹きつける | +1.8% | 都市部のイギリスおよび北欧諸国 | 長期(4年以上) |

| ダニューブ川のリバーボートカジノ認可回廊が台頭する | +0.9% | 中央ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の観光客回復が高価値テーブルゲームを復活させる

ヨーロッパの国内宿泊数は2023年に29.2億泊に達し、2019年比1.6%増となり、2025年初頭のデータでは地中海沿岸の目的地への訪問者が引き続き急増しています。[1]欧州統計局(Eurostat)、「観光統計」、ec.europa.eu。テーブルゲームの収益は、国際訪問者が電子ゲーミングよりも高いホールドパーセンテージを誇るプレミアムライブプレイを好む傾向があるため、不均衡に恩恵を受けています。スペインおよびイタリアの沿岸リゾートでは、北ヨーロッパの観光客が平均滞在期間を延長するなか、バカラのドロップ率がパンデミック前のベンチマークを上回っています。スイスおよびベルギーに近いフランスの国境施設では、国境を越えた日帰り旅行者がルーレットセッションを再開するにつれ、平日の客室稼働率が2019年水準に近づいています。オペレーターはダイニングクレジットとテーブル最低賭け金の免除をバンドルし、潜在的な体験需要を取り込んでいます。また、VIPプログラムはデジタルID検証を活用してオンボーディングを迅速化しています。こうした動向により、利用可能なゲーミングシート1席あたりの平均収益が向上し、ライブディーラーピット改装に対する設備投資の回収を支援しています。

体験型エンターテインメント需要が統合型リゾートの来客数を押し上げる

消費者はゲーミング、小売、ライブエンターテインメントを組み合わせた複合型アトラクション施設をますます好むようになっており、これはより広いライフスタイル支出トレンドを反映しています。2027年に開業予定のハードロックによるUSD 16.1億(EUR 15億)のアテネ統合型リゾートは、フロア面積のわずか30%のみをカジノ運営に充てており、多角化した収益源への移行を反映しています。[2]ハードロックインターナショナル(Hard Rock International)、「Our Locations – Athens」、hardrock.com。ドイツおよびオランダのオペレーターは、観光開発と雇用創出を約束することで好意的なゾーニング承認を確保した複合用途の拡張によりこのモデルを踏襲しています。統合型リゾートは、ゲーミング仲間と旅行する非ゲーマーにアピールすることで訪問者の滞在時間を延長し、人口統計的なリーチを拡大します。飲食(F&B)からの収益や有料イベントは定期的なゲーミングの変動に対してヘッジをかけ、キャッシュフローの安定性を高めます。地方自治体は新型コロナウイルス感染症後の都市再生を促進するためにこうした計画を支援し、建設スケジュールを加速する税制優遇措置や許認可の迅速化を認めています。

スロットマシンの技術アップグレードとキャッシュレス決済がドロップ率・ホールド率を向上させる

ヨーロッパの施設では、IGTのリゾートウォレットおよび同等のシステムを展開しており、スロット、キオスク、飲食(F&B)コーナー間で資金をシームレスに移動できます。[3]インターナショナルゲームテクノロジー(International Game Technology)、「Resort Wallet」、igt.com。キャッシュレスエコシステムは透明な監査証跡を生成することで厳格なAML要件を満たす一方、現金輸送車による現金取扱いに関連するソフトコストも削減しています。エベリ(Everi)の非接触型モジュールはクレーンペイメント(Crane Payment)のハードウェアと組み合わせることで取引時間を20%短縮し、インクリメンタルなセッション時間の増加を促しています。AIによる推薦エンジンはプレイ履歴に基づいてゲームの提案を行い、デバイス使用時間の指標を向上させ、デジタルネイティブな視聴者の間での訴求力を再活性化しています。スロットバンク全体のデータ統合により、オペレーターはリアルタイムで金額単位と変動性ミックスを微調整し、1平方メートルあたりの収益を最適化できます。イギリスおよびドイツの先行導入者は、旧来のフロアと比較してスロット1台1日あたりの勝利金が8%から11%向上したと報告しています。

国境を越えたバスツアーパッケージが価値を求める高齢者を引き付ける

平日の低稼働率は、地域のオペレーターが隣国からの団体ツアーを通じて補完している稼働上の課題をもたらしています。オーストリアおよびスイスとの国境に近いドイツのカジノは、交通、ビュッフェバウチャー、および限定的な無料プレイを含むパッケージから平日収益の40%を得ています。これらの訪問者は主に55歳以上であり、メカニカルリールおよび低額のブラックジャックを好み、平均6時間の滞在にわたって高い座席稼働率を維持しています。為替差益とプロモーション価格設定は知覚される割安感を生み出し、インフレ圧力に対してツアーを耐性のあるものにしています。オペレーターは旅行会社と提携し、ソーシャルクラブのデジタルニュースレターを活用して予約を促進するマーケティングを調整しています。デポジット規模は控えめですが、予測可能性が人員配置スケジューリングとキッチン在庫管理を支援し、全体的なコスト管理を改善しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 増税と広告規制の強化 | -2.4% | フランス、イギリス、ドイツ | 短期(2年以内) |

| 厳格なAML・負担能力チェックがハイローラーの取引量を鈍化させる | -1.8% | イギリス、オランダ、北欧諸国 | 中期(2年~4年) |

| 多言語ディーラーの人材不足が営業費用(OPEX)を押し上げる | -1.1% | 観光依存地域 | 短期(2年以内) |

| 都市部のゾーニングが新規カジノフロア拡張を制限する | -0.7% | 主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

増税と広告規制の強化

フランスはオンラインカジノに対して実効税率55.6%を提案しており、スペインは2024年に広告規制違反に対してUSD 6,998万(EUR 6,540万)の罰金を科しました。イギリスの2024年2月のオンラインスロットのベット限度額に関する協議は、プロモーションの柔軟性を抑制する消費者保護政策への汎ヨーロッパ的な転換を示す代表例です。財政当局はギャンブル税を政治的に受け入れやすい収入源として扱い、オペレーターの利益率を圧迫し、改装に対する投資収益率の計算を複雑にしています。マーケティングチームがインセンティブや放送時間に関する各国の異なる基準に対応するためにキャンペーンをローカライズするなか、コンプライアンス予算が膨らんでいます。オペレーターは放送規制の対象外でありながらエンゲージメントの勢いを維持するロイヤルティプログラムやAI駆動のCRMに支出を振り向けることで対応しています。

多言語ディーラーの人材不足が営業費用(OPEX)を押し上げる

欧州労働機関(European Labour Authority)は、ホスピタリティ分野における国境を越えた労働者の割合が19%であるのに対し、経済全体では8.7%であると報告しており、モバイル人材への業界の依存を示しています。[4]欧州労働機関(European Labour Authority)、「EU内労働移動に関する報告書」、ela.europa.eu。ビザ処理の遅滞と生活費の上昇が季節的なディーラーを遠ざけ、オペレーターは賃金を引き上げるか営業時間を短縮せざるを得ない状況に追い込まれています。テーブルゲームの顧客維持には語学の多様性が不可欠であり、特にパトロンが複数言語でのサービスを期待する国境市場ではそれが顕著です。Casinos Austria AGの人事認証は希少な人材を惹きつけるための雇用主ブランディング施策を浮き彫りにしていますが、住宅補助や加速された研修パイプラインへの投資がコストベースを膨らませています。電子テーブルによる自動化が一部の圧力を緩和しますが、プレミアム顧客層が求めるライブ体験を完全に再現することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スロットが優位を維持しつつスキルベースの成長が加速する

スロットは2025年において61.55%という圧倒的な市場シェアを維持しており、その運営効率性と多様なプレイヤー層への幅広い訴求力を反映しています。しかし、スキルベースのスロットは最も成長の速いセグメントとして年平均成長率(CAGR)9.12%(2026年~2031年)を記録しており、従来の運任せのゲームよりもインタラクティブなゲーム体験を好むZ世代のプレイヤーを惹きつけたいオペレーターの動向を反映しています。電子ルーレットは7.35%の成長率が続き、ライブディーラー代替手段と比較した低い人件費と安定したゲームの利用可能性から恩恵を受けています。バカラ(シェア6.42%)、ブラックジャック(シェア8.03%)、ポーカー(シェア3.92%)を含む伝統的なテーブルゲームは安定した位置を維持していますが、人員不足と規制コンプライアンスコストによる利益率圧力に直面しています。

ハイブリッドなアーケードスタイルのゲーミングキャビネットの台頭は、既存のスロットマシン規制の枠組みのもとで規制当局の承認を維持しつつ、世代間の嗜好に対応しています。これらの製品はスキル要素と基盤となる乱数生成を組み合わせ、モバイルゲーミングインターフェースに慣れたプレイヤーにとって馴染みのあるゲームプレイ機構を生み出しています。キャッシュレステーブルゲームは、オペレーターがゲーミングフロア全体にデジタル決済システムを統合し、現金取扱い費用を削減して取引セキュリティを向上させるなか、6.74%の成長が見込まれています。ライブディールポーカーは参加費および観客エンゲージメントを通じて付帯収益を生み出すトーナメント形式のイベントに牽引され、6.12%の拡大を経験しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能です

施設形態別:統合型リゾートが独立型施設の優位に挑戦する

独立型の陸上施設は2025年のヨーロッパカジノギャンブル市場シェアの51.05%を保持していましたが、統合型リゾートが2031年まで年平均成長率(CAGR)7.72%でそれを凌駕するでしょう。リバーボートカジノから得られるヨーロッパカジノギャンブル市場規模は、ダニューブ川の認可拡大が対応可能な在庫を広げるにつれ、6.68%成長が見込まれています。クルーズ船ゲーミングは価値の2.85%に過ぎませんが、潜在需要の高まりと船上の専属客を背景に4.45%の成長が期待されています。レースコース併設カジノ(ラシーノ)は、既存インフラを活用しながら競馬イベントとスロットフロア間のシナジーを発揮し、5.31%の成長を遂げています。統合型開発は総面積の最大半分を非ゲーミングのアトラクションに充て、景気変動を平滑化し、混合RevPAR(利用可能客室1室あたりの収益)を押し上げるプレミアム客室単価戦略を支援しています。

地方自治体は、コンベンションスペース、文化施設、および緑地公共ゾーンをバンドルした統合型リゾート計画を支持し、都市再生アジェンダと整合させています。オペレーターは雇用創出の保証およびLEED認定建設や再生可能エネルギー調達などのESGコミットメントと引き換えに税制優遇を交渉しています。リバーボート形態は低い設備投資障壁と高観光客の水路に沿った柔軟な展開を提供しており、規制の枠組みは港湾当局システムとの船上監視の相互運用性を義務付け、専門的なベンダーニッチを生み出しています。クルーズラインオペレーターはマルチ通貨デジタルウォレットを受け入れるべくケージシステムをアップグレードし、国際的な乗客からの支出の取り込みを強化しています。

所有構造別:商業グループが規模をけん引しながら部族・先住民族所有物件が加速する

商業オペレーターは2025年において70.25%の市場シェアを持って優位に立ち、資本市場へのアクセスと運営ノウハウを活用して複数施設のポートフォリオ全体で効率性向上を推進しています。部族・先住民族事業は6.00%のシェアにとどまるものの、北欧諸国における規制上の優位性と文化観光の訴求力を反映し、年平均成長率(CAGR)7.05%(2026年~2031年)という最高の成長率を達成しています。国営事業は23.75%のシェアを維持し4.62%の成長を見せていますが、官僚的な意思決定プロセスにより制約を受けながらも、規制の確実性と公共部門の後ろ盾から恩恵を受けています。

商業セグメントの成長加速は、複数施設のポートフォリオにわたる運営レバレッジを高める戦略的買収と技術投資から生まれています。キンドレッドグループ(Kindred Group)買収後のFDJ ユナイテッド(FDJ United)への変容は、従来の宝くじオペレーターがM&A活動を通じて広範なゲーミング市場に参入する方法の代表例です。国営オペレーターは、税収の最大化と責任あるゲーミング基準の維持という政治的な圧力に直面しており、収益最適化と公共政策目標の間に緊張が生じています。部族事業は主権免除保護と、特にスカンジナビア市場において先住民族の遺産が国際的な観光客を惹きつける文化的な真正性から恩恵を受けています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能です

地理別分析

イタリアは2025年の収益の42.20%を占め、建築的な特色と近代的なゲーミングポートフォリオを融合させたヴェネツィア、サン・レモ、カンピオーネの歴史的な施設に支えられています。2024年のギャンブル規制の枠組みでは、USD 749万(EUR 700万)のオンラインライセンス料と9年間の事業権付与が規制の予測可能性を提供しています。オペレーターは外国人観光客のより高いテーブル最低賭け金を命令し、プレミアムポジショニングを高める修復プロジェクトに再投資しています。イタリアの旺盛な国内ギャンブル需要は平日の稼働率を支え、季節的な観光客の波を平準化しています。ロンバルディアクラスターではキャッシュレスのスロット展開が加速し、現金輸送コストを削減し、新たなAML指令との整合性を確保しています。

スペインは、地中海および大西洋沿岸における観光の回復を追い風に、地域内で最も速い年平均成長率(CAGR)12.10%を記録すると予測されています。2024年の最高裁判所による広告規制の緩和はオペレーターのマーケティングの柔軟性を回復させる一方、新しいデジタルID検証は消費者保護の評判を強化しています。カタルーニャおよびアンダルシアにおける統合型リゾート計画は雇用創出とオフシーズンの観光客誘致を約束するとして地方自治体の支持を受けています。国内オペレーターのCirsaおよびCodereは、Z世代の嗜好を満たすためにAI対応のパーソナライズを持つ老朽化したスロット在庫をアップグレードしています。ポルトガルおよびフランスからの国境を越えた来客が国内消費を補完し、収益源を多様化しています。

ドイツ、フランス、およびイギリスは成熟した市場を形成しており、税負担の増大とマーケティング規制の強化というリスクに直面し、拡張的な設備投資が制限されています。しかし、いずれも富裕な顧客基盤と安定したインフラを背景に高い1人あたりの支出を維持しています。ベネルクス(BENELUX)諸国はコンパクトな地理的条件を活用し、複数日にわたるツアーパッケージを通じて国境を越えた来客を引き付けています。北欧諸国は、部族事業や環境に配慮した設計を強調するエコ統合型リゾートを通じて、地域の環境倫理と整合する潜在性を示しています。

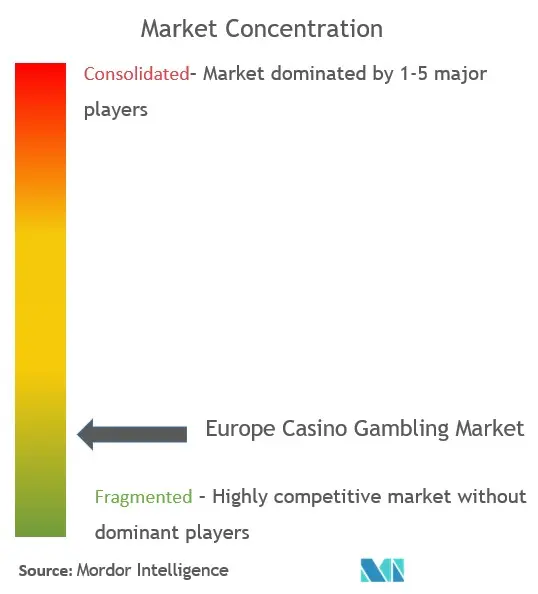

競争環境

ヨーロッパカジノギャンブル市場は中程度の集中度を示しており、多くの主要オペレーターが競争環境を支配しています。Groupe Lucien Barrièreはフランスおよびスイスにおける強固なフットプリントに支えられ、リーダーシップの地位を確立しています。Groupe Partoucheは地方市場における都市中心部カジノの幅広いポートフォリオを活かし、主要なプレイヤーとしての地位を保っています。Casinos Austria AGは長年にわたるモノポリーライセンスと陸上ゲーミングおよびオンラインゲーミングの両方における確固たるプレゼンスを通じてその影響力を維持しています。一方、FDJ ユナイテッド(FDJ United)はキンドレッドグループ(Kindred Group)の買収を通じて宝くじ事業の枠を越えた拡大を進めており、アルウィン(Allwyn)はノビベット(Novibet)のプラットフォームを活用して南ヨーロッパ全体でのリーチを強化しています。

技術の近代化は多くのオペレーターにとって中心的な戦略的優先事項となっています。エボリューションゲーミング(Evolution Gaming)は幅広いブランドにライブカジノコンテンツを提供し、ヨーロッパのストリーミングスタジオセグメントにおいて70%という圧倒的なシェアを維持する上で極めて重要な役割を果たしています。2025年のクイックカスタムインテリジェンス(Quick Custom Intelligence)によるビズエクスプローラー(VizExplorer)の買収は、プレイヤーセグメンテーションを強化しテーブルパフォーマンスを最適化する高度な分析ツールへの需要の高まりを示しています。多くのカジノが顧客関係管理(CRM)システムを責任あるゲーミングプラットフォームと統合し、規制遵守の確保とライセンスの信頼性維持を図っています。これらの取り組みは、データドリブンな意思決定と運営効率化へのより広範な転換を反映しています。

環境・社会・ガバナンス(ESG)基準は、業界全体の投資および運営上の意思決定をますます形成するようになっています。再生可能エネルギーの利用とコミュニティアウトリーチ活動を優先するオペレーターはより良い融資条件で報われています。ホスピタリティおよびゲーミングシステムのクラウドへの移行も設備投資を削減しつつサイバーセキュリティと機動性を高めています。クラウドベースのシステムは機能の迅速な展開を可能にし、急速に進化するデジタル環境においてカジノの競争力を維持させています。さらに、業界アライアンスはヨーロッパ全体で統一された広告・技術基準の策定を推進し、規制遵守を簡素化しながら消費者保護と商業的な実行可能性のバランスを取ることを目指しています。

ヨーロッパカジノギャンブル産業のリーダー企業

Groupe Lucien Barrière

Groupe Partouche

Casinos Austria AG

Holland Casino

Rank Group (Grosvenor Casinos)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:アポロファンズ(Apollo Funds)がインターナショナルゲームテクノロジー(International Game Technology)PLC のゲーミング・デジタル事業およびエベリホールディングス(Everi Holdings Inc.)をUSD 63億の全額現金で買収し、IGTの名称のもとで運営する民間保有のグローバルゲーミング企業を創出しました。

- 2025年3月:FDJはキンドレッドグループ(Kindred Group)のUSD 26.2億(EUR 24.5億)の買収完了を受けてFDJ ユナイテッド(FDJ United)にリブランドし、拡大したオンラインスポーツベッティングとカジノ機能を持つヨーロッパのゲーミングチャンピオンとして統合事業体を位置付けました。この変容はFDJがフランスの宝くじ独占企業から規制市場全体にわたる多様な収益源を持つ汎ヨーロッパのゲーミングオペレーターへと進化したことを反映しています。

- 2024年12月:アルウィンインターナショナル(Allwyn International)がノビベット(Novibet)の51%の株式をUSD 3億4,989万(EUR 3億2,700万)で取得し、ギリシャ、マルタ、アイルランド、イタリア、キプロス、ブラジル、およびメキシコにわたるiGaming能力を強化しました。この取引は2024年のイギリス国営宝くじ買収に続くアルウィンの拡大戦略を支援し、さらなるヨーロッパ市場浸透への布石となっています。

- 2024年10月:グリトナーグループ(Glitnor Group)が多国籍カジノオペレーターであるワンカジノ(OneCasino)を買収し、オンラインゲーミング運営の垂直統合を通じてヨーロッパでのフットプリントを拡大しました。この取引は、オペレーターが複数の管轄にわたって規模の優位性と規制コンプライアンス能力を追求するなかで続く統合トレンドを反映しています。

ヨーロッパカジノギャンブル市場レポートの範囲

カジノとは、特定の種類のギャンブルを行うための施設です。カジノはしばしばホテル、リゾート、レストラン、小売店、クルーズ船、およびその他の観光アトラクションの近くに建設されるか、またはこれらと一体化しています。本レポートは、ヨーロッパカジノギャンブル市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに各種製品およびアプリケーションタイプに関するインサイトに焦点を当てています。また、主要企業および競争環境の分析も行っています。

ヨーロッパのカジノギャンブル市場は、タイプ別(ライブカジノ、バカラ、ブラックジャック、ポーカー、スロット、およびその他のカジノゲーム)、アプリケーション別(オンラインおよびオフライン)、ならびに地域別(ドイツ、イギリス、フランス、イタリア、およびその他のヨーロッパ)にセグメント化されています。

本レポートは、予測期間中の上記セグメントのUSD建て市場規模と市場価値を提供しています。

| ライブカジノ |

| バカラ |

| ブラックジャック |

| ポーカー |

| スロット |

| その他のカジノゲーム |

| 統合型リゾートカジノ |

| 独立型陸上カジノ |

| リバーボートカジノ |

| クルーズ船カジノ |

| レースコース併設カジノ(ラシーノ) |

| 商業 |

| 部族・先住民族 |

| 国営 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| タイプ別 | ライブカジノ |

| バカラ | |

| ブラックジャック | |

| ポーカー | |

| スロット | |

| その他のカジノゲーム | |

| 施設形態別 | 統合型リゾートカジノ |

| 独立型陸上カジノ | |

| リバーボートカジノ | |

| クルーズ船カジノ | |

| レースコース併設カジノ(ラシーノ) | |

| 所有構造別 | 商業 |

| 部族・先住民族 | |

| 国営 | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパカジノギャンブル市場の規模はどれくらいですか?

USD 913.1億であり、年平均成長率(CAGR)13.95%で2031年までにUSD 1,754.2億に達する見込みです。

ヨーロッパのカジノゲーミングにおいて最も支配的な製品カテゴリーはどれですか?

スロットは2025年に61.55%の収益シェアでトップとなっており、継続的なフロアの利用可能性と高い利益率がこれを支えています。

ヨーロッパで最も多くのカジノ収益を生み出している国はどこですか?

イタリアは歴史的な施設と安定した観光客の流れを背景に42.20%のシェアでトップです。

ヨーロッパのカジノで最も急成長している形態はどれですか?

統合型リゾートカジノはゲーミングとエンターテインメントおよびホスピタリティを融合させることで2031年まで年平均成長率(CAGR)7.72%で拡大すると予測されています。

規制はオペレーターの利益率にどのような影響を与えていますか?

増税と広告規制の強化、特にフランスとイギリスにおいては収益性を圧迫していますが、技術アップグレードによって一部のコスト圧力を緩和することができます。

最近、競争環境を再構築した買収はどれですか?

2025年3月のFDJによるUSD 26.2億(EUR 24.5億)のキンドレッドグループ(Kindred Group)買収は、多様化されたオンラインおよび陸上資産を持つ汎ヨーロッパのオペレーターを誕生させました。

最終更新日: