資本取引エコシステムの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.17 兆米ドル |

| 市場規模 (2031) | 1.53 兆米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる資本取引エコシステムの分析

資本取引エコシステム市場規模は、2025年のUSD 1.11兆から2026年にはUSD 1.17兆に成長し、2026年〜2031年の5.48%のCAGRで2031年までにUSD 1.53兆に達する予測です。

2025年、世界の株式取引額は急増し、すべての地域が年間売買高の過去最高を記録しました。このトレンドは、より高い手数料の追求よりも市場アクセスへの関心のシフトを示しています。取引所は、代替取引システムからの圧力に対応するため、流動性の継続性を優先した低摩擦の価格設定と取引時間の延長を実施しています。主要取引所におけるデリバティブおよびオプションの記録的な出来高は、データ、清算、および24時間対応の執行が競争上の差別化の中核となっていることを示しています。資本市場取引エコシステムは、上場、取引、および取引後サービスをサブスクリプション型の収益ストリームにまとめたマルチアセットプラットフォームへの収束を続けています。2025年にIPO数が増加したことで世界の株式発行も新たな勢いを見せており、ボラティリティが正常化し主要ハブで規制が明確化するにつれて資本形成が回復しているという見方を裏付けています。

主要レポートのポイント

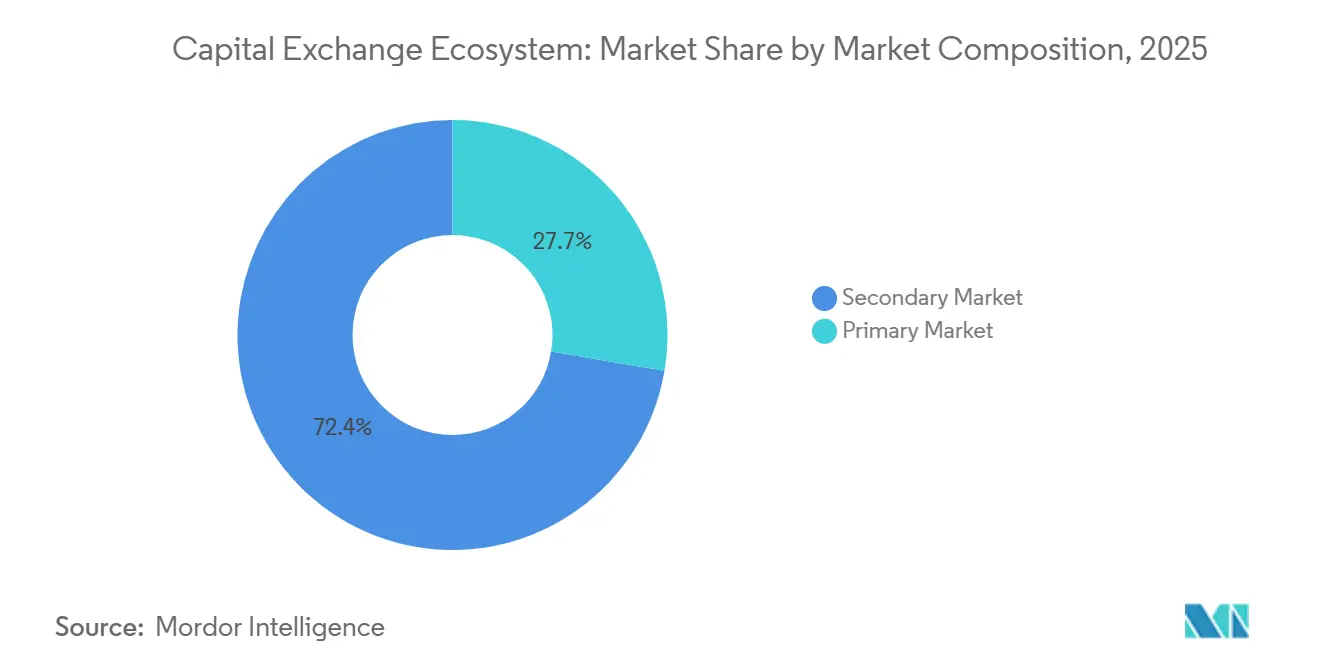

- 市場構成別では、セカンダリー市場が2025年の資本取引エコシステムにおいて72.35%のシェアでリードし、プライマリー市場は2031年までに11.68%のCAGRで拡大する見込みです。

- 資本市場別では、株式が2025年の資本取引エコシステムにおいて67.39%のシェアを占め、債券は2026年から2031年にかけて8.14%のCAGRで成長する見込みです。

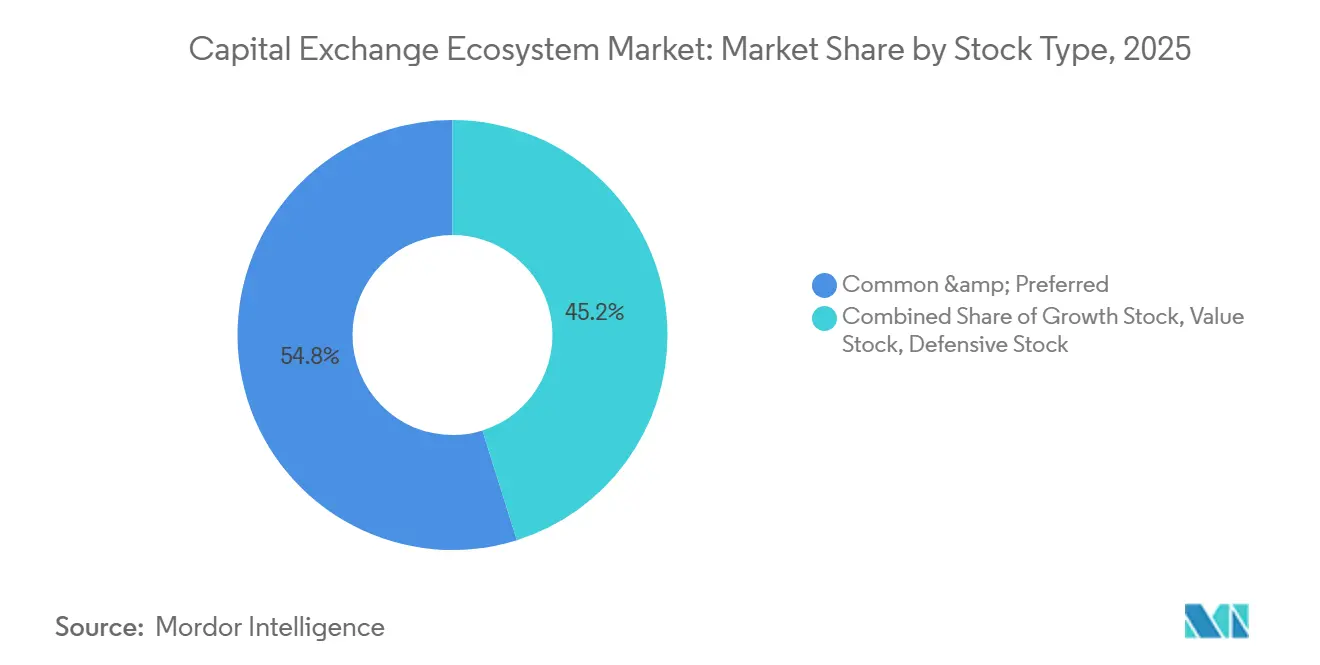

- 株式タイプ別では、普通株・優先株が2025年の資本取引エコシステムにおいて54.84%のシェアを保持し、グロース株は2031年までに9.87%のCAGRで成長する見込みです。

- 債券タイプ別では、国債が2025年の資本取引エコシステムにおいて59.36%のシェアを占め、社債は2031年までに10.18%のCAGRで拡大する予測です。

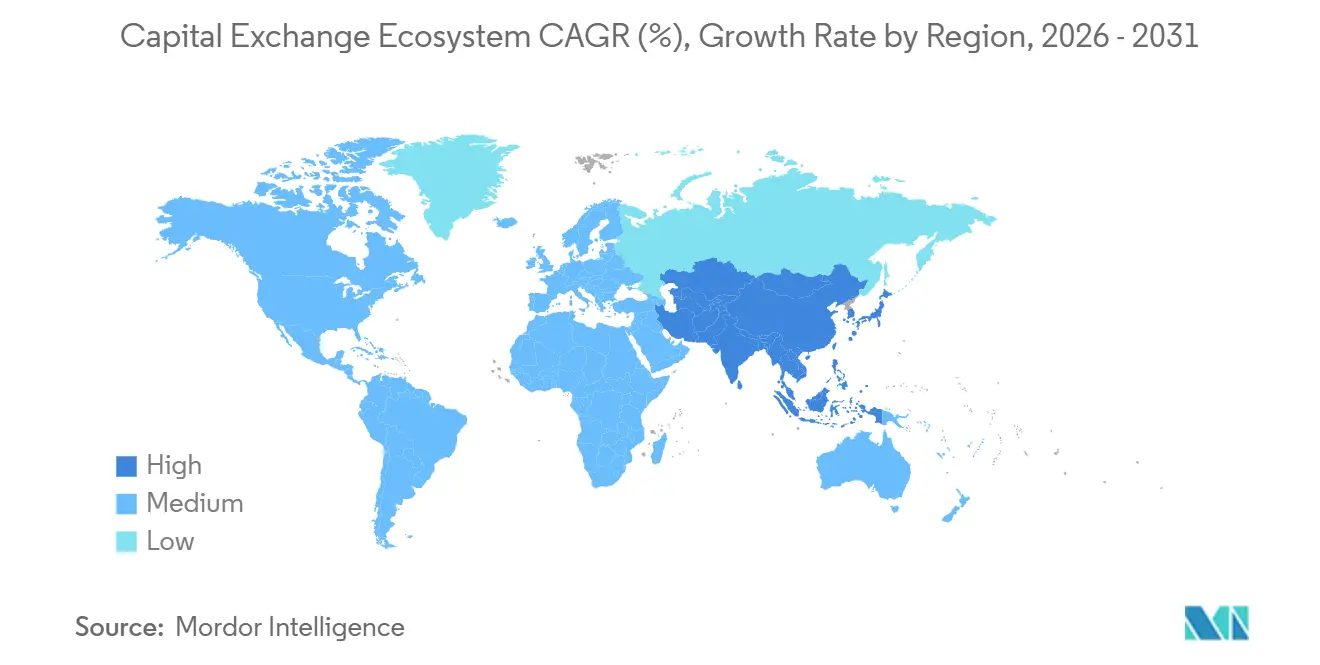

- 地域別では、北米が2025年の資本取引エコシステムにおいて37.87%のシェアを保持し、アジア太平洋地域は2026年から2031年にかけて9.83%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

資本取引エコシステムのインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルプラットフォームを通じた個人投資家参加の増加 | +0.4% | グローバル、特に米国、英国、韓国、インド、中国 | 短期(2年以内) |

| インデックス連動型パッシブ投資ビークル(ETF)の成長 | +0.3% | 北米・欧州がコア、アジア太平洋地域で加速中 | 中期(2〜4年) |

| クロスボーダー上場と資本フローの増加 | +0.2% | APACがコア、中東へのスピルオーバー、および選択的な北米への資金流入 | 中期(2〜4年) |

| 電子・アルゴリズム取引インフラの拡大 | +0.3% | グローバル、米国と欧州が主導、APACでの採用が増加中 | 長期(4年以上) |

| 実物資産のトークン化による少額取引の実現 | +0.2% | 米国と欧州が先行、規制の明確化が採用を促進 | 長期(4年以上) |

| ESGデータ分析の統合による製品差別化の強化 | +0.1% | 欧州と北米、アジア太平洋地域での関心が高まりつつある | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル証券会社プラットフォームを通じた個人投資家参加の増加

手数料無料の価格設定、少額株式へのアクセス、モバイルファーストの体験により、個人口座は2025年10月中旬までに単一銘柄取引量の16%に達し、日常的な流動性における個人投資家の構造的な存在感が強化されました。SECが強化した規制S-P(違反後30日以内の顧客通知と72時間以内のサードパーティサービスプロバイダーへの通知を義務付け)などの規制上の義務は、個人投資家にサービスを提供するブローカーのコスト構造とプラットフォーム設計の選択を変えています。競争上の動きは、ユーザーフレンドリーなフロントエンドと機関投資家グレードの執行を組み合わせる競争を反映しており、ロビンフッドが2025年11月にサスケハナとの合弁事業でCFTC認可の取引所と清算機関を構築することが注目されます。オンボーディングフローを合理化し、個人投資家向け仲介業者の注文ルーティングを簡素化する取引所は、新しい世代がパッシブ貯蓄からアクティブな資産配分にシフトするにつれて、注文フローの増分シェアを獲得できます。資本取引エコシステムは、ブローカーやマーケットメーカーが価格モデルを最適化するために購入する、より詳細な個人投資家データ製品とオフピーク時の出来高増加を通じて、これらの変化をすでに吸収しています[1]シティ・グローバル・パースペクティブズ&ソリューションズ、「個人投資家取引量分析」、シティ、citivelocity.com。

インデックス連動型パッシブ投資ビークル(ETF)の成長

世界のETF資産は2026年1月にUSD 13.90兆に達し、前年比30%増となりました。また、米国のETF純流入額は2025年に記録的なUSD 1.48兆に達し、パッシブビークルが個人投資家と機関投資家の双方にとってコアな構成要素であることが確認されました。2025年12月は、ETF流入額がUSD 2,000億を超えた初めての月となり、USD 2,300億で終了し、2026年への勢いを強化しました。アクティブ戦略は2025年のETFフローの相当なシェアを獲得し、年間を通じて新たなETFが多数ローンチされ、その大半がアクティブ型として組成されました。インデックスデリバティブを上場するか、ETFのマーケットメーキングをサポートする取引所は、価格発見がインデックスレベルに集中するにつれてスピルオーバー収益を獲得します。欧州のETF取引は大幅に拡大し、Deutsche BörseはSTOXX指数において2025年の成長を記録し、XetraがヨーロッパのETF取引をリードするのに貢献しました。資本取引エコシステムは、取引所がETF上場を拡大し、指定マーケットメーカープログラムを通じてスプレッドを縮小し、ETFエクスポージャーをヘッジする関連先物・オプションを展開することで恩恵を受けます[2]インベストメント・カンパニー・インスティテュート、「ETF総資産と純発行額」、ICI、ici.org。

クロスボーダー上場と資本フローの増加

世界のIPO数は2025年に1,293件に増加し、調達資本は2024年比で二桁成長を記録し、発行体がより深い流動性を求めて複数の取引所を活用していることを示しています。香港は2025年に119件のIPOを受け入れ、合理化されたチャネルの下でテクノロジーおよびバイオテクノロジー上場の専門フレームワークを加速させることで、主要上場ハブとして復活しました。インデックスおよびETF投資家からのクロスボーダー株式フローの純額は、ポートフォリオ配分者が地域間でリバランスするにつれて、大型株上場への一貫した買い支えを提供しました。世界の株式時価総額は2025年に増加し、すべての地域が二桁の上昇を記録し、取引額は前年比で増加し、タイムゾーンをまたいだ同期した参加を示しました。規制上の橋渡しと発行体に優しい開示テンプレートを構築する取引所は、年金基金や政府系投資家がホームバイアスから分散するにつれて、より多くのデュアル上場とクロス取引可能な商品を獲得するでしょう。資本取引エコシステムは、グローバルカストディアンのためのストレートスルー処理を維持しながら、複数のルールセットと通貨体制を調整できるプラットフォームへとシフトしています。

電子・アルゴリズム取引インフラの拡大

主要なデリバティブおよび株式取引所は、米国外の参加が増加し、時間外流動性が延長時間の展開とともに改善されたことで、2025年後半にかけて平均日次出来高の増加を報告しました。米国の規制当局はNYSE Arcaにおいて実質的に長い取引時間を承認し、取引所は2026年に選択された商品について24時間365日または24時間近くの機能を準備しており、これにより堅牢なリスク管理と耐障害性システムを持つプラットフォームへの流動性集中が進むでしょう。CME Groupは規制審査を経て2026年5月に24時間365日の暗号資産取引を開始する計画であり、Googleクラウドとのパートナーシップを通じたクラウドネイティブなデータ配信モデルと24時間対応の執行を組み合わせています。Nasdaqは2025年に米国での上場リードを拡大しながら、23時間5日取引のパイロットを推進し、監視、リスク、市場インフラに関連したサービスとしてのソフトウェア収益を拡大しました。資本取引エコシステムは、レイテンシーを削減し、コロケーションを改善し、バックテストとアルゴリズムモデルの再調整をサポートするポイントインタイムデータセットを追加する取引所に報いています。より長いセッションは、取引所が規制当局の期待に応えるためにマルチリージョンの冗長性を追加し、サイバーインシデント対応手順を拡充するにつれて、セキュリティオペレーションの競争を激化させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 管轄区域をまたいだ規制の断片化 | -0.3% | グローバル、多数のCSDが存在する欧州で特に深刻 | 長期(4年以上) |

| 市場のボラティリティとシステミックリスクへの懸念 | -0.2% | グローバル、AIリンク証券とソブリン債への集中エクスポージャー | 短期(2年以内) |

| サイバーセキュリティの脅威による取引所の運営コスト上昇 | -0.2% | グローバル、規制上の義務により北米と欧州での影響が大きい | 中期(2〜4年) |

| 決済近代化の遅延による日中流動性の制限 | -0.1% | 欧州は2027年にT+1を目標、アジア太平洋地域は選択的に進展、北米は完了 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたいだ規制の断片化

2025年3月のIOSCOレビューでは、多くの取引所が高頻度取引の監視とアルゴリズム執行の識別に関する課題を指摘し、監視とデータ処理のギャップが依然として存在することが明らかになりました。欧州が2027年10月11日までにT+1決済に移行する計画は、多数の管轄区域とタイムゾーンにまたがる多くの中央証券保管機関が存在するため、例外的な運営上の複雑さに直面しています。ESMAのガイダンスは、移行中の決済失敗を防ぎ、運営リスクを最小化するために、協調的な技術投資とクロスマーケットテストの必要性を示しました。SECの違反報告タイムラインやEUのGDPRおよびNIS2要件を含む管轄区域をまたいだプライバシーとサイバー義務の相違は、多国籍取引所と仲介業者に並行した高コストのコンプライアンスフレームワークの維持を強いています。政策競争は、市場が発行体を引き付けるために上場規則を緩和または強化するため、クロスボーダーの提供に摩擦を生じさせ、迅速な調和を妨げています。資本取引エコシステムは、取引・清算グループが新たな収束の道が確立される前に標準のパッチワークに適応するにつれて、コンプライアンス支出が上昇傾向を続けるでしょう。

サイバーセキュリティの脅威による取引所の運営コスト上昇

2024年のデータ侵害の平均コストはUSD 488万であり、単一の侵害でも市場運営者と重要なベンダーの年間予算に実質的な影響を与える可能性があることを示しています。2025年の執行活動には数百万ドルの罰則が含まれており、迅速な通知、体系的なリスク評価、サイバー管理の継続的な改善に対する規制当局の期待が強化されました。取引所は、取引時間を延長し新たなデジタル資産サービスを追加するにつれて、セキュリティオペレーションセンター、脅威インテリジェンス、クラウドセキュリティポスチャーツールへの支出を増加させています。インシデントのテーブルトップ演習とフェイルオーバーテストは、より小規模な地域取引所が達成するのに苦労する規模でのスタッフィングとツールを必要とする定期的なコンプライアンス要件となっています。これらの費用は執行のマージンを圧縮する一方で、規模の経済が最も強いデータ、清算、取引後機能の統合を加速させる可能性があります。資本取引エコシステムは、増大するサイバーおよびコンプライアンスの固定費に直面する中規模プラットフォーム間での継続的な合併またはパートナーシップを見込んでいます[3]IBMセキュリティ、「データ侵害コストレポート2024」、IBM、ibm.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

市場構成別:プライマリー発行がセカンダリー流動性を上回る

セカンダリー市場は2025年に72.35%を占め、プライマリー市場は2026年から2031年にかけて11.68%のCAGRで成長する見込みであり、資本形成が取引収益の成長に対して加速していることを示しています。世界の発行体は、2025年にIPO数が増加し、選択されたハブがテクノロジーおよびバイオテクノロジー向けの上場経路を簡素化したことで、公開市場に戻り、新規発行の見通しを押し上げました。香港は2025年に119件のIPOを受け入れ、高成長セクターへのアクセスを改善した専門チャネルを拡大し、フォローオン活動の回復を支援しました。資本取引エコシステム市場は、ESG開示、投資家向け広報ツール、上場後の流動性サポートなどの発行体サービスへと徐々に比重を移しています。北米の取引所も2025年に新規上場が増加したことで恩恵を受け、Nasdaqは7年連続で調達額のリーダーシップを維持しました。資本取引エコシステム市場は、バリュエーションが回復し機関投資家の需要が大型株リーダーを超えて広がるにつれて、フォローオン案件を引き続き引き付けています。

セカンダリー取引は2025年に新高値を記録し、集計取引額は前年比で増加し、すべての地域が過去最高の年間水準を記録しました。香港の平均日次売買高はHKD 2,498億(USD 320億)に達し、セクター全体での流動性の深さの回復を反映しています。米国のデリバティブおよび現物株式の出来高は、CME Groupが2025年の平均日次出来高2,810万枚という記録を達成し、現物取引がタイムゾーンをまたいで参加を拡大するにつれて増加しました。欧州の主要マルチマーケットプラットフォームは、2025年第3四半期に現物株式売買高が増加し、上場投資商品への堅調な需要に支えられて市場シェアが60%を超えました。資本取引エコシステム市場は、生の活動をサブスクリプション収益と発行体サービスに変換できるクロス取引所の流動性ツールと分析に投資しています。取引所は、執行における手数料圧縮が予測期間にわたって上場と取引後インフラにおけるより深い関係によってバランスを取れることを認識しています[4]CME Group、「CME Groupの2025年第4四半期および通期業績報告」、CME Groupインベスターリレーションズ、investor.cmegroup.com。

資本市場別:財政拡大の中で債券成長が加速

株式は2025年のエコシステムの67.39%を占め、債券は2026年から2031年にかけて8.14%のCAGRで成長する見込みであり、固定収益インフラ投資へのシフトを示しています。株式時価総額は2025年に拡大し、すべての地域が二桁の上昇を記録し、執行・データサービスは出来高の増加と新製品のローンチから恩恵を受けました。米国の株式発行はSPACを除いて2025年に増加し、IPOとセカンダリーオファリングの価値がともに前年比で増加し、発行体サービスと市場データ需要を支援しました。取引量は2026年初頭にかけて堅調を維持し、発行ウィンドウの季節性にもかかわらず深いセカンダリー流動性を示しました。資本取引エコシステムは、インデックスレベルで株式エクスポージャーを構築するという投資家の好みに合わせて、新たなインデックスデリバティブとETF連動商品を追加しています。主要取引所への流動性集中は、リアルタイムデータのコロケーションとクラウド配信への投資を引き続き支援しています。

固定収益残高は2024年および2025年に主要市場で拡大し、発行パターンは社債とソブリン上場の成長見通しを支持しています。米国の長期発行は2024年に国債、社債、地方債、証券化商品にわたって増加し、2026年初頭の発行量は発行体が政策期待に合わせて案件のタイミングを調整したため、選択的な緩和を示しました。米国の固定収益の日次取引量は2026年初頭に増加し、純供給が鈍化した場合でも強いセカンダリー活動を示しました。資本取引エコシステムは、価格透明性を向上させる電子債券プラットフォーム、インデックス連動先物・オプション、標準化されたデータサービスへのリソースを集中させています。ソブリンのフットプリントが大きくなる方向への債務ミックスのシフトは、国債の入札、レポ、清算への持続的な需要を意味します。資本取引エコシステムは、取引所が規模と規制グレードの耐障害性を提供する固定収益プラットフォームに傾注するにつれて、これらの配分を反映するでしょう。

株式タイプ別:バリュエーション論争の中でグロース株が優勢

普通株・優先株は2025年の株式セグメントの54.84%を占め、グロース株は2031年までに9.87%のCAGRで成長する見込みであり、イノベーション主導セクターの勢いが続いています。高成長テーマへの機関投資家と個人投資家の配分は、インデックスレベルのバリュエーションを支援し、新たなインデックス商品と関連する上場投資商品の安定したパイプラインを促進しました。主要取引所は、新たなインデックスを立ち上げ、グローバルな成長エクスポージャーに連動した上場投資商品をサポートするデータライセンスを拡大することで恩恵を受けました。資本取引エコシステムは、流動性、ヘッジ、ターゲットセクターのティルトへの需要に合わせて製品設計を適応させています。株式バリュエーションは、等加重ベンチマークに対してグロース資産のプレミアムを反映しており、これが新たなインデックスとデリバティブが導入される場所を形成しています。資本取引エコシステムは、リスク管理ニーズが進化するにつれて、テクノロジーとイノベーションクラスターに連動した追加のインデックスオプションと先物を見込んでいます。

バリュー株と守備的セグメントは、選択された売り方分析によると、グロースエクスポージャーに対して割引で取引され続けており、小型株の価格は大型株の倍率を下回っています。ポートフォリオ配分は金利期待、インフレダイナミクス、人工知能からの生産性向上に敏感であり、グロース重視の上場と関連デリバティブの耐久性を支援しています。取引所は、地域的およびテーマ的なエクスポージャーを捉える新たなインデックスのローンチでこれらのパターンに対応しました。グロースインデックスを追跡する上場投資商品への純流入は2025年後半にかけて堅調であり、上場取引所での関連データとライセンス収益を押し上げました。資本市場取引エコシステム産業は、タイトなスプレッドを維持し売買回転率を促進するために、これらの商品に関連した流動性プログラムとマーケットメーキングインセンティブを引き続き追加するでしょう。資本取引エコシステムは、インデックスオプションと先物にわたる製品の幅とより良いクロスマージンを通じて、このアークを収益化する位置にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

債券タイプ別:パンデミック後の社債発行が加速

国債は2025年に59.36%のシェアを保持し、社債は2031年までに10.18%のCAGRで拡大する予測であり、迫りくるリファイナンスサイクルと設備投資ニーズを反映しています。米国国債残高は2026年1月にUSD 30.2兆に達し、純新規供給が年初に緩和した場合でも国債の取引量は高水準を維持しました。米国社債残高は2025年第3四半期にかけて増加し、2026年1月の新規発行はセカンダリー取引量の増加とともに前年比でわずかに増加しました。資本取引エコシステムは、電子的な浸透を高める社債取引、取引前の透明性、標準化された報告への投資を集中させています。地方債は、州および地方の発行体がインフラおよび気候関連プロジェクトに資金を提供した記録的な2025年に続き、2026年初頭にかけて活発な状態を維持しました。取引所運営者と固定収益電子プラットフォームは、2025年に社債と証券化商品の想定元本取引の増加を報告し、データ、分析、清算収益を押し上げました。

モーゲージ担保証券とその他の証券化セグメントは債券市場の構成を補完し、取引所がデータと清算を通じてサポートする商品の幅に貢献しています。発行ウィンドウは政策サイクルと機関投資家の間のデュレーションポジショニングに従うと予想され、これは弾力的な容量を持つ取引所に恩恵をもたらす集中した大量上場・取引期間を意味します。固定収益連動データとインデックスの資本取引エコシステム規模は、債券マネージャーが高頻度ベンチマークとストレステストデータセットを求めるにつれて増加するでしょう。2030年までの社債リファイナンスの壁は、取引所が価格発見ツールと発行前サービスを通じて収益化できる予測可能なカレンダーを示しています。クロスアセットマージンを拡大し、バイサイドデスクに柔軟な接続性を提供する取引所は、ウォレットシェアの獲得においてより有利な立場に立つでしょう。資本取引エコシステムは、政府と社債の両方の出来高にサービスを提供できる堅牢な取引後および担保管理を持つプラットフォームへと傾き続けています。

地域分析

北米は2025年に37.87%のシェアを保持し、アジア太平洋地域は2026年から2031年にかけて9.83%のCAGRで成長する見込みであり、資本形成と流動性の深さが徐々に東方にシフトしていることを示しています。米国のデリバティブ流動性も記録を更新し、CME Groupは2025年にUSD 65億の収益と過去最高の平均日次2,810万枚の契約を達成し、ヘッジ需要と24時間対応の流動性ニーズの両方を反映しています。米国は2024年5月にT+1決済への移行を完了し、国内および国際投資家の取引後効率を改善しました。延長取引の提案とパイロットプログラムは、2025年および2026年にNYSE Arca、Nasdaq、その他の米国取引所で前進し、選択された商品の進化する24時間取引フレームワークを支援しています。北米の資本取引エコシステムは、規制上の信頼性と投資家保護基準を活用して、予測可能な法の支配を求める国際的な発行体を引き付けています。カナダは2024年5月にT+1決済に移行し、TMXでのデリバティブと株式上場に引き続き注力しており、メキシコの株式市場は2025年に好調を示し、地域の投資家コメンタリーによると2026年の新たなソブリン発行に向けて準備を進めています。

2025年、Euronextは欧州の主要上場取引所としての地位を強化し、76件の上場を報告し、12月までにEUR 6.7兆(USD 7.9兆)の総時価総額を達成しました。同期間に、Euronextはアテネ証券取引所(ATHEX)の支配的な74.25%の株式を取得するクロスボーダー戦略を推進し、ギリシャ市場を欧州ネットワークに効果的に統合しました。同時に、Deutsche Börseは2025年に記録的な財務結果を達成し、純収益(財務省除く)EUR 60億2,600万(USD 70億8,840万)とEBITDA EUR 35億1,200万(USD 41億3,120万)を生み出し、事業セグメント全体での強いパフォーマンスを反映しました。2026年に向けて、Deutsche Börseは投資家向け資料に概説されているように、純収益(財務省除く)EUR 57億(USD 67億)とEBITDA EUR 31億(USD 36億)を予測しました。2025年10月、LSEGは11の国際銀行から取引後ソリューション事業の20%の株式に対してGBP 1億7,000万の投資を確保し、特に更新されたSwapClearの余剰分配条件を通じて長期的な収益分配メカニズムを整合させることで、取引後戦略を強化しました。さらに、欧州の短縮決済サイクルへの移行が進展し、EU、EEA、英国、スイスが協調した規制・業界フレームワークに支えられて、2027年10月11日の強制T+1決済を共同で目標としています。

アジア太平洋地域は、複数のハブが製品スイートを拡大し、技術的負債を削減するクラウドネイティブインフラを採用するにつれて、2026年から2031年にかけて9.83%のCAGRで拡大する見込みです。中国の主要取引所は2024年12月に前年比で時価総額と取引額の増加を記録し、同地域のETF市場は2025年にかけて急速に成長しました。香港は2025年に119件の上場で世界トップのIPO拠点の地位を取り戻し、2025年11月末までにETFの平均日次売買高を倍増させ、デリバティブと株式オプションの出来高も増加しました。2025年1月から11月の現物市場の平均日次売買高はHKD 2,558億(USD 328億)に達し、サイクル全体での流動性を支援しました。日本の2026年の見通しには、自己資本利益率の継続的な改善とAI投資への政策支援が含まれており、高水準の取引と発行条件が持続する可能性があります。Singapore ExchangeはB3と2025年6月にブラジルレアル先物を立ち上げることでクロスボーダー接続性を深めました。より広い資本取引エコシステムは、選択されたセグメントにわたるAPACの即時または準即時決済の迅速な採用と、オフピーク流動性を高める幅広い個人投資家参加から恩恵を受けています。

競争環境

世界の資本市場取引エコシステムは世界的に中程度の集中度を示していますが、テクノロジーと取引後の経済性が地理的な独占を上回るにつれて、地域内での統合が進んでいます。CME Group、Intercontinental Exchange、Nasdaq、LSEG、HKEX、Deutsche Börse、Euronext、Japan Exchange Group、および主要な中国取引所を含む主要なマルチアセット既存企業のコアグループは、データ、清算、ネットワーク効果を通じてリーダーシップを維持しています。競争戦略は、選択された資産クラスの24時間365日執行、トークン化パイロット、クロスボーダーパートナーシップ、およびクライアントをロックインするデータとソフトウェアサービスの垂直統合に収束しています。Nasdaqの2025年の業績は13%の収益成長を示し、サービスとしてのソフトウェアが年間経常収益の38%を占め、第4四半期に129の新たな金融テクノロジークライアントが追加され、ソフトウェア主導のマージンでの牽引力を示しました。LSEGの2025年10月の取引後トランザクションは、11の国際銀行をGBP 1億7,000万(USD 2億1,080万)の投資で清算事業に参加させ、取引後フランチャイズがプレミアムバリュエーションを獲得することを示しました。CME Groupの記録的な2025年の出来高と規制承認を経て2026年5月に予定されている24時間365日の暗号資産取引開始は、24時間対応の機能が流動性の次の戦場を定義することを示しています。

専門的な挑戦者は、MIAX Globalが2025年6月にThe International Stock Exchangeを買収し、MIAX Sapphireでオプション容量を拡大するなど、未開拓のニッチと地域をターゲットにしています。Intercontinental Exchangeは固定収益電子取引を拡大し、2025年の社債想定元本の記録と地方債およびクレジットデリバティブオプション活動の強い成長を報告しました。Singapore ExchangeとB3は2025年6月にブラジルレアルのFX先物コリドーを確立し、タイムゾーンをまたいで流動性プールを接続し、将来のクロスボーダーデリバティブコリドーのテンプレートを作成しました。資本取引エコシステムはまた、CME Groupの10年にわたるクラウド戦略と欧州のパートナーシップがデータアクセスがコロケーションと同様に重要になることを示す、ライブおよび過去データのクラウド配信の統合を反映しています。執行とコンプライアンス、監視、リスクソフトウェアを組み合わせる取引所は、純粋な執行における手数料圧縮に抵抗する粘着性のあるクライアント関係を構築します。取引後ビジネスは、経常収益と規制上の追い風により、戦略的クライアントと銀行からの資本を引き続き引き付けています。

デジタル資産の市場構造は従来のインフラと収束しており、DTCCの2025年12月の選択された大型株、ETF、国債のトークン化に関するノーアクションリリーフ(2026年後半のローンチを目標)がその例です。この機関投資家グレードのブリッジは、清算・決済ユーティリティをトークン化されたワークフローの中心に位置づけ、既存の取引所は24時間対応の暗号資産デリバティブとトークン化関連データサービスにおける収益機会をテストしています。ロビンフッドの2025年11月のサスケハナとのCFTC認可の取引所と清算機関構築の動きは、フィンテックが垂直統合を目指し、流通とインフラの両方で競争することを示しました。Euronextは2025年11月に売上高とマージンの増加を報告した後、自社株買いを開始し、マルチマーケットモデルへの信頼を示しました。資本取引エコシステムは、リアルタイムリスクと担保の流動性を差別化要因として、取引所内と取引所外の流動性の継続的な収束を見込んでいます。革新的な製品設計と堅牢なガバナンスおよびサイバー耐障害性を組み合わせる取引所グループは、2026年以降に世界の資本プールが再配分されるにつれて、より大きなシェアを獲得する位置に立つでしょう。

資本取引エコシステムのリーダー

CME Group Inc.

Intercontinental Exchange Inc.

Nasdaq Inc.

London Stock Exchange Group plc

Hong Kong Exchanges & Clearing Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Intercontinental Exchangeは機関投資家グレードのポリマーケットシグナルデータ製品とコインデスク暗号資産先物契約を立ち上げ、CME Groupが2026年5月29日に予定している24時間365日の暗号資産取引開始と競争するためにデジタル資産エコシステムを拡大しました。この動きは、デジタル資産デリバティブへの個人投資家と機関投資家の需要が世界的に急増する中、24時間対応のボラティリティ商品に向けた取引所の戦略的転換を反映しています。

- 2026年1月:B3はブラジルの2021年以来初の新規上場となるPicPayのUSD 4億3,400万のIPOを完了し、2年間の低迷に続いてラテンアメリカでの資本市場活動の再活性化を示しました。このオファリングの成功は、政策の安定性が新興経済国での発行体の信頼を回復できることを示しています。

- 2024年11月:NasdaqはAdenzaのリスク管理テクノロジーをUSD 105億で買収し、規制テクノロジー機能を拡大し、包括的なリスク監視を求める世界の金融機関向けの統合コンプライアンスソリューションを構築しました。

- 2025年11月:ロビンフッド・マーケッツは2025年11月25日にサスケハナとの合弁事業を発表し、CFTC認可のデリバティブ取引所と清算機関を設立し、個人投資家向けモバイル流通と機関投資家グレードの市場インフラを統合することで既存企業に挑戦しました。

- 2025年6月:Singapore ExchangeとB3は2025年6月9日にブラジルレアル先物を立ち上げ、シンガポールとブラジル間の初のFX先物コリドーを確立し、SGXは2025年5月までの過去12ヶ月間でUSD 4.5兆のFX先物出来高を報告しました。

資本取引エコシステムに関するレポートの範囲

資本市場は取引された株式で構成され、さらに取引された有価証券、投資信託産業、および上場投資信託で構成されています。資本市場は、金融投資を取得または処分できる場所として機能します。証券取引所は、これらの発行された株式と債券が取引される媒体として機能します。

資本取引エコシステムは、市場構成、資本市場、株式タイプ、および債券タイプによってセグメント化されています。市場構成別では、市場はプライマリー市場とセカンダリー市場にサブセグメント化されています。資本市場別では、市場は株式市場と債券市場にサブセグメント化されています。株式タイプ別では、市場は普通株・優先株、グロース株、バリュー株、ディフェンシブ株、その他にサブセグメント化されています。債券タイプ別では、市場は国債、社債、地方債、モーゲージ等にサブセグメント化されています。レポートは、上記のすべてのセグメントについて収益(USD)の観点から資本取引エコシステムの市場規模と予測を提供しています。

| プライマリー市場 |

| セカンダリー市場 |

| 株式 |

| 債券 |

| 普通株・優先株 |

| グロース株 |

| バリュー株 |

| ディフェンシブ株 |

| 国債 |

| 社債 |

| 地方債 |

| モーゲージ担保債券 |

| その他の債券タイプ |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 市場構成別 | プライマリー市場 | |

| セカンダリー市場 | ||

| 資本市場別 | 株式 | |

| 債券 | ||

| 株式タイプ別 | 普通株・優先株 | |

| グロース株 | ||

| バリュー株 | ||

| ディフェンシブ株 | ||

| 債券タイプ別 | 国債 | |

| 社債 | ||

| 地方債 | ||

| モーゲージ担保債券 | ||

| その他の債券タイプ | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

資本市場取引エコシステムの2026年の規模と2031年までの成長見通しは?

資本市場取引エコシステムの規模は2026年にUSD 1.17兆であり、5.48%のCAGRで2031年までにUSD 1.53兆に達する見込みです。

資本市場取引エコシステム内でリードしているセグメントと最も急成長しているセグメントはどれですか?

2025年にはセカンダリー市場が72.35%のシェアでリードし、プライマリー市場は2031年までに11.68%のCAGRで成長する見込みです。株式は67.39%のシェアを保持し、債券は8.14%のCAGRで成長する見込みで、社債は10.18%のCAGRで拡大する予測です。

資本市場取引エコシステムで現在リードしている地域と最も急速に拡大している地域はどこですか?

北米は2025年に37.87%のシェアを保持し、アジア太平洋地域は2026年から2031年にかけて9.83%のCAGRで最も急速に成長する地域となる見込みです。

資本市場取引エコシステムの成長の主なドライバーは何ですか?

主なドライバーには、デジタルブローカーを通じた個人投資家参加の増加、ETF資産と純流入の急増、クロスボーダー上場とフローの増加、および延長取引時間を含む電子・アルゴリズムインフラの拡大が含まれます。

2026年の取引所間の競争を形成している構造的トレンドは何ですか?

取引所は、執行における手数料圧縮を相殺するために、24時間365日取引パイロット、取引後のトークン化イニシアチブ、クロスボーダーパートナーシップ、およびデータ、ソフトウェア、清算への垂直統合を優先しています。

サイバーセキュリティは取引所の経済性と戦略にどのような影響を与えていますか?

侵害コストの増加と厳格な通知規則は、セキュリティオペレーションの固定費を引き上げており、これにより小規模取引所のマージンが圧迫され、より強力な取引後とデータフランチャイズを持つ大規模プラットフォームへの統合が加速しています。

最終更新日: